3Dメトロロジー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

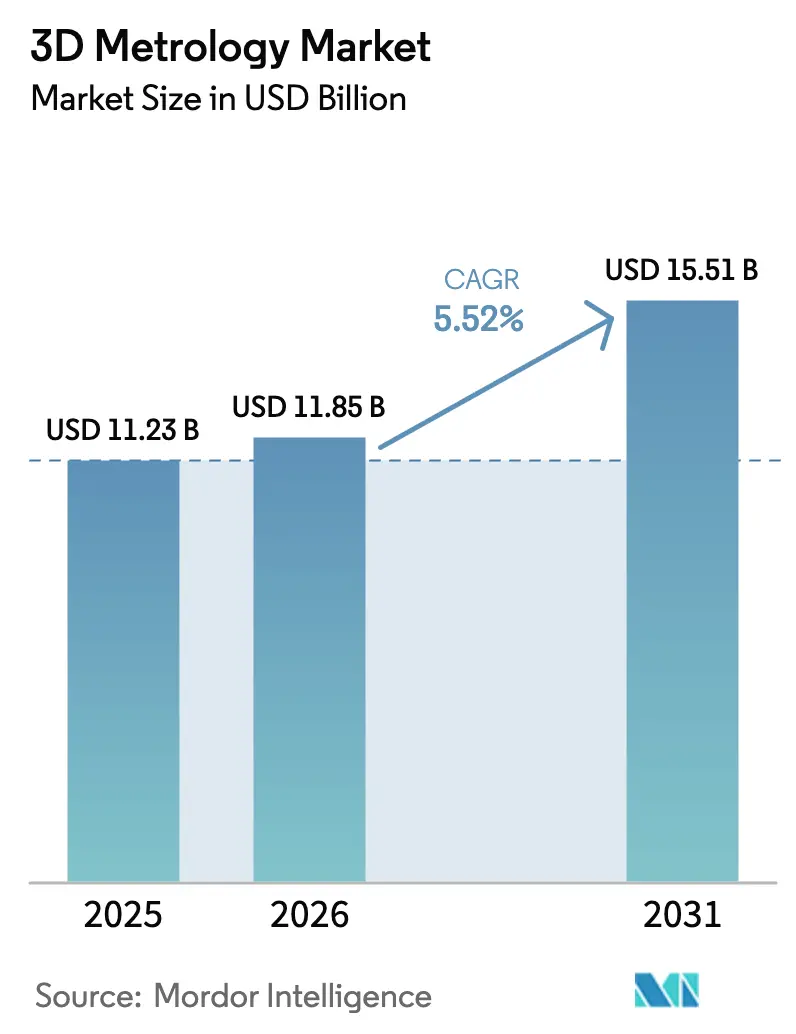

| 市場規模 (2026) | 11.85 十億米ドル |

| 市場規模 (2031) | 15.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dメトロロジー市場分析

3Dメトロロジー市場規模は、2025年の112億3,000万米ドルから2026年には118億5,000万米ドルに成長し、2026〜2031年にかけてCAGR5.52%で2031年までに155億1,000万米ドルに達すると予測されています。成長は、自動車、航空宇宙、および医療製造における厳格な品質要件と、正確な寸法フィードバックに依存するデータリッチな接続型生産ラインへのシフトによって牽引されています。インライン検査システムがポストプロセスサンプリングに取って代わり、リードタイムを短縮し、スクラップを削減しています。普及は、政府がスマート製造の展開を補助する地域で最も急速に広がっており、特に中国、韓国、および米国で顕著です。従来の座標測定機(CMM)のリーダーが光学およびX線プラットフォームに拡大し、ソフトウェアスペシャリストが欠陥検出を自動化するためにAIを追加するにつれて、競争の激しさが増しています。

主要レポートのポイント

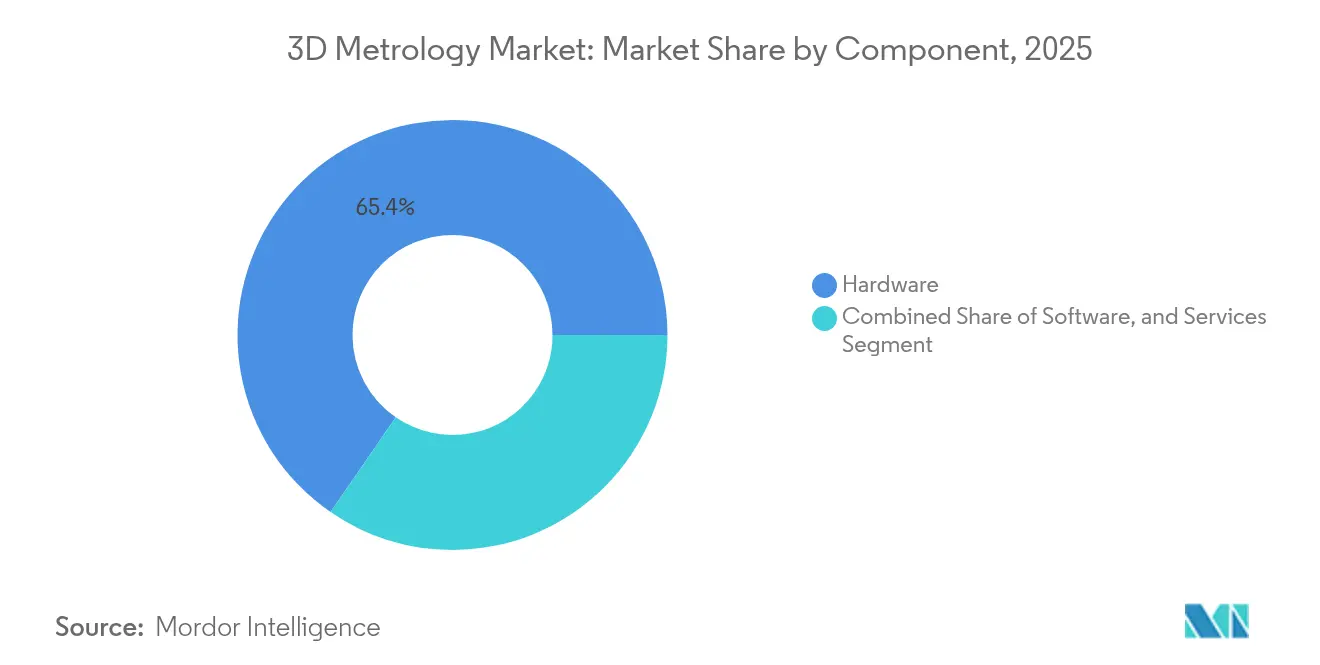

- コンポーネント別では、ハードウェアが2025年の3Dメトロロジー市場シェアの65.40%を占め、サービスは2031年にかけてCAGR8.31%で成長すると予測されています。

- ハードウェアタイプ別では、CMM(座標測定機)が2025年に37.65%の収益でリードし、レーザースキャナーは2031年にかけてCAGR6.18%で進展する見込みです。

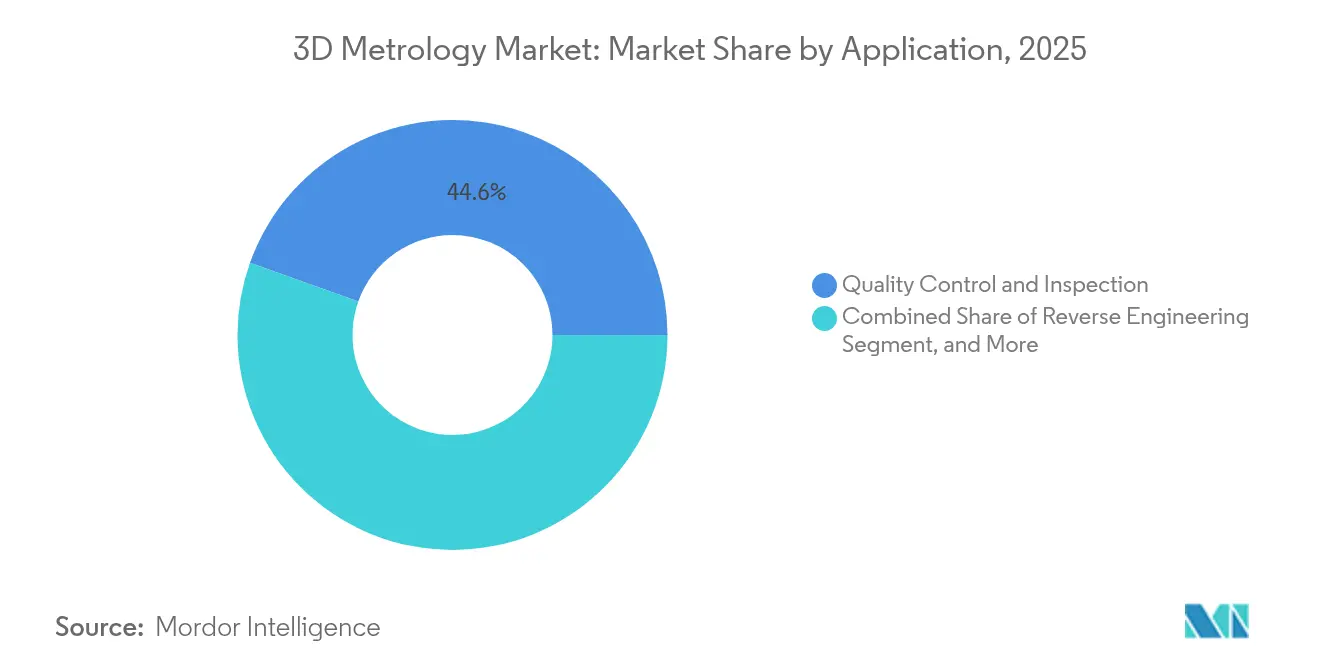

- アプリケーション別では、品質管理および検査が2025年の3Dメトロロジー市場規模の44.55%を占め、リバースエンジニアリングはCAGR5.86%で拡大すると予測されています。

- エンドユーザー産業別では、自動車が2025年の収益の29.55%を占め、医療および歯科がCAGR6.62%で最も急成長するセグメントです。

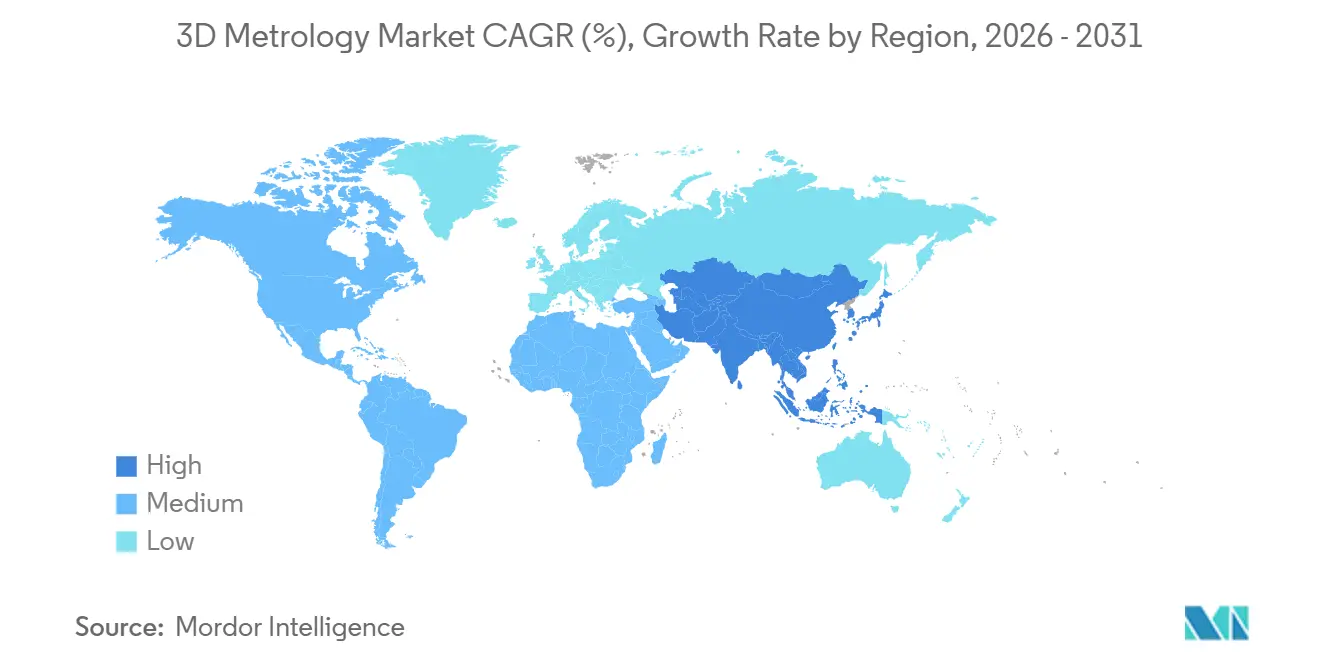

- 地域別では、アジア太平洋が2025年の世界売上の51.60%を占め、2026〜2031年にかけてCAGR5.55%を追跡しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

3Dメトロロジー市場の推進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV電池ギガファクトリー向けインラインメトロロジー | +1.2% | 北米;欧州への波及 | 中期(2〜4年) |

| 航空宇宙OEMによる積層造形部品の検証 | +0.9% | 欧州;北米 | 短期(2年以内) |

| カスタム医療インプラント製造の急増 | +1.0% | 中国、日本、韓国 | 中期(2〜4年) |

| スマート製造への補助金 | +0.7% | 中国;韓国 | 中期(2〜4年) |

| 自動車ラインにおける軽量複合材料へのシフト | +0.6% | 欧州;北米 | 長期(4年以上) |

| 風力ブレードテスト向けデジタルツイン統合 | +0.5% | 北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV電池ギガファクトリー向けインラインメトロロジーの採用

リチウムイオン電池工場では、自動車メーカーが電気自動車の生産規模を拡大するにつれて、リアルタイムの寸法チェックが標準化されつつあります。米国およびカナダの政府インセンティブがギガファクトリーの建設を加速させ、セルを破壊せずに内部溶接欠陥を発見する高スループットX線コンピュータ断層撮影システムへの需要を生み出しています。[1]FARO Technologies 投資家向け広報、「財務リリース」、faro.com ライン統合型スキャナーは歩留まりを改善し、新しい化学物質をサポートし、保証リスクを低減しています。サプライヤーは測定データを電池パックのデジタルツインにリンクする分析機能を組み込み、エンジニアが出荷前に熱暴走を予測できるようにしています。北米のサプライチェーンが地域化するにつれて、同様の技術がEU電池規制のもとで欧州の施設に移行しています。その結果、セル、モジュール、およびパックの組立ホール全体で光学、レーザー、およびX線メトロロジーへの設備投資を押し上げる構造的な追い風が生まれています。

積層造形検証に関する航空宇宙OEMの義務化

主要な機体メーカーは現在、初飛行前にすべての積層造形(AM)構造部品の寸法証明を要求しています。米国連邦航空局(FAA)と米国空軍の共同プログラムは、従来のゲージでは到達できない内部格子を検証するために高解像度レーザースキャナーと産業用CTに依存する統一検査ガイドラインを最終決定しています。[2]FAA・空軍AMワークショップ議事録、rosap.ntl.bts.gov ポータブルブルーライトスキャナーは選択的レーザー溶融チタン部品に対して正確であることが証明されており、航空機オーバーホール中の迅速な現場チェックを可能にしています。[3]Sara Giganto ら、「現代の光学検査システムの分析」、mdpi.com 欧州の主要メーカーはすでにQCラボを拡張してコンプライアンスを確保しており、ハードウェア、ソフトウェア、およびトレーニングパッケージを組み合わせたソリューションを提供するソリューションプロバイダーに機会を開いています。この義務化はティア2サプライヤーにも波及しており、防衛におけるサイバー規制がリモートデータホスティングを制約する中でも、新規契約を確保するためにクラウドベースの分析を追加しています。

医療インプラントカスタム製造の急増

パーソナライズされた整形外科、脊椎、および歯科インプラントは、優れた生体適合性と形状の自由度を持つAM金属のおかげで市場での受け入れが進んでいます。[4]Yuhua Li ら、「医療インプラント製造の革命」、eurekalert.org 各インプラントのフィットは、患者の解剖学的構造と完成部品の形状のサブミクロンスキャンに依存しています。日本、韓国、および中国のクリニックは、外科計画スイート内にベンチトップ型構造化光スキャナーを導入し、3DメトロロジーのデータをCAD/CAMプリンターにリンクしています。大学の研究では、印刷方向が外科ガイドの精度に大きく影響することが示されており、滅菌前の印刷後検査が必須となっています。償還コードが適応するにつれて、病院は認定サービスビューローへの測定のアウトソーシングを増やしており、サービス成長のテーマを強化しています。

スマート製造への政府補助金

中国の第14次五カ年計画と韓国のKスマートファクトリーイニシアチブは、自動化設備への設備投資の最大50%を補助しており、3Dメトロロジーは対象リストの上位にランクされています。大手メーカーは補助金の大部分を獲得し、資産と雇用を拡大しましたが、中小企業は初期費用に苦労しています。助成金は産業用モノのインターネット(IoT)接続性を持つシステムを優遇しており、ネットワーク対応スキャナーとCMMへの需要を加速させています。学術調査では、展開における主要な成功要因として経営幹部のコミットメントと熟練労働者が強調されています。したがって、政策支援は基準設備の更新と特にエレクトロニクス、半導体、および精密機械工場でのサービス収入を引き上げています。

3Dメトロロジー市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ISO 17025準拠の校正ラボの不足 | –0.6% | サハラ以南アフリカ | 長期(4年以上) |

| 中小企業向けマルチセンサーCMMの高い総所有コスト | –0.9% | 新興市場 | 中期(2〜4年) |

| 防衛向けクラウドメトロロジーにおけるデータセキュリティの懸念 | –0.7% | 北米;欧州 | 短期(2年以内) |

| ティア2サプライヤー向けAS9100文書化の複雑さ | –0.5% | 新興航空宇宙ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ISO 17025準拠の校正ラボの不足

アフリカでは人口1,000万人あたり1校未満の校正ラボしかなく、年次トレーサビリティチェックを必要とする高精度機器の地域普及を制限しています。SADCASが13加盟国で300施設を認定しているにもかかわらず、能力は依然として需要に追いついていません。研究では、成功の鍵としてリーダーシップのコミットメント、資金調達、および熟練スタッフが挙げられています。認定がないため、多くの企業はプローブを欧州またはアジアに送り、ダウンタイムを6〜8週間延長しています。政府は持続可能な開発のための品質インフラプログラムを通じてギャップを埋めることを目指していますが、進捗は遅く、最高水準のシステムの販売を抑制しています。

防衛向けクラウドベースメトロロジー分析を妨げるデータセキュリティの懸念

防衛の主要企業は、セキュアなネットワークから離れることができない機密の形状データを扱っています。米国国防総省はデータ分析を推進していますが、クラウド共有に対する文化的な抵抗が続いています。マルチティアの信頼モデルにより、所有者はサニタイゼーションレベルを選択できるようになりましたが、採用は依然として慎重です。AI欠陥検出を提供するスタートアップはオンプレミス展開を認定する必要があり、コストが増加し、販売サイクルが長くなっています。欧州の防衛企業はGDPRおよび国家安全保障法の下で同様の制約に直面しています。ゼロトラストアーキテクチャが成熟するまで、クラウド分析は予測よりも遅く成長し、セクター全体の支出を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

3Dメトロロジー市場セグメント分析

コンポーネント別:

サービスがハードウェア成長を上回るハードウェアセグメントは2025年に65.40%の収益を占め、ショップフロアでの物理的なスキャナー、CMM、およびX線システムの必要性を強調しています。しかし、サービスは2031年にかけてCAGR8.31%で複利成長すると予測されており、メーカーが設置、校正、および分析をカバーするターンキーソリューションを購入するにつれて、機器販売を上回っています。航空宇宙、医療、およびEV電池ラインにおけるプロセスの複雑さの増大により、企業はメトロロジーのノウハウをアウトソーシングするようになっています。ベンダーは現在、保守契約とサブスクリプションベースのソフトウェアをバンドルし、純粋なハードウェアモデルでは希少だった定期的なキャッシュフローを生み出しています。例えば、HexagonのManufacturing Intelligence部門は、稼働時間と持続可能性を向上させるために、設計と生産の橋渡しとしてデータサービスを位置付けています。

顧客が成果ベースの契約を求めるにつれて、サプライヤーは工具の摩耗や治具のドリフトを警告するリモートモニタリングポータルに投資し、障害が発生する前にフィールドエンジニアを派遣しています。このマネージドサービスのロジックは、自動化とロボティクスで見られるトレンドを反映しています。認定とアプリケーションの専門知識が不可欠であるため、グローバルプレーヤーはISO 17025ラボを活用して長期クライアントを確保しています。技術的な人材が不足している新興経済国では、サービスプレミアムはさらに高く、成長を一回限りの機器取引からさらに遠ざけています。この移行は、ハードウェアのみの新規参入者の参入障壁を広げますが、3Dメトロロジー産業内のニッチな垂直市場に特化したサービスブティックのニッチを開きます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

ハードウェアタイプ別:

CMMが優位を維持しながらレーザースキャナーが急増CMMは、サブミクロンの繰り返し精度と確立されたISO 10360規格のおかげで、2025年に37.65%のシェアを維持しました。ブリッジタイプのモデルはエンジンブロックを処理し、ガントリーバージョンは航空宇宙構造をカバーします。しかし、レーザースキャナーは生産ラインが複雑な自由曲面形状の迅速な非接触キャプチャを好むにつれて、年率6.18%で成長しています。ポータブルハンドヘルドユニットは、かつて固定ベッドマシンに限られていた精度を提供し、QCラボを超えた展開を広げています。光学構造化光スキャナーは、粉末処理なしに塗装または光沢のある表面に対応し、準備時間を短縮しています。触覚プローブと光学プローブを融合したマルチセンサーマシンがハイブリッドタスクに対応するために登場し、単一のフットプリントで柔軟性を提供しています。

研究では、ハンドヘルドレーザー三角測量およびブルーライトシステムが選択的レーザー溶融部品に最高の精度を提供することが示されており、積層造形における重要な優位性となっています。市場リーダーは、船体や風力ブレードの作業ボリュームを拡張するためにフォトグラメトリターゲットを統合しています。ダイオードコストの低下と高速GPUが、インラインロボットスキャニングセルの3Dメトロロジー市場全体でのリアルタイムポイントクラウド生成をサポートし、関心を高めています。ベンダーはショップフロアの振動と熱ドリフトに対する堅牢性を強調し、ソフトウェアのアップグレードはノイズを抑制するAIフィルタリングを追加しています。これらの進歩により、光学と触覚の精度のギャップが縮まり、ユーザーがより多くの検査を上流プロセスにシフトするよう促しています。

アプリケーション別:

品質管理がリードしながらリバースエンジニアリングが加速品質管理および検査は2025年の収益の44.55%を占め、普遍的な規制および保証の要求を反映しています。自動車メーカーは溶接スタッドの100%を追跡するインラインゲージを展開し、サンプリングエラーを排除しています。航空宇宙メーカーは、エンジン組立前にタービンディスクの形状を認定するためにマルチセンサーCMMに依存しています。リバースエンジニアリングは、レガシー機器が老朽化し、サプライヤーがスペアパーツのデジタルツインを必要とするにつれて、CAGR5.86%で成長しています。米国空軍は先進製造オリンピックで迅速なリバースエンジニアリングを実証し、チームが72時間以内に金属フィッティングをスキャン、モデル化、および再現しました。このテンプレートは現在、デポメンテナンスに取り入れられています。

シミュレーションとデジタルツインのワークフローは、オペレーターがスキャンデータを有限要素モデルと整合させて風力ブレードの疲労を予測するにつれて、牽引力を増しています。積層造形の検証では、光学およびCT検査が層ごとの気孔率と寸法ドリフトの検出に不可欠であることが証明されています。アライメントおよびアセンブリも、特に位置公差がロボットプログラミングを支配する重工業において、定番の用途として残っています。医療歯科、文化遺産保存、および建設検証への拡大により需要がさらに多様化し、3Dメトロロジー市場全体でのソリューションの汎用性が確認されています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

自動車が優位を維持しながら医療セクターが拡大自動車は、電気自動車プラットフォームが普及し、重量最適化シャシーに伴ってより厳しい公差が求められるにつれて、2025年の需要の29.55%でリードを維持しました。ロボット搭載スキャナーはすべてのスタンピングパネルを検査し、マルチセンサーCMMはパワーエレクトロニクスハウジングを検証します。医療および歯科の垂直市場はCAGR6.62%で進展しており、フィットが正確な表面マッピングを必要とするパーソナライズされたインプラントの恩恵を受けています。病院はサービスビューローと協力して当日義肢を提供し、CTと構造化光を活用して患者サイクルを短縮しています。

航空宇宙および防衛は、規制の厳格さと積層造形部品へのシフトにより、サイトあたりの支出が高い水準を維持しています。半導体は、CHIPSアクト(半導体製造促進法)のインセンティブが新たな資本を投入するにつれて、ウェーハレベルパッケージング向けのナノメートルスケールの光学メトロロジーを採用しています。重機械、エネルギー、および建設が顧客ミックスを補完し、プラント設備のアライメントとBIM検証に長距離レーザートラッカーを使用しています。アプリケーションの幅広さにより、特定の垂直市場が冷え込んでも安定した基準需要が確保され、3Dメトロロジー市場の継続的な拡大を支えています。

地域分析

アジア太平洋地域3Dメトロロジー市場

アジア太平洋地域は2025年に世界収益の51.60%を創出し、2031年に向けて5.55%のCAGRで成長しており、中国の「中国製造2025」ロードマップが牽引している。同ロードマップはロボット特許の13%増加およびロボティクス企業の29.5%増加をもたらした。韓国の補助金プログラムは半導体ファブにおけるスマートファクトリーへの転換加速させており、日本の精密工学の伝統は安定した更新サイクルを維持している。また、同地域はカスタム医療インプラントにおいても先導的立場にあり、高齢化社会に対応するためのアディティブマニュファクチャリングを活用している。

北米3Dメトロロジー市場

北米は第2位の市場である。米国のCHIPS法およびNISTの2025会計年度予算要求額14億9,800万米ドル(うち4,770万米ドルはAI計測研究に充当)が、ナノスケールメトロロジーへの投資を支援している。ワシントン州、アラバマ州、およびケベック州の航空宇宙ハブでは、新たなFAAガイダンスに基づくAMコンポーネントの検証にポータブルメトロロジーが導入されている。

EMEA・ラテンアメリカ3Dメトロロジー市場

欧州は技術的に高度な水準を維持しており、ドイツおよび北欧諸国における風力タービン向けデジタルツインプロジェクトを主導している。フランスの航空宇宙バレーは、エンジン部品のCTベース検査による近代化を継続している。ラテンアメリカおよび中東は自動車および石油・ガス投資サイクルに追随しており、ブラジルは製鉄所にレーザートラッカーを後付け導入し、UAE のエネルギー企業は改修計画のためにオフショアリグのスキャンを実施している。アフリカは認定ラボの不足により遅れをとっているが、SADCASプログラムが300サイトを認定しており、エコシステムの段階的な発展を示している。

競合環境

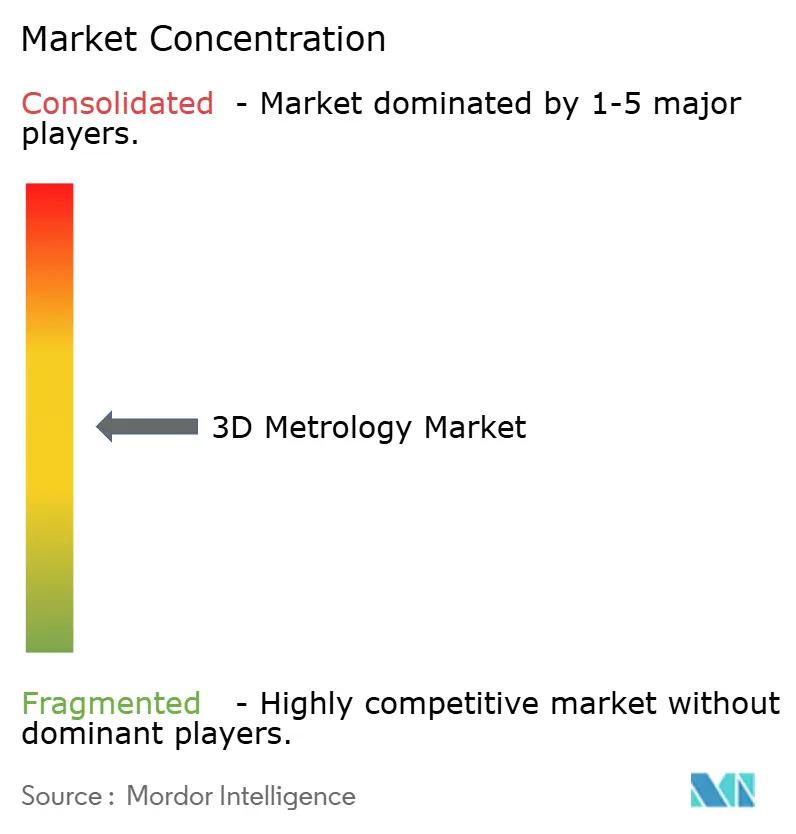

3Dメトロロジー市場は適度に集約されています。Hexagon、FARO Technologies、およびZEISSは大規模なインストールベースを支配していますが、ニッチなイノベーターが検査サイクルタイムを短縮するAI駆動アルゴリズムで既存企業に挑戦しています。市場リーダーは設計、測定、および分析にまたがる統合ワークフローに注力しており、HexagonのプラットフォームはリアルタイムデータをMES(製造実行システム)およびPLM(製品ライフサイクル管理)システムに供給してプロセスパラメータを最適化しています。FAROは2025年1月のLeap STハンドヘルドスキャナーの発売を通じてリーチを拡大し、ポータブルリーダーシップを強化しました。

戦略的アライアンスがこの分野を形成しています。FAROとTopcon Corporationの提携はレーザースキャニングと地理空間のノウハウを統合し、土木工学の機会を開いています。ZEISSはデンマークの風力研究機関と提携してタービンブレード検査プロトコルを洗練させ、再生可能エネルギーにおけるブランドの権威を高めています。ホワイトスペース参入者は文化遺産保存、歯科スキャニング、またはミニチュア化された半導体メトロロジーに注力しています。参入障壁にはグローバルなサービスフットプリントとISO 17025校正能力が含まれており、確立されたプレーヤーにロックイン優位性を与えています。それにもかかわらず、アジアの低コスト光学スキャナーベンダーが価格を下回り、ソフトウェアとアプリケーションの専門知識による差別化を強いています。

技術競争は精度、速度、および自動化を中心に展開されています。AIルーティンは現在、ミリ秒でポイントクラウドから外れ値を除去し、100%インラインチェックを可能にしています。X線CTベンダーは、電池パウチセルのスキャン時間を90秒以下に保ちながらボクセル解像度を向上させるために競争しています。クラウドプラットフォームプロバイダーは予測的欠陥分析を約束していますが、防衛セクターのサイバー規制が普及を遅らせています。全体として、パフォーマンスベンチマークの上昇とSaaS(サービスとしてのソフトウェア)収益へのシフトが、3Dメトロロジー市場全体の成功要因を再定義しています。

3Dメトロロジー産業リーダー

ZEISS Group

Creaform

FARO

Hexagon AB

Intertek Group Plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた3Dメトロロジー市場企業

- Hexagon AB

- Carl Zeiss AG

- FARO Technologies Inc.

- Nikon Corporation (Nikon Metrology)

- Mitutoyo Corporation

- Renishaw plc

- Creaform Inc.

- WENZEL Group GmbH and Co. KG

- GOM GmbH (ZEISS)

- Trimble Inc.

- Keyence Corporation

- Perceptron Inc. (Atlas Copco)

- KLA Corporation

- Zygo Corporation

- 3D Systems Corporation

- Metrologic Group

- Jenoptik AG

- InnovMetric Software Inc.

- Leica Geosystems AG

- Hexagon Manufacturing Intelligence

- Intertek Group plc

- API - Automated Precision Inc.

- Shining 3D

- Kreon Technologies

- CyberOptics Corporation

3Dメトロロジー市場における最近の業界動向

- 2025年4月:InnovMetricは、高度なデータ分析機能を搭載したPolyWorksの次期リリースを発表しました。

- 2025年4月:ISOは更新された校正手順規格を発行し、測定不確かさのガイドラインを改定しました。

- 2025年3月:NISTは2025年度に14億9,800万米ドルの裁量予算要求を確保し、メトロロジーの進歩を支援するAIおよび量子測定研究に資金が配分されました。

- 2025年2月:ZEISSはデンマーク工科大学にARAMISおよびTRITOP光学システムを導入し、負荷下でのブレードクラック追跡を可能にしました。

- 2025年2月:Topcon CorporationとFARO Technologiesは、デジタルリアリティアプリケーション向けのレーザースキャニングソリューションを共同開発するパートナーシップを締結しました。

3D計測市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本調査では、3D計測市場を、製造・修理・研究環境における物理的部品の寸法精度を検証するために、三次元座標を取得・処理・分析するすべてのハードウェア、ソフトウェア、および関連サービスとして定義しています。2025年のベースライン値は112.3億米ドルであり、CAGRが5.8%で推移することにより、2030年までに148.7億米ドルに達する見込みです。

スコープ除外:単純な2次元ゲージ、手動キャリパー、および単独のキャリブレーションサービスは本スコープの対象外です。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ハードウェアタイプ別

- 座標測定機(CMM)

- レーザートラッカー

- 光学および構造化光スキャナー

- ビデオ測定機(VMM)

- フォトグラメトリシステム

- その他

- アプリケーション別

- 品質管理および検査

- リバースエンジニアリング

- 仮想シミュレーションおよびデジタルツイン

- 3Dプリンティングおよび積層造形検証

- アライメントおよびアセンブリ

- その他

- エンドユーザー産業別

- 自動車

- 航空宇宙および防衛

- 産業製造および重機械

- エレクトロニクスおよび半導体

- 医療および歯科

- エネルギーおよび発電

- 建設およびエンジニアリング

- 文化遺産および考古学

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の品質管理マネージャー、計測ソリューションインテグレーター、および地域ディストリビューターへのインタビューを通じて、稼働率、ソフトウェアアタッチメント比率、およびサービス収益シェアを検証し、デスクリサーチで残った空白を補完するとともに、最終的なトライアンギュレーション前の前提条件を精緻化しました。

デスクリサーチ

まず、国際自動車工業会、OECDの貿易統計、Eurostatなどの機関が公開するデータセットを収集し、エンドユーザー需要プールの規模を算定しました。航空宇宙産業協会やSEMIなどの業界団体は、航空宇宙および半導体ラインにおける計測集約度を示す出荷量および生産能力の最新情報を提供しました。企業の10-Kおよび投資家向け資料からは資本設備支出と平均販売価格が明らかになり、査読済み学術誌は積層造形部品に対する新たな公差要件を明確化しました。

次に、アナリストが有料データベース(ベンダー収益についてはD&B Hoovers、特許件数についてはQuestel)を活用し、採用曲線の検証と競合フットプリントのベンチマークを実施しました。その他多数の二次資料も参照しており、上記リストは例示的なものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンによる生産・貿易の再構築(自動車生産台数、航空機納入数、半導体ウェーハ投入数、重機生産高、医療機器出荷数を使用)により総アドレス可能プールを確定し、主要サプライヤー収益の選択的なボトムアップ積み上げとチャネルチェックを通じてストレステストを実施します。設置済みCMMベース、レーザースキャナーの平均販売価格トレンド、自動光学検査ラインの普及率などのドライバーが多変量回帰予測に組み込まれており、ボトムアップデータが乏しい場合、較正済みのクロスチェックとシナリオ分析を適用して分散を±5%以内に抑えます。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、シニアアナリストによるピアレビュー、および経営陣の承認を経ています。各モデルは年次で更新され、工場拡張、規制変更、大型合併などの重要事象が市場を動かした場合には中間改訂を実施します。最終確認パスにより、クライアントが最新の見解を受け取れるよう徹底しています。

意思決定者から信頼される3D計測ベースラインの理由

公表値が異なることが多いのは、各社が異なる製品ミックスを選択し、独自の平均販売価格の推移を適用し、または異なる時点で為替レートを固定しているためです。

ここでの主要なギャップ要因としては、より広範な「産業計測」スコープ、更新頻度の違い、および競合他社の数値をMordor Intelligenceの厳格なスコープ固定ベースラインと比較して過大評価させる未検証のクロスセグメント外挿が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 112.3億米ドル(2025年) | Mordor Intelligence | - |

| 135.6億米ドル(2024年) | グローバルコンサルタンシーA | 2次元機器およびプロジェクトベースのサービスを含む、旧為替レートを使用 |

| 111.3億米ドル(2024年) | グローバルコンサルタンシーB | 2024年の価格上昇を調整せずに2023年のサプライヤー平均販売価格を使用 |

| 132.7億米ドル(2024年) | 業界誌C | 3Dキャプチャに限定しない、より広範な「産業計測」機器を集計 |

要約すると、スコープを真の3Dツールに厳密に限定し、インプットを年次で更新し、トップダウンとボトムアップの両方を検証することにより、Mordor Intelligenceは購買担当者が自信を持って依拠できる、バランスの取れた再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

3Dメトロロジー市場の現在の価値はいくらですか?

市場は2026年に118億5,000万米ドルと評価されており、2031年までに155億1,000万米ドルに達する軌道にあります。

どの地域が3Dメトロロジーの採用をリードしていますか?

アジア太平洋が世界収益の51.60%を占め、中国のスマートファクトリー推進と韓国の半導体投資に支えられています。

なぜサービスはハードウェアよりも速く成長しているのですか?

メーカーは校正、データ分析、およびシステム統合のためのターンキーの専門知識を必要としており、サービスのCAGR8.31%を牽引しています(ハードウェアの成長より速い)。

最も急速に拡大しているハードウェアタイプは何ですか?

レーザースキャナーは最も急成長しているハードウェアカテゴリーであり、非接触検査が自動車および航空宇宙ラインに広がるにつれてCAGR6.18%で進展しています。

3Dメトロロジーは電気自動車電池生産をどのようにサポートしていますか?

インラインX線CTおよび光学システムがギガファクトリーでリアルタイムの欠陥検出を提供し、厳格な品質義務に準拠しながら歩留まりと安全性を向上させています。

アフリカでのメトロロジー採用を制限しているものは何ですか?

ISO 17025認定校正ラボの不足により、企業は検証のために機器を海外に送る必要があり、ダウンタイムとコストが増加しています。

最終更新日: