ロボティクス&ドローンベースNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

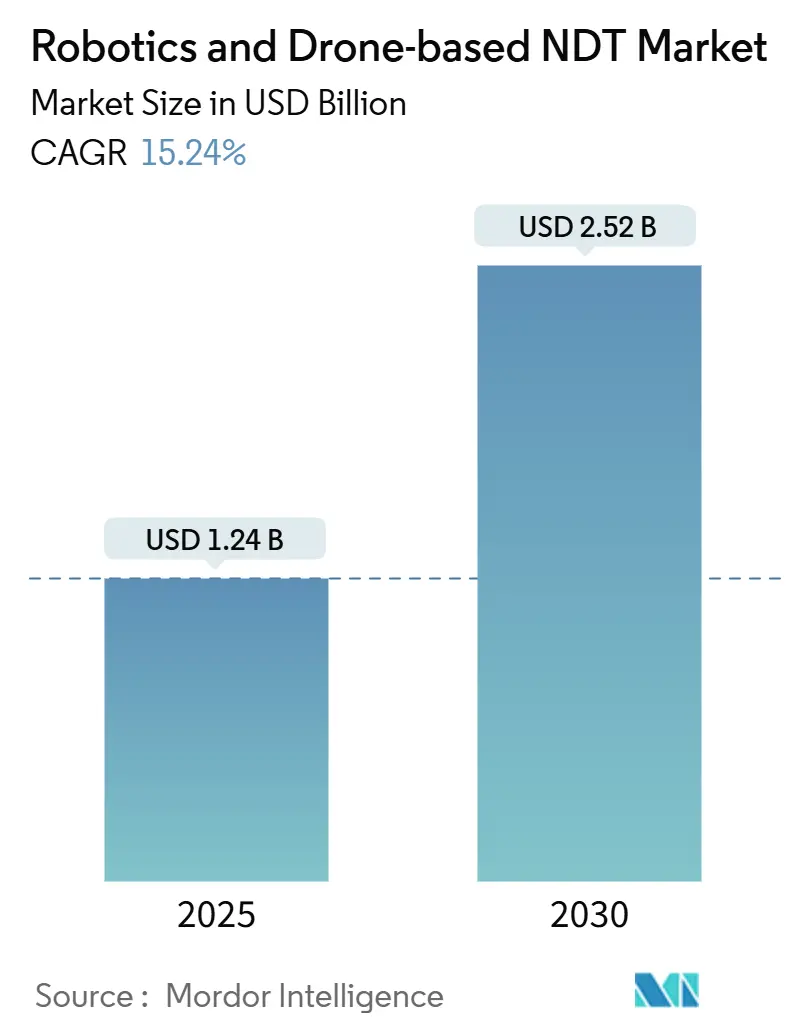

| 市場規模 (2025) | 1.24 十億米ドル |

| 市場規模 (2030) | 2.52 十億米ドル |

| 成長率 (2025 - 2030) | 15.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティクス&ドローンベースNDT市場分析

ロボティクス&ドローンベースNDT市場規模は2030年までに25億2,000万米ドルに達する見込みであり、2025年の12億4,000万米ドルから15.24%のCAGRを反映しています。この急増は、老朽化したパイプラインに対する緊急の安全義務、コスト削減型の予知保全プログラム、および意思決定サイクルを短縮する人工知能対応の検査アルゴリズムに起因しています。エネルギーインフラ事業者は、技術者を有毒・爆発性・高放射線環境にさらすことを防ぐ自動化システムへと予算をシフトしています。超音波、サーモグラフィ、視覚センサーを組み合わせたプラットフォームは、クラウド分析スイートにほぼリアルタイムでデータを送信し、根本原因分析を加速させています。ニッチなロボティクス専門企業、大手検査サービスプロバイダー、ソフトウェアスタートアップが、ロボティクス&ドローンベースNDT市場向けにハードウェア、分析、規制専門知識をターンキー型サービスとして束ねようと競い合う中、競争の激しさが増しています。

主要レポートの要点

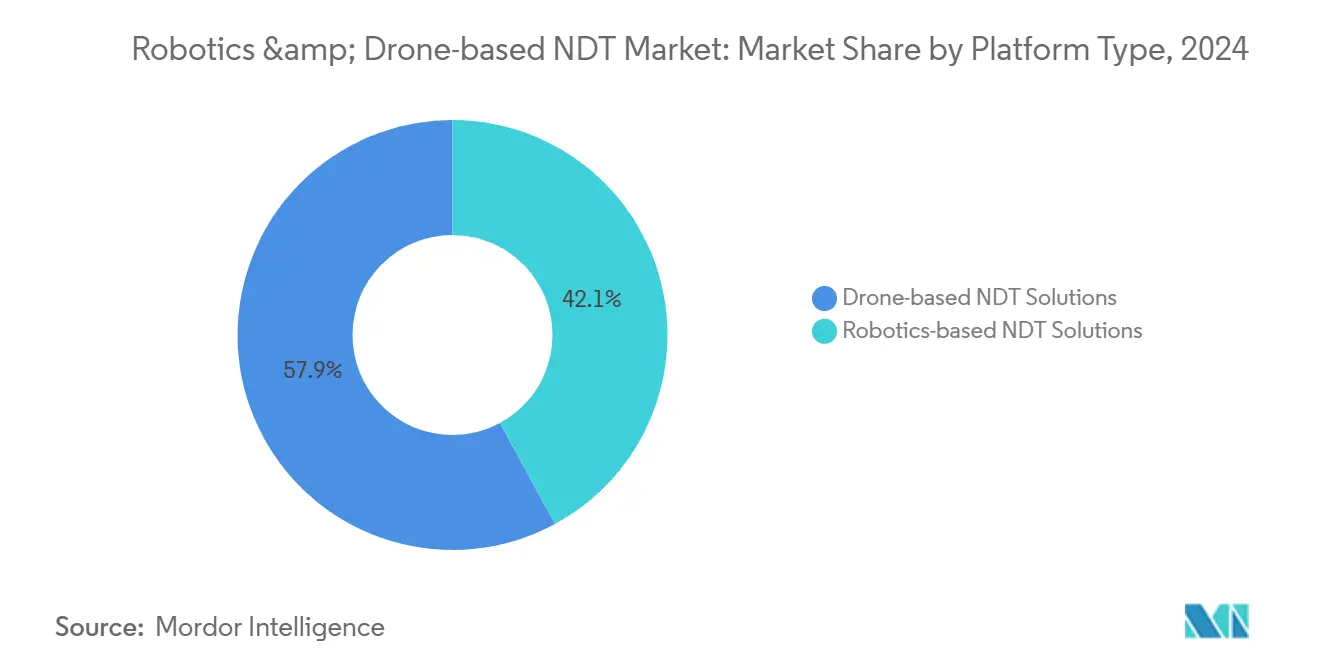

- プラットフォームタイプ別では、ドローンベースソリューションが2024年のロボティクス&ドローンベースNDT市場シェアの57.9%を占め、ロボティクスベースソリューションは2030年にかけて18.4%のCAGRで成長する見込みです。

- 検査方法別では、超音波検査が2024年に34.2%の売上シェアでリードすると予測されており、サーモグラフィおよび赤外線検査は2030年にかけて16.1%のCAGRで拡大する見込みです。

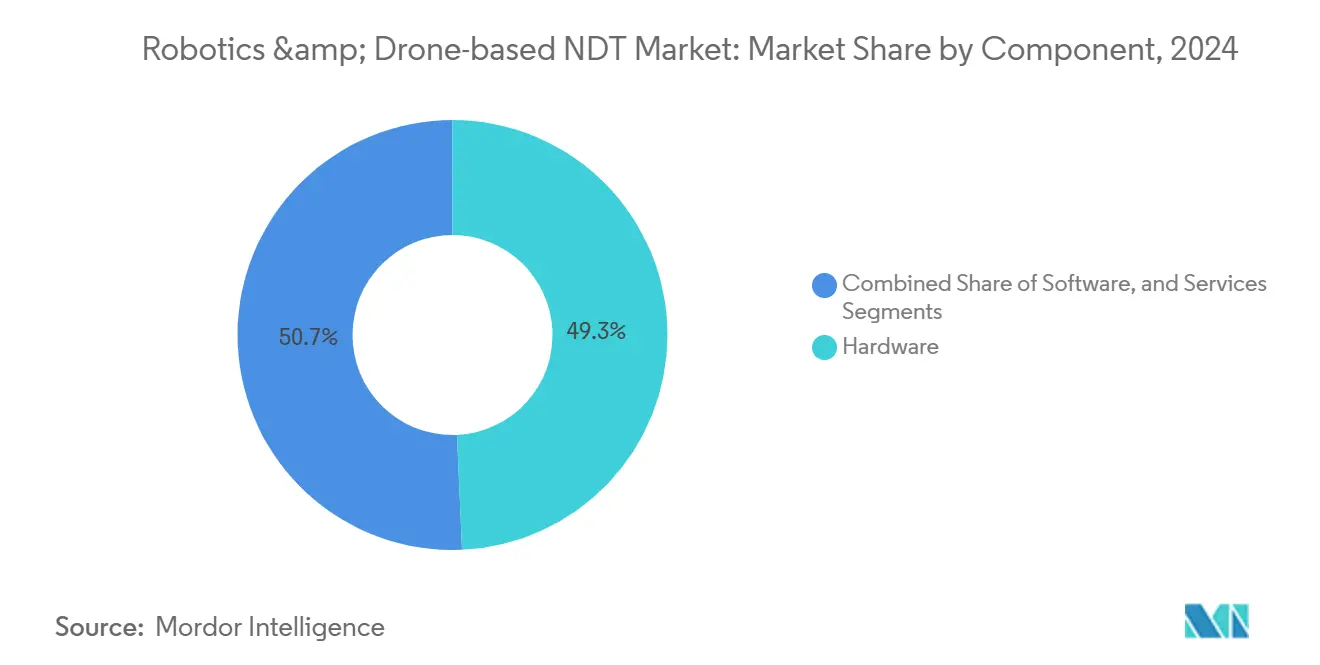

- コンポーネント別では、ハードウェアが2024年のロボティクス&ドローンベースNDT市場規模の49.3%を占め、ソフトウェアは2030年にかけて19.2%のCAGRを記録する見込みです。

- エンドユーザー産業別では、石油・ガスセクターが2024年に27.4%のシェアを獲得しましたが、自動車・輸送セクターが2025年から2030年にかけて17.4%のCAGRで最も速い成長を記録する見込みです。

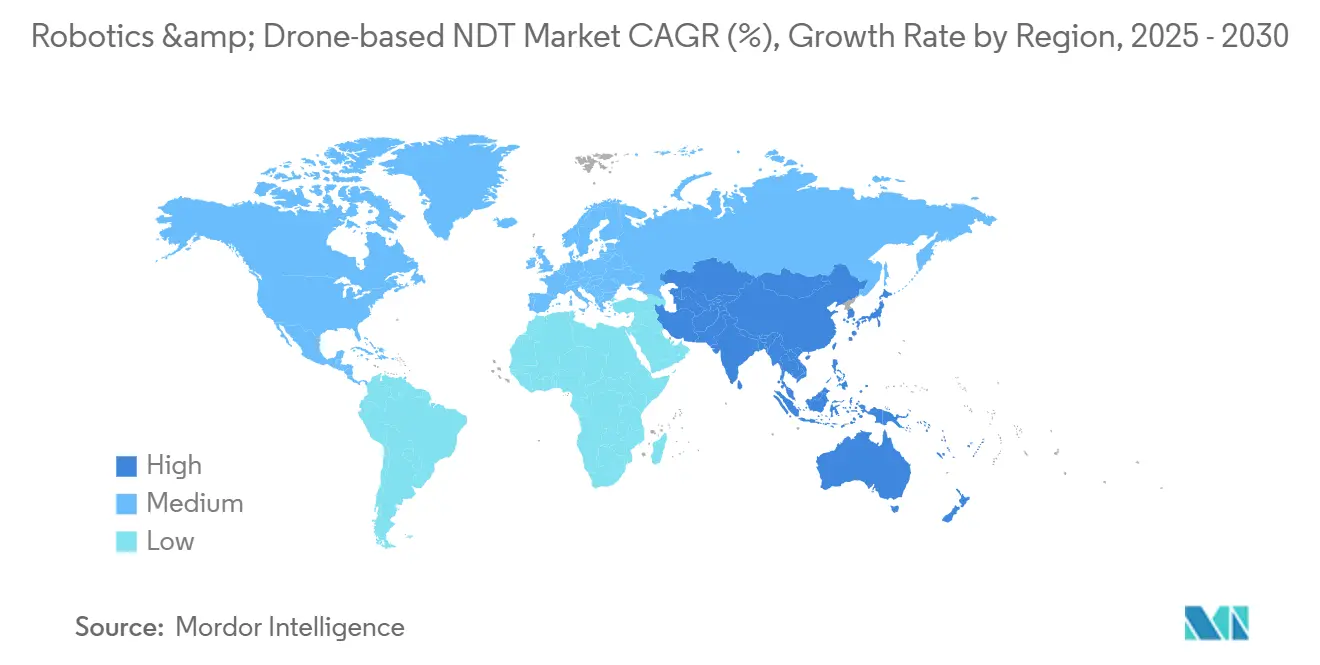

- 地域別では、北米が2024年に38.3%のシェアを保有し、アジア太平洋地域は2030年にかけて16.5%のCAGRで前進する見込みです。

グローバルロボティクス&ドローンベースNDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険環境における自動検査の急速な普及 | +3.2% | 北米および中東に集中するグローバル | 中期(2~4年) |

| 石油・ガスパイプラインにおける老朽化インフラの増大 | +2.8% | 北米および欧州、中東への波及 | 長期(4年以上) |

| 予知保全サービスモデルによるコスト削減 | +2.1% | グローバル、APACの製造ハブでの早期採用 | 短期(2年以内) |

| ドローン規制によるBVLOS運用の緩和 | +1.9% | 北米および欧州、APACへの段階的拡大 | 中期(2~4年) |

| デジタルツインプラットフォームとNDTデータの統合 | +1.7% | グローバル、先進製造地域が主導 | 長期(4年以上) |

| ESG主導による安全な検査慣行への需要 | +1.4% | グローバル、欧州および北米で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

危険環境における自動検査の急速な普及

産業施設は現在、有毒ガス、高温、電離放射線が存在する密閉空間から人員を排除するためにロボットとドローンを採用しています。労働安全衛生局は2011年から2018年の間に従来の立入方法に起因する密閉空間での死亡事故1,030件を記録しており、コンプライアンス執行の強化を促しています。[1]労働安全衛生局、「密閉空間安全基準」、osha.gov石油化学プラントや原子力事業者は、超音波プローブや放射線プローブを搭載しながら6インチの隙間を移動できるクローラーロボットを導入しています。搭載された4Kカメラと環境センサーは暗号化されたデータを制御室に送信し、リスク閾値を超えた場合に監督者が即座に介入できるようにしています。自動検査がロープアクセス作業員に取って代わると、作業時間が60%削減されるとオペレーションチームは報告しています。リアルタイムストリーミングはまた、腐食速度を更新するデジタルツインモデルにデータを供給し、ロボティクス&ドローンベースNDT市場全体にわたる証拠に基づく保全予算策定を支援しています。

石油・ガスパイプラインにおける老朽化インフラの増大

北米のパイプラインの70%以上が当初の30年設計寿命を超えており、2023年に記録された1,377件のインシデントと12億米ドルの財産損失によってその現実が裏付けられています。[2]パイプライン・危険物安全局、「パイプラインインシデントレポート」、phmsa.dot.govドローン搭載のサーモグラフィカメラはコーティング劣化を示すホットスポットを特定し、超音波クローラーは流れを中断することなく管壁厚の損失を検証します。欧州の事業者も、ソビエト時代のラインが重大な閾値に近づくにつれて同様のリスクに直面しています。交換費用が1マイルあたり平均300万米ドルであるのに対し、検査プログラムのコストはその5%未満であるため、自動検査はライフサイクルコストを削減します。機械学習によるトレンド分析と組み合わせることで、事業者は残存強度が規制上の余裕を下回った時点で正確に再コーティングやスリーブ修理をスケジュールすることができ、この慣行はロボティクス&ドローンベースNDT市場全体で普及しつつあります。

予知保全サービスモデルによるコスト削減

製造業者は、事後対応型の修理から、自律型プラットフォームを所定の間隔で展開するサブスクリプションベースの監視契約へと転換しています。マッキンゼーは、こうしたデータ駆動型の取り決めが計画外のダウンタイムを最大50%削減すると推定しています。統合されたモノのインターネットゲートウェイはセンサーの読み取り値をエンタープライズ資産システムにストリーミングし、部品調達、人員配置、生産スケジューリングを調整するアラートを生成します。分析エンジンは現在、最大6ヶ月前にベアリングの劣化を特定し、購買チームがボリュームディスカウントを交渉できるようにしています。この従量課金モデルは、以前はロボットを購入できなかった中規模工場の資本障壁を取り除きます。その結果としての民主化が全体的な普及を加速させ、ロボティクス&ドローンベースNDT市場における持続可能な成長を強化しています。

ドローン規制によるBVLOS運用の緩和

調和のとれた規制環境が、目視外飛行の飛行エンベロープを拡大しています。連邦航空局は2024年以降15,000件以上のBVLOS飛行を承認しており、エネルギー資産検査が全カテゴリーをリードしています。[3]連邦航空局、「目視外飛行運用」、faa.gov欧州連合航空安全機関は2024年にこれに続き、ドローンが重複したオフセット承認なしに国境を越えることを可能にしました。長距離クアッドコプターは現在、1回の出撃で200マイルの石油幹線を巡回しており、かつてはヘリコプターと数日間の地上歩行が必要だった作業を実現しています。電力会社はBVLOS承認以前の年次スケジュールと比較して、80%のコスト削減と月次の検査頻度を開示しています。アジア太平洋の規制当局が同様の免除を展開するにつれて、長時間飛行ドローンへの需要が高まり、BVLOSがロボティクス&ドローンベースNDT市場における中核的な成長レバーとして定着するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペイロード容量の制限がセンサー選択に影響 | -2.1% | グローバル、洋上および遠隔地での用途で最も深刻 | 中期(2~4年) |

| 高度なロボティクスシステムの高い初期コスト | -1.8% | 新興市場およびグローバルの中小企業 | 短期(2年以内) |

| クラウド分析におけるデータセキュリティおよびIP所有権の懸念 | -1.3% | グローバル、防衛・航空宇宙での影響が最も強い | 長期(4年以上) |

| 認定リモートNDTオペレーターの不足 | -1.1% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサー選択に影響するペイロード容量の制限

市販のドローンのほとんどは10~15ポンドのペイロード容量を持ち、飛行持続時間とセンサーの豊富さのトレードオフを強いられます。放射線カセットや高素子超音波アレイは重量制限を超えることが多く、複数回の出撃を行うか、より狭い診断カバレッジを受け入れるかを選択しなければなりません。米国非破壊検査協会は、最適なセンサーの組み合わせが重量制約内では不可能であったために、オペレーターが異常を見逃した事例を記録しています。洋上風力検査はこの課題を浮き彫りにしています。タービンには長距離に加えて赤外線、超音波、LiDARデータが必要ですが、追加の重量ごとにバッテリー消耗が加速します。燃料電池推進と軽量複合材ハウジングの進歩は有望ですが、それらが普及するまでは、ペイロードの上限がロボティクス&ドローンベースNDT市場の特定の高付加価値ニッチにおける収益実現を抑制するでしょう。

高度なロボティクスシステムの高い初期コスト

フル機能のクローラーまたはスネークロボットは、オペレーター認定および年間保守契約を除いて50万米ドルから200万米ドルのコストがかかります。国際ロボット連盟は、従業員500人未満の企業が採用の主要な障壁として資金調達を挙げていることを確認しています。[4]国際ロボット連盟、「産業用ロボット採用レポート」、ifr.orgリースおよびロボティクスサービスモデルの契約は初期費用の衝撃を緩和しますが、複数年のコミットメントは急速な技術陳腐化を懸念する企業を躊躇させます。新興市場の製造業者もローン返済を膨らませる為替レートの変動に直面しています。これらの資本障壁は、特に投資対効果の指標が法律で義務付けられていない規制対象外のセクターへの展開において、販売サイクルを長引かせます。ハードウェアコストが低下するか、資金調達オプションが拡大するまで、中小企業における採用はロボティクス&ドローンベースNDT市場の見出し予測が示唆するよりも遅くなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:ロボティクスが精度を高め、ドローンがカバレッジを拡大

ロボティクス&ドローンベースNDT市場は2024年にドローンプラットフォームから売上の57.9%を生み出しており、これらのプラットフォームの迅速な展開と広域カバレッジによって牽引されています。ロボティクスシステムは2030年にかけて18.4%のCAGRで最も速いセグメント成長を牽引しており、ミリメートルレベルの位置決めが重要なボイラー、圧力容器、原子炉における精密制御検査への需要を反映しています。ゼネラル・エレクトリックのタービンブレードクローラーは、航空調査では解決できないマイクロクラックを特定し、確定的な動作に置かれるプレミアムを確認しています。製造業者はドローンが外部スイープを実行し、係留ロボットが内部溶接を処理するハイブリッドフリートの構築を開始しており、検査の完全性を最大化しています。ソフトウェアの収束により、単一のダッシュボードが飛行経路、クローラールート、分析を調整し、データサイロを縮小しています。人工知能ビジョンパイプラインが成熟するにつれて、ロボティクスのフィードバックループはスリップや振動を自己修正し、欠陥検出率の確率をさらに向上させるでしょう。このような進歩が、より広いロボティクス&ドローンベースNDT市場内でのドローンの現在の優位性にもかかわらず、高リスク産業において資本予算がロボティクスにシフトしている理由を説明しています。

ロボティクスプラットフォームはまた、電力供給のためにケーブル接続された場合に無制限の稼働時間を提供し、継続的な生産ラインの品質管理を可能にします。対照的に、ドローンはバッテリーに縛られていますが、新しい水素燃料電池は線形インフラ巡回に3時間の持続時間を約束しています。規制当局の精査は、危険な場所では地上近くのロボットを好みます。なぜなら、それらは空域リスクを低減し、保険引受を簡素化するからです。ロボットが足場の設置と密閉空間許可に取って代わると、平均回収期間は24ヶ月を下回ります。これらの経済性が予想されるシェアシフトを支えており、業界関係者はロボティクスが2030年までにセグメント収益の45%以上を占めると予想しており、ロボティクス&ドローンベースNDT市場の多元的な軌跡を強化しています。

検査方法別:超音波の信頼性とサーモグラフィの速度

超音波プローブは2024年の売上の34.2%を占め、主に石油・ガスの管壁厚測定と航空宇宙の溶接検証への応用によって牽引されています。この方法の二乗平均平方根精度と欠陥深さを定量化する能力は、高完全性コンポーネントにとって不可欠なものであり続けています。赤外線サーモグラフィは最も速い成長率で拡大しており、コア分解能が0.1℃まで低下するにつれて16.1%のCAGRを記録し、超音波では見えない初期の電気的欠陥を明らかにしています。人工知能分類モデルはリアルタイムで熱画像を解析し、材料疲労や緩んだ接続に対応するホットスポットにフラグを立てています。この速度の優位性は、ゼロ欠陥セルラインを目指す自動車バッテリーメーカーにとって魅力的です。

放射線X線は防衛において依然として重要であり、鋳造品や複合積層板は表面方法では到達できない空洞を隠す可能性があります。渦電流アレイは表面準備なしにコーティングを貫通でき、航空機胴体の腐食マッピングに人気があります。目視検査は低照度撮影を向上させるHD光学系とLED照明の恩恵を受け、音響放射センサーは加圧試験中のき裂進展を検出します。この学際的アプローチは、ミッションクリティカルな資産に少なくとも2つのモダリティを組み合わせることを推奨する最新の国際標準化機構ガイダンスに成文化されています。したがって、マルチセンサーペイロードを束ねるベンダーは、進化するロボティクス&ドローンベースNDT市場内で契約を獲得するためにより有利な立場にあります。

コンポーネント別:ソフトウェアが価値創造においてハードウェアを凌駕

ハードウェアは2024年のカテゴリー収入の49.3%を依然として占めていますが、価値が今やキャプチャではなくデータ解釈にあるため、ソフトウェア収益は19.2%のCAGRで拡大しています。クラウド分析エンジンは複数の検査実行を統合されたデジタルツインに縫い合わせ、95%の信頼度でもしもの故障シミュレーションを可能にしています。アルゴリズムは異常を特定し、保全計画モジュールに供給する自動作業指示を生成します。ソフトウェアに組み込まれたリスクベース検査マトリックスは、欠陥を結果と確率によってランク付けし、ISO 55000資産管理標準への準拠を支援します。

オペレーター訓練やフリート保守を含むサービスラインは、ハードウェアマージン圧縮を緩衝する成長する年金ストリームを占めています。一部のロボティクスOEMは現在、ソフトウェアサービスモデルの提案を主導し、複数年の分析料金を確保するためにデバイスを損益分岐点で束ねています。リアルタイムダッシュボードは資産タイプ、地域、タイムスタンプ別にスループットをスライスし、企業エンジニアが施設全体でベンチマークできるOリング疲労トレンドを明らかにしています。5Gの展開がレイテンシを削減するにつれて、ドローン上のエッジ処理がデータセットを事前フィルタリングし、例外のみをクラウドに送信します。この分散アーキテクチャは帯域幅コストを軽減し、サイバーセキュリティの態勢を強化し、ロボティクス&ドローンベースNDT市場全体でのエンタープライズ統合を加速させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスが現在主導、自動車が明日加速

石油・ガス事業者は2024年の売上高の27.4%を占め、主にパイプラインの広大な延長距離と流出に関連するペナルティによって牽引されています。完全性管理プログラムは、5年前の年次スケジュールから6ヶ月ごとの内部溶接スキャンのための自律型クローラーをますます指定しています。同時に、主要な精製業者はメタン排出規制に準拠するためにドローンベースのガス漏れ検知を採用しています。これらのコミットメントにより石油・ガスは最大の支出者として定着していますが、設置済みフリートが成熟するにつれてCAGRの見通しは緩和されています。

自動車工場は電気自動車バッテリーパック検査とライダーセンサーキャリブレーションにより、2030年にかけて最も増分的なドルを追加するでしょう。バッテリーラインは、ロボット超音波を使用してモジュールあたり30秒未満で完了できる非破壊セルバランシングチェックを必要とします。自律走行車プログラムは、プロトタイプ車を分解することなく赤外線ドローンが達成する厳格なセンサーカバー完全性テストを課しています。航空宇宙・防衛セグメントは重要な鋳造品のコンピュータ断層撮影スキャンのプレミアム価格を維持し、発電ユーティリティは高フラックス原子炉容器に放射線耐性ロボットを展開しています。化学・石油化学生産者は防爆ロボットの早期採用者であり続けています。総じて、産業の多様性が景気循環的なエクスポージャーを緩衝し、ロボティクス&ドローンベースNDT市場の長期的な見通しを強化しています。

地域分析

北米は2024年の収益の38.3%を占め、成熟した規制と広範な既存インフラによって牽引されています。パイプライン・危険物安全局の完全性義務は定期的なスマートピグ診断を要求していますが、到達不能なエルボーやティーにより、事業者は外部クローラーロボットを検討するよう促されています。ユーティリティはまた、連邦航空局のBVLOS免除を活用して毎月高圧回廊を検査し、ヘリコプター飛行を75%削減しています。地域のベンダーはデータアーカイブを統合したターンキーコンプライアンスパッケージを提供し、監査を簡素化してロボティクス&ドローンベースNDT市場内での北米の優位性を強化しています。

アジア太平洋地域は、一帯一路インフラの展開と製造業の拡大に牽引されて、2030年にかけて16.5%のCAGRで最も速い成長を遂げています。中国はすべての新しい石油化学タンクに超音波構造健全性チェックを義務付けており、国内ドローンメーカーへのボリューム注文を促進しています。インドの2030年までに500GWの再生可能エネルギー容量を達成するという目標が、風力タワーと太陽光発電所の検査需要を牽引しています。東南アジアの精製業者は輸出顧客の認証要件を満たすために従量課金型スキャン契約を採用しています。政府のイノベーション基金が地元のロボティクススタートアップを補助し、これらの技術の採用を加速させる価格競争を維持しています。

欧州は両極端の中間に位置していますが、そのグリーンディール政策は最先端の検査ソリューションを必要とする洋上風力と水素パイプラインに資本を注ぎ込んでいます。ドイツの自動車大手は塗装工場の品質を確保するためにインライン・サーモグラフィを展開し、フランスの原子炉は容器内部に放射線硬化クローラーを展開しています。欧州連合航空安全機関による国境を越えた調和が法的摩擦を排除し、サービス企業が大陸全体でフリートを運用できるようにしています。この規制の明確さが、欧州全体でのロボティクス&ドローンベースNDT市場の着実ではあるが緩やかな拡大を支えています。

競合環境

ロボティクス&ドローンベースNDT市場は適度に分散しており、収益の大きなシェアを保有する企業はありません。Gecko Robotics、Flyability、Skydio、Eddyfi Technologies、Terra Droneがリーダーボードのトップに立っていますが、それぞれが異なるモダリティに特化しており、直接的な一対一の代替を防いでいます。特許出願は2020年以降2,400件を超えており、軽量センサー、自律ナビゲーション、AI分析に焦点を当てた活発な研究開発パイプラインを示しています。

戦略的合併が能力を集中させています。EddyfiによるAdvanced NDT Solutionsの買収は電磁気、超音波、クローラーポートフォリオを統合し、SkydioのX10の発売は洋上ペイロードの懸念に対処し、Terra DroneとMitsubishi Heavy Industriesは三菱のブレード専門知識を活用したタービン検査ドローンを共同開発しています。このような垂直統合は参入障壁を強化し、より小規模な企業に市場アクセスのための提携を迫っています。

ハードウェアの差別化だけでは持続不可能であるため、プラットフォームビルダーとクラウドソフトウェアベンダーのパートナーシップが一般的です。サービスプロバイダーは、低下するセンサーマージンを相殺するために、訓練とデータ分析を年金として束ねています。買い手はエンドツーエンドのコンプライアンスを保証するサプライヤーをますます好むようになっており、エコシステムを学際的なコングロマリットへと押し進めています。これらのダイナミクスは競争を促進しながらイノベーションの余地を残し、ロボティクス&ドローンベースNDT市場内で健全なマージンを維持しています。

ロボティクス&ドローンベースNDT産業リーダー

Eddyfi Technologies Inc.

Flyability SA

Cyberhawk Innovations Ltd.

Skydio Inc.

Gecko Robotics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Flyability SAは、欧州および北米の原子力施設向けに放射線硬化検査ロボットを拡大するために2,500万米ドルのシリーズC資金を確保しました。

- 2025年8月:Gecko Robotics Inc.はShell plcと5年間の提携を結び、15の精製所にクライミングロボットを展開し、データをShellのデジタルツインダッシュボードと統合しました。

- 2025年7月:Skydio Inc.はX10産業用ドローンをリリースし、NDTセンサー向けに調整された45分の持続時間と20ポンドのペイロードベイを特徴としています。

- 2025年6月:Eddyfi Technologies Inc.はAdvanced NDT Solutionsを1億8,000万米ドルで買収し、パイプラインクローラーの専門知識をポートフォリオに追加しました。

グローバルロボティクス&ドローンベースNDT市場レポートの範囲

| ロボティクスベースNDTソリューション |

| ドローンベースNDTソリューション |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィ・赤外線検査 |

| コンピュータ断層撮影検査 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プラットフォームタイプ別 | ロボティクスベースNDTソリューション | ||

| ドローンベースNDTソリューション | |||

| 検査方法別 | 超音波検査 | ||

| 放射線検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透探傷検査 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響放射検査 | |||

| サーモグラフィ・赤外線検査 | |||

| コンピュータ断層撮影検査 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ロボティクス&ドローンベースNDT市場の現在の価値はいくらですか?

ロボティクス&ドローンベースNDT市場規模は2025年に12億4,000万米ドルです。

2030年にかけての市場の予想成長率はどのくらいですか?

市場は15.24%のCAGRで拡大し、2030年までに25億2,000万米ドルに達する見込みです。

どのプラットフォームタイプが最も速く成長していますか?

ロボティクスベースソリューションはプラットフォームタイプの中で最も速い18.4%のCAGRで成長すると予測されています。

どの検査方法が最も高い成長率を示していますか?

サーモグラフィおよび赤外線検査は2030年にかけて16.1%のCAGRで前進すると予測されています。

どの地域が最も強い成長を記録しますか?

アジア太平洋地域は16.5%のCAGRで成長し、地域拡大をリードする見込みです。

企業はドローンのペイロード制限にどのように対処していますか?

製造業者は、航続距離を犠牲にすることなくペイロードを増加させるために、軽量センサー、水素燃料電池、Skydio X10などの高容量機体を開発しています。

最終更新日: