3D CADソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 12.47 十億米ドル |

| 市場規模 (2030) | 16.25 十億米ドル |

| 成長率 (2025 - 2030) | 5.45% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

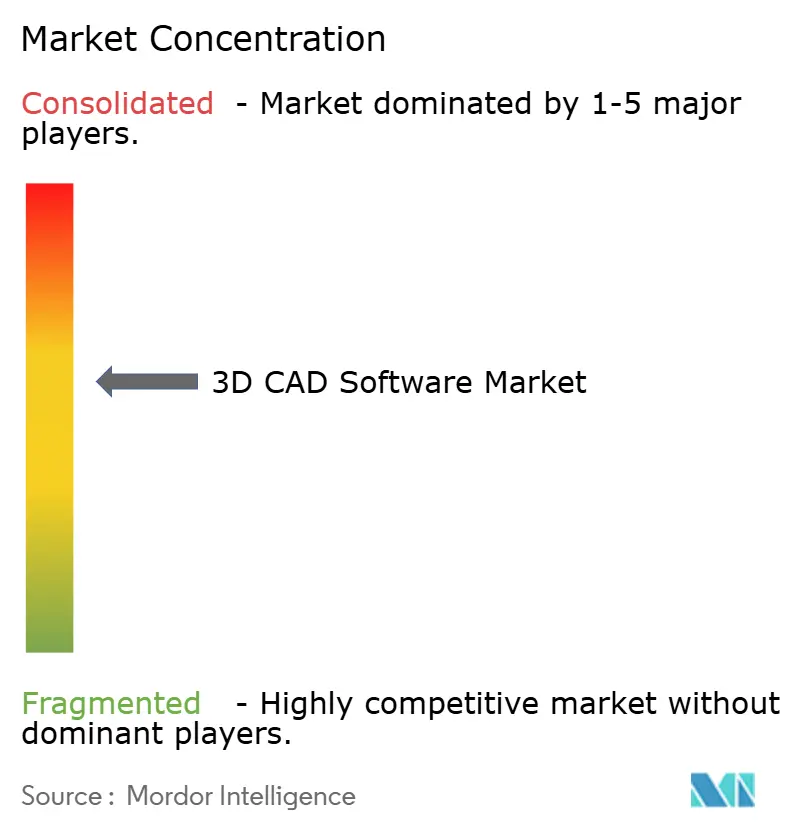

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D CADソフトウェア市場分析

3D CADソフトウェア市場規模は2025年に124億7,000万米ドルに達し、5.45%のCAGRで2030年までに162億5,000万米ドルへと拡大する見通しであり、製造業のデジタル化とクラウド移行の追い風を受けてセグメントの着実な拡大が続いています。企業はサブスクリプション型のクラウドネイティブプラットフォームへと移行し、設備投資の削減、コラボレーションの向上、設計から製造までのサイクル短縮を図っています。AI駆動のジェネレーティブワークフロー、CADとエンタープライズPLMとの緊密な連携、アディティブ対応モデリングツールが競争力学を再形成しています。ベンダーは設計・シミュレーション・データ管理機能を統合したエコシステムで対応し、エンドユーザーは物理的なテストコスト削減のためにバーチャルプロトタイピングに注力しています。地域別の成長格差は依然として顕著であり、北米は早期採用によりリーダーシップを維持していますが、中国・日本・インドが工場の近代化と人材育成を加速させるアジア太平洋地域が最も速い成長軌道を示しています。

主要レポートのポイント

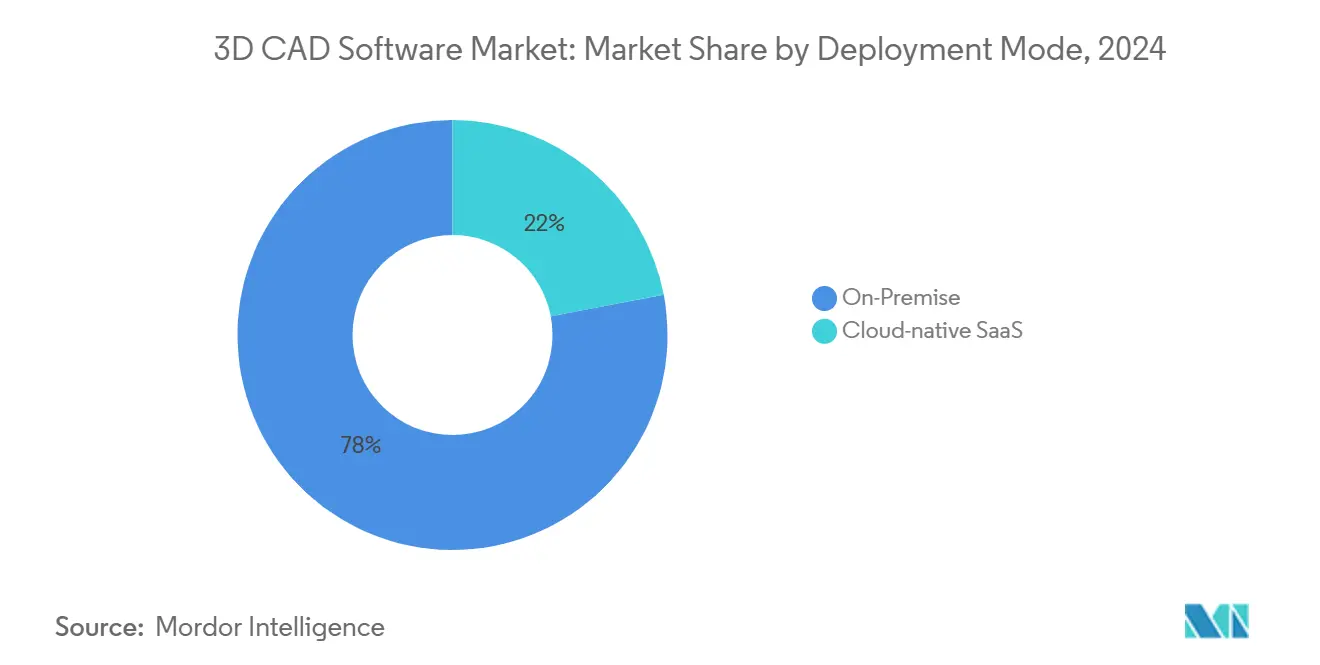

- 展開モード別では、オンプレミス導入が2024年の3D CADソフトウェア市場シェアの78.0%を占め、クラウドネイティブSaaS展開は2030年にかけて7.11%のCAGRで拡大する見込みです

- 最終用途産業別では、産業機器・機械が2024年に27.0%の収益シェアでトップとなり、ヘルスケア・医療機器は2030年にかけて最も高い6.47%のCAGRを記録すると予測されています

- アプリケーション別では、3Dモデリング・製図が2024年の3D CADソフトウェア市場規模の58.0%を占め、ジェネレーティブデザインは2030年にかけて6.67%のCAGRで成長しています

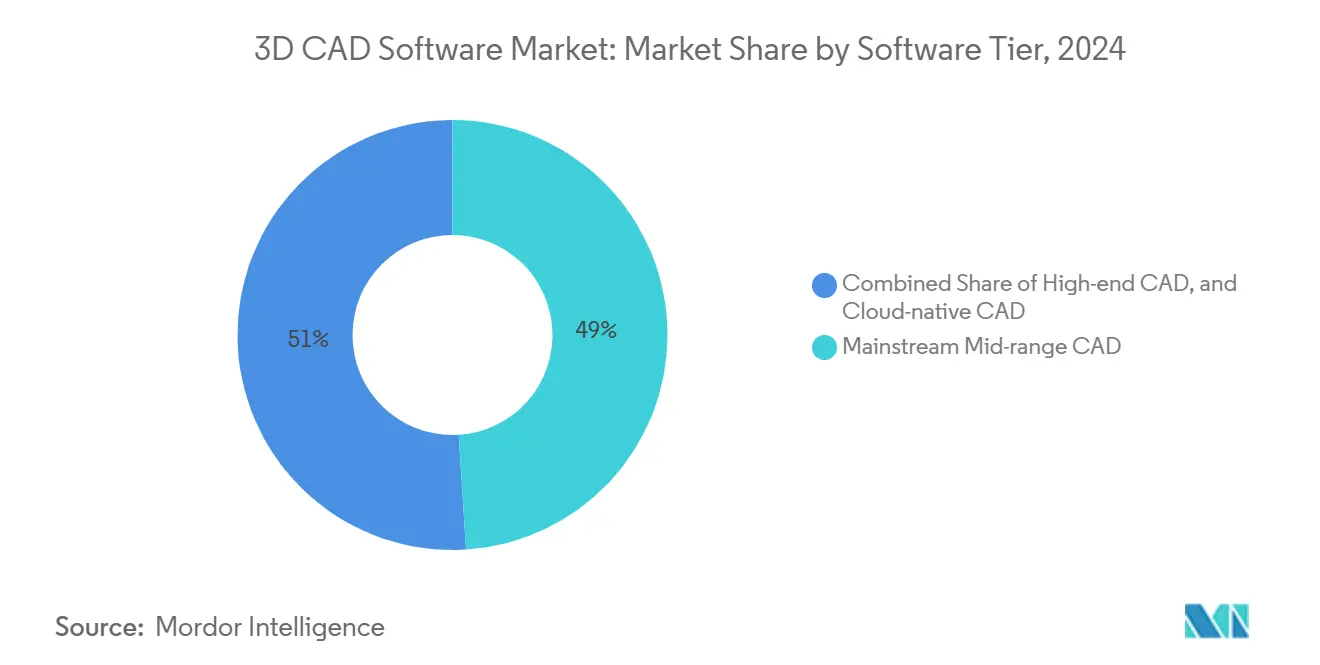

- ソフトウェアティア別では、メインストリームミッドレンジCADが2024年に49.0%のシェアを獲得し、クラウドネイティブCADは2030年にかけて最も高い7.37%のCAGRを記録すると予測されています

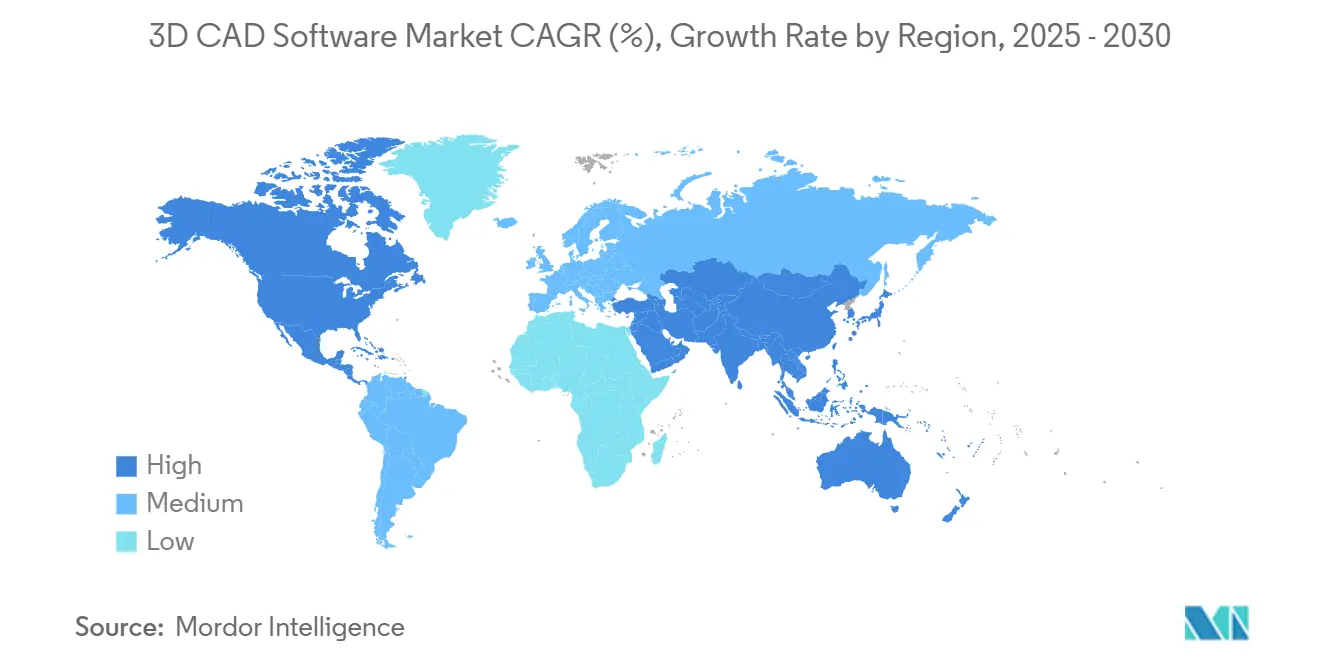

- 地域別では、北米が2024年に32.0%のシェアを占めていますが、アジア太平洋地域が2030年にかけて最も速い5.82%のCAGRを記録しています

グローバル3D CADソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースCADサブスクリプションへの移行の加速 | +1.2% | 北米と欧州連合での早期採用を中心にグローバル | 中期(2〜4年) |

| アディティブマニュファクチャリングにおけるバーチャルプロトタイピングの需要 | +0.9% | アジア太平洋地域が中心、北米へも波及 | 中期(2〜4年) |

| CADとエンタープライズPLMデジタルスレッドの統合 | +0.8% | 自動車・航空宇宙ハブに集中したグローバル | 長期(4年以上) |

| モデルベース定義(MBD)によるコスト削減施策 | +0.7% | 北米と欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 宇宙・防衛プログラムにおけるAI駆動ジェネレーティブデザイン | +0.6% | 北米と欧州連合、一部アジア太平洋市場 | 長期(4年以上) |

| バーチャルツイン検証による持続可能性コンプライアンス | +0.5% | 欧州連合が先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースCADサブスクリプションへの移行の加速

組織はクラウドネイティブプラットフォームへ移行し、ローカルサーバーの維持管理を不要にし、リアルタイムの設計アクセスを実現し、ソフトウェアアップデートを効率化しています。2024年9月、PTC とAWSはブラウザベースのプラットフォームがファイルロックの課題に対処し、所有コストを低減する方法を実証しました。最高財務責任者(CFO)は、大規模な永続ライセンス購入に代わる予測可能な運用費用モデルを好みます。データセンター投資なしにハイエンド機能にアクセスできるようになった中小規模の製造業者の間で採用の勢いが最も強まっています。セキュリティは取締役会レベルの懸念事項であり、転送中および保存中の設計IPを保護するHALOCADやSecudeのゼロトラストラッパーなどのツールの導入を促しています。ベンダーの対応としては、SOC 2認証と地域固有のデータレジデンシー管理が挙げられ、規制産業におけるコンプライアンスを容易にしています。

アディティブマニュファクチャリングにおけるバーチャルプロトタイピングの需要

アディティブプロセスはプロトタイピングから限定シリーズ生産へと移行し、アディティブマニュファクチャリング向け設計チェックを組み込んだCADプラットフォームへの需要を高めています。2024年、調査対象企業はサイクルタイムの短縮と廃棄物削減を理由に3Dプリント量を増加させました。Fusion 360、Creo、SOLIDWORKSは現在、プリンターのエンベロープと材料特性に合わせた部品を最適化するトポロジー最適化とラティス生成を統合しています。ヘルスケアの先駆者はこれらの機能を活用してパーソナライズされたインプラントを作成し、開発期間を月単位から週単位に短縮しています。Neural Conceptなどの航空宇宙採用者はGPUアクセラレーテッドソルバーを活用して数千の軽量コンセプトを数分で評価し、反復的な物理試験を完全デジタル検証に置き換えています。

CADとエンタープライズPLMデジタルスレッドの統合

製造業者はCADデータを統合PLMバックボーンに拡張し、継続的なトレーサビリティ、バージョン管理、下流分析をサポートしています。TeslaのDassault Systèmes導入事例は、設計の単一の信頼できる情報源が規制記録を保持しながら変更管理を加速する方法を示しています。[1]WordPress、「Dassault Systèmesを用いたTesla Motors PLM導入」、plmphilosophy483489853.wordpress.com ArasはSaaS PLM案件で前年比50%の成長を報告しており、CADサブスクリプションと連動するクラウド提供への需要の高まりを示しています。統合プラットフォームは設計を製造実行とIoTフィードバックループに接続し、インダストリー4.0ロードマップを支える閉ループ最適化を可能にします。PLMがエンドツーエンドの監査証跡、設計履歴ファイル、電子署名を確保することで、規制産業は測定可能なメリットを得ています。

宇宙・防衛プログラムにおけるAI駆動ジェネレーティブデザイン

防衛主要企業と宇宙機関は、エンベロープと荷重制約内で重量最適化されたコンポーネントを提案するAIエンジンを試験導入しています。PhysicsXのLGM-Aeroは航空機コンセプト生成を数ヶ月から数時間に短縮し、手動反復では実現不可能な新しい機体形状を解放しています。[2]PhysicsX、「航空エンジニアリング向けジェネレーティブAI LGM-Aeroの紹介」、physicsx.ai NASAのジェネレーティブモデル採用は、ミッションの燃料削減につながる質量節約を明らかにしています。イリノイ大学のdeepSPACEツールは、早期トレードオフ分析のためのコスト指標を組み込みながら、1回の実行で数百の実行可能な代替案を生成できます。規制上の精査が広範な展開を遅らせていますが、検証ワークフローが成熟するにつれて、パイロットの成功が懐疑論者を転換させています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイエンドCADスイートの高い総所有コスト | -0.8% | 中小企業に特に影響するグローバル | 短期(2年以内) |

| クラウドCADに関するサイバーセキュリティの懸念 | -0.6% | 規制産業で深刻なグローバル | 中期(2〜4年) |

| パワーユーザーCAD人材の不足 | -0.5% | アジア太平洋新興市場で深刻なグローバル | 長期(4年以上) |

| 自動車セクターのライセンス更新の鈍化 | -0.4% | 欧州連合と北米に集中したグローバル自動車ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイエンドCADスイートの高い総所有コスト

サブスクリプション価格設定はキャッシュフローを改善しますが、高いシート料金と必須メンテナンスプランにより生涯コストは高止まりしています。Siemens NXのライセンスは約9,000米ドルから始まり、SOLIDWORKS Premiumのサブスクリプションは年間3,240米ドルを超えます。[3]Hawk Ridge Systems、「SOLIDWORKS購入ガイド2025」、hawkridgesys.com ユーザーはまた、GPU搭載ワークステーションと2〜6年ごとの定期的なハードウェアアップグレードの予算も必要です。これらの支出は中小企業の予算を圧迫し、低コストのクラウド代替品の評価を促しています。

クラウドCADに関するサイバーセキュリティの懸念

設計ファイルは最重要の知的財産を表しており、侵害は長期的な競争力を損なう可能性があります。Autodeskの不正アカウントアクセスに関する最近のアドバイザリーが警戒心を高めました。[4]Autodesk、「セキュリティアドバイザリー – ユーザーアカウント」、autodesk.com 防衛サプライヤーは、詳細な暗号化と監査ログを義務付けるCMMCコントロールに準拠する必要があります。OnshapeのようなソリューションはAES-256暗号化とSOC 2 Type II認証をサービスに組み込んでいますが、保証フレームワークがさらなる信頼を獲得するまで、一部のセクターでは依然としてオンプレミスリポジトリが必要とされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:レガシー優位の中でクラウド移行が加速

オンプレミス展開は、定着したファイルベースのワークフローと認識されている主権上のメリットに支えられ、2024年に収益の78.0%を支配しました。しかし、3D CADソフトウェア市場はサブスクリプション優先の購買方針を採用しており、クラウドネイティブコホートは7.11%のCAGRが見込まれています。大手航空宇宙OEMは機密プログラム向けにローカルサーバーを維持していますが、中規模サプライヤーはVPNのボトルネックを解消するブラウザベースのプラットフォームへと移行しています。SiemensのNX Xクラウドライセンスは、プロジェクト負荷の変動に応じてチームがシートを増減できるオンデマンドのフル機能CADを提供しています。多くの中小企業にとって、クラウドCADのサポート負担の軽減が懸念を上回り、今後10年間持続する可能性の高いバランスのとれたハイブリッドランドスケープを生み出しています。

2025年〜2030年にかけて、クラウド採用はマルチテナント分析、AI搭載設計提案、自動コンプライアンスチェックを追加し、ハイエンドデスクトップとの機能差を縮小します。サブスクリプションテレメトリーにより、ベンダーは破壊的なバージョンアップなしに反復的な機能強化を提供できるようになります。逆に、ITARや防衛固有の規制に縛られた組織は、強化されたオンプレミスボールトとエアギャップワークステーションへの投資を継続し、3D CADソフトウェア市場が2030年まで二軌道の提供モデルを維持することを確実にします。

最終用途産業別:産業リーダーシップを超えてヘルスケアイノベーションが成長を牽引

産業機器メーカーは、複雑で高精度な機械がコンポーネントの互換性のためにパラメトリックモデリングに依存していることから、2024年の3D CADソフトウェア市場シェアの27.0%を占めました。しかし、ヘルスケア・医療機器はパーソナライズされたインプラント、外科計画、バーチャルツインを採用した迅速なFDA承認に後押しされ、6.47%のCAGRで全ての競合を上回っています。航空宇宙・防衛のAI駆動最適化への投資が競争を激化させる一方、自動車の更新は電動化コスト管理の中で鈍化しています。

2025年以降、病院は患者固有のガイドをカスタマイズするための社内設計ラボを設立し、ヘルスケアの存在感を拡大します。産業企業はモデルベース定義を採用して下流の機械加工を自動化し、収益を維持しながら相対的な勢いを譲ります。エンドユース部品向けのアディティブ材料が成熟するにつれ、医療OEMとサービスビューローの協力が3D CADソフトウェア市場規模全体に対するヘルスケアの貢献をさらに拡大します。

アプリケーション別:ジェネレーティブデザインが成長の触媒として台頭

従来の3Dモデリング・製図は2024年収益の58.0%を占め、アセンブリ作成と詳細設計の日常業務を支えています。ジェネレーティブデザインセグメントは新興ながら、数分以内に広大な設計空間を探索する機械学習アルゴリズムの成熟により、最も高い6.67%のCAGRが見込まれています。シミュレーション統合モデリングは境界線をますます曖昧にしており、設計者はCADウィンドウ内で応力・モーダル・熱的結果を検証し、承認を加速させています。

2030年にかけて、クラウドコンピューティングの弾力性により、ジェネレーティブデザインが初期の航空宇宙用途を超えて主流化します。家電企業はAIを活用して重量を削減し、工具製作サイクルを短縮します。GPUアクセラレーテッドソルバーで強化されたシミュレーション・分析モジュールは、サブスクリプションバンドルがかつてのプレミアム機能を標準化するにつれて、より高いアタッチ率を獲得します。アディティブマニュファクチャリング準備ツール(方向付け、サポート生成、ラティスライブラリ)はプロトタイプを生産レイアウトに変換し、単一ペイン内の総合的なワークフローを完成させます。

ソフトウェアティア別:クラウドネイティブソリューションが従来の階層に挑戦

メインストリームミッドレンジスイートは価格と機能のバランスにより2024年に収益の49.0%を支配しました。しかし、OnshapeやSOLIDWORKS Cloudなどのクラウドネイティブプラットフォームは、摩擦のない展開と自動バージョン管理に後押しされ、7.37%のCAGRを記録すると予測されています。ハイエンドデスクトップの大手は深いシミュレーション、複雑なサーフェスモデリング、業界固有のツールセットでニッチな優位性を維持していますが、その価格プレミアムは精査を招いています。

今後5年間で、ベンダーはティアを曖昧にし、PDM、シミュレーション、レンダリングを単一のエンタイトルメントにバンドルします。コミュニティアプリストアはローコードプラグインを通じて機能を拡張し、ミッドレンジユーザーがかつてエリートスイート専用だった特殊ワークフローにアクセスできるようにします。ブラウザベースのカーネルが成熟するにつれ、3D CADソフトウェア市場はインストールフットプリントよりもAI支援生産性、エコシステムのリーチ、APIの開放性で製品を評価するようになります。

地域別:アジア太平洋地域の加速が北米のリーダーシップに挑戦

北米は航空宇宙・防衛の主要企業と早期クラウド採用に支えられ、収益の32.0%を占めています。対照的に、アジア太平洋地域は政府がスマートファクトリー施策と国産ソフトウェアスタックを推進する中、5.82%のCAGRで成長をリードしています。中国は輸出規制リスクを軽減するために国内CNCとCAD統合に資金を投じています。日本の製造業優先の哲学は緊密なCAM-CAD融合を要求し、西洋の対応とは異なる特殊なワークフローを生み出しています。インドのエンジニアリングサービス輸出企業はグローバルクライアントとリアルタイムで協力するためにクラウドツールを採用しています。

欧州は厳格なエコデザイン指令がデジタルツイン検証を推進することで緩やかな拡大を維持しています。南米と中東はインフラブームに伴いBIMリンクCADを着実に採用していますが、3D CADソフトウェア市場規模全体に占める割合は依然として小さいです。通貨の変動と人材不足が近期の上昇余地を制限していますが、地域化されたトレーニングとクラウドデータセンターが段階的な加速の基盤を構築しています。

地域分析

北米は2025年に収益の32.0%でスタートし、2030年にかけて5.82%のCAGRを追跡する見込みです。成熟した航空宇宙、自動車、医療機器クラスターが安定したライセンス更新を生み出す一方、SaaSの展開が漸進的な上昇余地を提供します。大企業は新規シートを追加するよりもプラットフォームのフットプリントを拡大するため、ベンダーの焦点はAIモジュールとシミュレーションバンドルのアップセルへとシフトしています。GoEngineerのCAD MicroSolutions買収などのカナダのリセラー統合は、国境を越えた顧客サポートを強化し、中堅市場のクラウド採用を育成しています。

アジア太平洋地域のより速い5.82%のCAGRは、生産能力の拡大と政策インセンティブに起因しています。中国の高付加価値製造業へのシフトは、高度なサーフェスモデリング、公差分析、サイバーセキュアなコラボレーションへの需要を高めています。国内開発者はライセンス依存を回避するために自社開発カーネルに投資しています。日本のCAM中心のワークフローは、双方向CAD/CAMデータ構造を必要とする深い現場フィードバックループを促進しています。2024年10月、インドの建築・エンジニアリング・建設(AEC)および医療機器セクターは、Nemetschek IndiaとMicroGenesisのパートナーシップを通じてBIMとCADシステムを統合しており、2026年までに国内市場シェア15〜20%を目標としています。

欧州は安定した需要と規制主導のアップグレードのバランスを保っています。自動車OEMはEUタクソノミー規則に準拠するために設計ダッシュボードにライフサイクルCO₂計算を組み込んでいます。航空宇宙ティア1企業は、長期的な持続可能性目標に沿ってCADモデルをIoT搭載生産ラインに結合するデジタルスレッドパイロットを拡大しています。ブレグジットの物流上の複雑さがマルチサイトデータホスティング戦略を促進し、英国企業はGDPRと輸出規制の両方の要件を満たすハイブリッドクラウド契約を交渉しています。欧州・中東・アフリカ地域のベンダーは、プライバシーとIP転送に関する懸念を和らげるために継続的なセキュリティ検証を強調しています。

競争環境

3D CADソフトウェア市場は、上位5社(Dassault Systèmes、Autodesk、Siemens、PTC、Hexagon)がプラットフォームの幅広さとクロスセル力に依存する中、中程度の集中度を示しています。最近の大型取引はAIネイティブでクラウド中心のポートフォリオへの競争を浮き彫りにしています。2025年3月、SiemensはAltairの106億米ドルの買収を完了し、シミュレーションの深さとHPCスケールを強化しました。2025年2月、DassaultによるContentservの買収はプロダクトエクスペリエンス管理業務を強化し、コンピュータ支援設計(CAD)からバリューチェーン管理への移行を示しています。

Autodeskの経常収益は、サブスクリプションの飽和がキャッシュの安定性を強化し、AIアシスタントとジェネレーティブアルゴリズムへの再投資を支援していることを示しています。PTCはAWSとの連携を深め、Onshapeのパフォーマンスを加速させ、クラウドPLMを統合し、統合SaaSスイートの実現を追求しています。HexagonはGeomagicを吸収し、スキャンデータワークフローを計測ソリューションと融合させ、インプロセス検査のユースケースに対応しています。

新興の挑戦者は特化したエンジンで差別化しています。PhysicsXは航空機ジェネレーティブデザインに注力し、Neural ConceptはGPUアクセラレーテッドCFDサロゲートをターゲットとし、CADDiはサプライチェーン最適化のための設計インテリジェンスインサイトを収益化しています。NVIDIAとSiemens、MicrosoftとHexagonの戦略的パートナーシップはAIコンピューティングとクラウドリーチを注入し、イノベーションのハードルをさらに高めています。特許出願はジオメトリカーネルの加速、クラウドコラボレーション、ジェネレーティブ最適化に集中しており、既存企業への持続的な投資圧力を示唆しています。

3D CADソフトウェア産業リーダー

Dassault Systèmes SE

Autodesk Inc.

Siemens Industry Software Inc.

PTC Inc.

Hexagon AB(MSC Software・Bricsys)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SiemensがAltair EngineeringのAI搭載シミュレーション機能を追加する106億米ドルの買収を完了

- 2025年2月:Dassault SystèmesのCentric SoftwareがContentservを2億2,000万ユーロで買収し、プロダクトエクスペリエンス管理(PXM)機能を強化

- 2025年2月:Autodeskが2025年度第4四半期の収益が12%増の16億4,000万米ドルに達したと発表し、1,350名に影響する組織再編を発表

- 2025年1月:GoEngineerがCAD MicroSolutionsを買収し、カナダでのSOLIDWORKSと3Dプリントのカバレッジを拡大

- 2024年12月:Hexagon ABが3D SystemsのGeomagicソフトウェアを1億2,300万米ドルで買収し、スキャンからCADへのワークフローを強化

- 2024年10月:Dassault SystèmesがAI支援コマンド予測と自動図面作成機能を備えたSOLIDWORKS 2025をリリース

- 2024年10月:Bechtle AGがDriveWorks Ltd.を買収し、英国における設計自動化のリーチを拡大

グローバル3D CADソフトウェア市場レポートスコープ

| オンプレミス |

| クラウドネイティブSaaS |

| 産業機器・機械 |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 家庭用電子機器 |

| ヘルスケア・医療機器 |

| 建築・エンジニアリング・建設(AEC) |

| 3Dモデリング・製図 |

| シミュレーション・分析 |

| ジェネレーティブデザイン |

| アディティブマニュファクチャリング準備 |

| メインストリームミッドレンジCAD |

| ハイエンドCAD |

| クラウドネイティブCAD |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 展開モード別 | オンプレミス | |

| クラウドネイティブSaaS | ||

| 最終用途産業別 | 産業機器・機械 | |

| 航空宇宙・防衛 | ||

| 自動車・輸送 | ||

| 家庭用電子機器 | ||

| ヘルスケア・医療機器 | ||

| 建築・エンジニアリング・建設(AEC) | ||

| アプリケーション別 | 3Dモデリング・製図 | |

| シミュレーション・分析 | ||

| ジェネレーティブデザイン | ||

| アディティブマニュファクチャリング準備 | ||

| ソフトウェアティア別 | メインストリームミッドレンジCAD | |

| ハイエンドCAD | ||

| クラウドネイティブCAD | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年の3D CADソフトウェア市場の予測値は?

2025年から2030年にかけて5.45%のCAGRを反映し、162億5,000万米ドルに達すると予測されています。

最も速く成長している展開モードは何ですか?

クラウドネイティブSaaSプラットフォームは、企業がサブスクリプションアクセスとリアルタイムコラボレーションを好む中、7.11%のCAGRで拡大すると予測されています。

ヘルスケアが3D CADツールを急速に採用している理由は何ですか?

パーソナライズされたインプラント、規制上のトレーサビリティ、アディティブマニュファクチャリングワークフローが、医療機器メーカーを高度なクラウド対応設計スイートへと向かわせています。

ベンダーはどのようにAIを設計ワークフローに統合していますか?

主要プラットフォームは、重量最適化された形状を提案し、定型コマンドを自動化し、シミュレーションをモデリングに直接結びつけるジェネレーティブアルゴリズムを組み込んでいます。

クラウド上のCADデータを保護するセキュリティ対策は何ですか?

プロバイダーはSOC 2認証、AES-256暗号化、ゼロトラストアクセス制御、地域固有のデータレジデンシーオプションを適用して知的財産を保護しています。

最終更新日: