3Dモーションキャプチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 319.13 百万米ドル |

| 市場規模 (2031) | 593.98 百万米ドル |

| 成長率 (2026 - 2031) | 13.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる3Dモーションキャプチャ市場分析

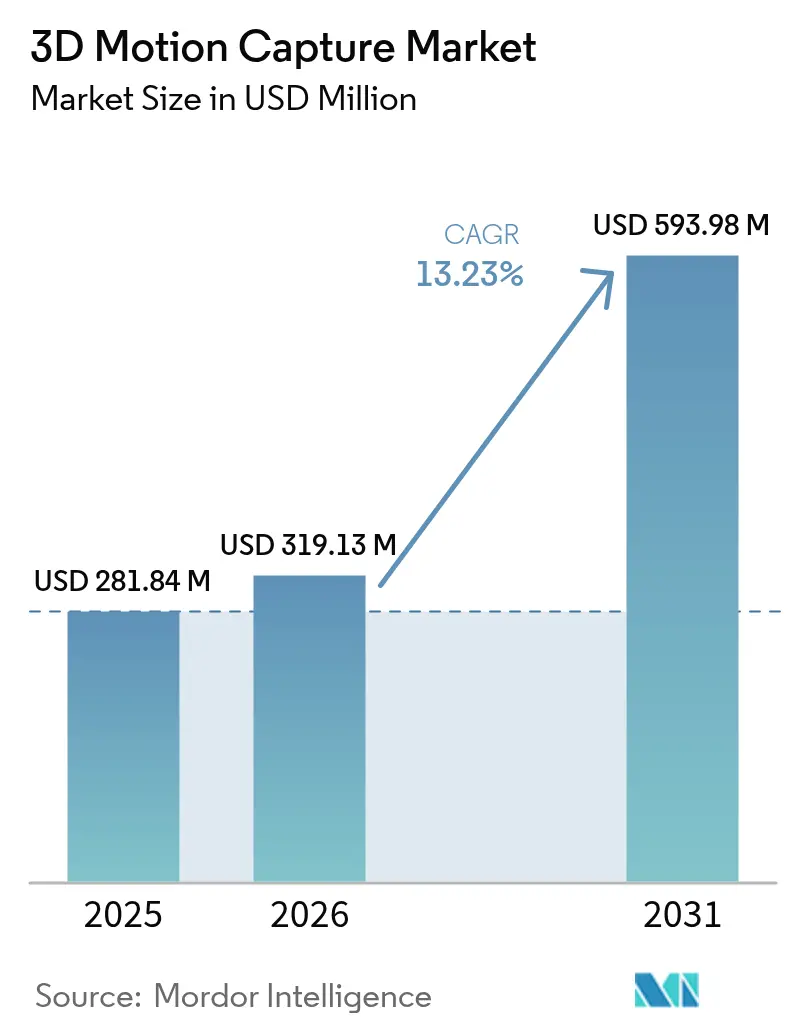

3Dモーションキャプチャ市場規模は2025年に2億8,184万米ドルと評価され、2026年の3億1,913万米ドルから2031年には5億9,398万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは13.23%です。業界横断的な採用の拡大により、需要は映画スタジオを超え、遠隔リハビリテーション、自律型ロボットのトレーニング、産業人間工学へと広がっています。ハードウェアは2025年においても主要な収益源であり続けましたが、ワークフローの複雑化が進む中、導入・クラウド処理・リアルタイムサポートを一括提供するサービスへの需要が高まっています。光学カメラは精度重視のワークフローで依然として主流ですが、スポーツ科学や現場調査向けの携帯性・低コストの選択肢として、慣性式および電磁式の代替技術が急速に進歩しています。かつては実験的とされていたマーカーレスシステムは、没入型バーチャルプロダクションに必要な20ミリ秒未満のレイテンシを実現するエッジAIチップの恩恵を受けるようになりました。地域間の成長格差は依然として存在しており、北米が世界収益の約半分を占める一方、アジア太平洋地域はアニメーション投資、ヒューマノイドロボットプログラム、急成長するゲーム分野を背景に最も速いユニット拡大を記録しています。

主要レポートのポイント

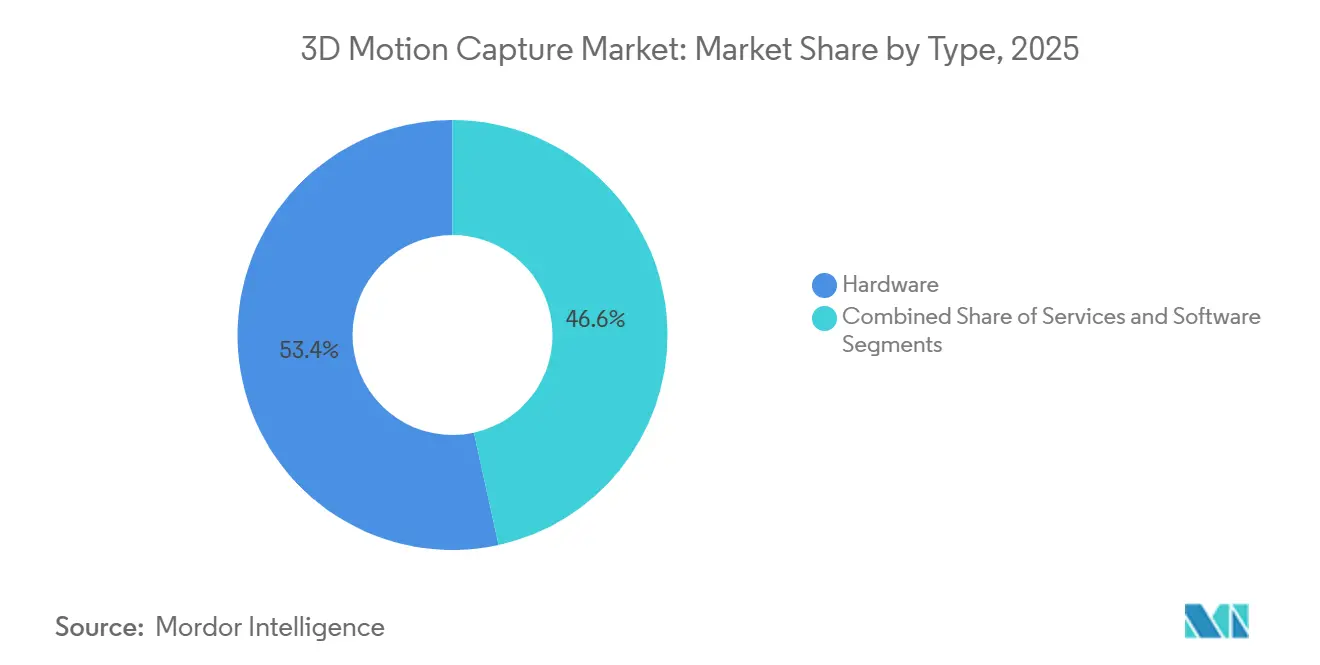

- タイプ別では、ハードウェアが2025年の3Dモーションキャプチャ市場シェアの53.44%を占め、サービスは2031年にかけてCAGR 13.84%で拡大する見込みです。

- システム別では、光学式プラットフォームが2025年の売上高の71.24%を占め、非光学式ソリューションは2031年にかけてCAGR 13.62%で進展しています。

- キャプチャ技術別では、マーカーベース方式が2025年の3Dモーションキャプチャ市場シェアの66.78%を占め、マーカーレスソリューションはCAGR 13.69%で成長すると予測されています。

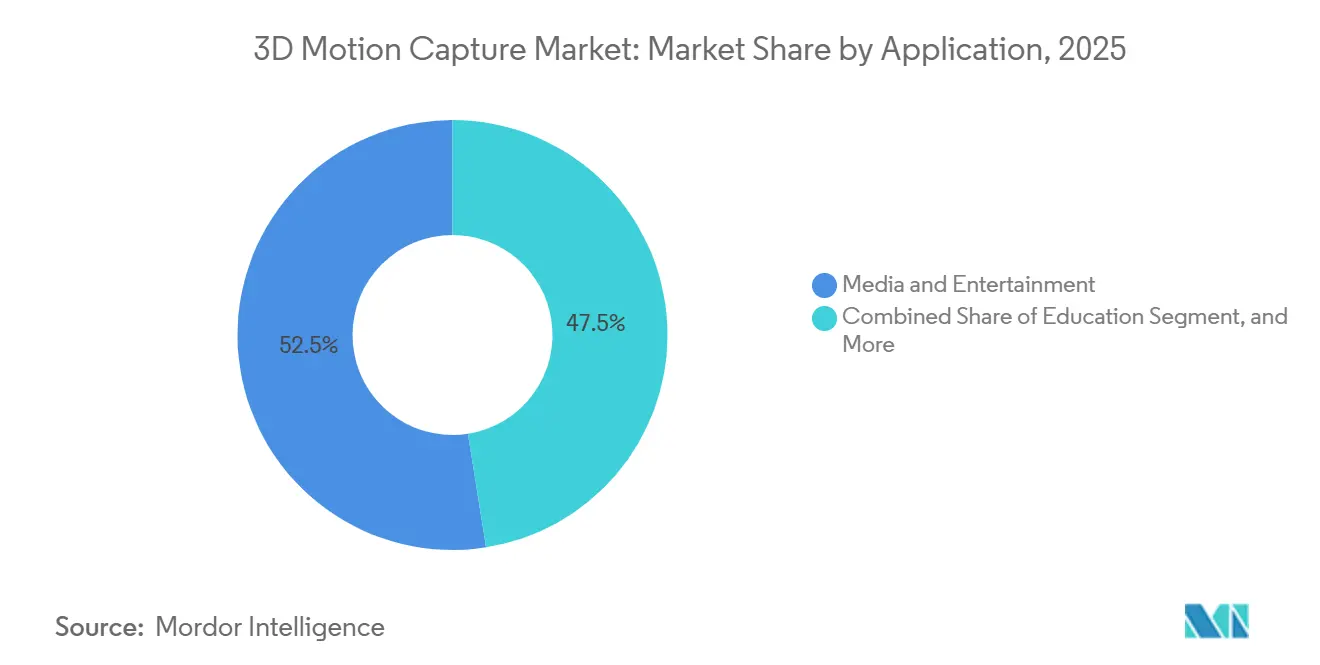

- 用途別では、メディア・エンターテインメントが2025年に52.49%の収益シェアでトップとなり、教育分野は2031年にかけてCAGR 14.29%で拡大する見込みです。

- 展開モード別では、オンプレミス導入が2025年の設置数の69.74%を占め、クラウドプラットフォームはCAGR 13.67%で成長しています。

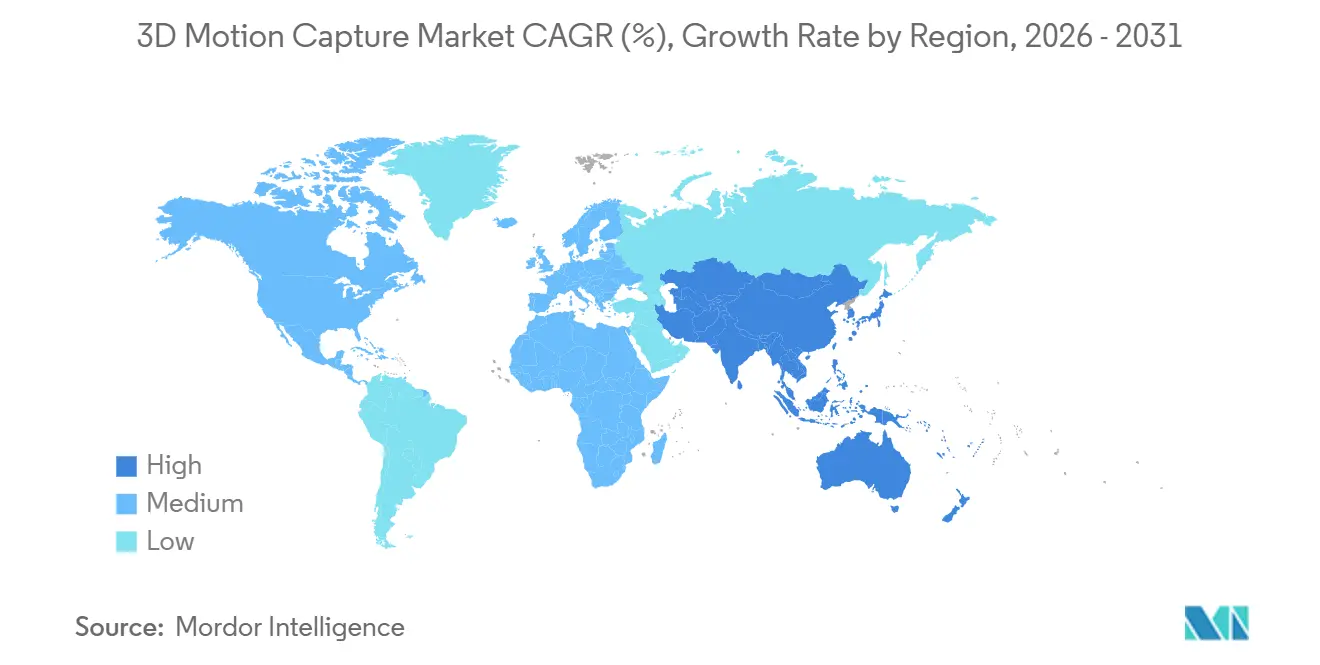

- 地域別では、北米が2025年の3Dモーションキャプチャ市場シェアの49.83%を占め、アジア太平洋地域が2031年にかけて最高のCAGR 14.33%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dモーションキャプチャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| よりリアルなバーチャルリアリティ体験の創出増加 | +2.8% | 北米およびアジア太平洋のゲームハブに重点を置くグローバル | 中期(2〜4年) |

| プロスポーツ分析におけるコンピュータビジョンの利用増加 | +2.3% | 北米・欧州、中東のスポーツアカデミーへ拡大 | 短期(2年以内) |

| メディア・エンターテインメントの制作パイプラインにおける採用拡大 | +2.5% | 北米、アジア太平洋のアニメーションクラスター、欧州の映画スタジオ | 中期(2〜4年) |

| 人間工学的コンプライアンスのためのAI駆動デジタルヒューマンモデリングとの統合 | +1.9% | 欧州・北米の産業セクター、アジア太平洋の製造業 | 長期(4年以上) |

| 遠隔リハビリテーションおよびリモート理学療法におけるマーカーレスモーションキャプチャの急速な普及 | +2.1% | グローバル、北米・欧州の医療システムでの早期採用 | 短期(2年以内) |

| 自律型ロボットのトレーニングのための高精度モーションデータセットの需要 | +1.7% | アジア太平洋のロボティクスセンター、北米の防衛・物流セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

よりリアルなバーチャルリアリティ体験の創出増加

スタジオおよびヘッドセットメーカーは、モーションからフォトンまでの遅延を20ミリ秒未満に抑えることに注力しており、ネットワークエッジでポーズを処理するハイブリッド光学慣性プラットフォームの開発を促進している。[1]Qualcomm Technologies Inc., "Snapdragon XR2 Gen 2プラットフォーム概要," qualcomm.com Metaは2025年に、フルボディトレーニングアセットがタイトルあたり10テラバイトを超えたことを公表し、パイプラインに対するデータ量の圧力を浮き彫りにした。ゲームエンジンはターンキー式リターゲティングを標準搭載するようになり、イテレーションサイクルを数日から数時間へと短縮している。半導体ロードマップには専用のポーズフュージョンブロックが追加され、スタンドアロン型ヘッドセットが有線接続のワークステーションを経由せずに動作することを可能にしている。こうした進歩により、3Dモーションキャプチャー市場はエンタープライズコラボレーションツールへと拡大しており、経営幹部はリモート会議において細かなニュアンスを伝えるリアルなアバターを求めるようになっている。

プロスポーツ分析におけるコンピュータビジョンの利用増加

マーカーレスカメラアレイは2024〜2025年シーズン中に全米バスケットボール協会のすべてのアリーナに設置され、関節の運動学をリアルタイムで捉えています。[2]全米バスケットボール協会、「2024〜2025年シーズン技術統合レポート」、nba.com FIFAは2026年ワールドカップにおいてサブセンチメートル精度を義務付け、ベンダーに対してカメラを10マイクロ秒以内に時刻同期することを求めました。査読済みのエビデンスもこの転換を支持しており、2025年のスポーツ科学ジャーナルの研究では、股関節回転の非対称性がハムストリング損傷を3週間前に予測できることが示されました。中東のテニスアカデミーでは、コートに携帯型慣性スーツを装備し、数分以内に生体力学的フィードバックを提供しています。これらの展開により、モーションキャプチャは試合後の診断ツールではなく、セッション中のコーチングツールとして位置づけられるようになっています。

メディア・エンターテインメントの制作パイプラインにおける採用拡大

LEDボリュームとリアルタイムスケルトンキャプチャを融合したバーチャルプロダクションステージにより、Sony Picturesは2025年にポストプロダクションスケジュールを8週間短縮し、1作品あたり200万米ドルを節約しました。Netflixは米国と英国の両キャンパスに恒久的なボリュームを設置し、アニメーションワークフローを内製化しました。Naughty Dogなどのゲームスタジオは1タイトルのために600時間以上のパフォーマンスデータを収録し、従来のキャプチャ量の3倍に達しました。ストリーミングプラットフォームの迅速なイテレーションへの需要は、キャプチャ施設への持続的な負荷をもたらし、3Dモーションキャプチャ市場全体でハードウェアの更新とクラウドレンダリング容量の拡大を促進しています。

人間工学的コンプライアンスのためのAI駆動デジタルヒューマンモデリングとの統合

自動車ラインでは、フルシフトの作業者の動作をキャプチャし、そのデータを生体力学シミュレーターに入力することで、傷害が発生する前に反復性ストレスリスクを検出し、2025年の詳細な事例では労災請求を34%削減しました。ISOおよびOSHAのガイドラインはモーションキャプチャによる検証を参照するようになり、産業設計においてこの技術が主流化しています。集積データセットで訓練されたAIモデルは年齢層を超えた傷害リスクを予測し、製造業者が作業セルのレイアウトを事前に改善できるようにしています。欧州安全機関からの補助金は、中小製造業者がクラウドホスト型分析を採用することを促進し、3Dモーションキャプチャ業界におけるサービス主導の成長を支援しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密3Dモーションキャプチャエコシステムの高い初期コスト | -1.4% | グローバル、南米・アフリカの価格感応度の高い市場で深刻 | 短期(2年以内) |

| 大規模モーションライブラリに関するコンテンツオーナーの知的財産・プライバシー懸念 | -0.9% | GDPRおよびCCPAコンプライアンスに牽引される北米・欧州 | 中期(2〜4年) |

| クロスプラットフォームワークフローを制限するオープンな相互運用標準の欠如 | -0.7% | グローバル、アジア太平洋のベンダーエコシステムで断片化が最も深刻 | 長期(4年以上) |

| 高速イメージセンサーおよびIMUのサプライチェーンの不安定性 | -1.1% | グローバル、アジア太平洋の半導体ファブにボトルネックが集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密3Dモーションキャプチャエコシステムの高い初期コスト

エンタープライズ向け光学リグは、カメラ・キャリブレーション機器・ワークステーションを合計すると25万米ドルを超え、独立系スタジオや助成金で運営される研究室には手が届きません。慣性式の代替品はエントリーハードウェアを2万米ドルまで引き下げますが、年間約1万米ドルのクラウド処理費用が発生します。輸入関税により南米・アフリカでは定価に25〜40%が上乗せされ、地域のサービスネットワークが希薄なため保守費用も膨らみます。Qualisysの月額3,500米ドルのサブスクリプションモデルなどは資本集約度を緩和しますが、為替レートの変動や不安定な接続環境がクラウド依存を妨げる地域では依然として普及に苦労しています。

大規模モーションライブラリに関するコンテンツオーナーの知的財産・プライバシー懸念

2025年のビジュアルエフェクト協会の調査によると、スタジオの62%がデータ所有権に関する条項の曖昧さを理由にクラウドモーションプロセッシングを制限していることが明らかになった。GDPRは歩行パターンを、明示的な同意とデータ最小化を必要とする機微な生体情報として扱っている。[3] アニメーション・VFX業界は、特にクラウドベースの処理および生体情報データガバナンスに関するモーションキャプチャーのコンプライアンス基準に引き続き影響を与えている。医療機関はHIPAAが義務付ける暗号化および監査ログを重ねて適用しなければならず、最長9か月に及ぶ法的審査サイクルが生じている。ベンダーは匿名化されたメトリクスを出力するオンプレミスアプライアンスの提供を開始しているが、こうしたエッジデバイスはクラウドプラットフォームを当初魅力的にしていたスケーラビリティを犠牲にしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:統合の複雑化に伴いサービスが拡大

サービスは2026年から2031年にかけてCAGR 13.84%で拡大し、2025年に記録された3Dモーションキャプチャ市場のハードウェアの53.44%シェアを着実に侵食する見込みです。成長は、導入・キャリブレーション・トレーニング・24時間リモートサポートを一括提供するターンキー契約から生まれており、社内専門知識が限られた購入者が複雑なマルチカメラシステムを自信を持って展開できるようにしています。ベンダーはこの依存関係を活用し、永続ソフトウェアライセンスを年間サブスクリプションへと移行させ、エントリーコストが横ばいになっても生涯支出を引き上げています。ハードウェア収益は更新サイクルを通じて持続しており、スタジオは高フレームレートと低レイテンシを確保するために5年ごとにカメラを更新し、クリニックは既存の光学ベイにウェアラブルセンサーを追加しています。アクセサリーは耐久性のある消耗品ストリームを形成していますが、3Dプリント製マーカーが低精度部品のマージンを圧迫しています。

クラウド処理ライブラリはさらに収益をサービスへと傾けています。Amazon Web Servicesは2025年に、制作ピークに合わせてコンピュートバーストを調整する自動スケーリングワークフローを導入し、オンサイトのアイドルサーバー容量を排除しました。アノテーションおよび品質保証モジュールは、キャプチャ後の作業の30〜40%をアウトソースするマネージドオファリングに組み込まれるようになっています。IEEE標準2863は相互運用可能なデータ交換を約束しており、この変化により生のソフトウェアがコモディティ化し、ベンダーはAI支援リターゲティングや臨床試験コンサルティングなどのプレミアムサービス層で差別化を図るよう促されるかもしれません。購入者が資本減価償却よりも予測可能な運営予算を重視するようになるにつれ、サービスベクターは今後5年間で3Dモーションキャプチャ市場のより大きなシェアを獲得するはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システム別:非光学式ソリューションが携帯性を決定要因に

光学式システムは2025年のセクター売上高の71.24%を支配しており、制御された環境でのサブミリメートル精度という比類なき優位性を反映しています。パッシブ光学アレイは大規模な映画撮影のデフォルトであり続け、アクティブ赤外線リグは周囲光の変化に対する耐性から臨床歩行ラボで主流となっています。しかし非光学技術は精度のギャップを縮めており、2031年にかけてCAGR 13.62%で進展すると予測されており、3Dモーションキャプチャ市場が携帯性優先の購買基準へとシフトしていることを示しています。ウェアラブル慣性スーツはスタジアムや工場フロアでのアンテザードキャプチャをサポートし、定期的な再キャリブレーションによりドリフトを補正し、10分間のセグメントで位置誤差を2ミリメートル以内に抑えます。電磁式プラットフォームは、光学反射や慣性干渉が競合他社を妨げる金属製産業環境で優位性を発揮します。

センサーフュージョンアルゴリズムが同等性を加速させています。スパース光学マーカーと慣性データを組み合わせることで、ハイブリッドリグは屋外でもスタジオに近い精度を達成し、迅速なセットアップを求めるスポーツ放送クルーにとって魅力的な機能となっています。米国食品医薬品局のガイダンスは絶対精度よりも再現性を優先しており、これは慣性ベンダーが光学予算なしに低コストで満たせる条件であり、臨床採用を可能にしています。ユースケースの多様化が進む中、購入者はカメラ数をデフォルトとするのではなく、精度・機動性・総所有コストを比較検討するようになっており、非光学式プラットフォームに将来の3Dモーションキャプチャ市場での確固たる足場を与えています。

キャプチャ技術別:マーカーレスワークフローが非制御環境で優位に

マーカーベースのアプローチは2025年収益の66.78%を提供し、明示的にラベル付けされた身体ポイントに依存する検証済みの映画パイプラインと臨床プロトコルに支えられています。リアルタイム再生とサブ度の関節角度精度により、これらのシステムは高精度シーンに定着しています。しかし、マーカーレスコホートはカメラ解像度とエッジAIチップの組み合わせによりRGBストリームから直接スケルトンデータを抽出できるようになり、CAGR 13.69%で成長する見込みです。スーツも接着ドットも不要なフリクションレスな体験により、セットアップ時間が30分からほぼゼロに短縮され、俳優に機器を装着させることができない小売・公共施設・ライブイベントへと3Dモーションキャプチャ市場が拡大しています。

精度の欠点は縮小しています。独自のマルチビューソリューションは4K RGBフィードを融合して5ミリメートルの誤差範囲を達成しており、これはバーチャルプロダクションのプレビズおよびリモート理学療法スクリーニングの要件を満たす範囲です。マスマーケット向けヘッドセットが90Hzのマーカーレスハンドトラッキングを組み込んだことで、コンシューマー向けの検証が実現し、主流の開発者への普及が進んでいます。制限は残っており、屋外の変動する照明はモデルの信頼性を低下させ、高速アスリートは依然として1ミリ秒のシャッタースピードを超えるため、スタジオは素早いブロッキングにはマーカーレスワークフロー、最終テイクにはマーカーベースワークフローを採用するハイブリッドアプローチを用いています。使いやすさを中心とした市場の多様化により、制御された条件を保証することが難しい場所ではマーカーレスの採用が加速するでしょう。

用途別:教育がエンターテインメントを成長ペースで上回る

メディア・エンターテインメントは2025年に52.49%の収益リードを維持し、3Dモーションキャプチャ市場における歴史的な役割を確認しました。しかし大学が最も急成長する購入者となっており、教育セグメントは2031年にかけてCAGR 14.29%で成長する見込みです。ハードウェア価格の低下とクラウドラボがカリキュラム統合への障壁を取り除いています。アニメーション学校は事前キャプチャされたライブラリをライセンス供与し、学生が生データ収集ではなく芸術的なニュアンスに集中できるようにしており、生体力学部門は歩行を分析して傷害力学理論を教えています。

医療、エンジニアリング、産業セグメントは安定した需要の基盤を構築しています。病院は整形外科手術計画と遠隔リハビリテーションのためにキャプチャを展開しており、消費者の景気循環から隔離されています。自動車メーカーはISO姿勢コードに対して新しい組立セルを検証し、規制当局向けにリスク軽減を文書化しています。軍事シミュレーションおよびロボティクスプログラムはAIエージェントのトレーニングのためにペタバイト規模のデータセットを消費し、長期的なストレージサブスクリプションコストを押し上げています。多様化したエンドユースは3Dモーションキャプチャ市場をエンターテインメントの低迷から守り、回復力のある総合成長軌道を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドプラットフォームがスケールと主権のバランスを取る

オンプレミスノードは2025年の導入数の69.74%を占め、ハリウッドスタジオや防衛請負業者が生データをエアギャップの内側に保管しています。リアルタイムLEDステージの20ミリ秒未満のレイテンシも最終レンダリングをローカルに保つ要因となっています。これらの要因にもかかわらず、クラウド採用はCAGR 13.67%で成長すると予測されており、キャプチャステージ・アニメーションハウス・リモートディレクターを結ぶコラボレーティブパイプラインによって牽引されています。サブスクリプション価格設定は資本コストを運営費に転換し、不規則なキャッシュフローを持つエピソード制作に魅力的です。

管轄データ法や知的財産漏洩への懸念が完全なクラウド移行を抑制しています。ハイブリッドアーキテクチャが現在主流となっており、生の取得データはオンサイトに保管され、クリーンなリターゲット済みファイルは世界中の編集アクセスのためにクラウドにアーカイブされます。ベンダーはロサンゼルスとバンクーバーにエッジゾーンを展開し、往復遅延を削減してインタラクティブ作業のレイテンシ閾値に近づいています。時間の経過とともに、ワークロードのフェーズ分割(オンプレミスでのキャプチャとクラウドでのポスト処理)が標準となり、3Dモーションキャプチャ市場のマネージドサービスプロバイダーの総アドレス可能収益を拡大するでしょう。

地域分析

北米は2025年収益の49.83%を生み出し、映画スタジオ・生体力学ラボ・防衛訓練センターの密集したクラスターが牽引しています。スタンフォード・MITなどの米国大学研究プログラムは定期的にマルチカメラベイを更新し、連邦政府の精密医療助成金は次の資金波を示しています。カナダの税制優遇措置は大予算の映画をバンクーバーに引き付け、高いハードウェア更新率を維持しており、メキシコの自動車工場は人間工学的コンプライアンスにモーションキャプチャを適用しています。統合の熟練度・強固な知的財産法・遠隔リハビリテーションの確立された償還コードが、他の地域の新興購入者が急速に拡大する中でも地域の支出勢いを維持しています。

アジア太平洋地域は2031年にかけてCAGR 14.33%を記録すると予測されており、3Dモーションキャプチャ市場で最も高い地域ペースとなっています。中国の放送規制当局は国内アニメーションにローカルキャプチャを義務付け、上海・広州・成都に数十の新施設を創出しています。日本はペタバイト規模のモーションライブラリに依存するヒューマノイドロボット研究に政府補助金を投入しており、インドのゲームスタジオはプネーとハイデラバードにキャプチャボリュームを追加し、年間20%以上成長するオーディエンスにサービスを提供しています。韓国のエンターテインメントコングロマリットはK-POPミュージックビデオのワークフローとリアルタイムバーチャルアイドルコンサートにモーションキャプチャを統合し、全国的な5Gネットワークを活用してフルボディデータをストリーミングしています。

欧州は自動車・医療・映画製品への安定した需要を組み合わせています。ホライズン・ヨーロッパの資金は歩行分析を含むデジタルヘルスプロジェクトに充当されており、ドイツの自動車メーカーはISO姿勢基準に従って補償請求を削減しています。英国の映画税制優遇措置はモーションキャプチャのサウンドステージを年間を通じて稼働させ、定期的なカメラアップグレードを正当化しています。公共投資基金の資本はリヤドに中東のスタジオハブを育成し、地域経済を石油から多様化させています。南米とアフリカは依然として初期段階にあり、関税と限られた技術サービスネットワークに阻まれていますが、ブラジルの映像効果シーンと南アフリカのスポーツ科学ラボは、輸入コストが低下するにつれて成熟する可能性のある初期の市場足場を示しています。

競合ランドスケープ

3Dモーションキャプチャ市場は依然として中程度に断片化しています。ViconやQualisysなどの主要光学ベンダーは、カメラと独自ソフトウェアおよび複数年のサービスバンドルを組み合わせることでシェアを守っていますが、オープンソースライブラリが差別化を侵食しています。XsensやRokokoなどの慣性系の新興企業は、光学式の約10分の1のコストで完全なキットを提供し、インディースタジオやクリニックが迅速に参入できるようにしています。マーカーレスニューラルポーズアルゴリズムの特許出願は2025年に200件を超え、QualcommやIntelなどの半導体メーカーがセンサーモジュール内に推論エンジンを組み込み、コンシューマーとプロフェッショナルの境界を曖昧にしています。

スタジオはベンダーにオープンな相互運用フォーマットを求めており、IEEE標準2863がプラットフォーム間でスケルトンデータを標準化し、ロックインを弱体化させてマルチベンダー入札を促進しています。アノテーション・リアルタイム品質保証・HIPAAコンプライアンスデータパイプラインなどのサービス層が粘着性の高い差別化要因として浮上しています。規制の専門知識に投資するベンダーは米国食品医薬品局の510(k)認可を取得し、競合他社がまだ対応できない償還収益ストリームを開拓しています。高速CMOSセンサーとMEMS IMUのサプライチェーンの変動が出荷を遅延させることがあるため、インテグレーターはデュアルソース契約を締結し安全在庫を確保しており、資金力のある既存企業に優位性をもたらしています。

ホワイトスペースのイノベーションは遠隔リハビリテーションと産業用ウェアラブルを標的にしています。インソール搭載IMUは糖尿病ケアにおける歩行分析のためにカメラリグを完全に迂回し、ドローン搭載の深度カメラは動きを妨げることなく上空からアスリートを撮影します。AI・クラウド分析・人間工学規制を中心としたエコシステムの収束により、既存企業が従来のハードウェアの強みを補完するためにデータサイエンスの人材と医療機器コンプライアンスの専門知識を求めて戦略的買収を推進することが予想されます。

3Dモーションキャプチャ業界リーダー

-

Vicon Motion Systems Ltd.

-

NaturalPoint Inc.

-

Motion Analysis Corporation

-

Qualisys AB

-

Xsens Technologies B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Viconは Amazon Web Servicesと提携し、分散クルーのスケルトンアニメーションレンダリング時間を60%短縮するクラウドネイティブ処理スタックを立ち上げました。

- 2025年12月:XsensはMVN Analyze ProについてクラスII医療機器として米国食品医薬品局の510(k)認可を取得し、歩行研究へのメディケア償還への道を開きました。

- 2025年11月:Sonyはカルバーシティのモーションキャプチャ施設を64台のVicon Vantage V16カメラで拡張するために1億2,000万米ドルを投入し、バーチャルプロダクションパイプラインを支援しました。

- 2025年10月:Qualisysは月額3,500米ドルで8カメラシステムを提供するサブスクリプションサービスを展開し、学術ラボとインディーコンテンツハウスをターゲットにしました。

グローバル3Dモーションキャプチャ市場レポートの範囲

3Dモーションキャプチャ市場レポートは、タイプ別(ハードウェア、ソフトウェア、サービス)、システム別(光学式3Dモーションキャプチャシステム、および非光学式3Dモーションキャプチャシステム)、キャプチャ技術別(マーカーベース、およびマーカーレス)、用途別(生体力学研究・医療、メディア・エンターテインメント、エンジニアリング・産業、教育、その他の用途)、展開モード別(オンプレミス、およびクラウドベース)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア | カメラ |

| センサー | |

| アクセサリー | |

| ソフトウェア | |

| サービス |

| 光学式3Dモーションキャプチャシステム | アクティブ光学式 |

| パッシブ光学式 | |

| 非光学式3Dモーションキャプチャシステム | 慣性式 |

| 電磁式 | |

| モーター駆動式 |

| マーカーベース |

| マーカーレス |

| 生体力学研究・医療 |

| メディア・エンターテインメント |

| エンジニアリング・産業 |

| 教育 |

| その他の用途 |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | ハードウェア | カメラ | |

| センサー | |||

| アクセサリー | |||

| ソフトウェア | |||

| サービス | |||

| システム別 | 光学式3Dモーションキャプチャシステム | アクティブ光学式 | |

| パッシブ光学式 | |||

| 非光学式3Dモーションキャプチャシステム | 慣性式 | ||

| 電磁式 | |||

| モーター駆動式 | |||

| キャプチャ技術別 | マーカーベース | ||

| マーカーレス | |||

| 用途別 | 生体力学研究・医療 | ||

| メディア・エンターテインメント | |||

| エンジニアリング・産業 | |||

| 教育 | |||

| その他の用途 | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

3Dモーションキャプチャ市場は2031年までにどのくらいの規模になりますか?

3Dモーションキャプチャ市場規模は2031年までに5億9,398万米ドルに達すると予測されており、2026年からCAGR 13.23%で成長します。

商業採用において最も急速に拡大している地域はどこですか?

アジア太平洋地域はアニメーション施設の拡充・ロボティクス資金・ゲーム需要を背景にCAGR 14.33%で最も高い成長を記録すると予想されています。

モーションキャプチャワークフローにおけるクラウド採用を促進しているものは何ですか?

サブスクリプション価格設定・弾力的なコンピュート・世界規模のコラボレーションの必要性が、継続するレイテンシとデータ主権の懸念にもかかわらず、スタジオをクラウドプラットフォームへと向かわせています。

なぜサービスがハードウェア収益成長を上回っているのですか?

統合の複雑化とターンキーサポートへの需要により、購入者はキャリブレーション・処理・分析をアウトソースするようになり、サービスはCAGR 13.84%で成長しています。

マーカーレス技術は従来の光学式システムにどのような影響を与えていますか?

コンピュータビジョンの進歩によりセットアップ時間が短縮され、非制御環境でのキャプチャが可能になり、マーカーレスソリューションのCAGR 13.69%を促進する一方、高精度シーンではハイブリッドワークフローを促しています。

新興市場での採用を遅らせる障壁は何ですか?

高い初期機器コストと輸入関税、および限られたローカルサービスインフラが、南米とアフリカでの普及を引き続き抑制しています。

最終更新日: