2.5Dおよび3D半導体パッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

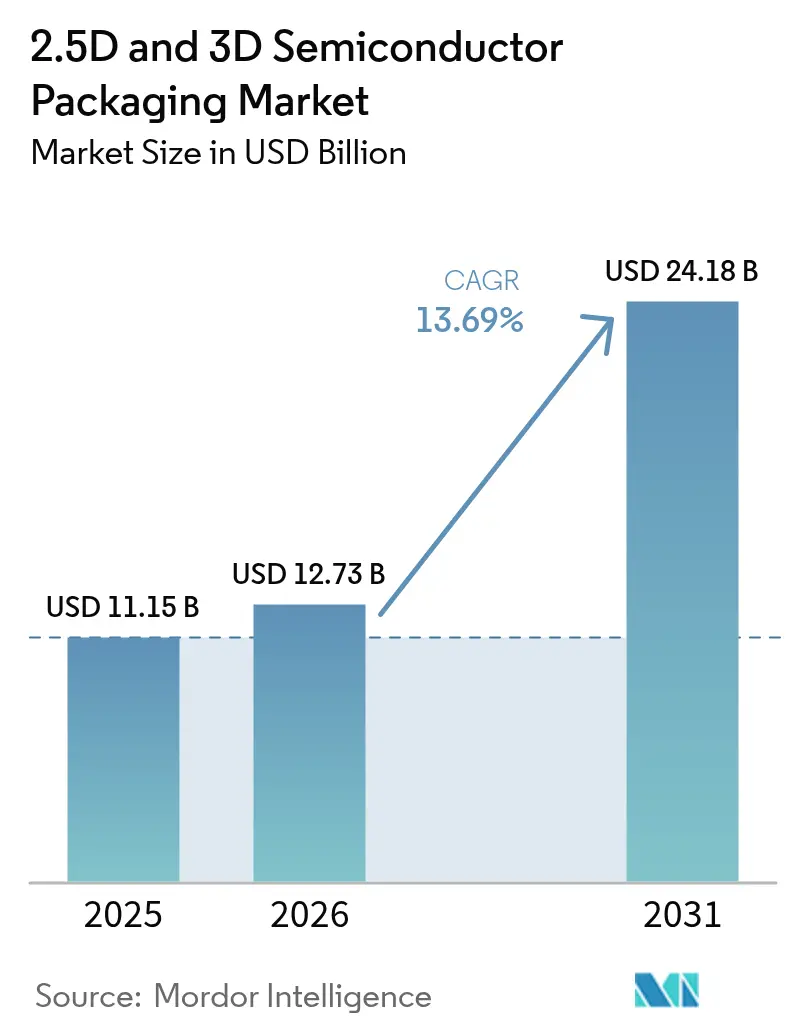

| 市場規模 (2026) | 12.73 十億米ドル |

| 市場規模 (2031) | 24.18 十億米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる2.5Dおよび3D半導体パッケージング市場分析

2.5Dおよび3D半導体パッケージング市場規模は、2025年の111億5,000万USDから2026年には127億3,000万USDへと成長し、2026年〜2031年の13.69%のCAGRで2031年までに241億8,000万USDに達すると予測されています。ヘテロジニアス統合がモノリシックスケーリングに取って代わりつつあり、コンピュートとメモリを数ミリメートル以内に収めるインターポーザー、チップレット、およびスタック型高帯域幅メモリへの需要が高まっています。人工知能トレーニングクラスター、電気自動車パワーモジュール、およびデータセンター向けコパッケージドオプティクスが、ほぼすべての先進パッケージングフローにわたってユニット数量を押し上げています。高い資本コストと根強い歩留まり課題にもかかわらず、サブストレートサプライヤー、ファウンドリー、およびアウトソーシングアセンブリプロバイダーは、先進パッケージングと従来のプリント回路基板設計との間で拡大するワットあたり性能差を取り込むべく、ツール導入を加速させています。

主要レポートのポイント

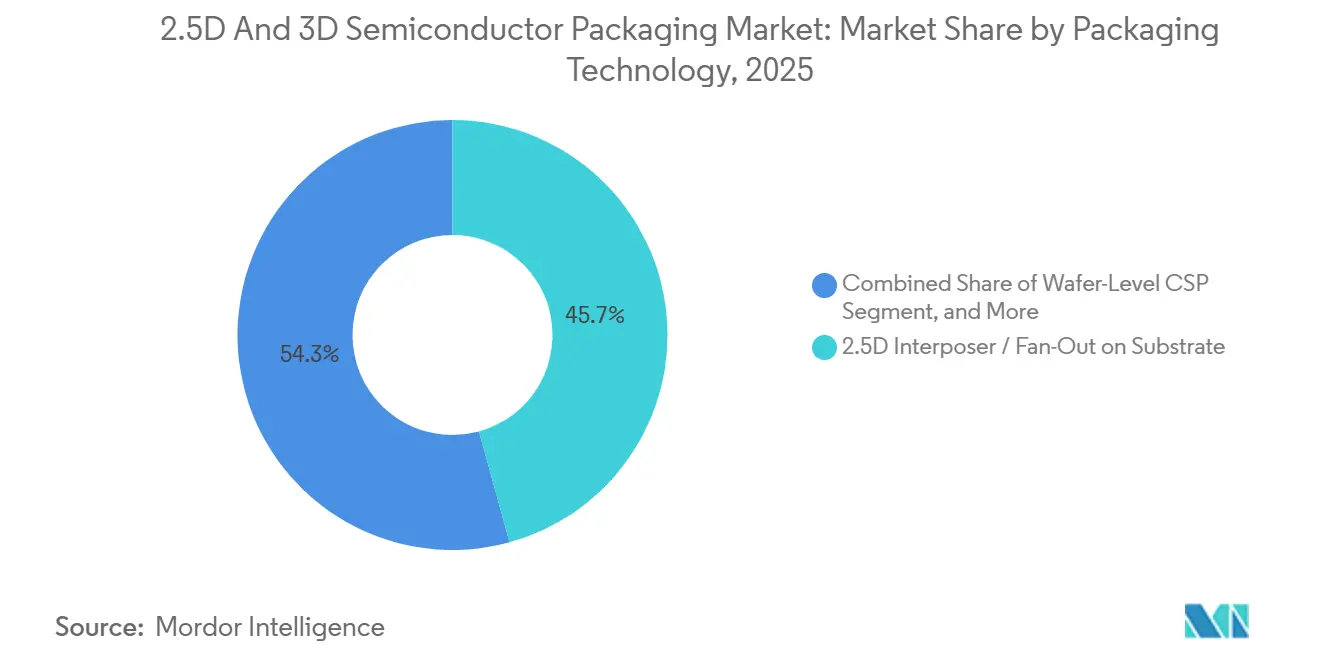

- パッケージング技術別では、2.5Dインターポーザーおよびファンアウトオンサブストレートソリューションが2025年の2.5Dおよび3D半導体パッケージング市場シェアの45.72%をリードし、パネルレベルファンアウトは2031年に向けて13.83%のCAGRで進展しています。

- アプリケーション別では、メモリが2025年の2.5Dおよび3D半導体パッケージング市場規模の47.91%のシェアを獲得し、RFおよびフォトニクスは2031年まで13.96%のCAGRで拡大すると予測されています。

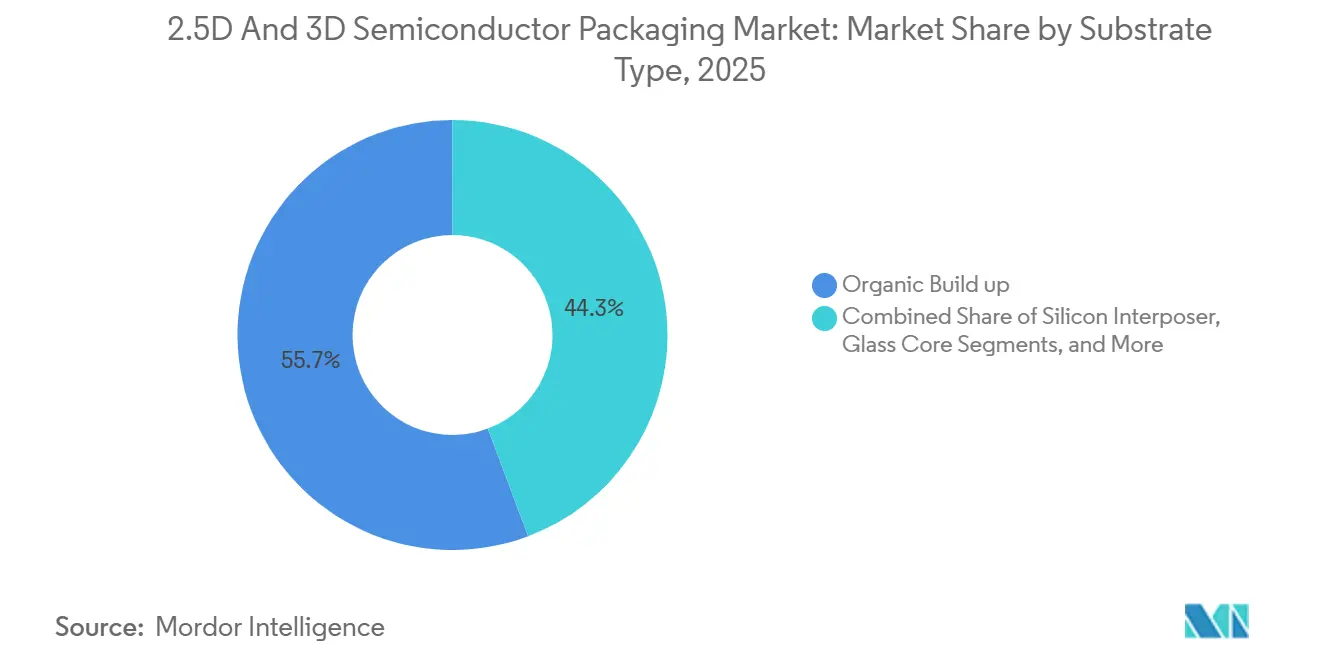

- サブストレートタイプ別では、有機ビルドアップが2025年の2.5Dおよび3D半導体パッケージング市場規模の55.74%を占め、ガラスコアサブストレートは2031年に向けて14.11%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に38.61%の収益シェアを保持し、自動車およびADASが2031年に向けて14.34%のCAGRで最も急成長している垂直市場です。

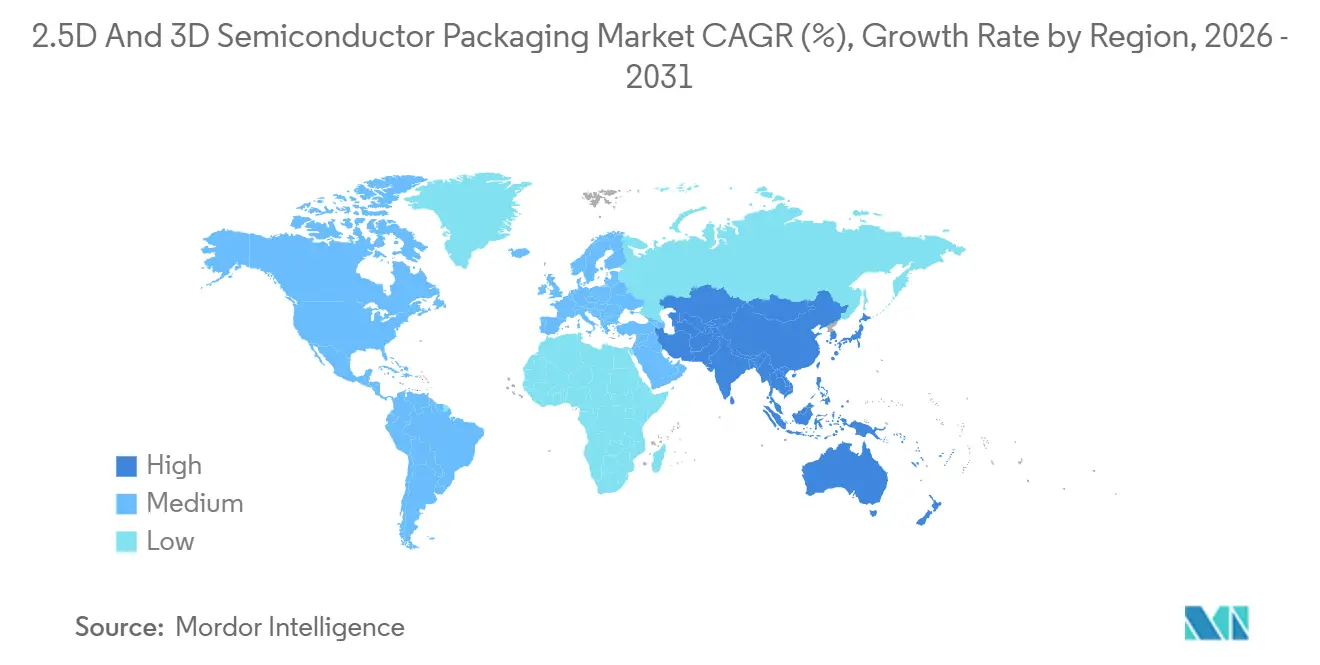

- 地域別では、アジア太平洋が2025年の2.5Dおよび3D半導体パッケージング市場シェアの51.93%を占め、2026年〜2031年に14.41%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル2.5Dおよび3D半導体パッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超高メモリ帯域幅を要求するAI/MLワークロード | +3.8% | グローバル、北米およびアジア太平洋のデータセンターハブに集中 | 中期(2〜4年) |

| チップレットベースアーキテクチャの急速な普及 | +2.9% | グローバル、北米および台湾ファウンドリーでの早期採用 | 中期(2〜4年) |

| 自動車ADASの電動化推進 | +2.4% | 欧州、北米、および中国の自動車回廊 | 長期(4年以上) |

| スマートフォンおよびウェアラブルの小型化 | +1.9% | アジア太平洋の製造ハブ、グローバルコンシューマー市場 | 短期(2年以内) |

| ガラスコアサブストレートの量産試験への参入 | +1.5% | アジア太平洋および北米のファウンドリーエコシステム | 長期(4年以上) |

| 米国国防総省のセキュアチップ義務化 | +1.2% | 米国および同盟国の防衛請負業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高メモリ帯域幅を要求するAI/MLワークロード

大規模言語モデルのトレーニングは現在、バッチごとにテラバイト規模のパラメーター更新を必要とするため、アクセラレーターベンダーは8枚以上の高帯域幅メモリダイをシリコンインターポーザー上にスタックし、テラバイト毎秒を超える集約帯域幅を維持しています。チップオンウェーハオンサブストレートラインへの注文は2025年中に倍増し、ハイパースケーラーが容量を確保するため、主要ファウンドリーのリードタイムは2027年まで延びています。[1]Taiwan Semiconductor Manufacturing Company、「TSMCの2025年第4四半期および通年業績報告」、investor.tsmc.com 2025年後半に発表されたフラッグシップデータセンターGPUは、同一インターポーザー上でリンクされたデュアルレチクルコンピュートタイルを採用しており、競合他社は次世代推論デバイスに向けてこのトポロジーを複製しています。一方、モバイルおよびエッジ推論エンジンは、ニューラルプロセッシングユニットと並んでLPDDRダイを組み込んだ低コストのファンアウトパッケージへと移行し、部品表コストを低く抑えながら総アクセス可能帯域幅を高く維持しています。

チップレットベースアーキテクチャの急速な普及

ダイをチップレットに分解することで、最先端のコンピュートノードと成熟したI/Oプロセスを混在させることが可能となり、歩留まりが向上してマスクコストが削減されます。2024年以降に出荷されたメインストリームのクライアントおよびサーバープロセッサーは、3Dベースダイ上にボンディングされた4枚以上のチップレットに依存しており、2024年に最終化されたオープンなUniversal Chiplet Interconnect Expressstandard(UCIe)標準がマルチベンダーの相互運用性を保証しています。[2]Universal Chiplet Interconnect Expressコンソーシアム、「標準批准」、uciexpress.org 自動車ティアワンサプライヤーは同じアプローチを適用して、レーダー、カメラ、およびライダーコンピュートを単一モジュールに統合し、基板面積を40%削減して無線ソフトウェアアップデートを容易にしています。

自動車ADASの電動化推進

電気自動車のパワートレインは800Vを超え、ゲートドライバーおよび電流センサーとコパッケージングされたシリコンカーバイドMOSFETを必要とし、この構成は2025年に前年比38%増加しました。先進ファンアウトアセンブリはISO 26262 ASIL-D機能安全目標を達成しながらモジュールフットプリントを縮小しています。2026年1月に発効した欧州連合のEuro 7排出基準は、リアルタイムの粒子状物質モニタリングを義務付け、MEMSアクセラレーター、圧力トランスデューサー、およびマイクロコントローラーを単一の気密封止エンクロージャーに組み合わせたセンサーフュージョンパッケージへの需要を喚起しています。

スマートフォンおよびウェアラブルの小型化

2025年に発売されたフラッグシップスマートフォンは、高さ0.35mm未満のファンアウトウェーハレベルパッケージ内にLPDDR5Xメモリとアプリケーションプロセッサーを統合し、インダクタンスを30%低減してバッテリー寿命を延長しました。[3]Apple Inc.、「A18 Bionicチップ技術仕様」、apple.com スマートウォッチは現在、50mm²未満の3Dパッケージに慣性センサー、Bluetoothラジオ、およびOLEDドライバーをスタックし、よりスリムな工業デザインを実現しています。ウェアラブルヘルスモニターは、IP68防塵防水等級を満たすシステムインパッケージアセンブリに光電脈波センサーとアナログフロントエンドを組み込んでおり、この要件がモールドアンダーフィルおよび気密リッドシールプロセスの採用を促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| TSVおよびインターポーザーファブの設備投資の増大 | -2.1% | アジア太平洋および北米のファブ拡張 | 短期(2年以内) |

| テスト設計の複雑性と歩留まり損失 | -1.6% | すべての先進パッケージングノードにわたるグローバル | 中期(2〜4年) |

| グローバルなインターポーザー用シリコンインゴット不足 | -1.3% | アジア太平洋のサプライチェーン、世界的な波及効果 | 短期(2年以内) |

| 熱管理および信頼性の限界 | -1.1% | 高性能コンピューティングおよび自動車セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TSVおよびインターポーザーファブの設備投資の増大

月産1,000枚のウェーハを処理する単一の300mmスルーシリコンビアラインには5億USDを超える投資が必要であり、2025年中に設備のリードタイムは18ヶ月に増加しました。CHIPS法の補助金を受けたプロジェクトでさえ2027年まで量産に達せず、中小のアセンブリプレーヤーは資金難に陥り、リターンを希薄化するジョイントベンチャー構造を促進しています。中小のアウトソーシングアセンブリ・テストプロバイダーはこれらの拡張を自己資金で賄うバランスシート能力を欠いており、社内パッケージングラインを持つ統合デバイスメーカーへの市場シェアの譲渡、またはエクイティリターンを希薄化するジョイントベンチャーの形成を余儀なくされています。欧州および北米における化学廃棄物および超純水排水に関する環境許可の規制遵守により、ファブ建設タイムラインに12〜18ヶ月が追加され、実効資本コストがさらに膨らんでいます。

テスト設計の複雑性と歩留まり損失

複数のダイをスタックすることで個々のダイの境界が隠れ、故障の特定が複雑になります。IEEE 1838テストアクセス標準はTSVの最大8%をプロービング用に確保しており、面積を増大させながらも超広バス上での95%カバレッジには依然として届いていません。自動車顧客はゼロに近い不良率を要求し、単位コストを引き上げる冗長テストの挿入を強いています。9µmピッチのハイブリッドボンドは2025年初頭のパイロットロットで初回歩留まり78%しか達成できませんでしたが、機械学習アライメントアルゴリズムにより年末までに85%に向上しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング技術別:インターポーザープラットフォームが収益を支え、パネルフォーマットがスケールを約束

2.5Dインターポーザーおよびファンアウトオンサブストレートフローは2025年の2.5Dおよび3D半導体パッケージング市場の45.72%を占め、テラバイト級帯域幅を要求するデータセンターGPUでの定着した使用を反映しています。600mm角キャリア上で処理されるパネルレベルファンアウトは、コンソーシアムが新しいリソグラフィーアライナー、モールディングプレス、およびハンドリングツールを検証するにつれ、2031年まで13.83%で最速成長を記録すると予測されています。モールドされた再配線層のエポキシ配合における歩留まり改善と、300mmを超えるウェーハを持つパネル全体のそりを制限するのに役立つ一桁ppmの熱膨張率は、IEC 61340-5-1静電気放電規則への準拠とともに汚染を抑制しています。

パネルレベルファンアウトはリソグラフィーステップあたり2.5倍のスループットを提供し、ダイあたりのコストを削減することで、中級スマートフォンおよびモノのインターネットモジュールに先進パッケージングを実現可能にしています。一方、3Dスタック型スルーシリコンビアアセンブリは、資本集約度が容量増強を遅らせているにもかかわらず、高帯域幅メモリキューブには不可欠なままです。ウェーハレベルチップスケールパッケージは、0.4mm未満の厚さが重要な価値重視のモバイル電源管理ICで優位性を維持しています。これらのフローが合わさって、2.5Dおよび3D半導体パッケージング市場の構造的拡大を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:メモリがリード、RFおよびフォトニクスが勢いを増す

メモリは2025年の2.5Dおよび3D半導体パッケージング市場シェアの47.91%を獲得し、各AIアクセラレーターソケットは3TB/sを超える持続帯域幅を提供する最大12個のHBMキューブを統合しています。一方、RFおよびフォトニクスパッケージングは、別個のプラガブルモジュールを排除してデータセンター電力を20%削減するコパッケージドオプティクスにより、2031年まで13.96%のCAGRで最速成長アプリケーションと予測されています。高性能ロジック(サーバーCPUおよびAI GPU)もまた、2TB/sのダイ間帯域幅のために有機インターポーザーを活用するチップレット設計に依存しています。

自動車ADASのセンサーフュージョンパッケージは、ファンアウト再配線層上でアナログフロントエンドとデジタルシグナルプロセッサーを統合し、電磁干渉を低減しています。電源管理ICは、フットプリントを半減させ電圧降下経路を短縮するウェーハレベルチップスケール形態への移行を続けています。これらの多様なワークロードが総合的に、2.5Dおよび3D半導体パッケージング市場のマルチセグメントの回復力を支えています。

サブストレートタイプ別:有機ビルドアップが支配、ガラスコアが加速

有機ビルドアップサブストレートは、成熟した製造技術と表面実装ラインとの互換性により、2025年の需要の55.74%を供給しました。ガラスコアサブストレートは、複数のファウンドリーが2µm未満のラインによる10層再配線を検証し、コンピュート・メモリ・光学SoPのルーティング密度を解放した後、2031年まで14.11%のCAGRで拡大すると予測されています。シリコンインターポーザーは最先端のメモリスタックには不可欠ですが、プライムインゴットがフロントエンドロジックファブに優先されるため、原料ウェーハ不足に直面しています。

セラミックフィラーを含む先進樹脂複合材は、-40°Cから150°Cの間で3,000回の熱サイクルを剥離なしに耐える必要がある自動車モジュールで成長しています。環境規制はハロゲンフリーラミネートを義務付け、材料コストをわずかに押し上げながらもISO 14001サステナビリティ目標に沿っています。したがって、サブストレートの革新は2.5Dおよび3D半導体パッケージング市場規模を拡大する上で決定的なレバーであり続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスが最大、自動車が最速

コンシューマーエレクトロニクスは2025年の収益の38.61%を占め、スマートフォン、タブレット、およびウェアラブルが0.35mm未満のプロファイルを実現しIP68シーリングを可能にするウェーハレベルチップスケールおよびファンアウトパッケージを採用しました。自動車およびADASシステムは、電気自動車プラットフォームが重量を削減し電磁適合性を簡素化するマルチチップモジュールに数百個の電源およびセンサーダイを統合するにつれ、2026年〜2031年に14.34%のCAGRで最速成長すると予測されています。データセンターおよびHPC展開はコパッケージドオプティクスの組み込みを続け、通信インフラはシリコンフォトニクストランシーバーをスイッチASICに統合しています。

産業およびモノのインターネットデバイスは20年間のフィールド寿命を持つシステムインパッケージアセンブリを活用し、防衛および宇宙航空プログラムは米国国防総省のセキュアチップ義務化に準拠した信頼できる国内3Dアセンブリラインを要求しています。医療インプラントは腐食に耐えるチタンリッド気密パッケージを採用しており、2.5Dおよび3D半導体パッケージング産業の垂直市場への広がりを示しています。

地域分析

アジア太平洋は2025年収益の51.93%を生み出し、台湾がスルーシリコンビア容量を拡大し、韓国がハイブリッドボンディングを9µmピッチ量産に移行し、中国が「中国製造2025」の下で有機サブストレートのローカライゼーションを加速するにつれ、2031年まで14.41%のCAGRで前進すると予測されています。政府補助金、既存のサブストレートサプライチェーン、およびコンシューマーエレクトロニクスOEMへの近接性が地域のリーダーシップを強化しています。

北米はIntelのアリゾナおよびニューメキシコのFoverosファシリティとAmkorのCHIPS法補助を受けたアリゾナ工場での拡大容量により2位にランクされ、いずれも2027年の量産を目標としています。連邦調達規則は国内コンテンツを優遇し、そうでなければ海外に流れる可能性のある資本を国内に向けています。防衛請負業者も機密ワークロードのために国内の信頼できるファウンドリーを好み、地域需要をさらに押し上げています。

欧州チップス法と33億ユーロ(35億USD)のインセンティブに支えられた欧州は、ドイツ、フランス、スペインで有機およびガラスコアサブストレートラインを試験運用しています。南米は現地化されたEVモジュールアセンブリを構築する自動車ティアワンサプライヤーを引き付け、中東はAI対応データセンターを展開し、アフリカはスマートグリッドモノのインターネットノードを試験運用しています。これらの取り組みが総合的に、2.5Dおよび3D半導体パッケージング市場のグローバルフットプリントを拡大しています。

競合ランドスケープ

2.5Dおよび3D半導体パッケージング市場は中程度の集中度を示しており、上位5社(TSMC、Samsung、Intel、ASE Technology、およびAmkor)が2025年収益のかなりのシェアを支配していましたが、単一企業が20%を超えることはありませんでした。統合デバイスメーカーは戦略的管理のために社内ラインを拡大し、アウトソーシングアセンブリ・テスト企業は複雑なマルチダイプログラムに対応するためTSVおよびハイブリッドボンドツールに数十億ドルを投資しています。戦略的動向としては、ファウンドリーがサプライを確保するためにサブストレートメーカーを買収したり、設備コンソーシアムがパネルレベルファンアウトの産業化に向けて資本を集約したりすることが挙げられます。

特にUniversal Chiplet Interconnect Expressなどのオープン標準はベンダーロックインを低減してマルチソーシングを促進し、シェアを分散させて名目上の競合他社間の協力を育んでいます。ガラスコアサブストレートおよびRFフォトニクス統合に特化したスタートアップはニッチな破壊をもたらし、データセンター電力を22%削減する1.6Tbpsイーサネットスイッチ向けコパッケージドオプティクスで早期設計採用を確保しています。

機械学習駆動の歩留まり分析はハイブリッドボンドアライメントサイクルを48時間から24時間に短縮し、ソフトウェアの専門知識が従来の製造領域においても新たな差別化要因として台頭していることを示しています。IEEE 1838およびIEC汚染基準への準拠はさらに競争条件を平準化し、新規参入者が多年にわたる社内開発なしにシステムメーカーの認定を取得できるようにしています。

2.5Dおよび3D半導体パッケージング産業リーダー

Amkor Technology Inc.

Intel Corporation

Samsung Electronics Co. Ltd

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TSMCは台湾でのチップオンウェーハオンサブストレート容量拡大に35億USDを投じ、2027年第4四半期までに月産5万ウェーハスタートを目標としています。

- 2026年1月:Samsung Electronicsは2027年フラッグシップスマートフォンプロセッサーをサポートするため、平沢で第4世代9µmハイブリッドボンディングの量産を開始しました。

- 2025年12月:IntelはCHIPS法資金6億USDを背景にニューメキシコのFoveros 3Dパッケージング工場の建設を完了し、初回出荷は2026年第2四半期に設定されています。

- 2025年11月:ASE TechnologyとQualcommはパネルレベルファンアウト共同開発プログラムを形成し、2027年半ばまでに月産1万パネルのパイロット生産を計画しています。

- 2025年10月:Amkor Technologyの20億USDアリゾナ先進パッケージング施設が最終環境許可を取得し、2027年の量産立ち上げに向けた設備導入が可能となりました。

グローバル2.5Dおよび3D半導体パッケージング市場レポートの調査範囲

2.5D/3Dはパッケージ内に複数のICを収容するパッケージング手法です。2.5D構造では、2つ以上のアクティブ半導体チップがシリコンインターポーザー上に並べて配置され、極めて高いダイ間インターコネクト密度を実現します。3D構造では、アクティブチップがダイスタッキングによって結合され、最短のインターコネクトと最小のパッケージフットプリントを実現します。近年、2.5Dおよび3Dは極めて高いパッケージング密度とエネルギー効率を達成するメリットにより、理想的なチップセット統合プラットフォームとして勢いを増しています。

2.5Dおよび3D半導体パッケージング市場レポートは、パッケージング技術(2.5Dインターポーザー/ファンアウトオンサブストレート、3DスタックTSV/ハイブリッドボンド、ウェーハレベルCSP、パネルレベルファンアウト)、アプリケーション(高性能ロジック、メモリHBMおよび3D NAND、RFおよびフォトニクス、混合信号およびセンサー統合、電源管理IC)、サブストレートタイプ(有機ビルドアップ、シリコンインターポーザー、ガラスコア、先進樹脂複合材)、エンドユーザー産業(コンシューマーエレクトロニクス、データセンターおよびHPC、通信およびテレコム、自動車およびADAS、産業およびモノのインターネット、防衛および宇宙航空、医療機器)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測はUSD建ての金額ベースで提供されています。

| 2.5Dインターポーザー / ファンアウトオンサブストレート |

| 3Dスタック(TSV / ハイブリッドボンド) |

| ウェーハレベルCSP |

| パネルレベルファンアウト |

| 高性能ロジック |

| メモリ(HBM、3D NAND) |

| RFおよびフォトニクス |

| 混合信号およびセンサー統合 |

| 電源管理IC |

| 有機ビルドアップ |

| シリコンインターポーザー |

| ガラスコア |

| 先進樹脂複合材 |

| コンシューマーエレクトロニクス |

| データセンターおよびHPC |

| 通信およびテレコム |

| 自動車およびADAS |

| 産業およびモノのインターネット |

| 防衛および宇宙航空 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| パッケージング技術別 | 2.5Dインターポーザー / ファンアウトオンサブストレート | |

| 3Dスタック(TSV / ハイブリッドボンド) | ||

| ウェーハレベルCSP | ||

| パネルレベルファンアウト | ||

| アプリケーション別 | 高性能ロジック | |

| メモリ(HBM、3D NAND) | ||

| RFおよびフォトニクス | ||

| 混合信号およびセンサー統合 | ||

| 電源管理IC | ||

| サブストレートタイプ別 | 有機ビルドアップ | |

| シリコンインターポーザー | ||

| ガラスコア | ||

| 先進樹脂複合材 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| データセンターおよびHPC | ||

| 通信およびテレコム | ||

| 自動車およびADAS | ||

| 産業およびモノのインターネット | ||

| 防衛および宇宙航空 | ||

| 医療機器 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2.5Dおよび3D半導体パッケージングは2031年までにどれほどの収益を生み出すか?

市場は2031年までに241億8,000万USDに達し、2026年〜2031年に13.69%のCAGRで拡大すると予測されています。

現在、先進パッケージング需要を支配しているアプリケーションはどれか?

AIトレーニングシステム向け高帯域幅メモリモジュールが2025年収益の47.91%を占めました。

パネルレベルファンアウトパッケージが注目を集めている理由は何か?

600mm角パネルでの処理はリソグラフィースループットを2.5倍向上させてダイコストを削減し、2031年まで13.83%のCAGR予測を牽引しています。

最も急成長しているエンドユーザー垂直市場はどれか?

自動車およびADASソリューションは、電気自動車の電動化とセンサーフュージョンモジュールにより14.34%のCAGRで前進すると予測されています。

サプライヤーランドスケープの集中度はどの程度か?

上位5社のベンダーが2025年収益の約60%を獲得しており、単一の支配的リーダーが存在しない中程度の集中度を示しています。

どの地域が生産をリードしており、その理由は何か?

アジア太平洋は広範なサブストレートサプライチェーン、ファウンドリー容量、およびコンシューマーエレクトロニクスへの近接性により収益の51.93%を占めています。

最終更新日: