Taille et part du marché du zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 13.93 Millions de tonnes |

| Volume du Marché (2031) | 15.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du zinc par Mordor Intelligence

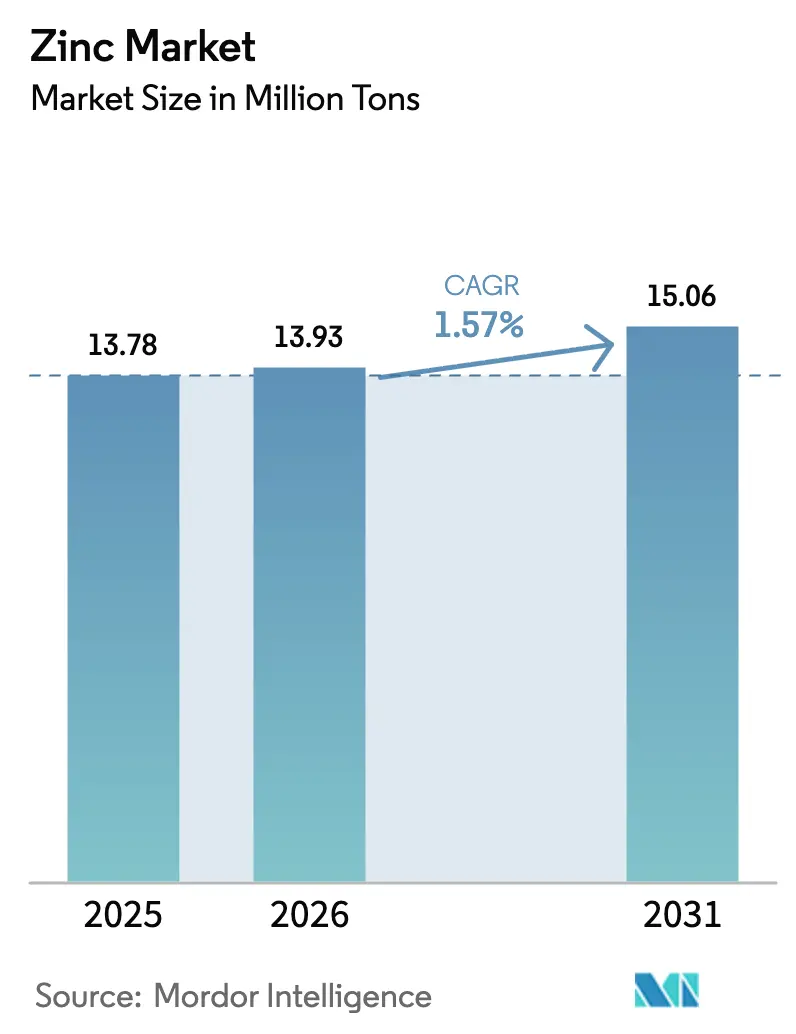

La taille du marché du zinc était évaluée à 13,78 millions de tonnes en 2025 et devrait croître de 13,93 millions de tonnes en 2026 pour atteindre 15,06 millions de tonnes d'ici 2031, à un TCAC de 1,57 % au cours de la période de prévision (2026-2031). La résilience de la demande repose sur les programmes d'infrastructure du secteur public, la pénétration croissante de l'acier résistant à la corrosion dans les véhicules électriques et les équipements d'énergie renouvelable, ainsi que l'adoption régulière d'engrais à base de zinc dans les sols déficients en micronutriments. L'amélioration de l'économie du recyclage secondaire, stimulée par le mécanisme d'ajustement carbone aux frontières de l'Union européenne, incite les fonderies à se tourner vers des matières premières à faible teneur en carbone, même si la concentration de l'approvisionnement minier introduit un risque de prix. Par ailleurs, les déploiements pilotes de batteries zinc-ion et zinc-air signalent un débouché émergent pour les composés spéciaux qui pourrait ajouter jusqu'à 100 000 tonnes de consommation supplémentaire d'ici 2031.

Principaux enseignements du rapport

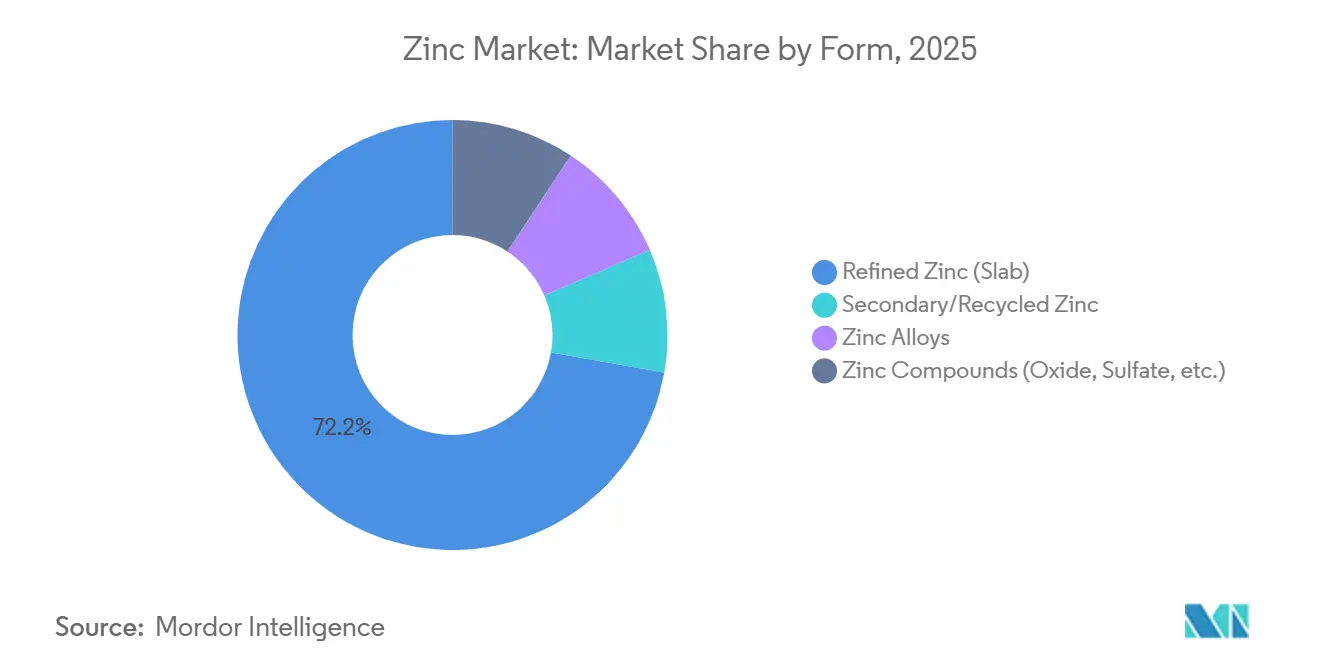

- Par forme, le zinc raffiné (lingot) a dominé avec 72,21 % de la part du marché du zinc en 2025, tandis que les composés du zinc devraient progresser à un TCAC de 2,89 % jusqu'en 2031.

- Par processus de production, la production primaire représentait 65,62 % de la part du marché du zinc en 2025 ; la production secondaire est en passe d'enregistrer le TCAC le plus rapide, soit 2,71 %, jusqu'en 2031.

- Par application, la galvanisation a capté 52,37 % de la taille du marché du zinc en 2025, tandis que l'oxyde de zinc et les produits chimiques devraient afficher un TCAC de 2,77 % sur la période 2026-2031.

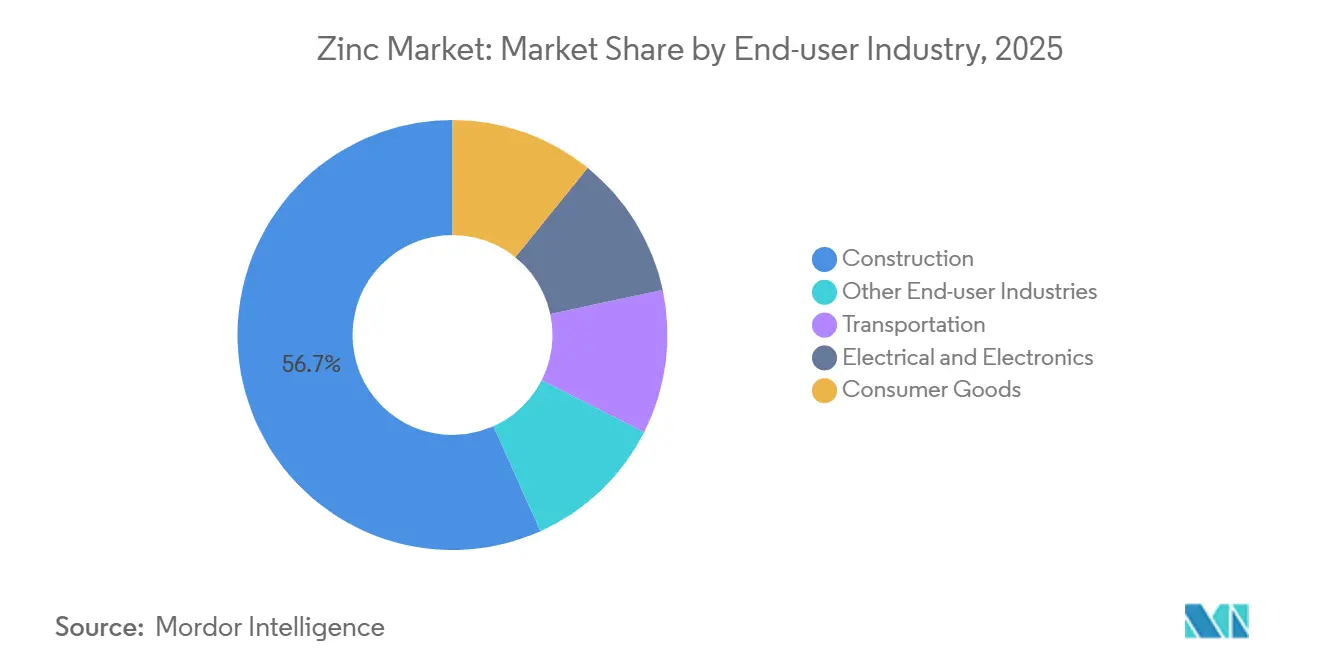

- Par secteur d'utilisation finale, la construction a dominé avec une part de 56,71 % en 2025 ; l'électricité et l'électronique devraient progresser à un TCAC de 2,42 % jusqu'en 2031.

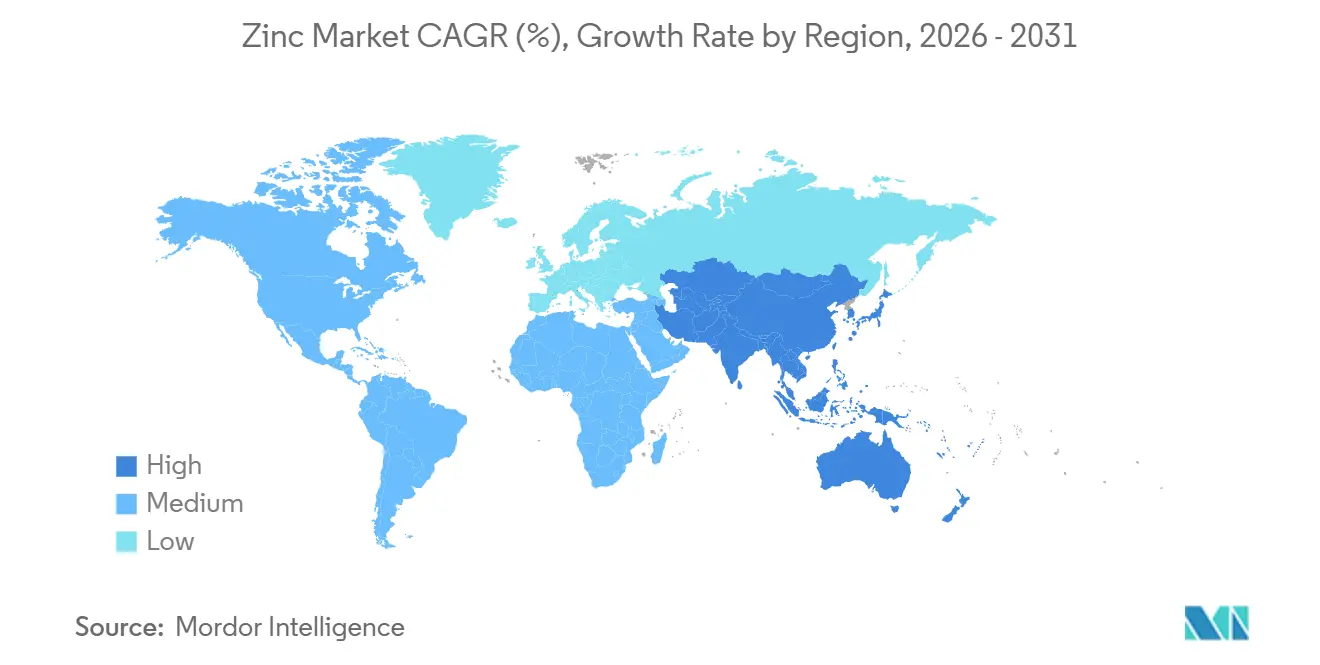

- Par géographie, l'Asie-Pacifique a représenté 62,86 % du volume de 2025 et devrait également enregistrer le TCAC le plus rapide, soit 2,50 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Zinc*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de galvanisation portée par les infrastructures | +0.4% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Croissance de l'acier résistant à la corrosion dans les véhicules électriques et les énergies renouvelables | +0.3% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Expansion des engrais à base de zinc dans les sols déficients en micronutriments | +0.2% | Asie du Sud, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Émergence des batteries zinc-ion et zinc-air | +0.1% | Amérique du Nord, Europe (déploiements pilotes) | Long terme (≥ 4 ans) |

| Obligation de plomberie revêtue de zinc pour l'eau potable dans l'UE | +0.1% | Europe, avec répercussions au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de galvanisation portée par les infrastructures

Les programmes pluriannuels d'investissement public offrent une visibilité à long terme aux galvaniseurs en Asie et en Amérique du Nord. Le Programme national d'infrastructure de l'Inde d'une valeur de 1 400 milliards USD, les corridors autoroutiers de l'ASEAN et la loi américaine sur l'investissement dans les infrastructures et l'emploi nécessitent des centaines de milliers de tonnes d'acier revêtu devant respecter les normes d'épaisseur ISO 1461 et ASTM A123. Les revêtements galvanisés offrent des durées de vie de 50 à 100 ans en zones rurales, consolidant leur statut de barrière anticorrosion privilégiée là où l'économie du cycle de vie est déterminante.

Croissance de l'acier résistant à la corrosion dans les véhicules électriques et les énergies renouvelables

Les plateformes de véhicules électriques à batterie spécifient des revêtements en alliage Zn-Ni et Zn-Mg pour résister au sel de voirie et aux cycles thermiques, tandis que les monopieux d'éoliennes offshore s'appuient sur la galvanisation à chaud associée à des couches de finition organiques pour lutter contre l'attaque par les chlorures. Bien que les aciers à haute résistance plus minces réduisent le revêtement par tonne, le tonnage total d'acier revêtu augmente suffisamment rapidement pour maintenir une croissance en volume, renforçant le soutien à long terme au marché du zinc[1]Agence internationale pour les énergies renouvelables, "Fondations éoliennes offshore 2025," irena.org.

Expansion des engrais à base de zinc dans les sols déficients en micronutriments

Environ la moitié des sols céréaliers mondiaux manquent de zinc biodisponible, ce qui réduit les rendements de 10 à 30 %. L'initiative indienne Soil Health Card recommande désormais l'application de zinc en dessous de seuils de 0,6 ppm, et les programmes de biofortification HarvestPlus démontrent des gains de rendement de 15 à 20 % avec des semences enrichies en zinc. Bien que les limites régionales en métaux lourds varient, la demande en sulfate de zinc, en oxyde et en chélates continue d'augmenter en Asie du Sud et en Afrique subsaharienne.

Émergence des batteries zinc-ion et zinc-air

L'initiative Earthshot du Département américain de l'énergie pour le stockage d'énergie de longue durée vise des systèmes de 10 heures à 0,05 USD/kWh d'ici 2030. Les chimies zinc-ion offrent des densités d'énergie théoriques de 400 Wh/kg sans risque d'inflammabilité. Des projets pilotes menés par Urban Electric Power et Zinc8 dépassent 1 000 cycles dans des conditions contrôlées, bien que la maîtrise des dendrites et la stabilité de l'électrolyte restent des obstacles. Une montée en puissance réussie pourrait rediriger une part modeste mais significative de la demande en lithium-ion vers le marché du zinc.

Analyse de l'impact des freins sur le marché du Zinc*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et ESG strictes | -0.3% | Mondial, particulièrement aigu en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Volatilité des prix due aux chocs d'approvisionnement et aux excédents | -0.2% | Mondial, amplifié dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites en métaux lourds dans les engrais freinant le sulfate de zinc | -0.1% | Europe, Amérique du Nord, certaines juridictions asiatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et ESG strictes

Les certificats MACF tarifés à environ 85 EUR/tCO₂ augmentent les coûts à l'arrivée du zinc raffiné hors UE de 130 à 240 USD/t. La feuille de route double carbone de la Chine a fermé 30 petites fonderies en 2024, effaçant 200 000 t de capacité et soulignant un virage vers une offre à faibles émissions qui se négocie déjà avec des primes de 3 à 5 %. Les audits de portée 3 dans le cadre de la directive européenne sur le reporting de durabilité des entreprises favorisent les fonderies certifiées et désavantagent les acteurs à forte intensité carbone.

Limites en métaux lourds dans les engrais freinant le sulfate de zinc

L'Allemagne et les Pays-Bas appliquent des seuils préventifs en métaux lourds aux amendements du sol, et les composés de zinc synthétiques sont exclus des protocoles biologiques. Les alternatives chélatées exemptes de co-contaminants coûtent 2 à 3 fois plus cher que le sulfate de zinc, freinant leur adoption parmi les petits exploitants dans les régions sensibles aux prix jusqu'à la convergence des normes Codex d'ici 2027[2]Département américain de l'agriculture, "Manuel du programme biologique national 2025," usda.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Zinc

Par forme :

les lingots raffinés ancrent l'offre, les composés captent la croissance de nicheLe zinc raffiné (lingot) contrôlait 72,21 % du volume de 2025, soutenant la demande en galvanisation, moulage sous pression et laminoirs à laiton. En revanche, les composés du zinc progresseront à un TCAC de 2,89 %, portés par les activateurs à base d'oxyde de zinc dans les pneumatiques, les grades pharmaceutiques bloquant les UV et les films conducteurs transparents pour l'électronique flexible. La taille du marché du zinc liée aux matières premières recyclées s'élargit à mesure que les expansions de fours Waelz en Europe et en Inde récupèrent l'oxyde des poussières de fours à arc électrique avec une intensité en CO₂ inférieure de 75 %.

Le zinc secondaire bénéficie de vents favorables en matière de politique grâce aux crédits MACF et aux objectifs de portée 3 des entreprises. Les mineurs intégrés se tournent donc vers les composés et les alliages qui génèrent des primes à deux chiffres, diversifiant leurs revenus par rapport aux lingots de commodité dans un contexte de surproduction chinoise persistante.

Par processus de production :

la domination primaire s'érode à mesure que le recyclage monte en puissanceLa production primaire représentait 65,62 % de la production en 2025, mais son empreinte de 1,5 à 2,5 t CO₂/tZn fait face à des coûts carbone croissants. Les retards miniers et le fait que les dix premiers sites fournissent 40 % des concentrés ajoutent une couche de risque supplémentaire. À l'inverse, la production secondaire (recyclage) croît à un TCAC de 2,71 % et gagne des parts sur le marché du zinc grâce à la lixiviation hydrométallurgique qui améliore la récupération des poussières de fours à arc électrique et des écumes de laiton. Les fours Waelz européens traitent désormais 500 000 t de déchets par an, et l'Inde ajoute des capacités pour traiter 4 millions de t de poussières générées par son secteur sidérurgique.

Par application :

la galvanisation en tête, l'oxyde de zinc et les produits chimiques s'accélèrentLa galvanisation représentait 52,37 % de la taille du marché du zinc en 2025, soutenue par des couches de revêtement conformes aux normes ISO qui prolongent la durée de vie de l'acier sur les ponts, les pylônes et le métro. Les lignes continues adoptant des bains Zn-Al-Mg réduisent les intervalles de rerevêtement de 30 à 50 %. Par ailleurs, l'oxyde de zinc et les produits chimiques afficheront un TCAC de 2,77 % à mesure que les secteurs des pneumatiques, de la pharmacie et de l'électronique se développent. Les films d'oxyde de zinc dopé à l'aluminium sur les cellules solaires et les écrans pliables renforcent la visibilité de la demande future.

Par secteur d'utilisation finale :

la construction domine, l'électronique surpasseLa construction a absorbé 56,71 % de la demande de 2025, soutenue par le logement en Inde, les autoroutes de l'ASEAN et la réhabilitation des ponts aux États-Unis. L'électricité et l'électronique, dont le TCAC est prévu à 2,42 %, bénéficient des varistances à base d'oxyde de zinc dans les chargeurs de véhicules électriques et des conducteurs transparents dans les écrans. Les équipementiers automobiles adoptent par ailleurs des revêtements Zn-Mg jusqu'à 15 µm d'épaisseur pour les garanties anticorrosion des bacs de batterie, amortissant le tonnage même si l'utilisation d'acier par véhicule diminue.

Analyse géographique

Marché du Zinc en Asie-Pacifique

L'Asie-Pacifique représentait 62,86 % du tonnage mondial en 2025 et devrait afficher le CAGR le plus élevé de 2,50 % à mesure que la modernisation du réseau électrique en Chine et le pipeline d'infrastructures de 1 400 milliards USD en Inde absorbent l'acier revêtu. Les méga-projets de l'ASEAN, tels que la nouvelle capitale Nusantara en Indonésie, multiplient la demande en acier galvanisé, tandis que le Japon et la Corée du Sud fournissent le savoir-faire en matière de revêtements Zn-Al-Mg. Les impulsions réglementaires, les fermetures de fonderies dans le cadre de la politique double-carbone en Chine et les incitations aux engrais pour la santé des sols en Inde renforcent la consommation régionale.

Marché du Zinc en Amérique du Nord

L'Amérique du Nord bénéficie de la loi américaine sur les infrastructures et de la modernisation à faible émission de carbone de la fonderie Trail au Canada. Le projet Hermosa de South32 ajoutera 150 000 t de production raffinée en 2027, réduisant la dépendance aux importations. Les lignes automobiles orientées à l'exportation du Mexique maintiennent les galvaniseurs proches de leur pleine capacité, ancrant les flux régionaux de zinc.

Marché du Zinc en Europe

Le mécanisme d'ajustement carbone aux frontières (CBAM) européen, applicable à partir de 2026, stimule la demande de métal certifié à faible teneur en carbone provenant de Nyrstar, Boliden et d'autres fonderies conformes. Parallèlement, les décisions d'exécution 2024/367-368 contraignent les fabricants de plomberie à valider un rejet de zinc inférieur à 5 mg/L dans le cadre de la directive révisée sur l'eau potable, encourageant ainsi des reformulations d'alliages.

Paysage concurrentiel

Le marché du zinc présente une structure modérée : les cinq premiers acteurs détiennent environ 45 % des capacités, tandis que les fonderies chinoises en rapide évolution comblent les lacunes d'approvisionnement liées aux prix. La maintenance de Red Dog par Glencore et la modernisation de Trail par Teck ont brièvement tendu l'offre, mais la montée en puissance rapide de la production chinoise a rétabli l'équilibre, soulignant la capacité élastique hors OCDE. Les producteurs certifiés à faible teneur en carbone commandent des primes de 3 à 5 % à mesure que les acheteurs en aval suivent les émissions de portée 3.

Les recycleurs récupérant le zinc des poussières de fours à arc électrique réduisent le carbone de 75 % et bénéficient des avantages du MACF, tandis que les transformateurs spécialisés ciblent l'oxyde de qualité batterie et les alliages Zn-Mg qui génèrent des marges plus élevées. L'activité de brevets dans les électrolytes de batteries zinc-ion a dépassé 200 dépôts en 2025, indiquant une intensification de la concurrence en R&D entre les start-ups de batteries et les entreprises de matériaux établies.

Leaders du secteur du zinc

Glencore

Nyrstar

Teck Resources Limited

KOREAZINC

Vedanta Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Zinc

- Boliden Group

- Glencore

- Grupo Mexico

- Hudbay Minerals Inc.

- IVANHOE MINES

- KOREAZINC

- MMG Australia Limited

- Nexa

- Nyrstar

- South32

- Teck Resources Limited

- Vedanta Limited

- Volcan

Développements récents dans le secteur du marché du Zinc

- Février 2026 : Hindustan Zinc, filiale de Vedanta Limited, a signé un protocole d'accord avec Tripura Group pour opérationnaliser une unité de fabrication au sein du Zinc Park phare de la société à Khankhala, dans le district de Bhilwara au Rajasthan. Cet accord a marqué une étape importante dans le plan d'Hindustan Zinc visant à construire le premier pôle industriel intégré en aval de l'Inde dédié aux chaînes de valeur à base de zinc.

- Juillet 2024 : IVANHOE MINES a officiellement redémarré la mine de zinc à haute teneur de Kipushi en République démocratique du Congo. La mine devrait produire plus de 278 000 tonnes de zinc par an au cours de ses cinq premières années, s'établissant comme le plus grand producteur de zinc d'Afrique et l'un des quatre premiers producteurs mondiaux.

Périmètre du rapport sur le marché mondial du zinc

Le zinc est un métal blanc bleuâtre, cassant à température ambiante mais qui devient malléable lorsqu'il est chauffé. Le zinc se trouve dans la nature sous forme de minéral dans la croûte terrestre et est couramment utilisé comme revêtement pour le fer et l'acier afin de les protéger contre la corrosion.

Le marché du zinc est segmenté par forme, processus de production, application, secteur d'utilisation finale et géographie. Par forme, le marché est segmenté en zinc raffiné (lingot), alliages de zinc, composés du zinc (oxyde, sulfate, etc.) et zinc secondaire/recyclé. Par processus de production, le marché est segmenté en production primaire (extraction minière et fusion) et production secondaire (recyclage). Par application, le marché est segmenté en galvanisation, moulage sous pression, laiton, oxyde de zinc et produits chimiques, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en construction, transport, électricité et électronique, biens de consommation et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le zinc dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

Aperçu de la Segmentation

| Zinc raffiné (lingot) |

| Alliages de zinc |

| Composés du zinc (oxyde, sulfate, etc.) |

| Zinc secondaire/recyclé |

| Production primaire (extraction minière et fusion) |

| Production secondaire (recyclage) |

| Galvanisation |

| Moulage sous pression |

| Laiton |

| Oxyde de zinc et produits chimiques |

| Autres applications |

| Construction |

| Transport |

| Électricité et électronique |

| Biens de consommation |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Zinc raffiné (lingot) | |

| Alliages de zinc | ||

| Composés du zinc (oxyde, sulfate, etc.) | ||

| Zinc secondaire/recyclé | ||

| Par processus de production | Production primaire (extraction minière et fusion) | |

| Production secondaire (recyclage) | ||

| Par application | Galvanisation | |

| Moulage sous pression | ||

| Laiton | ||

| Oxyde de zinc et produits chimiques | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Construction | |

| Transport | ||

| Électricité et électronique | ||

| Biens de consommation | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du zinc ?

La taille du marché du zinc s'établit à 13,93 millions de tonnes en 2026 et devrait atteindre 15,06 millions de tonnes d'ici 2031, avec un TCAC de 1,57 % jusqu'en 2031.

Quelle région est en tête de la consommation de zinc ?

L'Asie-Pacifique représentait 62,86 % du volume de 2025 et devrait rester le principal consommateur.

Pourquoi la production secondaire (recyclage) du zinc prend-elle de l'élan ?

Le recyclage via les fours Waelz réduit l'empreinte carbone de 75 % et bénéficie des incitations du MACF de l'UE, entraînant un TCAC de 2,71 % jusqu'en 2031.

Comment les règles européennes sur la plomberie affecteront-elles les alliages de zinc ?

Les décisions d'exécution 2024/367-368 obligent les fabricants de raccords en laiton à réduire la teneur en plomb en dessous de 0,2 % et à valider la migration du zinc, encourageant la reformulation des alliages avant la date limite de décembre 2026.

Dernière mise à jour de la page le: