Taille et Part du Marché de l'Accès Réseau Zéro Confiance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

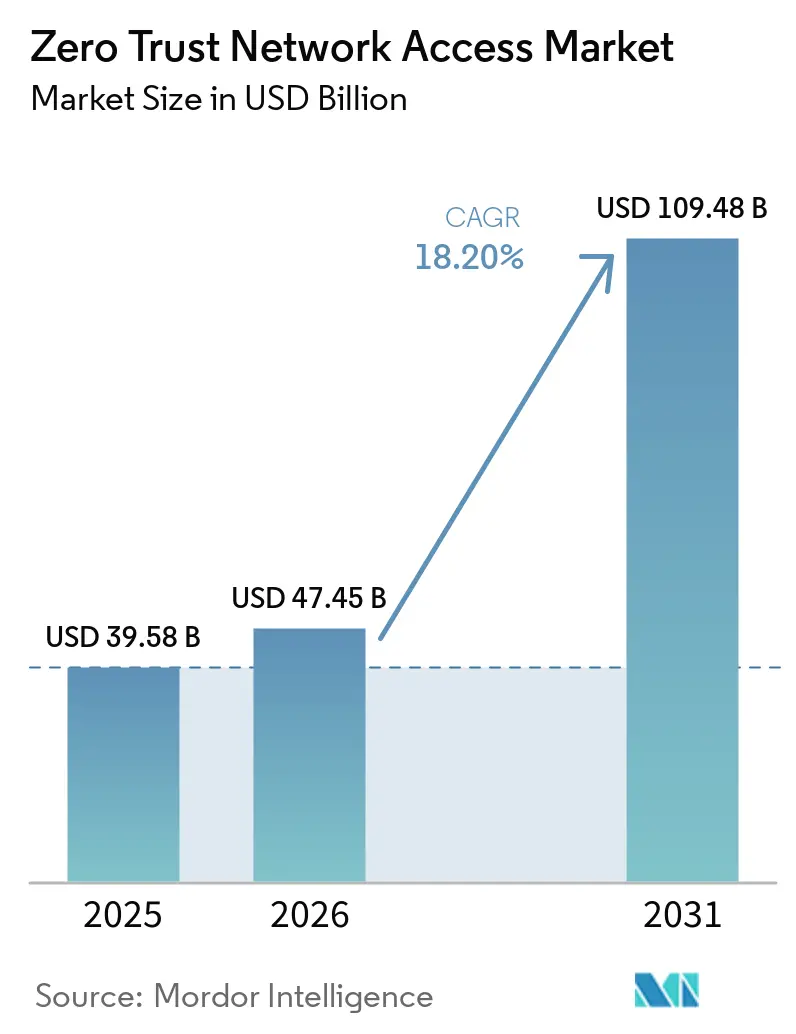

| Taille du Marché (2026) | 47.45 Milliards de dollars |

| Taille du Marché (2031) | 109.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Accès Réseau Zéro Confiance par Mordor Intelligence

La taille du marché de l'Accès Réseau Zéro Confiance est projetée à 39,58 milliards USD en 2025, 47,45 milliards USD en 2026, et devrait atteindre 109,48 milliards USD d'ici 2031, avec un TCAC de 18,20% de 2026 à 2031. Cette accélération reflète une pression réglementaire qui place le risque cybernétique directement au bilan des dirigeants. La responsabilité au niveau du conseil d'administration, imposée par les règles américaines et européennes, transforme l'architecture zéro confiance en obligation fiduciaire, tandis que les piles de sécurité cloud natives convergentes raccourcissent les cycles de déploiement et réduisent le coût total de possession. Les hyperscalers intègrent le contrôle d'accès dans des contrats cloud plus larges, exerçant une pression tarifaire sur les fournisseurs de solutions ponctuelles tout en ouvrant des opportunités dans les réseaux industriels ne pouvant pas héberger d'agents. La pénurie mondiale d'architectes qualifiés menace les délais de déploiement, et les moteurs de politique propriétaires augmentent les coûts de migration, mais les efforts en faveur des normes ouvertes gagnent du terrain. Les fusions et acquisitions centrées sur l'analytique basée sur l'IA soulignent le passage de la défense périmétrique à la vérification centrée sur l'identité à chaque étape.

Principaux Enseignements du Rapport

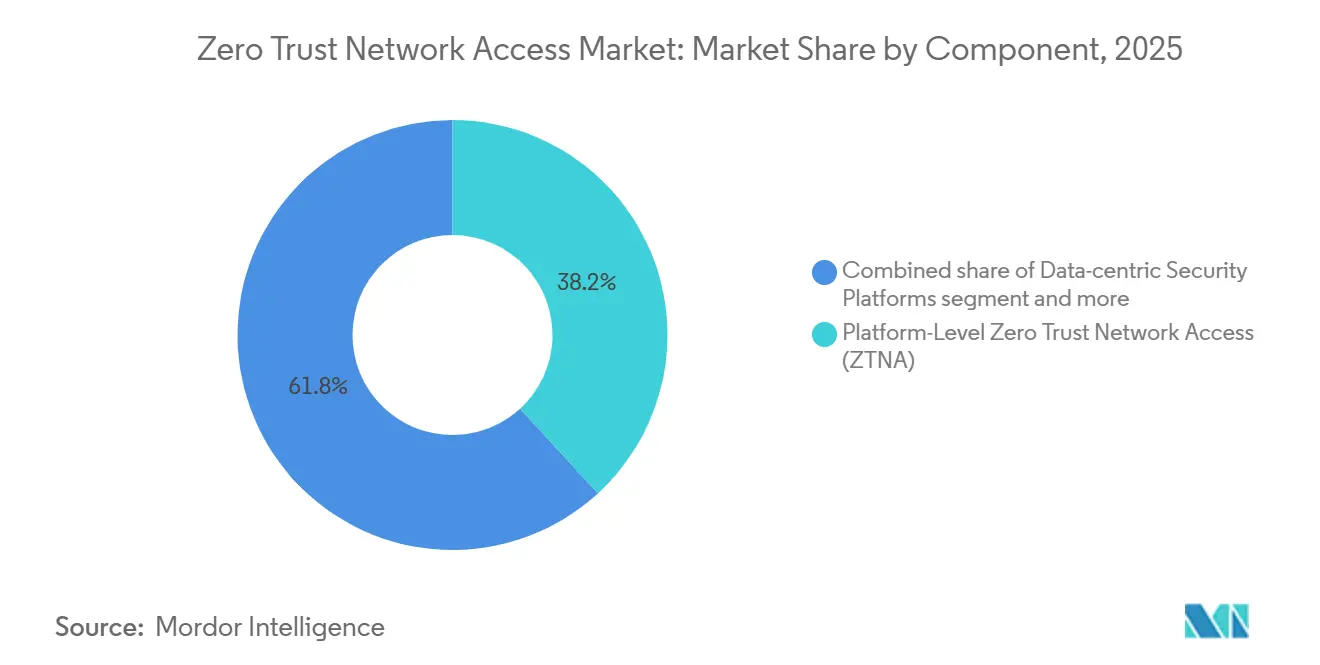

- Par composant, le ZTNA au niveau de la plateforme a dominé avec 38,18% de la part du marché de l'Accès Réseau Zéro Confiance en 2025, tandis que le Périmètre de Service de Sécurité progresse à un TCAC de 18,96% jusqu'en 2031.

- Par mode de déploiement, la livraison basée sur le cloud représentait 63,71% du marché de l'Accès Réseau Zéro Confiance en 2025 et se développe à un TCAC de 18,57% jusqu'en 2031.

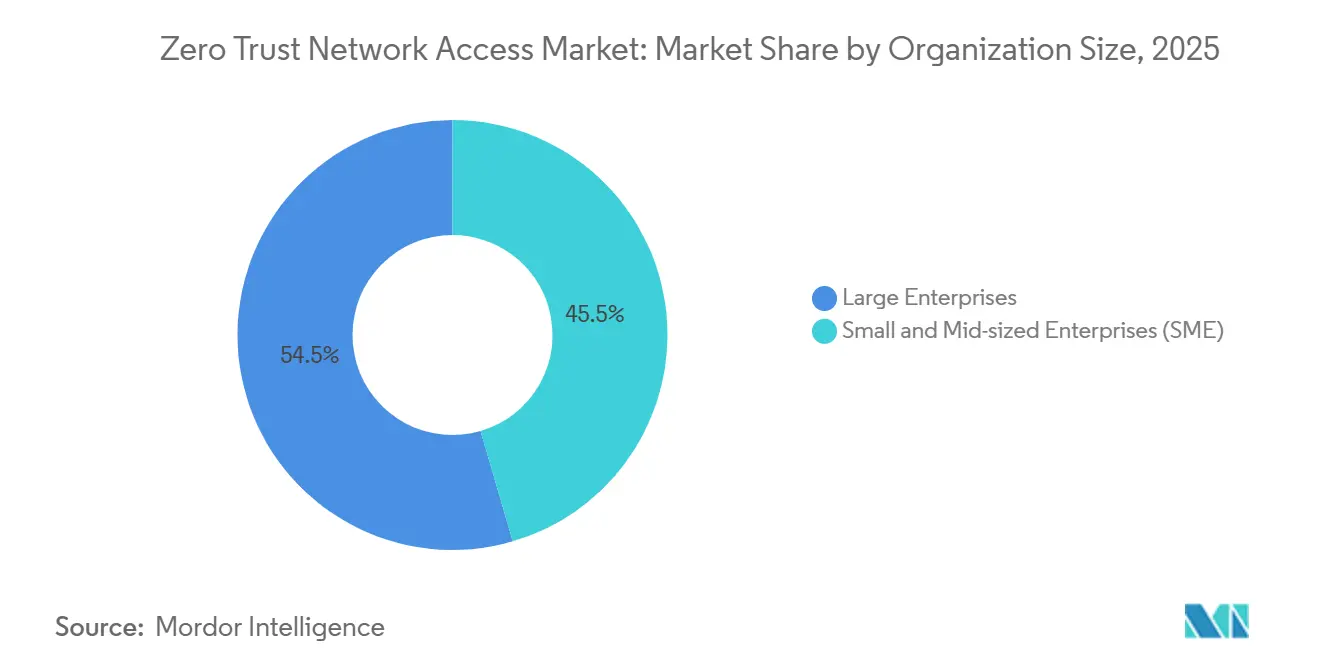

- Par taille d'organisation, les grandes entreprises ont capturé 54,53% de la part du marché de l'Accès Réseau Zéro Confiance en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 18,71% entre 2026 et 2031.

- Par secteur vertical, les services bancaires, financiers et d'assurance détenaient une part de 19,19% du marché de l'Accès Réseau Zéro Confiance en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 18,78% jusqu'en 2031.

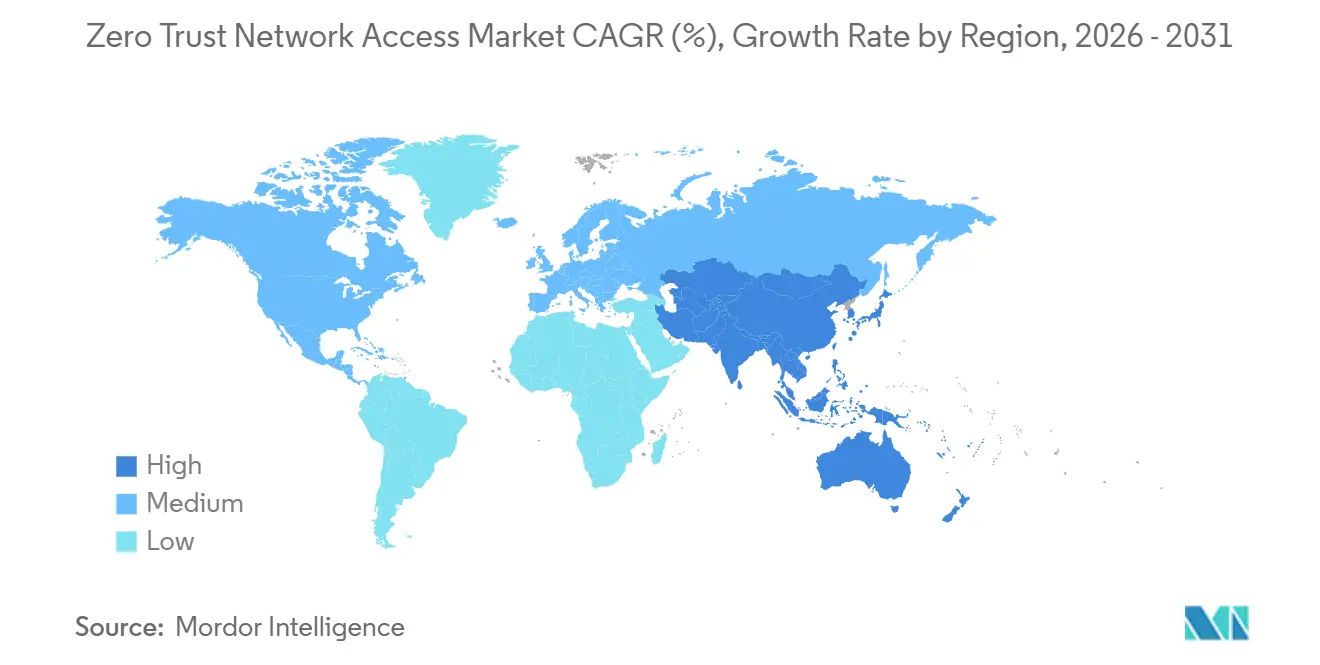

- Par géographie, l'Amérique du Nord a dominé le marché de l'Accès Réseau Zéro Confiance avec 41,24% de part de marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 18,91% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Accès Réseau Zéro Confiance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Responsabilité Rapide au Niveau du Conseil d'Administration en Matière de Cyber-Risque | +3.8% | Amérique du Nord et Europe, avec des répercussions sur les pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de Zéro Confiance par les Secteurs Publics | +3.5% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Structures de Données Cloud Natives Nécessitant une Micro-Segmentation | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la Surface d'Attaque par l'IA Générative | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption de la Tokenisation et du Calcul Confidentiel | +2.1% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pilotes de Chiffrement Résistant aux Ordinateurs Quantiques | +1.3% | Amérique du Nord et Europe, avec des programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilité Rapide au Niveau du Conseil d'Administration en Matière de Cyber-Risque

La règle de la Commission des valeurs mobilières des États-Unis entrée en vigueur en décembre 2023 oblige les sociétés cotées à divulguer les incidents significatifs dans les quatre jours ouvrables, liant la responsabilité des administrateurs aux contrôles de sécurité. Les conseils d'administration exigent désormais des journaux d'audit zéro confiance prouvant l'application du principe du moindre privilège et raccourcissant les enquêtes sur les violations.[1]Commission des valeurs mobilières des États-Unis, "Gestion des risques de cybersécurité, stratégie, gouvernance et divulgation des incidents," sec.gov Les demandes budgétaires du Département de la Justice des États-Unis pour l'exercice 2027 réservent 110,3 millions USD au zéro confiance, signalant que les marchés publics établiront la référence pour le secteur privé.[2]Département de la Justice des États-Unis, "Résumé du budget de l'exercice 2027," justice.gov Les conseillers juridiques décrivent le ZTNA comme une preuve de mesures de protection raisonnables, une formulation qui redéfinit le cyber-risque comme un indicateur de gouvernance. En conséquence, le marché de l'Accès Réseau Zéro Confiance passe des dépenses informatiques discrétionnaires aux obligations imposées par la conformité. Les fournisseurs capables de relier directement les fonctionnalités de leurs produits aux exigences de divulgation obtiennent une approbation plus rapide du conseil d'administration.

Mandats de Zéro Confiance dans les Dépenses Informatiques des Secteurs Publics Américain et Européen

Le mémorandum OMB M-22-09 fixe une échéance à décembre 2026 pour que les agences civiles américaines satisfassent aux cinq piliers du zéro confiance, tandis que la directive de la CISA sur l'authentification multifacteur résistante au hameçonnage disqualifie les jetons SMS.[3]Agence de cybersécurité et de sécurité des infrastructures, "Directive opérationnelle contraignante 23-01," cisa.gov Parallèlement, la directive NIS2 de l'UE, transposée en droit national en octobre 2024, étend les obligations à 18 secteurs critiques et introduit la responsabilité personnelle des dirigeants.[4]Union européenne, "Directive (UE) 2022/2555 relative à des mesures destinées à assurer un niveau élevé commun de cybersécurité," eur-lex.europa.eu Les fournisseurs disposant d'une certification FedRAMP High ou d'une certification européenne bénéficient d'un statut de soumissionnaire privilégié, créant un avantage dans les appels d'offres. Ces mandats établissent un plancher de conformité mondial que les entreprises privées doivent respecter, stimulant une croissance soutenue du marché de l'Accès Réseau Zéro Confiance. Les dépenses s'accélèrent d'abord en Amérique du Nord et en Europe, les gouvernements d'Asie-Pacifique s'alignant rapidement pour rester éligibles aux contrats de chaîne d'approvisionnement.

Structures de Données Cloud Natives Nécessitant une Micro-Segmentation Sensible à l'Identité

Les entreprises fédérant des charges de travail sur AWS, Azure et Google Cloud constatent que la segmentation basée sur les adresses IP ne parvient pas à contrôler les mouvements latéraux au niveau des conteneurs ou des fonctions sans serveur. La micro-segmentation sensible à l'identité associe chaque appel d'API à une identité cryptographique, permettant aux politiques de suivre les charges de travail plutôt que les emplacements réseau. Les plateformes centrées sur Kubernetes, telles que Calico Cloud, appliquent ces règles au sein des maillages de services, bloquant le trafic est-ouest même sur le même sous-réseau. L'adoption augmente davantage lorsque les enclaves de calcul confidentiel exigent une attestation avant la libération des clés, un flux que les services de tokenisation intègrent. Ce moteur stimule la demande mondiale car les structures de données évolutives sont un prérequis pour l'analytique, l'IA et la résilience multicloud.

Expansion de la Surface d'Attaque par l'IA Générative

L'injection de prompts et les agents d'IA autonomes introduisent des voies d'exfiltration que les VPN traditionnels ne peuvent pas inspecter. Le NIST a documenté des dizaines de techniques d'injection de prompts contournant les filtres des modèles.[5]Institut national des normes et de la technologie, "Apprentissage automatique adversarial : taxonomie et terminologie," nist.gov Le ZTNA atténue le risque en vérifiant l'utilisateur, l'appareil et le contexte de déploiement du modèle avant d'autoriser un appel d'API d'IA. Les plateformes inspectent les prompts à la recherche d'identifiants réglementés, les bloquant en temps réel. L'utilisation de l'IA fantôme via des extensions de navigateur échappe aux défenses périmètriques mais est visible par les vérifications de posture des appareils inhérentes aux politiques zéro confiance. À mesure que les entreprises intègrent des grands modèles de langage dans leurs processus, la demande de ZTNA augmente en parallèle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Piles IAM Héritées Fragmentées | -2.4% | Mondial, aigu dans les parcs matures d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| CAPEX de Transition Élevé pour les Réseaux OT Existants | -1.9% | Mondial, centré sur les pôles industriels en Allemagne, au Japon et dans le Midwest américain | Long terme (≥ 4 ans) |

| Pénurie d'Architectes Zéro Confiance | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Dépendance aux Fournisseurs Autour des Moteurs Propriétaires | -1.2% | Mondial, prononcé dans les entreprises multicloud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Piles IAM Héritées Fragmentées Ralentissant l'Unification des Politiques

Les entreprises jonglent souvent avec Active Directory, Okta, Ping Identity et des systèmes LDAP sur mesure, chacun avec des schémas et des durées de session différents. La liste des vulnérabilités exploitées connues de la CISA avait enregistré 1 143 failles liées à l'identité en mars 2025, illustrant comment les attaquants enchaînent les lacunes entre ces silos. L'exécution d'une authentification parallèle lors de la consolidation dilue la couverture zéro confiance. La violation d'Okta en octobre 2023, où des jetons du portail d'assistance ont été volés, a montré qu'un seul maillon faible compromet la confiance fédérée. Tant que l'harmonisation des identités ne s'accélère pas, les projets ZTNA font face à des délais plus longs et à des coûts plus élevés.

CAPEX de Transition Élevé pour les Réseaux OT Existants

Les systèmes de contrôle industriel utilisent des protocoles tels que Modbus RTU et DNP3 qui ne disposent pas de champs pour les attributs utilisateur. La mise à niveau de passerelles traduisant le trafic hérité en sessions enrichies d'identité entraîne des dépenses en capital que peu d'opérateurs budgétisent. Dragos a rapporté que 78% du budget moyen de sécurité OT de 3,2 millions USD en 2024 était consacré à la conformité plutôt qu'à la modernisation. Les boucles sensibles à la latence ne peuvent pas tolérer les délais introduits par les passerelles en ligne, posant des risques de sécurité. En conséquence, l'adoption stagne dans l'industrie manufacturière et les services publics malgré la pression réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Périmètre de Service de Sécurité Convergé Gagne en Dynamisme

Les solutions de Périmètre de Service de Sécurité devraient se développer à un TCAC de 18,96%, éclipsant les offres de plateformes traditionnelles qui détenaient une part de 38,18% en 2025. Ce changement s'explique par le fait que les piles convergées regroupent la passerelle web sécurisée, le CASB et le ZTNA dans une politique cloud unique, réduisant les frais d'intégration. Dell'Oro prévoit que les dépenses combinées en SASE et SSE approcheront 97 milliards USD d'ici 2030, confirmant que la convergence est désormais le modèle d'achat dominant. Les plateformes autonomes restent pertinentes pour les parcs hybrides, mais font face à une pression tarifaire à mesure que les hyperscalers intègrent le contrôle d'accès dans des contrats plus larges. Les plateformes de sécurité centrées sur les données traitent les flux de données réglementées en enveloppant la tokenisation autour des charges de travail dans des enclaves de calcul confidentiel. Les suites IAM continuent de servir de colonne vertébrale d'identité, mais doivent synchroniser les attributs entre les déploiements multicloud, une tâche qui ralentit les projets.

Le ZTNA au niveau de la plateforme conserve une valeur stratégique là où les centres de données sur site persistent. L'acquisition d'Armorblox par Cisco a ajouté une analytique en langage naturel pour détecter le hameçonnage dans les outils de collaboration. Les fournisseurs de niche ciblent la segmentation OT, offrant des contrôles sensibles aux protocoles que les fournisseurs SSE ne proposent pas. Sur l'horizon de prévision, la taille du marché de l'Accès Réseau Zéro Confiance pour les catégories de composants dépendra de la rapidité avec laquelle les acheteurs consolident les outils ponctuels dans des clouds unifiés.

Par Mode de Déploiement : La Livraison Cloud Domine les Nouveaux Projets

Les déploiements basés sur le cloud représentaient 63,71% des dépenses en 2025 et devraient croître à un TCAC de 18,57%. Les modèles de consommation SaaS facturés par utilisateur suppriment l'obstacle en capital des cycles de renouvellement des équipements. Le cloud de Zscaler traite plus de 500 milliards de transactions quotidiennes sur 150 nœuds, illustrant l'avantage d'échelle. Les modèles hybrides séduisent les secteurs soumis aux lois sur la résidence des données car les fournisseurs peuvent placer des nœuds de politique dans les frontières nationales. Les déploiements sur site persistent dans les réseaux isolés ou classifiés, mais font face à des pénuries de personnel ; la CISA recense un écart de 500 000 personnes dans les talents zéro confiance pour les enclaves sécurisées.

L'économie opérationnelle favorise le cloud car des frais mensuels de 5 à 15 USD par utilisateur sont plus faciles à approuver que des achats de matériel à six chiffres. Les solutions hybrides doivent constamment synchroniser les politiques entre les moteurs cloud et les passerelles locales, une complexité que des fournisseurs comme Palo Alto Networks tentent de masquer par une réplication automatisée. Sur les sites industriels nécessitant une traduction de protocole, les passerelles sur site restent pertinentes, bien que l'adoption soit plus lente en raison des contraintes de CAPEX.

Par Taille d'Organisation : Le SaaS Abaisse les Barrières pour les Petites Entreprises

Les grandes entreprises contrôlaient 54,53% du marché de l'Accès Réseau Zéro Confiance en 2025, mais les petites et moyennes entreprises réduiront l'écart avec un TCAC de 18,71%. Le niveau gratuit de Cloudflare pour jusqu'à 50 utilisateurs illustre cette démocratisation. Les PME peinent à recruter du personnel de sécurité ; l'étude de l'ISC² montre que beaucoup n'ont pas de professionnel dédié. Les services ZTNA gérés ont donc gagné en popularité en regroupant des modèles de politique et une surveillance 24 heures sur 24. Les grandes entreprises se concentrent sur les intégrations personnalisées pour l'IoT et les écosystèmes partenaires et dépensent souvent entre 0,5 et 2 millions USD en engagements de services professionnels.

Les feuilles de route des fournisseurs privilégient la facilité d'intégration pour accélérer l'adoption par les PME. Les données de réservations de Zscaler ont montré une croissance de 40% parmi les clients de moins de 1 000 employés, soulignant un glissement vers la consommation de services. Les exemptions réglementaires réduisent parfois l'urgence pour les PME, mais les exigences de la chaîne d'approvisionnement des partenaires plus importants les entraînent tout de même vers la conformité.

Par Secteur Vertical : La Santé Devient l'Adoptant à la Croissance la Plus Rapide

Les services bancaires, financiers et d'assurance ont conservé une part de 19,19% en 2025, grâce à des réglementations strictes telles que SWIFT CSP et DORA. La santé et les sciences de la vie afficheront cependant le TCAC le plus élevé à 18,78%. La violation de Change Healthcare en 2024, qui a coûté 872 millions USD, a poussé les hôpitaux à remplacer les VPN traditionnels. La pénalité du Département américain de la Santé et des Services sociaux de 4,75 millions USD pour des contrôles inadéquats clarifie l'exposition financière. Les agences gouvernementales adoptent le ZTNA dans le cadre des mandats OMB, tandis que les opérateurs de télécommunications intègrent des contrôles d'identité dans les réseaux cœur 5G pour protéger le découpage en tranches. Les entreprises manufacturières font face à des défis OT, stimulant la demande de passerelles sensibles aux protocoles certifiées IEC 62443.

Les détaillants se conforment aux règles de segmentation PCI DSS v4.0, et les fournisseurs d'infrastructures critiques intègrent le ZTNA dans leurs systèmes de surveillance à distance. Sur la période de prévision, la répartition de la taille du marché de l'Accès Réseau Zéro Confiance par secteur vertical reflétera à la fois l'intensité réglementaire et la complexité des infrastructures.

Analyse Géographique

L'Amérique du Nord continue de dominer avec une part de 41,24%, soutenue par les mandats fédéraux américains, les règles de divulgation de la Commission des valeurs mobilières des États-Unis et un écosystème mature d'intégrateurs. Le budget de la justice américaine sollicite 110,3 millions USD pour le zéro confiance dans l'exercice 2027, signalant une demande soutenue. La loi canadienne proposée sur la protection des systèmes cybernétiques critiques étend les exigences aux télécommunications et à l'énergie, stimulant les fournisseurs locaux. Le Mexique est en retard sur les budgets, mais la délocalisation de la fabrication américaine stimule le ZTNA transfrontalier pour sécuriser les flux de données.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 18,91% à mesure que les gouvernements alignent les règles cybernétiques sur les objectifs de l'économie numérique. Le Japon a réservé 300 milliards JPY (2 milliards USD) de son budget numérique de 11,2 milliards USD à la cybersécurité en 2024. La directive CERT-In de l'Inde impose la déclaration des violations dans les 6 heures et une conservation des journaux de 180 jours. Le programme Smart Nation de Singapour exige un accès sensible à l'identité pour les services aux citoyens, et la Corée du Sud impose le zéro confiance pour les processeurs de données biométriques. Les examens de sécurité de la Chine favorisent les fournisseurs nationaux, fragmentant le marché mondial en domaines politiques distincts.

L'Europe croît malgré une adoption inégale de NIS2, l'Allemagne ayant adopté sa loi en 2024, tandis que l'Italie et l'Espagne ont reporté à 2025. Les principes du Centre national de cybersécurité du Royaume-Uni recommandent des déploiements zéro confiance progressifs en commençant par les actifs à haute valeur. Le Moyen-Orient investit dans des clouds souverains : l'Arabie saoudite impose le stockage des données dans le pays, et les Émirats arabes unis ont publié des normes nationales alignées sur les classements de gouvernement électronique de l'ONU. L'Amérique du Sud et l'Afrique restent à un stade précoce ; des moteurs de conformité existent dans le cadre de la LGPD brésilienne et de la POPIA sud-africaine, mais les budgets et les pénuries de compétences ralentissent l'adoption.

Paysage Concurrentiel

La concurrence sur le marché est modérée. Les principaux fournisseurs, notamment Microsoft, Cisco, Palo Alto Networks, Zscaler et Broadcom, détiennent une part significative, tandis que de nombreux autres acteurs sont également actifs. Les hyperscalers utilisent leur infrastructure cloud établie pour intégrer le ZTNA dans des offres de services plus larges, se positionnant souvent de manière compétitive face aux solutions autonomes. L'acquisition d'Armorblox par Cisco a ajouté une détection des menaces en langage naturel à sa plateforme Duo, tandis que Microsoft a intégré Entra Private Access dans les abonnements Microsoft 365 pour renforcer la fidélisation. Des fournisseurs spécialisés comme Illumio se concentrent sur la segmentation des charges de travail, et des acteurs émergents tels que Tailscale séduisent les développeurs avec des clients open source.

Les feuilles de route technologiques sont centrées sur l'analytique basée sur l'IA qui réduit le réglage manuel des politiques. Le SASE sensible à l'IA de Zscaler analyse les prompts pour bloquer les tentatives d'exfiltration de données dans les grands modèles de langage. Les dépôts de brevets ont augmenté de 34% en 2024, avec un accent sur l'attestation cryptographique et la politique en tant que code. Les certifications de conformité, d'ISO 27001 à FedRAMP High, sont désormais des prérequis, détournant jusqu'à 20% des revenus des petites entreprises. Les organismes de normalisation ouverts travaillent sur la portabilité des politiques pour réduire les coûts de migration, mais les langages propriétaires restent un obstacle à la fidélisation.

Le score de concentration du marché de l'Accès Réseau Zéro Confiance est de 6 car les cinq premiers fournisseurs contrôlent près de 50% des dépenses, mais de nombreux acteurs spécialisés et régionaux fragmentent le reste.

Leaders du Secteur de l'Accès Réseau Zéro Confiance

Zscaler, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Cloudflare, Inc.

Okta, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Microsoft a lancé Entra Private Access pour le cloud gouvernemental avec l'autorisation FedRAMP High, respectant les délais de l'OMB.

- Janvier 2026 : Zscaler a acquis Airgap Networks pour 120 millions USD afin d'étendre la micro-segmentation sans agent aux appareils IoT et OT.

- Décembre 2025 : Cisco a finalisé son acquisition de Splunk pour 28 milliards USD, fusionnant la télémétrie SIEM avec l'application du zéro confiance.

- Novembre 2025 : Cloudflare s'est associé à NVIDIA pour intégrer l'inspection des menaces accélérée par GPU dans sa plateforme Zéro Confiance.

Portée du Rapport Mondial sur le Marché de l'Accès Réseau Zéro Confiance

Le marché de l'Accès Réseau Zéro Confiance (ZTNA) désigne l'écosystème de solutions et de services qui fournissent un accès sécurisé et basé sur l'identité aux applications et aux ressources sans s'appuyer sur un périmètre réseau traditionnel. Le marché comprend les technologies qui masquent les applications internes à la découverte, réduisent les mouvements latéraux et remplacent ou réduisent la dépendance à l'accès basé sur les VPN traditionnels. La demande est stimulée par le travail à distance, l'adoption du cloud, la pression réglementaire et le besoin d'une protection renforcée dans les environnements d'entreprise distribués.

Le rapport sur le marché de l'Accès Réseau Zéro Confiance est segmenté par composant (ZTNA au niveau de la plateforme, plateformes de sécurité centrées sur les données, suites IAM, solutions SSE), mode de déploiement (basé sur le cloud, hybride, sur site), taille d'organisation (grandes entreprises, PME), secteur vertical (BFSI, santé, gouvernement, informatique et télécommunications, industrie manufacturière, commerce de détail) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Accès Réseau Zéro Confiance (ZTNA) au Niveau de la Plateforme |

| Plateformes de Sécurité Centrées sur les Données |

| Suites de Gestion des Identités et des Accès (IAM) |

| Solutions de Périmètre de Service de Sécurité (SSE) |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Informatique et Télécommunications |

| Industrie Manufacturière et Infrastructures Critiques |

| Commerce de Détail et Commerce Électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Accès Réseau Zéro Confiance (ZTNA) au Niveau de la Plateforme | |

| Plateformes de Sécurité Centrées sur les Données | ||

| Suites de Gestion des Identités et des Accès (IAM) | ||

| Solutions de Périmètre de Service de Sécurité (SSE) | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur Vertical | Services Bancaires, Financiers et Assurance (BFSI) | |

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Informatique et Télécommunications | ||

| Industrie Manufacturière et Infrastructures Critiques | ||

| Commerce de Détail et Commerce Électronique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives du marché de l'Accès Réseau Zéro Confiance ?

Le marché de l'Accès Réseau Zéro Confiance était évalué à 29,58 milliards USD en 2025, a atteint 47,45 milliards USD en 2026, et devrait atteindre 109,48 milliards USD d'ici 2031 à un TCAC de 18,20%.

À quelle vitesse les dépenses de l'Asie-Pacifique en matière de zéro confiance devraient-elles croître ?

Les dépenses de l'Asie-Pacifique en matière de zéro confiance devraient se développer à un TCAC de 18,91% entre 2026 et 2031, dépassant toutes les autres régions.

Pourquoi les petites et moyennes entreprises sont-elles désormais des clients viables pour les solutions zéro confiance ?

La livraison SaaS facturée par utilisateur supprime le besoin d'achats de matériel à six chiffres et compense la pénurie de talents en sécurité interne, rendant l'adoption pratique pour les petites entreprises.

Quel mode de déploiement détient la plus grande part aujourd'hui ?

Le déploiement basé sur le cloud est en tête avec 63,71% des dépenses actuelles car il offre une intégration rapide et élimine la maintenance des équipements.

Quels défis ralentissent les déploiements zéro confiance dans les usines industrielles ?

Les systèmes de contrôle traditionnels utilisent des protocoles qui ne peuvent pas transporter d'attributs d'identité, et l'ajout de passerelles introduit de la latence, augmentant à la fois les coûts et les risques de sécurité.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq plus grands fournisseurs représentent environ la moitié des revenus mondiaux, indiquant une concentration modérée avec de la place pour des concurrents spécialisés.

Dernière mise à jour de la page le: