Taille et part du marché des systèmes d'accès conditionnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

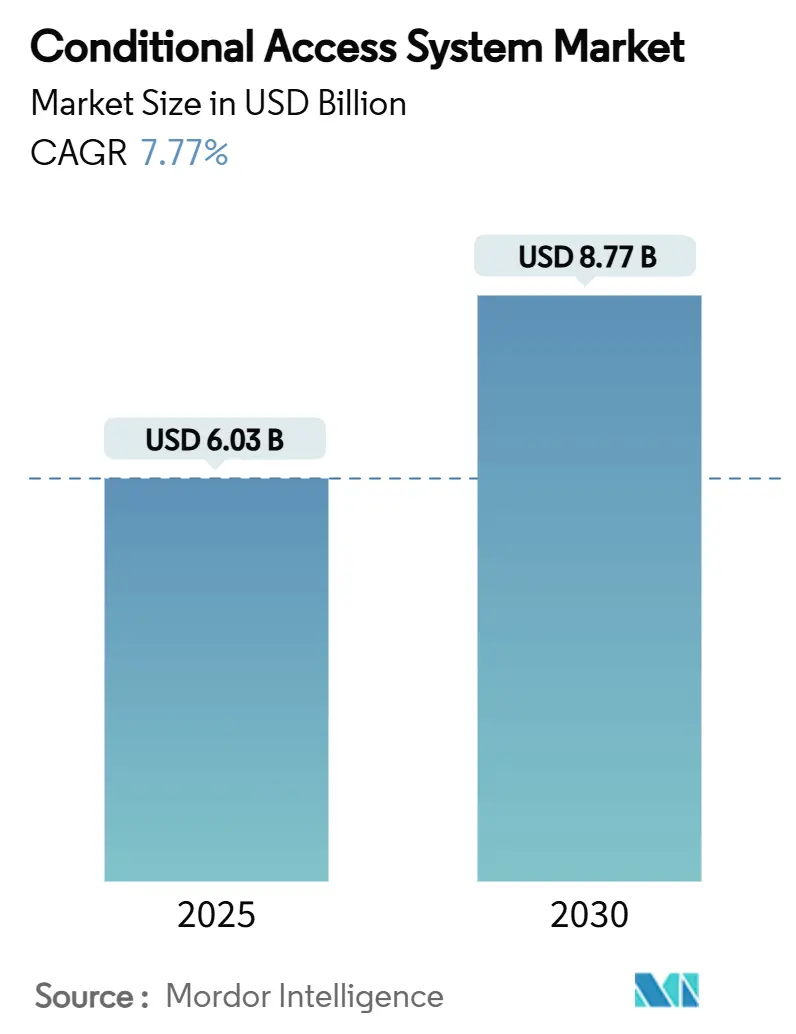

| Taille du Marché (2025) | 6.03 Milliards de dollars |

| Taille du Marché (2030) | 8.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'accès conditionnel par Mordor Intelligence

La taille du marché des systèmes d'accès conditionnel s'établit à 6,03 milliards USD en 2025 et devrait atteindre 8,77 milliards USD d'ici 2030, progressant à un CAGR de 7,77 % sur la période 2025-2030. L'intensification des programmes de transition vers la télévision numérique, la montée des menaces de piratage et la migration des opérateurs depuis les infrastructures de sécurité à carte à puce héritées vers des plateformes de sécurité hébergées dans le cloud soutiennent des dépenses d'investissement régulières malgré les pressions liées au désabonnement dans les économies matures. Les architectures sans carte, la convergence multi-DRM et les modèles de livraison SaaS sous-tendent les stratégies d'optimisation des coûts, tandis que les réseaux satellitaires, les pilotes de diffusion 5G et la prolifération de la télévision en streaming gratuite financée par la publicité (FAST) diversifient les voies de distribution. Le positionnement concurrentiel s'articule autour de l'analyse des menaces pilotée par l'IA et du tatouage numérique forensique, les fournisseurs regroupant des services anti-piratage pour défendre les franchises sportives à haute valeur ajoutée et les dramas asiatiques premium. Par ailleurs, la bifurcation régionale persiste : l'expansion des abonnés en Asie-Pacifique compense la contraction en Amérique du Nord et en Europe occidentale, incitant les fournisseurs à localiser des solutions adaptées aux marchés sensibles aux prix en Afrique et en Asie du Sud.

Principaux enseignements du rapport

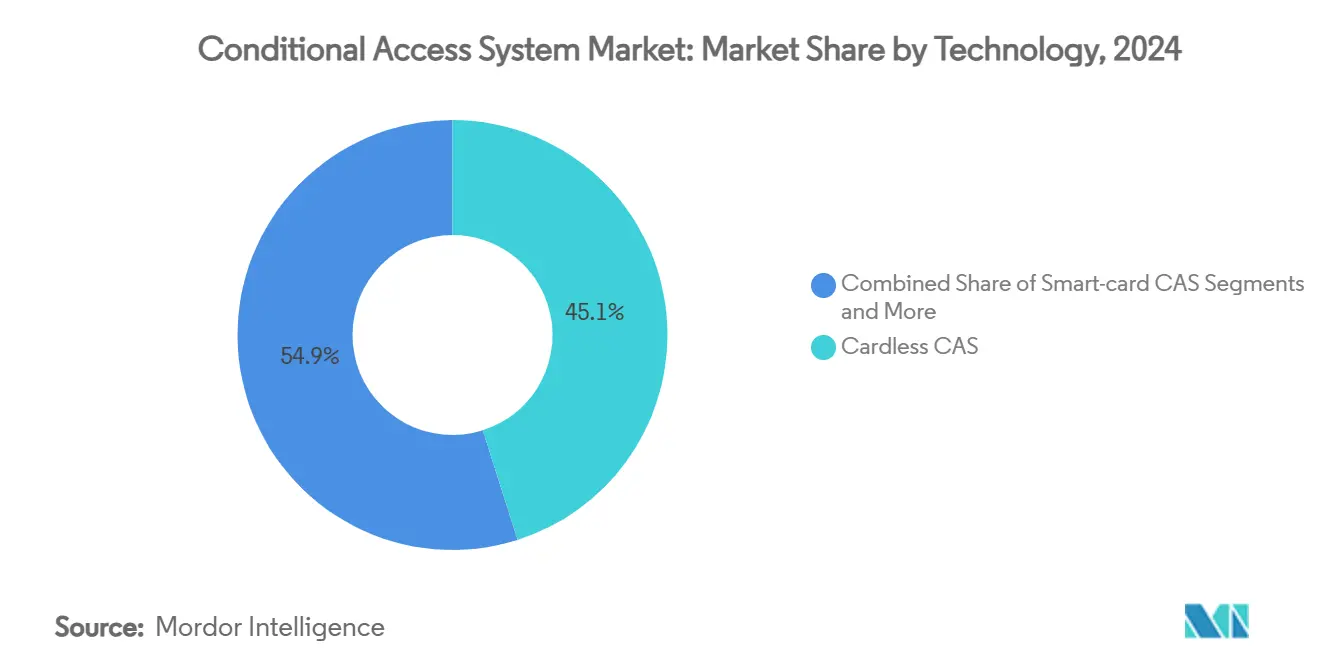

- Par technologie, les plateformes sans carte ont capturé 45,1 % de la part du marché des systèmes d'accès conditionnel en 2024 ; le système d'accès conditionnel en tant que service devrait progresser à un CAGR de 8,5 % jusqu'en 2030, soit la croissance la plus rapide au sein du segment.

- Par type de réseau, la télévision par satellite détenait 38,2 % de la taille du marché des systèmes d'accès conditionnel en 2024 ; tandis que les réseaux OTT/streaming progressent à un CAGR de 7,9 % jusqu'en 2030.

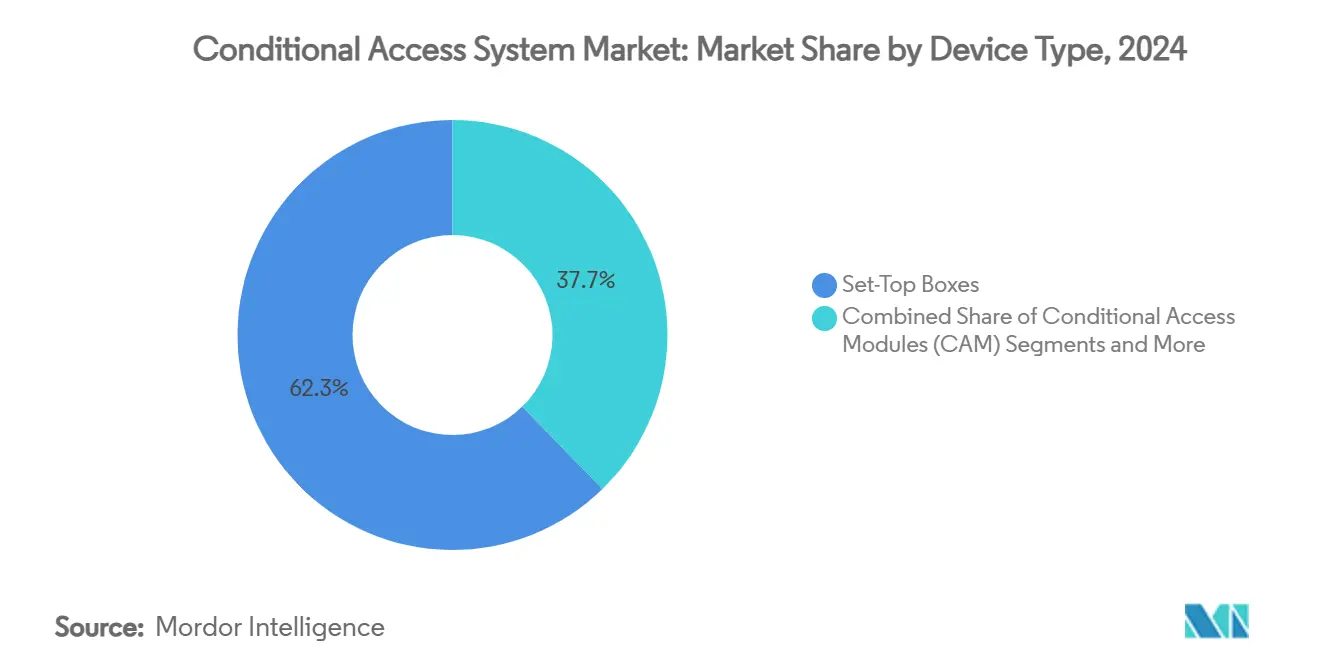

- Par type d'appareil, les décodeurs représentaient 62,3 % de la part du marché des systèmes d'accès conditionnel en 2024 ; tandis que les clés de streaming devraient croître à un CAGR de 8,2 % jusqu'en 2030.

- Par utilisateur final, les opérateurs de télévision payante détenaient 54,5 % de la taille du marché des systèmes d'accès conditionnel en 2024 ; tandis que les agrégateurs de contenu/plateformes OTT enregistrent le CAGR projeté le plus élevé à 8,8 % jusqu'en 2030.

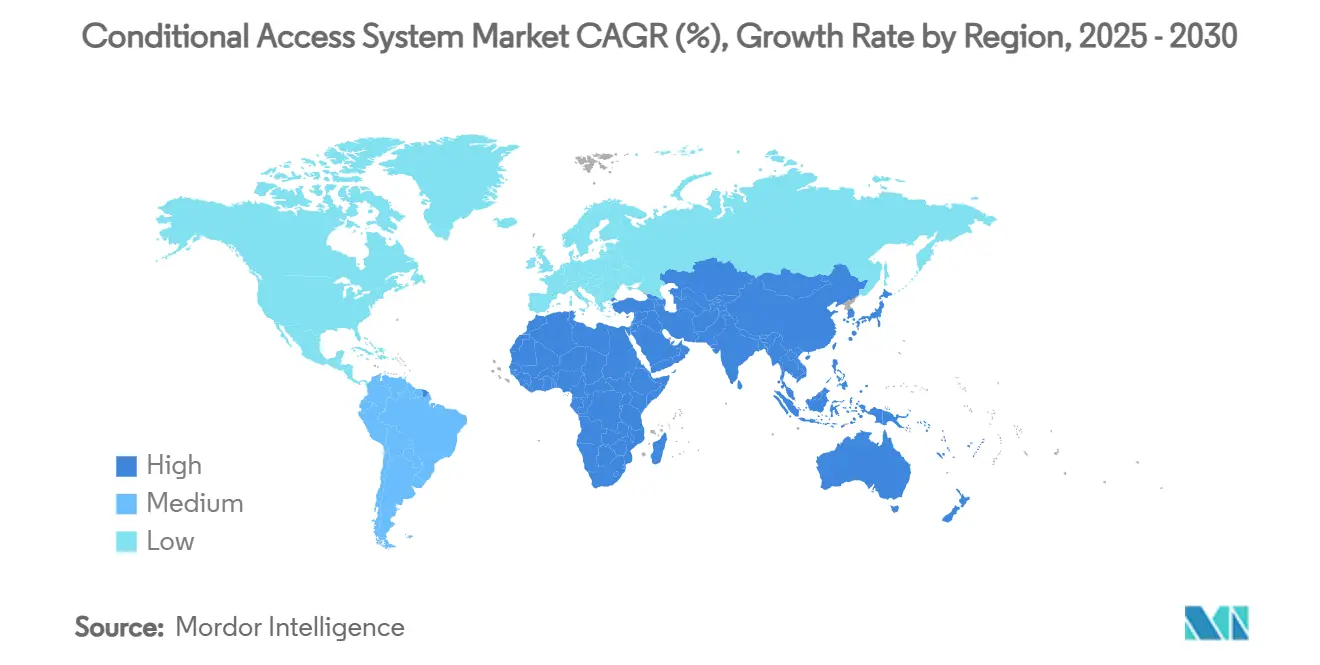

- Par géographie, l'Asie-Pacifique était en tête avec 42,5 % de la part du marché des systèmes d'accès conditionnel en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 8,4 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes d'accès conditionnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Échéances imposées pour la transition vers la télévision numérique | +1.2% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Montée du piratage et besoin de protection du contenu | +1.8% | Mondial, avec accent sur l'Asie-Pacifique et les marchés émergents | Long terme (≥ 4 ans) |

| La migration vers les systèmes d'accès conditionnel sans carte et SaaS réduit les dépenses d'exploitation | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la base de télévision payante en Afrique et en Asie du Sud | +1.0% | Afrique, Asie du Sud, avec répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Les chaînes FAST nécessitent un système d'accès conditionnel allégé | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de la télévision mobile en diffusion 5G | +0.4% | Marchés pilotes européens, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les échéances imposées pour la transition vers la télévision numérique stimulent la modernisation des infrastructures

Les calendriers d'extinction de l'analogique imposés par les gouvernements en Inde, en Chine et dans certains États africains contraignent les diffuseurs et les opérateurs multicanaux à moderniser ou remplacer les systèmes de chiffrement en tête de réseau et de gestion des abonnés selon des calendriers stricts. Le programme de numérisation de l'Inde couvre à lui seul plus de 130 millions de foyers télévisés, générant une demande urgente de la part des fournisseurs pour des déploiements de systèmes d'accès conditionnel sans carte, évolutifs et capables de respecter des fenêtres de déploiement compressées. Les fournisseurs capables de regrouper la conception de réseau, l'intégration de systèmes et les services de sécurité gérés obtiennent des marges premium, les petits opérateurs manquant d'expertise interne. Les villes secondaires et les zones rurales privilégient les solutions cloud hybrides qui compensent la capacité logistique limitée pour la distribution physique de cartes à puce. L'ajout prévu de 12 millions d'abonnés à la télévision payante par satellite en Afrique d'ici 2029 illustre davantage le lien structurel entre les mandats politiques et l'expansion du marché.

La montée du piratage intensifie les investissements dans la protection du contenu

Le piratage de contenu érode 30 milliards USD de revenus annuels dans la chaîne d'approvisionnement vidéo asiatique, incitant les propriétaires de plateformes à converger les systèmes d'accès conditionnel avec des couches multi-DRM et de tatouage numérique forensique qui identifient les fuites à la source en temps réel. Le taux de piratage de 54 % en Indonésie a catalysé la création de groupes de travail formels entre l'industrie et les régulateurs, validant l'efficacité des coalitions intersectorielles. L'analyse du trafic basée sur l'IA signale les schémas de streaming anormaux, tandis que les charges utiles de tatouage numérique retracent les flux illégaux jusqu'au niveau du foyer en quelques minutes. La visibilité rapide des menaces accroît les dépenses de sécurité parmi les détenteurs de droits des dramas coréens premium et des matchs de football de l'UEFA, et crée des revenus de surveillance récurrents pour les fournisseurs. Le diffuseur public français France Télévisions a adopté une pile DRM-système d'accès conditionnel unifiée pour les sports en direct en 2024 afin d'équilibrer l'échelle avec une exposition aux risques accrue.

La migration vers les systèmes d'accès conditionnel sans carte et SaaS réduit la complexité opérationnelle

Les opérateurs qui passent des systèmes d'accès conditionnel à carte à puce aux systèmes logiciels réduisent les dépenses de logistique, d'entreposage et d'intervention sur site, tout en permettant des correctifs de sécurité hebdomadaires et des mises à niveau de fonctionnalités via des canaux IP. Charter Communications a documenté des coûts de cycle de vie 40 % plus élevés pour les installations CableCARD/décodeur doubles, soulignant l'argument économique en faveur des architectures sans carte. La livraison SaaS convertit en outre les dépenses d'investissement en dépenses d'exploitation prévisibles : 86 % des entreprises interrogées placent la sécurité SaaS en tête de leurs budgets, 76 % prévoyant des allocations plus importantes en 2025. Le système d'accès conditionnel natif du cloud étend la protection de niveau entreprise aux micro-opérateurs en Afrique et en Europe de l'Est, accélérant la parité concurrentielle. L'investissement des fournisseurs dans les nœuds de périphérie atténue la latence pour les flux sportifs UHD, garantissant le maintien des objectifs de qualité d'expérience.

L'expansion de la base de télévision payante en Afrique et en Asie du Sud crée des opportunités de volume

L'Afrique subsaharienne devrait atteindre 55 millions de comptes de télévision payante d'ici 2029, soit une croissance de 28 % par rapport aux niveaux de référence de 2024 ; le Nigeria a déjà dépassé l'Afrique du Sud avec 10 millions d'abonnés. La concentration satellitaire exige des solutions d'accès conditionnel à faible coût et à haute capacité, tandis que les marchés d'Asie du Sud s'appuient sur les rails d'infrastructure publique numérique émergents de l'Inde pour prendre en charge la messagerie d'habilitation en temps réel. [1]ERIA, "Infrastructure publique numérique Inde-ASEAN," eria.org Les fournisseurs conçoivent des profils de sécurité à plusieurs niveaux pour accommoder les abonnés sensibles aux prix sans compromettre l'intégrité du chiffrement. Le haut débit sans fil fixe en Asie du Sud-Est, dont les prévisions dépassent 7,8 millions de lignes d'ici 2028, multiplie les options du dernier kilomètre et accélère la prolifération des nœuds de système d'accès conditionnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Saturation de la télévision payante aux États-Unis et en Europe occidentale | -1.5% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Coûts élevés de mise à niveau des décodeurs hérités | -0.9% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Normes de chiffrement soumises à un examen post-quantique | -0.6% | Mondial, impact précoce dans les secteurs gouvernemental et de la défense | Long terme (≥ 4 ans) |

| Essor des outils anti-piratage open source / freemium | -0.4% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La saturation de la télévision payante aux États-Unis et en Europe occidentale freine la croissance

La base de télévision payante en Amérique du Nord passera de 111 millions en 2015 à environ 60 millions en 2029, réduisant la pénétration à 43 %. L'Europe occidentale fait face à une contraction parallèle, bien que plus modérée, de 8 % sur le même horizon. Avec seulement 5 % des foyers connectés aux États-Unis conservant uniquement la télévision payante, les fournisseurs de systèmes d'accès conditionnel se tournent vers la vente incitative de modules avancés de tatouage numérique et anti-piratage pour protéger des offres premium en déclin mais à haute valeur ajoutée. Les plans de la radiodiffusion britannique pour mettre fin aux réseaux terrestres d'ici 2034 illustrent comment l'évitement des coûts, plutôt que l'expansion des abonnés, façonne les allocations de capital. Le succès commercial dépend de la diversification transfrontalière et d'une pénétration plus profonde des micro-segments de l'hôtellerie, de la santé et de l'entreprise.

Coûts élevés de mise à niveau des décodeurs hérités

Environ 20 millions de décodeurs chiffrés PowerKEY risquent une interruption de service en raison de certificats expirés, contraignant les opérateurs câblés américains à budgétiser 40 millions USD par million d'appareils pour le remplacement lorsque les correctifs logiciels s'avèrent non viables. Les opérateurs des marchés émergents sont également confrontés à des investissements immobilisés dans des décodeurs zappeurs MPEG-2 de première génération introduits lors de la première vague numérique. La solution de contournement « time-wrap » d'Adara Technologies pour l'opérateur câblé dominicain Aster illustre l'attrait commercial des correctifs de micrologiciel qui diffèrent les interventions sur site et les coûts de mise en décharge. Néanmoins, les flottes persistantes retardent l'adoption des protocoles de sécurité de nouvelle génération et diminuent l'agilité globale du marché des systèmes d'accès conditionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance des systèmes sans carte ancre la transition

Les systèmes sans carte représentaient 45,1 % de la part du marché des systèmes d'accès conditionnel en 2024 et restent la norme de facto pour les nouveaux déploiements grâce au provisionnement à distance, à la logistique sans inventaire et à une cadence de correctifs plus robuste. Les opérateurs en Inde et en Indonésie ont adopté le simulcrypt sans carte pour maintenir des services de diffusion chiffrés tout en superposant le DRM pour le contenu de rattrapage, réduisant la complexité à double fournisseur. Les plateformes à carte à puce persistent dans les déploiements militaires, de casino et maritimes où les jetons amovibles assurent la garde physique. Les suites unifiées système d'accès conditionnel plus DRM élargissent l'attrait auprès des agrégateurs OTT recherchant une passerelle d'habilitation unique sur les empreintes décodeur, mobile et télévision connectée. Le système d'accès conditionnel en tant que service, croissant à un CAGR de 8,5 %, abaisse les barrières à l'entrée pour les micro-fournisseurs d'accès à Internet en Afrique et en Europe de l'Est en mutualisant les fonctionnalités du centre opérationnel de sécurité dans des hubs cloud régionaux.

La trajectoire cloud remodèle également l'économie des fournisseurs : les revenus de licence se convertissent en abonnements mensuels, tandis que les suppléments analytiques tels que la détection de flux simultanés génèrent des frais supplémentaires. Pourtant, les stipulations réglementaires en France et en Arabie Saoudite contraignent encore les serveurs de clés sur site pour les sports de premier rang, tempérant l'ubiquité immédiate du SaaS. La préparation post-quantique émerge comme le prochain facteur de différenciation, avec des prototypes précoces ajoutant un échange de clés basé sur les réseaux de treillis dans les clients sans carte, bien que l'adoption dans le monde réel reste limitée à seulement 0,029 % des connexions OpenSSH. [2]arXiv, "Mesure des taux d'adoption de la cryptographie post-quantique," arxiv.org Collectivement, ces facteurs renforcent l'expansion régulière du marché des systèmes d'accès conditionnel vers des architectures hybrides privilégiant le cloud.

Par type de réseau : le satellite conserve son leadership face à la montée de l'OTT

Le satellite détenait 38,2 % de la taille du marché des systèmes d'accès conditionnel en 2024, soutenu par la vaste géographie rurale de l'Afrique et l'inertie des abonnés à la réception directe à domicile en Inde. Les accords de capacité en bande Ku restent moins chers que le transport par fibre dans les régions à faible densité, maintenant la pertinence de la télévision par antenne parabolique. Le déclin du câble aux États-Unis a entraîné des mises à niveau des installations vers la vidéo IP, mais les opérateurs de systèmes multicanaux en Amérique latine déploient encore des réseaux hybrides compatibles DOCSIS pour maximiser les actifs coaxiaux immobilisés. La part de l'IPTV augmente en Corée du Sud et au Vietnam où la pénétration de la fibre gigabit dépasse 80 % ; les opérateurs capitalisent sur les passerelles Wi-Fi 6 domestiques qui prennent en charge le chiffrement multicast avec un délai minimal.

L'OTT et le FAST, progressant à un CAGR de 7,9 %, captent les abonnés qui se désabonnent mais amplifient la complexité multi-DRM car les services couvrent les smartphones, les consoles et les voitures connectées. Les pilotes de diffusion 5G dans les zones alpines bavaroises et autrichiennes ont validé un coût de spectre par bit inférieur par rapport à l'unicast, motivant les régulateurs à réévaluer les allocations UHF pour les services de diffusion hybrides DVB-I plus 5G. Les fournisseurs de systèmes d'accès conditionnel qui intègrent à la fois Broadcast-AES et Widevine L1 dans une pile d'habilitation unique obtiennent un avantage à l'achat car les opérateurs multi-réseaux recherchent des efficacités en dépenses d'investissement.

Par type d'appareil : les décodeurs persistent face aux clés de streaming

Les décodeurs ont contribué à 62,3 % de la part du marché des systèmes d'accès conditionnel en 2024, conservant leur dominance car les opérateurs préfèrent un contrôle clé en main sur l'interface utilisateur, le stockage et les mises à niveau de chiffrement. Les clés HDMI bénéficient néanmoins d'un CAGR de 8,2 % grâce à des coûts de nomenclature plus faibles et à la simplicité d'auto-installation pour les abonnés transitoires dans les résidences universitaires et les appartements en location. Les modules d'accès conditionnel prospèrent en Allemagne et en Scandinavie où les téléviseurs intégrés sont livrés avec des emplacements CI Plus 1.4, éliminant le matériel externe tout en satisfaisant aux exigences de conformité de la télévision payante.

Les fabricants de téléviseurs connectés préchargent des systèmes d'accès conditionnel intégrés, réduisant les dépenses de subvention des opérateurs, mais la fragmentation des micrologiciels alourdit la charge d'assurance qualité pour les correctifs de sécurité. Les flottes PowerKEY héritées compliquent les plans de mise à niveau en Amérique du Nord ; en réponse, le report par time-wrap d'Adara offre aux opérateurs une marge de manœuvre pendant qu'ils négocient des décodeurs Android TV grand public avec une racine de confiance au niveau du système sur puce. Pour tous les facteurs de forme, le marché des systèmes d'accès conditionnel gravite vers des pipelines vidéo sécurisés ancrés par des environnements d'exécution de confiance et une empreinte digitale dynamique.

Par utilisateur final : les opérateurs de télévision payante détiennent le leadership en volume, l'OTT stimule la croissance

Les opérateurs de télévision payante détenaient 54,5 % de la taille du marché des systèmes d'accès conditionnel en 2024 mais font face à une attrition régulière en Amérique du Nord et en Europe occidentale. Les stratégies de survie comprennent le regroupement du haut débit, de la voix et des agrégations FAST sous une seule facture, renforçant la fidélisation des clients. Les unités de télévision des opérateurs de télécommunications en Thaïlande et aux Philippines sont pionnières dans la tarification par portefeuille prépayé, tirant parti du système d'accès conditionnel cloud pour activer ou désactiver des chaînes en quelques secondes sans émission de nouvelle carte.

Les agrégateurs de contenu — principalement les fournisseurs SVOD, AVOD et FAST hybrides — stimulent un CAGR de 8,8 % jusqu'en 2030, portés par la monétisation centrée sur les données et l'inventaire publicitaire adressable mondial. Les détenteurs de droits multi-régionaux adoptent un tissu d'habilitation unifié qui respecte les contrats des studios tout en diffusant des blocs publicitaires géo-spécifiques. La télévision d'entreprise émerge comme une niche, avec des entreprises du Fortune 500 diffusant des assemblées générales de PDG et des modules de formation derrière l'authentification du système d'accès conditionnel. Dans l'hôtellerie, les offres de sports premium intègrent l'authentification NFC des clients pour limiter le piratage en chambre et vendre des événements UHD en supplément. Ces cas d'usage diversifiés élargissent le marché des systèmes d'accès conditionnel au-delà de la radiodiffusion traditionnelle.

Analyse géographique

L'Asie-Pacifique est en tête du marché des systèmes d'accès conditionnel avec une part de 42,5 % en 2024 et devrait croître à un CAGR de 8,4 % jusqu'en 2030. Le mandat de numérisation de l'Inde représente à lui seul plus de 130 millions de foyers nécessitant des flux câblés et DTH chiffrés, tandis que le soutien politique de la Chine alimente des écosystèmes de fournisseurs régionaux qui livrent des puces de sécurité sans carte à faible coût. L'essor du haut débit sans fil fixe en ASEAN, projeté à 7,87 millions d'abonnements d'ici 2028, élargit les déploiements de sécurité compatibles IP. [3]Association de l'industrie vidéo asiatique, Le rapport sur l'industrie vidéo asiatique 2024,

avia.org Le contenu local tel que les dramas coréens et les animés japonais continue de commander des CPM premium, renforçant les investissements dans le tatouage numérique forensique.

L'érosion des abonnés en Amérique du Nord restreint les réserves de revenus domestiques, mais les opérateurs investissent dans des suites anti-piratage pilotées par l'IA pour protéger les droits à haute valeur ajoutée de la NFL et de la NBA, préservant le revenu moyen par utilisateur même si le nombre de foyers passe de 111 millions à 60 millions d'ici 2029. L'Europe suit des schémas similaires : le Royaume-Uni envisage l'arrêt du terrestre d'ici 2034, et les groupes câblés allemands négocient la migration vers la fibre en gros, déplaçant les budgets de sécurité vers le système d'accès conditionnel cloud avec des contrôles de simultanéité élastiques. Les essais de diffusion 5G en Italie et en Espagne cherchent à revitaliser la portée de la télévision gratuite lors des urgences publiques.

Le Moyen-Orient et l'Afrique promettent une expansion de volume supérieure à la tendance, ajoutant environ 12 millions de foyers de télévision payante d'ici 2029, principalement via le satellite. Les fournisseurs DTH nigérians commandent des encodeurs HEVC à faible débit binaire associés à des systèmes d'accès conditionnel sans carte d'entrée de gamme pour équilibrer l'accessibilité et la protection contre la copie. Le réaménagement du spectre de la télévision numérique terrestre en Amérique latine accélère les modèles hybrides de diffusion mobile, mais les régimes réglementaires fragmentés retardent l'harmonisation transfrontalière des équipements. Dans l'ensemble, la divergence géographique contraint les fournisseurs de systèmes d'accès conditionnel à concevoir des portefeuilles modulaires qui s'adaptent à la fois vers le bas pour les offres prépayées et vers le haut pour les événements en direct 8K HDR.

Paysage concurrentiel

Le marché des systèmes d'accès conditionnel maintient une concentration modérée, le trio de tête Nagra, Irdeto et Synamedia intégrant l'analyse des menaces assistée par l'IA et le tatouage numérique dans les licences de système d'accès conditionnel de base pour fidéliser les clients. Le déploiement OpenTV de Nagra chez le groupe câblé allemand Tele Columbus a étendu la portée du service aux smartphones et tablettes, illustrant la convergence multi-écran autour d'une pile d'habilitation unifiée. Le partenariat d'Irdeto avec Media Distillery intègre l'IA de découverte de contenu dans les flux de travail du système d'accès conditionnel, stimulant l'engagement pour les opérateurs européens de niveau intermédiaire. Synamedia améliore les vitesses de tatouage numérique forensique à une latence inférieure à la seconde pour les sports en direct, répondant aux mandats de conformité des studios.

Les challengers émergents tirent parti des architectures natives du cloud : Verimatrix Streamkeeper propose une tarification à l'utilisation par flux, tandis qu'AVFront, basé en Chine, développe des modules de système d'accès conditionnel open source pour concurrencer sur les coûts. Les dépôts de brevets en dérivation de clés post-quantique et en maillage de services à confiance zéro indiquent une différenciation de prochaine génération, bien que les déploiements commerciaux restent limités. La consolidation s'intensifie dans les secteurs adjacents du contrôle d'accès physique, illustrée par la double acquisition de 21 millions USD par ASSA ABLOY pour renforcer les synergies de gestion des accréditations avec la sécurité vidéo numérique.

Les alliances stratégiques avec les clouds hyperscale réduisent les frictions de mise sur le marché : AWS Elemental intègre des API de système d'accès conditionnel qui s'adaptent automatiquement lors des événements de pointe, tandis que les enclaves de calcul confidentiel d'Azure hébergent les clés de déchiffrement. Les fournisseurs plus petits manquant de capital pour les mises à niveau du centre opérationnel de sécurité se tournent vers des offres groupées de co-marketing ou des options en marque blanche sous les parapluies des acteurs établis. Collectivement, les chaînes d'outils IA, l'élasticité du cloud et l'étendue du tatouage numérique forensique constituent les axes décisifs de la concurrence jusqu'en 2030, façonnant les critères d'achat dans l'ensemble du secteur des systèmes d'accès conditionnel.

Leaders du secteur des systèmes d'accès conditionnel

Nagra (Kudelski Group)

Irdeto

Synamedia

Verimatrix

Viaccess-Orca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tele Columbus a ajouté des applications mobiles à son service PŸUR TV en utilisant la plateforme OpenTV de Nagravision et le 3Ready de 3SS, améliorant les recommandations de contenu pilotées par l'IA.

- Février 2025 : Acre Security a acquis REKS pour intégrer un chat d'IA générative dans les interfaces de contrôle d'accès, renforçant les diagnostics en langage naturel.

- Janvier 2025 : ASSA ABLOY a accepté d'acquérir 3millID et Third Millennium pour 21 millions USD, élargissant ses portefeuilles d'accréditations en Amérique du Nord et au Royaume-Uni.

- Novembre 2024 : Adara Technologies a livré un correctif PowerKEY « time-wrap » pour Aster Tecnodisa, protégeant 45 000 abonnés câblés de l'obsolescence des appareils.

Portée du rapport mondial sur le marché des systèmes d'accès conditionnel

| Système d'accès conditionnel à carte à puce |

| Système d'accès conditionnel sans carte |

| Solutions Simulcrypt hybrides |

| Système d'accès conditionnel en tant que service (SaaS) |

| Système d'accès conditionnel + multi-DRM unifié |

| Télévision par câble |

| Télévision par satellite |

| IPTV |

| Terrestre numérique (DTT) |

| OTT / Streaming |

| Diffusion 5G / Mobile |

| Décodeurs |

| Modules d'accès conditionnel |

| Téléviseurs connectés (système d'accès conditionnel intégré) |

| Clés de streaming / sans décodeur |

| Opérateurs de télévision payante |

| Agrégateurs de contenu / Plateformes OTT |

| Hôtellerie |

| Santé |

| Éducation et télévision de campus |

| Entreprise et télévision d'entreprise |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| ASEAN (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Afrique du Sud | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Système d'accès conditionnel à carte à puce | ||

| Système d'accès conditionnel sans carte | |||

| Solutions Simulcrypt hybrides | |||

| Système d'accès conditionnel en tant que service (SaaS) | |||

| Système d'accès conditionnel + multi-DRM unifié | |||

| Par type de réseau | Télévision par câble | ||

| Télévision par satellite | |||

| IPTV | |||

| Terrestre numérique (DTT) | |||

| OTT / Streaming | |||

| Diffusion 5G / Mobile | |||

| Par type d'appareil | Décodeurs | ||

| Modules d'accès conditionnel | |||

| Téléviseurs connectés (système d'accès conditionnel intégré) | |||

| Clés de streaming / sans décodeur | |||

| Par utilisateur final | Opérateurs de télévision payante | ||

| Agrégateurs de contenu / Plateformes OTT | |||

| Hôtellerie | |||

| Santé | |||

| Éducation et télévision de campus | |||

| Entreprise et télévision d'entreprise | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| ASEAN (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie) | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Nigeria | ||

| Afrique du Sud | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'accès conditionnel ?

La taille du marché des systèmes d'accès conditionnel s'établit à 6,03 milliards USD en 2025.

Quelle région est en tête du marché des systèmes d'accès conditionnel ?

L'Asie-Pacifique détient la plus grande part à 42,5 % en 2024 et est également la région à la croissance la plus rapide.

Quel segment technologique connaît la croissance la plus rapide ?

Le système d'accès conditionnel en tant que service progresse à un CAGR de 8,5 % jusqu'en 2030 grâce à sa tarification favorable aux dépenses d'exploitation.

Comment les plateformes de streaming influencent-elles la demande en matière de systèmes d'accès conditionnel ?

L'essor des services OTT et FAST, croissant à un CAGR de 7,9 %, pousse la demande de solutions multi-DRM et de système d'accès conditionnel unifiées sur tous les appareils.

Quels sont les principaux freins à la croissance du marché ?

La saturation des abonnés en Amérique du Nord et en Europe occidentale et le coût élevé de la mise à niveau des décodeurs hérités pèsent sur l'expansion à court terme.

Qui sont les acteurs clés du secteur des systèmes d'accès conditionnel ?

Nagravision, Irdeto et Synamedia sont en tête du marché, combinant chacun le système d'accès conditionnel traditionnel avec des services anti-piratage et de tatouage numérique pilotés par l'IA.

Dernière mise à jour de la page le: