Taille et part du marché des zéolithes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.58 Milliards de dollars |

| Taille du Marché (2031) | 11.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des zéolithes par Mordor Intelligence

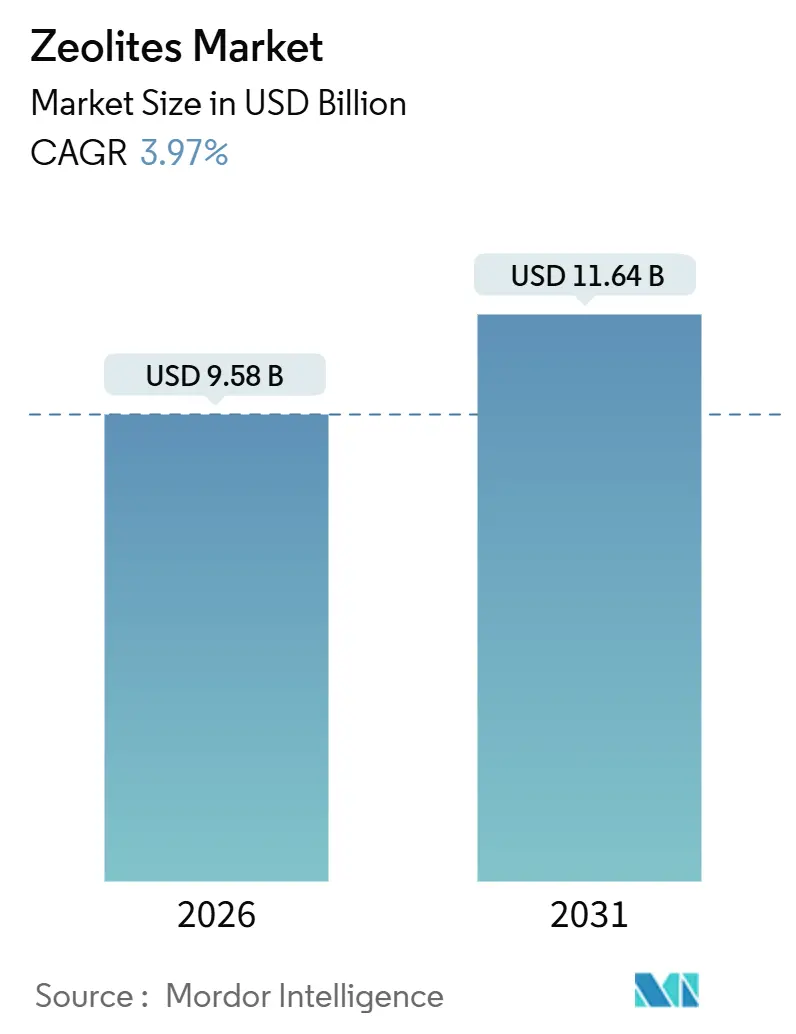

La taille du marché des zéolithes est estimée à 9,58 milliards USD en 2026 et devrait atteindre 11,64 milliards USD d'ici 2031, à un CAGR de 3,97 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière masque un pivot clair vers des niches à haute valeur ajoutée, les catalyseurs de craquage catalytique fluide (FCC), les adsorbants à tamis moléculaire et les grades membranaires émergents captant l'essentiel des dépenses supplémentaires. La clinoptilolite naturelle sous-tend encore les volumes en vrac, mais les structures synthétiques gagnent des parts de marché car les opérateurs pétrochimiques exigent des ratios Si/Al précis et des tolérances de capacité d'échange cationique strictes. La consolidation remodèle la dynamique concurrentielle après que W.R. Grace a cédé son unité de catalyseurs à CCMP Capital en 2024, signalant que les acteurs établis souhaitent se retirer des produits banalisés à faibles marges. Les investissements parallèles en recherche et développement dans l'ingénierie cristalline hiérarchique, notamment la plateforme X3D de BASF, visent à défendre les marges des catalyseurs face aux entrants asiatiques axés sur les coûts.

Principaux enseignements du rapport

- Par type de produit, les grades naturels ont dominé avec 55,12 % de la part de marché des zéolithes en 2025 ; les grades synthétiques devraient se développer à un CAGR de 5,67 % jusqu'en 2031.

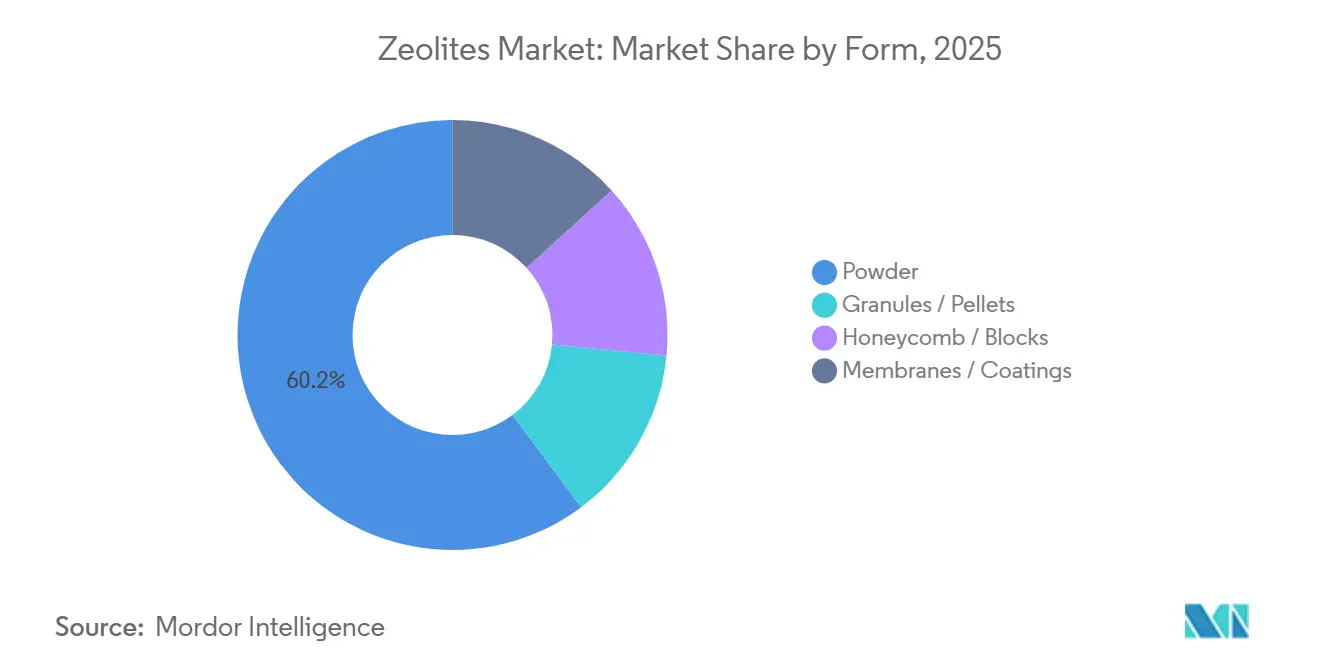

- Par forme, les poudres ont représenté 60,23 % de la taille du marché des zéolithes en 2025, tandis que les membranes et revêtements ont enregistré le CAGR le plus rapide à 6,21 % jusqu'en 2031.

- Par application, les catalyseurs ont représenté 35,27 % de la part des revenus en 2025, tandis que les adsorbants devraient progresser à un CAGR de 5,69 % jusqu'en 2031.

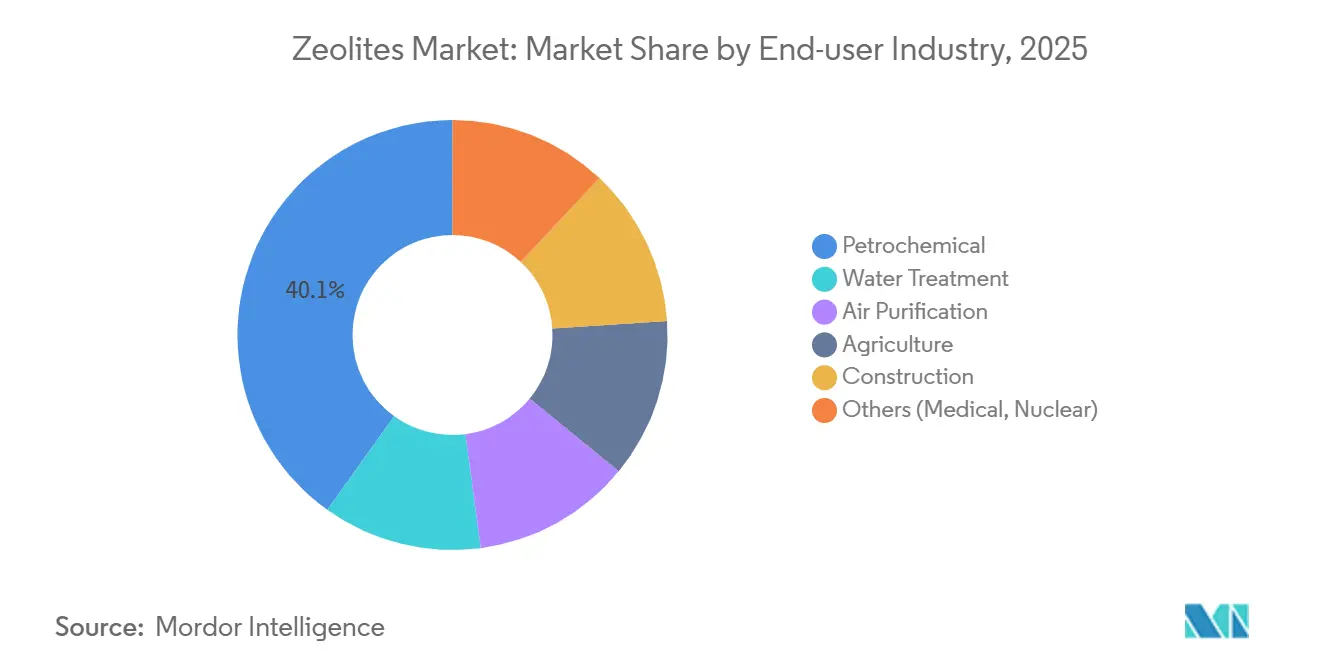

- Par utilisateur final, les produits pétrochimiques ont représenté 40,12 % de la demande en 2025, mais le traitement de l'eau devrait croître à un CAGR de 6,68 % jusqu'en 2031.

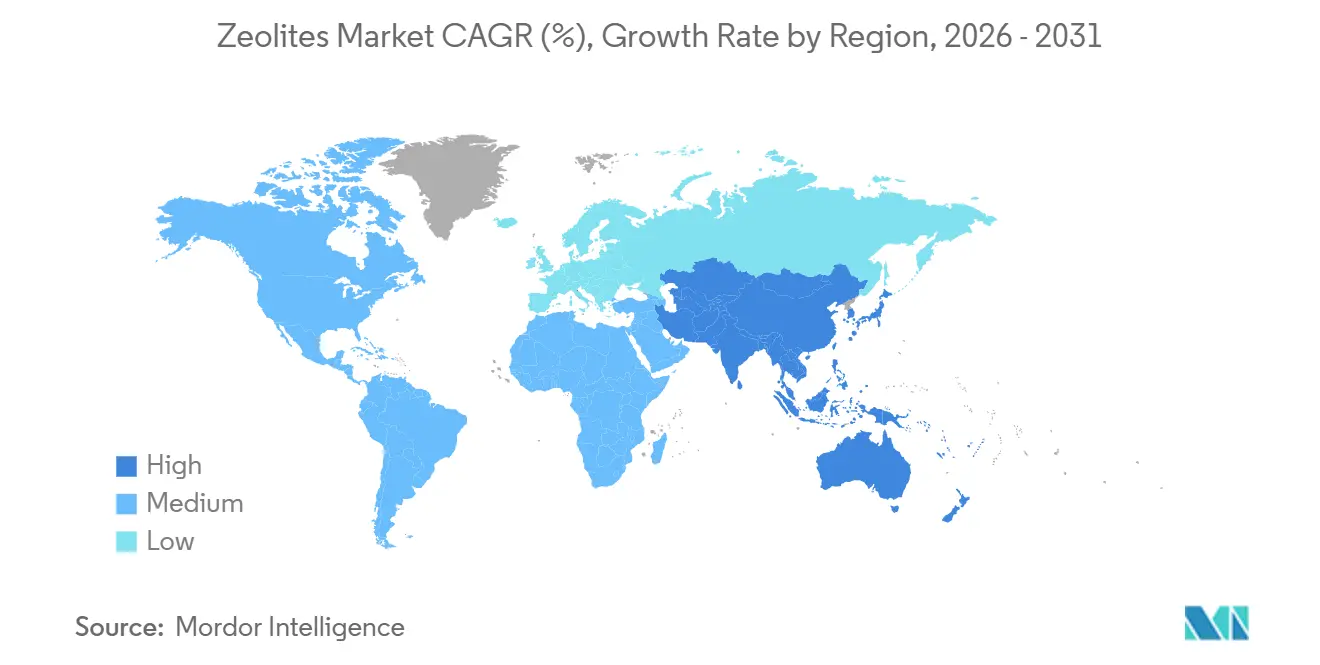

- Par géographie, l'Asie-Pacifique a capté 45,26 % de la demande du marché des zéolithes en 2025 et devrait croître à un CAGR de 6,23 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des zéolithes

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en faveur des détergents sans phosphate | +0.8% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante dans le traitement de l'eau et des eaux usées | +1.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Utilisation significative dans le craquage catalytique FCC | +1.3% | Cœur Asie-Pacifique, CCG, extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Ajouts de capacités pétrochimiques en Chine et dans le CCG | +1.5% | Chine, Arabie Saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Membranes de zéolithes pour la purification de l'hydrogène bas carbone | +0.4% | Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur des détergents sans phosphate

Le règlement européen 648/2004 impose l'étiquetage de la zéolithe A, incitant Procter & Gamble, Unilever et Henkel à convertir plus de 80 % des détergents en poudre vers des formulations sans phosphate[1]Parlement européen, "Règlement 648/2004 relatif aux détergents," EUR-Lex, eur-lex.europa.eu. Les fabricants de détergents bénéficient d'une double fonctionnalité, car les zéolithes tamponnent l'alcalinité tout en séquestrant les ions de dureté, permettant aux formulateurs de réduire les charges globales en tensioactifs jusqu'à 15 %. La réglementation stimule la demande de remplacement en Europe et en Amérique du Nord et est désormais reproduite dans les marchés d'Asie du Sud-Est, notamment en Indonésie et au Vietnam. En conséquence, le marché des zéolithes bénéficie d'un plancher de croissance vital, piloté par les politiques, pour les agents de construction de détergents. Les producteurs synthétiques tels que Zeolyst International bénéficient de contrats d'approvisionnement à long terme qui stabilisent les taux d'utilisation même lors des cycles des produits chimiques de base.

Demande croissante dans le traitement de l'eau et des eaux usées

Les mises à jour des permis du Système national d'élimination des rejets de polluants des États-Unis ont resserré les limites d'ammoniac en dessous de 1 mg/L, orientant les services publics vers des colonnes de clinoptilolite qui offrent des isothermes d'échange ionique prévisibles[2]Agence de protection de l'environnement des États-Unis, "Mises à jour des permis NPDES," EPA, epa.gov. St. Cloud Mining rapporte que les volumes de traitement de l'eau ont augmenté à 35 % des expéditions en 2024, contre 28 % en 2022. L'économie de la régénération favorise également les zéolithes, car le recyclage de la saumure restaure jusqu'à 90 % de la capacité d'échange, tandis que les modernisations à boues activées peuvent coûter plusieurs fois plus cher. Les révisions parallèles de la directive européenne sur le traitement des eaux urbaines résiduaires maintiennent l'attention sur la conformité en matière de rejets d'ammonium et de métaux lourds, soutenant la croissance à long terme.

Utilisation significative dans le craquage catalytique FCC

Les unités FCC consomment environ 600 000 t de zéolithes de type Y ultrastable échangées aux terres rares chaque année, soutenant les rendements en essence et en propylène dans les raffineries modernes. Saudi Aramco a démontré une augmentation de 12 % du rendement en propylène en associant l'USY à des additifs ZSM-5 à Ras Tanura. Honeywell UOP et Albemarle utilisent un séchage par atomisation propriétaire pour intégrer des cristaux dans des matrices résistantes à l'attrition, remportant des contrats d'approvisionnement pluriannuels en Chine et dans le CCG. Cette utilisation assure un socle stable et à haute marge pour le marché des zéolithes, même si la demande mondiale d'essence se stabilise.

Ajouts de capacités pétrochimiques en Chine et dans le CCG

La capacité de raffinage chinoise a atteint 18,5 millions de bpj en 2023, et des projets tels que le complexe de 400 000 bpj de Yulong Petrochemical élargissent la demande de catalyseurs FCC. Les expansions du CCG à Ruwais et Jafurah ancrent une demande similaire, et la plupart des opérateurs qualifient les catalyseurs au moins un an avant l'achèvement mécanique, ce qui concentre les commandes sur les fournisseurs. Les fabricants locaux de catalyseurs tels que Huiying Chemical et Ningbo Jiahe gagnent des parts grâce à leur proximité et à leurs avantages en termes de coûts, défiant les acteurs occidentaux établis et accélérant le réalignement des approvisionnements régionaux.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité du gel de silice et du charbon actif à faible coût | -0.6% | Mondial, accent sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en zéolithes aux terres rares (La, Ce) | -1.0% | Mondial | Long terme (> 2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité du gel de silice et du charbon actif à faible coût

Le gel de silice est moins cher que les zéolithes synthétiques de 20 à 30 % dans les emballages de contrôle de l'humidité, tandis que le charbon actif domine l'élimination des composés organiques volatils en raison de sa macroporosité. Pour les acheteurs sensibles aux coûts dans les dessiccants de construction, l'avantage de prix l'emporte souvent sur les avantages de régénération des zéolithes, limitant l'expansion du marché des zéolithes. Les producteurs de grade catalytique répondent avec des adsorbants hybrides qui fusionnent la sélectivité des zéolithes avec la capacité du carbone, mais l'adoption reste de niche.

Fragilité de la chaîne d'approvisionnement en zéolithes aux terres rares

La Chine raffine jusqu'à 95 % du lanthane et du cérium mondiaux, et les contrôles à l'exportation de 2025 ont fait augmenter les prix de l'oxyde de lanthane de 31 %. Les fabricants de catalyseurs FCC ont testé des formulations à faible teneur en La, mais les premiers essais ont révélé des pénalités de sélectivité du coke que les raffineries rejettent. Les projets non chinois chez Lynas et MP Materials ne dépasseront pas 15 % de part avant 2027, prolongeant l'exposition et réduisant les marges du marché des zéolithes liées aux intrants en terres rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades synthétiques dépassent leurs homologues naturels

Les structures synthétiques représentaient 44,88 % des revenus de 2025 et devraient croître à un CAGR de 5,67 %, soit le double du rythme des homologues naturels. La taille du marché des zéolithes attribuée aux grades synthétiques est portée par les catalyseurs pétrochimiques, où la précision de la composition améliore l'économie des rendements. Le catalyseur X3D de BASF intègre des nano-zéolithes dans une alumine hiérarchique, améliorant la diffusion et réduisant le dépôt de coke, une caractéristique premium évidente. La clinoptilolite naturelle conserve des avantages de coût dans l'agriculture et le traitement de base de l'eau, mais les utilisateurs en aval recherchent une reproductibilité d'échange ionique plus stricte que les mines ne peuvent garantir.

Les différentiels de prix restent importants, les cristaux synthétiques commandant des prix unitaires 2 à 3 fois plus élevés, une dynamique qui maintient le tonnage de zéolithes naturelles dominant mais les revenus mixtes. La communication sur la durabilité favorise les ventes de grades naturels car l'exploitation minière consomme 40 à 50 % moins d'énergie que la synthèse hydrothermale, mais le contrôle réglementaire exige désormais des analyses de métaux traces même pour un usage agricole. Sur l'horizon de prévision, la répartition se rééquilibrera probablement vers une part de volume égale de 50-50 à mesure que les catalyseurs spéciaux se développent plus rapidement que les produits en vrac.

Par forme : les poudres dominent tandis que les membranes s'accélèrent

Les grades en poudre ont conservé 60,23 % de la part de marché des zéolithes en 2025 en servant les producteurs de détergents, de catalyseurs et d'adsorbants qui privilégient des distributions granulométriques étroites. Les granulés et pastilles dominent les sécheurs à lit fixe où une faible perte de charge est importante. Les formats membranes et revêtements, bien que représentant seulement quelques pourcents en volume, se développeront à un CAGR de 6,21 %, portés par des projets de décarbonation nécessitant des séparations cinétiques.

Les éléments tubulaires de type DDR de Resonac Holdings purifient déjà les flux d'hydrogène à une pureté de 99,99 % dans des installations pilotes japonaises. Les directives ISO 22734 standardisent les tests de membranes de séparation de gaz, ajoutant une rigueur de certification qui devrait accélérer une adoption plus large. Les obstacles à l'investissement persistent, les coûts des modules installés avoisinant 800 USD par m², mais les premiers adoptants dans les pôles pétrochimiques valorisent une intensité énergétique plus faible par rapport à l'adsorption modulée en pression.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : les catalyseurs ancrent les revenus, les adsorbants mènent la croissance

Les catalyseurs représentaient 35,27 % des ventes de 2025, reflétant une utilisation intensive du FCC où les structures USY et ZSM-5 ajustent les objectifs d'essence et de propylène. La taille du marché des zéolithes attachée aux adsorbants affiche cependant un CAGR robuste de 5,69 %, dépassant toutes les autres applications. Les services publics modernisent les colonnes de clinoptilolite pour respecter des limites d'ammoniac strictes, tandis que les producteurs de gaz industriels installent des lits à tamis moléculaire pour la déshydratation et l'élimination du CO₂.

La demande de détergents reste stable car la zéolithe A est bien établie comme principal substitut du phosphate dans les formulations en poudre. La valorisation du biogaz apparaît comme une niche prometteuse, car les lits de zéolithes peuvent éliminer simultanément le CO₂ et le H₂S, offrant un allègement des dépenses d'investissement par rapport aux systèmes à amines. L'exposition des catalyseurs à la volatilité des terres rares reste le principal frein susceptible de modérer les marges globales du segment.

Par utilisateur final : la pétrochimie domine, le traitement de l'eau progresse fortement

Les opérateurs pétrochimiques ont absorbé 40,12 % de la consommation de 2025, portés par les installations de raffineries et de vapocraqueurs en Chine et dans le CCG. Les services publics de l'eau enregistrent cependant le CAGR le plus rapide à 6,68 % alors que les installations vieillissantes en Amérique du Nord et en Europe modernisent leurs lignes de traitement tertiaire. L'agriculture absorbe des volumes à un chiffre moyen pour les compléments alimentaires et les amendements du sol.

L'adoption dans la construction est régulière, les zéolithes naturelles étant substituées dans les mélanges de béton pour atténuer la réaction alcali-silice et réduire l'utilisation du ciment Portland. Les niches de purification de l'air, notamment l'abattement des composés organiques volatils dans les usines de semi-conducteurs, offrent des marges plus élevées mais un tonnage absolu faible. Le secteur des zéolithes adapte de plus en plus les produits composites pour traiter plusieurs contaminants, une stratégie qui résonne auprès des acheteurs municipaux contraints par des limites de dépenses d'investissement.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 45,26 % de la demande du marché des zéolithes en 2025 et progressera à un CAGR de 6,23 % jusqu'en 2031. Les complexes Shenghong Petrochemical et Yulong de Chine ajoutent d'importantes unités FCC, tandis que les plans Aramco-SINOPEC-Fujian sécurisent l'approvisionnement local en catalyseurs. Le Japon et la Corée du Sud pilotent des projets de membranes pour le ravitaillement en hydrogène, et l'Inde accélère l'adoption de la clinoptilolite dans le cadre de modernisations nationales des eaux usées.

Le marché des zéolithes en Amérique du Nord est influencé par la production de zéolithes naturelles de St. Cloud Mining de 42 000 à 45 000 tonnes par an et par les règles strictes de l'EPA sur l'ammoniac. Les valorisateurs de sables bitumineux du Canada maintiennent une demande stable en catalyseurs, tandis que la modernisation des raffineries mexicaines sous Pemex ajoute des volumes supplémentaires. La part de l'Europe reflète celle de l'Amérique du Nord, avec les agents de construction de détergents et les réglementations sur l'eau soutenant la croissance de base ; les projets pilotes de membranes liés à la Stratégie hydrogène de l'UE pourraient libérer un potentiel haussier une fois que les prix des modules auront baissé.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique contribuent collectivement au solde. L'agrobusiness brésilien valorise la clinoptilolite pour la rétention de l'humidité du sol, tandis que les mines de cuivre chiliennes déploient des lits de zéolithes dans le traitement de l'eau des bassins de résidus. Les mégaprojets pétrochimiques du CCG tels que Ruwais et Jafurah sécurisent des contrats pluriannuels de zéolithes synthétiques qui sous-tendent la planification des capacités des fournisseurs. Les services publics sud-africains testent des colonnes de zéolithes pour l'élimination des métaux lourds, et les modernisations des raffineries égyptiennes élargissent la demande de catalyseurs malgré une demande régionale d'essence plus faible.

Paysage concurrentiel

Le marché des zéolithes présente une consolidation modérée, avec des alliances stratégiques favorisant l'intégration de la technologie des catalyseurs dans les initiatives d'économie circulaire. Les acteurs régionaux en Chine et en Inde élargissent leurs capacités de production à des taux de croissance à deux chiffres, tirant parti des avantages de coûts pour concurrencer les acteurs établis dans les grades de poudre banalisés. De plus, certaines entreprises se diversifient dans des segments à haute valeur ajoutée tels que les produits membranaires et les applications biomédicales, comme le démontrent les formulations de détoxification gastro-intestinale de PMA-Zeolite. À mesure que les marchés des membranes et des adsorbants spéciaux arrivent à maturité, les opportunités d'acquisition devraient augmenter. Les petites entreprises manquant d'échelle opérationnelle pourraient devenir des cibles d'acquisition, permettant aux acteurs plus importants d'accélérer la commercialisation de produits avancés.

Leaders du secteur des zéolithes

W. R. Grace & Co.

BASF

Honeywell International Inc.

Clariant

Tosoh Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BASF a dévoilé la production pilote de son catalyseur de zéolithe hiérarchique X3D de troisième génération, ciblant les unités FCC cherchant des rendements en propylène plus élevés à des niveaux de terres rares plus faibles.

- Juin 2024 : Resonac Holdings a confirmé la montée en puissance des modules de membranes de type DDR et a fixé un objectif de coût de 600 USD/m² d'ici 2027 pour renforcer la pénétration du ravitaillement en hydrogène.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché mondial des zéolithes comme la valeur générée par les ventes de structures aluminosilicatées naturellement extraites ou synthétisées industriellement qui fonctionnent comme tamis moléculaires, échangeurs d'ions et catalyseurs acides solides dans des applications en vrac et de spécialité. Selon Mordor Intelligence, le dimensionnement couvre les formes en poudre, pastilles, blocs et membranes vendues dans les détergents, catalyseurs, adsorbants, traitement de l'eau, pétrochimie, construction, agriculture et utilisations finales connexes dans 15 grands pays.

Exclusion du périmètre : les autres aluminosilicates cristallins qui ne sont pas classifiés par l'Association internationale des zéolithes sont laissés en dehors du périmètre.

Aperçu de la segmentation

- Par type de produit

- Zéolithe naturelle

- Zéolithe synthétique

- Par forme

- Poudre

- Granulés / Pastilles

- Nid d'abeille / Blocs

- Membranes / Revêtements

- Par application

- Adsorbants

- Catalyseurs

- Détergents

- Autres applications (raffinage et biogaz)

- Par secteur d'utilisation finale

- Traitement de l'eau

- Purification de l'air

- Agriculture

- Pétrochimie

- Construction

- Autres (médical, nucléaire)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des producteurs, des formulateurs de détergents, des acheteurs de catalyseurs pour raffineries et des ingénieurs de services publics de l'eau en Asie-Pacifique, en Amérique du Nord et en Europe nous ont permis de recouper les écarts de volume, les prix contractuels typiques, la pression des substituts et les plans de capacité futurs. Des enquêtes de suivi par e-mail ont capturé les fourchettes de prix de vente moyens et les spécifications de pureté émergentes, permettant aux analystes de Mordor de combler les lacunes de données et d'affiner les hypothèses de scénarios.

Recherche documentaire

Nous avons commencé par les portails statistiques publics, les codes d'expédition UN Comtrade pour les minéraux aluminosilicatés, les tendances de tonnage de l'Annuaire des minéraux de l'USGS et les données de production PRODCOM d'Eurostat, car ils révèlent les flux commerciaux et les clusters de production régionaux. Les notes des associations professionnelles de l'Association internationale des zéolithes et de l'American Chemistry Council nous ont ensuite aidés à aligner la nomenclature des structures et les grades de pureté avec les classifications commerciales. Les rapports annuels 10-K des entreprises, certaines familles de brevets accessibles via Questel et les communiqués de presse archivés sur Dow Jones Factiva ont complété les informations sur les prix, les capacités et les technologies.

Pour évaluer la demande, les analystes ont examiné les documents réglementaires, le règlement européen sur les détergents et les mandats sans phosphate de la Chine, ainsi que les tableaux de bord d'investissement dans les eaux usées de la Banque mondiale, reliant ainsi les déclencheurs politiques à la consommation. Les sources répertoriées sont illustratives ; des dizaines d'autres références publiques et propriétaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant calibré commence par la production régionale plus le commerce net pour reconstruire la consommation apparente, suivi de facteurs de pénétration spécifiques aux applications (par exemple, kg de zéolithes par tonne de détergent en poudre, catalyseurs par baril de pétrole raffiné). Les agrégations ascendantes des fournisseurs et les vérifications par échantillonnage du prix de vente moyen × volume servent de garde-fous, et les lacunes dans les niches peu documentées sont comblées par des moyennes triangulées à partir des fourchettes de prix des entretiens. Les variables clés telles que les tendances de débit brut, la production de détergents en poudre, les dépenses de réutilisation de l'eau industrielle, la dérive standard du prix de vente moyen et les taux de substitution naturel-synthétique alimentent un moteur de régression multivariée qui projette la demande jusqu'en 2030. Lorsque les séries statistiques sont manquantes, nous interpolons en utilisant des moyennes mobiles sur trois ans validées lors d'appels d'experts.

Validation des données et cycle de mise à jour

Avant la publication, les résultats passent par des contrôles d'anomalies, des vérifications de variance par rapport aux indices externes et une révision par les pairs en deux étapes. Nous actualisons tous les douze mois ou plus tôt si des chocs sur les matières premières, des ajouts majeurs de capacités ou des changements réglementaires modifient la base de référence. Un analyste réexécute le modèle juste avant la livraison au client afin que vous receviez la vue la plus actuelle.

Pourquoi la base de référence des zéolithes de Mordor inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur ce qui compte comme zéolithe, les applications qu'elles comptabilisent et la rapidité avec laquelle elles actualisent leurs modèles.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les prix de vente moyens des agents de construction de détergents dans des pools de tensioactifs plus larges, d'autres appliquent une croissance agressive du débit des raffineries ou s'appuient sur des entretiens non publiés avec des fournisseurs sans validation commerciale publique, et beaucoup bloquent les modèles sur des intervalles de trois ans alors que Mordor met à jour annuellement. Les années de conversion des devises et les traitements de l'inflation élargissent encore les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,56 milliards USD, 2025 | ||

| 14,74 milliards USD, 2024 | Cabinet de conseil mondial A | Inclut les aluminosilicates de type zéolithe et regroupe les catalyseurs spéciaux, contrôles croisés commerciaux limités |

| 8,96 milliards USD, 2024 | Société de données de marché B | Exclut les zéolithes naturelles de grade construction et utilise des prix de vente moyens statiques fixés en 2022 |

La comparaison montre que, tandis que d'autres estimations varient largement, le périmètre rigoureux de Mordor, la modélisation par méthodes mixtes et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des zéolithes d'ici 2031 ?

La valeur devrait atteindre 11,64 milliards USD en 2031, reflétant un CAGR de 3,97 % par rapport à la base de référence de 2026.

Quel segment d'utilisation finale devrait se développer le plus rapidement jusqu'en 2031 ?

Le traitement de l'eau est en tête avec un taux de croissance annuel composé de 6,68 %, alimenté par des limites de rejet d'ammoniac plus strictes en Amérique du Nord et en Europe.

Pourquoi les zéolithes synthétiques gagnent-elles des parts sur les grades naturels ?

Les catalyseurs pétrochimiques et les adsorbants à tamis moléculaire nécessitent des ratios Si/Al précis et une capacité d'échange cationique constante, des avantages qui sous-tendent un CAGR de 5,67 % pour les structures synthétiques.

Quel risque d'approvisionnement en terres rares affecte les producteurs de catalyseurs FCC ?

Le raffinage du lanthane et du cérium est fortement concentré en Chine, et les contrôles à l'exportation de 2025 ont fait augmenter les prix de l'oxyde de lanthane de 31 %, resserrant les marges des catalyseurs FCC échangés aux terres rares.

À quelle vitesse les membranes de zéolithes devraient-elles croître ?

Les formats membranes et revêtements devraient afficher un CAGR de 6,21 % à mesure que les projets pilotes de purification de l'hydrogène se développent et que les coûts diminuent vers 600 USD par mètre carré.

Quelle région ajoutera la plus grande demande supplémentaire d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,23 %, portée par les ajouts continus de capacités de raffinage et pétrochimiques en Chine et dans le CCG.

Dernière mise à jour de la page le: