Taille et part de marché des membranes élastomères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.72 Milliards de dollars |

| Taille du Marché (2031) | 41.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes élastomères par Mordor Intelligence

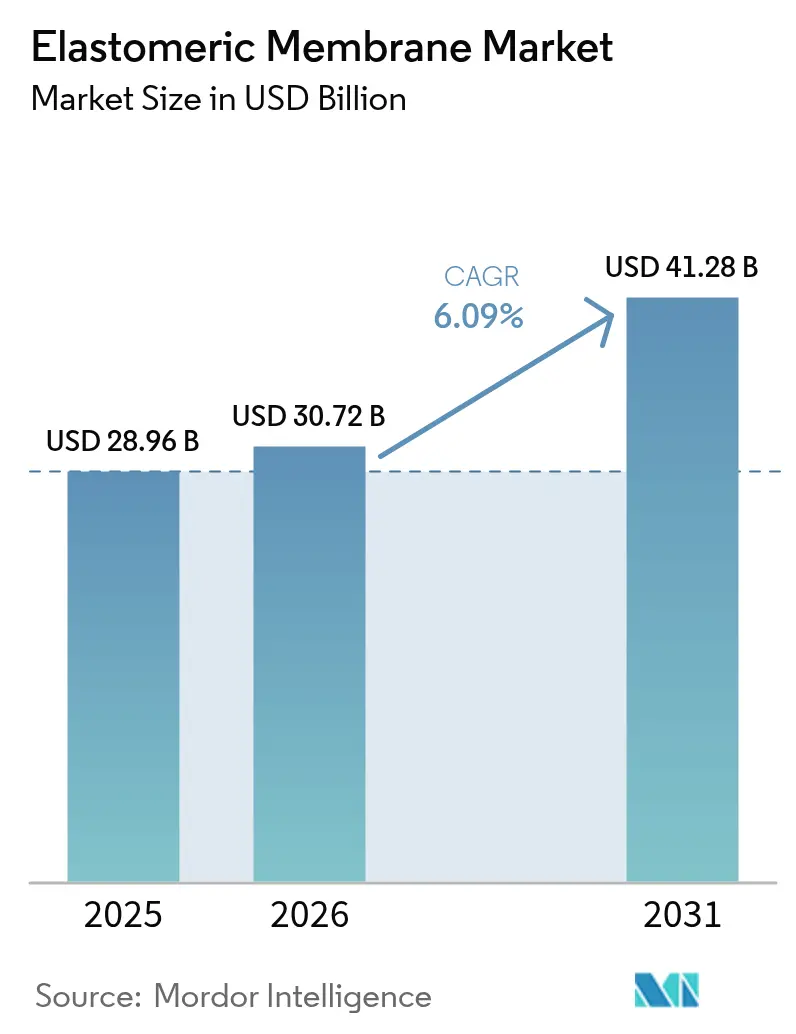

La taille du marché des membranes élastomères devrait croître de 28,96 milliards USD en 2025 à 30,72 milliards USD en 2026 et devrait atteindre 41,28 milliards USD d'ici 2031, à un TCAC de 6,09 % sur la période 2026-2031. La demande progresse parce que les projets de réhabilitation dépassent désormais l'activité de construction neuve dans les économies matures, tandis que les gouvernements du monde entier renforcent les réglementations en matière d'efficacité énergétique qui préconisent des membranes à faible perméabilité avec une haute réflectance solaire. Le choix technologique est désormais guidé par les performances plutôt que par le prix, les entrepreneurs cherchant à limiter leur responsabilité à une époque de conditions météorologiques volatiles. Les solutions à application liquide gagnent des parts de marché grâce à leur pose sans joint sur les substrats existants, et les fournisseurs capables de documenter des garanties de 20 ans ou plus sont privilégiés dans les grands appels d'offres. L'avantage concurrentiel se déplace vers les entreprises qui combinent l'innovation en matière de polymères avec un support technique sur site, reflétant la complexité croissante de la prescription des membranes pour les enveloppes à haute performance.

Principaux enseignements du rapport

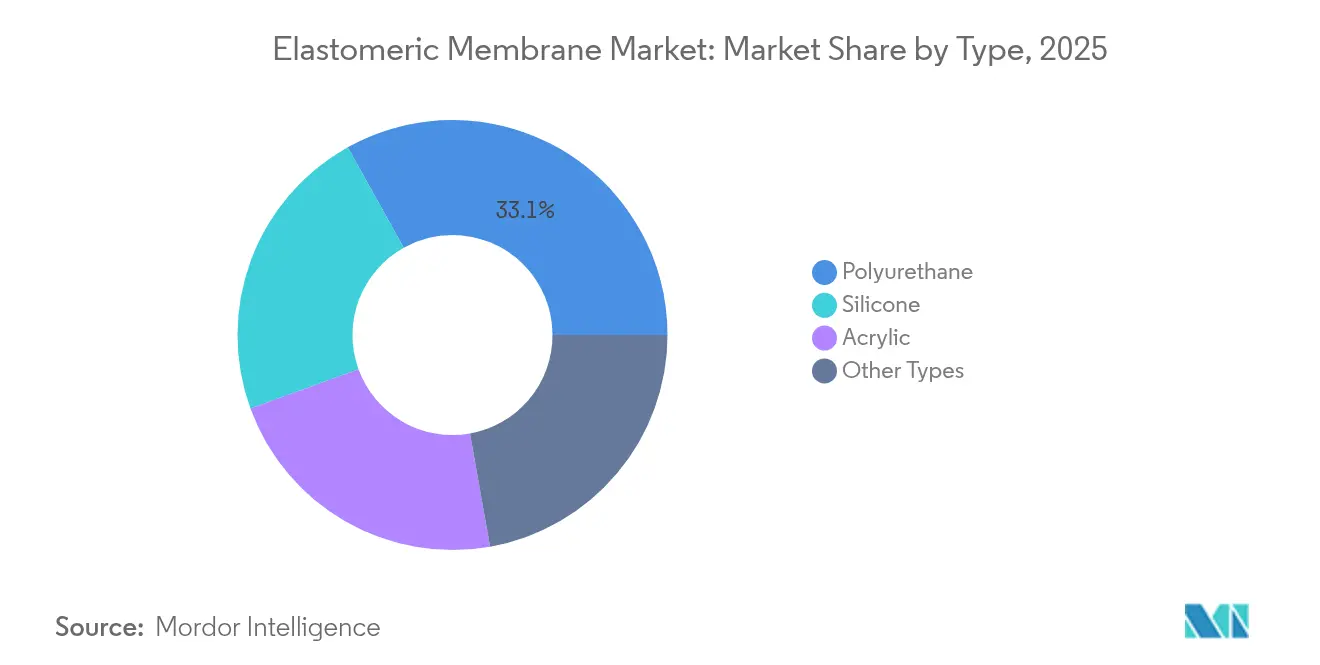

- Par type, le polyuréthane a capturé 33,10 % de la part de revenus du marché des membranes élastomères en 2025, tandis que la silicone devrait se développer à un TCAC de 6,44 % jusqu'en 2031.

- Par application, la toiture a représenté 51,05 % de la taille du marché des membranes élastomères en 2025, tandis que les zones humides progressent à un TCAC de 6,83 % jusqu'en 2031.

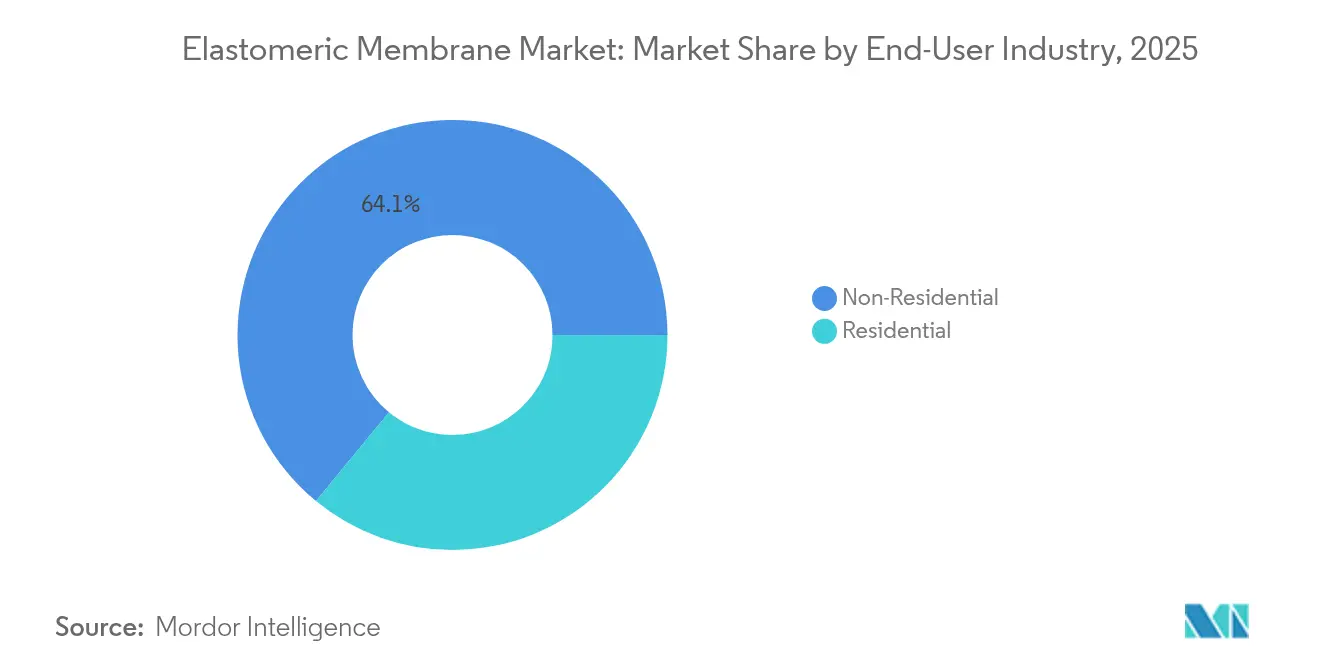

- Par utilisateur final, le non-résidentiel a représenté 64,05 % de la demande en 2025 ; le résidentiel est le segment d'utilisateurs à la croissance la plus rapide, avec un TCAC de 6,55 % jusqu'en 2031.

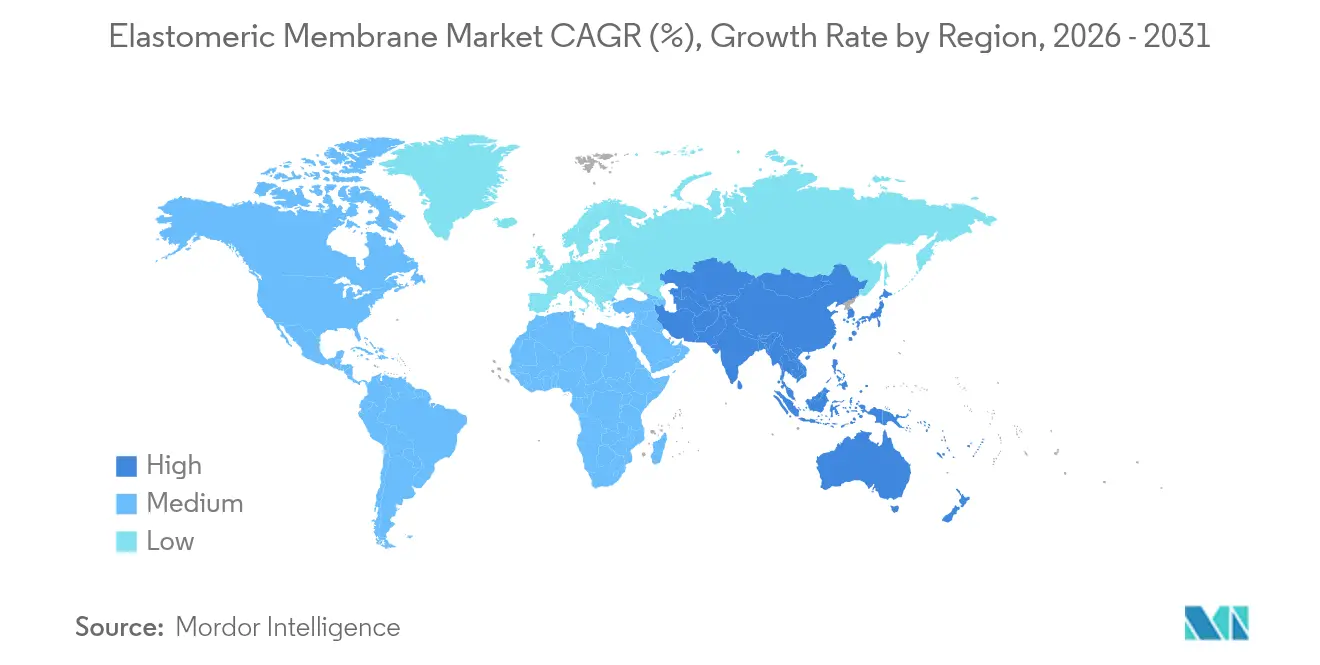

- Par géographie, l'Asie-Pacifique était en tête avec 35,40 % de la part de marché des membranes élastomères en 2025 et affiche un TCAC de 6,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des membranes élastomères

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de solutions d'imperméabilisation durables dans la réhabilitation des infrastructures | +1.80% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance rapide de la construction urbaine et commerciale | +2.10% | Cœur de l'APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Réglementations strictes en matière d'efficacité énergétique et de construction verte | +1.20% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Vieillissement du parc de toitures entraînant des activités de réfection | +0.90% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption des membranes à application liquide dans les constructions modulaires hors site | +0.60% | Mondial, gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'imperméabilisation durables dans la réhabilitation des infrastructures

La réhabilitation des infrastructures domine les agendas d'approvisionnement, les propriétaires remplaçant les membranes installées dans les années 1980 et 1990. Sika AG a enregistré une croissance de ses ventes de 13,5 % en EMEA et de 15,1 % dans les Amériques en 2024, principalement grâce à des travaux de réhabilitation prescrivant des revêtements haute performance sur des structures en béton. Les systèmes élastomères à application liquide en bénéficient car ils forment des barrières sans joint sur des substrats irréguliers sans démolition complète, réduisant les temps d'arrêt sur les ponts, tunnels et parkings. La volatilité climatique accroît encore les enjeux : les membranes doivent tolérer des cycles gel-dégel plus intenses et des événements météorologiques extrêmes sans se fissurer. Les défaillances pouvant entraîner des litiges coûteux, les prescripteurs exigent de plus en plus une couverture de garantie de 20 à 30 ans étayée par des données de performance sur le terrain. Les fournisseurs capables de certifier l'adhérence sur des substrats humides sont privilégiés dans les programmes de réparation rapide où les surfaces ne peuvent pas toujours être entièrement séchées.

Croissance rapide de la construction urbaine et commerciale

Le boom de la construction en Asie-Pacifique va au-delà du simple volume pour atteindre une sophistication technique accrue. Les plans directeurs des villes intelligentes exigent des membranes qui intègrent la protection contre l'humidité, la réflectivité thermique et, dans certains cas, la compatibilité photovoltaïque. Les promoteurs de tours d'habitation spécifient des membranes élastomères capables d'accommoder le balancement structurel sans fissuration, une enveloppe de performance que les feuilles bitumineuses traditionnelles atteignent rarement. Les entrepreneurs gérant des projets simultanés dans plusieurs provinces privilégient les systèmes aux protocoles d'application standardisés pour minimiser la formation continue, renforçant la préférence pour les polyuréthanes monocomposants et les silicones fournis avec des programmes d'installation certifiés par le fabricant. Un débordement de la demande est visible dans les pays du Conseil de coopération du Golfe où de grands complexes commerciaux s'inspirent de modèles de conception asiatiques.

Réglementations strictes en matière d'efficacité énergétique et de construction verte

Les régulateurs définissent désormais le choix de la membrane comme une décision de gestion énergétique. Le Titre 24 de la Californie, par exemple, impose une réflectance solaire vieillie de 0,63 et une émittance thermique de 0,75 pour les toitures à faible pente, excluant effectivement les membranes sombres ou non réfléchissantes de nombreuses prescriptions[1]Commission californienne de l'énergie, "Normes d'efficacité énergétique des bâtiments 2008", energy.ca.gov. Les directives européennes évoluent dans le même sens, et le Code national de construction australien exige des classes de performance nominatives pour l'imperméabilisation des zones humides[2]Conseil australien des codes de construction, "Partie 10.2 Imperméabilisation des zones humides", ncc.abcb.gov.au. Au-delà de la réflectivité, des systèmes de certification tels que LEED attribuent des points pour la recyclabilité et la faible teneur en carbone incorporé, incitant les fournisseurs à reformuler avec des matières premières biosourcées telles que le NORDEL REN EPDM de Dow lancé en 2025. Les propriétaires considèrent les membranes premium comme une couverture contre la hausse des tarifs énergétiques, équilibrant un coût initial plus élevé avec des charges de climatisation réduites.

Adoption des membranes à application liquide dans les constructions modulaires hors site

La construction modulaire repose sur des unités volumétriques assemblées en usine qui doivent être expédiées étanches aux intempéries. Les membranes à application liquide assurent une couverture continue sur les jonctions complexes créées par les modules boulonnés, éliminant les joints qui nécessiteraient autrement des bandes adhésives ou un soudage thermique. Des entrepreneurs européens expérimentant des écoles à énergie nette rapportent des réductions de délais d'exécution de trois jours par bloc lorsque les liquides remplacent les feuilles, les équipes évitant ainsi la fixation mécanique et les découpes. L'adoption mondiale devrait s'accélérer à mesure que les lignes de projection automatisées se développent dans les usines modulaires, soutenues par un contrôle qualité robotisé par imagerie qui vérifie l'épaisseur du film humide en temps réel.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Alternatives bitumineuses compétitives en termes de coût | -1.40% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénuries de compétences d'installation retardant les projets | -0.80% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des performances au feu sur certains polymères | -0.30% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Alternatives bitumineuses compétitives en termes de coût

Les feutres multicouches et les membranes en caoutchouc asphalté peuvent être inférieurs aux coûts des matériaux élastomères jusqu'à 50 %, un écart convaincant pour les propriétaires aux ressources limitées. Dans les économies émergentes, la main-d'œuvre reste bon marché et les équipes sont déjà formées aux systèmes à application par torche, réduisant les incitations à changer. Cependant, la hausse des pénalités de performance énergétique et des taxes carbone érode cet avantage de prix, car les toitures bitumineuses ne répondent souvent pas aux critères des toitures froides. Les fournisseurs de produits génériques répondent avec des granulés minéraux réfléchissants, mais ces revêtements se dégradent plus rapidement sous les UV, relançant les débats sur le coût du cycle de vie et soutenant indirectement les membranes élastomères.

Pénuries de compétences d'installation retardant les projets

Les membranes élastomères modernes nécessitent un mélange calibré, des vérifications de l'humidité du substrat et des fenêtres de température ambiante strictes. L'Association nord-américaine des entrepreneurs en toiture signale que les postes vacants pour les applicateurs qualifiés restent proches d'un niveau record sur une décennie, entraînant des retards de planification qui érodent les marges des entrepreneurs. Les fabricants accélèrent les programmes d'installation certifiée, fournissent des unités de mélange mobiles et intègrent des capteurs IoT qui enregistrent les conditions d'application pour la validation des garanties. Si ces mesures allègent le goulot d'étranglement, elles ajoutent des coûts et de la complexité, limitant l'adoption là où les écosystèmes d'entrepreneurs sont fragmentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination du polyuréthane face à l'innovation de la silicone

Le polyuréthane détenait 33,10 % de la part de marché des membranes élastomères en 2025, confirmant son statut de produit de référence pour les toitures commerciales et les parkings. La large disponibilité, la résistance à la traction équilibrée et la résistance chimique maintiennent les volumes élevés, notamment en réfection où l'adhérence au bitume vieilli est critique. Pourtant, les grades de silicone s'accélèrent à un TCAC de 6,44 %, les concepteurs privilégiant une stabilité UV supérieure et des températures de service de –50 °C à +200 °C, des qualités essentielles dans les climats désertiques ou alpins. La taille du marché des membranes élastomères pour la silicone devrait donc rattraper rapidement le polyuréthane, portée par la demande de toitures froides longue durée qui conservent leur réflectance solaire au-delà de dix ans. Les fournisseurs se différencient grâce à des chimies monocomposants à durcissement par l'humidité qui simplifient l'application et prolongent le temps ouvert en conditions humides.

L'innovation émerge également dans le domaine des contenus biosourcés et des chimies hybrides. La gamme NORDEL REN EPDM de Dow, fabriquée avec des bio-résidus selon la certification ISCC PLUS, illustre la manière dont le secteur des membranes élastomères s'aligne sur les objectifs de zéro émission nette tout en préservant les performances mécaniques. Les dispersions acryliques gagnent une traction de niche dans les programmes de rénovation résidentielle où les restrictions d'odeur excluent les systèmes à solvant, bien que leur allongement plus faible limite les applications structurelles. Dans l'ensemble, la concurrence se déplace de la résistance à la traction brute vers des données de durée de service démontrées selon des protocoles de vieillissement accéléré, encourageant des tests tiers transparents et des offres de garantie plus longues.

Par application : Le leadership de la toiture contesté par la croissance des zones humides

La toiture représentait 51,05 % de la valeur en 2025, reflétant des décennies d'expérience avec les feuilles et liquides élastomères sur les toitures commerciales à faible pente. Les propriétaires apprécient la facilité d'inspection, les réparations simples et la compatibilité avec les supports photovoltaïques. Cependant, les zones humides — salles de bains, balcons et locaux techniques — sont appelées à croître à un TCAC de 6,83 %, en faisant la tranche à la croissance la plus rapide du marché des membranes élastomères. Le Code national de construction australien stipule désormais des critères spécifiques de transmission de l'humidité pour les zones humides intérieures, poussant les constructeurs vers des membranes avec un allongement à la rupture plus élevé et une résistance aux chapes alcalines. Une réglementation similaire est en cours à Singapour et dans certaines parties de l'UE, élevant les barrières techniques à l'entrée.

La taille du marché des membranes élastomères pour les systèmes de zones humides augmentera à mesure que les tours résidentielles multifamiliales se multiplient et que les établissements de santé se rénovent pour le contrôle des infections, où des surfaces monolithiques et faciles à nettoyer sont obligatoires. La toiture reste néanmoins la plateforme de reconnaissance de marque où les fabricants prouvent leur crédibilité avant de se diversifier vers les corps de métier intérieurs. Les conceptions d'enveloppe intégrée émergentes encouragent les produits certifiés pour usages multiples, permettant aux entrepreneurs de gérer une seule référence de stock pour les toitures, les murs et les zones humides, réduisant les déchets et simplifiant la formation.

Par secteur d'utilisateur final : Domination du non-résidentiel dans un contexte d'accélération du résidentiel

Les clients non résidentiels — bureaux commerciaux, usines, infrastructures de transport — représentaient 64,05 % du chiffre d'affaires de 2025. Ce segment valorise les accords d'approvisionnement au niveau des entreprises, les garanties longues durée et les assemblages testés selon les normes FM 4470 ou EN 13501, des facteurs favorisant les grandes marques mondiales disposant de solides équipes techniques. Les infrastructures, notamment l'imperméabilisation des ponts et des tunnels, adoptent des feuilles EPDM personnalisées avec des profils nervurés qui se collent aux tabliers en béton, à l'instar des membranes pour ponts de Polyguard. Les échelles des projets et les financements du secteur public rendent ce canal moins sensible au prix initial.

La demande résidentielle gagne en dynamisme à un TCAC de 6,55 % en raison de codes de construction plus stricts qui imposent des barrières résistantes dans les zones humides et des revêtements de toiture réfléchissants pour réduire les charges de climatisation. Les propriétaires considèrent de plus en plus les membranes comme des investissements économisant l'énergie plutôt que comme des éléments de construction cachés. Les membranes acryliques conviviales pour les bricoleurs qui s'appliquent comme de la peinture élargissent la base adressable, mais les polyuréthanes monocomposants premium gagnent du terrain à mesure que les marchés du logement évoluent vers la construction en béton multi-étages où les joints de mouvement et les vibrations exigent un allongement plus important.

Analyse géographique

L'Asie-Pacifique a maintenu 35,40 % des dépenses mondiales en 2025 et progresse à un TCAC de 6,30 % jusqu'en 2031, faisant de la région le principal moteur du marché des membranes élastomères. Les programmes nationaux — de la Mission des villes intelligentes de l'Inde au Programme de bâtiments résilients de l'Australie — intègrent des critères d'imperméabilisation et d'atténuation des îlots de chaleur dans les appels d'offres de travaux publics, standardisant ainsi les membranes haute performance. Les producteurs locaux gravissent rapidement l'échelle technologique, licenciant des formulations européennes tout en développant des versions à coût réduit adaptées aux climats tropicaux ou de mousson. Les obligations de toiture verte de Singapour encouragent les membranes de toiture froide avec des additifs inhibiteurs de racines, une niche où les entreprises de la région APAC exportent désormais leur savoir-faire à l'échelle mondiale.

L'Amérique du Nord reste un marché premium axé sur la réfection et les mises à niveau dictées par les réglementations. La consolidation remodèle l'offre : Carlisle Companies a investi plus de 2 milliards USD entre 2024 et 2025 pour acquérir Henry Company, MTL Holdings et Plasti-Fab, associant les membranes à l'isolation et aux produits d'étanchéité pour fournir des packages d'enveloppe complets. Les codes énergétiques tels que ASHRAE 90.1 favorisent l'adoption des toitures froides, tandis que les assureurs récompensent les ratings de haute résistance aux impacts ; ces caractéristiques soutiennent l'adoption des membranes élastomères malgré la concurrence du bitume modifié moins cher.

Le secteur de la construction mature en Europe stimule l'innovation en matière de durabilité. Les architectes préconisent des systèmes EPDM annoncés pour durer 50 ans ou plus et être entièrement recyclables, en accord avec les réglementations sur l'économie circulaire. Les directives zéro émission nette dans le cadre du Pacte vert pour l'Europe renforcent les limites de réflectivité et de COV. Les taux de croissance sont inférieurs à ceux de l'APAC, mais la valeur par mètre carré est la plus élevée au monde. Pendant ce temps, le Moyen-Orient et l'Afrique tirent parti des investissements dans des méga-projets et des infrastructures résilientes au climat. Les Émirats arabes unis et l'Arabie saoudite consomment ensemble plus de la moitié des produits d'étanchéité et des membranes régionaux, stimulés par des décideurs recherchant la certification LEED ou Estidama. Les performances en climat chaud et la résistance à l'abrasion par le sable deviennent des arguments de vente essentiels.

Paysage concurrentiel

Le marché des membranes élastomères présente une consolidation modérée. Les cinq premiers fournisseurs contrôlent collectivement environ 58 % du chiffre d'affaires, menés par Sika AG, Carlisle Companies, Soprema Group, Dow et BASF, chacun utilisant une expansion par acquisition pour assembler des portefeuilles d'enveloppe de bout en bout. L'acquisition de Cromar Building Products par Sika en 2025 ajoute des matériaux de toiture traditionnels qui complètent ses gammes à application liquide, illustrant un pivot stratégique vers des offres « tout-en-un ». Carlisle, quant à lui, intègre les membranes dans un ensemble comprenant l'isolation rigide et les systèmes de bord métallique, promouvant des garanties de source unique attractives pour les entrepreneurs en conception-construction.

La différenciation technologique l'emporte sur l'échelle de capacité. Les concurrents de niche axés sur les systèmes de silicone à application liquide ou de polyurée remportent des projets où l'exposition UV extrême ou le retour rapide en service est critique. Les extensions de garantie à 30 ans deviennent des armes émergentes, soutenues par des ensembles de données de vieillissement accéléré et une surveillance à distance par scan d'humidité intégrée dans la surface de la membrane. Les références en matière de durabilité façonnent également la concurrence ; l'EPDM biosourcé de Dow offre aux prescripteurs un discours tangible de réduction carbone, tandis que BASF promeut des polyuréthanes sans solvant pour se conformer aux plafonds urbains de COV.

Les partenariats de distribution et les réseaux d'installateurs certifiés agissent comme des gardiens ; les fabricants qui forment les couvreurs et fournissent des audits qualité sur site obtiennent un pouvoir de fixation des prix, tandis que les fournisseurs génériques de produits restent exposés aux retards de projets et aux pénuries de compétences. La numérisation ajoute une nouvelle frontière : les fournisseurs intègrent désormais des données de lot codées par QR, permettant aux entrepreneurs de vérifier la durée de vie et les conditions d'installation via des applications mobiles, poussant le marché vers des chaînes d'approvisionnement traçables et garanties en termes de performance. Alors que la technologie et la durabilité dépassent la simple échelle de volume, les nouveaux entrants proposant des chimies spécialisées continuent d'exercer une pression sur les acteurs établis, garantissant que l'innovation produit plutôt que le prix reste le champ de bataille décisif.

Leaders du secteur des membranes élastomères

Sika AG

Carlisle Companies Inc.

Soprema Group

BASF

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sika a acquis Cromar Building Products, renforçant son portefeuille de systèmes de toiture et consolidant sa position dans le secteur européen des membranes. Cette acquisition élargit l'expertise de Sika dans les matériaux de toiture traditionnels tout en complétant ses solutions existantes de membranes élastomères.

- Juillet 2024 : Dow a lancé son NORDEL REN EPDM biosourcé lors du DKT 2024, développé à partir de bio-résidus pour réduire les émissions de Scope 3 tout en offrant des performances comparables aux matériaux vierges. Le processus de fabrication certifié ISCC PLUS représente une avancée majeure dans la production durable de membranes élastomères.

Périmètre du rapport mondial sur le marché des membranes élastomères

Le rapport sur le marché des membranes élastomères comprend :

| Polyuréthane |

| Acrylique |

| Silicone |

| Autres types |

| Résidentiel | |

| Non résidentiel | Commercial |

| Industriel | |

| Infrastructures |

| Toitures |

| Murs |

| Zones humides |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polyuréthane | |

| Acrylique | ||

| Silicone | ||

| Autres types | ||

| Par secteur d'utilisateur final | Résidentiel | |

| Non résidentiel | Commercial | |

| Industriel | ||

| Infrastructures | ||

| Par application | Toitures | |

| Murs | ||

| Zones humides | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des membranes élastomères ?

La taille du marché des membranes élastomères s'établit à 30,72 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître au cours des cinq prochaines années ?

La valeur mondiale devrait croître à un TCAC de 6,09 %, pour atteindre 41,28 milliards USD d'ici 2031.

Quelle région géographique est en tête de la consommation ?

L'Asie-Pacifique détient 35,40 % des dépenses mondiales et affiche le TCAC régional le plus rapide à 6,30 %.

Quelle application connaît la croissance la plus rapide ?

La demande d'imperméabilisation des zones humides devrait croître à un TCAC de 6,83 %, dépassant la toiture.

Quels facteurs limitent le plus l'adoption ?

Les feuilles bitumineuses compétitives en termes de coût et les pénuries d'installateurs qualifiés restent les principales contraintes.

Comment les fournisseurs répondent-ils aux objectifs de durabilité ?

Les entreprises leaders introduisent des chimies biosourcées ou sans solvant et publient des bilans carbone de tiers pour répondre aux spécifications de construction verte.

Dernière mise à jour de la page le: