Taille et part du marché des plastiques techniques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

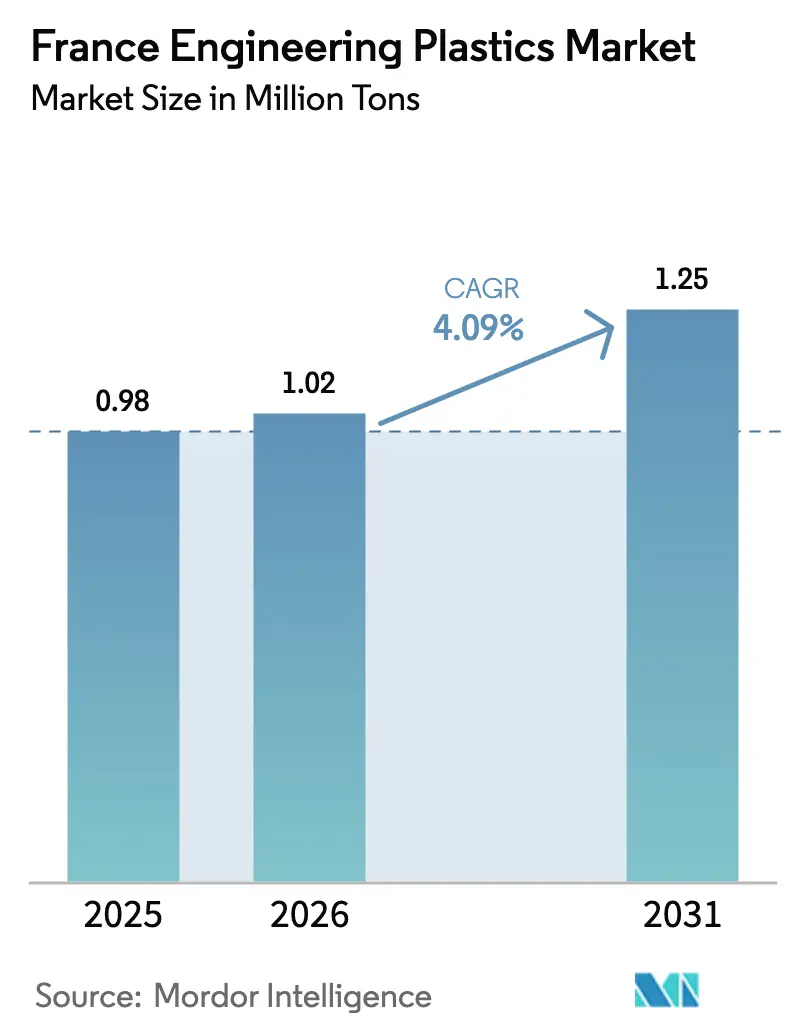

| Taille du marché de l'année de base (2025) | 0.98 Millions de tonnes |

| Volume du Marché (2026) | 1.02 Millions de tonnes |

| Volume du Marché (2031) | 1.25 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en France par Mordor Intelligence

La taille du marché des plastiques techniques en France devrait passer de 0,98 million de tonnes en 2025 à 1,02 million de tonnes en 2026, et devrait atteindre 1,25 million de tonnes d'ici 2031, soit un TCAC de 4,09 % sur la période 2026-2031. Le marché est porté par l'électrification des véhicules particuliers, les réglementations relatives à l'économie circulaire dans le cadre de la loi AGEC en France, et l'adoption rapide de filaments haute performance dans l'impression 3D industrielle. La montée en puissance des technologies de purification au CO₂ supercritique améliore la qualité des résines recyclées, tandis que l'allègement structurel lié aux véhicules électriques incite les équipementiers à remplacer les métaux par des polymères avancés dans les pièces structurelles. Les réglementations restreignant les PFAS stimulent la reformulation des produits dans les fluoropolymères, tandis que les ajouts de capacité dans les précurseurs de polyamide et les acryliques biosourcés compensent les éventuelles pénuries. La solide industrie aérospatiale et la fabrication de produits de luxe permettent aux fournisseurs de pratiquer des prix premium, soutenant ainsi les investissements dans les solutions en boucle fermée. Ces tendances convergentes consolident le rôle de la France en tant que pôle européen d'innovation en matériaux durables, maintenant le marché français des plastiques techniques sur une trajectoire de croissance régulière.

Principaux enseignements du rapport

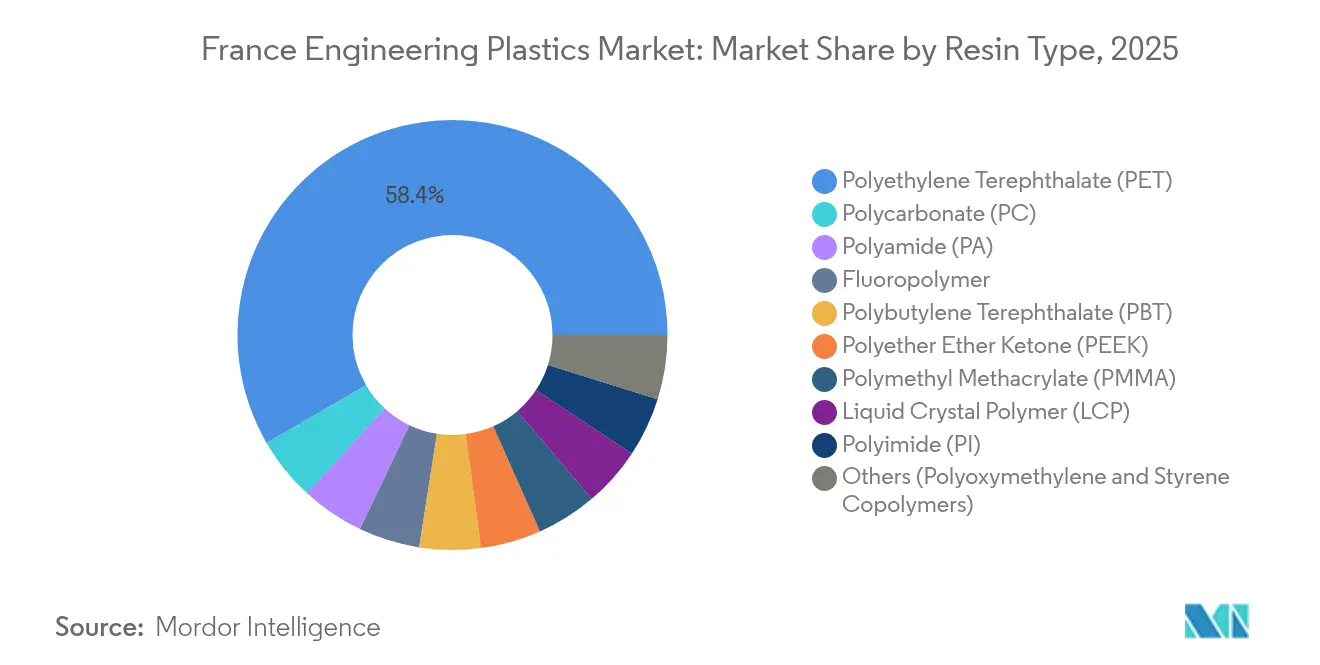

- Par type de résine, le polyéthylène téréphtalate (PET) est en tête avec une part de 58,37 % du marché français des plastiques techniques en 2025, tandis que les fluoropolymères enregistrent la croissance la plus rapide avec un TCAC de 6,22 % jusqu'en 2031.

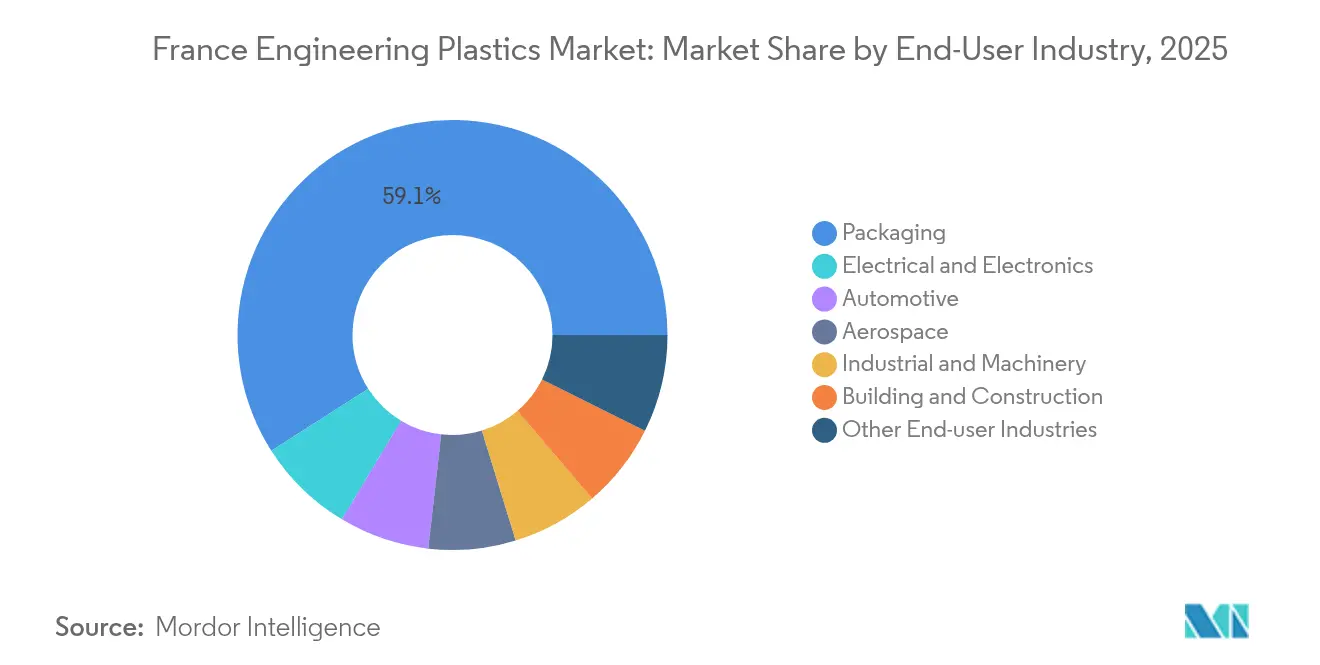

- Par secteur utilisateur final, l'emballage représentait une part de 59,05 % de la taille du marché français des plastiques techniques en 2025 ; le secteur électrique et électronique progresse à un TCAC de 7,01 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en France

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement structurel lié aux véhicules électriques pour les plateformes des équipementiers français | +2.10% | France | Moyen terme (2 à 4 ans) |

| Mandats d'économie circulaire au titre de la loi AGEC accélérant la demande de résines techniques recyclables | +1.80% | France | Long terme (≥ 4 ans) |

| Adoption rapide de filaments d'impression 3D industrielle (PEEK, PA CF) par les bureaux de services français | +1.10% | France | Court terme (≤ 2 ans) |

| Montée en puissance des lignes de purification au CO₂ supercritique augmentant la disponibilité de matière recyclée de haute qualité | +0.90% | France | Moyen terme (2 à 4 ans) |

| Miniaturisation des composants électriques/électroniques haute tension nécessitant des polymères à CTI élevé et haute résistance thermique | +1.00% | France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'allègement lié aux véhicules électriques accélère l'adoption des polymères avancés

La demande de véhicules plus légers est en forte hausse, les constructeurs automobiles français cherchant à respecter des objectifs d'émissions de flotte plus stricts. Stellantis et Renault spécifient désormais des grades de polyamide haute résistance, de polycarbonate et de fluoropolymère dans les boîtiers de batteries, les supports de face avant et les connecteurs haute tension[1]BASF SE, "BASF accroît sa capacité HMD en France," basf.com. Le nouveau complexe hexaméthylènediamine de 260 000 tonnes par an de BASF à Chalampé sécurise l'approvisionnement local en intermédiaires PA 6.6, réduisant les délais de livraison pour les mouleurs de rang 1. Le polycarbonate à CTI élevé de Covestro permet des jeux de barres miniaturisés qui réduisent le poids en cuivre sans compromettre la sécurité. Ces développements orientent les budgets d'approvisionnement vers des plastiques techniques offrant des performances supérieures en termes de fluage, de propriétés diélectriques et de résistance aux flammes. En conséquence, le marché français des plastiques techniques gagne en dynamisme dans le secteur automobile, renforçant la demande intérieure de polymères même lorsque les producteurs de métaux font face à une érosion des commandes.

La loi AGEC redéfinit les priorités de spécification des polymères

La loi anti-gaspillage et économie circulaire (AGEC) oblige les fabricants à choisir des matériaux conçus pour un recyclage à haute valeur ajoutée. Les propriétaires de marques doivent désormais respecter des seuils de contenu recyclé dans les emballages rigides et souples, ce qui incite les transformateurs à se tourner vers des polyamides, des polyesters et du polyoxyméthylène certifiés selon le bilan massique. Arkema détient la certification ISCC PLUS sur plusieurs sites français, permettant à ses clients de revendiquer un contenu recyclé ou d'origine biosourcée dans les pièces finies. Les polysulfones ECHO de Syensqo, contenant 33 à 98 % de matières premières recyclées, répondent aux applications à haute température autrefois réservées aux grades vierges. Les écotaxes EPR récompensent les conceptions qui simplifient le tri en fin de vie, orientant la R&D vers des formats mono-matériaux. Les pressions réglementaires se répercutent tout au long de la chaîne d'approvisionnement, élevant les barrières à l'entrée pour les importateurs qui ne disposent pas de matières premières à faible empreinte carbone traçables, et renforçant la position des fournisseurs nationaux dotés de portefeuilles adaptés à l'économie circulaire.

Les filaments d'impression 3D industrielle stimulent la demande de polymères haute performance

Les bureaux de services français ont étendu leur capacité de fabrication additive industrielle de deux chiffres depuis 2024, en privilégiant les filaments PEEK, PA renforcé de fibres de carbone et PEKK pour le prototypage aérospatial et médical[2]Arkema, "Arkema et Hexcel réalisent le premier panneau d'aéronef en composite thermoplastique," arkema.com . Le partenariat d'Arkema avec Hexcel a abouti au premier panneau d'aéronef en composite thermoplastique qualifié pour le vol, validant l'impression grand format de polymères haute performance. Le groupe DEMGY exploite des systèmes SLS multi-laser qui traitent le PA renforcé de fibres de carbone en pièces fonctionnelles quasi-nettes, réduisant considérablement les délais de livraison pour les équipementiers de Toulouse et de Bordeaux. Ces applications nécessitent des résines certifiées avec des fenêtres d'indice de fluidité à chaud étroites, favorisant les producteurs nationaux capables de fournir une assistance technique et des stocks localisés. L'effet d'entraînement renforce l'ensemble du marché français des plastiques techniques en créant de nouveaux créneaux de demande au-delà du moulage conventionnel.

La purification au CO₂ supercritique améliore la qualité de la matière recyclée

De Dietrich et IPC ont mis en service des lignes pilotes utilisant le CO₂ supercritique pour éliminer les additifs résiduels et les odeurs des déchets de polyamide et de polycarbonate broyés, permettant la production de grades aux propriétés mécaniques proches du vierge. Cette technologie réduit les dommages liés à l'historique thermique, permettant l'incorporation de 40 à 60 % de matière recyclée dans les pièces automobiles et électriques et électroniques (E&E) sans perte de résistance à la traction. Les pôles chimiques français reçoivent des financements publics pour développer ces installations, en ligne avec les objectifs européens relatifs à l'intégration du contenu recyclé. La matière recyclée premium détourne des tonnages de l'incinération, rapprochant le marché français des plastiques techniques des objectifs de boucle fermée et réduisant les coûts d'ajustement carbone pour les exportateurs.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières liée aux écarts Brent et naphta | -0.90% | Mondial, avec un impact aigu sur les complexes pétrochimiques européens | Court terme (≤ 2 ans) |

| Durcissement de la réglementation européenne sur les PFAS affectant les chaînes de valeur des fluoropolymères | -0.60% | À l'échelle de l'UE, avec un impact concentré sur les pôles de chimie de spécialité | Moyen terme (2 à 4 ans) |

| Rationalisation des capacités chez les équipementiers automobiles de rang 1 freinant les achats de résines à court terme | -0.50% | Couloirs automobiles de l'UE, avec répercussions sur les réseaux de fournisseurs français | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières limite l'expansion des marges

Les coûts du naphta indexés sur le Brent ont oscillé dans une fourchette de 15 USD par baril en 2024-2025, comprimant les craqueurs disposant d'une flexibilité limitée en matière de matières premières. L'examen stratégique du complexe de Berre par LyondellBasell met en évidence les risques de compétitivité associés aux actifs autonomes. LANXESS a signalé des prix de vente plus bas malgré la reprise des volumes, illustrant comment des fluctuations rapides des coûts peuvent perturber les négociations contractuelles. Les compoundeurs français, dont beaucoup importent des intermédiaires, font face à des pics de besoin en fonds de roulement lorsque les prix du benzène et du caprolactame fluctuent brusquement. Les petits transformateurs se couvrent par des contrats plus courts, mais cela augmente les frais généraux d'approvisionnement, limitant leur capacité à financer la R&D en formulations avancées.

Les réglementations européennes sur les PFAS perturbent les applications des fluoropolymères

La loi n° 2025-188 restreint l'usage des PFAS en France à compter de janvier 2025, avec des interdictions plus larges au niveau de l'UE à l'étude. Avient a répondu en introduisant des composés lubrifiés sans PTFE dans les familles PA, PC et POM ; cependant, la qualification d'alternatives dans les vannes critiques et les câblages reste lente. Les fabricants de batteries reportent les spécifications dans l'attente de clarifications sur les exemptions, gelant les bons de commande pour certains grades de fluoropolymères. Les équipementiers aérospatiaux exigent une validation pluriannuelle des joints sans PFAS, allongeant les cycles de développement. Ces incertitudes freinent la croissance à court terme de la demande en fluoropolymères et pèsent sur les volumes globaux du marché français des plastiques techniques jusqu'à ce que les formulations conformes atteignent une échelle industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du PET contraste avec l'accélération des fluoropolymères

Le polyéthylène téréphtalate détenait 58,37 % de la part du marché des plastiques techniques en France en 2025, ancré par la demande de bouteilles alimentaires et des filières de recyclage matures. La taille du marché français des plastiques techniques pour le PET équivalait à environ 0,57 million de tonnes. Les régimes de consigne obligatoires ont augmenté la disponibilité du rPET, encourageant les transformateurs à utiliser des grades à haute viscosité dans les barquettes et les thermoformés. Les volumes de fluoropolymères restent faibles, mais ils progressent à un TCAC de 6,22 % à mesure que les revêtements et joints en PVDF deviennent de plus en plus essentiels pour les batteries lithium-ion et les équipements de traitement chimique. L'expansion par Arkema de son site de Tavaux pour le Solef PVDF en suspension dans le cadre de contrats à long terme avec des fabricants de cellules de batteries illustre cette dynamique.

Le polyamide se distingue par une croissance équilibrée. La prise de contrôle totale par BASF de la coentreprise Alsachimie sécurise l'approvisionnement en acide adipique, soutenant la production locale de PA 6.6 dans les composés techniques pour supports de moteur et couvercles de culasse. Le polycarbonate gagne des parts dans les connecteurs de véhicules électriques grâce aux grades ignifuges de Covestro certifiés UL 94 V-0. Les niches PEEK et PEKK s'étendent vers l'impression 3D aérospatiale. Les copolymères styréniques font face à des obstacles réglementaires en raison du report de l'interdiction des emballages styréniques ; cependant, les transformateurs bénéficient d'une fenêtre de cinq ans pour reconcevoir l'étiquetage dans le moule et les barquettes expansées.

Par secteur utilisateur final : le leadership de l'emballage cède la place à la croissance de l'électronique

L'emballage représentait 59,05 % de la taille du marché français des plastiques techniques en 2025, soit l'équivalent de 0,58 million de tonnes. Le segment prospère grâce à la demande de bouteilles en PET et aux obligations de rPET fixées par la loi AGEC, mais les marges se resserrent à mesure que les propriétaires de marques de produits de grande consommation poussent vers des formats allégés. L'électrique et l'électronique est le segment à la croissance la plus rapide, progressant à un TCAC de 7,01 % grâce aux équipements de recharge pour véhicules électriques, aux boîtiers de jonction photovoltaïques et aux appareils grand public miniaturisés. Le polycarbonate à CTI élevé et le PA renforcé de verre dominent ces applications.

L'industrie automobile absorbe environ 14 % de la consommation de plastiques techniques. Les impératifs d'allègement et les reconceptions des groupes motopropulseurs électriques contribuent à maintenir une demande résiliente malgré les fluctuations cycliques de la production de véhicules. Les pôles aérospatiaux de Toulouse et de Bordeaux soutiennent une adoption régulière de PEKK et PPS haute performance, tandis que le secteur du bâtiment et de la construction bénéficie de profilés à coupure thermique dans les rénovations énergétiquement efficaces. La machinerie industrielle connaît une demande incrémentale provenant des équipements d'automatisation et des engrenages de précision moulés à partir de formulations POM-ECO, qui offrent une empreinte carbone réduite.

Analyse géographique

La France joue un rôle pivot dans les chaînes de valeur des plastiques techniques en Europe occidentale. Le corridor logistique Seine-Nord relie les importations de matières premières arrivant au Havre aux transformateurs de polymères en Île-de-France, assurant un transit rapide vers les clients de l'UE. Auvergne-Rhône-Alpes accueille les précurseurs de polyamide de BASF à Chalampé et les acryliques biosourcés d'Arkema à Carling, positionnant la région comme la plus grande zone de production. La Nouvelle-Aquitaine intègre des composites aérospatiaux, en s'appuyant sur des fournisseurs regroupés près de Toulouse et de Bordeaux.

La cohérence des politiques régionales accélère l'innovation. La loi AGEC impose des écotaxes EPR uniformes à l'échelle des départements, incitant à l'utilisation de matériaux recyclables sur l'ensemble du territoire. Polymeris, le pôle de compétitivité national, regroupe 590 membres et 894 millions d'euros de projets financés couvrant le recyclage, la fabrication additive et les structures légères. Ses programmes d'accélérateur aident les PME à accéder à des lignes pilotes de compoundage, raccourcissant ainsi le cycle de commercialisation des nouveaux mélanges.

Les infrastructures portuaires soutiennent le rayonnement mondial. Marseille-Fos traite les importations pétrochimiques en provenance du Moyen-Orient, tandis que les ports atlantiques, notamment Nantes et La Rochelle, expédient des granulés compoundés vers l'Amérique du Nord. Ces plateformes protègent les transformateurs français des engorgements du transport routier continental. L'environnement logistique et réglementaire combiné soutient un solide marché français des plastiques techniques, permettant aux fournisseurs nationaux de servir à la fois la demande intra-UE et les niches d'exportation premium.

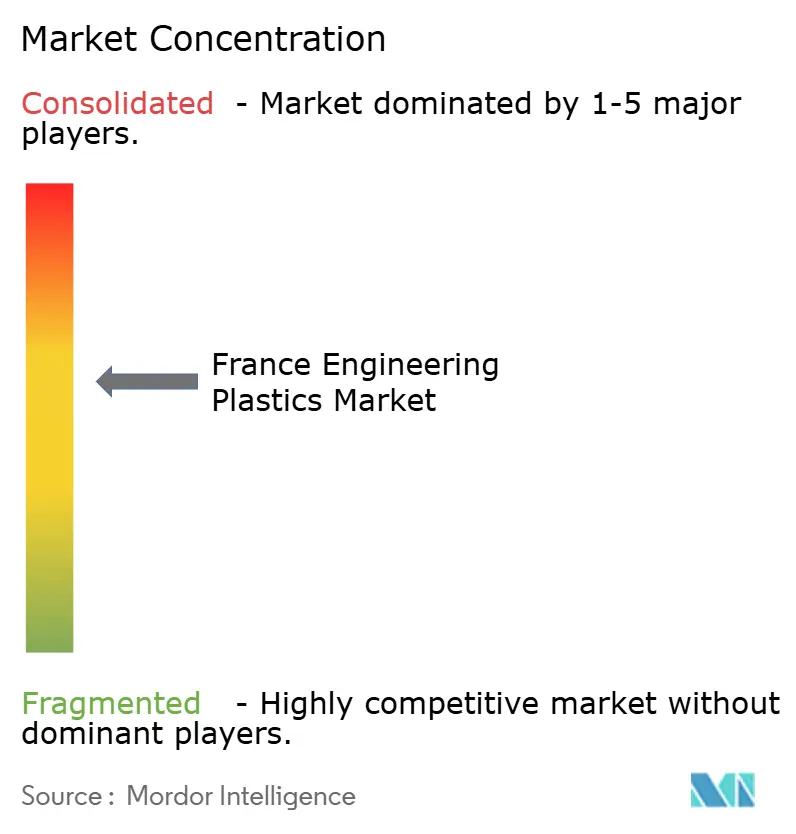

Paysage concurrentiel

Le marché des plastiques techniques en France est modérément concentré. Arkema se distingue par son intégration verticale dans les fluoropolymères et les matériaux biosourcés, tandis que BASF tire parti de son échelle dans les matières premières pour polyamide. Syensqo capture des contrats de PVDF de qualité batterie à haute valeur ajoutée, et LANXESS se réoriente vers les intermédiaires de spécialité après avoir cédé ses activités uréthanes. Les pipelines d'innovation mettent en avant les composites et le recyclage. Arkema et Hexcel ont validé des panneaux de fuselage en composites thermoplastiques, promettant des temps de cycle 30 % plus rapides que les thermodurcissables. Les pilotes de purification au CO₂ supercritique de De Dietrich ouvrent un nouveau flux de revenus dans la matière recyclée de haute pureté, incitant les compoundeurs à s'approvisionner en matières premières récupérées localement.

Leaders du secteur des plastiques techniques en France

Arkema

Domo Chemicals

Solvay

Celanese Corporation

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BASF a repris la participation de 49 % de DOMO Chemicals dans la coentreprise Alsachimie. Cette opération positionne BASF comme seul propriétaire d'une installation de production à Chalampé, en France, spécialisée dans les précurseurs clés du polyamide (PA) 6.6. Ces précurseurs comprennent l'huile KA, l'acide adipique et l'hexaméthylènediamine adipate.

- Mai 2025 : Syensqo a signé des contrats pluriannuels pour fournir son fluorure de polyvinylidène (PVDF) Solef de qualité batterie aux équipementiers automobiles et aux fabricants de batteries. Les livraisons proviendront de l'usine avancée de Syensqo à Tavaux, en France, en s'appuyant sur sa technologie PVDF en suspension.

Périmètre du rapport sur le marché des plastiques techniques en France

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts en tant que segments par secteur utilisateur final. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères styréniques (ABS et SAN) sont couverts en tant que segments par type de résine.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères styréniques (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs utilisateurs finaux |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères styréniques (ABS, SAN) | ||

| Par secteur utilisateur final | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs utilisateurs finaux | ||

Définition du marché

- Secteur utilisateur final - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et autres sont les secteurs utilisateurs finaux pris en compte dans le cadre du marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères styréniques, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre dédié.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide présentant une surface glissante. Il peut facilement résister à l'usure et aux sollicitations mécaniques sévères dans des environnements de travail exigeants. Ce polymère est utilisé dans des applications telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications en intérieur. Le matériau peut également être utilisé pour des applications en extérieur avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs constituants. Ces constituants présentent des propriétés chimiques ou physiques dissemblables et sont combinés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est désigné sous le nom de degré de polymérisation ou DP. Les plastiques dotés de propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'une substance dans une autre, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau constitué de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Paillette | Il s'agit d'un fragment sec pelé, généralement à surface irrégulière, constituant la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone présentant de multiples liaisons carbone-fluor. Il est caractérisé par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus répandus, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était à l'origine une marque de Dupont pour la fibre aramide. Tout groupe de matériaux polyamide aromatiques synthétiques, légers, résistants à la chaleur et solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Il s'agit de polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en associant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, constituent les briques élémentaires de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères styréniques | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère styrénique est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques présentent des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de littérature, complétées par des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement