Taille et part de marché du propylène glycol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

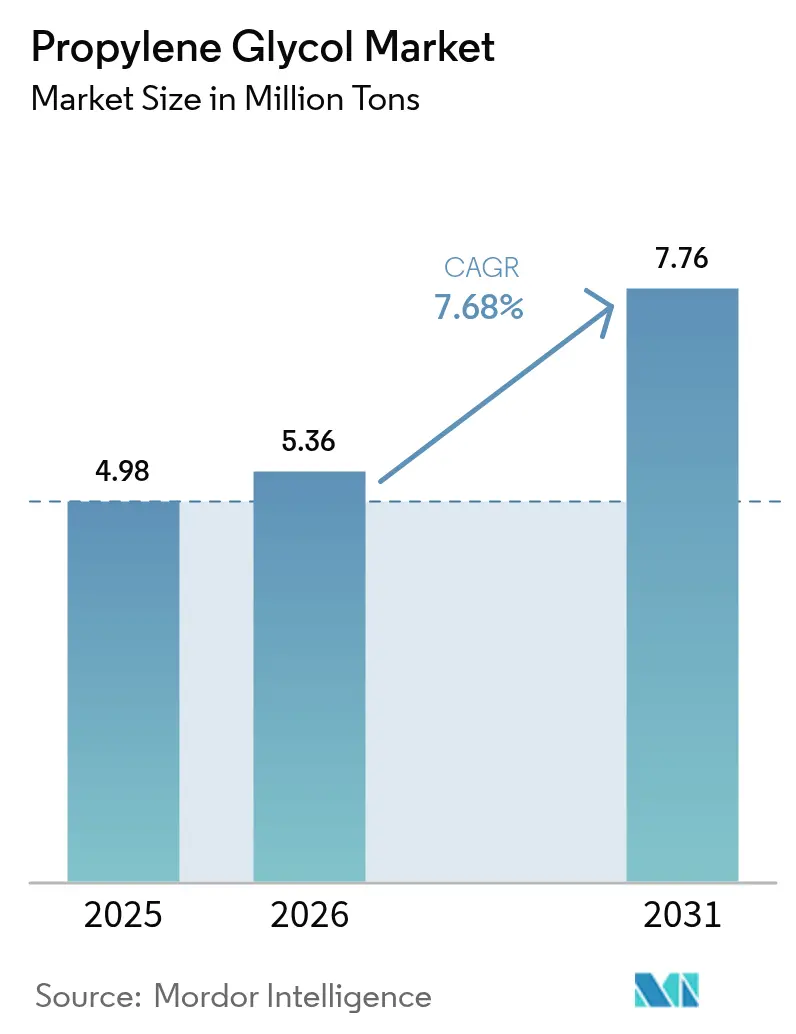

| Volume du Marché (2026) | 5.36 Millions de tonnes |

| Volume du Marché (2031) | 7.76 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du propylène glycol par Mordor Intelligence

La taille du marché du propylène glycol devrait croître de 4,98 millions de tonnes en 2025 à 5,36 millions de tonnes en 2026 et devrait atteindre 7,76 millions de tonnes d'ici 2031, à un TCAC de 7,68 % sur la période 2026-2031. La solidité de la demande provient des composites en résine polyester insaturée (RPU) utilisés dans les pales d'éoliennes, de l'utilisation croissante des matières de qualité Pharmacopée des États-Unis dans les médicaments injectables, et des volumes croissants de fluides de gestion thermique à faible toxicité pour les véhicules électriques. Les technologies catalytiques directes qui convertissent le propylène en propylène glycol en une seule étape réduisent les coûts unitaires et facilitent l'intégration de matières premières bio-circulaires, tandis que les importantes additions de capacité chinoises pèsent sur les marges à court terme dans les grades de commodités. L'électrification automobile, les dépenses mondiales en infrastructures et la dynamique réglementaire en faveur d'excipients plus sûrs soutiennent la croissance à moyen terme, même si les fluctuations de prix de la matière première oxyde de propylène et les limites d'impuretés plus strictes dans les usages pharmaceutiques à haute dose introduisent de la volatilité. Les producteurs qui obtiennent le statut International Sustainability and Carbon Certification (ISCC) PLUS et développent des filières bio-sourcées capturent une prime de prix dans les circuits des soins personnels et des médicaments, créant un marché à deux niveaux caractérisé par des volumes durables attribués et des volumes de commodités.

Principaux enseignements du rapport

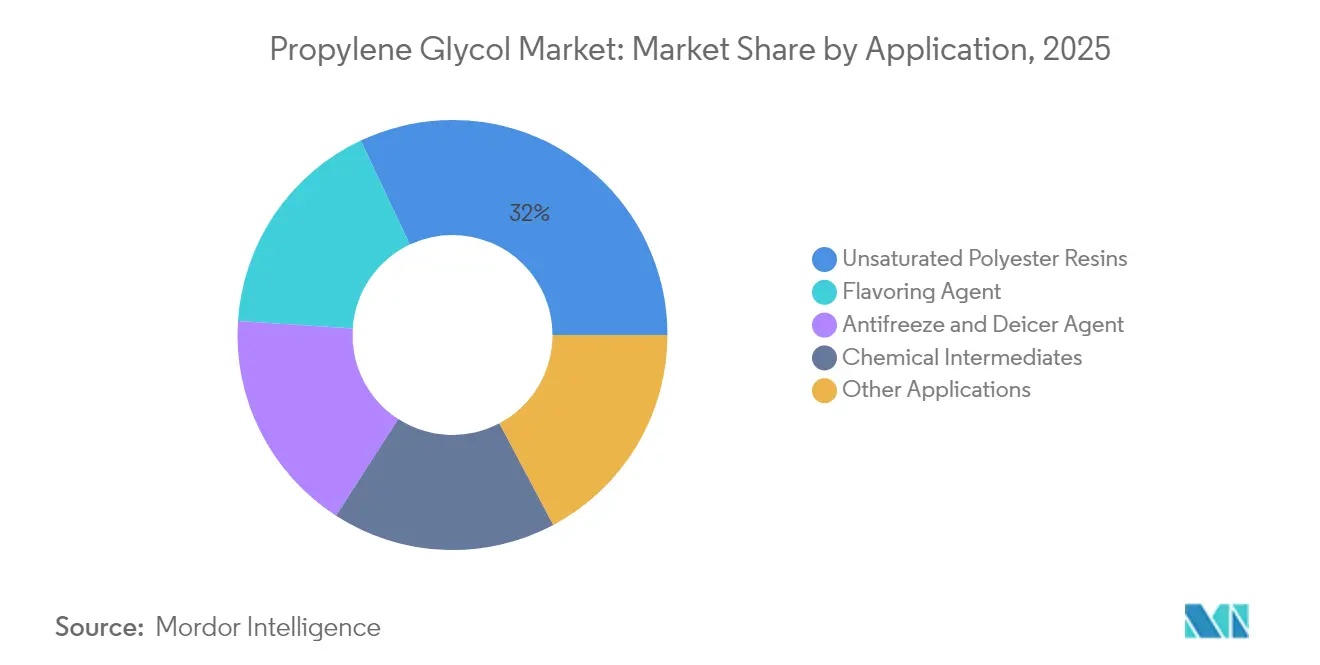

- Par application, les résines polyester insaturées ont représenté 32,02 % de la taille du marché du propylène glycol en 2025. Les intermédiaires pour les soins personnels devraient se développer à un TCAC de 8,03 % jusqu'en 2031.

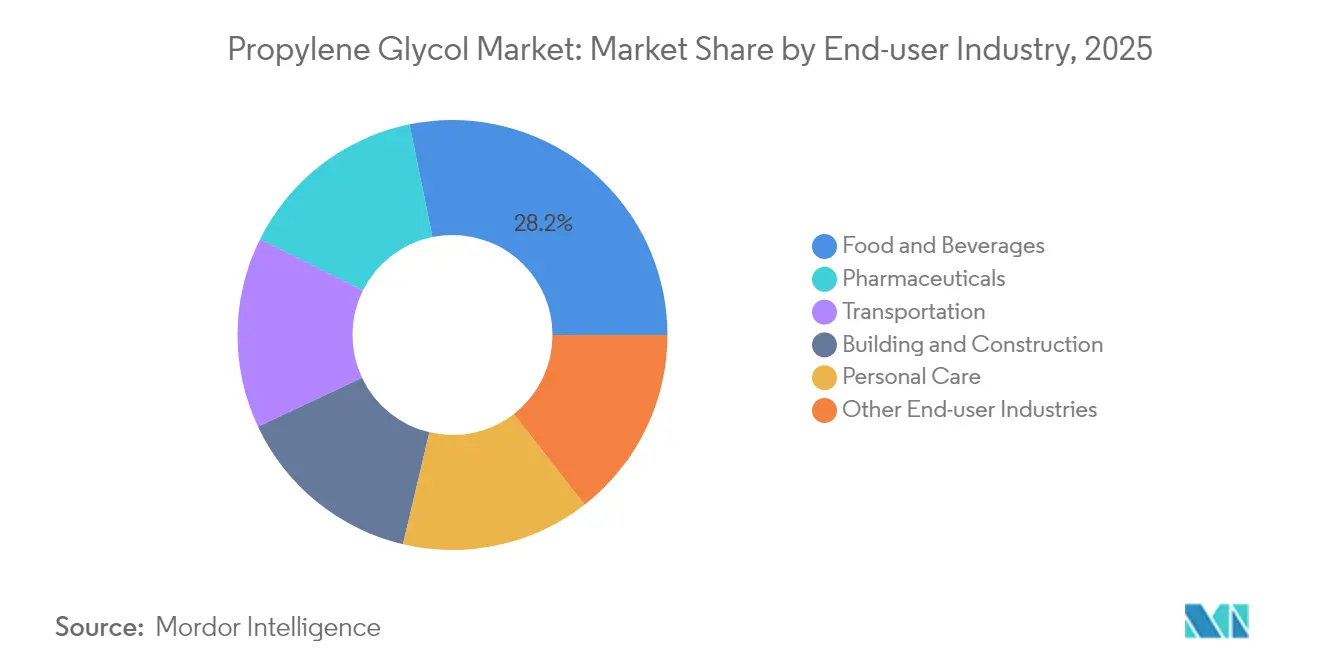

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 28,21 % de la part de marché du propylène glycol en 2025. Les produits pharmaceutiques devraient afficher le taux de croissance le plus rapide, soit 8,11 %, de 2021 à 2031.

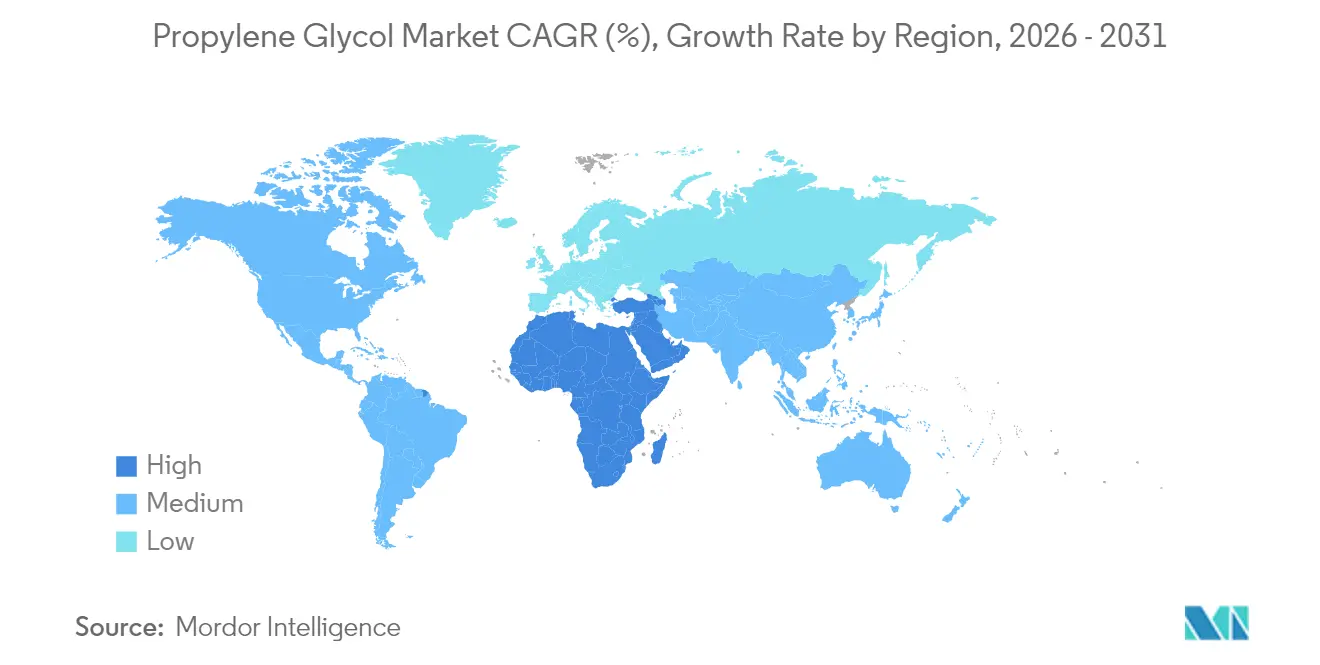

- Par géographie, la région Asie-Pacifique a capté 46,11 % du volume mondial en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé, soit 8,66 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du propylène glycol

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des formulateurs du secteur alimentation et boissons | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Consommation croissante de liquides de refroidissement automobiles et de fluides de dégivrage | +1.8% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Croissance des résines polyester insaturées dans les composites et la construction | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Développement des capacités bio-sourcées en Asie | +1.0% | Thaïlande, Chine, retombées vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Voies catalytiques directes propylène-vers-PG | +1.5% | Premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des formulateurs du secteur alimentation et boissons

La reconnaissance réglementaire par la Food and Drug Administration des États-Unis au titre du 21 CFR 184.1666 et l'inscription E1520 de l'Autorité européenne de sécurité des aliments permettent aux formulateurs d'utiliser le propylène glycol sans contraintes d'étiquetage, ce qui en fait l'un des rares humectants synthétiques acceptés dans les formulations grand public et économiques. Les producteurs de boissons alcoolisées s'appuient sur cette molécule pour transporter les concentrés de saveurs et préserver la sensation en bouche dans les produits à teneur réduite en sucre, tandis que les fabricants de produits de boulangerie l'utilisent pour retenir l'humidité et prolonger la durée de conservation dans la distribution ambiante. L'ajout en septembre 2024 de nouveaux dérivés de PG à la liste des ingrédients chimiques plus sûrs de l'Agence de protection de l'environnement a confirmé l'aise des régulateurs avec la chimie du PG, et les transformateurs laitiers des marchés asiatiques humides spécifient désormais des modificateurs de texture à base de PG pour prévenir la détérioration. Bien que les marques biologiques haut de gamme privilégient encore la glycérine, les produits grand public maintiennent une forte pénétration du PG dans les lignes de snacks humides et de confiserie, entraînant une augmentation mesurable de 1,2 point de pourcentage de la croissance globale[1]U.S. Food and Drug Administration, « 21 CFR 184.1666 Propylène Glycol », fda.gov.

Consommation croissante de liquides de refroidissement automobiles et de fluides de dégivrage

Les batteries des véhicules électriques nécessitent des fluides de gestion thermique qui maintiennent la température des cellules entre 15 °C et 35 °C, une spécification qui favorise le propylène glycol par rapport à l'éthylène glycol en raison de sa plus faible toxicité et de son excellente fluidité à basse température. Chaque véhicule électrique à batterie consomme un liquide de refroidissement à base de PG tout au long de sa durée de vie, et la demande incrémentale est substantielle. Les normes de sécurité aéronautique soutiennent également la croissance, car les formulations de dégivrage des aéronefs de type I dépendent du PG pour l'abaissement du point de congélation, et les départs mondiaux devraient augmenter annuellement jusqu'en 2030. Les marchés à climat froid en Amérique du Nord et en Europe du Nord représentent une part significative des volumes de liquides de refroidissement, mais la part de la région Asie-Pacifique augmente à mesure que les mandats nationaux de neutralité carbone en Chine et en Corée du Sud accélèrent l'électrification des flottes commerciales[2]Association du transport aérien international, « Prévisions de passagers aériens 2025-2030 », iata.org.

Croissance des résines polyester insaturées dans les composites et la construction

L'expansion de l'énergie éolienne stimule la consommation de RPU, chaque gigawatt de nouvelle capacité nécessitant une résine contenant du propylène glycol comme diluant réactif. Les éoliennes offshore emploient des résines de nouvelle génération contenant du PG en poids pour atteindre une résistance aux embruns salins et des intervalles de maintenance prolongés. Les infrastructures municipales, telles que les réservoirs de stockage chimique et les systèmes d'eaux usées, utilisent des résines enrichies au PG pour leur résistance à la corrosion à un coût compétitif. Par ailleurs, les gouvernements en Inde et en Asie du Sud-Est spécifient des panneaux en RPU dans les programmes de logements modulaires, visant une longue durée de service. La reprise du secteur de la construction et les développements de l'énergie éolienne se combinent pour apporter une impulsion au TCAC.

Le développement des capacités de PG bio-sourcé en Asie accélère l'adoption

La plateforme de Map Ta Phut en Thaïlande et les projets pilotes glycérol-vers-PG en Chine introduisent des filières bio à l'échelle commerciale sur le marché. L'accréditation International Sustainability and Carbon Certification PLUS permet l'allocation par bilan massique des huiles de cuisson usagées et des résidus agricoles comme matières premières, permettant aux propriétaires de marques d'enregistrer des émissions de portée 3 plus faibles sans modifier leurs formulations. La production américaine à base de soja présente une intensité en gaz à effet de serre inférieure à celle des filières pétrolières, et des indicateurs similaires attirent des marques européennes de soins personnels confrontées aux mandats de contenu recyclé pour 2030. La pression de l'offre des nouvelles usines et la traction de la demande liée aux tableaux de bord de durabilité contribuent pour un point de pourcentage supplémentaire à la croissance.

Analyse de l'impact des facteurs de contrainte*

| Facteurs de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'oxyde de propylène liée aux fluctuations du brut | −1.3% | Europe et Inde dépendantes des importations | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les impuretés résiduelles dans les usages à haute dose | −0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Risque de suroffre dû aux rapides additions de capacité chinoises | −1.8% | Mondial, pression sur les prix en provenance d'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'oxyde de propylène liée aux fluctuations du brut

Les prix de l'oxyde de propylène peuvent fluctuer de manière significative au cours d'une même année, car les crédits de co-produits et les taux d'utilisation des vapocraqueurs évoluent de concert avec les prix du pétrole brut. Lorsque le Brent tombe en dessous d'un certain seuil, les vapocraqueurs de naphta se mettent en veille et la rareté du propylène fait monter les prix de l'oxyde de propylène, au moment même où la demande en aval faiblit. À l'inverse, la hausse du brut encourage le craquage, inondant le pool de propylène et comprimant les marges sur l'oxyde de propylène. Une telle instabilité contraint les acheteurs à constituer des stocks plus importants et érode la visibilité des producteurs.

Contrôle réglementaire sur les impuretés résiduelles dans les usages à haute dose

Les produits pharmaceutiques injectables peuvent délivrer des doses de PG de l'ordre du gramme par administration, et les agences imposent désormais des limites plus strictes sur les résidus de diéthylène glycol et d'oxyde de propylène après des décès par contamination très médiatisés en 2022. Des étapes analytiques supplémentaires engendrent des coûts additionnels et prolongent les délais de libération des lots. Certains formulateurs substituent le polyéthylène glycol ou le carbonate de propylène, réduisant ce qui aurait constitué une demande pharmaceutique incrémentale et pesant sur la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les composites ancrent le volume, les soins personnels portent la croissance

Les résines polyester insaturées ont représenté 32,02 % de la taille du marché du propylène glycol en 2025, les pales d'éoliennes et les infrastructures résistantes à la corrosion ayant absorbé de grands volumes de résine. L'électrification des véhicules et les règles de sécurité aéronautique stimulent la demande d'agents antigel et de dégivrage, tandis que les intermédiaires chimiques tels que le carbonate de propylène et le dipropylène glycol soutiennent la production de polyuréthane et de tensioactifs. Les intermédiaires pour les soins personnels affichent le taux de croissance le plus rapide, avec un TCAC de 8,03 %, à mesure que les esters et les éthers pénètrent les cosmétiques sans rinçage.

De plus en plus de formulateurs paient désormais des primes pour des grades bio-circulaires certifiés ISCC PLUS, en particulier dans le secteur des soins personnels, tandis que les compoundeurs de RPU sensibles aux coûts ne les adoptent que lorsque des certifications de construction écologique sont requises. Les décapants de photoréserve pour semi-conducteurs reposent sur l'éther monométhylique de propylène glycol, un produit de niche qui commande un prix premium en raison de sa pureté de qualité électronique. La diversification de la demande entre usages spécialisés et de commodités permet aux producteurs de couvrir l'exposition cyclique ; cependant, le succès dépend d'investissements dans la pureté des solvants et d'une logistique réactive pour les portefeuilles multi-grades.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les produits pharmaceutiques dépassent l'alimentation malgré une base plus réduite

L'alimentation et les boissons ont conservé 28,21 % de la part de marché du propylène glycol en 2025, les autorisations GRAS et EFSA simplifiant la formulation dans les boissons, la boulangerie et les produits de confiserie. Les produits pharmaceutiques, cependant, devraient croître à un TCAC de 8,11 % à mesure que les fabricants de médicaments passent de l'éthylène glycol pour respecter des seuils de toxicité plus stricts et adoptent le polyglycol dans les systèmes topiques et transdermiques. Le transport, englobant les liquides de refroidissement automobiles, aéronautiques et maritimes, voit sa trajectoire portée par les besoins croissants de gestion thermique des batteries de véhicules électriques.

Le bâtiment et la construction consomment une part significative de PG via les composites en RPU, et les produits de soins personnels se taillent une part notable grâce aux humectants et aux émollients. Le refroidissement électronique dans les centres de données et les adjuvants agricoles constituent des débouchés plus modestes mais en hausse. Les exigences de pureté pharmaceutique favorisent les grandes installations dédiées capables de certifier rapidement les lots, poussant les petits acteurs vers les niches de commodités à moins qu'ils ne modernisent des lignes de haute pureté.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a contrôlé 46,11 % du volume mondial du marché du propylène glycol en 2025, portée par les chaînes intégrées de déshydrogénation du propane et d'oxyde de propylène en Chine, ainsi que par les usines à vocation exportatrice en Thaïlande. Le site de Map Ta Phut en Thaïlande, récemment agrandi, expédie désormais des grades certifiés ISCC PLUS au Japon et en Corée du Sud. L'Inde est en passe d'augmenter significativement sa capacité intérieure une fois que Manali Petrochemicals aura obtenu l'autorisation d'exploitation, ciblant les utilisateurs à haute marge dans les secteurs de l'alimentation et des produits pharmaceutiques. Néanmoins, les marges à court terme de la région restent sous pression en raison des actifs chinois sous-utilisés qui pèsent sur les prix au comptant.

Le Moyen-Orient et l'Afrique devraient enregistrer le taux de croissance le plus rapide, soit 8,66 %, de 2026 à 2031, portés par des projets saoudiens qui valorisent les gaz de raffinerie en dérivés du propylène. Les faibles coûts de l'éthane confèrent aux producteurs régionaux un avantage énergétique qui soutient les exportations vers l'Europe et l'Inde, bien que les récents ajustements des prix des matières premières aient comprimé les marges.

L'Amérique du Nord représente une part notable de la demande, principalement portée par les secteurs automobile, pharmaceutique et des boissons aux États-Unis. La nouvelle capacité de métathèse du propylène à Channelview, au Texas, promet une flexibilité des matières premières, tandis que les règles EPA NESHAP pourraient forcer la consolidation parmi les acteurs plus petits qui ne disposent pas du capital nécessaire pour les contrôles des émissions.

L'Europe représente une part significative du volume mondial. Les mesures d'ajustement carbone aux frontières du bloc et les objectifs de contenu recyclé pour 2030 accélèrent l'adoption du PG bio-sourcé, avec des grades certifiés ISCC PLUS en provenance d'Allemagne et de Thaïlande alimentant les circuits premium. Les vapocraqueurs à chauffage électrique, testés en phase pilote en Allemagne, laissent entrevoir un propylène décarbonisé à l'avenir ; cependant, leur économie dépend de prix du carbone atteignant certains seuils.

L'Amérique du Sud détient une part plus modeste, portée par les fabricants brésiliens de boissons et de soins personnels. Le manque d'actifs locaux en oxyde de propylène contraint aux importations, soumises à des droits de douane qui freinent la croissance, même si l'éthanol de canne à sucre et le glycérol du biodiesel offrent des opportunités à long terme en matière de bio-matières premières.

Paysage concurrentiel

Le marché du propylène glycol est modérément consolidé. Les espaces blancs comprennent les grades injectables de haute pureté, l'éther monométhylique de propylène glycol de qualité électronique pour les usines de semi-conducteurs, et les volumes bio-circulaires répondant aux exigences de reporting européen de portée 3. Les perturbateurs technologiques visent à réduire simultanément les coûts et les émissions. Les revenus de concession de licences de procédés émergent comme un levier stratégique pour les innovateurs sans bilan important. La certification est devenue un fossé concurrentiel, et les producteurs plus petits dépourvus d'une traçabilité prête pour l'audit pourraient chercher des fusions pour accéder au marché.

Leaders du secteur du propylène glycol

Dow

LyondellBasell Industries Holdings B.V.

BASF

INEOS

ADM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Manali Petrochemicals a inauguré une extension qui augmente la capacité de propylène glycol de 50 000 tonnes par an, soutenant l'initiative Make-in-India de l'Inde.

- Mars 2025 : L'usine de Dow en Thaïlande a obtenu la certification ISCC PLUS et a lancé deux produits par bilan massique, le Propylène Glycol CIR (recyclé) et le Propylène Glycol REN (bio-circulaire), destinés aux clients des secteurs des soins personnels, pharmaceutiques et alimentaires.

Périmètre du rapport mondial sur le marché du propylène glycol

Le propylène glycol est un liquide visqueux et incolore classé comme diol. Il est miscible avec un large éventail de solvants, notamment l'eau, l'acétone et le chloroforme, et trouve ainsi application dans une vaste gamme d'industries. De plus, le polypropylène glycol est un composant majeur dans la production de polymères.

Le marché du propylène glycol est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en agents aromatisants, agents antigel et dégivrants, résines polyester insaturées, intermédiaires chimiques et autres applications (antioxydants, produits d'entretien ménager, etc.). Par secteur d'utilisation finale, le marché est segmenté en transport, bâtiment et construction, alimentation et boissons, soins personnels, produits pharmaceutiques et autres secteurs d'utilisation finale (électronique, peintures et revêtements, etc.). Le rapport couvre également les tailles de marché et les prévisions pour le marché du propylène glycol dans 22 pays à travers les principales régions. Pour chaque segment, les estimations et prévisions de marché ont été établies sur la base du volume (tonnes).

| Agent aromatisant |

| Agent antigel et dégivrant |

| Résines polyester insaturées |

| Intermédiaires chimiques |

| Autres applications (antioxydants, produits d'entretien ménager, etc.) |

| Transport |

| Bâtiment et construction |

| Alimentation et boissons |

| Soins personnels |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale (électronique, peintures et revêtements, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Agent aromatisant | |

| Agent antigel et dégivrant | ||

| Résines polyester insaturées | ||

| Intermédiaires chimiques | ||

| Autres applications (antioxydants, produits d'entretien ménager, etc.) | ||

| Par secteur d'utilisation finale | Transport | |

| Bâtiment et construction | ||

| Alimentation et boissons | ||

| Soins personnels | ||

| Produits pharmaceutiques | ||

| Autres secteurs d'utilisation finale (électronique, peintures et revêtements, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du propylène glycol en 2026 ?

Le marché devrait atteindre 5,36 millions de tonnes en 2026 et 7,76 millions de tonnes d'ici 2031.

Quel est le taux de croissance attendu pour le propylène glycol jusqu'en 2031 ?

Le volume devrait augmenter à un TCAC de 7,68 % sur la période 2026-2031.

Quel segment d'application consomme le plus de propylène glycol ?

Les résines polyester insaturées sont en tête, représentant 32,02 % de la demande en 2025, principalement en provenance des composites pour l'énergie éolienne et les infrastructures.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

Les produits pharmaceutiques progresseront à un TCAC de 8,11 % à mesure que les formulations injectables et topiques adoptent le propylène glycol pour la solubilisation.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient être en tête avec un TCAC de 8,66 %, soutenus par des investissements pétrochimiques intégrés en Arabie saoudite et aux Émirats arabes unis.

Dernière mise à jour de la page le: