Taille et part du marché des tours télécom en Zambie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

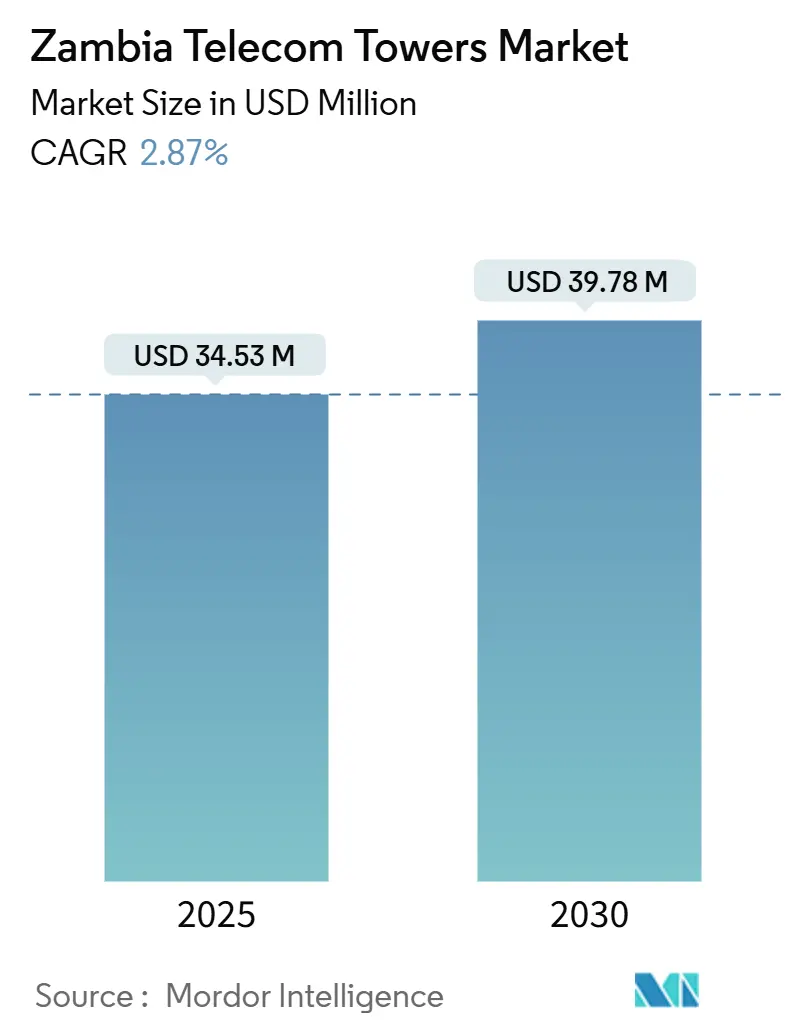

| Taille du Marché (2025) | 34.53 Millions de dollars américains |

| Taille du Marché (2030) | 39.78 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.87% CAGR |

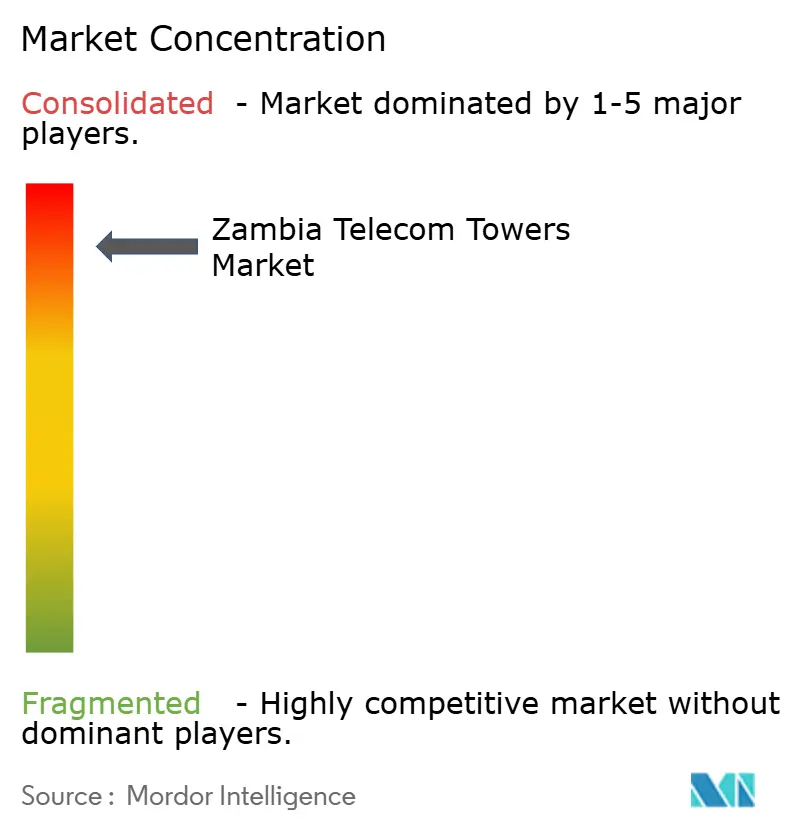

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours télécom en Zambie par Mordor Intelligence

La taille du marché des tours télécom en Zambie est estimée à 34,53 millions USD en 2025, et devrait atteindre 39,78 millions USD d'ici 2030, à un CAGR de 2,87 % au cours de la période de prévision (2025-2030). En termes de base installée, le marché devrait croître de 3,63 milliers d'unités en 2025 à 3,91 milliers d'unités d'ici 2030, à un CAGR de 1,45 % au cours de la période de prévision (2025-2030).

L'expansion mesurée reflète un segment d'infrastructure arrivant à maturité, confronté à un risque persistant d'approvisionnement en énergie, à la volatilité des devises et à un réalignement réglementaire qui tempèrent collectivement la croissance globale. Les sociétés de tours indépendantes continuent de consolider leurs actifs à mesure que les opérateurs migrent vers des modèles allégés en actifs, tandis que les tours au sol restent l'épine dorsale de la couverture nationale malgré la progression régulière des déploiements en toiture à Lusaka et dans la Ceinture de cuivre. L'élan des investissements provient du Projet d'accélération numérique de la Zambie soutenu par la Banque mondiale, du programme de construction de 171 sites du gouvernement, et du trafic de données mobiles qui a bondi à la suite de la densification 4G et des lancements 5G en phase initiale. Dans le même temps, les délestages sévères ont fait grimper les coûts d'exploitation, intensifiant le passage vers les systèmes d'alimentation solaire-batterie et les contrats d'alimentation en tant que service qui garantissent la disponibilité.

Principaux enseignements du rapport

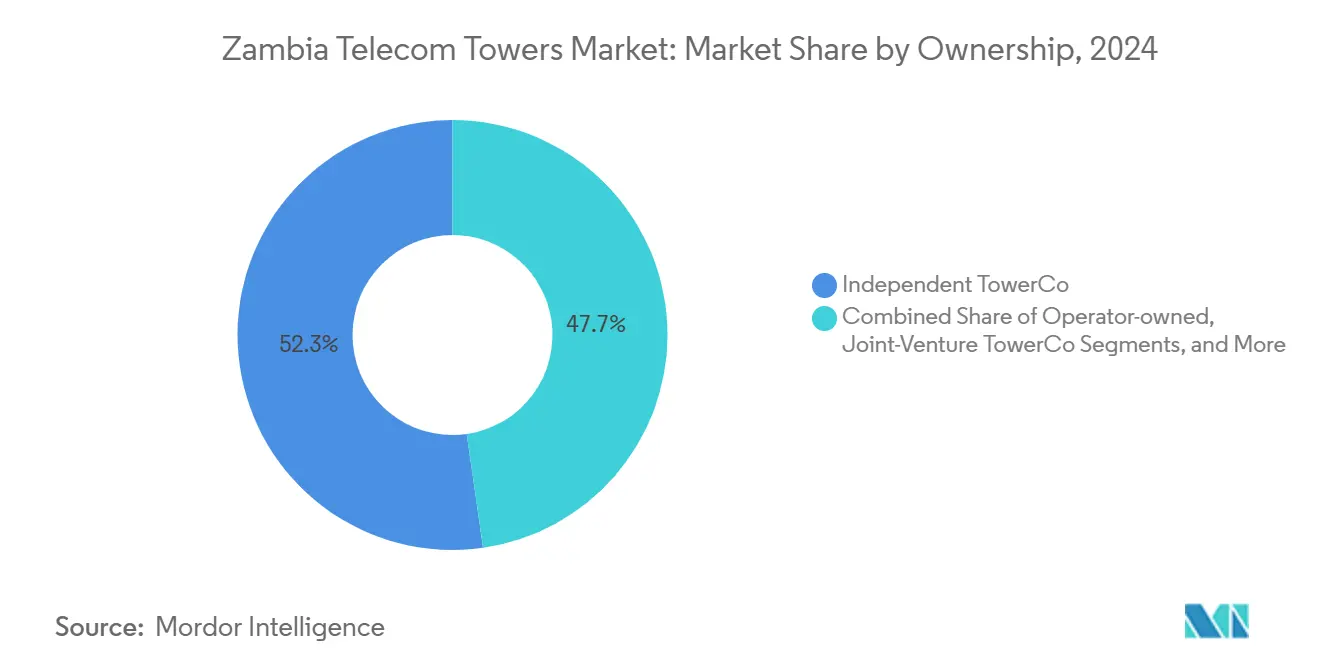

- Par propriété, les sociétés de tours indépendantes détenaient 52,26 % de la part du marché des tours télécom en Zambie en 2024 et se développent à un CAGR de 5,95 % jusqu'en 2030.

- Par type d'installation, la catégorie au sol représentait 78,80 % de la taille du marché des tours télécom en Zambie en 2024 ; les sites en toiture devraient se développer à un CAGR de 7,59 % jusqu'en 2030.

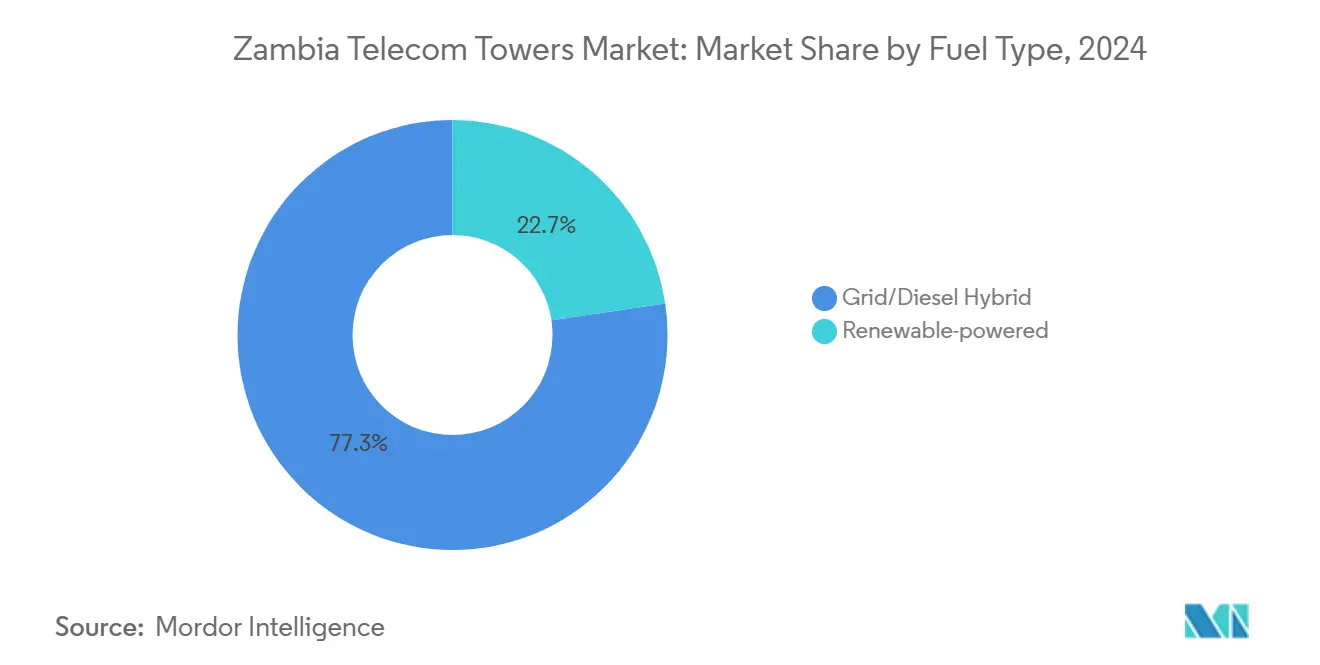

- Par type de carburant, les systèmes hybrides réseau/diesel représentaient 77,34 % de la taille du marché des tours télécom en Zambie en 2024, tandis que les tours alimentées par énergie renouvelable progressent à un CAGR de 16,58 % jusqu'en 2030.

- Par type de tour, les structures monopôles étaient en tête avec 36,93 % de la part du marché des tours télécom en Zambie en 2024 ; les solutions furtives et dissimulées constituent le segment à la croissance la plus rapide, progressant à un CAGR de 10,66 % jusqu'en 2030.

Tendances et perspectives du marché des tours télécom en Zambie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse du trafic de données mobiles et déploiements 4G / 5G en phase initiale | +1.2% | National, concentré à Lusaka, Ceinture de cuivre, Ndola | Court terme (≤ 2 ans) |

| Financement du dernier kilomètre du « Projet d'accélération numérique de la Zambie » soutenu par la Banque mondiale | +0.8% | National, en priorisant les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Programme Airtel-IHS de 14 millions USD pour ajouter 152 sites ruraux et périurbains | +0.3% | Zones rurales et périurbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Base d'abonnés mobiles prévue à 24,5 millions d'ici 2025, augmentant la demande de colocation | +0.5% | National, avec concentration urbaine | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique stimulant les modernisations de tours hybrides solaires et les contrats d'alimentation en tant que service | +0.4% | National, notamment dans les zones hors réseau et rurales | Moyen terme (2-4 ans) |

| La vente potentielle des opérations d'IHS Zambia ouvre une fenêtre de fusions-acquisitions à hôte neutre | +0.2% | Actifs d'infrastructure nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse du trafic de données mobiles et déploiements 4G / 5G en phase initiale

La consommation de données augmente fortement à mesure que le taux de pénétration des smartphones dépasse 42 % dans la zone de couverture d'Airtel Africa, y compris en Zambie [1]Staff Reporter, « Airtel Africa enregistre une croissance de sa base clients malgré les difficultés monétaires », Developing Telecoms, developingtelecoms.com. Le lancement 5G de MTN Zambia en novembre 2022 dans six villes, suivi du déploiement d'Airtel en juillet 2023, nécessite des mises à niveau structurelles des tours pour accueillir des antennes plus lourdes et des besoins accrus en backhaul. La densification vise une couverture de 65 % de la population à Lusaka, Kitwe et Ndola, stimulant des constructions de tours supplémentaires là où les sites macro existants ne peuvent pas satisfaire les seuils de latence ou de capacité. Avec seulement 1,3 % des 3 568 tours de Zambie équipées de matériel 5G, le potentiel d'expansion pour de nouveaux sites et des baux de colocation est considérable [2]Analystes de Freedom House, « Zambie – Liberté sur Internet 2024 », Freedom House, freedomhouse.org. Les systèmes d'alimentation nécessitent également un renforcement, incitant les propriétaires à adopter des ensembles solaires-batteries intégrés qui stabilisent la disponibilité de l'énergie lors des délestages.

Financement du dernier kilomètre du « Projet d'accélération numérique de la Zambie » soutenu par la Banque mondiale

La facilité de 100 millions USD représente le plus grand investissement coordonné en haut débit du pays et oriente les capitaux vers les districts ruraux non desservis, où moins de 25 % des citoyens utilisent actuellement Internet [3]Secrétariat du Parlement, « Séance du vendredi – 27 septembre 2024 », Assemblée nationale de Zambie, parliament.gov.zm. L'Institut Smart Zambia rationalise les procédures d'autorisation et impose le partage d'infrastructure passive, minimisant les frictions de déploiement et incitant aux modèles à hôte neutre. Les sociétés de tours bénéficient de pipelines de colocation prévisibles à mesure que les subventions gouvernementales compensent une économie rurale autrement défavorable. L'alignement sur l'objectif national de 96 % de couverture haut débit d'ici fin 2024 accroît la demande de tours au sol et en toiture, élargissant l'empreinte adressable du marché des tours télécom en Zambie.

Programme Airtel-IHS de 14 millions USD pour ajouter 152 sites ruraux et périurbains

Le plan de dépenses d'investissement bilatéral étend la couverture d'Airtel tout en améliorant les taux de colocation d'IHS. Les zones rurales ciblées bénéficient de kits solaires-batteries préconçus qui génèrent une disponibilité de 24 heures à parité de coût avec le diesel après les importations de panneaux photovoltaïques en franchise de droits. L'initiative crée un modèle pour de futures collaborations opérateur-TowerCo qui partagent le risque lié à l'infrastructure énergétique, contribuant à stabiliser les rendements locatifs sur le marché des tours télécom en Zambie.

Base d'abonnés mobiles prévue à 24,5 millions d'ici 2025, augmentant la demande de colocation

Les connexions ont atteint 16,4 millions en décembre 2022 et tendent vers 24,5 millions d'ici 2025. Les taux de colocation restent sous-optimaux, de sorte que l'ajout d'opérateurs supplémentaires sur les sites existants offre une croissance accrémentielle des marges pour les propriétaires de tours. Les volumes de monnaie mobile, qui ont augmenté de 75 % pour atteindre 14,8 milliards USD en 2022, suggèrent une intensité de données élevée qui pousse à des mises à niveau de capacité et à des co-investissements dans des emplacements à fort backhaul, notamment le long du corridor Lusaka-Ceinture de cuivre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépréciation du kwacha et inflation à deux chiffres gonflant les coûts de location et d'investissement | -0.7% | National, affectant tous les investissements en infrastructure | Court terme (≤ 2 ans) |

| Délestages liés à l'hydroélectricité augmentant les charges d'exploitation diesel et le risque d'indisponibilité | -0.9% | National, particulièrement dans les zones rurales et hors réseau | Court terme (≤ 2 ans) |

| Lancement commercial lent du quatrième opérateur de réseau mobile Beeline retardant les colocations prévues | -0.3% | Zones de déploiement du réseau national | Moyen terme (2-4 ans) |

| Projet de taxe sur les plus-values liées aux cessions d'infrastructure passive pesant sur les valorisations | -0.2% | National, affectant les transactions d'actifs de tours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation du kwacha et inflation à deux chiffres gonflant les coûts de location et d'investissement

La faiblesse de la monnaie locale a fait augmenter les prix de l'acier importé, du béton et des équipements radiofréquences, tandis que les obligations de location libellées en USD exposent les sociétés de tours à des pertes de change. L'inflation proche de 10 % comprime les flux de trésorerie des opérateurs, réduisant les engagements de construction à court terme. Les entités de tours de plus petite taille font face à des coûts de financement plus élevés, retardant la mobilisation des projets et modérant le rythme annuel de déploiement du marché des tours télécom en Zambie. Les investisseurs internationaux adoptent une posture attentiste, poussant les entreprises à s'appuyer sur des lignes de crédit nationales à des taux d'intérêt plus élevés.

Délestages liés à l'hydroélectricité augmentant les charges d'exploitation diesel et le risque d'indisponibilité

L'arrêt partiel de Kariba North Bank en septembre 2024 a retiré 1 080 MW du réseau, déclenchant des coupures de courant quotidiennes de 20 heures. Les générateurs diesel fournissent désormais jusqu'à 60 % de l'énergie des sites de tours, gonflant les charges d'exploitation et accélérant les cycles de maintenance. Les interruptions de service érodent les revenus des opérateurs de réseau mobile et poussent les propriétaires de tours à accélérer les modernisations solaires-batteries, mais les charges d'investissement initiales pèsent sur la liquidité. Les sites dans les provinces rurales souffrent le plus car la logistique ajoute une couche supplémentaire de coûts de carburant, réduisant la bande de rentabilité du marché des tours télécom en Zambie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent l'efficacité de l'infrastructure

Les TowerCos indépendants contrôlent 52,26 % des sites installés, soutenant le pivot structurel du marché des tours télécom en Zambie vers des modèles à hôte neutre qui libèrent les économies multi-locataires. Le CAGR de 5,95 % du sous-segment dépasse les portefeuilles détenus par les opérateurs à mesure que les opérateurs de réseau mobile cèdent des actifs pour libérer des capitaux destinés au spectre et aux mises à niveau 5G. La taille du marché des tours télécom en Zambie pour les acteurs indépendants devrait se développer plus rapidement que la valeur totale du marché jusqu'en 2030, à mesure que des opportunités de consolidation émergent si IHS quitte le pays. La captivité des opérateurs persiste pour les nœuds urbains prioritaires, mais les incitations réglementaires au partage maintiennent les pipelines de transactions actifs.

Les gains d'efficacité proviennent d'une gestion optimisée de l'énergie et de constructions rurales ciblées où la Banque mondiale et le Ministère de la technologie et des sciences sous-écrivent partiellement la dette de projet. À mesure que les taux de colocation progressent de moins de 1,3 vers le référentiel régional de 1,6, les portefeuilles indépendants génèrent des rendements de trésorerie plus solides, cimentant leur rôle de moteurs de croissance du marché des tours télécom en Zambie.

Par installation : dominance au sol au milieu de la croissance des toitures urbaines

Les tours au sol représentent 78,80 % des déploiements de 2024 et conserveront leur position dominante car les terrains restent accessibles dans la plupart des provinces. Cependant, les solutions en toiture se développent rapidement, affichant un CAGR de 7,59 % à mesure que la ligne d'horizon de Lusaka se densifie. L'assouplissement des procédures d'autorisation a réduit le délai moyen d'acquisition de sites en toiture de 60 jours, soutenant des déploiements 5G plus rapides et stimulant la taille du marché des tours télécom en Zambie liée aux projets de densification urbaine.

Les installations en toiture réduisent les dépenses d'investissement et contournent l'opposition des communautés aux structures macro. Elles s'associent également naturellement aux panneaux solaires qui contribuent à atténuer les coupures de courant chroniques. D'ici 2030, les toitures pourraient représenter une nouvelle addition sur cinq sur le marché des tours télécom en Zambie dans les agglomérations métropolitaines, remodelant les gammes de produits des fournisseurs vers des monopôles plus légers et des kits de dissimulation intégrés.

Par type de carburant : la transition vers les énergies renouvelables accélère l'indépendance énergétique

Les tours hybrides réseau/diesel détiennent encore 77,34 % de part, mais les sites alimentés par énergie renouvelable affichent un CAGR fulgurant de 16,58 %, le plus rapide de toutes les segmentations. Les importations solaires en franchise de droits et les exonérations de TVA introduites en 2024 ont réduit les délais de retour sur investissement à aussi peu qu'un an lorsque les coûts du diesel dépassent 0,50 USD/kWh. Par conséquent, la taille du marché des tours télécom en Zambie consacrée aux systèmes renouvelables plus que doublera d'ici 2030.

Les contrats d'alimentation en tant que service transfèrent les dépenses d'investissement hors des bilans des propriétaires de tours et garantissent une disponibilité de 99,8 %, séduisant les opérateurs de réseau mobile qui privilégient la continuité de service. Les batteries lithium-ion dominent les choix de stockage car elles supportent des cycles de décharge plus profonds et nécessitent moins de maintenance, améliorant l'économie sur la durée de vie des tours renouvelables rurales.

Par type de tour : les solutions furtives mènent l'innovation

Les monopôles captent 36,93 % de part grâce à un équilibre entre hauteur et coût, mais les installations furtives enregistrent un CAGR de 10,66 % à mesure que les organismes de zonage appliquent des codes esthétiques plus stricts dans les quartiers haut de gamme. La part du marché des tours télécom en Zambie pour les conceptions camouflées reste modeste, mais leur revenu moyen élevé par site compense les coûts de fabrication supplémentaires.

Les tours en treillis restent indispensables pour une couverture rurale étendue car elles accueillent plusieurs locataires et des charges d'antennes lourdes, tandis que les conceptions haubanées remplissent des rôles de niche dans les régions ultra-reculées. Les organismes de réglementation tels que la ZICTA offrent désormais des approbations accélérées pour les projets furtifs qui intègrent des façades respectueuses des communautés, en faisant un choix de plus en plus courant pour les sites 5G au niveau de la rue.

Analyse géographique

La zone métropolitaine de Lusaka et la Ceinture de cuivre abritent conjointement plus de la moitié des actifs de tours nationaux, portées par des clusters de population denses, une demande industrielle et des taux de colocation plus élevés qui améliorent l'économie des sites. Dans ces pôles, la taille du marché des tours télécom en Zambie associée aux structures macro au sol est complétée par un stock croissant de toitures sur des immeubles commerciaux. Le trafic réseau à Lusaka a bondi de 28 % en glissement annuel en 2024, renforçant l'argumentaire économique pour des colocations supplémentaires et des superpositions de microcellules pour le backhaul des petites cellules 5G.

Les provinces du Centre, du Sud et de l'Est accusent un retard en matière de couverture, avec une pénétration des tours inférieure à 0,15 par km². Le financement public dans le cadre du programme de construction de 171 tours de la ZICTA oriente les capitaux vers ces zones mal desservies, abaissant les barrières à l'entrée pour les TowerCos indépendants qui évitaient auparavant les zones peu peuplées en raison de faibles perspectives de colocation. Les modèles de conception privilégiant les énergies renouvelables dominent les déploiements ruraux où l'accès au réseau est limité et les coûts de distribution du diesel sont prohibitifs.

Les régions frontalières le long des principaux axes commerciaux vers la Tanzanie et la République démocratique du Congo sont stratégiques pour la connectivité d'itinérance et de passerelle fibre. Ici, les nouvelles implantations de tours soutiennent le trafic transfrontalier et amplifient les opportunités de location pour les entreprises de logistique et les opérateurs miniers, soutenant les ajouts supplémentaires au marché des tours télécom en Zambie. Cependant, les délestages chroniques dans ces provinces périphériques compliquent les opérations, cimentant les hybrides solaires-batteries comme architecture d'alimentation par défaut.

Paysage concurrentiel

La structure du marché reste consolidée : MTN contrôle 42 % des abonnés mobiles, Airtel 40 % et Zamtel, détenu par l'État, 16 %. La licence de Zed Mobile en 2024 apporte un quatrième opérateur de réseau mobile, bien que l'échelle commerciale reste naissante. Les TowerCos indépendants, menés par IHS avec 719 sites, dominent la propriété ; Infratel Corporation et Africa Mobile Networks occupent des niches secondaires.

L'orientation stratégique se concentre sur la résilience du portefeuille, la transition énergétique et la couverture rurale. MTN et Airtel ont cédé des tours non essentielles pour financer le spectre 5G, poussant les TowerCos à améliorer leurs solutions d'alimentation. IHS s'est engagé à investir 200 millions USD dans son programme de renouvellement énergétique Project Green, visant à réduire de moitié l'intensité des émissions d'ici 2030. Infratel a piloté le backhaul par satellite pour 30 sites, diversifiant les voies de connectivité là où les déploiements de fibre accusent du retard.

La réglementation impose le partage d'infrastructure passive et la conformité environnementale. Le processus d'autorisation accéléré de la ZICTA bénéficie aux propositions à hôte neutre qui ajoutent des sites en toiture ou furtifs dans les quartiers encombrés. Les TowerCos capables de garantir plus de 99 % de disponibilité avec des systèmes hybrides solaires gagnent un levier tarifaire, augmentent les loyers moyens et réduisent tout de même les charges d'exploitation énergétiques des opérateurs de réseau mobile.

Leaders du secteur des tours télécom en Zambie

IHS Towers Zambia

Infratel Corporation Ltd.

Africa Mobile Networks (AMN)

MTN Zambia

Airtel Zambia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Copperbelt Energy Corporation Renewables a émis une obligation verte de 97 millions USD pour étendre la centrale solaire photovoltaïque d'Itimpi à 236 MW, améliorant la stabilité du réseau pour les sites télécom.

- Novembre 2024 : MTN Group a lancé la 5G au Bénin et au Congo, soulignant un cycle de mise à niveau du réseau régional qui informe les stratégies des fournisseurs et de spectre en Zambie.

- Septembre 2024 : Le gouvernement a confirmé l'achèvement de 202 nouvelles tours, dont 171 financées par la ZICTA pour 409 millions ZMW (15,3 millions USD), élargissant la couverture rurale.

Périmètre du rapport sur le marché des tours télécom en Zambie

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif opérateur de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif opérateur de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours télécom en Zambie en 2025 ?

Il est évalué à 34,53 millions USD, avec une prévision d'atteindre 39,78 millions USD d'ici 2030 à un CAGR de 2,87 %.

Quel modèle de propriété domine le paysage des tours en Zambie ?

Les TowerCos indépendants sont en tête, détenant 52,26 % de part en 2024 et croissant plus rapidement que les portefeuilles détenus par les opérateurs.

Qu'est-ce qui stimule la croissance des tours en toiture en Zambie ?

La densification urbaine, l'accélération des procédures d'autorisation et les déploiements 5G soutiennent un CAGR de 7,59 % pour les installations en toiture jusqu'en 2030.

Comment les pénuries d'électricité façonnent-elles les investissements dans les tours ?

Les délestages chroniques accélèrent l'adoption des systèmes solaires-batteries, propulsant les tours alimentées par énergie renouvelable à un CAGR de 16,58 %.

Quel type de tour se développe le plus rapidement ?

Les structures furtives et dissimulées, privilégiées dans les zones urbaines pour des raisons esthétiques, croissent à un CAGR de 10,66 %.

Quel sera l'impact du Projet d'accélération numérique de la Zambie ?

Le programme de 100 millions USD finance les tours du dernier kilomètre dans les districts mal desservis, élargissant la couverture rurale et stimulant la demande de colocation.

Dernière mise à jour de la page le: