Taille et part du marché des tours de télécommunications en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

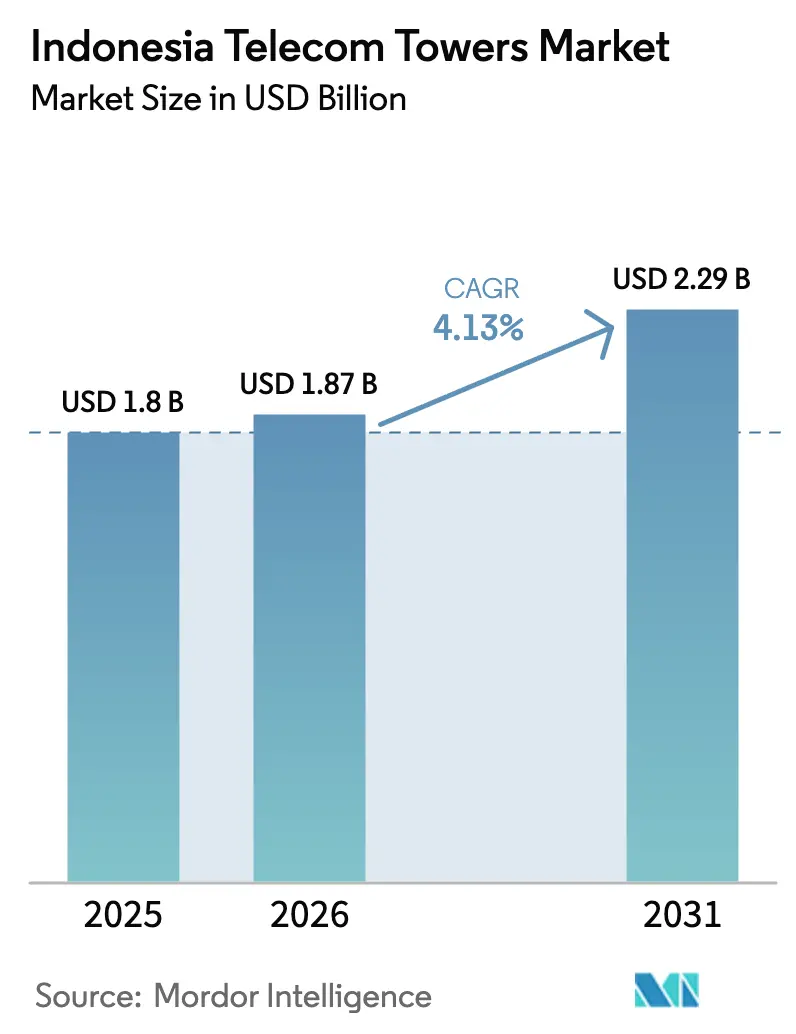

| Taille du marché de l'année de base (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Indonésie par Mordor Intelligence

La taille du marché des tours de télécommunications en Indonésie est estimée à 1,87 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,8 milliard USD, avec des projections pour 2031 indiquant 2,29 milliards USD, croissant à un TCAC de 4,13 % sur la période 2026-2031.

Cette progression régulière est ancrée dans le rôle du pays en tant que plus grande économie numérique d'Asie du Sud-Est, dans les enchères de spectre 5G couvrant les fréquences 700 MHz, 2,6 GHz et 26 GHz, ainsi que dans les mandats de connectivité rurale qui stimulent des déploiements d'infrastructures continus. Les sociétés de tours indépendantes développent rapidement leurs portefeuilles par le biais de transactions de cession-bail, tandis que les structures en toiture et furtives se multiplient dans les zones urbaines denses pour répondre aux pics de trafic de données. Les sites alimentés par énergie renouvelable, soutenus par des financements liés aux critères ESG, se taillent une niche à forte croissance qui réduit les coûts du cycle de vie et l'empreinte carbone. La consolidation, illustrée par les acquisitions agressives de Mitratel et la fusion en cours entre XL Axiata et Smartfren, recalibre les ratios de location, les tactiques concurrentielles et l'allocation des capitaux sur le marché des tours de télécommunications indonésien.

Points clés du rapport

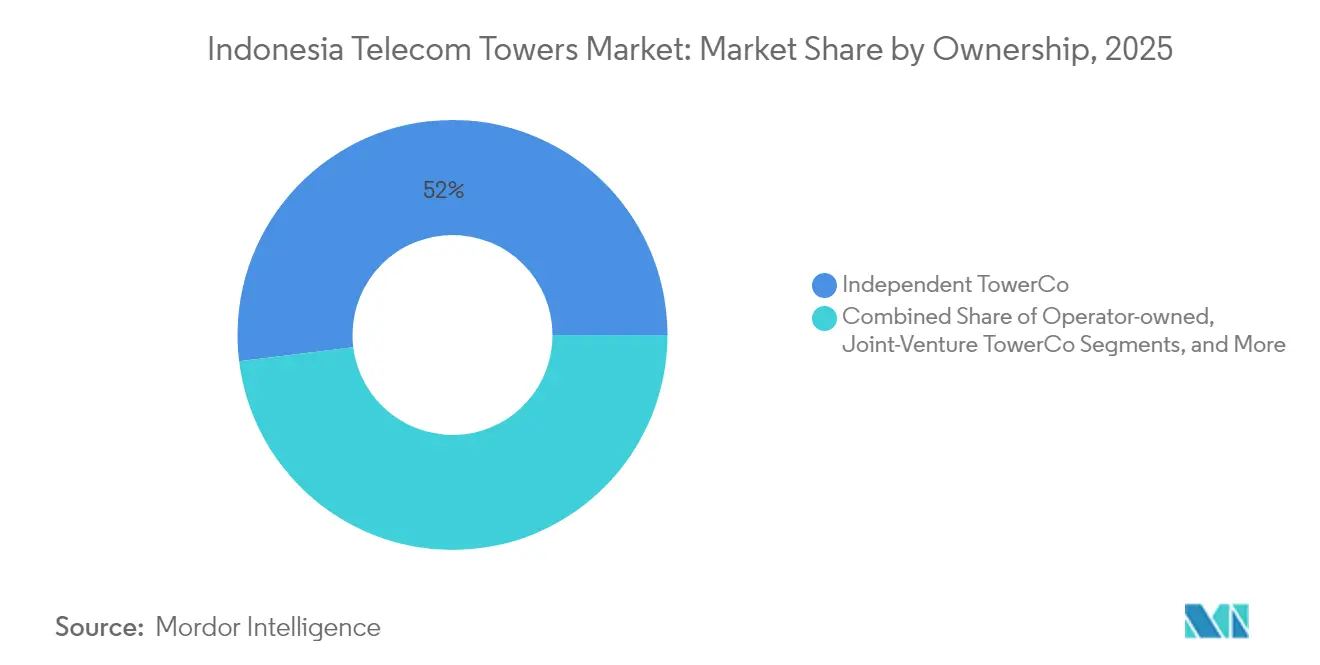

- Par propriété, les sociétés de tours indépendantes ont dominé avec une part de revenus de 51,95 % en 2025 ; le segment devrait se développer à un TCAC de 7,35 % jusqu'en 2031.

- Par installation, les sites au sol représentaient 64,92 % de la part du marché des tours de télécommunications indonésien en 2025, tandis que les déploiements en toiture sont positionnés pour un TCAC de 5,67 % jusqu'en 2031.

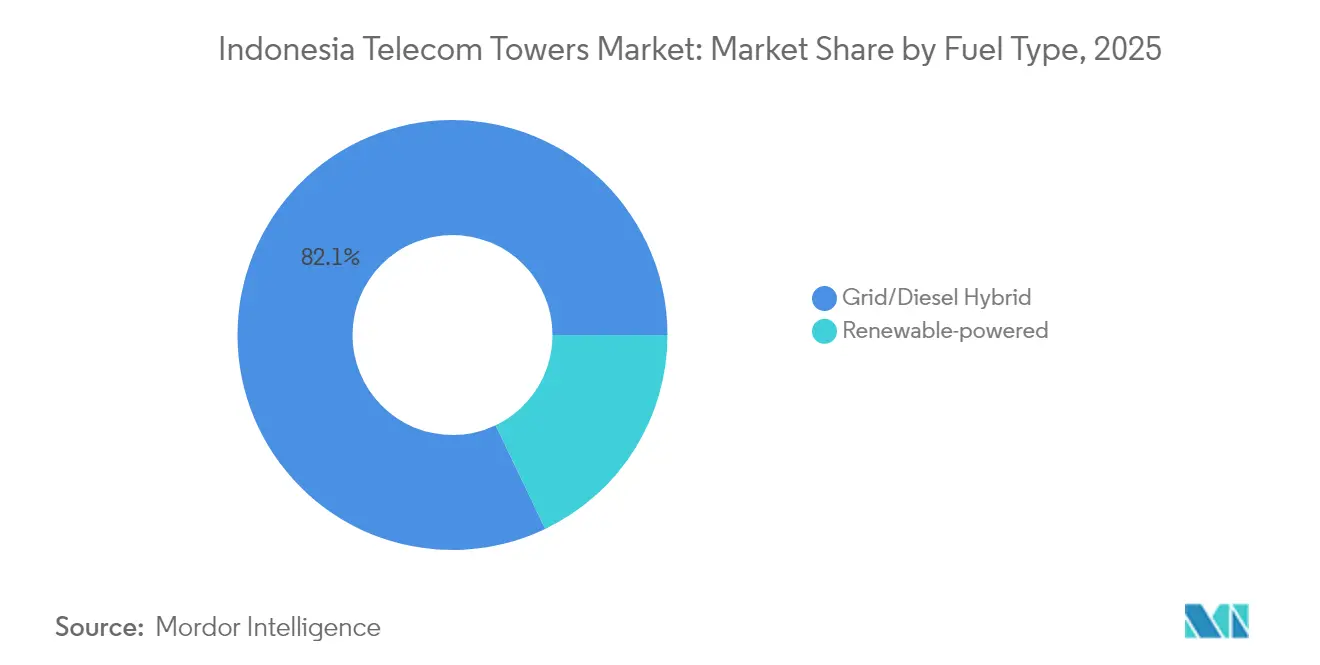

- Par type de carburant, les hybrides réseau/diesel détenaient 82,10 % de la taille du marché des tours de télécommunications indonésien en 2025 ; les tours alimentées par énergie renouvelable devraient croître à un TCAC de 19,85 % jusqu'en 2031.

- Par type de tour, les structures monopôles détenaient une part de 46,02 % en 2025, tandis que les conceptions furtives/dissimulées progressent à un TCAC de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lancement national du spectre 5G et dynamique de déploiement | +1.2% | National avec des gains précoces à Jakarta, Surabaya, Bandung | Moyen terme (2-4 ans) |

| Mandats de connectivité 4G rurale et subventions BAKTI | +0.8% | Régions 3T | Long terme (≥ 4 ans) |

| Accélération des transactions de cession-bail par les Mobile Network Operator | +0.9% | Java et Sumatra | Court terme (≤ 2 ans) |

| Arrêt de la 3G libérant la capacité excédentaire des tours | +0.4% | Principalement les zones urbaines | Court terme (≤ 2 ans) |

| Transition des TowerCo vers la fibre jusqu'à la tour et les services micro-DC en périphérie | +0.6% | Corridors à haute densité | Moyen terme (2-4 ans) |

| Essor du financement de sites verts lié aux critères ESG à moindre coût | +0.3% | Zones reculées et hors réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancement national du spectre 5G et dynamique de déploiement

L'Indonésie met aux enchères les bandes 700 MHz, 2,6 GHz et 26 GHz en 2025, permettant des couches de couverture et de capacité différenciées qui nécessitent des grilles de sites denses et de nouvelles configurations d'antennes. Les TowerCo positionnent leurs capitaux en amont pour soutenir 13 zones prioritaires, dont la nouvelle capitale et six destinations touristiques super prioritaires, offrant au marché des tours de télécommunications indonésien des flux de revenus pluriannuels prévisibles [1]Ministère de la Communication et des Technologies de l'Information, "Rencana Pelelangan Spektrum 2025," kominfo.go.id. Mitratel a élargi ses lignes de services pour inclure l'infrastructure en périphérie et le partage d'antennes conformes aux besoins architecturaux de la 5G.

Mandats de connectivité 4G rurale et subventions BAKTI

Dans le cadre du programme d'obligation de service universel BAKTI, 1 665 sites subventionnés et 4 995 sites à financement mixte sont réservés aux îles reculées et aux zones frontalières mal desservies. Ces contrats réduisent le risque des déploiements longue distance et garantissent des revenus annuels aux fournisseurs de tours tout en favorisant les objectifs d'inclusion nationale [2]BAKTI, "Program USO 2025," bakti.kominfo.go.id.

Accélération des transactions de cession-bail par les Mobile Network Operator

Les opérateurs de réseaux mobiles cèdent leurs actifs passifs pour financer des frais de spectre estimés à 41,9 billions IDR et préserver la flexibilité de leur bilan. La fusion XL Axiata-Smartfren devrait catalyser des cessions supplémentaires après l'intégration du réseau, améliorant les ratios de location et l'échelle des portefeuilles pour les TowerCo indépendants [3]PT XL Axiata Tbk, "Proposed Merger with Smartfren," xlaxiata.co.id.

Arrêt de la 3G libérant la capacité excédentaire des tours

Les réseaux 3G hérités sont démantelés avant les déploiements 5G, libérant de l'espace et de la charge structurelle pour les nouvelles radios sans nouvelles constructions de sites. Les opérateurs de tours peuvent ajouter des locataires et proposer des mises à niveau d'équipements pour enrichir les revenus par tour tout en aidant les Mobile Network Operator à migrer le spectre vers des technologies à plus haute efficacité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression de renégociation des tarifs de location par les Mobile Network Operator | −0.6% | Marchés urbains concurrentiels | Court terme (≤ 2 ans) |

| Endettement élevé dans un contexte de hausse des coûts d'intérêt | −0.4% | National | Moyen terme (2-4 ans) |

| Répression municipale des structures BTS non autorisées | −0.3% | Java occidental et centres urbains | Court terme (≤ 2 ans) |

| Remplacement des tours distantes par la liaison montante satellite LEO | −0.2% | Îles reculées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de renégociation des tarifs de location par les Mobile Network Operator

Après la fusion, l'entité combinée XL Axiata-Smartfren dispose de 94,5 millions d'abonnés et vise 300 à 400 millions USD de synergies annuelles, renforçant sa position lors des renouvellements de baux. Les marchés urbains présentant des chevauchements de sites font face à un risque accru de résiliation ou de compression des tarifs, ce qui incite les TowerCo à regrouper fibre, énergie et services gérés pour protéger leurs rendements.

Endettement élevé dans un contexte de hausse des coûts d'intérêt

Des ratios dette nette/EBITDA, tels que le 4,6x de Tower Bersama, exposent les opérateurs à des tensions de refinancement à mesure que les coûts d'intérêt augmentent. Les fournisseurs explorent les obligations vertes et les fonds d'infrastructure pour refinancer leur dette et orienter les dépenses d'investissement vers des sites alimentés par énergie renouvelable qui présentent des charges d'exploitation plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les sociétés de tours indépendantes reconfigurent le contrôle des actifs

Les TowerCo indépendants ont capturé 51,95 % du marché des tours de télécommunications indonésien en 2025, validant un modèle qui libère des capitaux pour les Mobile Network Operator et renforce l'agilité du réseau. Mitratel seul exploite 39 259 sites après l'acquisition de 1 800 tours auprès d'IOH et de Gametraco, consolidant son leadership dans l'expansion de la taille du marché des tours de télécommunications indonésien. Des ratios de location plus élevés de 1,51x contre moins de 1,3x pour les portefeuilles détenus par les opérateurs génèrent de meilleurs rendements de trésorerie et alimentent de nouvelles acquisitions.

Le rythme des cessions-bails suggère que les fournisseurs indépendants resteront le moteur de croissance du secteur jusqu'en 2031. Les structures en coentreprise apparaissent dans des corridors sélectifs à haute valeur, tandis que les portefeuilles captifs des Mobile Network Operator se concentrent sur les sites critiques ou réglementaires. Les tendances à l'allègement des actifs et la nécessité de financer les dépenses d'investissement 5G signifient que les cessions resteront élevées, maintenant le marché des tours de télécommunications indonésien sur une trajectoire de consolidation favorable aux indépendants de grande envergure pour un meilleur pouvoir de négociation et une portée réseau accrue.

Par installation : la progression des toitures complète la domination des installations au sol

Les tours au sol détenaient 64,92 % de la part du marché des tours de télécommunications indonésien en 2025, offrant une couverture étendue à travers la topographie variée de l'archipel. Les structures en toiture, cependant, ont affiché un TCAC de 5,67 %, reflétant les besoins de densification à Jakarta, Surabaya et d'autres métropoles où la rareté des terrains et les obstacles de zonage compliquent les nouvelles constructions au sol. Les toitures offrent des permis plus rapides, des loyers fonciers plus bas et une couverture rapprochée qui soutient la 5G en ondes millimétriques.

En dehors de Java, les sites macro au sol restent indispensables pour une couverture rentable des îles peu peuplées. Les portefeuilles à double stratégie combinant toitures pour la capacité et sites au sol pour la portée permettent aux TowerCo de répondre à l'évolution de la demande des opérateurs. Ce mélange offre au marché des tours de télécommunications indonésien la flexibilité nécessaire pour accommoder à la fois les charges de données urbaines à forte croissance et les mandats de connectivité rurale.

Par type de carburant : les solutions renouvelables accélèrent les gains en termes de coûts et d'émissions carbone

Les hybrides réseau/diesel ont dominé avec une part de 82,10 % en 2025, mais les sites alimentés par énergie renouvelable se développent à un TCAC de 19,85 % à mesure que les prix du solaire baissent et que le stockage par batterie s'améliore. Les hybrides solaires soutenus par le JETRO peuvent réduire la consommation de diesel de 78 %, diminuant les coûts d'exploitation qui peuvent autrement représenter 30 à 40 % de la base de dépenses d'une tour distante. Les instruments de financement liés aux critères ESG réduisent encore les coûts de financement et renforcent l'attrait pour les investisseurs des TowerCo qui décarbonisent leurs portefeuilles.

Protelindo, Mitratel et EdgePoint ont chacun lancé des programmes pilotes solaires ciblant les régions 3T où l'énergie du réseau est coûteuse ou absente. La réduction de la logistique des carburants, l'amélioration du temps de fonctionnement et la bonne volonté réglementaire positionnent les énergies renouvelables comme un levier stratégique qui élargit les marges et pérennise les actifs, enrichissant la trajectoire de la taille du marché des tours de télécommunications en Indonésie jusqu'en 2031.

Par type de tour : les conceptions furtives et micro répondent aux contraintes visuelles et de zonage

Les structures monopôles détenaient une part de 46,02 % en 2025 en raison de leur profil coût-hauteur polyvalent, mais les tours furtives se développent à un TCAC de 10,18 % à mesure que les municipalités renforcent les règles d'impact visuel. Les micro-tours en fibre de verre de Mitratel réduisent le poids de 60 %, permettant une installation plus facile en toiture et des exigences de charge au vent plus faibles tout en respectant les normes esthétiques.

Les formats furtifs tels que les monopôles dissimulés, les palmiers camouflés et les poteaux d'éclairage soutiennent la densification sans opposition communautaire. Ils accélèrent également l'obtention des permis dans les quartiers patrimoniaux ou touristiques, les rendant indispensables aux déploiements de petites cellules 5G. Combinés aux options classiques en treillis ou haubanées pour les zones rurales étendues, la palette de conceptions en expansion permet des déploiements sur mesure qui renforcent la croissance sur le marché des tours de télécommunications indonésien.

Analyse géographique

Les corridors de Java ancrent la demande, abritant 41 % de l'inventaire de Mitratel et les zones de trafic de données les plus denses du pays. L'étalement urbain et l'adoption du commerce électronique obligent les opérateurs à superposer des sites de capacité sur les grilles macro existantes, alimentant les installations en toiture et furtives. Sumatra détient 28,9 % des sites du portefeuille, tirant parti des corridors économiques de Medan et Palembang qui reposent sur l'extraction de ressources et les clusters industriels.

Les îles extérieures accueillent collectivement 59 % des tours, soulignant les engagements de couverture nationale. Sulawesi et Kalimantan voient leurs empreintes de tours s'étendre pour desservir les pôles de traitement du nickel et la nouvelle capitale, tandis que Bali-Nusa Tenggara et Maluku-Papouasie reçoivent des constructions soutenues par BAKTI pour combler les lacunes de couverture. Les régions frontalières adjacentes à Singapour, à la Malaisie, au Timor-Leste et à la Papouasie-Nouvelle-Guinée présentent des installations stratégiques qui combinent des fonctions commerciales et des objectifs de souveraineté, offrant des canaux de revenus supplémentaires au sein du marché des tours de télécommunications indonésien.

Les déploiements distants font face à de sévères défis logistiques et énergétiques. Les unités BTS spécialisées « Merah Putih » et les kits hybrides solaires atténuent la dépendance aux carburants, tandis que la liaison montante satellite complète les liaisons fibre à travers les détroits. Les sociétés de tours locales offrent une agilité en matière de permis et une proximité communautaire, mais les acteurs nationaux de grande envergure tirent parti de leur pouvoir d'achat et de leur expertise technique. Le mélange géographique qui en résulte équilibre les nœuds métropolitains à ARPU élevé avec des constructions rurales guidées par les politiques publiques, soutenant les perspectives de croissance à long terme de la taille du marché des tours de télécommunications indonésien.

Paysage concurrentiel

Trois acteurs indépendants, Mitratel, Protelindo et Tower Bersama, dominent les empreintes nationales, Mitratel seul exploitant 39 259 sites. Sa marge EBITDA dépasse 80 % grâce à la hausse des ratios de location et à la diversification de l'écosystème vers la fibre, les services gérés et l'énergie en tant que service. Protelindo et Tower Bersama répondent avec une profondeur régionale et des solutions groupées incluant la liaison montante micro-ondes et les systèmes en bâtiment.

La concurrence s'intensifie alors que la fusion XL Axiata-Smartfren d'une valeur de 6,5 milliards USD se prépare à rationaliser les sites se chevauchant de 20 à 25 %. Les TowerCo doivent défendre les renouvellements de baux grâce à une disponibilité supérieure, une capillarité fibre et des offres d'énergie verte. La co-localisation de calcul en périphérie émerge comme un facteur de différenciation, et les accords avec les opérateurs de centres de données débloquent des flux de revenus à marges plus élevées au-delà de la location passive.

La stratégie d'écosystème à onze lignes de Mitratel couvre la location de tours, les petites cellules, les systèmes en bâtiment, l'hébergement IoT et les inspections assistées par drone. Protelindo explore les obligations vertes pour refinancer sa dette tout en développant sa capacité solaire. Tower Bersama investit dans l'analyse de sites pilotée par l'IA pour optimiser l'utilisation des actifs. Ces pivots signalent un tournant vers des stratégies de plateforme qui étendent l'extraction de valeur à travers le secteur des tours de télécommunications indonésien sans diluer l'économie fondamentale de la location.

Leaders du secteur des tours de télécommunications en Indonésie

PT Dayamitra Telekomunikasi Tbk (Mitratel)

PT Profesional Telekomunikasi Indonesia Tbk (Protelindo)

PT Tower Bersama Infrastructure Tbk (TBIG)

PT Centratama Menara Indonesia (EdgePoint)

PT Bali Towerindo Sentra Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : NTT East Corporation a annoncé un investissement stratégique de 2,5 milliards USD (4 billions IDR) dans PT Integrasi Jaringan Ekosistem (WEAVE), acquérant une participation de 49 % pour accélérer le déploiement national de la fibre jusqu'au domicile (FTTH) et de l'infrastructure en périphérie.

- Février 2025 : Le Ministère de la Communication et des Affaires numériques a publié les règles d'enchères pour le spectre 1,4 GHz avec une largeur de bande de 80 MHz pour permettre des vitesses haut débit de 100 Mbps et encourager les modèles de réseaux communautaires.

- Janvier 2025 : Indosat Ooredoo Hutchison s'est associé à ZTE pour étendre la couverture 4G rurale grâce à des équipements d'accès radio avancés optimisés pour les terrains éloignés.

- Décembre 2024 : XL Axiata et Smartfren ont signé un accord définitif formant PT XLSmart Telecom Sejahtera, créant une entité de 94,5 millions d'abonnés ciblant 300 à 400 millions USD de synergies annuelles.

- Décembre 2024 : Telkomsel s'est associé à Tencent et M Cash Integrasi pour développer des solutions biométriques palmaires et d'identification électronique (eKYC) alimentées par l'IA pour les clients entreprises.

- Novembre 2024 : PT Solusi Sinergi Digital (SURGE/WIFI) a signé un protocole d'accord avec NTT e-Asia pour des projets nationaux de dorsale fibre, de fibre jusqu'au domicile (FTTH) et d'accès sans fil fixe.

Périmètre du rapport sur le marché des tours de télécommunications en Indonésie

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications en Indonésie est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs des Mobile Network Operator), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable).

La taille du marché et les prévisions sont fournies en termes de parc installé (milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tours de télécommunications en Indonésie ?

Le marché est évalué à 1,87 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031.

À quelle vitesse les sites de tours alimentés par énergie renouvelable se développent-ils ?

Les sites alimentés par énergie renouvelable se développent à un TCAC de 19,85 % à mesure que les TowerCo décarbonisent leurs portefeuilles et réduisent leurs coûts d'exploitation.

Pourquoi les sociétés de tours indépendantes gagnent-elles des parts de marché en Indonésie ?

Les opérateurs cèdent leurs actifs passifs pour financer les frais de spectre et les déploiements 5G, permettant aux indépendants de capturer 51,95 % de part de marché en 2025.

Quel type d'installation connaît la croissance la plus rapide dans les zones urbaines indonésiennes ?

Les tours en toiture sont la catégorie d'installation à la croissance la plus rapide avec un TCAC de 5,67 % porté par les besoins de densification dans les grandes villes.

Comment la fusion XL Axiata-Smartfren affectera-t-elle les tarifs de location des tours ?

La plus grande échelle de l'opérateur fusionné accroît son pouvoir de négociation, ce qui pourrait exercer une pression sur les renouvellements de baux, notamment dans les sites urbains se chevauchant.

Quel rôle joue BAKTI dans l'expansion des tours rurales ?

Les subventions BAKTI réduisent le risque de 1 665 sites entièrement financés et de 4 995 sites à financement mixte, assurant la connectivité dans les régions 3T reculées tout en offrant aux TowerCo une certitude de revenus à long terme.

Dernière mise à jour de la page le: