Taille et part du marché des tours de télécommunications au Laos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

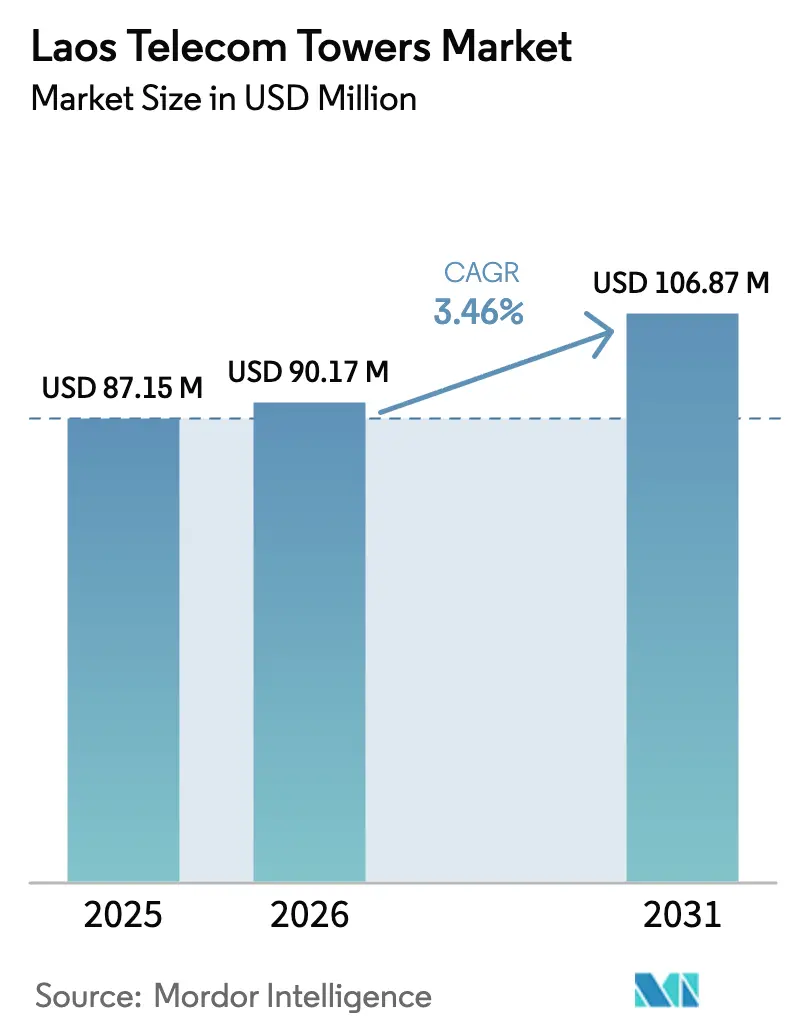

| Taille du marché de l'année de base (2025) | 87.15 Millions de dollars américains |

| Taille du Marché (2026) | 90.17 Millions de dollars américains |

| Taille du Marché (2031) | 106.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

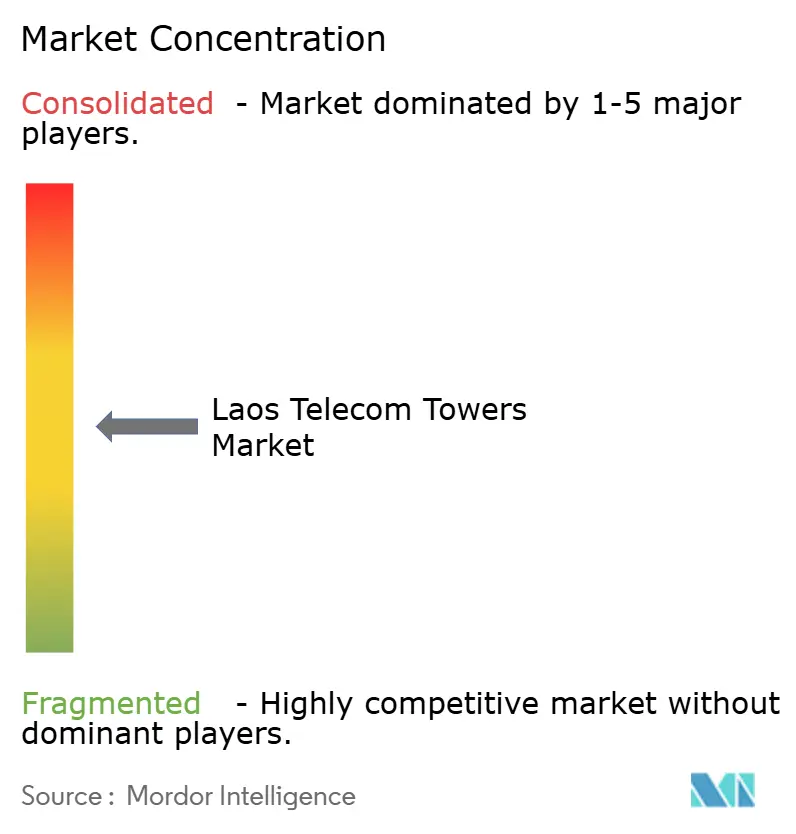

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Laos par Mordor Intelligence

La taille du marché des tours de télécommunications au Laos est estimée à 90,17 millions USD en 2026, en hausse par rapport à la valeur de 87,15 millions USD en 2025, avec des projections pour 2031 indiquant 106,87 millions USD, soit une croissance à un TCAC de 3,46 % sur la période 2026-2031.

La croissance est portée par la position du Laos en tant que nœud de liaison terrestre pour les corridors de fibre optique et d'énergie reliant la Thaïlande, la Chine, le Vietnam et le Myanmar. Les directives progressives sur le partage des infrastructures passives publiées en 2024, une forte accélération des projets de densification 5G et les accords de transit d'énergie renouvelable avec les réseaux voisins renforcent conjointement la demande de nouvelles tours construites sur mesure. Les TowerCos indépendants se développent plus rapidement que les modèles appartenant aux opérateurs, ces derniers concentrant leurs capitaux sur le spectre, tandis que les solutions en toiture et furtives gagnent du terrain dans les zones touristiques sensibles classées par l'UNESCO. La combinaison de l'abondance hydroélectrique et de la dépendance aux groupes électrogènes diesel oriente les investissements vers des systèmes d'alimentation hybrides et verts, et les incitations politiques liées au Fonds de service universel du Laos réduisent le fossé de connectivité en milieu rural.

Points clés du rapport

- Par propriété, les sites appartenant aux opérateurs ont représenté 46,98 % du chiffre d'affaires en 2025, tandis que les TowerCos indépendants progressent à un TCAC de 11,58 % jusqu'en 2031.

- Par installation, les structures au sol ont représenté 68,83 % de la part du marché des tours de télécommunications au Laos en 2025, tandis que les systèmes en toiture devraient croître à un TCAC de 5,18 % jusqu'en 2031.

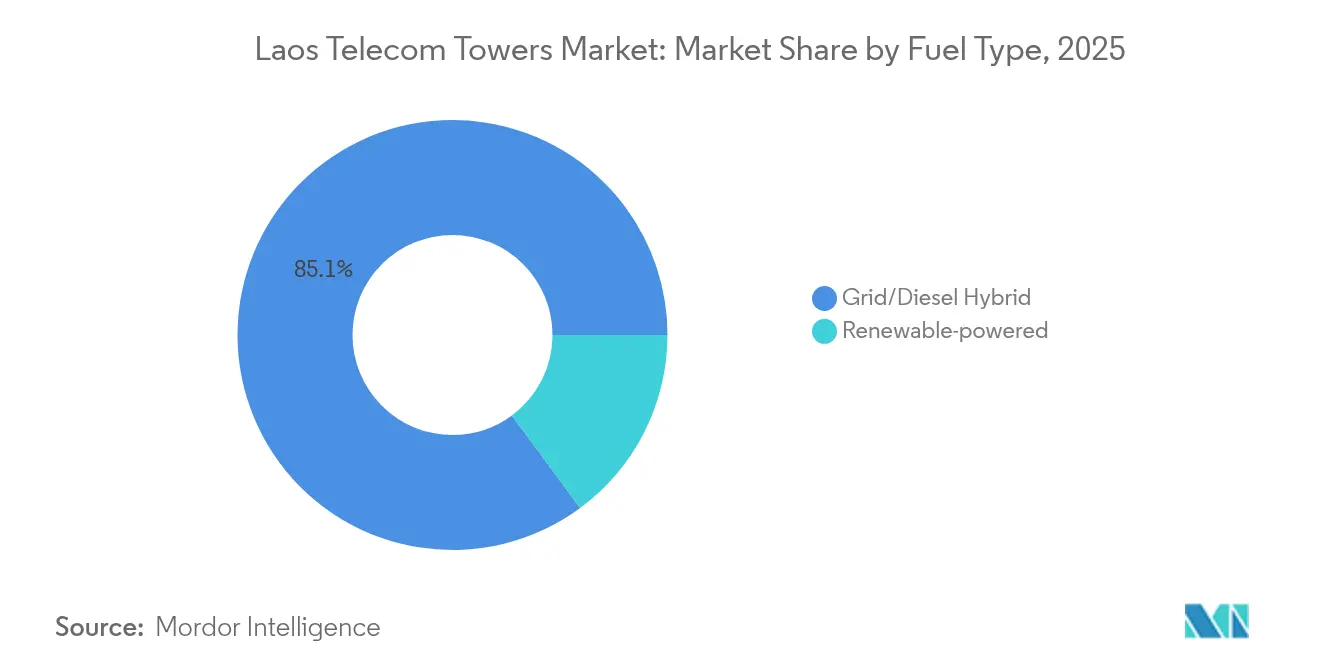

- Par type de carburant, les hybrides réseau/diesel ont représenté 85,12 % de la taille du marché des tours de télécommunications au Laos en 2025, tandis que les sites alimentés par énergie renouvelable devraient se développer à un TCAC de 19,84 % jusqu'en 2031.

- Par type de tour, les conceptions en monopôle ont capté 40,12 % de la taille du marché des tours de télécommunications au Laos en 2025, tandis que les formats furtifs et dissimulés sont en voie d'atteindre un TCAC de 10,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Laos

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Engagements accélérés de déploiement 5G par Unitel et Lao Telecom | +1.2% | Vientiane, Luang Prabang, Paksé | Moyen terme (2-4 ans) |

| Explosion de la demande de données mobiles (TCAC > 30 %) alimentant la densification | +0.8% | Centres urbains et corridors touristiques | Court terme (≤ 2 ans) |

| Subventions du Fonds de service universel pour la couverture rurale (2024-2026) | +0.6% | Provinces rurales du nord et du sud | Moyen terme (2-4 ans) |

| Directives progressives sur le partage des infrastructures passives (MPT, 2024) | +0.4% | À l'échelle nationale, adoption précoce dans les grandes villes | Long terme (≥ 4 ans) |

| Corridor ferroviaire Laos-Chine : colocalisation le long de 422 km de droit de passage pour la fibre optique | +0.3% | Corridor de 422 km de Vientiane à la frontière chinoise | Long terme (≥ 4 ans) |

| Transit transfrontalier d'énergie hydroélectrique permettant des sites de tours 100 % renouvelables | +0.2% | Zones frontalières avec la Thaïlande, le Vietnam, la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les engagements accélérés de déploiement 5G stimulent la densification du réseau

Le lancement commercial de la 5G par Unitel en novembre 2024 et l'expansion parallèle de Lao Telecom amplifient la demande de tours en faisant évoluer la planification de la couverture macro vers la densité de petites cellules. Les clusters urbains nécessitent désormais trois fois plus de nœuds que les réseaux 4G pour fournir des services à très faible latence. Les TowerCos indépendants ont réagi : OCK Group a signé un accord de location multi-locataires avec Best Telecom en mai 2024 qui réserve expressément de nouveaux sites de colocalisation pour la 5G, illustrant comment les partenariats à actifs légers permettent des déploiements plus rapides [1]OCK Group, "Présentation d'entreprise 2025," ock.com.my. La clarté du spectre dans le cadre de la loi sur les télécommunications de 2021 réduit davantage le risque pour les investisseurs. Le résultat est une hausse visible des carnets de commandes des fournisseurs de tours à Vientiane, Paksé et dans les zones économiques émergentes.

L'explosion des données mobiles dépasse la capacité des infrastructures existantes

L'adoption des smartphones et 37 services gouvernementaux en ligne ont poussé le trafic de données mobiles bien au-delà d'un taux annuel de 30 %, et les vitesses moyennes de téléchargement mobile ont bondi de 17,8 % début 2025 [2]Laotian Times, "Croissance numérique au Laos avec une vitesse Internet plus rapide de 17,8 % début 2025," laotiantimes.com. La congestion est désormais aiguë le long des itinéraires touristiques tels que Vang Vieng et la Plaine des Jarres, où les visiteurs saisonniers peuvent doubler les volumes de trafic locaux. Les opérateurs atténuent cette pression grâce à des accords de partage de tours qui offrent une capacité supplémentaire sans dépenses d'investissement linéaires. Cette explosion des données cimente donc le marché des tours de télécommunications au Laos comme le goulot d'étranglement critique qui détermine les gains en matière d'expérience utilisateur.

Les subventions du Fonds de service universel débloquent l'économie des tours rurales

Le Fonds de service universel réserve un soutien jusqu'en 2026 pour les villages où la couverture est inférieure à 50 %. La conception des subventions récompense les installations qui accueillent plusieurs opérateurs, accélérant l'adoption d'hôtes neutres dans les districts montagneux où les coûts de construction peuvent être trois fois supérieurs à la moyenne de la région centrale. En liant les versements à l'intégration des énergies renouvelables, le dispositif réduit simultanément les risques des déploiements d'énergie propre qui remplacent le diesel transporté par camion, une dépense qui peut représenter 40 % des budgets d'exploitation annuels dans les zones hors réseau [3]Banque asiatique de développement, "Évaluation du secteur énergétique de la RDP Lao," adb.org.

Les directives sur le partage des infrastructures transforment la structure du marché

Le Ministère des Postes et Télécommunications a imposé en 2024 que les opérateurs prouvent leur incapacité à partager avant que les nouvelles constructions reçoivent des permis. Des modèles techniques standardisés et des plafonds de taux de location publiés réduisent les cycles de négociation et font du modèle TowerCo indépendant la voie de facto pour l'expansion. La réglementation s'inspire du précédent thaïlandais où le partage obligatoire couvrait 2 000 sites, mettant en évidence les meilleures pratiques régionales. En conséquence, le marché des tours de télécommunications au Laos attire désormais des investisseurs de portefeuille régionaux qui valorisent des revenus locatifs prévisibles ancrés par des règles transparentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité chronique du réseau électrique et coûts logistiques du diesel dans les provinces reculées | –0.7% | Provinces montagneuses du nord et de l'est | Court terme (≤ 2 ans) |

| Faible revenu moyen par utilisateur limitant la marge de manœuvre des dépenses d'investissement des opérateurs | –0.5% | À l'échelle nationale, plus marqué dans les zones rurales | Moyen terme (2-4 ans) |

| Négociations complexes de baux fonciers communaux et ambiguïtés de titres | –0.3% | Zones à régime foncier coutumier | Long terme (≥ 4 ans) |

| Pénurie de monteurs certifiés et de techniciens d'exploitation et de maintenance en dehors de Vientiane | –0.2% | Provinces en dehors de la région capitale de Vientiane | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité du réseau électrique contraint le déploiement des tours dans les zones reculées

Les déficits saisonniers d'énergie hydroélectrique obligent les opérateurs dans les provinces hors réseau à faire fonctionner des groupes électrogènes pendant de longues périodes, augmentant les coûts d'exploitation annuels de 40 à 60 % et réduisant la rentabilité des sites. Le réseau de transport d'électricité en quatre segments du Laos génère également des écarts de fiabilité régionaux, le nord étant le plus touché par les chutes de tension. Bien qu'un partenariat avec China Southern Power Grid ait amélioré les lignes de transport en vrac, la distribution en bout de ligne souffre encore dans les terrains escarpés. Les tours alimentées par énergie renouvelable ont besoin d'un réseau stable pour recharger les batteries, de sorte qu'une alimentation instable ralentit la conversion du diesel au solaire dans les zones à forte pluviométrie.

Un environnement à faible revenu moyen par utilisateur limite les investissements dans les infrastructures

Le revenu moyen mensuel par utilisateur de téléphonie mobile oscille entre 2 et 4 USD, bien en dessous du seuil de 8 à 12 USD généralement requis pour autofinancer des déploiements denses. Cinq opérateurs se font concurrence sur les prix, comprimant les marges et plaçant les coûts de spectre au premier plan du bilan. Par conséquent, les opérateurs réorientent leurs capitaux vers les actifs radio et s'appuient sur les TowerCos pour les équipements passifs. Bien que le Fonds de service universel compense une partie de l'économie rurale, le faible pouvoir d'achat des utilisateurs finaux reste un frein au marché des tours de télécommunications au Laos.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les modèles indépendants gagnent en dynamique stratégique

Les TowerCos indépendants ont obtenu une perspective de TCAC de 11,58 % jusqu'en 2031, les opérateurs cédant de plus en plus leurs actifs passifs. Bien que les structures appartenant aux opérateurs aient conservé 46,98 % de la part du marché des tours de télécommunications au Laos en 2025, le nombre absolu se stabilise tandis que les ratios de location des TowerCos augmentent. La taille du marché des tours de télécommunications au Laos attribuée aux portefeuilles indépendants devrait s'élargir à mesure qu'OCK Group développe une participation de 70 % dans OCK Laos TowerCo et qu'EDOTCO explore des offres groupées fibre-énergie pour les corridors ferroviaires. Ces entités déploient des équipes de maintenance dédiées et des plateformes d'analyse qui améliorent la disponibilité et réduisent le gaspillage d'énergie.

L'alignement réglementaire avec le décret de partage de 2024 supprime les obstacles à la duplication et réduit l'économie par site en milieu rural, renforçant davantage la préférence pour les hôtes neutres. Les TowerCos en coentreprise qui mélangent des capitaux d'État ou d'opérateurs avec une gestion professionnelle offrent un juste milieu là où des préoccupations de souveraineté ou de sécurité existent. Les sites captifs, quant à eux, sont préservés pour les passerelles critiques et les postes frontières où les exigences de charge utile dépassent les équipements cellulaires standard.

Par installation : les toitures accélèrent la densification urbaine

Les actifs au sol représentaient encore 68,83 % des déploiements en 2025, mais les toitures enregistrent une hausse annuelle de 5,18 % alors que les restrictions de zonage limitent les mâts autoportants dans les limites municipales de Vientiane. Les hôtels, centres commerciaux et hubs de transport monétisent désormais l'immobilier vertical en louant de l'espace aux TowerCos, transformant les investissements de construction en revenus récurrents. Dans la ville de Luang Prabang classée au patrimoine mondial de l'UNESCO, les autorités privilégient les poteaux en toiture dissimulés peints pour s'harmoniser avec les façades historiques, conciliant esthétique et règles patrimoniales.

La taille du marché des tours de télécommunications au Laos pour les sites au sol reste élevée dans les plaines rurales où le foncier est peu coûteux et la portée de propagation est critique. Des configurations hybrides, avec des armoires d'alimentation au sol alimentant des antennes en toiture, émergent dans les ceintures péri-urbaines où la congestion rencontre la rareté de l'espace. Ces configurations réduisent les pertes de câblage et satisfont à la fois les exigences de couverture et de conception civique sans alourdir les dépenses d'investissement.

Par type de carburant : la transition vers les énergies renouvelables s'accélère

Les hybrides réseau/diesel représentaient 85,12 % des sites installés en 2025, mais les tours renouvelables progressent de 19,84 % par an alors que le Laos exporte son surplus d'énergie hydroélectrique vers ses voisins. Les accords de transit d'achat d'énergie permettent aux TowerCos d'accéder à une alimentation 100 % propre sans investir dans la production sur site, soutenant la tranche à la croissance la plus rapide du marché des tours de télécommunications au Laos. Les kits solaires-batteries complètent l'énergie hydroélectrique le long des tronçons frontaliers où la stabilité de l'alimentation est plus faible, réduisant les déplacements de camions diesel qui représentaient autrefois 30 % des coûts d'exploitation.

Les montagnes reculées dépendent encore des systèmes hybrides car la couverture nuageuse pendant la saison de la mousson réduit le rendement photovoltaïque. Pourtant, des projets pilotes de panneaux solaires flottants sur les réservoirs hydroélectriques promettent une nouvelle capacité qui pourrait être acheminée directement vers les clusters de colocalisation. Le coût par kilowatt des équipements solaires a chuté de 48 % depuis 2020, renforçant encore davantage l'argumentaire économique des énergies renouvelables.

Par type de tour : les solutions furtives répondent aux règles esthétiques

Les conceptions en monopôle ont capté 40,12 % du chiffre d'affaires en 2025, illustrant la préférence des opérateurs pour des kits standardisés qui raccourcissent les délais de construction. Cependant, les unités furtives et dissimulées se développent de 10,37 % par an en raison des codes de conception liés au tourisme et des résistances communautaires contre les silhouettes métalliques dans les vallées pittoresques. Les revêtements en fibre de verre stratifiée, les antennes enveloppées et les habillages imitant les arbres figurent désormais dans les appels d'offres émis par Unitel pour les quartiers patrimoniaux.

La taille du marché des tours de télécommunications au Laos pour les constructions en treillis est stable pour les hubs à forte charge multi-locataires, tandis que les mâts haubanés restent une niche là où les conditions du sol permettent un ancrage économique. Les avancées dans les radios légères et les têtes radio distantes intégrées abaissent le seuil de charge utile, permettant aux monopôles de gérer une capacité qui nécessitait auparavant des structures en treillis.

Analyse géographique

Les provinces centrales centrées sur Vientiane abritent le réseau de nœuds le plus dense et représentent la plus grande part du marché des tours de télécommunications au Laos. Unitel seul exploite plus de 9 000 stations de base offrant une couverture 4G à 83 %, et la ville constitue le point de lancement des clusters 5G. Une alimentation électrique fiable provenant des lignes transfrontalières avec la Thaïlande maintient les temps d'arrêt à un niveau bas et réduit au minimum les appoints en diesel. Les flux touristiques saisonniers le long du corridor Vientiane-Vang Vieng augmentent l'intensité du trafic, justifiant le remplissage en toiture et les antennes multibandes.

Les provinces du nord telles que Phongsaly et Luang Prabang font face aux économies de déploiement les plus difficiles. L'accès par routes de montagne et une densité de 11 personnes/km² allongent les cycles logistiques et peuvent tripler les coûts de fondation des tours. Néanmoins, le droit de passage de 422 km pour la fibre optique du chemin de fer Laos-Chine offre une alimentation électrique et un backhaul clés en main qui réduisent les coûts d'exploitation supplémentaires pour les poteaux colocalisés. Les fournisseurs de commerce électronique chinois cherchant à accélérer la livraison transfrontalière alimentent les besoins en données le long du chemin de fer, créant des poches de rendement élevé malgré des populations résidentes clairsemées.

Les provinces du sud, notamment Champasak et Savannakhet, chevauchent des portes d'entrée économiques vers la Thaïlande et le Vietnam. Les projets d'exportation d'énergie hydroélectrique acheminent une alimentation stable vers ces zones, améliorant la disponibilité et rendant viables les projets pilotes de tours renouvelables. La distance médiane des villages aux services essentiels atteint encore 22,5 km, révélant un vide du dernier kilomètre que le Fonds de service universel cible désormais. À mesure que les projets logistiques du Grand Sous-région du Mékong arrivent à maturité, les postes frontières du sud émergent comme des clusters clés de construction sur mesure qui complètent l'expansion du marché des tours de télécommunications au Laos dans le cœur.

Paysage concurrentiel

La concentration du marché des tours de télécommunications au Laos est modérée, avec cinq opérateurs mobiles créant la demande et un nombre croissant de TowerCos fournissant des équipements passifs. La propriété des tours d'Unitel est en baisse à mesure que les discussions de cession-bail progressent. EDOTCO est entré pour la première fois en 2019 via une participation de 80 % dans Mekong Tower Company et détient désormais une empreinte plus importante liée aux anneaux de fibre optique Laos-Thaïlande-Vietnam. L'accord de location d'OCK Group en 2024 avec Best Telecom génère des revenus immédiats provenant des sites de densification 5G, accélérant les ratios de location et la croissance positionnée.

Les thèmes stratégiques convergent sur la conversion à actifs légers, l'intégration des énergies renouvelables et la surveillance à distance pilotée par l'intelligence artificielle qui réduit les visites sur site d'un tiers. Le décret de partage de 2024 limite la duplication et oriente les économies vers les mises à niveau du spectre et du cœur de réseau. Le déploiement rural reste l'espace blanc où les TowerCos se différencient par leur maîtrise des titres fonciers complexes et de l'ingénierie des microréseaux. Dans l'ensemble, les cinq premiers fournisseurs représentent encore moins de 50 % du chiffre d'affaires, plaçant le marché dans la catégorie moyennement fragmentée sans propriétaire dominant unique.

Leaders du secteur des tours de télécommunications au Laos

EDOTCO Group Sdn Bhd

OCK Group Bhd

Southeast Asia Tower Company

Lao Telecommunication Public Company Ltd. (Lao Telecom)

Unitel (Star Telecom Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Laotian Times a rapporté que les vitesses de téléchargement mobile à l'échelle nationale ont augmenté de 17,8 % après des mises à niveau coordonnées de la capacité des opérateurs, signalant des gains tangibles en matière d'expérience utilisateur.

- Mai 2024 : OCK Group a signé un accord complet de location de tours avec Best Telecom pour soutenir le déploiement de la 5G au Laos, marquant une participation internationale plus approfondie des TowerCos.

Périmètre du rapport sur le marché des tours de télécommunications au Laos

Les tours de télécommunications, essentielles à la transmission sans fil, supportent les antennes et les équipements de communication. Ces tours permettent aux réseaux mobiles de couvrir de vastes zones, assurant une diffusion et une réception fluides des signaux entre les appareils mobiles et le réseau. Selon l'emplacement et les besoins du réseau, les tours de télécommunications varient en conception et en taille, notamment les tours en treillis, les monopôles et les tours haubanées.

Le marché des tours de télécommunications au Laos est segmenté par propriété (appartenant aux opérateurs, propriété privée et sites captifs des opérateurs de réseau mobile), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Appartenant aux opérateurs |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Appartenant aux opérateurs |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des tours de télécommunications au Laos en 2026 ?

La taille du marché des tours de télécommunications au Laos s'élève à 90,17 millions USD en 2026.

À quelle vitesse la propriété des TowerCos indépendants croît-elle ?

Les portefeuilles indépendants se développent à un TCAC de 11,58 % alors que les opérateurs pivotent vers des stratégies à actifs légers.

Quel format d'installation gagne du terrain dans les zones urbaines du Laos ?

Les déploiements en toiture augmentent de 5,18 % par an car les règles de zonage restreignent les nouveaux mâts au sol dans les villes.

Pourquoi les tours alimentées par énergie renouvelable sont-elles importantes au Laos ?

Les accords de transit d'énergie hydroélectrique permettent des sites à énergie 100 % verte, réduisant les coûts d'exploitation diesel dans les zones reculées.

Comment les règles de partage des infrastructures affectent-elles les nouvelles constructions ?

Les directives de 2024 obligent les opérateurs à prouver l'impossibilité du partage avant d'ériger de nouvelles tours, accélérant l'adoption d'hôtes neutres.

Qu'est-ce qui entrave le déploiement des tours dans les provinces du nord ?

L'instabilité du réseau électrique, le terrain montagneux et les longues négociations de baux fonciers augmentent les coûts et ralentissent le déploiement.

Dernière mise à jour de la page le: