Taille et part de marché des tours de télécommunications en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 461.60 Millions de dollars américains |

| Taille du Marché (2026) | 475.20 Millions de dollars américains |

| Taille du Marché (2031) | 543.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Afrique du Sud par Mordor Intelligence

La taille du marché des tours de télécommunications en Afrique du Sud devrait passer de 461,6 millions USD en 2025 à 475,2 millions USD en 2026, pour atteindre 543,9 millions USD d'ici 2031, avec un TCAC de 2,74 % sur la période 2026-2031. Les cessions en cours par les opérateurs de réseaux mobiles (MNO), l'intérêt soutenu du capital-investissement et la demande croissante de solutions d'alimentation hors réseau résilientes reconfigurent les structures de propriété et les courbes de coûts. Les empreintes urbaines à haute densité continuent d'améliorer les ratios d'occupation, tandis que les contrats de construction sur mesure en zones rurales bénéficient de l'économie du transport par micro-ondes et de politiques d'accès ouvert simplifiées. Parallèlement, les délestages persistants, le vol de cuivre et l'incertitude liée aux baux fonciers font peser des risques opérationnels, contraignant les sociétés de tours (towercos) à adopter des contrats d'alimentation en tant que service, des installations en toiture et des conceptions furtives conformes aux règles esthétiques municipales. L'intensité concurrentielle reste modérée, car les avantages d'échelle dans l'approvisionnement en diesel, la sécurité et la maintenance des sites déterminent encore le leadership en matière de marges, même si les nouvelles allocations de spectre compriment les cycles de mise à niveau et augmentent les revenus de co-localisation.

Points clés du rapport

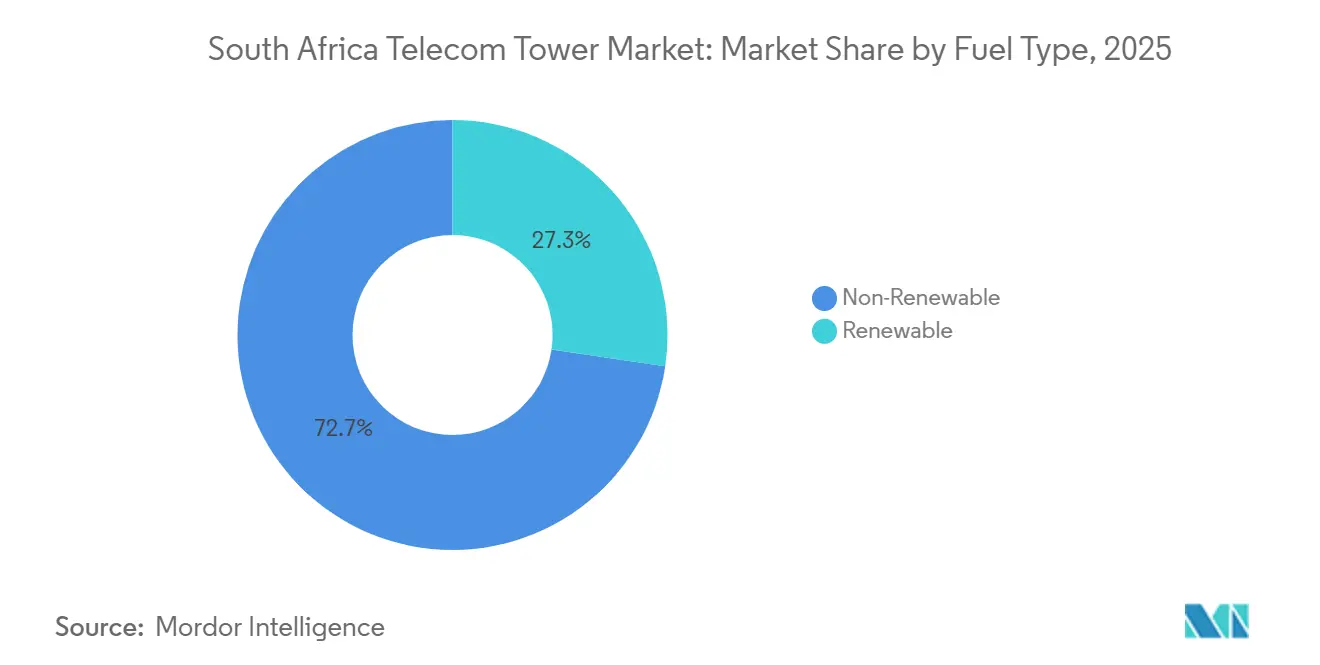

- Par type de carburant, les systèmes non renouvelables représentaient 72,67 % des déploiements en 2025, tandis que les configurations renouvelables progressent à un TCAC de 4,34 % jusqu'en 2031.

- Par type de tour, les structures en treillis détenaient une part de 28,89 % de la taille du marché des tours de télécommunications en Afrique du Sud en 2025, mais les formats furtifs progressent à 4,28 % sur la période 2026-2031.

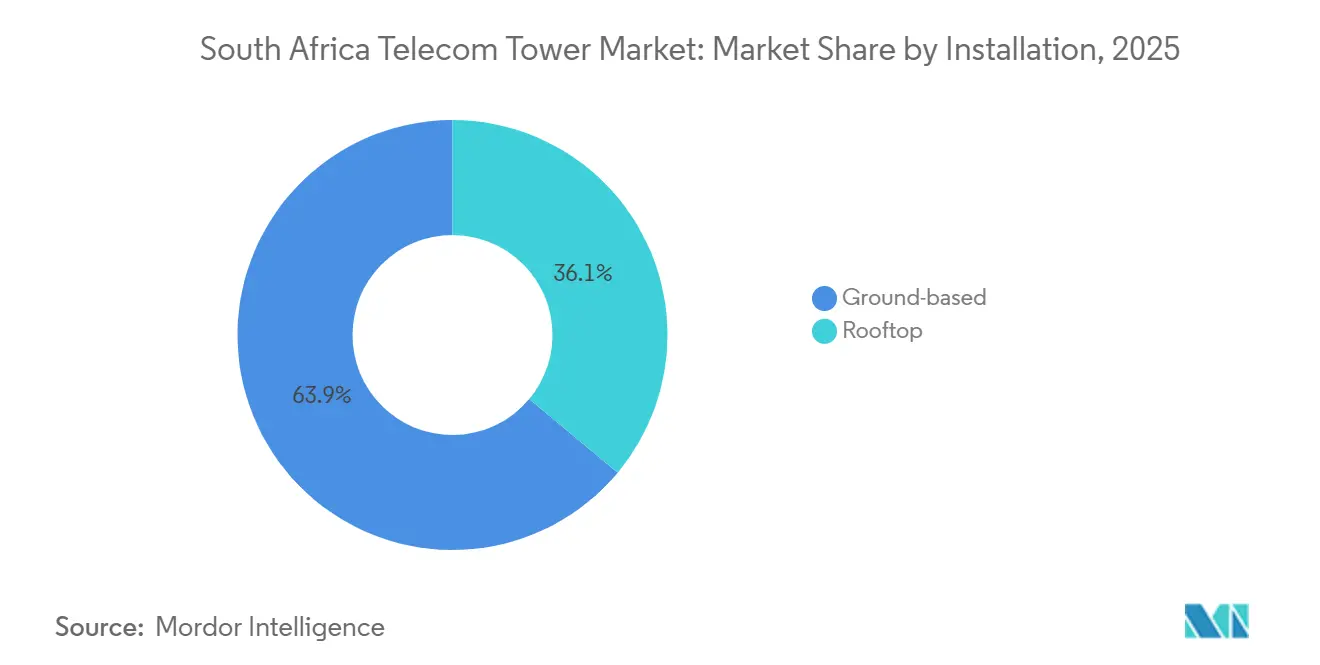

- Par installation, les sites au sol représentaient 63,94 % de la part de marché des tours de télécommunications en Afrique du Sud en 2025, tandis que les constructions en toiture constituent la catégorie à la croissance la plus rapide avec un TCAC de 3,57 %.

- Par propriété, les towercos privées contrôlaient 59,26 % des sites en 2025 et continuent de se développer par le biais de scissions, tandis que les actifs captifs des MNO enregistrent un TCAC de 4,01 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des tours de télécommunications en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les allocations rapides de spectre 5G stimulent les ratios d'occupation | +0.9% | National, gains précoces au Gauteng, au Cap-Occidental, au KwaZulu-Natal | Moyen terme (2-4 ans) |

| La vague d'externalisation permet aux MNO de monétiser les actifs passifs | +0.7% | National, clusters métropolitains et périurbains | Court terme (≤ 2 ans) |

| Le soutien du capital-investissement accélère les scissions | +0.5% | National, flux de transactions au Gauteng, au Cap-Occidental | Court terme (≤ 2 ans) |

| La crise de délestage stimule l'alimentation en tant que service | +0.6% | National, aiguë au Gauteng, au Cap-Oriental, au KwaZulu-Natal | Moyen terme (2-4 ans) |

| La politique d'accès ouvert en projet comprime les délais d'autorisation | +0.3% | National, déploiements pilotes dans les métropoles | Long terme (≥ 4 ans) |

| Les anneaux micro-ondes en haute altitude débloquent les sites ruraux | +0.4% | Limpopo, Cap-du-Nord, Cap-Oriental, Mpumalanga | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les allocations rapides de spectre 5G stimulent les ratios d'occupation

Le plan de l'ICASA visant à libérer environ 280 MHz de spectre en sous-1 GHz et en bande médiane a accéléré les mises à niveau d'antennes et augmenté les réservations de co-localisation dans les portefeuilles établis.[1]Autorité indépendante des communications d'Afrique du Sud, « Projet de plan national des fréquences radio 2025 », icasa.org.za Swiftnet a enregistré une hausse de 25,8 % en glissement annuel de ses revenus d'occupation à 324 millions ZAR (20 millions USD), illustrant comment les opérateurs déploient des radios 5G sur des sites 4G existants plutôt que de financer de nouvelles constructions. Blue Sky Towers opère désormais à des ratios proches de 3,0, et les équipements 5G supplémentaires créent des sources de revenus additionnelles provenant des frais de renforcement structurel. Les actifs à forte densité métropolitaine à Johannesburg et au Cap bénéficient donc de tarifs de location plus élevés et de retours sur investissement plus rapides, une tendance validée par le déploiement par Rain de 2 800 sites 5G à accès fixe sans fil.

La vague d'externalisation permet aux MNO de monétiser les actifs passifs

La vente de Swiftnet par Telkom en avril 2025 pour 6,75 milliards ZAR (370,9 millions USD) illustre comment les opérateurs libèrent des capitaux pour les frais de spectre et les mises à niveau du réseau cœur.[2]Telkom SA SOC Ltd., « Résultats intérimaires non audités pour les six mois clos le 30 septembre 2024 », telkom.co.za MTN et Vodacom ont évalué des scissions similaires, car la propriété de tours ne confère plus de différenciation stratégique dès lors que la qualité du réseau dépend davantage de la profondeur du spectre et de la capacité de transport. Les towercos indépendantes agrègent les portefeuilles, centralisent l'approvisionnement en diesel et obtiennent des remises sur volume pour les batteries, générant des économies d'opex que les divisions captives ne peuvent égaler. L'approbation réglementaire de la transaction Swiftnet témoigne de la confiance que l'accès non discriminatoire peut coexister avec la propriété privée.

Le soutien du capital-investissement accélère les transactions de scission

Un consortium mené par Actis a acquis 70 % de Swiftnet, tandis que Royal Bafokeng Holdings a pris les 30 % restants, soulignant l'appétit des investisseurs pour des flux de trésorerie indexés sur l'inflation dans un marché avide de données. Le prix équivalait à environ 12 à 15 fois l'EBITDA, reflétant les attentes selon lesquelles la croissance de l'occupation et l'optimisation des coûts énergétiques porteront les marges au-delà des 73,2 % déclarés au cours de l'exercice 2025. IHS Towers, avec 2 079 sites nationaux, a également attiré des capitaux institutionnels en mettant en avant la visibilité pluriannuelle des baux. Ces transactions compriment le calendrier des cessions supplémentaires, les MNO restants reconnaissant la revalorisation découlant de la scission des actifs passifs.

La crise de délestage stimule l'adoption de l'alimentation en tant que service

Les fréquentes pannes d'Eskom augmentent la consommation de diesel et font grimper l'opex des sites de 20 à 30 %, incitant les towercos à externaliser la gestion de l'énergie à des prestataires spécialisés. Swiftnet a connecté 499 solutions d'alimentation en tant que service hybrides solaires au cours de son dernier trimestre fiscal, réduisant la dépendance au réseau et éliminant la logistique diesel. Telkom a réduit ses dépenses en diesel de 87,8 %, soit 78 millions ZAR (4,8 millions USD), après le déploiement de batteries lithium-ion, atteignant des retours sur investissement inférieurs à 24 mois lorsque le diesel dépasse 25 ZAR par litre. Vodacom et MTN ont équipé plus de 2 700 sites de systèmes similaires, et les accords de niveau de service garantissent une disponibilité de 99,5 %, transformant les coûts de carburant volatils en charges prévisibles par kilowattheure.[3]Vodacom Group Limited, « Rapport intégré pour l'exercice clos le 31 mars 2024 », vodacom.co.za

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pannes persistantes d'Eskom font grimper l'OPEX des sites de 20 à 30 % | -0.6% | National, grave au Cap-Oriental, au Gauteng, au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Longs délais d'approbation des servitudes municipales | -0.4% | National, aiguë dans les métropoles à zonage complexe | Moyen terme (2-4 ans) |

| La criminalité croissante et le vol de cuivre font grimper le CAPEX de sécurité | -0.5% | National, concentré au Gauteng, au Cap-Occidental, au KwaZulu-Natal | Court terme (≤ 2 ans) |

| L'incertitude liée à la réforme foncière alourdit les renouvellements de baux fonciers | -0.3% | Périurbain du Limpopo, du Mpumalanga, du Cap-Oriental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pannes persistantes d'Eskom font grimper l'OPEX des sites de 20 à 30 %

L'instabilité du réseau oblige les opérateurs à utiliser des configurations bi-carburant qui augmentent les coûts d'exploitation jusqu'à un tiers.[4]MTN Group Limited, « Résultats intérimaires pour les six mois clos le 30 juin 2024 », mtn.com MTN a mis de côté 1,1 milliard ZAR (67,9 millions) pour la sécurité et la résilience énergétique au premier semestre 2024, tandis que Vodacom a dépensé 800 millions ZAR (49,4 millions USD) pour des défenses similaires. La logistique diesel ajoute de la complexité, car les ravitaillements hebdomadaires vers les sites éloignés sont sujets au vol et aux fluctuations de prix. Les towercos de plus petite taille peinent à financer les mises à niveau lithium-ion, et l'Afrique du Sud ne dispose pas de normes réglementaires de résilience, laissant les entreprises s'auto-assurer via des systèmes redondants qui érodent les rendements.

La criminalité croissante et le vol de cuivre font grimper le CAPEX de sécurité

MTN a enregistré 5 887 incidents de vol au cours des six premiers mois de 2024, entraînant le déploiement de gardes armés, de clôtures périmètriques et de capteurs à distance. Vodacom a équipé les batteries de traceurs GPS, car des syndicats revendent les cellules lithium-ion sur des marchés parallèles. La criminalité élevée remodèle la logique de sélection des sites, encourageant les installations en toiture qui exploitent les systèmes de sécurité des bâtiments pour dissuader les intrusions. Les primes d'assurance pour les actifs de tours ont augmenté de 15 à 20 % depuis 2024, comprimant les marges, notamment au Gauteng et au Cap-Occidental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les systèmes renouvelables gagnent du terrain face à la dépendance au diesel

L'énergie non renouvelable alimentait 72,67 % des tours en 2025, soulignant l'emprise du diesel sur la part de marché des tours de télécommunications en Afrique du Sud. Les configurations renouvelables, principalement les systèmes hybrides solaires avec stockage lithium-ion, progressent à un TCAC de 4,34 % jusqu'en 2031, les opérateurs se couvrant contre la volatilité des carburants et les pannes d'Eskom. Telkom a réduit ses dépenses en diesel de 87,8 %, soit 78 millions ZAR (4,8 millions USD), après l'installation de systèmes hybrides batterie-solaire, prouvant que les retours sur investissement tombent en dessous de deux ans lorsque le diesel dépasse 25 ZAR (1,5 USD) par litre. MTN et Vodacom ont déjà converti plus de 2 700 sites, validant la viabilité commerciale même sans tarifs d'injection sur le réseau.

Les architectures hybrides dominent désormais les nouvelles constructions au Limpopo et au Cap-du-Nord, où la logistique diesel est coûteuse, tandis que les métropoles avec une disponibilité du réseau de 95 % privilégient encore les alimentations directes d'Eskom. Les contrats d'alimentation en tant que service garantissent une disponibilité de 99,5 % et convertissent les dépenses de carburant erratiques en charges prévisibles par kilowattheure qui améliorent les rendements au niveau des sites. L'Union internationale des télécommunications relie ces déploiements d'énergies renouvelables aux engagements de l'Afrique du Sud dans le cadre de l'Accord de Paris, renforçant les objectifs de durabilité des entreprises. À mesure que les prix des carburants augmentent, la taille du marché des tours de télécommunications en Afrique du Sud liée à l'énergie renouvelable devrait dépasser la croissance globale, réduisant la domination des systèmes diesel traditionnels d'ici 2031.

Par type de tour : les conceptions furtives satisfont aux codes esthétiques urbains

Les tours en treillis représentaient 28,89 % des installations en 2025, mais les variantes furtives progressent à un TCAC de 4,28 % alors que les municipalités imposent des règlements stricts sur l'impact visuel au Gauteng et au Cap-Occidental. Les palmiers déguisés, les mâts de drapeaux et les antennes montées en façade ajoutent une prime de capex de 30 à 40 %, mais les promoteurs absorbent ce coût pour éviter des délais d'autorisation de 12 à 18 mois. Les tours haubanées restent une niche pour les couloirs ruraux à vents forts, tandis que les monopoles offrent un équilibre entre efficacité structurelle et acceptation visuelle dans les projets de densification suburbaine.

Les antennes furtives en toiture répondent aux préoccupations des propriétaires concernant la perception des locataires, soutenant la densification dans le quartier central des affaires de Johannesburg où les ratios de co-localisation dépassent 3,0. Les profils flexibles accueillent également les radios 5G sans renforcement structurel extensif, augmentant davantage les revenus d'occupation pour les towercos axées sur le marché des tours de télécommunications en Afrique du Sud. L'approbation communautaire est devenue un facteur déterminant pour la vitesse de déploiement, rendant les formats furtifs essentiels pour atteindre les objectifs de couverture de 2031. À mesure que la demande de données urbaines augmente, les conceptions furtives et monopoles sont prêtes à rogner sur la part de marché des tours de télécommunications en Afrique du Sud historiquement détenue par les structures en treillis.

Par installation : les constructions en toiture court-circuitent les autorisations et réduisent le risque de vol

Les tours au sol représentaient 63,94 % des déploiements en 2025, reflétant les schémas de construction traditionnels, mais les sites en toiture progressent à un TCAC de 3,57 % jusqu'en 2031, les towercos exploitant les bâtiments existants pour contourner les files d'attente des servitudes municipales. Johannesburg, Le Cap et Durban accordent désormais des baux en toiture en quelques semaines, alors que les sites au sol peuvent stagner 18 mois en révision de zonage, ralentissant la densification du réseau.

Les emplacements en toiture exploitent les systèmes de sécurité des bâtiments pour dissuader le vol de cuivre, réduisant les primes d'assurance qui ont augmenté de 15 à 20 % depuis 2024. Ils raccourcissent également les liaisons en fibre optique, réduisant la latence de transport importante pour les services 5G à accès fixe sans fil. Les installations au sol restent essentielles pour la couverture rurale où les hauteurs de bâtiments sont insuffisantes pour la propagation longue portée, une réalité soulignée par les 14 nouvelles tours en construction sur mesure de Swiftnet dans le Gauteng périurbain. Néanmoins, l'adoption accélérée des toitures augmentera progressivement la contribution de ce segment à la taille du marché des tours de télécommunications en Afrique du Sud sur l'horizon de prévision.

Par propriété : les towercos privées se consolident tandis que les MNO conservent les sites à haut rendement

Les entités privées contrôlaient 59,26 % des sites en 2025, capturant la majorité de la part de marché des tours de télécommunications en Afrique du Sud après des scissions successives, notamment la vente de Swiftnet par Telkom en avril 2025 pour 6,75 milliards ZAR (370,9 millions USD). Les actifs captifs des opérateurs, paradoxalement, progressent à un TCAC de 4,01 % car les MNO conservent les emplacements métropolitains qui accueillent plusieurs locataires et génèrent des marges de location exceptionnelles.

Le portefeuille de 2 079 sites d'IHS Towers illustre comment l'échelle débloque des remises sur l'approvisionnement en diesel et en batteries que les concurrents plus petits ne peuvent égaler. Les constructions en coentreprise restent limitées aux obligations de service universel dans les provinces mal desservies, offrant à Cell C un accès à l'infrastructure sans exposition totale au capex. Les conditions réglementaires attachées au transfert de Swiftnet exigent un accès non discriminatoire, garantissant la parité des baux quel que soit le propriétaire. Avec le capital-investissement toujours à la recherche de flux de trésorerie indexés sur l'inflation, des scissions supplémentaires pourraient porter la propriété privée à environ deux tiers du marché des tours de télécommunications en Afrique du Sud d'ici 2031.

Analyse géographique

Le Gauteng représente la plus grande part des sites actifs et affiche des tarifs de location jusqu'à 35 % supérieurs à la moyenne nationale, car la densité métropolitaine porte les ratios d'occupation au-delà de 3,0. La taille du marché des tours de télécommunications en Afrique du Sud attachée au Gauteng devrait dépasser la moyenne nationale, progressant à environ 3 % de TCAC à mesure que la densification 5G s'accélère à Johannesburg et Pretoria. Les installations en toiture dominent les quartiers centraux des affaires, où les propriétaires d'immeubles accélèrent les approbations et où la fibre de transport est abondante. Le risque de criminalité reste élevé, bien que l'économie de la co-localisation continue de l'emporter sur les surcharges de sécurité.

Le Cap-Occidental suit, ancré par la forte consommation de données du Cap et des ordonnances esthétiques strictes qui favorisent les tours furtives. Les municipalités imposent des évaluations d'impact environnemental rigoureuses, prolongeant les délais pour les sites au sol. Les towercos privées répondent en regroupant des monopoles furtifs sur des toitures commerciales le long du littoral atlantique, une tactique qui réduit les délais d'autorisation de près d'un an. L'adoption des énergies renouvelables atteint une pénétration supérieure à la moyenne, car l'irradiance solaire est plus élevée dans les régions côtières, créant une économie solide pour les systèmes hybrides.

Le KwaZulu-Natal, le Cap-Oriental et le Limpopo représentent les couloirs ruraux à la croissance la plus rapide. Les anneaux de transport par micro-ondes, lancés en 2025, relient désormais les villes éloignées aux routes nationales de fibre optique et permettent des contrats de construction sur mesure avec des retours sur investissement inférieurs à quatre ans. Le programme rural de 100 millions ZAR (6,1 millions USD) de Vodacom illustre comment les towercos utilisent l'alimentation hybride solaire pour contourner la logistique diesel, améliorant la disponibilité dans les zones où la fiabilité d'Eskom tombe en dessous de 80 %. La complexité des revendications foncières obscurcit encore les renouvellements de baux sur les parcelles communales, poussant les opérateurs à privilégier les propriétés en toiture ou appartenant aux municipalités lorsque cela est possible.

Paysage concurrentiel

Environ 10 towercos et quatre MNO façonnent un champ concurrentiel modérément fragmenté. Swiftnet, désormais sous la propriété d'Actis et de Royal Bafokeng, se classe troisième par empreinte et se concentre sur l'amélioration des ratios d'occupation et le déploiement de 500 systèmes supplémentaires d'alimentation en tant que service. IHS Towers met l'accent sur l'approvisionnement centralisé en diesel et la maintenance prédictive pour réduire l'opex jusqu'à 20 %. American Tower Corporation et SBA Communications maintiennent des portefeuilles centrés sur les métropoles et se concurrencent sur la rapidité des autorisations en toiture plutôt que sur l'échelle.

Les MNO MTN et Vodacom possèdent encore des groupes de sites urbains à forte occupation, générant des revenus de location qui compensent partiellement les coûts d'exploitation du réseau. Leur stratégie de rétention sélective équilibre le recyclage du capital avec le désir de contrôler les nœuds stratégiques du centre-ville. Le déploiement de petites cellules au niveau de la rue par Rain sur des lampadaires introduit un élément perturbateur qui pousse les towercos à offrir des conditions flexibles.

La différenciation technologique se concentre de plus en plus sur les services énergétiques. Les prestataires qui regroupent le solaire, les batteries lithium-ion et les onduleurs intelligents dans des accords de niveau de service attirent les MNO aux prises avec des prix de diesel volatils. Les plateformes de surveillance à distance utilisent l'apprentissage automatique pour prédire la dégradation des batteries, évitant les pannes non planifiées et réduisant les visites sur le terrain. Le mandat de l'ICASA pour un accès non discriminatoire limite la capacité des towercos dominantes à augmenter les tarifs de location, bien que les réductions des tarifs de terminaison d'appel poussent indirectement les MNO à monétiser davantage les actifs passifs.

Leaders du secteur des tours de télécommunications en Afrique du Sud

Thabure Towerco

IHS Towers South Africa

American Tower South Africa

SBA Communications South Africa

Helios Towers SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'ICASA a ouvert une consultation publique sur des lignes directrices provisoires permettant aux installations en toiture de contourner les études d'impact environnemental si la hauteur du bâtiment reste inchangée. L'approbation est attendue pour juillet 2026.

- Juin 2025 : Vodacom s'est engagée à investir 100 millions ZAR (5,5 millions USD) pour construire 106 sites ruraux au KwaZulu-Natal en utilisant le transport par micro-ondes et l'alimentation hybride solaire. L'achèvement est prévu pour le T4 2025.

- Avril 2025 : un consortium mené par Actis a acquis Swiftnet auprès de Telkom pour 6,75 milliards ZAR (370,9 millions USD), obtenant plus de 4 000 tours à l'échelle nationale.

Portée du rapport sur le marché des tours de télécommunications en Afrique du Sud

Les tours de télécommunications englobent une variété de structures, telles que les monopoles, les tripoles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le rapport sur le marché des tours de télécommunications en Afrique du Sud est segmenté par type de carburant (renouvelable et non renouvelable), type de tour (tour en treillis, tour haubanée, tour monopole et tour furtive), installation (toiture et au sol), propriété (opérateur propriétaire, coentreprise, propriété privée et MNO captif) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Renouvelable |

| Non renouvelable |

| Tour en treillis |

| Tour haubanée |

| Tour monopole |

| Tour furtive |

| Toiture |

| Au sol |

| Opérateur propriétaire |

| Coentreprise |

| Propriété privée |

| MNO captif |

| Par type de carburant | Renouvelable |

| Non renouvelable | |

| Par type de tour | Tour en treillis |

| Tour haubanée | |

| Tour monopole | |

| Tour furtive | |

| Par installation | Toiture |

| Au sol | |

| Par propriété | Opérateur propriétaire |

| Coentreprise | |

| Propriété privée | |

| MNO captif |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des tours de télécommunications en Afrique du Sud d'ici 2031 ?

Le marché devrait atteindre 543,9 millions USD d'ici 2031 avec un TCAC de 2,74 % à partir de 2026.

Pourquoi les tours de télécommunications en toiture gagnent-elles en popularité en Afrique du Sud ?

Les sites en toiture contournent les longs processus de servitude municipale et exploitent la sécurité des bâtiments existants, réduisant le délai de déploiement et le risque de vol.

Quel rôle joue l'énergie renouvelable dans l'alimentation des tours ?

Les systèmes hybrides solaires et à batteries progressent à un TCAC de 4,34 % car ils réduisent les dépenses en diesel et améliorent la disponibilité lors des délestages d'Eskom.

Comment les sociétés de capital-investissement influencent-elles le paysage des tours ?

Des sociétés comme Actis paient des multiples élevés pour les portefeuilles de tours, injectent des capitaux pour l'expansion de l'occupation et centralisent les achats pour améliorer les marges d'EBITDA.

Quels facteurs contraignent le plus le déploiement des tours aujourd'hui ?

Les pannes persistantes d'Eskom, le vol de cuivre et la lenteur des approbations municipales augmentent les coûts d'exploitation et retardent les nouvelles constructions.

Quel est le ratio d'occupation typique des principales towercos ?

Les portefeuilles métropolitains matures affichent désormais en moyenne entre 2,6 et 3,0 locataires par site, avec un potentiel supplémentaire à mesure que les équipements 5G s'ajoutent aux structures existantes.

Dernière mise à jour de la page le: