Taille et part du marché des tours de télécommunications en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.38 Milliards de dollars |

| Taille du Marché (2026) | 14.83 Milliards de dollars |

| Taille du Marché (2031) | 17.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Europe par Mordor Intelligence

La taille du marché des tours de télécommunications en Europe était évaluée à 14,38 milliards USD en 2025 et devrait croître de 14,83 milliards USD en 2026 pour atteindre 17,29 milliards USD d'ici 2031, à un CAGR de 3,12 % durant la période de prévision (2026-2031).

Cette croissance se déploie alors que les opérateurs cèdent leurs actifs passifs à des propriétaires indépendants, déclenchant un basculement décisif vers une infrastructure à hôte neutre. Les déploiements robustes de la 5G, la densification du réseau de transport par fibre et les incitations du Pacte vert européen soutiennent collectivement la demande en tours, tandis que les stratégies allégées en actifs libèrent le capital des opérateurs pour l'innovation de services. Les TowerCos indépendants exploitent l'économie multi-locataires pour élargir la couverture rurale et urbaine, et leurs avantages d'échelle encouragent l'adoption de solutions d'énergie renouvelable. Dans le même temps, les délais d'obtention des permis municipaux dans les zones patrimoniales et la volatilité des prix de l'énergie tempèrent les plans d'expansion à court terme.

Principaux enseignements du rapport

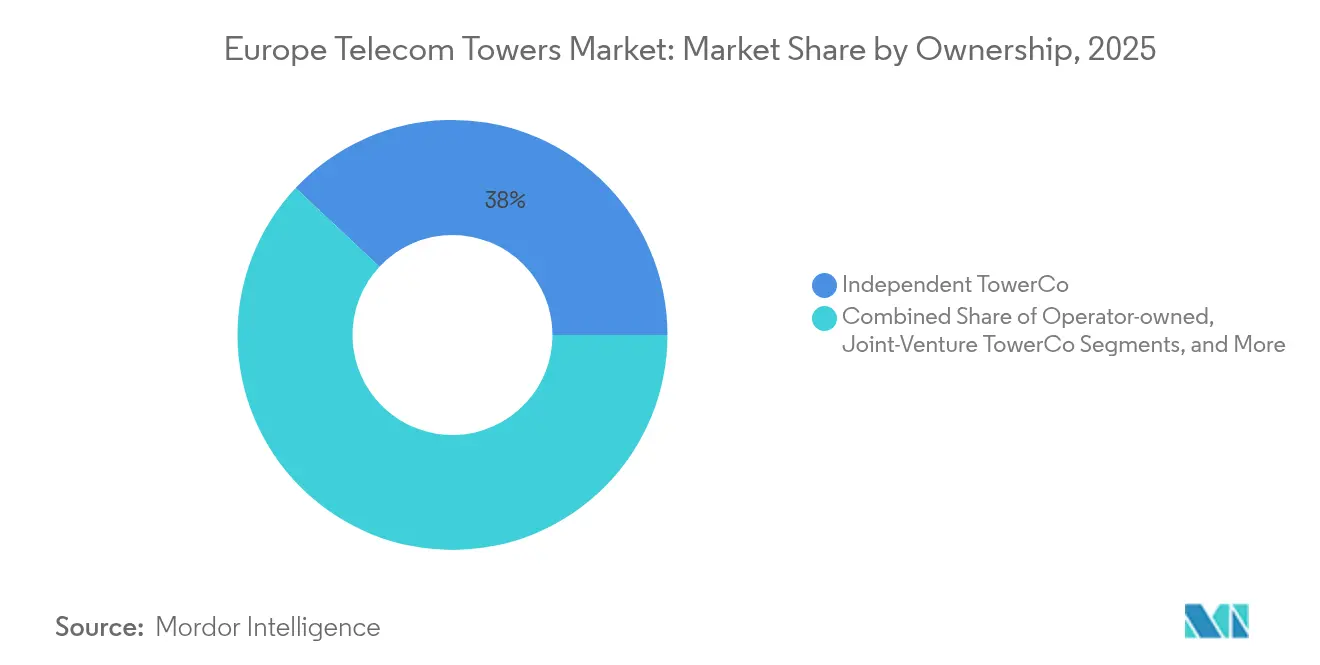

- Par propriété, les TowerCos indépendants ont mené avec 38,02 % de part du marché des tours de télécommunications en Europe en 2025, et se développent à un CAGR de 8,85 % jusqu'en 2031.

- Par installation, les sites au sol détenaient 54,10 % de la taille du marché des tours de télécommunications en Europe en 2025, et les déploiements en toiture devraient croître à un CAGR de 3,76 % jusqu'en 2031.

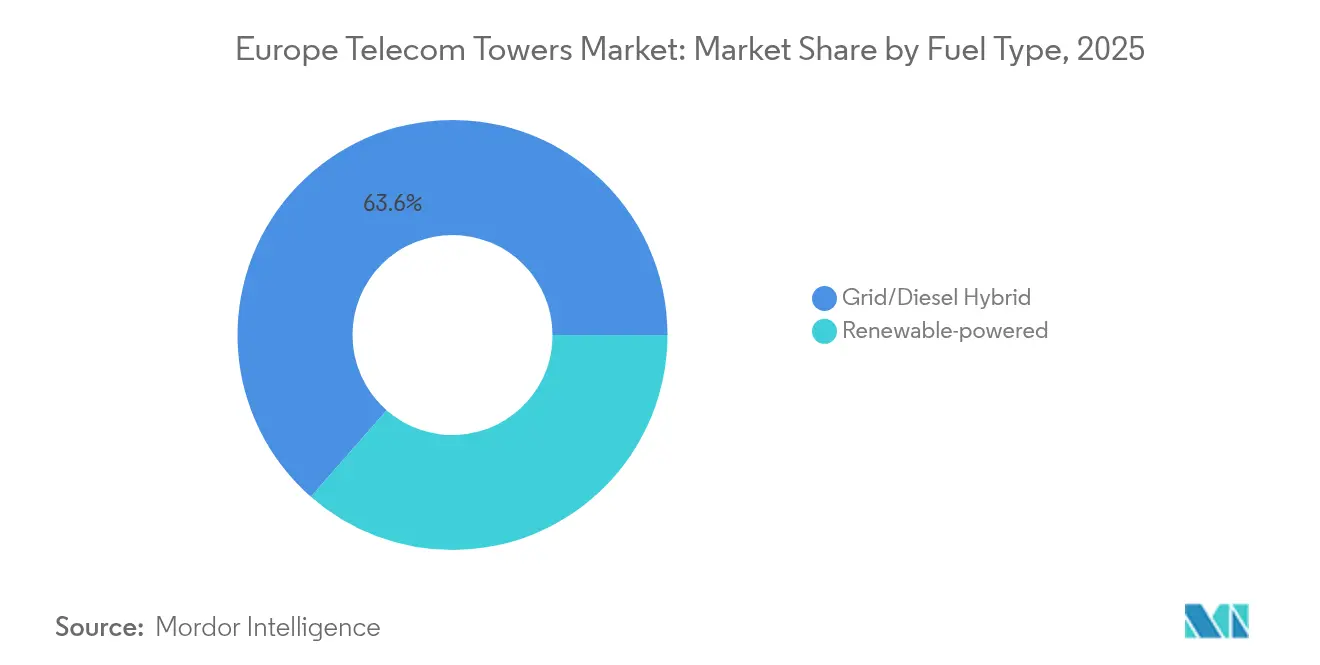

- Par type de carburant, les hybrides réseau/diesel représentaient 63,55 % de la taille du marché des tours de télécommunications en Europe en 2025, et les sites alimentés par énergie renouvelable sont en passe d'atteindre un CAGR de 13,78 % jusqu'en 2031.

- Par type de tour, les monopôles commandaient 49,75 % de la part du marché des tours de télécommunications en Europe en 2025, et les structures furtives et dissimulées se développeront à un CAGR de 5,79 % jusqu'en 2031.

- Par pays, le reste de l'Europe détenait une part de 20,20 % de la taille du marché des tours de télécommunications en Europe en 2025, et croîtra à un CAGR de 5,82 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement explosif de la 5G nécessitant ≥70 000 nouveaux sites macro | +1.5% | Marchés clés : Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Densification du réseau de transport par fibre favorisant les modèles à hôte neutre | +1.2% | Centres urbains d'Europe occidentale | Long terme (≥4 ans) |

| Incitations du Pacte vert européen pour les sites alimentés par énergie renouvelable | +0.8% | À l'échelle de l'UE avec un leadership nordique | Long terme (≥4 ans) |

| Stratégies agressives d'allègement des réseaux des opérateurs (cessions-bail) | +0.6% | Allemagne, Royaume-Uni, Italie, Espagne | Court terme (≤2 ans) |

| Contrats intégrés petites cellules et DAS dans les hubs de transport | +0.4% | Principales zones métropolitaines | Moyen terme (2-4 ans) |

| Optimisation de l'implantation par l'IA réduisant le coût total de possession de 15 à 20 % | +0.3% | Pays nordiques, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'accélération de l'infrastructure 5G remodèle la demande en tours

L'Europe a besoin d'environ 70 000 sites macro supplémentaires d'ici 2030 pour maintenir les exigences de performance de la 5G, générant de nouvelles opportunités pour le marché des tours de télécommunications en Europe [1]GSMA, "Observatoire 5G T4 2024," gsma.com. La couverture 5G de la population a atteint 76 % en 2024, mais l'IoT industriel et les services ultra-fiables nécessitent encore des réseaux denses à faible latence. Les TowerCos indépendants remportent la majorité des nouveaux contrats alors que les opérateurs recherchent l'efficacité du capital. La disponibilité de 85 % en Finlande illustre le leadership nordique qui stimule les déploiements concurrentiels en Europe occidentale. Le découpage du réseau multiplie les sources de revenus par structure, transformant chaque tour en une plateforme numérique partagée.

L'intégration du réseau de transport par fibre favorise l'adoption du modèle à hôte neutre

Le trafic 5G à haute capacité rend la connectivité par fibre essentielle, le réseau de transport représentant 15 à 20 % des coûts opérationnels du site. Les modèles à hôte neutre réduisent ce coût en répartissant les dépenses de fibre entre plusieurs locataires, soutenant l'expansion du marché des tours de télécommunications en Europe. TOTEM d'Orange exploite des empreintes riches en fibre pour attirer des opérateurs supplémentaires [2]Orange Group, "Stratégie fibre TOTEM," orange.com. Les hubs de transport en Allemagne et aux Pays-Bas illustrent la synergie, démontrant que la fourniture déléguée de fibre accélère les déploiements de petites cellules et maximise l'utilisation des tours.

Les incitations du Pacte vert européen accélèrent l'adoption des énergies renouvelables

Les règles de taxonomie de l'UE exigent des réductions mesurables des émissions de carbone, incitant les TowerCos à rénover ou à construire des sites alimentés par énergie renouvelable. Cellnex vise la neutralité carbone sur 138 000 sites d'ici 2030, orientant le capital vers les systèmes solaires, éoliens et de batteries [3]Cellnex Telecom, "Présentation des résultats 2024," cellnex.com . Le Danemark et la Finlande dépassent déjà 60 % de pénétration des énergies renouvelables, établissant des références réglementaires pour le secteur des tours de télécommunications en Europe. Des contrats d'énergie en tant que service émergent, permettant aux opérateurs de convertir les dépenses d'investissement initiales en coûts opérationnels prévisibles tout en se protégeant des marchés de l'électricité volatils.

Les stratégies d'allègement des réseaux des opérateurs stimulent l'activité de cession-bail

Les grands opérateurs débloquent des valorisations de 15 à 20 fois l'EBITDA en monétisant leurs tours et en louant la capacité en retour, libérant des liquidités pour le spectre et les mises à niveau du cœur de réseau. L'exploration d'options pour GD Towers par Deutsche Telekom et l'expansion de TOTEM par Orange mettent en évidence la tendance à l'allègement des actifs. Le marché des tours de télécommunications en Europe en bénéficie alors que les propriétaires indépendants acquièrent des portefeuilles générant des revenus locatifs stables et indexés sur l'inflation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lenteur des cycles d'obtention des permis municipaux dans les zones patrimoniales | -0.7% | Rome, Paris, Prague | Long terme (≥4 ans) |

| Hausse de la volatilité des prix de l'énergie gonflant les coûts opérationnels | -0.5% | Allemagne, Pays-Bas, Belgique | Court terme (≤2 ans) |

| Clauses anti-agrégation dans les accords de location à long terme | -0.4% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Pénurie d'énergie et de fibre en zones rurales imposant des micro-réseaux coûteux | -0.3% | Zones rurales d'Europe de l'Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes d'obtention des permis municipaux ralentissent les déploiements dans les zones patrimoniales

Les cycles d'approbation dans les centres-villes protégés s'étendent de 18 à 24 mois au-delà des délais standard, les régulateurs appliquant des exigences esthétiques strictes. Bruxelles plafonne les champs électromagnétiques à 6 V/m, bien en dessous des directives européennes, ajoutant de la complexité à la densification 5G. Les conceptions furtives spécialisées coûtent 40 à 60 % de plus que les monopôles standard, comprimant les rendements pour le marché des tours de télécommunications en Europe dans les zones urbaines emblématiques. Les réformes simplifiées de la planification néerlandaise montrent des progrès, mais l'opposition des résidents retarde encore les conversions en toiture [4]Gouvernement des Pays-Bas, "Réformes de la loi sur l'urbanisme 2024," government.nl.

La volatilité des prix de l'énergie pèse sur les marges opérationnelles

Les dépenses d'électricité peuvent atteindre 85 % des coûts opérationnels du site. Les tarifs industriels allemands de 0,15 à 0,20 EUR par kWh en 2024 ont presque doublé par rapport aux moyennes de l'année précédente, resserrant les négociations sur les taux de location. Les clauses de répercussion limitées poussent les TowerCos à installer des systèmes de gestion de l'énergie et des énergies renouvelables, bien que l'investissement initial puisse dissuader les acteurs plus petits d'entrer sur le marché des tours de télécommunications en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : la consolidation indépendante s'accélère

Les TowerCos indépendants détenaient 38,02 % de part du marché des tours de télécommunications en Europe en 2025 et devraient enregistrer un CAGR de 8,85 %, soulignant l'attrait de l'échelle et de la neutralité. Leurs portefeuilles attirent plusieurs locataires, augmentant les revenus par tour de 15 à 20 % grâce à des stratégies de co-implantation ciblées. En revanche, les tours appartenant aux opérateurs restent dominantes dans certains marchés nordiques où le contrôle stratégique et la coordination du spectre comptent encore.

Les modèles en coentreprise tels que GD Towers combinent le contrôle des opérateurs avec le capital des investisseurs en infrastructure, tandis que les structures captives des opérateurs de réseau mobile persistent principalement pour des raisons stratégiques ou réglementaires. Les acteurs indépendants continuent de s'étendre en Europe centrale et orientale, en utilisant des contrats de construction sur mesure pour saisir les avantages du premier entrant. Les agences de régulation préconisent de plus en plus des solutions à hôte neutre pour améliorer la couverture, une position qui consolide la trajectoire de croissance des propriétaires indépendants au sein du marché des tours de télécommunications en Europe.

Par installation : la densification urbaine stimule la croissance des installations en toiture

Les tours au sol contrôlaient 54,10 % de la taille du marché des tours de télécommunications en Europe en 2025, reflétant des décennies de déploiements de couverture macro. Les sites en toiture, bien que moins nombreux en volume, devraient se développer à un CAGR de 3,76 %, poussés par la densification 5G urbaine et la rareté des terrains.

Les autorités métropolitaines préfèrent les toitures qui minimisent l'encombrement au niveau de la rue et accélèrent le déploiement des petites cellules. Les hubs de transport et les immeubles commerciaux intègrent désormais des structures en toiture avec des systèmes d'antennes distribuées pour gérer les densités de trafic élevées. Les outils d'ingénierie numérique raccourcissent les cycles de conception à l'obtention du permis, tandis que les accords de location standardisés encouragent les propriétaires à ouvrir leurs toitures premium au marché des tours de télécommunications en Europe.

Par type de carburant : la transition vers les énergies renouvelables s'accélère malgré la domination du réseau

Les hybrides réseau/diesel représentaient 63,55 % de la part du marché des tours de télécommunications en Europe en 2025, mais leur domination s'érode à mesure que des objectifs carbone plus stricts de l'UE se profilent. Les configurations alimentées par énergie renouvelable progressent à un CAGR de 13,78 %, soutenues par des tarifs de rachat et des facilités de prêts verts.

Les TowerCos nordiques déploient déjà des packs solaires-batteries associés à des micro-éoliennes dans des clusters isolés, réalisant des économies opérationnelles et une conformité réglementaire. Les fournisseurs d'énergie en tant que service prennent en charge les dépenses d'investissement, transformant les dépenses de carburant en frais de service prévisibles, réduisant ainsi le risque de la transition vers les énergies renouvelables pour les nouveaux entrants dans le secteur des tours de télécommunications en Europe.

Par type de tour : les solutions furtives répondent aux contraintes urbaines

Les monopôles commandaient 49,75 % de la part du marché des tours de télécommunications en Europe en 2025, privilégiés pour leur rentabilité et la simplicité de leur implantation. Les variantes furtives et dissimulées croîtront à un CAGR de 5,79 % à mesure que les réglementations dans les zones patrimoniales se renforcent dans les grandes capitales.

Les conceptions en treillis et haubanées restent viables pour la couverture rurale, mais les villes exigent de plus en plus des installations camouflées qui s'intègrent à l'architecture. Les modèles d'implantation pilotés par l'IA aident les TowerCos à choisir les formes optimales, réduisant le coût total de possession jusqu'à 20 %. Ces innovations permettent au marché des tours de télécommunications en Europe de concilier les objectifs de connectivité avec la préservation esthétique.

Analyse géographique

Le reste de l'Europe a mené avec une part de 20,20 % en 2025, porté par les États d'Europe centrale et orientale qui canalisent les fonds structurels de l'UE vers la 5G et la fibre. La Pologne, la République tchèque et la Hongrie affichent des ajouts de sites à deux chiffres alors que les TowerCos internationaux exploitent les perspectives de déploiement sur terrain vierge. Des investisseurs émergents tels que Phoenix Tower International se développent rapidement via des contrats de construction sur mesure qui accélèrent la parité régionale avec les homologues occidentaux.

L'Allemagne reste le plus grand cluster national du marché des tours de télécommunications en Europe. Vantage Towers, opérant aux côtés d'indépendants régionaux, profite de corridors industriels denses et de dorsales fibre robustes. La clarté réglementaire sur le partage de sites encourage la co-implantation, améliorant l'efficacité du capital et accélérant les conversions en toiture à Berlin et Munich.

Les pays nordiques illustrent des déploiements matures et tournés vers la technologie. Telia Towers Finland intègre la numérisation basée sur l'IA pour la maintenance prédictive, réduisant les pannes et les coûts opérationnels. Les règles post-Brexit du Royaume-Uni apportent une légère divergence sur la politique du spectre, mais les cadres à hôte neutre restent alignés sur les pratiques continentales. La France maintient une croissance organique alors que TOTEM professionnalise l'inventaire domestique d'Orange, et l'INWIT italienne stimule la densification nationale sous des modèles collaboratifs avec Vodafone.

Paysage concurrentiel

Les TowerCos indépendants poursuivent une échelle paneuropéenne, tandis que les spécialistes nationaux défendent des positions bien établies. Cellnex contrôle environ 138 000 sites dans 12 pays, tirant parti d'achats centralisés et d'une tarification multi-locataires pour améliorer les rendements économiques. Vantage Towers collabore sur des corridors 5G transfrontaliers, indiquant un pivot stratégique vers des cas d'usage intégrés dans les transports.

L'adoption technologique fournit une différenciation nouvelle. Les opérateurs déploient une surveillance activée par l'IA pour prédire les défaillances de composants et planifier une maintenance juste-à-temps, réduisant les temps d'arrêt et les coûts sur le terrain. Les partenariats en énergie renouvelable atténuent le risque lié aux prix de l'énergie et s'alignent sur les mandats ESG, satisfaisant à la fois les régulateurs et les investisseurs dans le secteur des tours de télécommunications en Europe.

L'examen réglementaire se concentre sur les clauses anti-agrégation qui peuvent limiter la concurrence. L'Association européenne des infrastructures sans fil fait pression pour des règles équilibrées qui encouragent l'expansion organique du réseau tout en prévenant les accords fonciers monopolistiques. La tension concurrentielle gravite donc autour de la capacité à intégrer de nouvelles technologies, à fournir des solutions vertes et à naviguer dans des paysages politiques en évolution.

Leaders du secteur des tours de télécommunications en Europe

Cellnex Telecom

Vantage Towers

GD Towers (Deutsche Telekom)

American Tower Corporation

TOTEM (Orange Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Phoenix Tower International a entamé des négociations exclusives pour acquérir les Infracos de Bouygues Telecom et SFR, ajoutant 3 700 sites français.

- Janvier 2025 : Vantage Towers, TOTEM, Orange et Telefónica ont collaboré sur un corridor autoroutier 5G transfrontalier permettant des services de véhicules connectés.

- Octobre 2024 : INWIT et Vantage Towers ont rejoint l'Association européenne des infrastructures sans fil pour renforcer la défense du modèle à hôte neutre.

- Août 2024 : Telia Towers Finland s'est associé à Shapemaker pour déployer une numérisation pilotée par l'IA pour l'automatisation du réseau.

Périmètre du rapport sur le marché des tours de télécommunications en Europe

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Danemark |

| Finlande |

| Reste de l'Europe (Autriche, Belgique, Bulgarie, et autres) |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Danemark | |

| Finlande | |

| Reste de l'Europe (Autriche, Belgique, Bulgarie, et autres) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications en Europe en 2026 ?

Le marché est évalué à 14,83 milliards USD en 2026.

Quel taux de croissance est prévu pour le segment des tours en Europe jusqu'en 2031 ?

Un CAGR de 3,12 % est projeté, portant la valeur à 17,29 milliards USD.

Quel modèle de propriété se développe le plus rapidement ?

Les TowerCos indépendants croissent à un CAGR de 8,85 % en raison de l'activité de cession-bail.

Pourquoi les installations en toiture gagnent-elles du terrain ?

La densification urbaine et la rareté des terrains poussent les opérateurs vers des sites en toiture qui facilitent l'obtention des permis et intègrent efficacement les petites cellules.

Comment la transition énergétique influence-t-elle les opérations des tours ?

Les incitations du Pacte vert européen stimulent un CAGR de 13,78 % pour les sites alimentés par énergie renouvelable, réduisant les empreintes carbone et les coûts opérationnels.

Quels défis ralentissent les déploiements dans les villes historiques ?

Les cycles d'obtention des permis prolongés et les réglementations esthétiques strictes allongent les délais de construction jusqu'à deux ans dans les zones patrimoniales.

Dernière mise à jour de la page le: