Taille et part du marché des tours de télécommunications au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

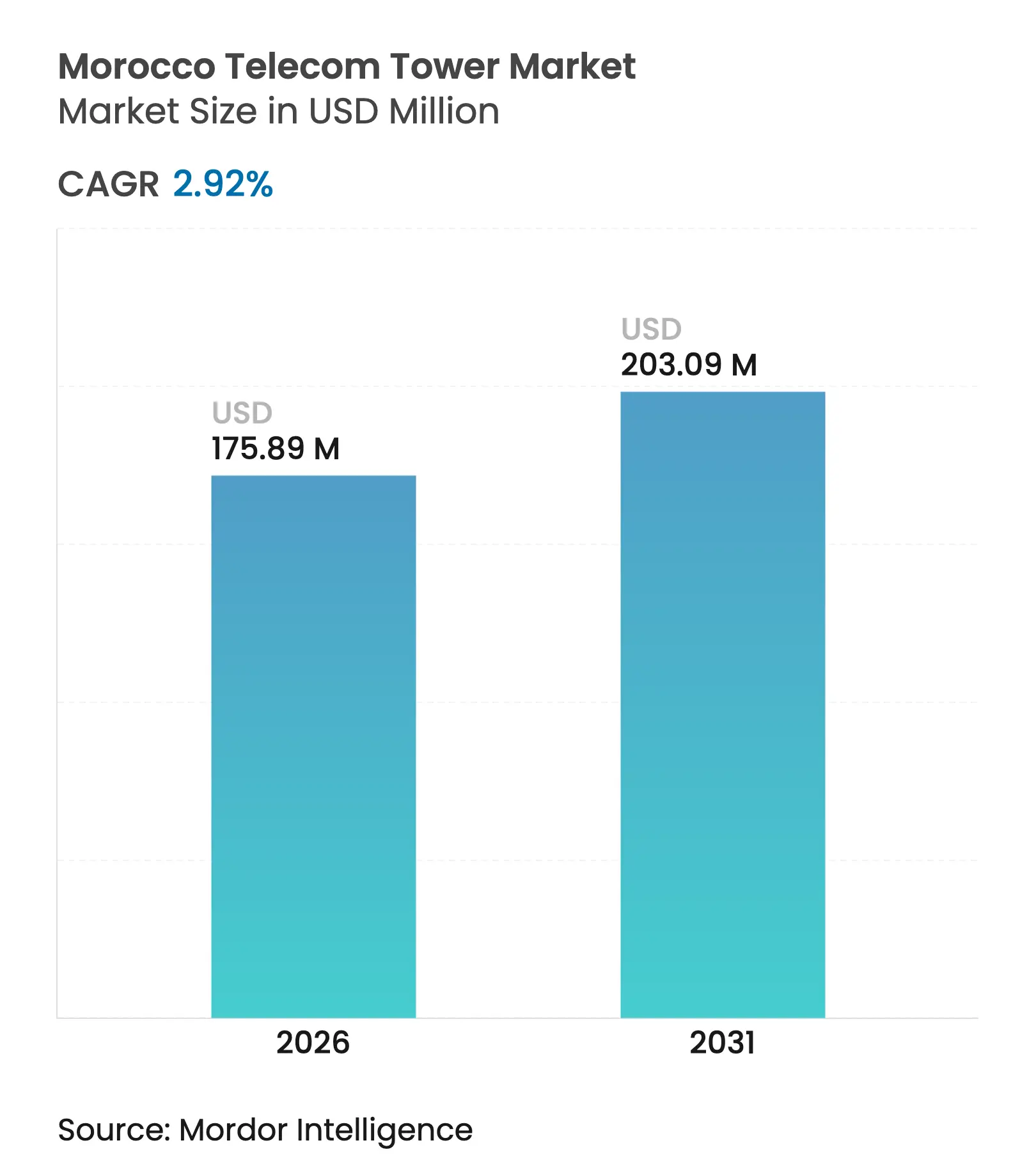

| Taille du Marché (2026) | 175.89 Millions de dollars américains |

| Taille du Marché (2031) | 203.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.92% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Maroc par Mordor Intelligence

La taille du marché des tours de télécommunications au Maroc est estimée à 175,89 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 170,90 millions USD, avec des projections pour 2031 montrant 203,09 millions USD, croissant à un TCAC de 2,92 % sur la période 2026-2031.

Ce taux de croissance peut sembler modeste à première vue, mais il masque une transformation structurelle rapide, les opérateurs pivotant des constructions d'actifs autonomes vers un partage d'infrastructure collaboratif qui réduit les dépenses en capital redondantes et accélère la préparation à la 5G. Les modèles en coentreprise, l'adoption croissante des énergies renouvelables et les déploiements denses sur les toitures urbaines reconfigurent la dynamique concurrentielle tout en maintenant le nombre total de tours sur une trajectoire mesurée. Les opportunités de marché résident dans la densification pour la 5G, les programmes de subventions rurales et les constructions de corridors de villes intelligentes, tandis que les pressions proviennent des longues procédures d'autorisation municipale, des frais élevés de licences de spectre et des retards dans la modernisation du réseau électrique. Les choix stratégiques concernant le mix énergétique, l'esthétique des tours et les partenariats de propriété détermineront l'efficacité avec laquelle les parties prenantes monétiseront le marché des tours de télécommunications au Maroc lors de la transition de la 4G vers une couverture 5G complète.

Principaux enseignements du rapport

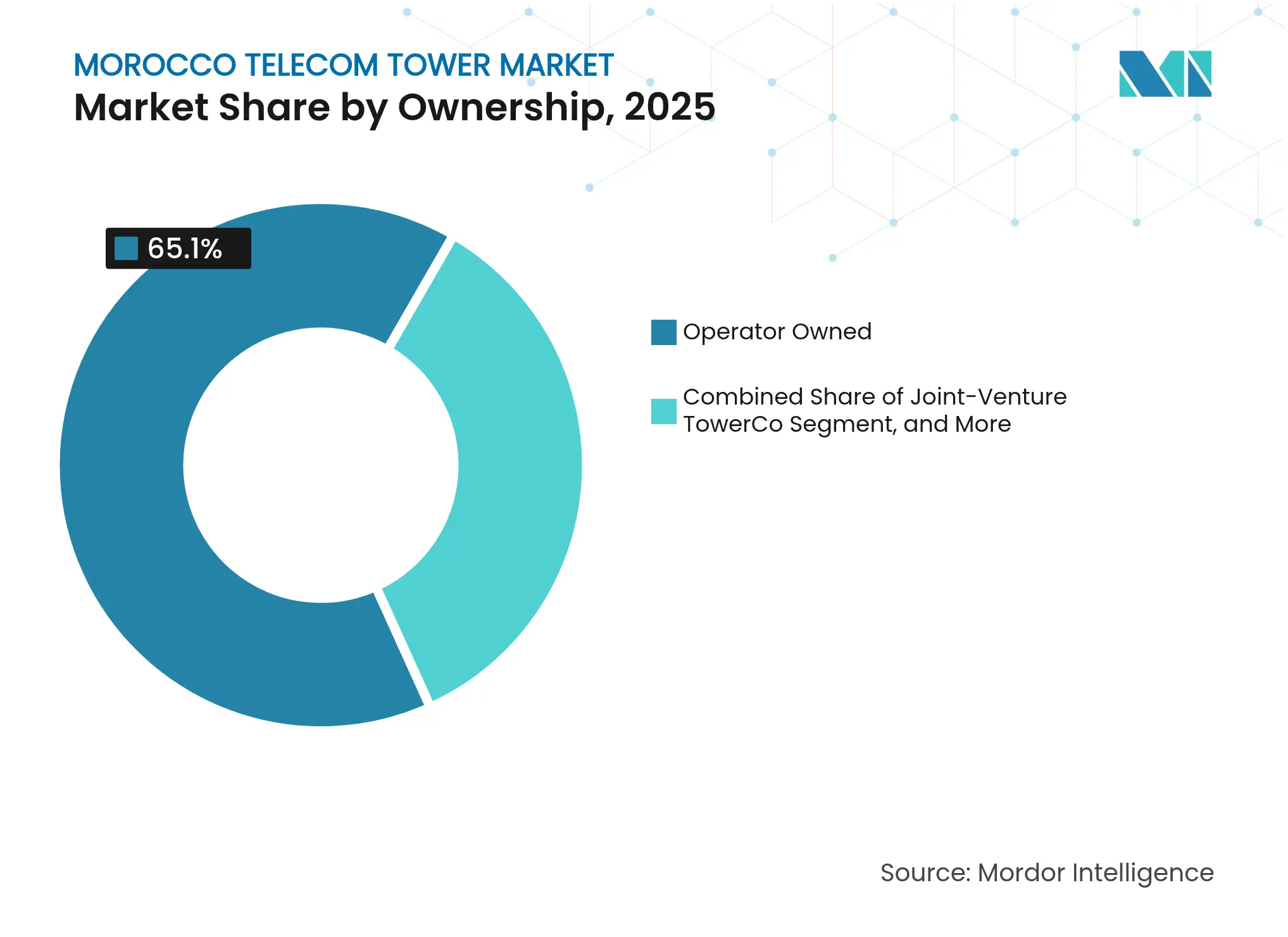

- Par propriété, les actifs détenus par les opérateurs représentaient 65,10 % de la part du marché des tours de télécommunications au Maroc en 2025 ; les TowerCos en coentreprise devraient se développer à un TCAC de 13,15 % jusqu'en 2031.

- Par type d'installation, les tours au sol représentaient 53,80 % de la taille du marché des tours de télécommunications au Maroc en 2025, tandis que les sites en toiture affichent le TCAC le plus rapide à 4,38 % jusqu'en 2031.

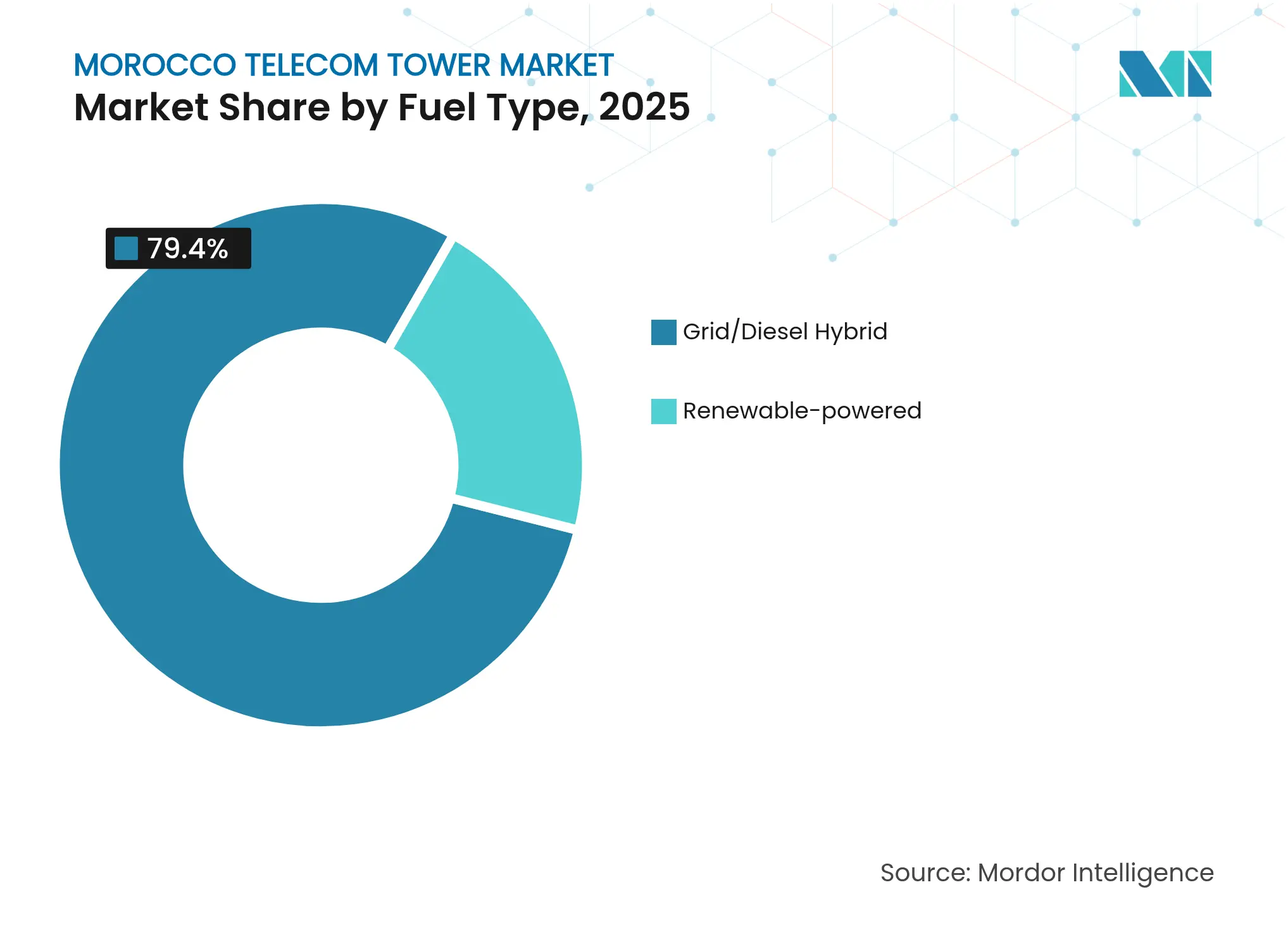

- Par mix énergétique, les hybrides réseau/diesel conservaient 79,40 % de la taille du marché des tours de télécommunications au Maroc en 2025, tandis que les systèmes entièrement renouvelables progressent à un TCAC de 17,95 % alors que les opérateurs cherchent à réduire leurs OPEX.

- Par structure, les monopôles étaient en tête avec 48,05 % de la part du marché des tours de télécommunications au Maroc en 2025 ; les conceptions furtives/dissimulées enregistrent le TCAC le plus rapide à 4,29 % jusqu'en 2031.

- Par modèle de location, les coentreprises entre Maroc Telecom et Inwi démontrent comment les actifs partagés peuvent réduire les CAPEX individuels des opérateurs de tours de 35 à 40 % tout en préservant les objectifs de couverture avant le lancement de la 5G en novembre 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Maroc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du déploiement de la 5G et obligations de densification du réseau | +1.2% | National ; accent initial sur Casablanca, Rabat, Marrakech | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales au service universel pour la couverture rurale | +0.8% | Montagnes de l'Atlas, provinces du sud | Long terme (≥ 4 ans) |

| Augmentation du trafic de données mobiles et pénétration des smartphones | +0.6% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Les coentreprises de partage de tours réduisent la charge des CAPEX | +0.4% | Zones de déploiement nationales | Moyen terme (2 à 4 ans) |

| Économies d'OPEX grâce au solaire et au stockage sur les sites hors réseau | +0.3% | Zones désertiques et rurales éloignées | Long terme (≥ 4 ans) |

| Constructions de corridors de villes intelligentes le long des nouvelles autoroutes | +0.2% | Corridors autoroutiers, zones économiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du déploiement de la 5G et obligations de densification du réseau

Les premiers services commerciaux 5G du Maroc arrivent en novembre 2025, soutenus par un objectif gouvernemental de 25 % de couverture de la population en 2026 et de 70 % d'ici 2030. Atteindre ces seuils nécessite environ 6 000 sites supplémentaires, principalement dans des clusters urbains denses où les ondes millimétriques exigent un espacement cellulaire plus serré. Le marché des tours de télécommunications au Maroc entre donc dans une phase où le nombre de sites croît plus rapidement que les taux d'occupation, contraignant les opérateurs à compenser les coûts par le biais d'actifs passifs partagés. Le TowerCo Maroc Telecom-Inwi, capitalisé à 460 millions USD, illustre comment la collaboration réduit les CAPEX individuels des tours d'environ 40 % tout en maintenant les calendriers de déploiement. Les règles d'accès ouvert de l'ANRT garantissent qu'Orange Morocco peut se co-localiser sur des sites partagés, préservant la neutralité concurrentielle tout en améliorant l'efficacité du capital. [1]« Le Maroc se fixe un objectif de couverture 5G de 70 % d'ici 2030 », Tech Africa News,

Subventions gouvernementales au service universel pour la couverture rurale

Le fonds national de service universel rembourse 60 à 80 % des coûts de construction des tours dans les localités de moins de 50 habitants par kilomètre carré, rendant économiquement viables les sites ruraux à faible revenu moyen par utilisateur. [ 2]ANRT, « Lignes directrices du Fonds de service universel », anrt.maLes engagements de subvention durent au minimum 10 ans, offrant aux investisseurs des flux de trésorerie prévisibles qui sous-tendent des contrats de location à long terme. Pour le marché des tours de télécommunications au Maroc, ces subventions atténuent le risque de retour sur investissement dans les montagnes de l'Atlas et la frange saharienne où l'énergie du réseau est rare et la liaison de retour coûteuse. Les opérateurs utilisent ces fonds pour étendre la 4G de base aujourd'hui et se préparer à la 5G fixe sans fil à mesure que les coûts des appareils baissent, alignant les objectifs de couverture rurale sur la politique de cohésion territoriale plus large.

Augmentation du trafic de données mobiles et pénétration des smartphones

L'adoption des smartphones a atteint 89 % dans les villes et 67 % dans les districts ruraux en 2024, stimulant l'utilisation du streaming vidéo et du commerce électronique qui sollicite les sites 4G existants. Le revenu moyen des données a progressé de 15,6 % d'une année sur l'autre, justifiant des constructions de sites supplémentaires même dans des empreintes de couverture matures. Les opérateurs ne peuvent plus se fier uniquement à la réaffectation du spectre ; ils doivent densifier les réseaux pour éviter le désabonnement lié à la congestion. Le marché des tours de télécommunications au Maroc bénéficie donc d'une demande axée sur la capacité qui reste résiliente même lorsque les ajouts d'abonnés plafonnent, fournissant un flux régulier de nouvelles locations et de mises à niveau d'équipements.

Les coentreprises de partage de tours réduisent la charge des CAPEX

Le TowerCo Maroc Telecom-Inwi d'une valeur de 4,4 milliards MAD (423 millions USD) montre comment la propriété partagée réduit les constructions redondantes tout en maintenant la concurrence au niveau des équipements actifs. Une structure de location à double ancrage garantie sécurise les flux de trésorerie précoces, et la location à des tiers à des tarifs réglementés génère des revenus supplémentaires. Avec la hausse des coûts du spectre, les opérateurs allouent le capital rare à la différenciation au niveau des antennes plutôt qu'à l'acier et au béton en double. Ce paradigme élève les taux d'occupation, améliore les marges d'EBITDA et accélère la transition vers des pratiques professionnelles de gestion des tours typiques des marchés africains plus matures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Longs cycles d'autorisation municipale pour les nouveaux sites | -0.7% | Quartiers historiques de Casablanca, Rabat, Marrakech | Court terme (≤ 2 ans) |

| Les frais élevés de licences de spectre réduisent les budgets d'infrastructure | -0.5% | Attributions nationales | Moyen terme (2 à 4 ans) |

| Résistance des propriétaires fonciers dans les zones patrimoniales | -0.3% | Médinas classées à l'UNESCO et stations balnéaires | Long terme (≥ 4 ans) |

| Lenteur des mises à niveau du réseau électrique retardant les sites à énergie verte | -0.2% | Zones rurales hors réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs cycles d'autorisation municipale pour les nouveaux sites

Les études d'impact environnemental, les approbations architecturales et les consultations communautaires prolongent la durée moyenne d'autorisation à 12-18 mois dans les grandes villes. Le délai s'allonge davantage pour les installations furtives à proximité des sites du patrimoine mondial de l'UNESCO, où le contrôle esthétique est intense. Ces délais administratifs consomment jusqu'à 60 % des calendriers de projet et portent la part des coûts indirects dans le CAPEX total à 15-20 % pour les petites constructions en toiture. Pour le marché des tours de télécommunications au Maroc, ces goulots d'étranglement menacent la réalisation en temps voulu des plans de densification 5G, incitant les parties prenantes à rationaliser les cadres d'approbation à guichet unique.

Les frais élevés de licences de spectre réduisent les budgets d'infrastructure

Les enchères 5G de l'ANRT exigent des paiements initiaux proches de 100 à 150 millions USD par opérateur, détournant le capital des constructions de tours. Les opérateurs plus petits subissent une pression disproportionnée, reportant souvent leurs obligations de couverture jusqu'à ce que les flux de trésorerie se redressent. La compression des CAPEX limite la demande des TowerCos indépendants à court terme et plafonne la vitesse à laquelle le marché des tours de télécommunications au Maroc peut développer les modernisations renouvelables ou les programmes d'expansion rurale. [3]« L'enchère du spectre 5G au Maroc rapporte 300 millions USD », Light Reading, lightreading.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les coentreprises transforment la structure du marché

Les TowerCos en coentreprise affichent la trajectoire de croissance la plus rapide à un TCAC de 13,15 %, même si les actifs contrôlés par les opérateurs conservent 65,10 % de la part du marché des tours de télécommunications au Maroc en 2025. Le partenariat Maroc Telecom-Inwi libère du capital en transférant les actifs passifs non essentiels dans un véhicule distinct, permettant aux deux opérateurs de redéployer des fonds vers le spectre et la fibre. Cette structure limite les chevauchements dans les franges suburbaines où les sites à opérateur unique proliféraient autrefois, améliorant les taux d'occupation et l'utilisation globale des actifs.

Le soutien réglementaire continu aux principes d'accès ouvert garantit que les coentreprises restent attractives pour les locataires tiers, y compris les MVNO et les fournisseurs émergents de réseaux IoT. Bien que les TowerCos indépendants restent rares par rapport au Nigeria ou au Kenya, le succès du partenariat initial pourrait catalyser des cessions secondaires d'Orange Morocco, élargissant davantage le marché des tours de télécommunications au Maroc. L'intégration de plateformes de gestion d'actifs pilotées par l'IA dans les coentreprises promet des coûts de maintenance réduits et une résolution plus rapide des pannes, renforçant ainsi les marges d'EBITDA et libérant des liquidités pour de futurs projets de petites cellules 5G.

Par installation : la densité urbaine stimule la croissance des toitures

Les structures au sol représentent encore 53,80 % de la taille du marché des tours de télécommunications au Maroc en 2025, mais les actifs en toiture mènent la croissance à un TCAC de 4,38 % face à la rareté croissante des terrains urbains. Les toitures des immeubles de grande hauteur permettent une densification rapide sans acquisition de nouveaux terrains, s'alignant sur les efforts municipaux pour préserver les espaces verts. Les installations en toiture atteignent généralement le seuil de rentabilité plus rapidement car les travaux de génie civil sont minimes et la fibre de liaison de retour est plus proche, réduisant le CAPEX par locataire jusqu'à 25 %.

Les quartiers historiques de Marrakech et de Fès favorisent les mélanges discrets en toiture et sur clochers d'église pour éviter l'intrusion visuelle, accélérant la demande d'antennes tri-bandes compactes et de petites cellules intégrées. L'adoption des toitures facilite également le déploiement des ondes millimétriques 5G, où la visibilité directe et l'encombrement au niveau de la rue compliquent les conceptions traditionnelles de macro-tours. Ces facteurs combinés maintiennent les toitures au cœur du marché des tours de télécommunications au Maroc à mesure que les obligations de couverture 5G se resserrent.

Par type de carburant : la transition vers les énergies renouvelables s'accélère

Les hybrides réseau/diesel dominent 79,40 % de la taille du marché des tours de télécommunications au Maroc en 2025, mais les sites alimentés uniquement par des énergies renouvelables affichent un TCAC de 17,95 % alors que les opérateurs cherchent à réduire leurs OPEX et à atteindre leurs objectifs ESG. Un ensoleillement dépassant 2 800 kWh/m² dans les provinces du sud, associé à la baisse des coûts des batteries, porte les taux de rendement interne des modernisations solaires et de stockage au-dessus de 18 %, contre moins de 10 % pour les mises à niveau diesel uniquement. Le programme régional d'Orange Africa rapporte une réduction de 80 % de la consommation de carburant et évite 330 000 tCO₂e annuellement, validant la viabilité commerciale.

Les dépenses énergétiques représentent jusqu'à 45 % des OPEX des sites pour les tours rurales dépendantes du diesel ; le passage aux énergies renouvelables réduit cette part d'un tiers tout en augmentant le temps de fonctionnement là où les pannes de réseau durent en moyenne huit heures par jour. Pour le secteur des tours de télécommunications au Maroc, les modernisations renouvelables offrent à la fois des économies de coûts et une bonne volonté réglementaire, positionnant favorablement les opérateurs pour le financement par obligations vertes et l'investissement direct étranger.

Par type de tour : les solutions furtives répondent aux préoccupations esthétiques

Les monopôles sont en tête avec 48,05 % de la part du marché des tours de télécommunications au Maroc, mais les variantes furtives et dissimulées croissent le plus rapidement à un TCAC de 4,29 % alors que les municipalités riches en tourisme resserrent les règles esthétiques. Les conceptions dissimulées en forme de palmier ou de minaret coûtent 20 à 30 % de plus au départ, mais raccourcissent les cycles d'autorisation de plusieurs mois, compensant les CAPEX plus élevés par une réalisation plus rapide des revenus. Les structures en treillis restent essentielles le long des autoroutes ou des itinéraires montagneux nécessitant une grande capacité de résistance au vent, tandis que les mâts haubanés servent aux applications de radiodiffusion.

L'adoption des solutions furtives est particulièrement forte à proximité des villes accueillant la Coupe du Monde 2030, où les autorités recherchent la neutralité visuelle. À mesure que les indicateurs ESG et d'engagement communautaire prennent de l'importance dans les tableaux de bord des opérateurs, les conceptions dissimulées pourraient dépasser 15 % des nouvelles constructions d'ici 2030, ajoutant une niche premium mais défendable au sein du marché des tours de télécommunications au Maroc.

Analyse géographique

Le corridor atlantique de Casablanca à Rabat abrite plus de 40 % de la population marocaine et la majorité du trafic de données mobiles, entraînant une densité de tours disproportionnée. Cette région ancre les premiers déploiements 5G, poussant les opérateurs vers des petites cellules en toiture dans les quartiers d'affaires denses. Les pôles secondaires — Marrakech, Agadir et Tanger — suivent de près, équilibrant l'afflux touristique avec les mandats de protection du patrimoine qui favorisent les tours furtives.

Les étendues rurales dans les montagnes de l'Atlas et la périphérie saharienne dépendent fortement des subventions au service universel. Ces zones exigent souvent une liaison de retour par satellite et une alimentation en énergie renouvelable en raison du terrain accidenté et de la rareté des connexions au réseau électrique. Les programmes gouvernementaux garantissent des engagements de service minimum de 10 ans, maintenant le marché des tours de télécommunications au Maroc économiquement viable là où le retour sur investissement commercial pur serait insuffisant.

Les corridors autoroutiers reliant les zones économiques reçoivent des investissements dans les villes intelligentes qui regroupent la fibre, les capteurs IoT et les clusters de petites cellules. Cette approche intégrée renforce le rôle du Maroc en tant que passerelle commerciale Europe-Afrique et soutient l'objectif de couverture 5G de 70 % d'ici 2030. Ensemble, ces nuances régionales façonnent l'allocation des CAPEX, la tarification des locations et les choix technologiques à travers une empreinte nationale diversifiée.

Paysage concurrentiel

La structure du marché est centrée sur trois opérateurs de réseaux mobiles intégrés — Maroc Telecom, Inwi et Orange Morocco — dont l'échelle combinée définit le rythme des investissements. Au lieu d'ériger des structures d'acier concurrentes en parallèle, les acteurs principaux favorisent désormais des TowerCos partagés qui offrent des taux d'occupation plus élevés et des charges d'endettement réduites. Les nouvelles entités FiberCo et TowerCo de Maroc Telecom illustrent comment la séparation de portefeuille attire des investisseurs stratégiques tout en améliorant la transparence réglementaire.

Inwi tire parti de l'agilité du financement privé pour co-diriger des coentreprises, signalant un passage des batailles de parts de marché vers l'efficacité coopérative. Orange Morocco prépare un déploiement 5G parallèle mais pourrait de plus en plus louer plutôt que construire, surtout après que les règles d'accès ouvert de l'ANRT plafonnent les marges locatives. La présence limitée de TowerCos indépendants laisse un espace blanc pour des acteurs spécialisés dans le rural ou les énergies renouvelables, mais tout entrant doit naviguer dans une demande concentrée et un contrôle réglementaire.

Les partenariats technologiques avec Vodafone Business et Zoho élargissent les couches de services au-delà de la connectivité vers le SD-WAN, la cybersécurité et le cloud. Ces alliances soutiennent la diversification des revenus à mesure que les flux purement voix et SMS diminuent. Ensemble, la collaboration stratégique, les séparations de portefeuille et les adjacences de services numériques définissent le tempo concurrentiel du marché des tours de télécommunications au Maroc jusqu'en 2030.

Leaders du secteur des tours de télécommunications au Maroc

Maroc Telecom

Inwi

Orange Morocco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Vodafone Business et Maroc Telecom ont conclu un large partenariat couvrant les solutions de villes intelligentes, SD-WAN, réseaux privés et cybersécurité à travers le Maroc.

- Avril 2025 : Maroc Telecom s'est engagé à investir 10 milliards MAD (962 millions USD) sur trois ans dans le cadre de son septième pacte d'investissement gouvernemental pour les réseaux mobiles et fixes à haut débit.

- Mars 2025 : Maroc Telecom et Inwi ont dévoilé un investissement conjoint de 460 millions USD créant des véhicules FiberCo et TowerCo visant 1 million de liens fibre et 6 000 tours en 10 ans.

- Février 2025 : Mohamed Benchaaboun est devenu Président du Conseil de Surveillance de Maroc Telecom, remplaçant Abdeslam Ahizoune pour piloter les priorités fibre et 5G.

Périmètre du rapport sur le marché des tours de télécommunications au Maroc

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données — voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour monter les équipements de réseau et d'alimentation des télécommunications.

Le rapport couvre les entreprises du marché des tours de télécommunications au Maroc et le marché est segmenté par propriété (détenu par l'opérateur, détenu par le secteur privé, sites captifs MNO), par installation (toiture, au sol), par type de carburant (renouvelable, non renouvelable). Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Détenu par l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif MNO |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Détenu par l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif MNO | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Maroc en 2026 ?

La taille du marché des tours de télécommunications au Maroc est de 175,89 millions USD en 2026, avec une prévision d'atteindre 203,09 millions USD d'ici 2031.

Quel est le taux de croissance prévu pour les tours de télécommunications au Maroc ?

Le marché devrait enregistrer un TCAC de 2,92 % de 2026 à 2031, le partage d'infrastructure compensant le ralentissement des nouvelles constructions.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les TowerCos en coentreprise, tels que le partenariat Maroc Telecom-Inwi, affichent un TCAC de 13,15 % jusqu'en 2031.

Pourquoi les sites en toiture gagnent-ils en popularité ?

Les installations en toiture croissent de 4,38 % par an car elles résolvent la rareté des terrains urbains et accélèrent la densification 5G avec une complexité d'autorisation réduite.

À quelle vitesse l'adoption des énergies renouvelables progresse-t-elle sur les sites de tours ?

Les systèmes entièrement renouvelables se développent à un TCAC de 17,95 % alors que le solaire et le stockage réduisent les OPEX et s'alignent sur les objectifs nationaux de durabilité.

Dernière mise à jour de la page le: