Taille et part du marché des tours de télécommunications au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

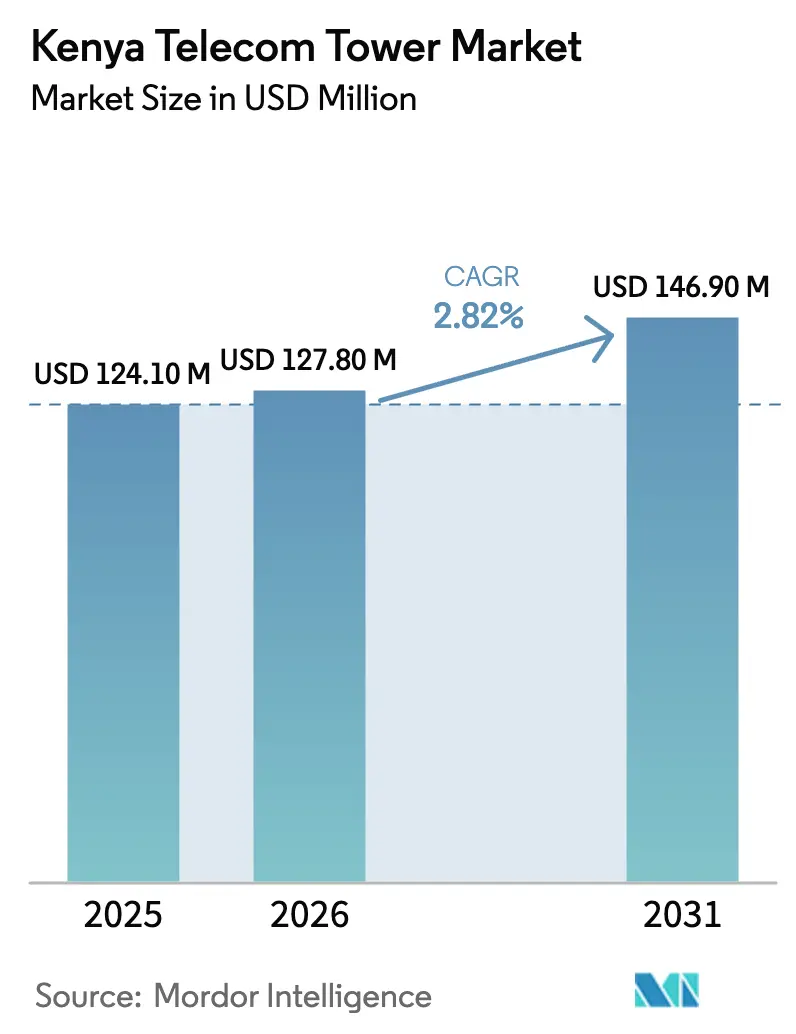

| Taille du marché de l'année de base (2025) | 124.10 Millions de dollars américains |

| Taille du Marché (2026) | 127.80 Millions de dollars américains |

| Taille du Marché (2031) | 146.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Kenya par Mordor Intelligence

La taille du marché des tours de télécommunications au Kenya devrait passer de 124,1 millions USD en 2025 à 127,8 millions USD en 2026 et atteindre 146,9 millions USD d'ici 2031, avec un CAGR de 2,82 % sur la période 2026-2031. Cette progression mesurée reflète une transition structurelle vers des modèles de location allégés en actifs, la densification des installations en toiture et les rénovations aux énergies renouvelables, qui atténuent la croissance globale même si le trafic de données mobiles augmente fortement. Les partenariats satellitaires directs vers les appareils, les déploiements rapides de la fibre et de l'accès sans fil fixe, ainsi qu'un shilling volatil, freinent tous l'élan des nouvelles constructions, mais les tours en treillis et les tours monopoles restent indispensables pour la couverture à grande échelle. Les TowerCos indépendants répondent avec des systèmes d'alimentation solaire hybride qui réduisent les coûts d'exploitation hors réseau jusqu'à 35 %, des poteaux intelligents à hôte neutre répondant aux codes esthétiques, et des conceptions prêtes pour la périphérie qui pérennisent les sites pour la 5G et au-delà. Ces initiatives soutiennent un profil d'expansion résilient, sinon spectaculaire, pour le marché des tours de télécommunications au Kenya.

Principaux enseignements du rapport

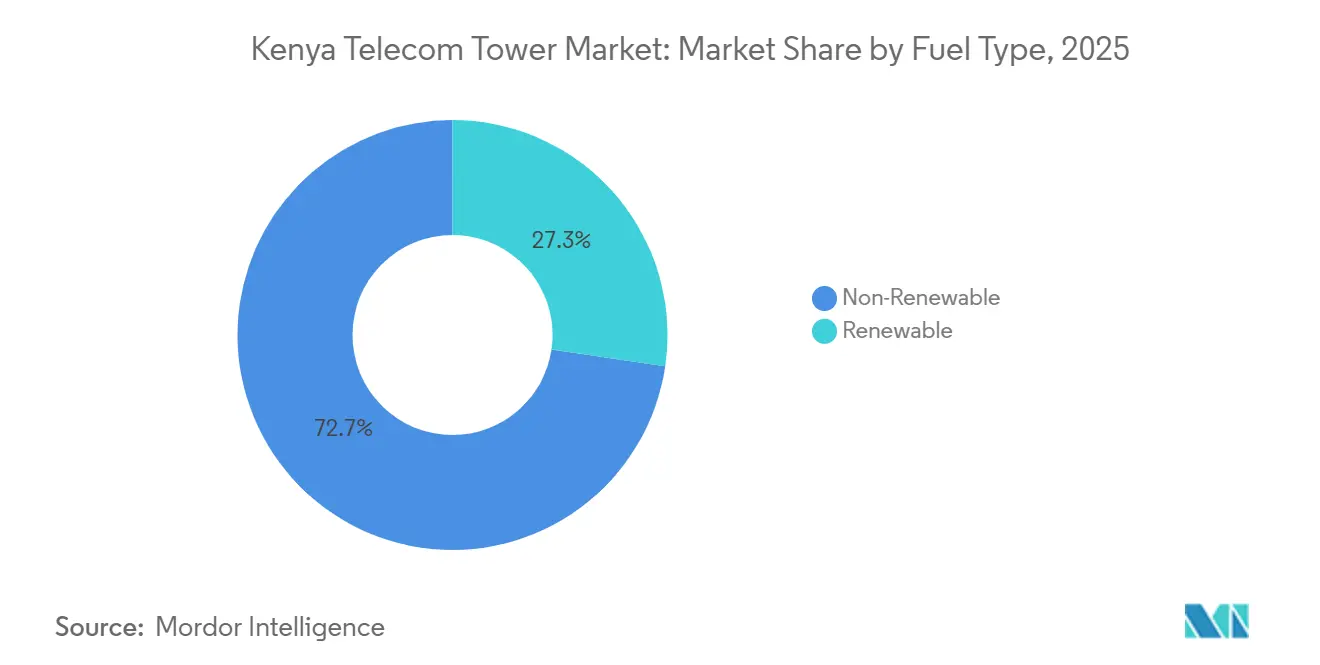

- Par type de carburant, les sources non renouvelables détenaient 72,67 % de la part du marché des tours de télécommunications au Kenya en 2025, tandis que les configurations renouvelables progressent à un CAGR de 5,13 % jusqu'en 2031.

- Par type de tour, les structures en treillis étaient en tête avec une part de revenus de 43,17 % en 2025, tandis que les tours furtives devraient connaître la croissance la plus rapide avec un CAGR de 4,76 % jusqu'en 2031.

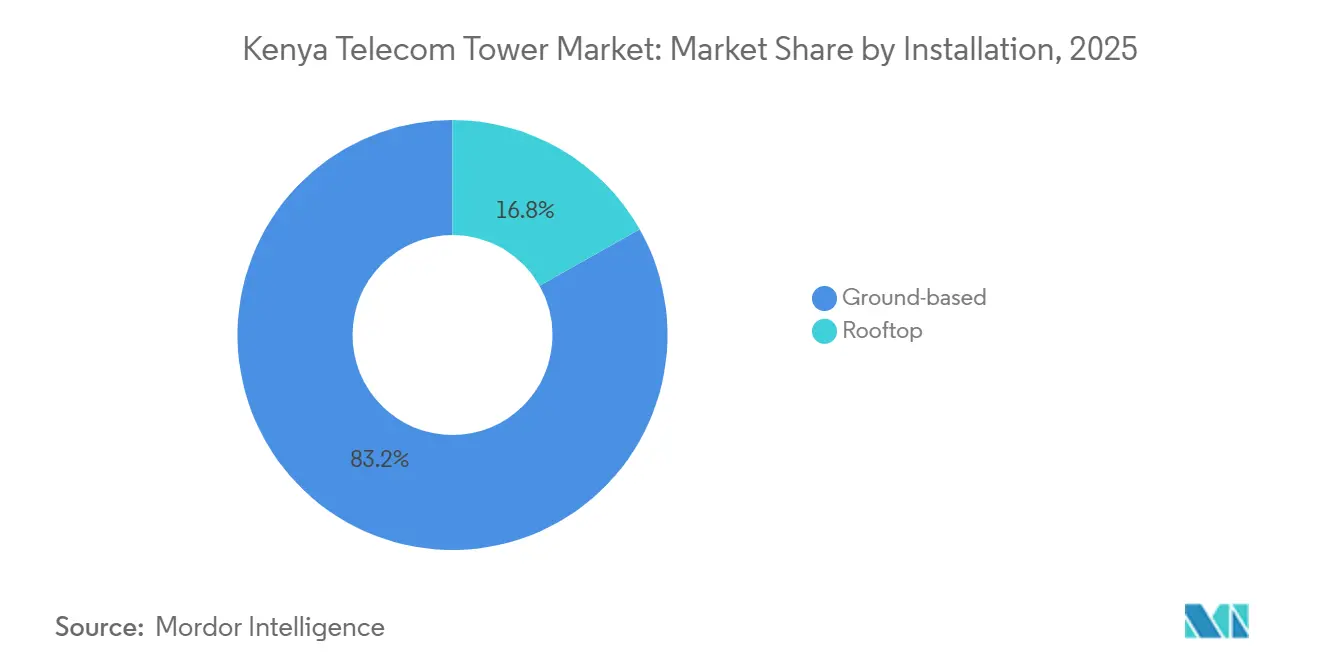

- Par installation, les sites au sol représentaient 83,19 % de la taille du marché des tours de télécommunications au Kenya en 2025, et les sites en toiture se développent à un CAGR de 3,62 % jusqu'en 2031.

- Par propriété, les actifs contrôlés par les opérateurs représentaient 43,67 % du total en 2025, mais les infrastructures privées croissent à un CAGR de 3,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Kenya

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement accéléré de la 5G autonome dans les centres urbains | +0.8% | Comté de Nairobi, Mombasa, Kisumu, Nakuru | Moyen terme (2-4 ans) |

| Numérisation rurale pilotée par le gouvernement via les subventions USF Phase II | +0.6% | National, priorité à Turkana, Mandera, Wajir | Long terme (≥ 4 ans) |

| Augmentation du trafic de données mobiles nécessitant une densification du réseau | +0.7% | National, urbain et périurbain | Court terme (≤ 2 ans) |

| Modèles solaires hybrides d'énergie en tant que service réduisant les OPEX sur les sites hors réseau | +0.5% | Rift Valley, régions occidentales et côtières | Moyen terme (2-4 ans) |

| Émergence de solutions de poteaux intelligents à hôte neutre pour les villes intelligentes | +0.3% | Comté de Nairobi, Konza Technopolis, Mombasa | Long terme (≥ 4 ans) |

| Solutions de liaison terrestre en orbite basse débloquant une couverture ultra-distante | +0.2% | Turkana, Marsabit, arrière-pays côtiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la 5G autonome dans les centres urbains

Safaricom a étendu son empreinte 5G de 803 sites actifs en exercice 2024 à 1 700 en mars 2025, et Airtel Kenya est passé d'une phase pilote à 690 sites actifs à mi-2024, les deux opérateurs signalant des comptages de sites supérieurs à 3 000 avant 2029.[1]Safaricom PLC, "Rapport annuel et états financiers 2025," safaricom.co.ke Cette montée en puissance génère une demande immédiate de renforcement des tours pour supporter les antennes MIMO massives et les modules de périphérie, mais la plupart des mises à niveau réutilisent l'acier existant, atténuant les commandes de nouvelles constructions. Le Kenya comptait 1,5 million d'abonnés 5G en septembre 2025, qui consommaient en moyenne 40 Go de données par mois, soit près du triple de l'utilisation 4G, forçant des mises à niveau de la liaison terrestre qui favorisent les installations en toiture et les petites cellules de remplissage plutôt que de nouveaux macros. American Tower Corporation a repensé 20 % de son portefeuille pour accueillir des radios 5G et des batteries lithium-ion, réduisant les fenêtres de maintenance et élargissant les options de location urbaine.

Numérisation rurale pilotée par le gouvernement via les subventions USF Phase II

Le Fonds de service universel du Kenya a alloué 40 milliards KES (310 millions USD) entre 2023 et 2027 pour financer 100 000 km de fibre, 25 000 points d'accès Wi-Fi et 1 450 centres TIC dans les zones à coût élevé, en lançant les appels d'offres de la Phase 4 pour 136 sous-localités en mars 2025.[2]Fonds de service universel Kenya, "Stratégie USF 2023-2027," usf.go.ke American Tower Corporation Kenya dispose de 160 sites candidats alignés sur ces subventions, réduisant le risque de projet là où les rendements commerciaux sont faibles. Les conceptions solaires hybrides ajoutent 15 à 20 % de dépenses d'investissement initiales, mais réduisent la dépendance au diesel de 90 %, un compromis vital à Mandera et Turkana où la logistique du carburant domine les coûts d'exploitation. L'écart de financement de 12 milliards KES (93 millions USD) freine la vitesse de construction, allongeant les cycles d'attribution à la mise en service à quatre ans.

Augmentation du trafic de données mobiles nécessitant une densification du réseau

Les abonnements mobiles ont atteint 60,2 millions en juin 2025, et la charge utile trimestrielle du haut débit a atteint 674 240 téraoctets, en hausse de 12,8 % en séquentiel, portée par la vidéo en streaming et l'argent mobile.[3]Autorité des communications du Kenya, "Rapport trimestriel de statistiques sectorielles : T4 EF 2024/2025," ca.go.ke Les opérateurs divisent les cellules macro et déploient des mini-installations en toiture pour stabiliser la qualité de service, doublant généralement la densité des sites sans le délai de six mois lié aux autorisations de nouveaux macros. Safaricom a investi 388,5 milliards KES (3 milliards USD) entre 2021 et 2025 dans la liaison terrestre en fibre et les mises à niveau des tours, mais le réaménagement du spectre et l'agrégation de porteuses permettent de répondre à la demande avec moins de nouvelles structures. Par conséquent, chaque téraoctet supplémentaire nécessite désormais moins de tours macro qu'il y a dix ans.

Modèles solaires hybrides d'énergie en tant que service réduisant les OPEX sur les sites hors réseau

Safaricom exploitait 1 432 sites solaires hybrides en exercice 2025 et vise 3 000 de plus d'ici 2027, avec pour objectif une réduction de 50 % du diesel. American Tower Corporation Kenya équipe 99 % de ses nouvelles constructions de panneaux photovoltaïques et 100 % de batteries lithium-ion, réduisant les factures de carburant et de maintenance de 90 %.[4]American Tower Corporation, "Aperçu des opérations au Kenya," americantower.com La modélisation de la GSMA montre des économies de 35 % sur les coûts d'exploitation et de 25 % sur les dépenses d'investissement sur 15 ans pour les systèmes hybrides par rapport aux conceptions uniquement diesel. Les contrats d'énergie en tant que service transfèrent le risque lié aux équipements à des fournisseurs spécialisés, ce qui convient aux comtés de Rift Valley et de la Côte où les pannes de réseau sont fréquentes. Des périodes de retour sur investissement de trois ans justifient l'impact positif à moyen terme sur le marché des tours de télécommunications au Kenya.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation du shilling kényan augmentant les coûts de location libellés en USD | -0.5% | National | Court terme (≤ 2 ans) |

| Approbations prolongées des permis et des servitudes dans les gouvernements de comté | -0.4% | Nairobi, Mombasa, comtés à forte occupation foncière | Moyen terme (2-4 ans) |

| Haut débit satellitaire direct vers les appareils se substituant aux tours rurales | -0.3% | Nord du Kenya, régions ASAL | Moyen terme (2-4 ans) |

| Adoption rapide de la fibre et de l'accès sans fil fixe 5G réduisant les futures locations | -0.3% | Corridors de fibre urbains et périurbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation du shilling kényan augmentant les coûts de location libellés en USD

Le shilling s'est affaibli de 129 KES par USD en 2023 à 155 KES en 2024, faisant gonfler les obligations de loyer des tours de plus de 20 % pour les opérateurs payés en monnaie locale. Le portefeuille de 4 300 baux d'Airtel Kenya et le litige sur les arriérés de 7,1 milliards KES (55 millions USD) de Telkom Kenya avec American Tower Corporation en 2023 mettent en lumière l'érosion des marges et le risque de paiement. Certains TowerCos cotent désormais des loyers indexés sur le shilling avec des indexations sur l'IPC, mais cela transfère l'exposition aux devises à leurs bilans, resserrant les clauses restrictives de la dette. La volatilité à court terme freine donc les nouvelles locations à long terme et tempère l'expansion du marché des tours de télécommunications au Kenya.

Approbations prolongées des permis et des servitudes dans les gouvernements de comté

Les 47 comtés du Kenya appliquent des règles d'urbanisme divergentes, allongeant les délais d'approbation pour les nouveaux sites à 6-12 mois, notamment à Nairobi et Mombasa où la tenure foncière est complexe et l'opposition communautaire vocale. Les évaluations d'impact environnemental ajoutent des délais supplémentaires près des bassins versants et des zones patrimoniales. American Tower Corporation et Atlas Towers citent tous deux les autorisations comme le principal facteur de retard dans les calendriers, forçant des pipelines de candidats plus importants et des immobilisations de fonds de roulement plus élevées. L'Autorité des communications propose un portail numérique à guichet unique, mais jusqu'à ce qu'il soit testé, le frein à moyen terme persiste pour le marché des tours de télécommunications au Kenya.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'adoption des énergies renouvelables prend de l'élan

Les générateurs non renouvelables détenaient 72,67 % de la part du marché des tours de télécommunications au Kenya en 2025, soulignant la domination historique des sites alimentés au diesel qui ancrent encore la couverture nationale. Les configurations renouvelables se développent à un CAGR de 5,13 % jusqu'en 2031 et élargissent régulièrement leur part de la taille du marché des tours de télécommunications au Kenya à mesure que les kits solaires hybrides s'avèrent rentables dans les zones à pénurie de carburant. Le plan de Safaricom de rénover 3 000 sites renouvelables supplémentaires d'ici 2027 illustre la pression des locataires principaux en faveur de baux plus écologiques.

Les sociétés de tours spécifient désormais des batteries lithium-ion et des panneaux photovoltaïques sur presque chaque nouvelle construction, réduisant les dépenses d'exploitation jusqu'à un tiers et diminuant les empreintes carbone. Des locataires principaux tels que Safaricom ont lié les renouvellements de baux aux progrès en matière d'énergie verte, accélérant le cycle de rénovation dans les régions de Rift Valley, de l'Ouest et de la Côte. Les politiques tarifaires d'injection et de comptage net ajoutent un léger vent arrière de revenus, mais les goulots d'étranglement administratifs freinent encore la revente généralisée sur le réseau. À mesure que la logistique du diesel devient plus coûteuse et que les règles de divulgation environnementale se resserrent, les hybrides renouvelables sont sur le point d'atteindre la parité avec les groupes électrogènes traditionnels avant la fin de la fenêtre de prévision.

Par type de tour : les codes urbains favorisent les installations furtives

Les structures en treillis commandaient 43,17 % de la part du marché des tours de télécommunications au Kenya en 2025, appréciées pour leur robustesse et leur faible coût de fabrication dans les zones rurales. Les tours furtives, cependant, progressent à un CAGR de 4,76 % alors que Nairobi, Mombasa et Kisumu intègrent des clauses d'impact visuel dans leurs règlements de zonage, obligeant les opérateurs à camoufler les antennes dans des mâts de drapeaux, des mâts en forme d'arbres ou des modules montés en façade.

La prime de coût de plus de 20 % liée au revêtement personnalisé est de plus en plus compensée par des autorisations plus rapides et une moindre résistance communautaire. Les projets pilotes de villes intelligentes à Konza Technopolis stimulent davantage la demande de poteaux intelligents à hôte neutre qui intègrent des radios 5G, l'éclairage et des capteurs IoT dans une seule colonne, créant de nouveaux flux de revenus locatifs. Les tours haubanées sont reléguées aux liaisons micro-ondes ultra-hautes, tandis que les monopoles desservent les corridors périurbains contraints en espace où la rigueur esthétique se situe entre le treillis et le furtif complet. Le mix de conception s'oriente donc vers des structures qui équilibrent la capacité de charge avec une faible intrusion visuelle, réalignant les budgets d'investissement dans l'ensemble du marché des tours de télécommunications au Kenya.

Par installation : la densification en toiture s'accélère

Les sites au sol représentaient 83,19 % de la taille du marché des tours de télécommunications au Kenya en 2025, reflétant deux décennies de constructions de couverture macro sur des parcelles de terrain ouvertes. Les installations en toiture croissent à un CAGR de 3,62 % jusqu'en 2031, les propriétaires monétisant l'immobilier vertical et les Mobile Network Operators contournant les cycles d'acquisition foncière prolongés. Safaricom et Airtel ancrent tous deux des micro-cellules en toiture dans le CBD de Nairobi et le long de la côte à immeubles de grande hauteur de Mombasa pour combler les lacunes de capacité 4G et 5G.

Les audits structurels et les travaux de renforcement augmentent les coûts initiaux d'environ un dixième, mais ces dépenses sont compensées par des approbations plus rapides et la proximité des clusters d'utilisateurs dans le CBD de Nairobi et les immeubles de grande hauteur côtiers de Mombasa. Les toitures permettent également des superpositions de petites cellules ciblées qui soulagent la congestion 4G et accueillent les premières radios 5G sans perturber l'esthétique au niveau de la rue. Bien que les tours en treillis et les monopoles au sol continuent de couvrir les zones rurales et périurbaines, la part des nœuds en toiture devrait atteindre environ un cinquième des actifs actifs d'ici 2031, intégrant une dimension plus verticale dans le marché des tours de télécommunications au Kenya.

Par propriété : les indépendants captent une part croissante

Les actifs contrôlés par les opérateurs représentaient 43,67 % de la part du marché des tours de télécommunications au Kenya en 2025, mais le segment privé progresse à un CAGR de 3,23 % alors que les opérateurs libèrent des capitaux par des transactions de cession-bail. Les TowerCos indépendants supervisent déjà le plus grand bloc unique de l'infrastructure nationale et offrent une économie multi-locataires qui réduit le loyer par site pour chaque occupant. American Tower Corporation Kenya contrôle déjà plus d'un tiers de l'infrastructure passive, offrant une économie multi-locataires et des baux couverts contre les risques de change.

Le renouvellement à long terme d'Airtel avec American Tower Corporation et l'injection de capitaux propres d'Atlas Towers destinée aux nouvelles constructions illustrent l'élan derrière le modèle externalisé. Les propriétaires privés regroupent des contrats d'énergie en tant que service, la surveillance à distance et des baux couverts contre les risques de change, soulageant les opérateurs des charges non essentielles tout en protégeant les flux de trésorerie des TowerCos. Les arriérés de loyer de Telkom Kenya et les déconnexions de sites qui s'en sont suivies soulignent les risques liés au maintien de l'acier au bilan lorsque les revenus fléchissent. À mesure que l'échelle, la diversification et l'accès aux marchés de capitaux inclinent le terrain de jeu, les plateformes indépendantes sont en passe de détenir une part majoritaire du marché des tours de télécommunications au Kenya d'ici 2031.

Analyse géographique

Les comtés urbains, menés par la zone métropolitaine de Nairobi, captent la plus grande partie de la part du marché des tours de télécommunications au Kenya, car la densité de population élevée, le fort trafic de données et les objectifs stricts de qualité de service imposent une densification continue. Le cluster d'immeubles de bureaux et de tours résidentielles de Nairobi accélère la demande de formats en toiture et furtifs, tandis qu'un code d'impact visuel de plus en plus strict oriente les nouveaux macros vers des poteaux intelligents déguisés. Mombasa reproduit ce schéma le long de son littoral touristique, en ajoutant des kits solaires hybrides résistants à la corrosion qui réduisent la logistique diesel et répondent aux objectifs de durabilité du comté.

Les régions de Rift Valley et de l'Ouest accueillent un nombre croissant de tours en treillis financées par des tranches du Fonds de service universel, comblant les lacunes de couverture vocale et d'argent mobile dans les ceintures agraires. L'alimentation solaire hybride domine ces constructions car les connexions au réseau sont intermittentes et les livraisons de carburant coûteuses. Kisumu et Nakuru, les pôles commerciaux du bord du lac et du mi-rift, combinent des macros au sol sur des terrains municipaux avec des modules en toiture sur des centres commerciaux, équilibrant la portée et l'acceptation communautaire.

Les terres arides et semi-arides du nord, telles que Turkana et Marsabit, restent les zones les moins desservies du pays, où les conditions météorologiques difficiles et les populations clairsemées pèsent sur l'économie des tours macro. Ici, la liaison terrestre satellitaire en orbite basse et les projets pilotes d'accès sans fil fixe de nouvelle génération présentent des voies d'accès alternatives, mais des monopoles solaires hybrides subventionnés sont toujours prévus pour être déployés jusqu'en 2027. Collectivement, ces contrastes géographiques garantissent que les poches de croissance coexistent avec les points de saturation, façonnant une perspective de taille du marché des tours de télécommunications au Kenya régionalement diversifiée.

Paysage concurrentiel

American Tower Corporation Kenya mène le secteur avec une base installée de 38,81 %, mais reste bien en deçà du seuil de dominance qui déclencherait des mesures antitrust agressives. Son plan repose sur trois piliers : les constructions de service universel dans les régions subventionnées, l'intégration solaire quasi universelle sur les nouveaux sites, et un programme croissant de modules de calcul en périphérie qui attire des locataires à haute bande passante. Le renouvellement du bail principal de 12 ans de la société avec Airtel a verrouillé des indexations prévisibles tout en libérant le bilan de l'opérateur pour des achats de spectre 5G.

Atlas Towers, renforcé par une injection de capitaux propres en octobre 2025 de STOA Infra, s'empresse d'activer 400 nouveaux sites dans les comtés mal desservis, associant des kits de treillis compacts à des batteries lithium-ion pour remporter des appels d'offres sur le coût du service. Sealtowers se différencie par des conceptions de treillis à déploiement rapide qui arrivent pré-assemblées, permettant des installations en une semaine sur des crêtes éloignées et réduisant les déplacements de camions diesel en regroupant la batterie en tant que service.

Les Mobile Network Operators restent essentiels à la fois comme locataires principaux et comme concurrents partiels. La société captive East Africa Tower Company Limited de Safaricom gère 1 700 sites prêts pour la 5G, maintenant un contrôle stratégique des corridors à fort trafic tout en louant une couverture incrémentale auprès des indépendants. Airtel vise une augmentation de capacité de 33 % pour atteindre environ 5 700 sites d'ici 2028, s'appuyant fortement sur les conversions en toiture pour comprimer les délais à Nairobi et Mombasa. La détresse financière de Telkom Kenya, ponctuée par près de 900 déconnexions de sites, a ouvert des opportunités de substitution pour les TowerCos prêts à reprendre des baux abandonnés. Pendant ce temps, l'avènement des liaisons satellitaires directes vers les appareils et des collaborations d'accès sans fil fixe pousse les acteurs en place à diversifier leurs revenus via des poteaux intelligents à hôte neutre et des services d'énergie gérés, maintenant une rivalité animée au sein du marché des tours de télécommunications au Kenya.

Leaders du secteur des tours de télécommunications au Kenya

American Tower Corporation Kenya (ATC Kenya)

Atlas Towers Kenya

Sealtowers Limited

Safaricom PLC

Airtel Kenya Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Airtel Kenya et Starlink ont confirmé des tests de liaisons satellitaires directes vers les appareils avant le lancement commercial prévu plus tard en 2026, ciblant les comtés du nord non desservis.

- Décembre 2025 : Airtel Kenya et Starlink ont dévoilé un partenariat satellitaire direct aux consommateurs pour permettre aux téléphones 4G standard de se connecter aux signaux en orbite basse, réduisant le besoin de tours macro rurales.

- Octobre 2025 : STOA Infra a investi dans Atlas Towers Kenya pour accélérer les nouvelles constructions et le déploiement solaire hybride dans les régions mal desservies.

- Juin 2025 : Tarana Wireless et Microsoft se sont associés pour déployer un accès sans fil fixe de nouvelle génération à travers le Kenya, offrant des vitesses comparables à la fibre sur un spectre non licencié.

Portée du rapport sur le marché des tours de télécommunications au Kenya

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données - voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour monter les équipements de réseau et d'alimentation des télécommunications.

Le rapport sur le marché des tours de télécommunications au Kenya est segmenté par type de carburant (renouvelable et non renouvelable), type de tour (tour en treillis, tour haubanée, tour monopole et tour furtive), installation (toiture et au sol), propriété (opérateur propriétaire, coentreprise, propriété privée et MNO captif) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Renouvelable |

| Non renouvelable |

| Tour en treillis |

| Tour haubanée |

| Tour monopole |

| Tour furtive |

| Toiture |

| Au sol |

| Opérateur propriétaire |

| Coentreprise |

| Propriété privée |

| MNO Captif |

| Par type de carburant | Renouvelable |

| Non renouvelable | |

| Par type de tour | Tour en treillis |

| Tour haubanée | |

| Tour monopole | |

| Tour furtive | |

| Par installation | Toiture |

| Au sol | |

| Par propriété | Opérateur propriétaire |

| Coentreprise | |

| Propriété privée | |

| MNO Captif |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tours de télécommunications au Kenya ?

La taille du marché des tours de télécommunications au Kenya est de 127,8 millions USD en 2026 et devrait atteindre 146,9 millions USD d'ici 2031.

Quel est le taux de croissance composé attendu pour les tours au Kenya ?

Le marché devrait croître à un CAGR de 2,82 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide au sein de l'écosystème des tours ?

Les sites alimentés par des énergies renouvelables enregistrent la croissance la plus élevée, progressant à un CAGR de 5,13 % à mesure que les opérateurs adoptent des modèles d'énergie solaire hybride.

Qui est la principale société de tours indépendante au Kenya ?

American Tower Corporation Kenya est en tête avec environ 38,81 % de l'infrastructure passive.

Comment le déploiement de la 5G affecte-t-il la demande de tours ?

L'expansion rapide de la 5G autonome dans les centres urbains stimule l'activité de mise à niveau, mais les opérateurs préfèrent densifier les poteaux existants plutôt que de procéder à de vastes nouvelles constructions, modérant la croissance globale des tours.

La connectivité satellitaire réduira-t-elle les futures constructions de tours ?

Les partenariats satellitaires directs vers les appareils pourraient déplacer une partie de la demande de tours rurales, mais la couverture urbaine et périurbaine dense repose toujours sur des structures terrestres pour les besoins de capacité et de latence.

Dernière mise à jour de la page le: