Taille et part du marché des dispositifs de surveillance du rendement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance du rendement par Mordor Intelligence

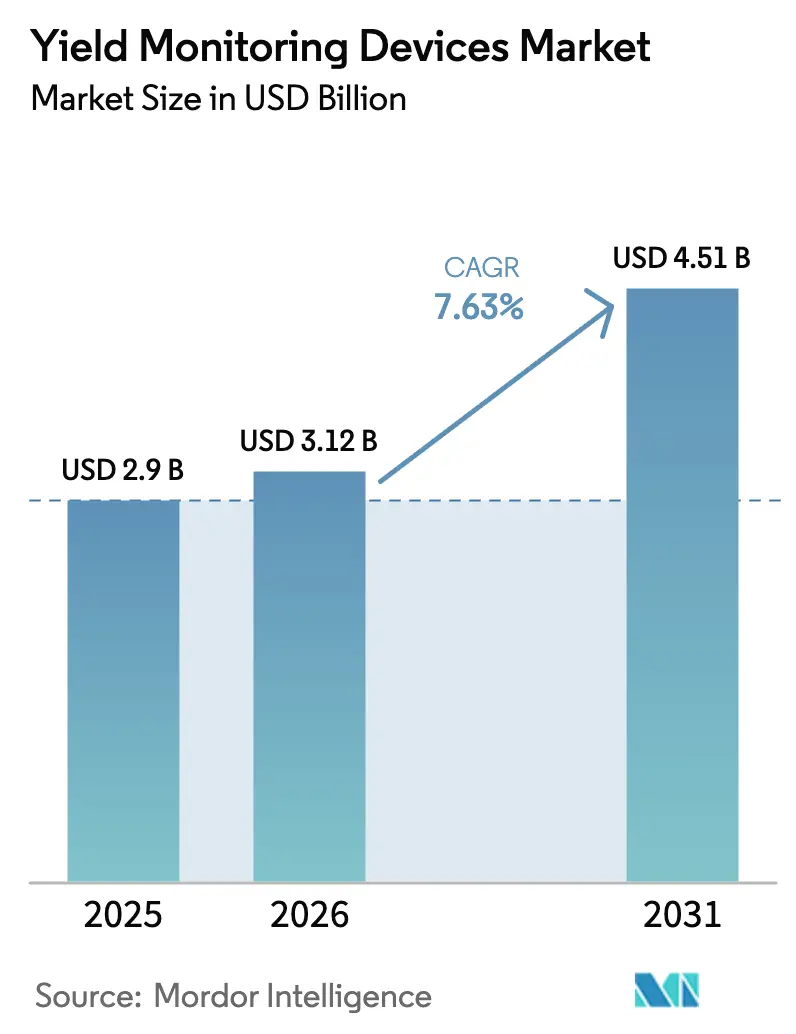

La taille du marché des dispositifs de surveillance du rendement était évaluée à 2,9 milliards USD en 2025 et devrait croître de 3,12 milliards USD en 2026 pour atteindre 4,51 milliards USD d'ici 2031, à un TCAC de 7,63 % durant la période de prévision (2026-2031). La croissance régulière découle de réglementations plus strictes sur les pertes de nutriments, de la baisse rapide des coûts des capteurs et de l'expansion du haut débit par satellite, qui comble les lacunes de connectivité rurales de longue date. Les entreprises représentent toujours la plus grande base installée, mais les exploitations de taille petite et moyenne considèrent désormais les données en temps réel comme une infrastructure de base plutôt qu'un supplément premium. Les mises à niveau matérielles intègrent de plus en plus des puces d'intelligence artificielle embarquées qui fournissent des recommandations en cabine en quelques secondes, réduisant ainsi la latence décisionnelle pendant la récolte. Par ailleurs, la monétisation des crédits carbone encourage les exploitations à vérifier les rendements pour les revendications de productivité de référence, transformant les systèmes de surveillance d'une dépense de conformité en un levier de revenus.

Principaux enseignements du rapport

- Par type d'appareil, les capteurs de débit massique détenaient 38,20 % de la part du marché des dispositifs de surveillance du rendement en 2025, tandis que les capteurs d'humidité devraient se développer à un TCAC de 9,18 % jusqu'en 2031.

- Par technologie, le GPS commandait une part de 41,55 % de la taille du marché des dispositifs de surveillance du rendement en 2025, et les systèmes de surveillance compatibles IoT devraient croître à un TCAC de 8,32 % jusqu'en 2031.

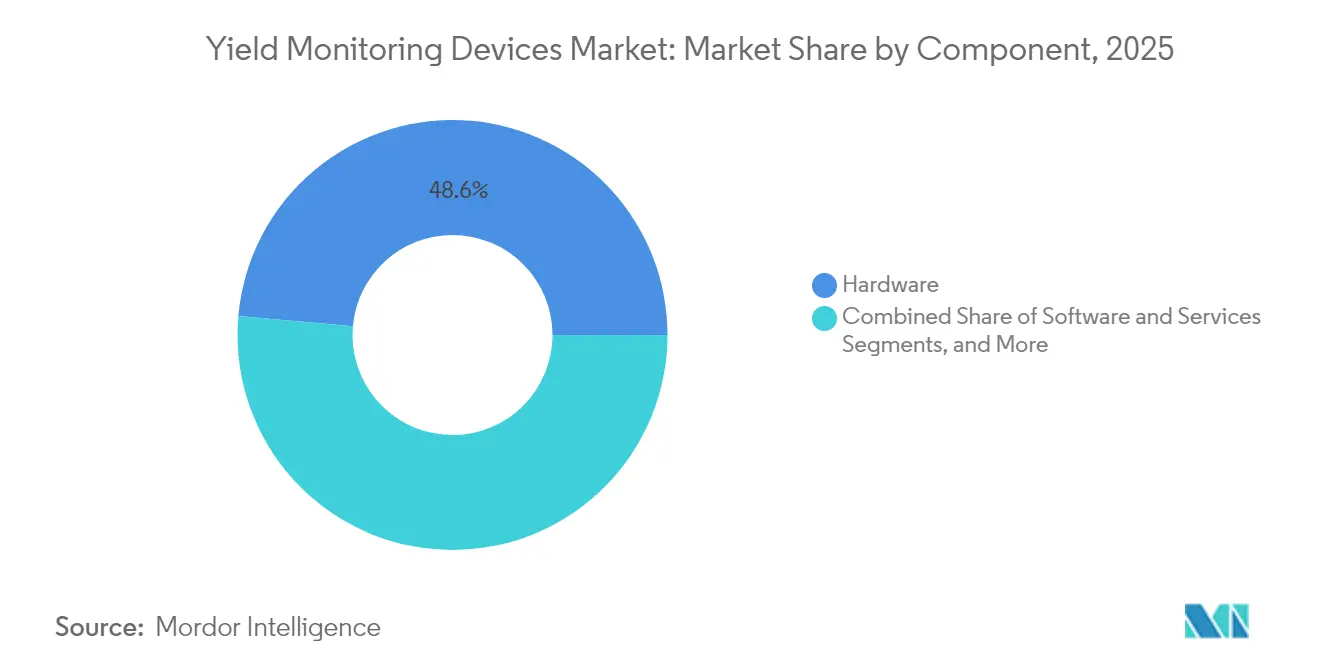

- Par composant, le matériel représentait une part de 48,60 % en 2025 ; les services progressent à un TCAC de 8,86 % jusqu'en 2031.

- Par application, l'analyse du rendement a capturé une part de 33,65 % de la taille du marché des dispositifs de surveillance du rendement en 2025, tandis que la surveillance des sols affiche le TCAC le plus rapide à 8,62 % jusqu'en 2031.

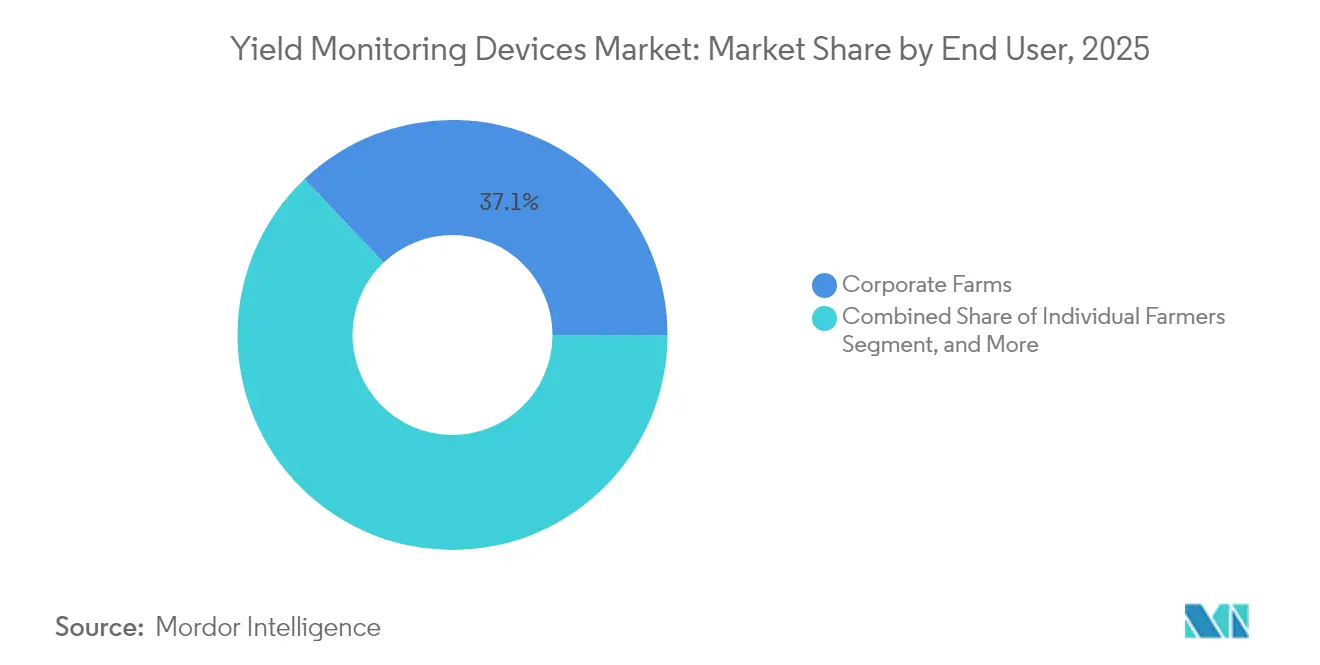

- Par utilisateur final, les exploitations agricoles d'entreprise étaient en tête avec une part de 37,10 % en 2025, mais les agriculteurs individuels ont enregistré un TCAC de 9,55 % jusqu'en 2031.

- Par canal de vente, les équipementiers d'origine ont contribué à une part de 61,40 % en 2025, et les solutions du marché secondaire ont enregistré un TCAC de 8,55 % jusqu'en 2031.

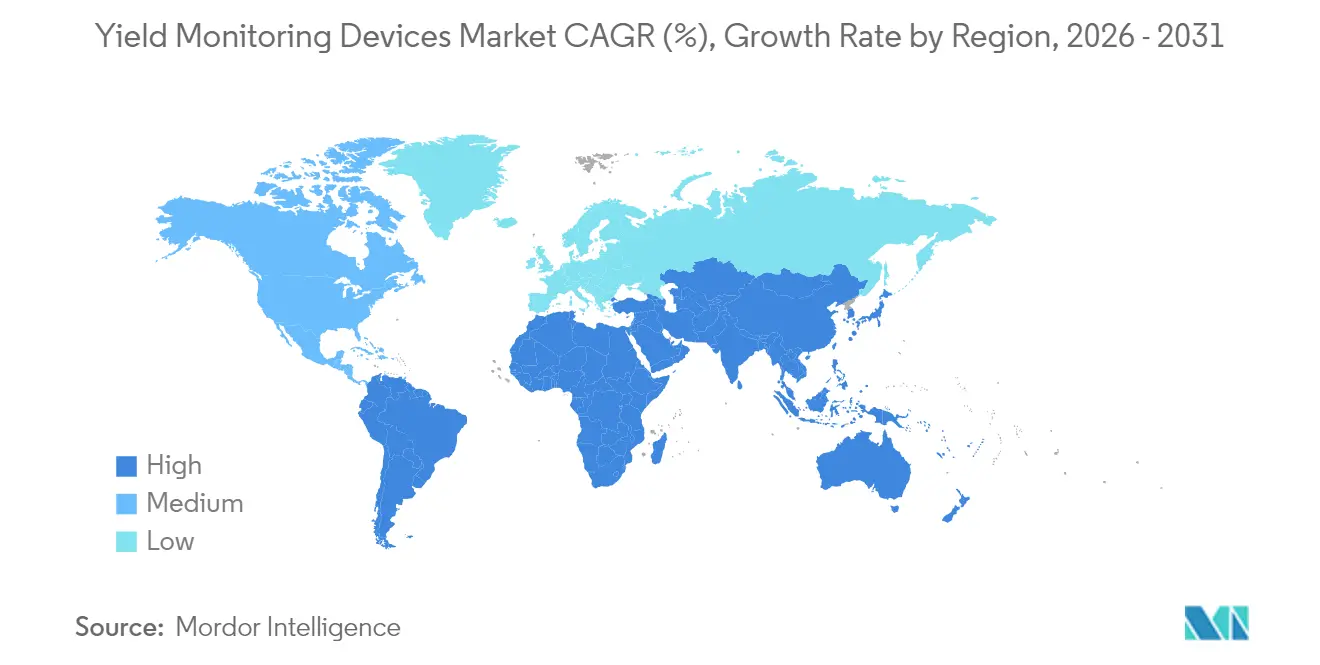

- Par géographie, l'Amérique du Nord représentait une part de 38,40 % en 2025, tandis que le segment régional du Moyen-Orient et de l'Afrique devrait progresser à un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de surveillance du rendement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide du matériel d'agriculture de précision dans les exploitations de taille moyenne | +2.10% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Amélioration de la connectivité par satellite réduisant les lacunes de données dans les zones non couvertes | +1.80% | Mondial, bénéficiant particulièrement aux zones rurales des marchés émergents | Court terme (≤ 2 ans) |

| Règles obligatoires de réduction des pertes de nutriments dans les États d'Amérique du Nord | +1.20% | Amérique du Nord, avec des répercussions sur les cadres réglementaires de l'Union européenne | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone stimulant la demande de vérification du rendement | +0.90% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Intégration de puces d'intelligence artificielle embarquées sur moissonneuse-batteuse pour des informations en temps réel | +0.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence d'écosystèmes de données à interface de programmation ouverte reliant les équipementiers d'origine et les technologies financières agricoles | +0.60% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du matériel d'agriculture de précision dans les exploitations de taille moyenne

Les exploitations de taille moyenne, couvrant 500 à 2 000 acres, équipent désormais leurs moissonneuses-batteuses de kits multicapteurs qui n'étaient autrefois considérés comme abordables que pour les opérations d'entreprise.[1]Département de l'Agriculture des États-Unis, "L'USDA annonce de nouvelles initiatives agricoles en faveur du climat," USDA.gov Les programmes de crédit-bail avec des besoins de trésorerie initiaux inférieurs de 60 % encouragent les propriétaires à moderniser leurs flottes avant le prochain cycle de plantation. Des interfaces à écran tactile simples remplacent les logiciels de bureau complexes, réduisant le temps de formation de plusieurs semaines à quelques jours. La multiplication des exemples entre pairs crée un effet domino, les agriculteurs voisins observant des gains de rentabilité. Le passage de ce groupe d'une curiosité facultative à une attente de base soutiendra la demande de matériel tout au long de l'horizon de prévision.

Amélioration de la connectivité par satellite réduisant les lacunes de données dans les zones non couvertes

Les constellations en orbite terrestre basse fournissent le haut débit à 85 % des terres agricoles précédemment non desservies, permettant des téléchargements continus des flux de capteurs pendant les opérations sur le terrain.[2]Commission fédérale des communications, "Rapport sur le déploiement du haut débit 2024," FCC.gov La latence passe de plusieurs heures à quelques minutes, transformant les cartes de rendement en tableaux de bord en temps réel visibles sur les appareils mobiles. Un acheminement de retour transparent permet aux conseillers agronomiques d'intervenir en cours de récolte plutôt qu'en fin de saison. Les fournisseurs regroupent désormais la connectivité avec des abonnements analytiques, supprimant une ligne de dépenses télécom autonome. Avec une couverture s'étendant aux tropiques et aux zones arides, les régions éloignées rattrapent la même parité de données dont bénéficient l'Iowa ou la Bavière.

Règles obligatoires de réduction des pertes de nutriments en Amérique du Nord

Les programmes de bassin versant, tels que la charge journalière maximale totale de la baie de Chesapeake, exigent des registres audités reliant les taux de fertilisation à l'efficacité d'absorption.[3]Agence de protection de l'environnement, "Charge journalière maximale totale de la baie de Chesapeake," EPA.gov Les amendes pour non-conformité pouvant dépasser 100 000 USD annuellement rendent les systèmes de surveillance du rendement bien plus rentables que l'exposition au risque. Les agriculteurs intègrent désormais les journaux d'application avec les données de récolte pour prouver la gestion des nutriments. Les États distribuent des subventions à coût partagé pour l'achat de capteurs, accélérant la diffusion parmi les opérateurs aux budgets limités. L'ensemble de règles influence les projets de législation au Parlement européen, laissant présager une vague de conformité plus large qui favorise les exploitations riches en données.

Monétisation des crédits carbone stimulant la demande de vérification du rendement

Les marchés volontaires du carbone paient entre 15 et 25 USD par tonne de carbone séquestré, mais les protocoles de vérification insistent sur des bases de rendement précises.[4]Réserve d'action climatique, "Tarification et protocoles des crédits carbone," ClimateActionReserve.org Les agriculteurs déploient donc des capteurs pour démontrer que les pratiques régénératives ne compromettent pas le rendement. Les registres de crédits sur chaîne de blocs exigent des flux de données continus et inviolables, incitant davantage à l'adoption d'appareils certifiés par les équipementiers d'origine. Les revenus générés par les crédits contribuent à compenser les frais d'abonnement, positionnant la surveillance comme un centre de profit plutôt qu'une charge. La tendance s'étend au-delà du maïs et du soja aux cultures spécialisées, élargissant ainsi la superficie adressable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incompatibilité des formats de données entre marques allongeant les cycles d'intégration | -1.30% | Mondial, affectant particulièrement les opérations utilisant des équipements mixtes | Moyen terme (2-4 ans) |

| Dérive d'étalonnage des capteurs sous forte humidité en Asie-Pacifique | -0.70% | Asie-Pacifique, avec des effets secondaires dans les régions tropicales | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents en agronomes spécialisés en géo-analytique en Afrique | -0.50% | Afrique, avec des répercussions sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôles géopolitiques à l'exportation limitant la disponibilité des puces GNSS | -0.40% | Mondial, avec un impact aigu sur la Russie, la Chine et le Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incompatibilité des formats de données entre marques allongeant les cycles d'intégration

Les opérations multi-fournisseurs jonglent souvent avec des types de fichiers propriétaires provenant de machines John Deere, AGCO et CNH qui refusent de parler le même langage numérique. Le codage de logiciels intermédiaires peut allonger les fenêtres de déploiement à 12-18 mois, érodant le retour sur investissement. Certains agriculteurs se concentrent sur un seul équipementier d'origine pour éviter ce problème, mais cela sacrifie la concurrence par les prix. Des comités industriels élaborent des schémas de données de champ au format JSON ; cependant, la pression commerciale pour maintenir le verrouillage ralentit le consensus. Jusqu'à l'arrivée d'une véritable compatibilité universelle, les dépenses de mise à niveau pourraient marquer une pause pour les agriculteurs gérant des flottes mixtes.

Dérive d'étalonnage des capteurs sous forte humidité en Asie-Pacifique

La forte humidité accélère la corrosion des pistes électroniques, nécessitant des réétalonnages trimestriels qui augmentent les factures de service. La précision des capteurs d'humidité se dégrade précisément lorsque les cultures de la mousson ont besoin de lectures précises. Les petits exploitants n'ont souvent pas accès à des techniciens mobiles, de sorte que les temps d'arrêt s'étendent aux phases de croissance critiques. Les fournisseurs ajoutent des revêtements conformes et des algorithmes d'autocontrôle, mais des coûts de composants plus élevés mettent à l'épreuve les prix d'entrée de gamme. Par conséquent, l'adoption est en retard dans les zones tropicales malgré une valeur agronomique évidente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les capteurs de débit massique ancrent la demande de matériel

Les unités de débit massique ont représenté 38,20 % de la part du marché des dispositifs de surveillance du rendement en 2025. Leur intégration directe dans les élévateurs de moissonneuses-batteuses produit des lectures instantanées de volume et de poids qui alimentent les cartes SIG avant que le grain n'atteigne le silo. Cette immédiateté soutient les plans de semis à taux variable pour les saisons à venir. Les capteurs d'humidité, qui ne représentent que 24,25 % du chiffre d'affaires, se développent au rythme le plus rapide avec un TCAC de 9,18 %, grâce à des spécifications de stockage plus strictes et à l'intensification des cycles de sécheresse. Les catégories de capteurs secondaires couvrant le compactage et la hauteur de la canopée trouvent une adoption de niche parmi les cultures spécialisées, mais complètent toujours les ensembles de données de débit massique de base. Les futures mises à niveau intégreront des puces d'intelligence artificielle qui détectent la dérive des capteurs et déclenchent des alertes mobiles, réduisant les temps de dépannage pendant les périodes de pointe de la récolte.

À moyen terme, les agriculteurs achètent de plus en plus des ensembles multicapteurs pour maximiser la synchronisation des données. La norme ISO 11783 assure une communication de base, mais les modules complémentaires multi-marques peuvent encore perdre des métadonnées lors du transfert. Des jeunes entreprises commercialisent désormais des faisceaux adaptateurs qui convertissent les connecteurs propriétaires, conservant la couverture de garantie sans modifications du micrologiciel. Ces kits de modernisation soutiennent les revenus matériels même lorsque les ventes de nouvelles moissonneuses-batteuses fluctuent avec les cycles des matières premières. Par conséquent, le marché des dispositifs de surveillance du rendement continue de s'appuyer sur les capteurs de débit massique comme composants essentiels, les accessoires supplémentaires élargissant la fidélisation globale de la plateforme.

Par technologie : le cœur GPS stimule l'adoption de l'IoT

Les récepteurs du système de positionnement mondial (GPS) ont représenté 41,55 % du chiffre d'affaires 2025, car chaque couche de données spatiales commence par des coordonnées précises. Les corrections cinématiques en temps réel réduisent les marges d'erreur à moins de 2 cm, permettant une analyse de rentabilité au niveau des rangs. De plus, les réseaux compatibles IoT se développent à un TCAC de 8,32 % à mesure que les agriculteurs intègrent des radios basse consommation dans les outils de travail du sol, les chariots à grain et même les stations météorologiques. Chaque nœud diffuse vers des tableaux de bord en nuage, transformant le champ en un réseau de capteurs en direct. L'intégration avec les cartes de rendement transforme des instantanés ponctuels en moteurs de décision continus qui déclenchent automatiquement une irrigation variable ou des événements d'apport latéral d'azote.

Les analyses du système d'information géographique s'empilent sur les couches de positionnement, produisant des cartes thermiques pluriannuelles qui révèlent les sous-performants chroniques. La télédétection par drone étend la couverture au-dessus des lignes d'arbres ou des zones inondées où les engins au sol ne peuvent pas opérer. Les systèmes de guidage bouclent la boucle en dirigeant les équipements le long de passages optimisés, minimisant les chevauchements et les dépenses en carburant. Les fournisseurs regroupent désormais les licences de guidage avec les abonnements aux plateformes IoT, encourageant une adoption progressive. Au fil du temps, la taille du marché des dispositifs de surveillance du rendement attribuée aux récepteurs GPS autonomes se déplacera progressivement vers des packages hybrides qui intègrent la connectivité par défaut.

Par composant : le matériel est en tête, les services s'accélèrent

Les composants physiques ont encore capturé 48,60 % des dépenses de 2025, reflétant la nécessité des capteurs, faisceaux, écrans et cartes de contrôle situés sur les machines. Les économies d'échelle et la normalisation de l'approvisionnement en puces ont réduit les prix catalogue de 18 % depuis 2023, élargissant les budgets adressables parmi les agriculteurs individuels. Pourtant, les revenus des services progressent à un TCAC de 8,86 %, portés par des packages d'analyse de données qui traduisent des téraoctets de lectures en prescriptions spécifiques aux champs. Les tableaux de bord par abonnement utilisent l'apprentissage automatique pour identifier les anomalies, telles que des baisses soudaines de rendement ou des pics d'humidité, qui justifient une intervention en milieu de saison.

Les licences logicielles chevauchent les deux mondes en restant liées aux numéros de série du matériel, garantissant des renouvellements lorsque les écrans sont remplacés tous les cinq ans. Les branches de conseil des équipementiers d'origine déploient désormais des agronomes qui interprètent les rapports et rédigent des dossiers de conformité pour les régulateurs étatiques. À mesure que les formalités administratives réglementaires augmentent, les contrats de service contribuent à réduire la charge administrative. Les fournisseurs qui réalisent des transitions transparentes entre l'installation du matériel et les informations agronomiques se positionnent pour capturer la valeur client à vie au-delà des ventes initiales de produits.

Par application : l'analyse du rendement domine tandis que la surveillance des sols progresse

L'analyse du rendement a représenté 33,65 % du chiffre d'affaires 2025 car elle parle directement à la mesure de profit fondamentale, les tonnes par acre. Les moissonneuses-batteuses transmettent le poids du grain géolocalisé aux tablettes, permettant aux opérateurs d'ajuster les réglages de la machine à la volée. Les données valident également les choix de variétés de semences et affinent les scripts à taux variable pour la saison suivante. La surveillance des sols, bien que plus modeste aujourd'hui, progresse à un TCAC de 8,62 % à mesure que les politiques et les extrêmes météorologiques resserrent l'attention sur l'équilibre nutritif et l'utilisation de l'eau. Les sondes intégrées alimentent désormais les courbes d'humidité dans les pivots d'irrigation qui régulent le débit d'eau à la minute près.

La cartographie des champs et la prospection des cultures restent des couches fondamentales qui soutiennent des cas d'utilisation plus spécialisés tels que la prédiction des points chauds de ravageurs. Les modules d'application à taux variable exploitent de plus en plus les données de capteurs en direct plutôt que de s'appuyer uniquement sur des cartes de prescription de pré-saison, raccourcissant ainsi les boucles de rétroaction de plusieurs mois à quelques minutes. Des jeunes entreprises proposent des suites de bout en bout qui intègrent les données de rendement, les images de drones et la télémétrie des sols dans une interface unique, réduisant les frictions pour les petites exploitations avec un personnel technique limité.

Par utilisateur final : l'échelle des entreprises persiste mais les petits exploitants s'accélèrent

Les entreprises ont conservé 37,10 % des systèmes installés en 2025, s'appuyant sur des équipes financières et une informatique centralisée pour piloter la standardisation à l'échelle de la flotte. Leurs portefeuilles multi-régions justifient des analyses d'entreprise qui comparent les performances entre États ou provinces. Les agriculteurs individuels, cependant, affichent la tendance à la hausse la plus rapide avec un TCAC de 9,55 %, à mesure que la baisse des prix s'aligne sur les budgets des ménages. Les calibrateurs basés sur smartphone éliminent le besoin d'ordinateurs portables robustes, et les coopératives de concessionnaires organisent désormais des sessions de formation qui démystifient l'analyse.

Les consultants et les institutions de recherche déploient des capteurs haute résolution pour les parcelles d'essai, affinant les recettes d'intrants qui sont finalement transmises aux clients agricoles. Les concessionnaires d'équipements regroupent de plus en plus les dispositifs de surveillance avec les reventes de moissonneuses-batteuses d'occasion, ciblant un niveau d'acheteur différent. Les programmes de vulgarisation gouvernementaux émettent des bons couvrant jusqu'à 40 % du matériel de capteurs, abaissant encore les barrières d'entrée pour les adoptants ruraux. Collectivement, ces évolutions diversifient la base de clients du marché des dispositifs de surveillance du rendement, équilibrant la domination précédemment détenue par les conglomérats.

Par canal de vente : le marché secondaire gagne du terrain

Les équipementiers d'origine ont expédié 61,40 % des unités en 2025 en intégrant directement des kits de surveillance sur les nouvelles moissonneuses-batteuses, presses à balles et pulvérisateurs. L'intégration en usine garantit l'intégrité du câblage et protège les garanties. Néanmoins, les fournisseurs du marché secondaire affichent un TCAC de 8,55 %, répondant aux équipements anciens encore productifs après une décennie de service. Les kits de modernisation se connectent aux faisceaux CAN-bus et se connectent via Bluetooth aux téléphones des opérateurs, contournant les écrans propriétaires. Cette voie permet aux exploitations d'étaler les coûts en capital en mettant à niveau les capteurs bien avant l'achat de machines de remplacement.

Les concessionnaires indépendants se différencient par la conception de systèmes multi-marques, associant les meilleurs capteurs de leur catégorie à des logiciels à code source ouvert. Les vitrines en ligne directes aux agriculteurs compriment encore davantage les marges, bien que les acheteurs assument le risque d'installation. À mesure que les prix des matières premières fluctuent, les producteurs privilégient la flexibilité, de sorte que la part de marché du marché secondaire devrait continuer à progresser, bien que le leadership des équipementiers d'origine devrait persister au moins jusqu'à la fin de la période de prévision.

Analyse géographique

L'Amérique du Nord a généré 38,40 % du chiffre d'affaires mondial en 2025, soutenue par une adoption du GPS remontant à deux décennies et un haut débit rural quasi universel qui garantit la diffusion en direct des capteurs. Les règles étatiques sur les nutriments et les marchés du carbone en formation rapide renforcent l'adoption technologique en liant les subventions à des données de rendement vérifiables. Les réseaux de concessionnaires s'étendent du Manitoba au Mississippi, fournissant des pièces en 24 heures pendant les périodes de pointe de la récolte.

L'Europe maintient une demande stable grâce aux exigences environnementales de la Politique agricole commune, qui offrent des primes pour la gestion documentée des sols. Les coûts élevés des terres poussent à une gestion intensive, rendant les cartes de rendement indispensables pour extraire de la valeur de chaque hectare. Les États membres de l'Est pivotent des petites parcelles vers des exploitations agricoles d'entreprise consolidées, débloquant des commandes d'achat de capteurs plus importantes. L'Asie-Pacifique présente des schémas hétérogènes. Le Japon et l'Australie approchent déjà de la pénétration nord-américaine, tandis que l'Inde et la Chine se précipitent pour se moderniser grâce à des subventions de mécanisation soutenues par le gouvernement. Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 8,98 %. L'internet par satellite contourne la rareté des fibres, et les ministères déploient des feuilles de route de sécurité alimentaire qui privilégient les cultures économes en eau. Les agences donatrices cofinancent des kits de capteurs pour les plantations de palmiers dattiers et les ceintures céréalières émergentes, les associant à des passerelles alimentées par l'énergie solaire. L'Amérique du Sud reste importante grâce aux domaines de soja et de canne à sucre dépassant 10 000 acres, bien que les fluctuations macroéconomiques reportent parfois les cycles de mise à niveau.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les géants des machines agricoles comme John Deere, AGCO et CNH Industrial regroupent des écrans propriétaires, tirant parti de leurs empreintes d'équipements pour vendre des mises à niveau croisées. Les spécialistes technologiques Trimble, Topcon et Ag Leader ripostent avec des kits de modernisation indépendants de la marque qui préservent la liberté de choix des agriculteurs. L'analyse en nuage est devenu le nouveau champ de bataille. Les acteurs s'empressent d'ingérer des données de capteurs, de satellites et météorologiques dans des tableaux de bord unifiés qui renvoient des informations prescriptives aux machines.

Les brevets de détection d'anomalies par intelligence artificielle et d'étalonnage autonome des capteurs ont augmenté de 18 % d'une année sur l'autre, indiquant de potentielles avancées fonctionnelles à venir. Cette hausse reflète l'accent croissant mis sur l'exploitation de l'intelligence artificielle pour améliorer l'efficacité opérationnelle et la précision dans tous les secteurs. L'augmentation de l'activité de dépôt de brevets souligne également le paysage concurrentiel, alors que les entreprises s'empressent d'innover et de sécuriser la propriété intellectuelle dans ce domaine en évolution rapide.

Les fabricants d'équipements forment des partenariats stratégiques avec des fournisseurs de services en nuage hyperscale, visant à exploiter la puissance de calcul sans les frais généraux liés à la construction de centres de données. Ces alliances permettent aux fabricants de se concentrer sur leurs compétences fondamentales tout en accédant à des ressources informatiques évolutives et rentables. Pendant ce temps, de nouveaux acteurs capitalisent sur l'utilisation généralisée des smartphones dans les pays en développement, introduisant des plans de paiement à l'utilisation qui décomposent les dépenses matérielles en paiements liés à la récolte. Cependant, c'est l'expertise approfondie du secteur et les relations étroites avec les concessionnaires qui renforcent la position des acteurs établis, en particulier lorsque les contrôles réglementaires imposent des appareils certifiés.

Leaders du secteur des dispositifs de surveillance du rendement

Deere & Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : John Deere a commencé à expédier sa mise à niveau de guidage Machine Sync, permettant à plusieurs moissonneuses-batteuses et chariots à grain de coordonner la vitesse de récolte et le positionnement en temps réel, même dans des flottes multi-marques.

- Février 2025 : Trimble a présenté la plateforme de décision agronomique Advisor Prime, regroupant les données du moniteur de rendement, les images satellites et les analyses météorologiques dans un abonnement unique pour les producteurs de grandes cultures.

- Février 2025 : John Deere a lancé le kit de modernisation Precision Essentials, associant un écran G5, un récepteur StarFire 7500 et un modem JDLink afin que les machines plus anciennes ou non-Deere puissent diffuser en direct les données de rendement et d'équipement vers le Centre des opérations.

- Janvier 2025 : Deere a également dévoilé de nouvelles options pour les semoirs, des capteurs de niveau de semences et d'engrais, ainsi qu'une automatisation du vide actif, offrant une visibilité en cabine des volumes de réservoirs et des ajustements automatiques du vide pour maintenir les populations de semences cibles.

Portée du rapport mondial sur le marché des dispositifs de surveillance du rendement

Le rapport sur le marché des dispositifs de surveillance du rendement est segmenté par type d'appareil (capteurs de débit massique, capteurs d'humidité, récepteurs GPS, autres types de capteurs), technologie (GPS, système d'information géographique, systèmes de télédétection, systèmes de guidage, systèmes de surveillance compatibles IoT), composant (matériel, logiciel, services), application (prospection des cultures, cartographie des champs, application à taux variable, analyse du rendement, surveillance des sols, autres), utilisateur final (agriculteurs individuels, exploitations agricoles d'entreprise, consultants agricoles, organismes de recherche, autres), canal de vente (équipementiers d'origine, marché secondaire/vente au détail), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD), selon disponibilité.

| Capteurs de débit massique |

| Capteurs d'humidité |

| Récepteurs GPS |

| Autres types de capteurs |

| Système de positionnement mondial (GPS) |

| Système d'information géographique (SIG) |

| Systèmes de télédétection (satellites, drones) |

| Systèmes de guidage |

| Systèmes de surveillance compatibles IoT |

| Matériel | Capteurs (rendement, humidité, débit) |

| Appareils GPS/GNSS | |

| Unités d'affichage | |

| Unités de contrôle | |

| Logiciel | Plateformes d'analyse de données |

| Systèmes de gestion agricole | |

| Logiciels de cartographie | |

| Services | Intégration de systèmes |

| Maintenance et support | |

| Conseil |

| Prospection des cultures |

| Cartographie des champs |

| Application à taux variable (basée sur carte et basée sur capteur) |

| Analyse du rendement |

| Surveillance des sols (surveillance des nutriments et de l'humidité) |

| Autres applications |

| Agriculteurs individuels |

| Exploitations agricoles d'entreprise |

| Consultants agricoles |

| Organismes de recherche |

| Autres utilisateurs finaux |

| Équipementiers d'origine |

| Marché secondaire/vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type d'appareil | Capteurs de débit massique | |

| Capteurs d'humidité | ||

| Récepteurs GPS | ||

| Autres types de capteurs | ||

| Par technologie | Système de positionnement mondial (GPS) | |

| Système d'information géographique (SIG) | ||

| Systèmes de télédétection (satellites, drones) | ||

| Systèmes de guidage | ||

| Systèmes de surveillance compatibles IoT | ||

| Par composant | Matériel | Capteurs (rendement, humidité, débit) |

| Appareils GPS/GNSS | ||

| Unités d'affichage | ||

| Unités de contrôle | ||

| Logiciel | Plateformes d'analyse de données | |

| Systèmes de gestion agricole | ||

| Logiciels de cartographie | ||

| Services | Intégration de systèmes | |

| Maintenance et support | ||

| Conseil | ||

| Par application | Prospection des cultures | |

| Cartographie des champs | ||

| Application à taux variable (basée sur carte et basée sur capteur) | ||

| Analyse du rendement | ||

| Surveillance des sols (surveillance des nutriments et de l'humidité) | ||

| Autres applications | ||

| Par utilisateur final | Agriculteurs individuels | |

| Exploitations agricoles d'entreprise | ||

| Consultants agricoles | ||

| Organismes de recherche | ||

| Autres utilisateurs finaux | ||

| Par canal de vente | Équipementiers d'origine | |

| Marché secondaire/vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de surveillance du rendement en 2026 ?

Il s'élève à 3,12 milliards USD en 2026 et devrait atteindre 4,51 milliards USD d'ici 2031.

Quel segment affiche la part de marché la plus élevée des dispositifs de surveillance du rendement par type d'appareil ?

Les capteurs de débit massique ont représenté 38,20 % du chiffre d'affaires 2025.

Quelle géographie se développe le plus rapidement pour les solutions de surveillance du rendement ?

La région Moyen-Orient et Afrique croît à un TCAC de 8,98 % jusqu'en 2031.

Pourquoi les agriculteurs individuels adoptent-ils la surveillance du rendement plus rapidement que les entreprises ?

La baisse des prix des capteurs, le financement en location-vente et les interfaces utilisateur simplifiées réduisent les barrières pour les petits exploitants.

Quelle contrainte clé affecte l'adoption dans les climats tropicaux ?

La forte humidité accélère la dérive d'étalonnage des capteurs, augmentant les cycles et les coûts de maintenance.

Comment la monétisation des crédits carbone influence-t-elle l'adoption des capteurs ?

Des données de rendement vérifiées sont nécessaires pour réclamer des crédits, transformant les systèmes de surveillance en leviers de revenus pour les pratiques régénératives.

Dernière mise à jour de la page le: