Taille et Part du Marché de la Surveillance d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 14.30 Milliards de dollars |

| Taille du Marché (2030) | 24.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.28% CAGR |

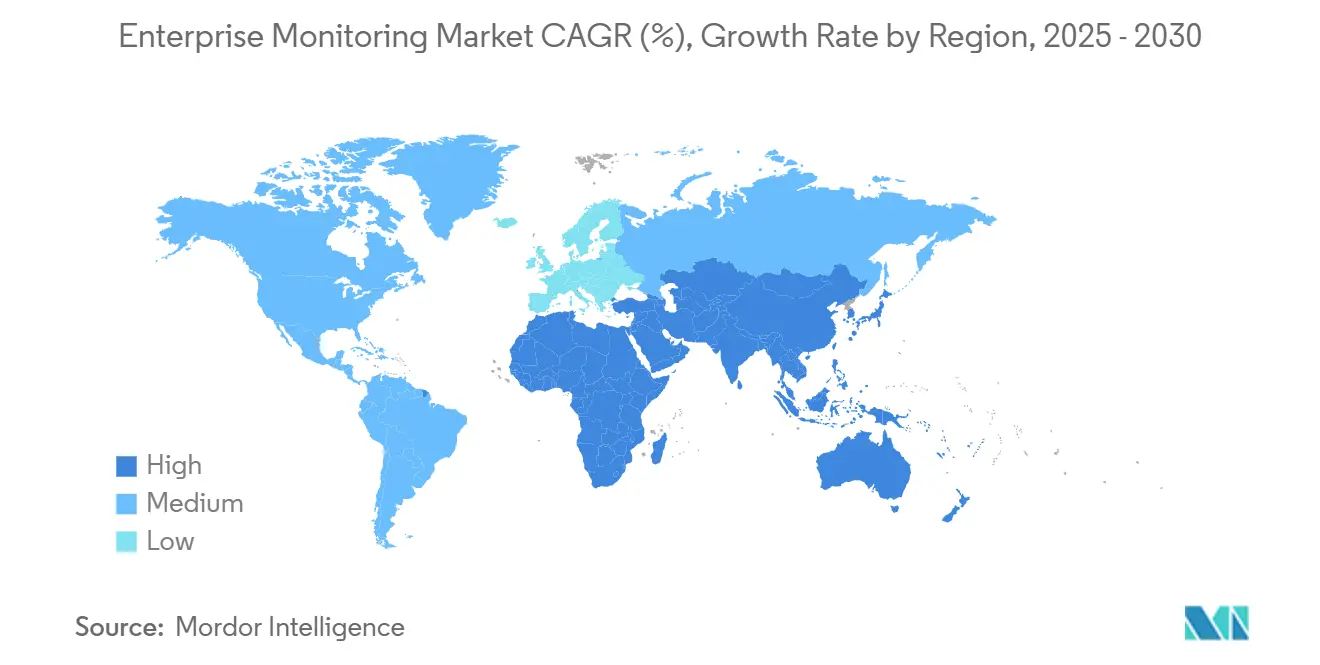

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance d'Entreprise par Mordor Intelligence

Le marché de la surveillance d'entreprise s'établit à 14,3 milliards USD en 2025 et devrait atteindre 24,4 milliards USD d'ici 2030, progressant à un CAGR de 11,28 % sur la période 2025-2030. Cette trajectoire de croissance reflète la manière dont les architectures cloud natives, les stratégies hybrides et multi-cloud, ainsi que l'analytique pilotée par l'IA reconfigurent les exigences d'observabilité dans les secteurs d'activité à l'échelle mondiale. La complexité accrue des systèmes distribués stimule les dépenses consacrées aux plateformes qui unifient la télémétrie applicative, infrastructurelle et sécuritaire, tandis que les obligations réglementaires font de la surveillance permanente une priorité au niveau des conseils d'administration. Les pressions d'optimisation des coûts favorisent les outils open source et la tarification à la consommation, mais les capacités avancées d'AIOps soutiennent la demande de plateformes premium. L'intensité concurrentielle s'accroît à mesure que les hyperscalers intègrent l'observabilité à leurs services cloud de base, même si les entreprises adoptent des stratégies multi-fournisseurs pour éviter la dépendance et maîtriser les coûts d'ingestion de données.

Principaux Enseignements du Rapport

- Par offre, les logiciels représentaient 69,22 % de la part du marché de la surveillance d'entreprise en 2024, tandis que les services devraient progresser à un CAGR de 12,22 % jusqu'en 2030.

- Par mode de déploiement, les modèles de déploiement cloud ont capté 55,42 % de la taille du marché de la surveillance d'entreprise en 2024 ; cependant, les déploiements hybrides devraient mener la croissance avec un CAGR de 13,14 % jusqu'en 2030.

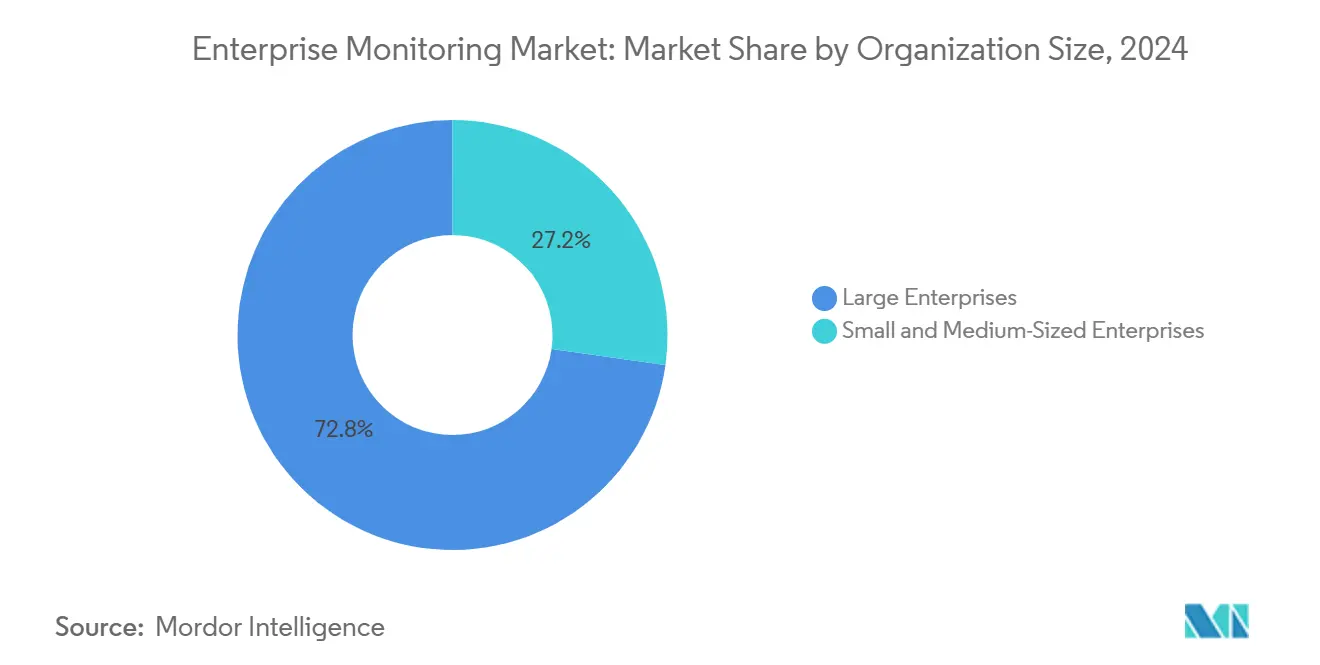

- Par taille d'organisation, les grandes entreprises détenaient 72,77 % de la part du marché de la surveillance d'entreprise en 2024 ; cependant, les petites et moyennes entreprises devraient progresser à un CAGR de 14,44 % d'ici 2030.

- Par type de surveillance, la surveillance des performances des applications était en tête avec une part de 31,14 % du marché de la surveillance d'entreprise en 2024, tandis que la surveillance de l'expérience numérique devrait progresser à un CAGR de 12,52 % jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, le secteur informatique et des télécommunications conservait une part de 25,44 % du marché de la surveillance d'entreprise en 2024, tandis que le secteur de la santé et des sciences de la vie est positionné pour une croissance à un CAGR de 13,58 % et à un CAGR de 14,44 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 42,22 % du marché de la surveillance d'entreprise en 2024 ; cependant, la région Asie-Pacifique devrait progresser à un CAGR de 13,25 % sur le même horizon.

Tendances et Perspectives du Marché Mondial de la Surveillance d'Entreprise

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'adoption du cloud natif dans les entreprises numériques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des architectures hybrides et multi-cloud | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Renforcement des obligations de conformité en matière de conservation des données d'observabilité | +1.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'analyse des causes profondes pilotée par l'IA et de l'AIOps | +2.3% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prolifération des charges de travail en périphérie nécessitant une visibilité unifiée | +1.6% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de surveillance de la pile complète dans les pipelines DevSecOps | +1.9% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption du Cloud Natif dans les Entreprises Numériques

Les entreprises qui passent des architectures monolithiques aux microservices déploient l'orchestration de conteneurs à grande échelle, triplant la complexité de la surveillance et amplifiant la croissance du volume de télémétrie. Les suites d'observabilité modernes qui ingèrent des traces distribuées à travers les maillages de services remplacent les outils centrés sur les agents, devenus inadaptés aux charges de travail éphémères. Les fournisseurs intègrent des techniques avancées de compression de données et d'échantillonnage pour gérer l'explosion des coûts d'ingestion sans sacrifier la fidélité de la détection des anomalies. Ce pivot architectural ancre la demande à long terme pour des plateformes intégrant des analyses adaptées à Kubernetes, instrumentant automatiquement les nouveaux services et affichant les métriques de signal clé en temps réel.

Expansion des Architectures Hybrides et Multi-Cloud

Les organisations combinant des actifs sur site avec des charges de travail réparties sur AWS, Azure et Google Cloud se heurtent à des tableaux de bord cloisonnés qui obscurcissent les bases de référence de performance de bout en bout. OpenTelemetry et les moteurs de corrélation indépendants des fournisseurs s'imposent comme des standards de facto, permettant aux équipes informatiques d'évaluer les compromis en matière de latence, de coût et de résilience dans un seul panneau de contrôle. Les préoccupations de gouvernance multi-cloud élèvent l'observabilité unifiée du statut de commodité opérationnelle à celui de nécessité stratégique, stimulant l'adoption de plateformes capables d'ingérer les métriques des hyperscalers aux côtés des compteurs d'infrastructure existants.

Renforcement des Obligations de Conformité en Matière de Conservation des Données d'Observabilité

Des réglementations telles que l'article 32 du RGPD, la section 404 de la loi SOX et les règles de sécurité HIPAA exigent explicitement une surveillance continue et des archives d'événements auditables.[1]Commission européenne, "Règles de l'UE en matière de protection des données," ec.europa.eu Les entreprises prolongent en conséquence les fenêtres de conservation des données au-delà des normes opérationnelles, stimulant la demande de stockage hiérarchisé, de journaux inviolables et de rapports de conformité automatisés. Les fournisseurs d'observabilité se différencient grâce au chiffrement intégré, aux contrôles d'accès granulaires et aux flux de travail de suppression basés sur des politiques qui satisfont les autorités de protection des données tout en maîtrisant les coûts d'archivage.

Essor de l'Analyse des Causes Profondes Pilotée par l'IA et de l'AIOps

Les moteurs d'apprentissage automatique corrèlent désormais les symptômes à travers les journaux, les métriques et les traces pour isoler les schémas de défaillance, réduisant le temps moyen de résolution jusqu'à 60 % dans les environnements de production. La prévision prédictive des incidents fait évoluer la surveillance des tempêtes d'alertes réactives vers des flux de travail de remédiation proactifs. Cependant, l'efficacité des algorithmes dépend de l'étendue des données historiques, ce qui incite les entreprises à privilégier les plateformes dotées de vastes bibliothèques d'incidents pré-entraînées et de fonctionnalités d'explicabilité des modèles transparentes qui satisfont les comités de gestion des risques.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de l'ingestion et du stockage de données à grande échelle | -1.7% | Mondial, impactant les PME | Court terme (≤ 2 ans) |

| Pénurie de talents en observabilité et en compétences d'ingénierie de fiabilité des sites | -1.2% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs dans les plateformes de surveillance propriétaires | -0.9% | Mondial, particulièrement dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Limitations de souveraineté des données dans les secteurs réglementés | -0.8% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Ingestion et du Stockage de Données à Grande Échelle

Les pipelines de télémétrie peuvent consommer entre 15 et 25 % des budgets totaux d'infrastructure cloud, car des téraoctets de données transitent quotidiennement depuis des charges de travail d'analytique en temps réel, d'IoT et de trading à haute fréquence. La tarification forfaitaire ou basée sur les hôtes ne s'adapte pas aisément au trafic en rafale des microservices, contraignant les entreprises à adopter un échantillonnage intelligent et une conservation hiérarchisée. Pourtant, des contrôles de coûts trop agressifs risquent d'éliminer les anomalies à basse fréquence qui annoncent des pannes critiques, créant un équilibre perpétuel entre discipline budgétaire et ingénierie de la fiabilité.

Pénurie de Talents en Observabilité et en Compétences d'Ingénierie de Fiabilité des Sites

Les postes vacants en ingénierie de fiabilité des sites restent non pourvus pendant 4,2 mois en moyenne, tandis que les primes de rémunération dépassent 40 % des salaires traditionnels des opérations informatiques. Les organisations de plus petite taille, sans attrait de marque reconnu, peinent à recruter ou à fidéliser des spécialistes maîtrisant le traçage distribué, l'analytique des journaux et l'ingénierie du chaos. En réponse, de nombreuses entreprises se tournent vers des services d'observabilité gérés ou des plateformes SaaS avec des flux de travail de meilleures pratiques intégrés, même si de telles solutions sacrifient la flexibilité de personnalisation interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services s'Accélèrent Malgré la Dominance des Logiciels

Les services ont contribué à hauteur de 30,78 % du chiffre d'affaires 2024 mais devraient progresser à un CAGR de 12,22 % à mesure que les entreprises recherchent une expertise externe pour des migrations complexes. Les partenaires de conseil gagnent en traction en associant les évaluations d'architecture à la mise en œuvre pratique, notamment pour les déploiements d'AIOps qui exigent une maîtrise de la science des données au-delà des opérations informatiques de base.

Les prestataires de services gérés regroupent de plus en plus la surveillance, la réponse aux incidents et les rapports de conformité, permettant aux acheteurs du marché intermédiaire d'accéder à des capacités de niveau entreprise sans investissements en capital importants. Les licences logicielles conservent une part dominante de 69,22 % mais leur croissance ralentit à mesure que les modèles d'abonnement saturent les secteurs des premiers adoptants et que la concurrence sur les prix s'intensifie.

Par Mode de Déploiement : Les Modèles Hybrides Comblent le Fossé entre Cloud et Site

Les environnements hybrides représentent la tranche à la croissance la plus rapide avec un CAGR de 13,14 % à mesure que les organisations conccilient les obligations de résidence des données avec les avantages d'élasticité du cloud. Les charges de travail sensibles restent sur site, tandis que l'analytique en temps réel et l'inférence d'apprentissage automatique migrent vers les hyperscalers, nécessitant une instrumentation couvrant les domaines privés et publics.

Le déploiement cloud détient toujours 55,42 % des dépenses de 2024, soutenu par des mises à niveau continues des plateformes et une portée mondiale instantanée. Pourtant, le marché de la surveillance d'entreprise observe un pivot régulier vers des architectures qui maintiennent les pipelines d'ingestion et les journaux propriétaires sous gouvernance directe tout en déchargeant l'inférence à forte intensité de calcul vers des moteurs cloud natifs.

Par Type de Surveillance : La Surveillance de l'Expérience Numérique Gagne en Importance

La surveillance de l'expérience numérique devrait croître à un CAGR de 12,52 % à mesure que les responsables métier associent la réactivité des pages et la latence des transactions à la conversion des revenus. Les tests synthétiques et la surveillance des utilisateurs réels permettent aux détaillants et aux banques de comparer les parcours clients par rapport aux objectifs de niveau de service, déclenchant des investissements dans des outils qui font ressortir les écarts de performance spécifiques aux données démographiques.

La surveillance des performances des applications maintient une part dominante de 31,14 % grâce à ses diagnostics approfondis au niveau du code, mais approche de la maturité en Amérique du Nord. La surveillance des infrastructures et des réseaux évolue vers la convergence de la télémétrie, s'intégrant aux traces de la couche applicative pour fournir une visibilité unifiée des causes profondes à travers la pile technologique.

Par Taille d'Organisation : Les PME Adoptent les Solutions Cloud Natives

Les petites et moyennes entreprises enregistrent un CAGR de 14,44 % à mesure que l'observabilité SaaS abaisse les barrières à l'entrée et que la tarification à la consommation s'aligne sur des budgets contraints. Les tableaux de bord clés en main, l'auto-instrumentation et les mises à jour gérées par les fournisseurs permettent aux structures à effectifs limités d'atteindre une parité avec la maturité de surveillance des grandes entreprises.

Les grandes entreprises détiennent toujours 72,77 % de la taille du marché de la surveillance d'entreprise en raison de leurs vastes empreintes d'infrastructure et de leurs besoins stricts en matière de gouvernance. Elles poursuivent de plus en plus la consolidation des plateformes pour réduire les silos opérationnels, optimiser les dépenses de licences et standardiser les flux de travail de réponse aux incidents entre les unités commerciales.

Par Secteur d'Activité des Utilisateurs Finaux : La Conformité dans le Secteur de la Santé Stimule une Adoption Accélérée

La santé et les sciences de la vie affichent un élan de CAGR de 13,58 % à mesure que les obligations relatives aux dossiers de santé électroniques et les règles de confidentialité des patients exigent des pistes d'audit immuables et une détection des anomalies pour les accès aux données protégées. Les modèles de conformité intégrés pour HIPAA, HITRUST et leurs équivalents régionaux différencient les fournisseurs dans les appels d'offres concurrentiels.

L'informatique et les télécommunications maintiennent une part de 25,44 % grâce à l'adoption précoce et à l'échelle, mais leur croissance se stabilise tandis que les secteurs fortement réglementés comme les services bancaires, les services financiers et les assurances intensifient leurs dépenses pour satisfaire aux obligations de tests de résistance et de surveillance de la fraude. Le secteur manufacturier gagne également des parts à mesure que les initiatives Industrie 4.0 mettent en ligne des actifs de technologie opérationnelle, exigeant une visibilité en temps réel sur les performances des ateliers de production.

Analyse Géographique

L'Asie-Pacifique est en bonne voie pour un CAGR de 13,25 %, portée par des constructions d'infrastructures numériques en terrain vierge et l'adoption du cloud parmi les entreprises en Inde, en Indonésie et au Vietnam. Les programmes d'économie numérique soutenus par les gouvernements et les déploiements de la 5G accélèrent le besoin d'observabilité de bout en bout à travers les actifs en périphérie, au cœur et dans le cloud. La croissance de l'Asie-Pacifique dépasse toutes les autres régions à mesure que les entreprises contournent les contraintes héritées et construisent des piles cloud natives dès le départ. Les incitations étatiques à l'expansion des centres de données et à la connectivité par fibre créent un environnement fertile pour l'adoption des outils d'observabilité. Les géants technologiques chinois promeuvent des plateformes de surveillance nationales alignées sur les politiques nationales de cybersécurité, tandis que les exportations de services informatiques de l'Inde poussent les intégrateurs locaux à adopter les principales solutions mondiales pour les environnements multi-clients.

L'Amérique du Nord maintient une part de 42,22 % grâce à des écosystèmes de fournisseurs concentrés et à une maturité avancée en matière de DevSecOps. Pourtant, la croissance ralentit à mesure que l'adoption en phase initiale cède la place à des priorités d'optimisation, de consolidation et de gestion des coûts. L'Europe occupe une position intermédiaire, se concentrant sur les déploiements hybrides conformes au RGPD et les stratégies de cloud souverain pour protéger les données personnelles. Le leadership de l'Amérique du Nord repose sur une adoption entreprise de longue date, un écosystème robuste de fournisseurs d'observabilité et des cadres de conformité tels que SOX et HIPAA qui intègrent profondément la surveillance dans les systèmes de contrôle des entreprises.[2]Conseil des gouverneurs, "Rapport sur la stabilité financière," Réserve fédérale, federalreserve.gov Les entreprises de services financiers affinent l'automatisation de la réponse aux incidents pour satisfaire aux directives de résilience opérationnelle en temps réel, tandis que les prestataires de soins de santé investissent dans des architectures à confiance zéro qui élèvent l'acquisition continue de télémétrie au rang de mission critique.

La trajectoire de l'Europe dépend de lois sophistiquées sur la protection des données qui nécessitent des journaux d'audit granulaires et des calendriers de conservation stricts. Les initiatives de cloud souverain en France et en Allemagne soutiennent les préférences de déploiement hybride, permettant à la télémétrie sensible de résider dans les frontières nationales tout en tirant parti de l'analytique du cloud public pour améliorer la prédictibilité des incidents. Les projets de numérisation du secteur public nordique illustrent une surveillance transparente de premier plan, établissant des références de performance pour les marchés européens plus larges.

Paysage Concurrentiel

Le marché de la surveillance d'entreprise reste modérément fragmenté malgré des acquisitions majeures, générant un pipeline sain d'innovation. L'acquisition de Splunk par Cisco pour 28 milliards USD en mars 2024 souligne les tendances de consolidation visant à fusionner l'analytique réseau avec l'observabilité pour offrir une télémétrie de bout en bout.[3]Commission américaine des valeurs mobilières et des changes, "Cisco Systems Inc. Formulaire 8-K," sec.gov Les hyperscalers répondent en intégrant plus profondément les métriques, journaux et traces natifs dans leurs clouds tout en préservant la compatibilité open source pour séduire les clients multi-cloud.

Les spécialistes traditionnels de la surveillance des performances des applications tels que New Relic se diversifient dans la surveillance des infrastructures et de la périphérie, tandis que Datadog enrichit son portefeuille avec des analyses de causes profondes pilotées par l'IA qui raccourcissent les cycles de vie des incidents. Les fournisseurs ciblant les secteurs réglementés mettent l'accent sur l'automatisation de la conformité, le chiffrement granulaire et les options de résidence régionale des données pour se différencier dans un contexte de parité des capacités de collecte de base. Les start-ups ciblent des points de douleur de niche comme l'optimisation rentable des pipelines de données, maintenant une pression concurrentielle sur les acteurs établis pour simplifier les licences et améliorer l'économie de l'ingestion.

Les partenariats se multiplient à mesure que les écosystèmes de plateformes arrivent à maturité. Les fournisseurs d'observabilité s'intègrent aux suites de gestion des services informatiques telles que ServiceNow pour orchestrer l'automatisation des flux de travail, tandis que les collaborations en analytique de sécurité avec les leaders de la protection des points de terminaison créent des tableaux de bord unifiés couvrant la télémétrie de performance et de menace. Les projets open source incluant Prometheus et Grafana continuent d'ancrer les déploiements sensibles aux coûts, contraignant les fournisseurs propriétaires à justifier une tarification premium par des insights assistés par l'IA, des packs de conformité clés en main et des accords de niveau de service de support de niveau entreprise.

Leaders du Secteur de la Surveillance d'Entreprise

Splunk Inc.

Datadog Inc.

New Relic Inc.

IBM Corporation

SolarWinds Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Datadog a annoncé que son chiffre d'affaires du troisième trimestre 2025 a atteint 690 millions USD, représentant une croissance de 26 % en glissement annuel, portée principalement par les fonctionnalités d'observabilité pilotées par l'IA et l'adoption accrue par les clients entreprises dans les environnements cloud hybrides. La base de clients de l'entreprise dépassant 100 000 USD de revenus récurrents annuels a augmenté de 18 % d'un trimestre à l'autre, indiquant une forte pénétration du marché entreprise et des tendances de consolidation des plateformes.

- Septembre 2025 : Microsoft a intégré Azure Monitor avec GPT-4 d'OpenAI pour lancer des capacités d'observabilité conversationnelle, permettant aux équipes opérationnelles d'interroger les données de surveillance en langage naturel et de recevoir des recommandations automatisées d'analyse des causes profondes. Cela représente la première mise en œuvre majeure de l'IA générative dans les plateformes de surveillance d'entreprise, réduisant potentiellement le temps moyen de résolution de 40 % selon les retours des clients bêta.

- Août 2025 : Splunk a finalisé son intégration avec le portefeuille réseau de Cisco suite à l'acquisition de 2024, lançant des solutions unifiées d'observabilité réseau et applicative qui offrent une visibilité de bout en bout à travers l'infrastructure informatique et les opérations de sécurité. La plateforme intégrée répond à la demande croissante d'opérations informatiques et réseau convergées, ciblant les entreprises avec des architectures cloud hybrides complexes.

- Juillet 2025 : New Relic a obtenu un investissement stratégique de 150 millions USD de Bain Capital pour accélérer le développement de sa plateforme d'observabilité pilotée par l'IA et étendre ses capacités de surveillance vers l'informatique en périphérie.

Périmètre du Rapport sur le Marché Mondial de la Surveillance d'Entreprise

| Logiciels |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| Surveillance des Performances des Applications |

| Surveillance des Infrastructures |

| Surveillance des Réseaux |

| Surveillance des Journaux et des Événements |

| Surveillance du Cloud |

| Surveillance de l'Expérience Numérique |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| Services Bancaires, Services Financiers et Assurances |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Offre | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Type de Surveillance | Surveillance des Performances des Applications | |

| Surveillance des Infrastructures | ||

| Surveillance des Réseaux | ||

| Surveillance des Journaux et des Événements | ||

| Surveillance du Cloud | ||

| Surveillance de l'Expérience Numérique | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Informatique et Télécommunications | |

| Services Bancaires, Services Financiers et Assurances | ||

| Santé et Sciences de la Vie | ||

| Commerce de Détail et Commerce Électronique | ||

| Industrie Manufacturière | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la surveillance d'entreprise ?

Le marché de la surveillance d'entreprise est évalué à 14,3 milliards USD en 2025.

À quelle vitesse les dépenses consacrées aux plateformes d'observabilité augmentent-elles ?

Le chiffre d'affaires du marché devrait progresser à un CAGR de 11,28 % entre 2025 et 2030.

Quel modèle de déploiement se développe le plus rapidement ?

Les architectures hybrides devraient croître à un CAGR de 13,14 % à mesure que les entreprises équilibrent la scalabilité du cloud avec le contrôle de la résidence des données.

Pourquoi la surveillance de l'expérience numérique gagne-t-elle en traction ?

Les organisations associent directement la réactivité des utilisateurs finaux aux revenus, poussant la surveillance de l'expérience numérique vers un CAGR de 12,52 % jusqu'en 2030.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 13,25 % porté par des projets cloud en terrain vierge et des politiques favorables à l'économie numérique.

Comment la consolidation du marché façonne-t-elle la concurrence ?

Les acquisitions à forte valeur telles que Cisco-Splunk signalent un glissement vers des suites intégrées de mise en réseau et d'observabilité, bien que la fragmentation persiste parmi les nouveaux entrants spécialisés.

Dernière mise à jour de la page le: