Taille et part du marché des moniteurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

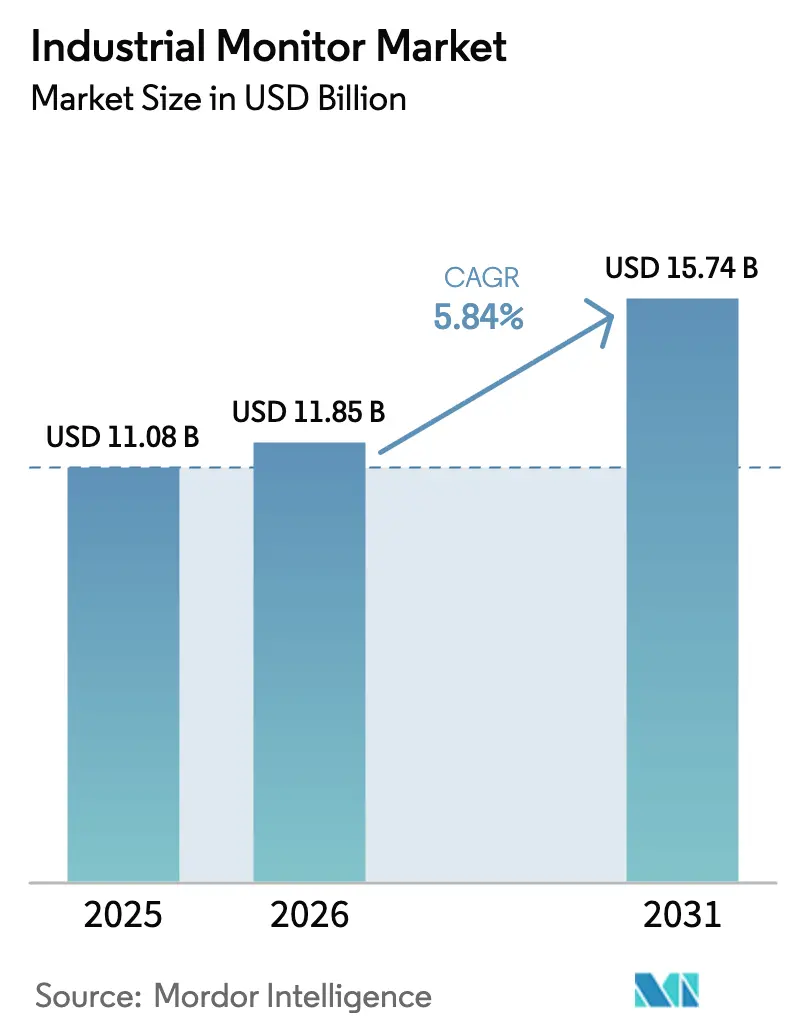

| Taille du Marché (2026) | 11.85 Milliards de dollars |

| Taille du Marché (2031) | 15.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moniteurs industriels par Mordor Intelligence

La taille du marché des moniteurs industriels est de 11,08 milliards USD en 2025, 11,85 milliards USD en 2026, et atteindra 15,74 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,84 % de 2026 à 2031. L'expansion suit le retrait des écrans à tube cathodique et à lampe fluorescente à cathode froide au profit de panneaux à cristaux liquides à transistors en couches minces et à diodes électroluminescentes organiques conformes aux normes IEC 61010 et ATEX Groupe II pour les sites dangereux. Les mises à niveau sont accélérées par les modernisations des usines intelligentes qui intègrent des interfaces homme-machine dans des machines existantes, par les stations de vision à intelligence artificielle en périphérie qui nécessitent une visualisation locale à faible latence, et par le renforcement des réglementations de sécurité OSHA et de l'UE qui imposent des écrans haute luminosité résistant aux vibrations et au bruit électromagnétique. L'évolution des préférences de taille d'écran vers les grands formats pour le contrôle statistique des procédés, la hausse des commandes provenant des salles blanches de semi-conducteurs pour les modules à cadre ouvert, et l'adoption précoce de panneaux à diodes électroluminescentes organiques auto-émissifs dans le secteur pétrolier et gazier génèrent une valeur incrémentale. Les fournisseurs disposant d'équipes intégrées verticalement pour le verre, le rétroéclairage et le micrologiciel amortissent les chocs de la chaîne d'approvisionnement et répartissent les coûts de certification en cybersécurité sur plusieurs gammes de produits, creusant l'écart avec les concurrents axés sur les prix.

Points clés du rapport

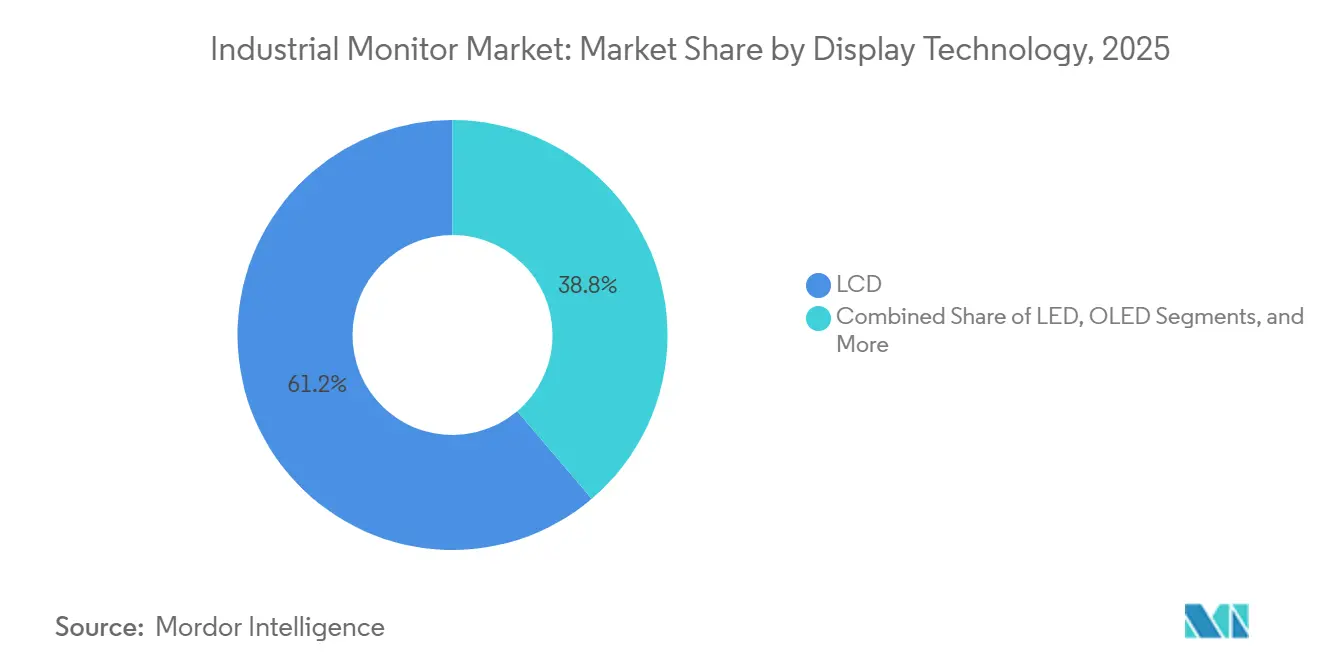

- Par technologie d'affichage, les écrans à cristaux liquides ont dominé avec une part de revenus de 61,21 % en 2025, tandis que les panneaux à diodes électroluminescentes organiques devraient se développer à un CAGR de 21,53 % jusqu'en 2031.

- Par taille d'écran, la tranche 12-23 pouces a représenté 39,56 % de la part du marché des moniteurs industriels en 2025, et les écrans de plus de 32 pouces progressent à un CAGR de 20,66 % jusqu'en 2031.

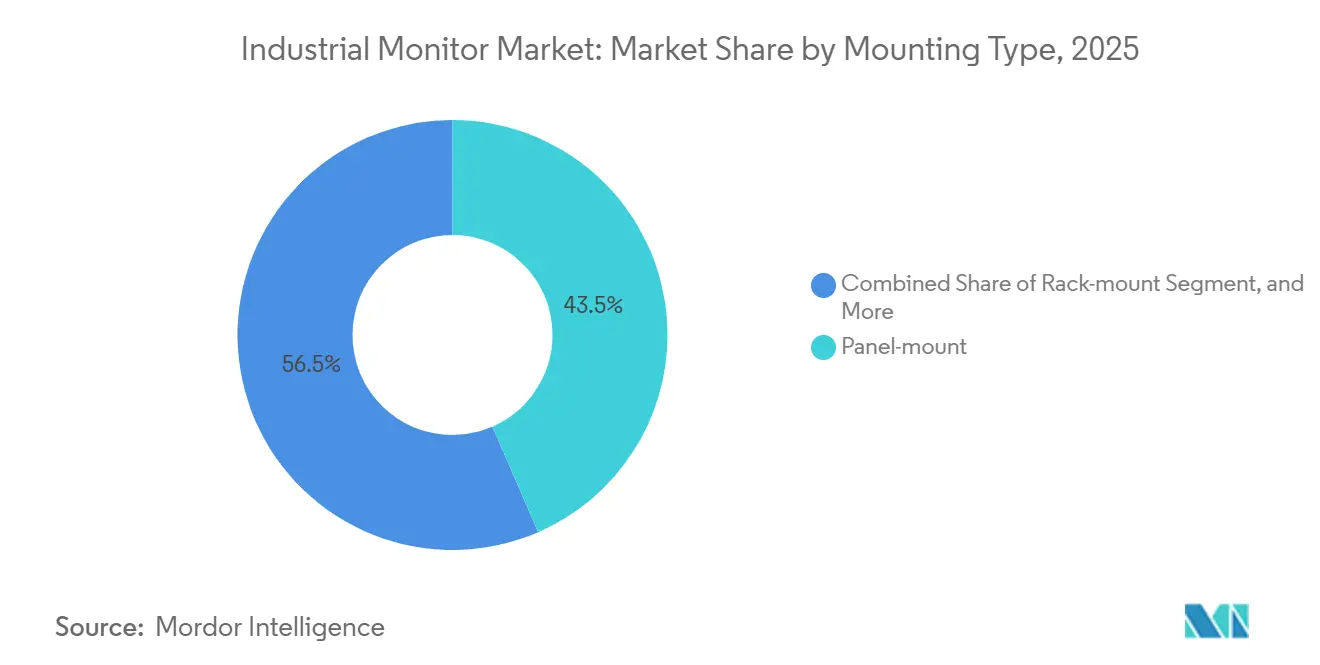

- Par type de montage, les unités à montage sur panneau ont détenu 43,47 % de la taille du marché des moniteurs industriels en 2025, tandis que les configurations à cadre ouvert progressent à un CAGR de 21,05 % sur l'horizon de prévision.

- Par secteur d'utilisation finale, la fabrication automobile a représenté une part de 23,14 % en 2025, tandis que les écrans médicaux et de santé affichent le CAGR le plus rapide à 20,92 % jusqu'en 2031.

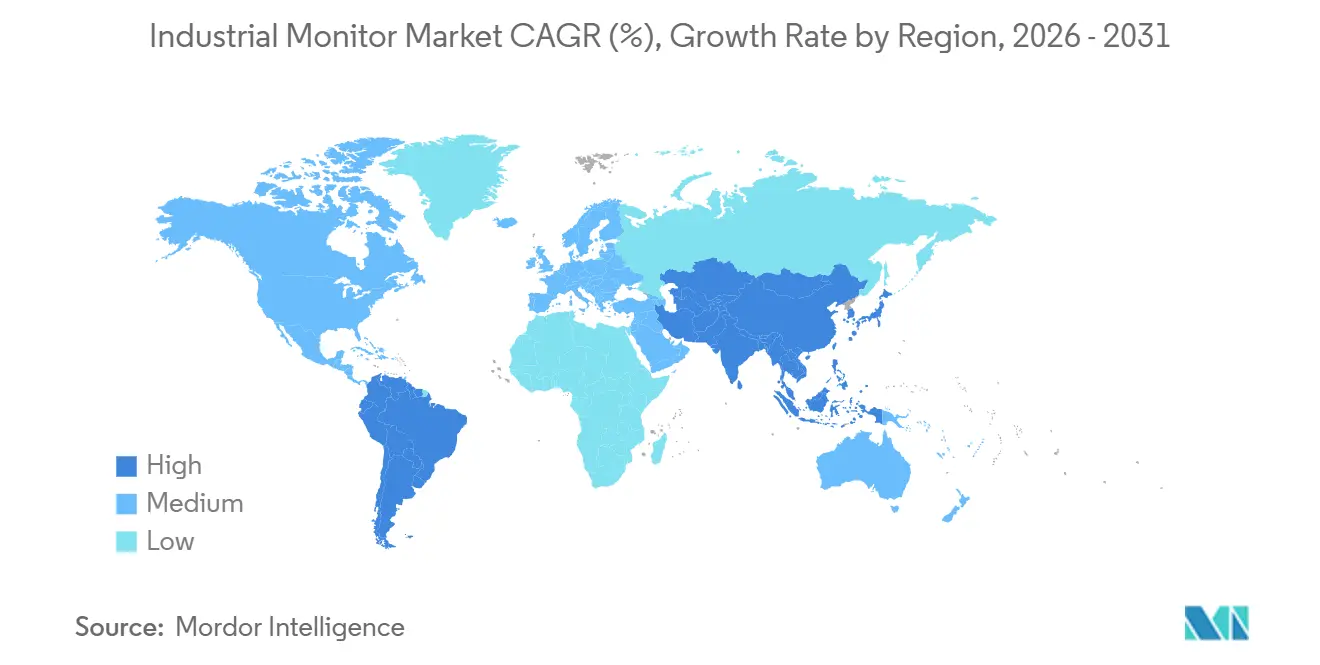

- Par géographie, l'Asie-Pacifique a dominé avec une part de 41,88 % en 2025 et l'Amérique du Sud devrait enregistrer le CAGR le plus élevé à 22,44 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moniteurs industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des modernisations des usines intelligentes | +1.2% | Mondial, avec concentration en Allemagne, au Japon, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Demande croissante d'inspection par vision à intelligence artificielle en périphérie | +1.4% | Cœur Asie-Pacifique (Chine, Taïwan, Vietnam), débordement vers la ceinture automobile d'Amérique du Nord | Court terme (≤ 2 ans) |

| Renforcement des mandats de sécurité des machines OSHA et de l'UE | +0.9% | Amérique du Nord et UE, avec répercussions sur les fabricants ASEAN orientés à l'exportation | Long terme (≥ 4 ans) |

| Croissance des robots mobiles autonomes à batterie | +1.1% | Centres logistiques d'Amérique du Nord, entreposage en UE, centres de traitement des commandes e-commerce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élimination progressive des moniteurs à tube cathodique et CCFL et des lignes héritées | +0.7% | Mondial, remplacement accéléré dans les secteurs réglementés (pharmacie, aérospatiale) | Court terme (≤ 2 ans) |

| Intégration OEM de PC panneaux avec des moniteurs industriels | +0.5% | Mondial, plus fort chez les fournisseurs intégrés verticalement (Allemagne, Taïwan, États-Unis) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des modernisations des usines intelligentes

Les petites et moyennes entreprises manufacturières greffent de nouvelles interfaces homme-machine sur des machines à longue durée de vie pour collecter des données en temps réel sur l'efficacité globale des équipements sans acheter de nouveaux actifs. Plattform Industrie 4.0 a rapporté que 68 % des PME allemandes ont ajouté au moins un écran en réseau entre 2024 et 2025.[1]Plattform Industrie 4.0, "Enquête de mise en œuvre 2025," plattform-i40.de Siemens a observé une hausse de 22 % en glissement annuel des revenus des moniteurs de modernisation en 2025 et a noté un ratio de ventes de trois pour un en faveur des modernisations par rapport aux nouvelles lignes en Europe et en Amérique du Nord. Les acheteurs de modernisation spécifient des cadres étanches IP65, des supports VESA et un Ethernet agnostique en termes de protocole pour réduire les temps d'arrêt lors de l'installation. La tendance des spécifications oriente les commandes vers les fournisseurs proposant des écrans modulaires compatibles avec les piles Profinet, EtherCAT et Modbus TCP.

Demande croissante d'inspection par vision à intelligence artificielle en périphérie

Les assembleurs d'électronique et d'automobiles relient désormais des capteurs de vision compacts à des moniteurs industriels à proximité, permettant aux techniciens de valider les signaux de défauts en temps réel. Cognex a expédié 1,2 million de capteurs In-Sight SnAPP en 2025, en hausse de 34 % par rapport à 2024, avec 61 % déployés dans des usines de batteries et d'électronique en Asie-Pacifique.[2]Cognex Corporation, "Formulaire 10-K 2025," sec.gov La Gigafactory Berlin de Tesla a installé 480 cellules d'inspection en 2025, chacune dotée d'un écran tactile de 23 pouces permettant aux opérateurs de réentraîner des réseaux convolutifs sur place. Ces stations nécessitent une résolution 4K à 60 Hz de fréquence de rafraîchissement et des processeurs graphiques intégrés, stimulant la demande de panneaux plus performants sur le marché des moniteurs industriels.

Renforcement des règles de sécurité des machines OSHA et de l'UE

Les nouvelles réglementations exigent que les postes de commande maintiennent les avertissements visibles sous 10 000 lux de lumière, résistent à des impacts d'un mètre et maintiennent la luminosité lors des événements d'arrêt d'urgence. Le règlement UE sur les machines 2023/1230 est entré en vigueur en janvier 2027 et influence directement les bons de commande de 2026. Les citations OSHA pour protection inadéquate ont augmenté de 19 % au cours de l'exercice 2025, incitant à des mises à niveau préventives des anciennes lignes avec des écrans lisibles en plein soleil à 1 200 nits. Rockwell Automation a vu ses ventes de moniteurs certifiés pour la sécurité bondir de 27 % d'un trimestre à l'autre fin 2025, alors que les constructeurs automobiles et les transformateurs alimentaires se préparaient à des audits plus stricts.

Croissance des robots mobiles autonomes à batterie

Les opérateurs d'entrepôts et de centres de traitement des commandes équipent les robots mobiles de petits écrans permettant le réacheminement sur l'unité et la gestion des exceptions en mouvement. La flotte LD d'OMRON a enregistré 4,8 millions d'heures de fonctionnement en 2025 sur 620 sites, et chaque robot était équipé d'un écran tactile robuste de 10,1 pouces. Amazon Robotics a ajouté 12 000 de ces unités en 2025, signalant une réduction de 41 % des transferts manuels de scanners et des cycles de prélèvement plus rapides. Les batteries lithium-fer-phosphate prolongent les durées de fonctionnement à 16 heures, suscitant un intérêt pour les panneaux transflectifs à faible consommation d'énergie qui restent lisibles sous l'éclairage LED haute baie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante de la chaîne d'approvisionnement pour le verre TFT de qualité industrielle | -0.8% | Mondial, aiguë dans la production de substrats en verre au Japon et à Taïwan | Court terme (≤ 2 ans) |

| Coût en capital élevé des écrans certifiés IEC-Ex/ATEX | -0.6% | Régions pétrolières et gazières (Moyen-Orient, mer du Nord, bassin Permien), zones de traitement chimique | Moyen terme (2-4 ans) |

| Marges comprimées par la banalisation des panneaux LCD de taille moyenne | -0.4% | Mondial, plus sévère dans le segment standard résolution 15-21 pouces | Long terme (≥ 4 ans) |

| Hausse des coûts de certification en cybersécurité pour les moniteurs prêts pour l'IIoT | -0.5% | Fabrication en Amérique du Nord et en UE, s'étendant aux fournisseurs exportateurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de la chaîne d'approvisionnement pour le verre TFT de qualité industrielle

Seuls trois fournisseurs proposent du verre sans alcali capable de supporter des cycles de service de -30 °C à +80 °C, de sorte que toute interruption affecte rapidement le marché des moniteurs industriels. Corning a signalé un taux d'utilisation de la capacité de 94 % pour Eagle XG au quatrième trimestre 2025 et les délais de livraison ont gonflé à 18 semaines, soit le double de ceux du verre grand public. Un incendie survenu en mars 2025 sur la ligne Takasago d'AGC a mis hors service 12 % de la capacité mondiale pendant sept mois, obligeant les fabricants de moniteurs à reconcevoir les boîtiers pour des substrats plus épais ou à retarder les expéditions.[3]Nikkei Asia, "L'incendie de l'usine AGC perturbe le verre industriel," asia.nikkei.com Les prix au comptant des feuilles industrielles de 15 pouces ont oscillé entre 42 USD et 68 USD en 2025, comprimant des marges brutes déjà minces.

Hausse des coûts de certification en cybersécurité pour les moniteurs prêts pour l'IIoT

La réussite du niveau de sécurité 2 de la norme IEC 62443-4-2 ajoute entre 30 000 USD et 80 000 USD de frais de test par famille de produits. Schneider Electric a déclaré que la cybersécurité représentait 4,2 % de ses dépenses de R&D en automatisation en 2025 et a conduit à l'abandon de 19 % de ses modèles hérités. UL Solutions a déployé son régime de test CAP en janvier 2025, allongeant les cycles de développement jusqu'à 14 mois et dissuadant les petites entreprises. Cette exigence consolide la part du marché des moniteurs industriels parmi les fournisseurs capables d'amortir le coût supplémentaire sur de larges catalogues de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'affichage : les panneaux OLED progressent dans les zones dangereuses

Les écrans à cristaux liquides détenaient une part de 61,21 % en 2025, soutenus par des chaînes d'approvisionnement de rétroéclairage bien établies. Les panneaux à diodes électroluminescentes organiques devraient progresser à un CAGR de 21,53 % car les opérateurs pétroliers et gaziers privilégient les pixels auto-émissifs qui éliminent les onduleurs haute tension dans les salles ATEX Zone 1. LG Display a obtenu la certification IECEx pour un panneau de 15,6 pouces en octobre 2025, ouvrant ainsi des opportunités dans les projets offshore et de raffinerie. Les matrices à affichage direct à diodes électroluminescentes sont utilisées dans les sous-stations extérieures où la lumière ambiante dépasse 50 000 lux, tandis que l'e-paper reste une solution de niche pour les stations de prélèvement à faible consommation d'énergie.

Dans les salles d'opération des hôpitaux, le contraste infini améliore la visualisation sous faible éclairage. Siemens Healthineers a déployé des moniteurs à diodes électroluminescentes organiques de 27 pouces dans 340 salles d'opération en 2025 et les chirurgiens ont signalé des anomalies 18 % plus rapidement qu'avec les modèles à cristaux liquides. Le profil fin de 6 millimètres facilite l'intégration sur bras de plafond et répond aux exigences de flux d'air stérile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'écran : les grands formats transforment les lignes automobiles

La tranche 12-23 pouces a maintenu une part de 39,56 % en 2025 en raison de sa familiarité dans la fabrication discrète. Les écrans de plus de 32 pouces devraient croître à un taux de 20,66 % par an, les constructeurs automobiles déployant des murs d'images qui agrègent les données de centaines d'automates programmables. L'usine BMW de Spartanburg a installé des unités de 43 pouces en 2025 et a réduit les temps d'arrêt non planifiés de 23 %.

Les utilisateurs pharmaceutiques installent des écrans tactiles de 55 pouces dans des salles aseptiques pour consulter les dossiers de lots sans quitter les zones propres. Le site de Merck à Darmstadt a raccourci les cycles de disposition de cinq jours après l'installation de 56 grands écrans en 2025. Les panneaux robustes de moins de 12 pouces restent essentiels pour les robots mobiles et les appareils de diagnostic portables où les budgets d'alimentation limitent la puissance du rétroéclairage.

Par type de montage : le cadre ouvert domine les salles blanches

Les boîtiers à montage sur panneau ont conservé une part de 43,47 % en 2025, appréciés dans les usines alimentaires et chimiques qui nécessitent des cadres IP69K et en acier inoxydable. Les modules à cadre ouvert devraient se développer à un CAGR de 21,05 % jusqu'en 2031, les fabricants de semi-conducteurs intégrant des panneaux nus dans des armoires à flux laminaire. Intel a modernisé 1 200 moniteurs à cadre ouvert à la Fab 34 en 2025, réduisant les excursions de contamination de 31 %.

Les systèmes à montage sur bras sont en vogue dans les cellules de robots collaboratifs reconfigurées chaque semaine. Les déploiements YuMi d'ABB ont utilisé des bras articulés dans 420 lignes en 2025, permettant aux opérateurs d'amener les écrans à portée de main. Les écrans à montage en rack restent courants dans les centres de données, tandis que les variantes à montage en châssis servent les plateformes militaires qui privilégient la résistance aux chocs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la santé dépasse la fabrication traditionnelle

L'automobile détenait une part de 23,14 % en 2025 sur le marché des moniteurs industriels, les lignes de production de batteries nécessitant des superpositions d'imagerie thermique. Le médical et la santé devraient enregistrer un CAGR de 20,92 % car les blocs opératoires exigent une visualisation 4K et 8K. GE HealthCare a expédié 87 000 appareils à ultrasons Vscan Air avec des écrans de 5,7 pouces en 2025, dont plus de la moitié destinés aux environnements de soins au point d'intervention.

Les mises à niveau dans le secteur pétrolier et gazier se sont accélérées après que Shell a remplacé 340 moniteurs à tube cathodique sur l'unité de gaz flottante Prelude par des écrans tactiles certifiés ATEX de 21 pouces en 2025. Les installations logistiques préfèrent les écrans transflectifs à 1 000 nits, tandis que les transformateurs alimentaires spécifient des boîtiers IP69K tolérant le nettoyage à la vapeur.

Analyse géographique

L'Asie-Pacifique a représenté une part de 41,88 % en 2025 grâce aux mandats de robotique en Chine et aux subventions en Inde qui alimentent les clusters électroniques. Les fabs avancées de Corée du Sud ont installé 18 000 écrans à cadre ouvert en 2025 pour la lithographie aux ultraviolets extrêmes, et le ministère de l'Économie, du Commerce et de l'Industrie du Japon a signalé un taux d'adoption de 68 % des cobots parmi les PME.[4]Ministère de l'Économie, du Commerce et de l'Industrie du Japon, "Enquête sur les cobots pour PME 2025," meti.go.jp Ces projets favorisent les panneaux haute résolution résistant aux brouillards chimiques sur le marché des moniteurs industriels.

L'Amérique du Sud devrait croître à un taux de 22,44 % par an, portée par la demande de moniteurs antidéflagrants du programme Rota 2030 du Brésil et de l'expansion du schiste de Vaca Muerta en Argentine. Petrobras a attribué des contrats pour 2 400 de ces unités fin 2025 pour des plateformes pré-sel. Les distributeurs régionaux investissent dans des centres de services à São Paulo offrant un étalonnage sur site conforme aux règles électromagnétiques de l'ANATEL.

L'Amérique du Nord et l'Europe devraient progresser à des taux à un chiffre moyen. Les cycles de remplacement dominent, mais la relocalisation dans le cadre du CHIPS and Science Act et de la loi européenne sur l'industrie à zéro émission nette favorise de nouvelles usines de semi-conducteurs et de batteries gigafactories nécessitant des écrans grand format 4K. Les raffineries du Moyen-Orient modernisent leurs salles de contrôle avec des murs d'images, tandis que le secteur minier africain modernise les cabines des opérateurs avec des panneaux à large plage de température.

Paysage réglementaire

Les moniteurs industriels s'inscrivent dans un cadre de conformité à plusieurs niveaux couvrant la sécurité électrique, la CEM, la protection en zone à risque et les exigences de cybersécurité pour les modèles connectés IIoT. Dans l'Union européenne, le règlement Machines (UE) 2023/1230 devient pleinement applicable le 20 janvier 2027, et il a déjà influencé les spécifications d'approvisionnement 2026 en matière de visibilité des postes de commande, de résistance aux chocs et d'intégration de la sécurité fonctionnelle. Pour les sites à risque, les fournisseurs continuent de s'aligner sur les exigences ATEX et IECEx de la série IEC 60079, tandis que les exigences de base telles que CE/UKCA, FCC Class A et cULus soutiennent les déploiements transfrontaliers.

Les mises à jour commerciales et normatives de 2026 ajoutent également des points de contrôle en matière de conformité. Le règlement (UE) 2026/1455 entre en vigueur le 1er juillet 2026, supprimant les droits de douane sur la majorité des biens industriels d'origine américaine entrant dans l'UE, ce qui incite les fabricants et distributeurs à revoir la documentation d'origine et la classification des produits pour bénéficier d'un traitement en franchise de droits. Sur le plan normatif, la norme IEC 62368-1:2026 a été publiée le 15 avril 2026, et les programmes de certification passent de l'édition 2014 à des échéances fixées au premier trimestre 2027, ce qui façonne la planification des qualifications pour les moniteurs associés à des fonctions informatiques, réseau et AV/IT.

Analyse de la chaîne de valeur

La chaîne de valeur des moniteurs industriels commence par des fournisseurs amont concentrés de verre spécial sans alcali, de cellules TFT-LCD/OLED, de polariseurs, de rétroéclairages, de films de capteurs tactiles et de circuits intégrés pilotes d'affichage, puis se poursuit en aval par le durcissement et l'intégration système. Les intégrateurs combinent les panneaux avec des cartes contrôleurs, un conditionnement d'alimentation, des piles tactiles capacitives projetées ou résistives, des façades classées IP et des piles logicielles prenant en charge les protocoles industriels ainsi que le renforcement de la cybersécurité. Les goulots d'étranglement sont les plus visibles au niveau du verre TFT de qualité industrielle et de l'allocation des circuits intégrés pilotes, où les programmes industriels sont en concurrence avec une demande grand public à plus fort volume, allongeant les délais de livraison pour les unités configurées sur mesure.

En aval, les produits sont vendus via un mélange de canaux OEM directs (fabricants d'automatisation et de machines), de regroupement avec l'écosystème panel-PC et IHM, et de distributeurs industriels régionaux fournissant calibration sur site, pièces détachées et services de cycle de vie. La fabrication et l'intégration des panneaux et de l'électronique restent ancrées en Asie de l'Est et du Sud-Est, tandis que l'assemblage final et la configuration sont de plus en plus localisés dans des régions telles que l'Europe de l'Est et le Mexique afin de raccourcir les cycles logistiques et de gérer les contraintes tarifaires et d'origine. Les fournisseurs disposant d'une intégration verticale sur le verre, le rétroéclairage et le firmware réduisent leur exposition aux perturbations d'approvisionnement à point unique et peuvent répartir les coûts de certification sur des familles de produits plus larges, y compris les programmes IEC 62443 et ATEX/IECEx.

Paysage concurrentiel

Le marché des moniteurs industriels est modérément concentré. Les cinq premiers fournisseurs, Advantech, Siemens, Rockwell Automation, Schneider Electric et Kontron, détenaient environ 38 % de part en 2025, aucun ne dépassant 12 %. L'avantage concurrentiel repose sur l'intégration verticale et le regroupement d'écosystèmes qui fidélisent les clients à des suites logicielles et matérielles. Advantech a rapporté que 61 % des revenus d'affichage de 2025 provenaient de clients achetant trois catégories ou plus dans son portefeuille d'automatisation, soulignant la puissance de la vente croisée.

Les entrants taïwanais et sud-coréens compriment les marges dans le segment à cristaux liquides 15-21 pouces en pratiquant des prix 30 % inférieurs à ceux des acteurs établis. Les fournisseurs de premier rang répondent en ajoutant des analyses de maintenance prédictive, la cybersécurité en tant que service et des accélérateurs d'intelligence artificielle intégrés. Siemens a déposé 14 brevets en 2025 couvrant des moteurs d'inférence montés sur écran qui traitent les données de vision localement, indiquant un virage vers l'informatique en périphérie.

La certification reste un avantage concurrentiel. Les tests IEC 62443-4-2 et ATEX Groupe IIC allongent les délais de 18 à 24 mois et coûtent 50 000 USD ou plus par modèle, hors frais de cybersécurité. Les entreprises établies disposant de laboratoires internes surmontent ces obstacles plus rapidement, maintenant les challengers plus petits dans des niches à faibles marges, telles que l'e-paper ou les écrans non connectés.

Leaders du secteur des moniteurs industriels

Advantech Co., Ltd.

Kontron S&T AG

ADLINK Technology Inc.

Siemens AG

Sparton LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs sont les plus visibles dans les moniteurs qui réduisent la complexité d'installation tout en répondant aux exigences de robustesse et de sécurité industrielles. La connectivité par câble unique émerge comme un facteur de différenciation pratique pour les rétrofits de machines et les postes de travail mobiles, où un nombre réduit de connecteurs diminue les points de défaillance et accélère la mise en service. Cette orientation est déjà visible dans les renouvellements de produits de 2026 qui mettent l'accent sur l'USB-C pour la vidéo, le tactile et l'alimentation. Une autre opportunité réside dans les architectures de visualisation à longue distance, telles que les emplacements d'IHM nécessitant des câblages étendus sur de vastes implantations d'usine, où des technologies comme le HDBase-T permettent le placement à distance des écrans opérateurs sans refonte majeure de l'armoire de commande.

Une deuxième opportunité se situe à l'intersection d'une visualisation plus performante et de l'informatique en périphérie (edge computing). À mesure que les cellules d'inspection et les rétrofits d'usines intelligentes poussent davantage de données vers l'atelier, la demande de visualisation locale à faible latence augmente. Les signes sur le marché incluent l'expansion par Siemens de son écosystème Industrial Edge lors du Hannover Messe 2026 pour intégrer les flux de données et d'IA, ce qui soutient la demande de moniteurs destinés à être associés à des nœuds edge et à des exigences de connectivité sécurisée. Parallèlement, le processus de qualification et d'approvisionnement lui-même crée un espace blanc pour les fournisseurs capables de raccourcir les cycles de conformité et de proposer des configurations pré-certifiées alignées sur la transition vers l'IEC 62368-1:2026 et le durcissement de l'environnement de sécurité des machines de l'UE avant l'échéance d'applicabilité de 2027.

Développements récents du secteur

- Mai 2026 : Advantech a mis à jour la documentation de son moniteur tactile industriel IDP31-156WC, mettant l'accent sur un câble USB-C unique pour la vidéo, le tactile et l'alimentation. Cette conception favorise des déploiements plus rapides lors de rétrofits et réduit la complexité du câblage aux postes opérateurs où les temps d'arrêt et les pannes de connecteurs ont un coût élevé.

- Avril 2026 : Advantech a annoncé la série d'IHM SPC-800 V2, comprenant des variantes de moniteurs avec HDBase-T 2.0 permettant d'étendre la transmission du signal jusqu'à 100 mètres. Cela élargit la flexibilité de placement des IHM sur les grandes lignes et permet un calcul centralisé avec une visualisation distribuée dans l'ensemble de l'usine.

- Octobre 2025 : Schneider Electric a acquis ETIC Telecom pour 210 millions d'euros (223 millions de dollars), ajoutant des capacités de communication robustes, certifiées ferroviaires et conformes à la norme MIL-STD-810, qui complètent les exigences de visualisation en environnement difficile. Cette opération soutient une intégration plus étroite entre la connectivité sécurisée et le matériel de surveillance dans les déploiements industriels où la conformité et la fiabilité déterminent le choix des fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des moniteurs de qualité industrielle utilisés pour visualiser et exploiter des équipements dans des environnements d'usine et de procédés, y compris les installations fixes et les contextes à usage intensif où la fiabilité et une longue durée de service sont requises.

Exclusions de périmètre : nous excluons les moniteurs grand public et les écrans de bureau généraux qui ne sont pas conçus ou spécifiés pour des conditions de fonctionnement industrielles.

Aperçu de la segmentation

- Par technologie d'affichage

- LCD

- LED

- OLED

- E-paper et autres

- Par taille d'écran

- Moins de 12 pouces

- 12-23 pouces

- 23-32 pouces

- Plus de 32 pouces

- Par type de montage

- Montage sur panneau

- Montage en rack

- Montage VESA/bras

- Cadre ouvert/châssis

- Par secteur d'utilisation finale

- Fabrication automobile

- Pétrole et gaz

- Logistique et transport

- Médical et santé

- Métaux et mines

- Alimentation et boissons

- Semi-conducteurs et électronique

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du marché et pour ancrer nos hypothèses relatives à la production industrielle et à la demande d'automatisation. Nous avons examiné des sources publiques telles que les indicateurs manufacturiers du US Census, les séries de production industrielle d'Eurostat, les statistiques commerciales UN Comtrade pour les catégories électroniques pertinentes, et les données de l'International Energy Agency pour les signaux d'activité des industries de procédés. Nous avons également utilisé des références normatives et réglementaires (comme les essais IEC et les règles relatives aux zones à risque publiées par des organismes officiels) pour comprendre où les spécifications de qualité industrielle tendent à être obligatoires.

Du côté de l'offre, nous avons examiné les dépôts d'entreprises, rapports annuels, présentations aux investisseurs, catalogues produits et la presse réputée pour cartographier le positionnement des produits selon les tailles d'écran, les formats de montage et les usages industriels. Certains abonnements payants ont été utilisés uniquement pour les données financières et de renseignement des entreprises, les bases de brevets et le suivi commercial au niveau des expéditions, lorsque cela permettait de vérifier la cohérence des tendances directionnelles. Les sources citées ici ne sont données qu'à titre illustratif, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour confirmer ce qui est comptabilisé comme moniteur industriel par rapport aux produits d'affichage adjacents, et pour tester les hypothèses de tarification et de cycle de remplacement. Nous avons échangé avec des dirigeants, responsables produits et directeurs des opérations dans les entreprises de fabrication, de distribution, d'intégration système et chez les utilisateurs finaux industriels, avec une couverture équilibrée entre l'APAC, l'EMEA et les Amériques afin de ne pas négliger les effets de mix régional.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 27 % | Cadres dirigeants : 18 % | APAC : 37 % |

| Acteurs intermédiaires : 53 % | Responsables fonctionnels/de division : 28 % | EMEA : 37 % |

| Petits acteurs : 20 % | Managers : 54 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante qui reconstitue le pool de demande adressable à partir des signaux d'activité industrielle et d'adoption de l'automatisation, puis le filtre selon les lieux réels de déploiement des moniteurs. Nous traduisons cela en valeur à l'aide d'une approche pratique de PVM par spécification, puis corroborons les totaux par des vérifications ascendantes sélectives telles que le regroupement des revenus des fournisseurs, les vérifications des canaux de distribution et des volumes unitaires échantillonnés par tranches de taille d'écran.

Les principaux intrants du modèle comprennent les tendances de la production industrielle, les déploiements de systèmes d'automatisation et de contrôle, les évolutions de la répartition des tailles d'écran (par exemple, de 12 à 23 pouces contre des panneaux plus grands), les préférences de format de montage (panneau, rack, VESA/bras et cadre ouvert) et l'évolution du PVM liée à la luminosité, à la capacité tactile et aux classifications de robustesse. Là où la visibilité directe des unités est fragmentaire, nous comblons les lacunes par une extrapolation prudente à partir de catégories d'électronique industrielle comparables, puis corrigeons ces estimations à l'aide des retours d'entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une sensibilité basée sur la régression aux indicateurs de production industrielle et de dépenses d'investissement en automatisation, suivie d'ajustements par les analystes lorsque les intrants primaires indiquent des changements de calendrier. Une fois le scénario de base fixé, la croissance est répartie entre les régions et les contextes d'usage industriel courants afin de conserver une trajectoire annuelle cohérente avec les cycles d'approvisionnement observés.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs contrôles croisés, notamment en comparant les volumes unitaires implicites et les PVM implicites avec ce que les praticiens jugent réalisable dans chaque région et contexte industriel. Les écarts importants sont signalés, retravaillés, puis réexaminés par un autre analyste avant validation finale, et des relances sont déclenchées lorsqu'une hypothèse clé évolue ou qu'une nouvelle donnée contredit le modèle.

Le modèle et le récit sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient l'offre, les prix ou la demande industrielle. Avant la livraison, nous effectuons une dernière vérification afin de confirmer que les derniers indicateurs macroéconomiques, signaux commerciaux et annonces majeures sont bien reflétés dans les chiffres transmis aux clients.

Comparaison de l'estimation du marché des moniteurs industriels de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les moniteurs industriels ne correspondent souvent pas car les entreprises choisissent des périmètres de produits différents et des méthodes différentes pour convertir les unités en revenus. Les écarts proviennent également de la fenêtre de prévision utilisée, de la vitesse à laquelle les PVM sont supposés diminuer ou se stabiliser, et du fait que des catégories adjacentes soient ou non regroupées dans le même total.

Dans cette étude, l'écart principal provient généralement du fait que les affichages industriels, les panneaux IHM intégrés et les affichages de terrain durcis soient tous regroupés en un seul chiffre, et de la manière dont la taille d'écran et le mix de montage sont traités lors de la modélisation des prix. Le calendrier des devises et la fréquence de mise à jour comptent également, car les estimations plus anciennes peuvent être en décalage par rapport aux évolutions réelles des prix et aux cycles de dépenses industrielles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,08 milliards USD (2025) | |

| Éditeur sectoriel A | 5,80 milliards USD (2025) | Utilise un périmètre de revenus plus étroit qui semble traiter la catégorie de manière proche des seules expéditions de moniteurs, avec une inclusion limitée des formats industriels à cadre ouvert et à montage sur bras, et une prévision à horizon plus lointain qui peut amplifier les hypothèses de croissance. |

| Éditeur de marché B | 3,20 milliards USD (2025) | Définit le segment de manière plus proche de la demande classique en moniteurs IHM dans l'automatisation manufacturière, ce qui peut exclure plusieurs contextes d'usage final et spécifications industrielles haut de gamme qui font grimper les PVM dans des déploiements de moniteurs industriels plus larges. |

Le tableau montre que les choix de périmètre et la logique de tarification expliquent la majeure partie des écarts dans les totaux. Lorsque les types d'affichage industriel adjacents sont maintenus séparés et que la progression des PVM est liée au mix par niveau de spécification (et non à un prix unique moyenné), le total de 2025 se retrouve plus élevé, d'une manière qui reste traçable aux vérifications de taille d'écran, de montage et d'usage final appliquées par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des moniteurs industriels en 2026 ?

Il a atteint 11,85 milliards USD, avec une hausse projetée à 15,74 milliards USD d'ici 2031.

Quel segment de taille d'écran connaît la croissance la plus rapide ?

Les écrans de plus de 32 pouces devraient croître à un CAGR de 20,66 % entre 2026 et 2031 en raison de leur utilisation dans les murs d'images automobiles.

Pourquoi les panneaux à diodes électroluminescentes organiques gagnent-ils des parts de marché ?

Ils éliminent les rétroéclairages haute tension, facilitant la conformité ATEX Zone 1 et améliorant le contraste dans les salles d'opération.

Quelle région devrait connaître la croissance la plus élevée jusqu'en 2031 ?

L'Amérique du Sud, soutenue par l'initiative automobile Rota 2030 du Brésil et les projets énergétiques, devrait se développer à un CAGR de 22,44 %.

Comment les règles de cybersécurité affectent-elles les fournisseurs ?

La certification IEC 62443-4-2 ajoute jusqu'à 80 000 USD par modèle et prolonge le développement d'environ un an, favorisant les fournisseurs intégrés.

Quel est le principal frein à l'approvisionnement à court terme ?

La disponibilité limitée du verre TFT de qualité industrielle, avec seulement trois fournisseurs mondiaux, peut allonger les délais de livraison à 18 semaines.

Dernière mise à jour de la page le: