Taille et part du marché des analyseurs de dispositifs de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

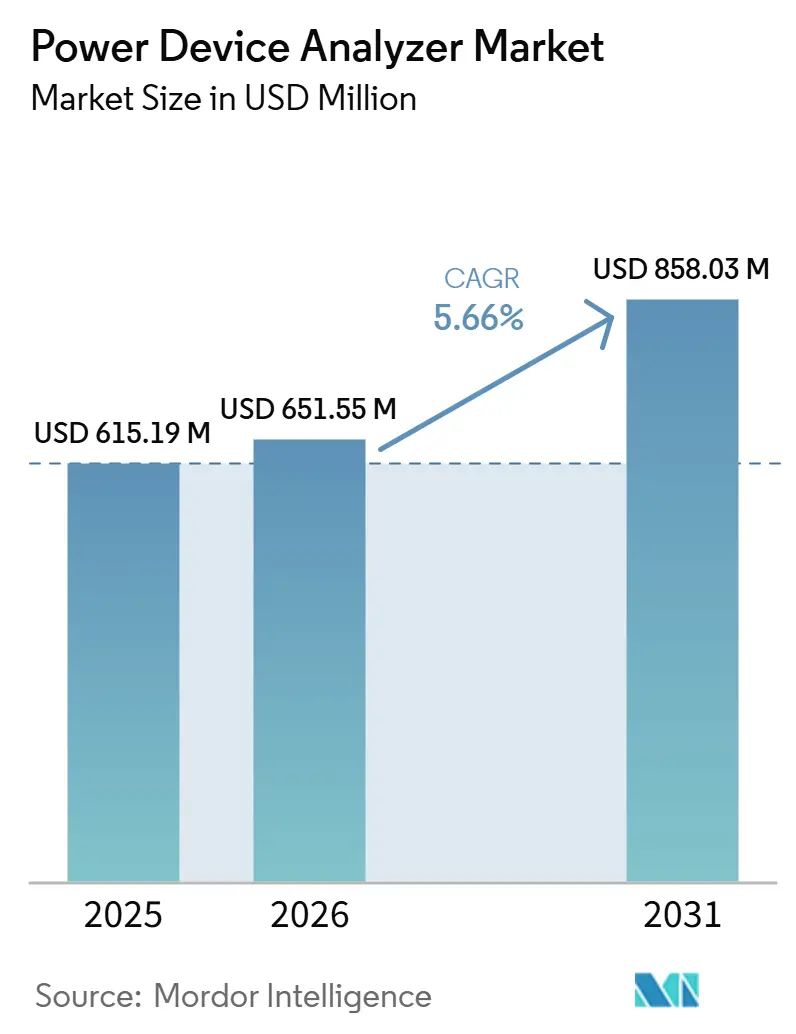

| Taille du Marché (2026) | 651.55 Millions de dollars américains |

| Taille du Marché (2031) | 858.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de dispositifs de puissance par Mordor Intelligence

La taille du marché des analyseurs de dispositifs de puissance devrait s'étendre de 615,19 millions USD en 2025 et 651,55 millions USD en 2026 à 858,03 millions USD d'ici 2031, enregistrant un CAGR de 5,66 % entre 2026 et 2031. La montée en puissance des mandats d'électrification, l'adoption rapide des semi-conducteurs à large bande interdite et la nécessité de valider l'électronique de puissance de nouvelle génération à des tensions et des fréquences de commutation plus élevées sont les principaux facteurs qui stimulent cette croissance. Les plateformes bimodales CA/CC sont de plus en plus privilégiées car elles prennent en charge les architectures d'alimentation hybrides présentes dans les véhicules électriques, les onduleurs connectés au réseau et les alimentations électriques des centres de données à haute densité. Par ailleurs, des limites de puissance en veille plus strictes pour les appareils grand public et les chargeurs à base de nitrure de gallium fonctionnant en classe mégahertz élargissent la demande au-delà des utilisateurs industriels traditionnels. Les fournisseurs répondent avec des sources régénératives qui restituent l'énergie au réseau, des caméras thermiques intégrées et des outils d'automatisation qui réduisent les cycles de test tout en respectant les objectifs de durabilité. Bien que les coûts d'investissement élevés et la pénurie d'ingénieurs de test qualifiés limitent l'adoption à court terme, les modèles de location et les flux de travail pilotés par l'IA commencent à abaisser ces barrières et devraient soutenir la croissance à moyen terme du marché des analyseurs de dispositifs de puissance.

Principaux enseignements du rapport

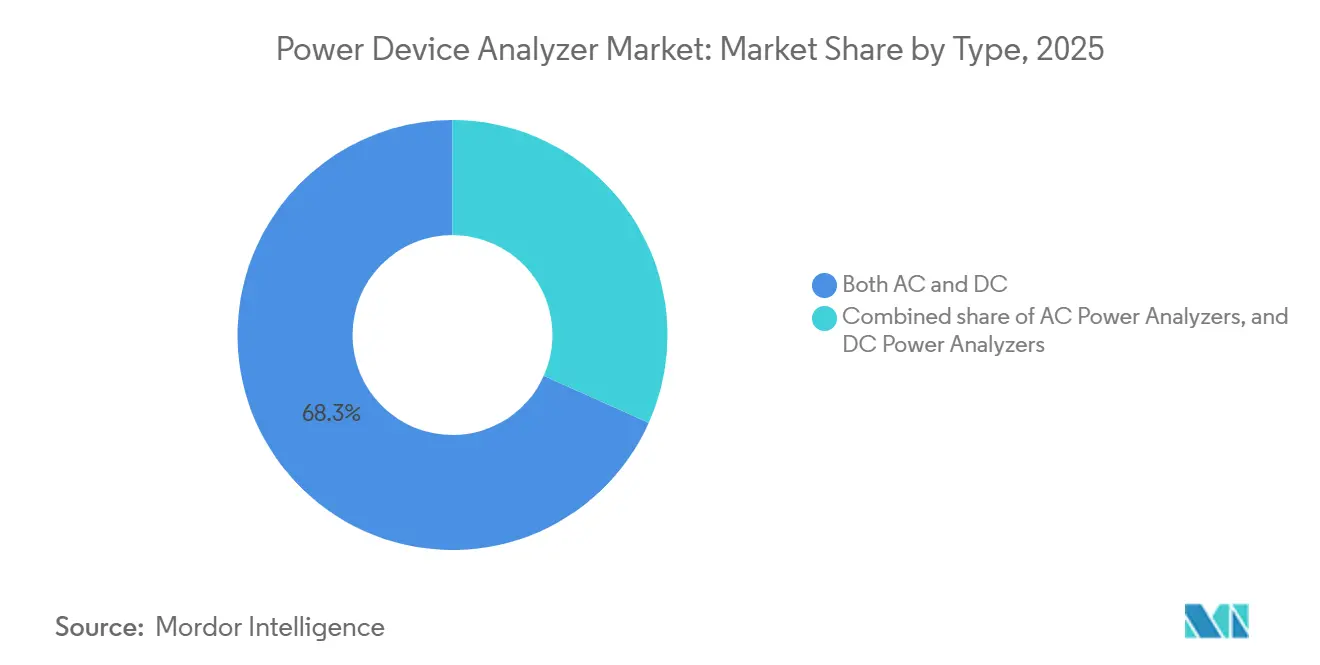

- Par type, les analyseurs AC + DC détenaient une part de 68,3 % du marché des analyseurs de dispositifs de puissance en 2025, et ce segment devrait croître à un CAGR de 6,0 % jusqu'en 2031.

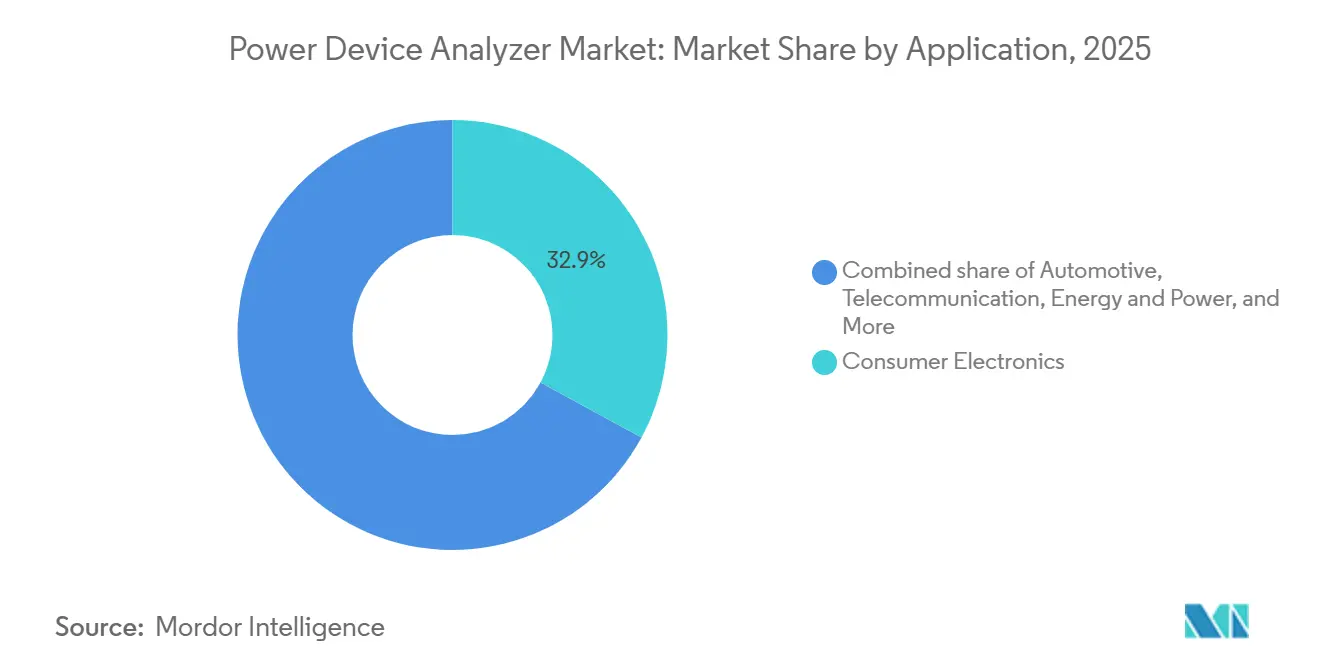

- Par application, l'électronique grand public et les appareils électroménagers représentaient une part de 32,9 % du marché des analyseurs de dispositifs de puissance en 2025 et devraient également croître à un CAGR de 6,3 % jusqu'en 2031.

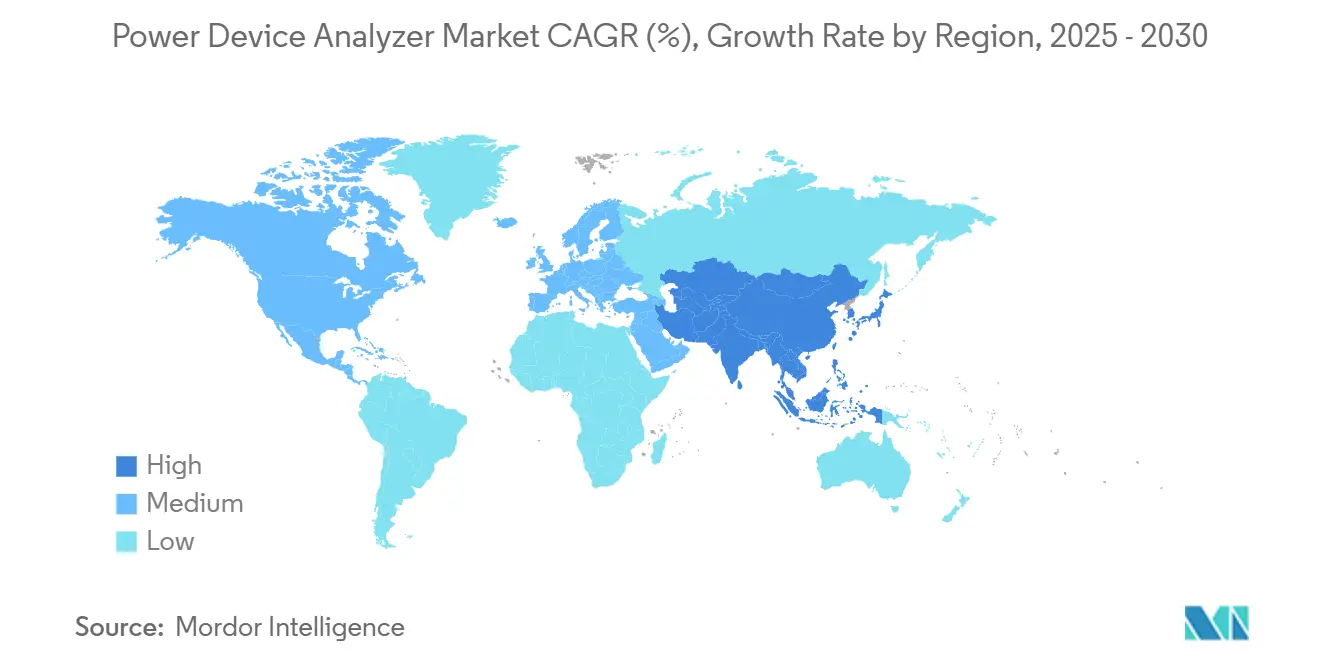

- Par région, l'Asie-Pacifique détenait une part de revenus de 35,8 % en 2025 et devrait croître à un CAGR de 6,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Analyseurs de Dispositifs de Puissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'électronique de puissance pour les véhicules électriques | +1.80% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des capacités d'énergie renouvelable | +1.20% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Pression sur l'efficacité dans l'électronique grand public | +0.90% | Mondial, avec un leadership réglementaire de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats réglementaires sur la qualité de l'énergie | +0.70% | Europe, Amérique du Nord, Japon | Moyen terme (2 à 4 ans) |

| Adoption des semi-conducteurs à large bande interdite (SiC / GaN) | +1.50% | Mondial, avec des pôles de fabrication en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Bancs de test automatisés pilotés par l'IA | +0.60% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électronique de puissance pour les véhicules électriques

Les onduleurs de traction automobiles, les chargeurs embarqués et les convertisseurs CC-CC passent à 800 V et expérimentent des empilements à 1 200 V, nécessitant des analyseurs capables de sourcer et de mesurer au-delà de 1 700 V et 250 A tout en résolvant les fronts de commutation à la nanoseconde. Les MOSFET en carbure de silicium représentent désormais la majorité des futurs gains de conception automobile, fonctionnant à des températures de jonction allant jusqu'à 200 °C, ce qui fait de la résolution temporelle sub-nanoseconde et de la capture thermique transitoire synchronisée des exigences de base. La production de tranches à haut volume passant à 200 mm double le nombre de puces par boule, stimulant la demande de flottes plus importantes de fours de rodage et de sites de test parallèles. Les systèmes de production tels que le support Neon de Cohu peuvent contraindre 2 500 V par dispositif et dissiper 3 kW de chaleur, reflétant des exigences de débit qui contribuent directement à des expéditions d'analyseurs plus élevées. À mesure que les ventes unitaires de véhicules électriques augmentent, le marché des analyseurs de dispositifs de puissance bénéficie de commandes en carnet pour des cellules de test haute tension et fort courant en Asie, en Europe et aux États-Unis.

Expansion des capacités d'énergie renouvelable

Le déploiement rapide du solaire et de l'éolien contraint les services publics à surveiller les flux de puissance bidirectionnels, le flicker et les inter-harmoniques conformément aux mandats d'interconnexion au réseau IEEE 1547-2018.[1]IEEE Standards Association, "Norme d'interconnexion IEEE 1547-2018," ieee.org Les systèmes de stockage d'énergie par batterie ajoutent une complexité supplémentaire, car les analyseurs doivent maintenir leur précision pendant les cycles de charge et de décharge tout en enregistrant les données pour la certification UL 9540.[2]UL Solutions, "Norme UL 9540 pour les systèmes de stockage d'énergie par batterie," ul.com Les gestionnaires de réseaux européens, guidés par l'objectif de neutralité carbone à l'horizon 2050, investissent dans des analyseurs à grand nombre de canaux pour superviser en temps réel les générateurs distribués, les onduleurs et les charges flexibles, ce qui stimule la demande d'instruments connectés au cloud et renforcés en cybersécurité.

Pression sur l'efficacité dans l'électronique grand public

Le règlement européen 2023/826 a réduit les allocations de puissance en veille à 0,5 W au minimum en 2025, avec une nouvelle réduction à 0,3 W d'ici 2027. Cela oblige les fabricants d'électronique grand public à vérifier les consommations de courant inférieures au milliampère. Les chargeurs à base de nitrure de gallium commutant au-dessus de 1 MHz créent une demande de bande passante de 100 MHz et d'une incertitude de ±0,1 % même à de faibles facteurs de puissance. La norme IEC 62301 Édition 2 spécifie des taux d'échantillonnage de 500 kS/s, incitant de nombreux fabricants à remplacer les wattmètres hérités par des analyseurs plus rapides. Les instruments intégrant l'imagerie thermique et des routines automatisées de bruit d'ondulation aident les ingénieurs à réduire les délais de certification, soutenant les perspectives à court terme du marché des analyseurs de dispositifs de puissance.

Adoption des semi-conducteurs à large bande interdite (SiC / GaN)

JEDEC a publié des directives de fiabilité dédiées aux MOSFET SiC et aux HEMT GaN, couvrant le stress de l'oxyde de grille, la polarisation inverse à haute température et la robustesse aux rayons cosmiques. Les fenêtres de mesure s'étendent dans le domaine de la nanoseconde, et les environnements de test dépassent désormais 200 °C, nécessitant des analyseurs à faible dérive thermique et des systèmes de sondes isolées. L'introduction du CoolSiC d'Infineon a mis en évidence la nécessité de tests à double impulsion à plus de 3 kA µs⁻¹ de di/dt, incitant les fournisseurs d'instruments à améliorer le taux de réjection en mode commun et la précision temporelle. Les analyseurs qui combinent une acquisition à large bande passante avec un enregistrement synchronisé de la tension, du courant et de la température soutiennent la modélisation prédictive de la durée de vie pour les applications automobiles et de réseau.

Analyse de l'Impact des Freins sur le Marché des Analyseurs de Dispositifs de Puissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des analyseurs | -0.80% | Mondial, aigu sur les marchés en développement et dans les petites entreprises | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs de test qualifiés | -0.50% | Mondial, avec des pénuries en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en shunts de précision | -0.30% | Mondial, avec des dépendances vis-à-vis de fournisseurs spécialisés | Court terme (≤ 2 ans) |

| Cannibalisation par la surveillance sur puce | -0.40% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des analyseurs

Les solutions haut de gamme à huit canaux de Keysight ou Yokogawa dépassent 100 000 USD, limitant l'accès aux petites et moyennes entreprises électroniques. Les modèles de location réduisent les dépenses d'investissement, mais restreignent souvent la personnalisation ou la propriété des données, entravant le développement d'algorithmes propriétaires. Certains équipementiers tentent de substituer des oscilloscopes avec des modules de puissance basés sur des calculs mathématiques ; cependant, les limitations de précision à de faibles facteurs de puissance les exposent à des risques de conformité, ralentissant l'adoption de tels substituts.

Pénurie d'ingénieurs de test qualifiés

L'installation d'équipements de test dans le monde dépasse l'offre de talents, notamment dans la mesure haute fréquence et la caractérisation des dispositifs à large bande interdite. Des enquêtes d'IEEE Spectrum indiquent que 53 % des employés expérimentés dans le domaine des semi-conducteurs envisagent de quitter leur poste dans les six mois, l'ingénierie de test figurant parmi les postes les plus difficiles à pourvoir.[3]Source : IEEE Spectrum, "Le défi de la main-d'œuvre dans les semi-conducteurs," spectrum.ieee.org Les entreprises répondent par des formations internes et des programmes conjoints avec les fournisseurs d'équipements, mais des écarts de productivité persistent à mesure que les nouvelles recrues gravissent les courbes d'apprentissage sur des bancs complexes à enjeux de sécurité critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Analyseurs de Dispositifs de Puissance

Par type :

les plateformes bimodales dominentLes instruments bimodaux CA/CC détenaient 68,3 % de la part de marché des analyseurs de dispositifs de puissance en 2025. Leur CAGR de 6,0 % jusqu'en 2031 reflète la préférence des utilisateurs pour une plateforme unique couvrant l'entrée réseau, le stockage par batterie et les charges bidirectionnelles. La taille du marché pour ce segment devrait croître régulièrement à mesure que les ingénieurs remplacent les bancs CA et CC séparés par des systèmes régénératifs qui répondent également aux objectifs de récupération d'énergie des entreprises.

Cette tendance profite aux fournisseurs proposant des modules enfichables modulaires qui font monter la tension jusqu'à 4 kV et le courant au-delà de 250 A sans augmenter l'espace en baie. L'alimentation régénérative 12 kW RP5900 de Keysight et le module 720301 de Yokogawa illustrent tous deux le passage vers des configurations définies par logiciel qui changent les plages de mesure en quelques millisecondes. Les analyseurs CC uniquement restent essentiels dans les cycleurs de batteries et les laboratoires photovoltaïques, mais même dans ces applications, les ingénieurs exigent de plus en plus l'émulation CA pour vérifier les algorithmes anti-îlotage, suggérant de nouveaux gains de part pour les conceptions bimodales au sein du marché des analyseurs de dispositifs de puissance.

Par application :

l'électronique grand public en tête, l'automobile s'accélèreL'électronique grand public et les appareils électroménagers représentaient 32,9 % des revenus de 2025, portés par le durcissement des réglementations sur la consommation en veille et les adaptateurs à nitrure de gallium fonctionnant en mégahertz. Ce segment du marché des analyseurs de dispositifs de puissance affiche un CAGR de 6,3 % à mesure que les marques modernisent leurs instruments capables d'une précision de ±0,1 % au niveau du milliampère.

Les tests automobiles devraient connaître une croissance significative jusqu'en 2031, car les groupes motopropulseurs à 800 V et les onduleurs en carbure de silicium nécessitent des bancs de rodage homologués au-delà de 1 200 V et 250 A. Les charges régénératives reproduisant les cycles routiers, ainsi que les chambres thermiques simulant les circuits de refroidissement liquide, sont désormais standard. L'énergie de réseau, les alimentations de centres de données et les équipements médicaux représentent des sources de demande supplémentaires, chacune avec des exigences de conformité spécialisées — de la vérification de tenue aux perturbations selon IEEE 1547 à la mesure du courant de fuite selon IEC 60601 — qui élargissent collectivement le marché adressable des analyseurs de dispositifs de puissance.

Analyse géographique

Marché des Analyseurs de Dispositifs de Puissance en Asie-Pacifique

L'Asie-Pacifique a dominé le marché des analyseurs de dispositifs de puissance en 2024 avec une part de 35,4 % et devrait enregistrer un CAGR robuste de 6,3 % jusqu'en 2030. Les incitations gouvernementales, telles que le fonds stratégique de la Chine pour les semiconducteurs de troisième génération et le programme d'Incitation Liée à la Production de l'Inde pour l'électronique, stimulent les achats d'analyseurs dans le cadre de l'expansion des usines de fabrication, de la validation des composants pour véhicules électriques et des tests d'efficacité des appareils électroménagers. Le Japon et la Corée du Sud accroissent leurs dépenses dans l'électronique automobile et les usines de mémoire, en s'appuyant sur leurs écosystèmes de métrologie locaux pour maintenir leur compétitivité à l'exportation.

Marché des Analyseurs de Dispositifs de Puissance en Amérique du Nord

L'Amérique du Nord affiche des prix de vente moyens élevés en raison du développement avancé des véhicules électriques, de l'électrification aérospatiale et des projets d'usines de fabrication financés par le CHIPS Act. Les équipementiers exigent des analyseurs conformes aux protocoles de sécurité OSHA et NFPA 70E, ce qui entraîne une forte adoption de sondes isolées à large bande passante. Les services publics investissent dans des analyseurs portables de Classe A pour surveiller l'intégration des énergies renouvelables et valider les indices de qualité de l'énergie imposés par la FERC, ancrant ainsi la demande de remplacement.

Marché des Analyseurs de Dispositifs de Puissance en EMEA et en Amérique du Sud

Les réglementations environnementales strictes de l'Europe et le déploiement rapide des énergies renouvelables stimulent les mises à niveau des analyseurs capturant les inversions de direction de l'énergie dans un contexte de forte pénétration de la production distribuée. Les fabricants d'onduleurs allemands intègrent désormais des analyseurs prêts pour le cloud dans leurs laboratoires de démonstration afin de simplifier la certification par les services publics. Les services publics scandinaves pilotent des réseaux de journalisation harmonique à grande échelle, générant des commandes d'analyseurs en rack avec corrélation d'événements synchronisée par GPS. Le Moyen-Orient et l'Afrique connaissent une capacité solaire croissante et une diversification industrielle ; cependant, les cycles de remplacement des analyseurs restent plus longs en raison d'un support de service local limité. L'Amérique du Sud connaît une assemblage automobile et d'appareils électroménagers localisé, soutenant une demande d'instruments stable mais modérée dans un contexte de volatilité des devises.

Paysage concurrentiel

Le marché des analyseurs de dispositifs de puissance est modérément concentré. Les principaux concurrents comprennent Keysight, Tektronix, Rohde & Schwarz, Yokogawa, National Instruments et Microtest, qui se concurrencent sur la bande passante, la précision et l'automatisation intégrée. L'alimentation régénérative 2 U, 12 kW de Keysight récupère l'énergie et double la densité de canaux par rapport aux unités héritées, reflétant le mouvement plus large de l'industrie vers la durabilité et les facteurs de forme compacts.

Le module d'isolation 720252 de Yokogawa annule les décalages CC au-dessus de 1 GΩ et résout les fluctuations en microvolt, offrant aux chercheurs en batteries une capacité de mesure à faible bruit que les sondes héritées ne peuvent pas égaler. Le VIP Ultra de Microtest passe de 48 sites basse tension à 16 sites à 4 kV dans le même châssis, simplifiant la production à haute diversité pour les composants discrets Si, SiC et GaN.

Au-delà du premier niveau, Chroma ATE, Hioki et NH Research se concurrencent en proposant des solutions spécialisées telles que des cycleurs de batteries ou des simulateurs de réseau régénératifs, soutenus par des services de calibration locaux. Les logiciels de traçabilité, la conformité en cybersécurité et l'analytique en nuage émergent comme des facteurs de différenciation, notamment pour les contrats aérospatiaux et de défense. Les acquisitions intégrant des dispositifs de puissance — telles qu'Infineon acquérant GaN Systems et Renesas absorbant Transphorm — indiquent une capacité de test interne croissante chez les fabricants de dispositifs. Cependant, les fournisseurs externes restent essentiels pour la certification de sécurité et la validation multi-physique, soutenant des perspectives stables pour le marché plus large des analyseurs de dispositifs de puissance.

Leaders du secteur des analyseurs de dispositifs de puissance

Keysight Technologies

Yokogawa Electric

Tektronix

Rohde & Schwarz

Chroma ATE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Analyseurs de Dispositifs de Puissance

- Aplab Limited

- B&K Precision Corporation

- Chroma ATE Inc.

- Dewesoft d.o.o.

- Fluke Corporation

- GW Instek (Good Will Instrument Co., Ltd.)

- Hioki E.E. Corporation

- Iwatsu Electric Co., Ltd.

- Keysight Technologies, Inc.

- Magna-Power Electronics, Inc.

- National Instruments Corporation

- NH Research, Inc.

- Newtons4th Ltd.

- Omicron Lab (OMICRON Lab GmbH)

- Pintek Electronics Co., Ltd.

- Rigol Technologies Co., Ltd.

- Rohde & Schwarz GmbH & Co. KG

- Tektronix, Inc.

- Yokogawa Electric Corporation

- ZES Zimmer Electronic Systems GmbH

Développements Récents dans le Secteur du Marché des Analyseurs de Dispositifs de Puissance

- Mars 2026 : Yokogawa Test & Measurement a introduit le module d'isolation 720252 et le module de mesure de puissance 720301, conçus pour capturer des signaux en microvolt à une impédance d'entrée de 1 GΩ et effectuer des calculs de puissance cycle par cycle avec une résolution de 0,1 ms. Ces modules sont destinés à des applications telles que la recherche et le développement de batteries pour véhicules électriques et la validation des onduleurs de continuité d'alimentation pour centres de données.

- Mai 2025 : Chroma ATE a annoncé des améliorations de la plateforme 3650-S2 et une prochaine carte HTMU intégrant des flux de test guidés par l'IA pour les puces de puissance.

- Mars 2025 : Keysight Technologies a introduit des oscilloscopes à échantillonnage DCA-M conçus pour la vérification des émetteurs-récepteurs optiques 1,6 T, avec une analyse de 240 Gb/s par voie et une récupération d'horloge intégrée.

- Novembre 2024 : Tektronix a lancé les sondes TICP IsoVu et les alimentations bidirectionnelles triples EA-PSB 20000 pour répondre aux tests de haute puissance dans les secteurs automobile et des énergies renouvelables.

- Juin 2024 : Yokogawa a introduit les capteurs à noyau fendu CT1000S et les oscilloscopes DLM5000HD pour l'analyse de puissance à fort courant et haute définition.

Portée du rapport mondial sur le marché des analyseurs de dispositifs de puissance

Un analyseur de puissance est un instrument de précision utilisé pour mesurer, analyser et enregistrer les paramètres électriques de puissance, notamment la tension, le courant, les harmoniques et le facteur de puissance, dans les systèmes CA/CC. Il fonctionne comme un multimètre de puissance

, offrant des informations détaillées et en temps réel sur l'efficacité énergétique et la consommation, et est couramment utilisé pour assurer la conformité aux normes de qualité.

Le marché mondial des analyseurs de dispositifs de puissance est segmenté par type, application et géographie. Par type, le marché est segmenté en analyseurs de puissance CA, analyseurs de puissance CC et analyseurs de puissance CA et CC. Par application, le marché est segmenté en automobile, énergie et puissance, électronique grand public, télécommunications, dispositifs médicaux, automatisation industrielle et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des analyseurs de dispositifs de puissance dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Analyseurs de puissance CA |

| Analyseurs de puissance CC |

| CA et CC combinés |

| Automobile |

| Énergie et puissance |

| Électronique grand public |

| Télécommunications |

| Dispositifs médicaux |

| Automatisation industrielle |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Analyseurs de puissance CA | |

| Analyseurs de puissance CC | ||

| CA et CC combinés | ||

| Par application | Automobile | |

| Énergie et puissance | ||

| Électronique grand public | ||

| Télécommunications | ||

| Dispositifs médicaux | ||

| Automatisation industrielle | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des analyseurs de dispositifs de puissance d'ici 2031 ?

Le secteur devrait atteindre 858,03 millions USD d'ici 2031, reflétant un CAGR de 5,66 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans ce domaine ?

Les tests automobiles affichent la dynamique la plus forte, progressant à environ 10 % de CAGR à mesure que les groupes motopropulseurs à 800 V et les onduleurs SiC se multiplient.

Pourquoi les plateformes bimodales CA/CC supplantent-elles les instruments monomodaux ?

Les ingénieurs préfèrent un seul châssis qui mesure à la fois les voies réseau et batterie, et les conceptions régénératives restituent désormais l'énergie au réseau, réduisant les coûts d'exploitation.

Quel est le principal obstacle à une adoption plus large ?

Les dépenses d'investissement initiales élevées peuvent dépasser 500 000 USD par cellule de test, limitant les achats des petites entreprises jusqu'à la maturité des modèles de location et de service.

Quelle région est en tête de la demande ?

L'Asie-Pacifique détient la plus grande part de revenus à 35,8 % grâce à l'expansion des usines de semi-conducteurs et à des objectifs d'électrification ambitieux.

Comment les fournisseurs différencient-ils leurs offres ?

Les principaux fournisseurs intègrent l'automatisation, la récupération d'énergie régénérative, des sondes à large bande passante pour SiC/GaN et l'analytique en nuage qui raccourcissent les cycles de validation.

Dernière mise à jour de la page le: