Taille et part du marché de la surveillance de la production

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.03 Milliards de dollars |

| Taille du Marché (2031) | 10.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

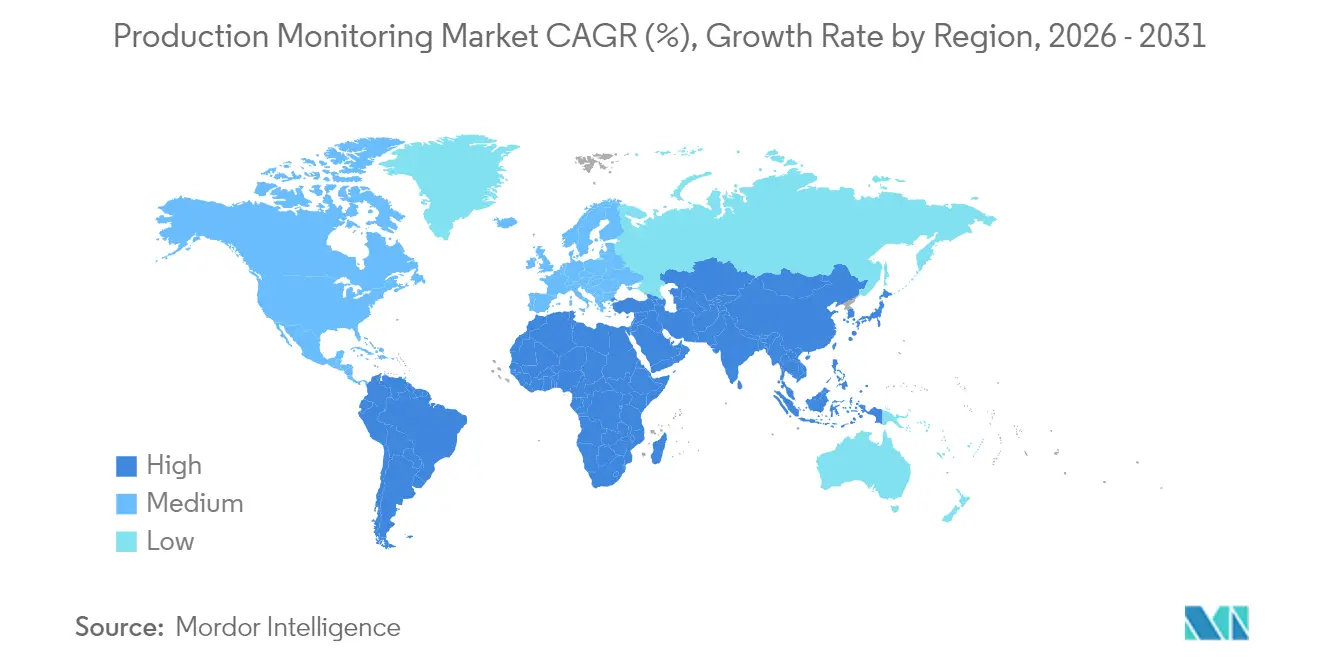

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

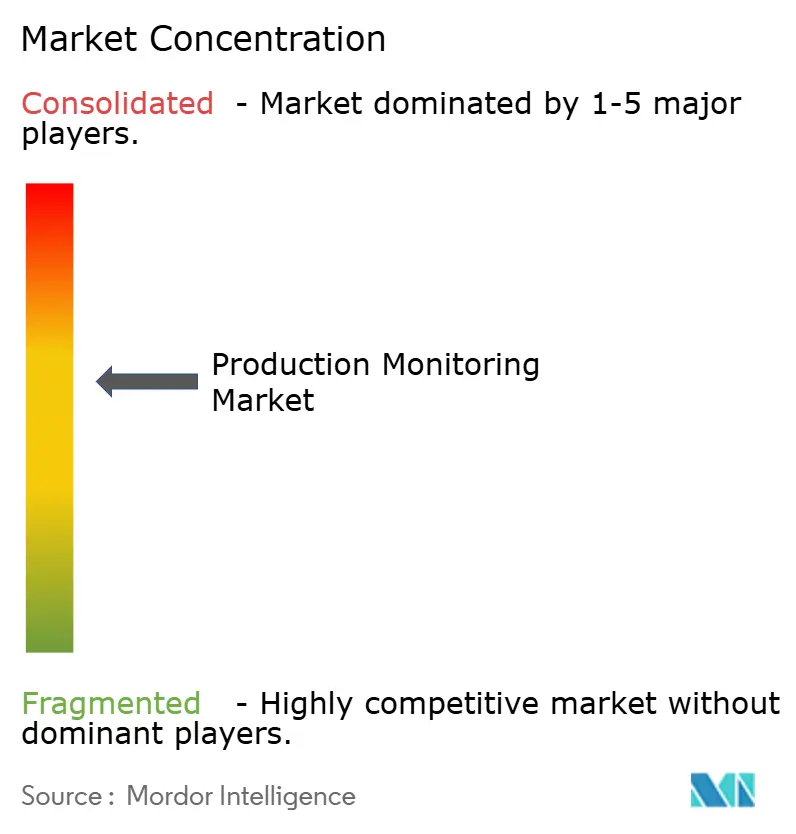

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la production par Mordor Intelligence

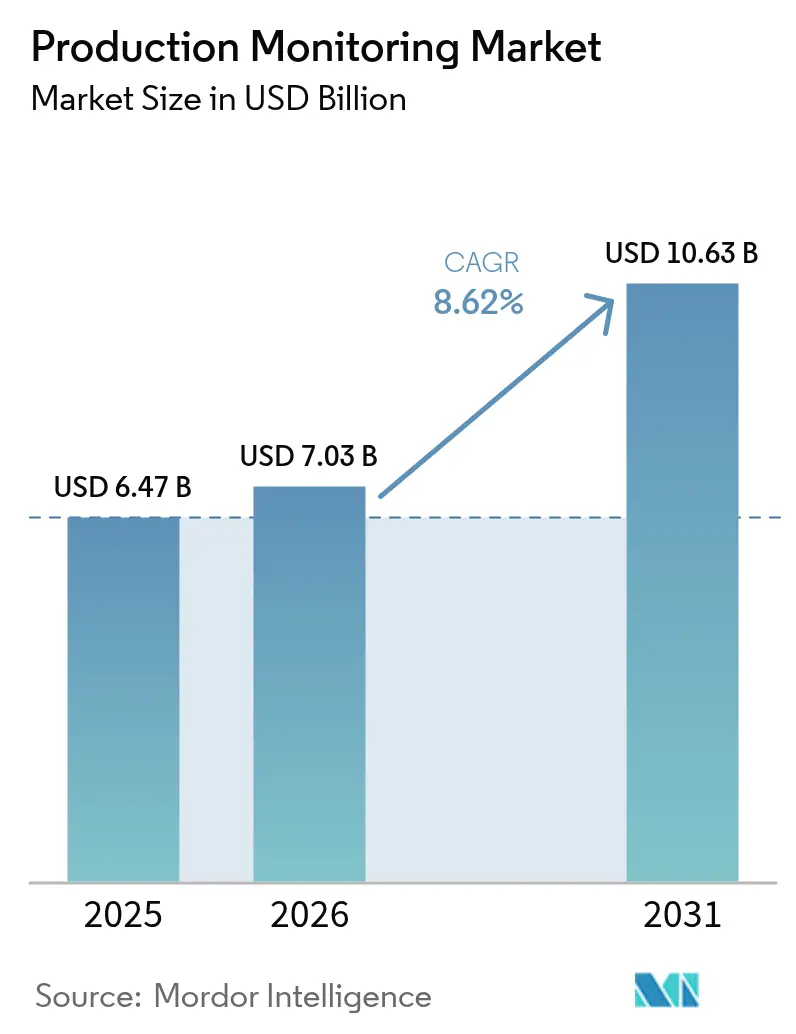

La taille du marché de la surveillance de la production était évaluée à 6,47 milliards USD en 2025 et devrait croître de 7,03 milliards USD en 2026 pour atteindre 10,63 milliards USD d'ici 2031, à un TCAC de 8,62 % au cours de la période de prévision (2026-2031). Le marché de la surveillance de la production est en expansion car les fabricants alignent les feuilles de route de l'Industrie 4.0 sur les objectifs de productivité de l'entreprise, déploient des architectures IIoT et privilégient la maintenance prédictive par rapport aux réparations réactives. Les déploiements axés sur le cloud continuent d'attirer des investissements car ils font évoluer l'analytique et réduisent les coûts matériels initiaux, tandis que les installations d'IA en périphérie donnent aux responsables d'usine des informations instantanées au niveau de la machine. Les secteurs verticaux de l'automobile et à forte conformité réglementaire tels que l'industrie pharmaceutique restent des adopteurs précoces, mais les usines d'alimentation, d'énergie et d'électronique discrète comblent rapidement l'écart à mesure que les obligations réglementaires de reporting et de traçabilité se resserrent. L'intensité concurrentielle augmente à mesure que les fournisseurs d'automatisation établis pivotent des offres groupées matérielles vers des modèles de services centrés sur les logiciels et que des entreprises spécialisées en IA entrent sur le marché avec des algorithmes de détection d'anomalies qui réduisent les temps d'arrêt.

Principaux enseignements du rapport

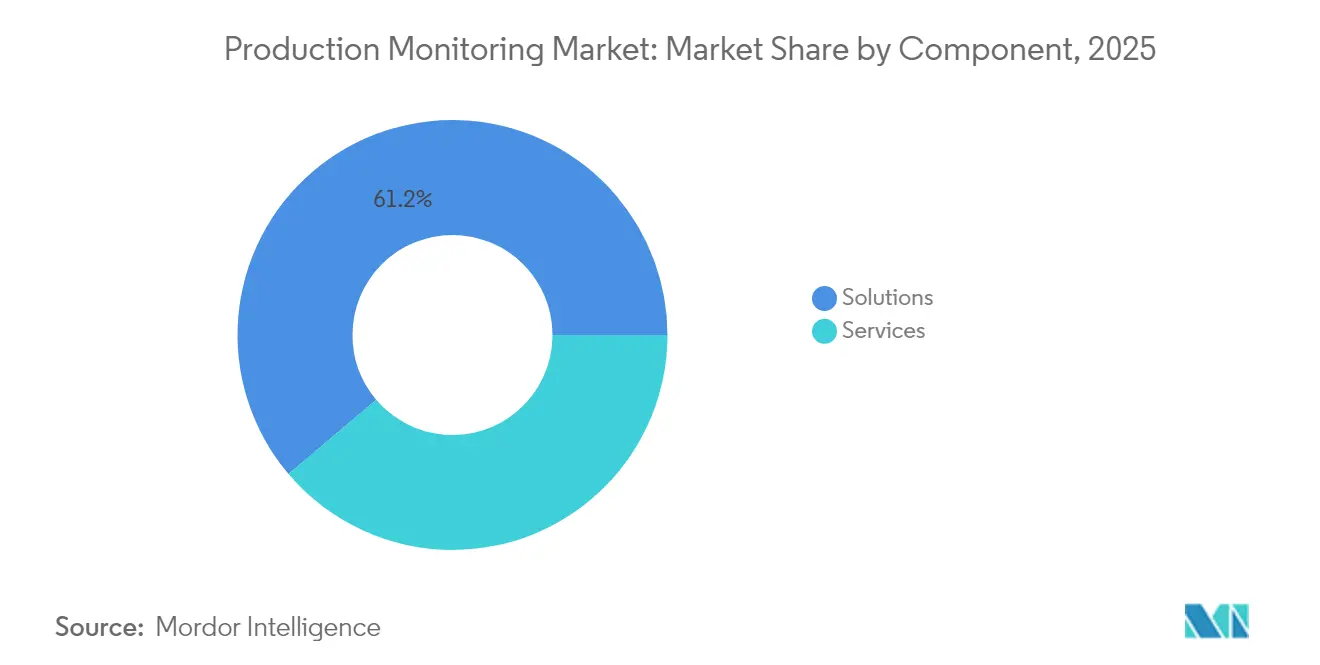

- Par composant, les solutions ont représenté 61,20 % de la part du marché de la surveillance de la production en 2025 ; les services devraient croître à un TCAC de 9,62 % jusqu'en 2031.

- Par déploiement, les modèles cloud représentaient 57,40 % de la taille du marché de la surveillance de la production en 2025 et progressent à un TCAC de 9,31 % jusqu'en 2031.

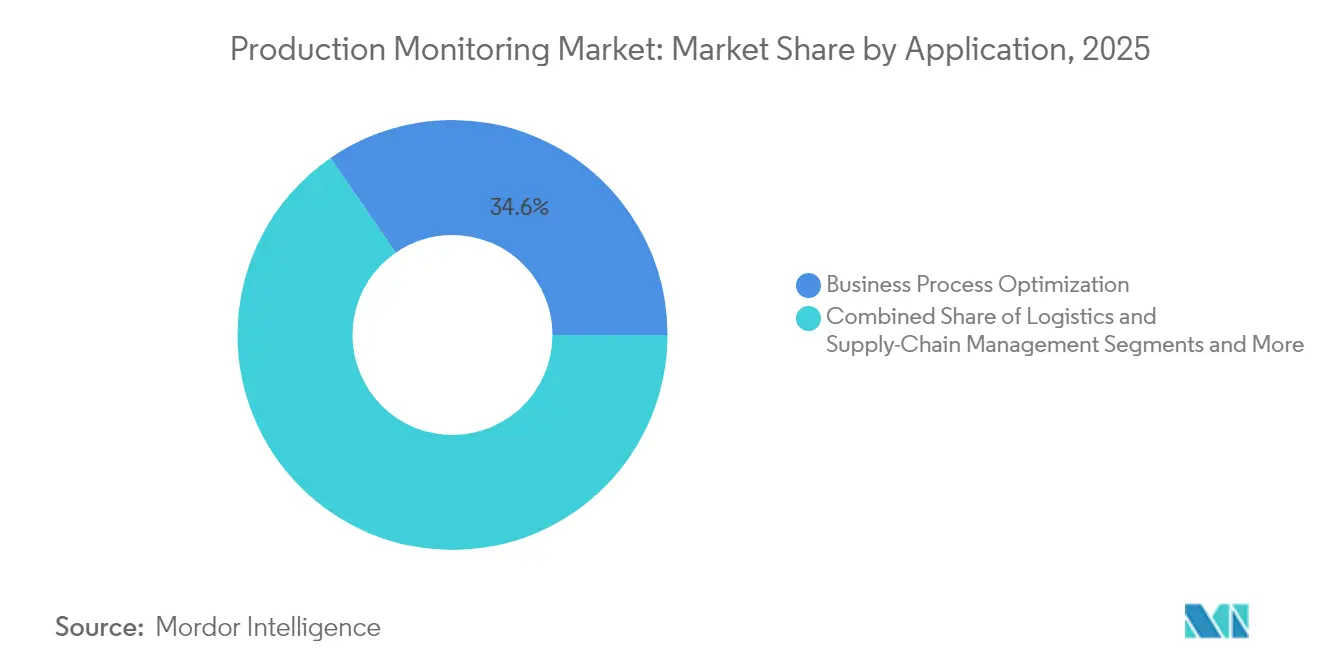

- Par application, l'optimisation des processus métier représentait 34,60 % de la taille du marché de la surveillance de la production en 2025 ; la détection d'anomalies par IA en périphérie affiche la plus forte croissance avec un TCAC de 9,01 % jusqu'en 2031.

- Par utilisateur final, le secteur automobile était en tête avec une part de marché de la surveillance de la production de 21,70 % en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 9,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 33,70 % du marché de la surveillance de la production en 2025 ; la région Moyen-Orient et Afrique devrait croître à un TCAC de 10,34 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance de la production

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de surveillance centralisée et de maintenance prédictive | +2.8% | Mondial, gains précoces dans les pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des plateformes IIoT pour la visibilité en temps réel | +2.1% | Amérique du Nord et UE en tête, adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des initiatives d'usines intelligentes de l'Industrie 4.0 | +1.9% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Déploiement de l'IA en périphérie pour la détection d'anomalies | +1.6% | Mondial, concentré dans l'automobile et le pétrole et gaz | Long terme (≥ 4 ans) |

| Pression réglementaire pour les divulgations d'efficacité énergétique | +1.2% | UE et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du suivi des certifications de production verte | +0.8% | Mondial, accent sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de surveillance centralisée et de maintenance prédictive

Les fabricants consolident les données d'actifs entre les usines pour créer des sources de vérité uniques qui alimentent les modèles d'IA de maintenance. Zebra Technologies a rapporté que seulement 16 % des producteurs disposaient d'une visibilité en temps réel sur le plancher de production en 2024, révélant un écart de performance considérable. Les groupes automobiles adoptant l'analytique prédictive ont réduit les pannes imprévues jusqu'à 70 % et libéré 100 millions USD de valeur d'équipement sur la durée de vie en optimisant l'infrastructure en périphérie. Les responsables de production considèrent donc la maintenance prédictive comme un levier de profit, et non simplement comme un outil d'évitement des coûts, ce qui accroît la demande de plateformes intégrant les données de vibration, de température et de pression en indicateurs d'état exploitables.

Adoption des plateformes IIoT pour la visibilité en temps réel

Les suites IIoT orchestrent désormais les machines, les travailleurs et les flux logistiques dans un tissu numérique unique. Un déploiement 5G chez Midea Thaïlande a généré des gains de productivité de 15 à 20 % en unifiant les flux de robotique et d'inspection par IA. Des modules de capteurs tels que l'i3 Micro de TDK intègrent des données multimodales dans un facteur de forme grand comme un timbre-poste, permettant aux sites existants de rejoindre des lacs de données sans lourdes opérations de modernisation. Les fournisseurs de rang deux en bénéficient car les passerelles cloud en périphérie compriment les coûts de déploiement, abaissant les barrières à l'entrée sur le marché de la surveillance de la production.

Expansion des initiatives d'usines intelligentes de l'Industrie 4.0

Les programmes d'usines intelligentes sont passés du stade des projets pilotes à celui d'investissements stratégiques de portefeuille. La plateforme MACHINUM de Siemens relie les commandes des machines-outils à des algorithmes adaptatifs de vitesse d'avance qui réduisent les temps d'arrêt et les gaspillages énergétiques. Des fabricants de précision au Japon ont amélioré le taux d'utilisation des machines de 20 % et réduit les rebuts de 25 % après avoir relié des dispositifs IoT à des jumeaux numériques, démontrant un retour sur investissement tangible qui encourage une adoption accrue. [1]Manufacturing Tomorrow, L'IoT dans la fabrication : la précision avancée comme tendance prometteuse pour 2025,

manufacturingtomorrow.com

Déploiement de l'IA en périphérie pour la détection d'anomalies

L'IA en périphérie pousse l'inférence vers des microcontrôleurs intégrés sur la ligne, réduisant la latence et les besoins en bande passante. STMicroelectronics et SMRI ont utilisé des modèles sur puce pour prédire les défaillances de roulements avant tout dommage catastrophique, préservant la disponibilité tout en maintenant les données sur site pour des raisons de sécurité. [2]STMicroelectronics, Solution d'IA pour la prédiction de défaillances,

st.comLe GuardianAI de Rockwell Automation met à jour les variateurs existants avec des superpositions d'analytique, prouvant que des améliorations de performance sont réalisables sans capteurs additionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la confidentialité | −1.8% | Mondial, accentué dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts d'intégration initiaux élevés | −1.5% | Mondial, impactant les PME dans les marchés en développement | Moyen terme (2-4 ans) |

| Hétérogénéité des protocoles OT dans les actifs hérités | −1.2% | Mondial, usines établies | Long terme (≥ 4 ans) |

| Pénurie de talents en cybersécurité OT | −0.9% | Mondial, aiguë en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité

Les usines connectées élargissent la surface d'attaque. Le rapport VOID 2024 a montré que les systèmes automatisés peuvent amplifier les incidents en cas de mauvaise configuration, obligeant les opérateurs à intervenir manuellement.[3]Communauté VOID, Rapport VOID 2024 Communauté VOID,

thevoid.communityLes fabricants européens doivent désormais se conformer à des règles strictes de gouvernance des données, suscitant un intérêt pour la traçabilité basée sur la blockchain qui préserve la transparence tout en renforçant la confidentialité.

Coûts d'intégration initiaux élevés

Les déploiements à grande échelle grèvent les budgets d'investissement, en particulier pour les PME qui s'appuient encore sur des commandes analogiques. Les abonnements cloud allègent les dépenses matérielles, mais les services d'intégration restent essentiels pour harmoniser les protocoles propriétaires. La station de travail d'automatisation Simatic de Siemens remplace les automates programmables matériels par des images logicielles, créant un chemin de migration qui répartit les dépenses dans le temps. Les goulots d'étranglement de financement persistent dans les marchés émergents où les coûts énergétiques et l'accès au crédit freinent les cycles de retour sur investissement rapides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme face à la complexité OT-IT

Les solutions ont capturé 61,20 % du marché de la surveillance de la production en 2025, reflétant les ventes solides de matériels et de plateformes. Les services, cependant, se développeront plus rapidement à un TCAC de 9,62 % jusqu'en 2031, les organisations étant confrontées à l'hétérogénéité des protocoles et aux lacunes en compétences de la main-d'œuvre. La mise à jour DeltaV d'Emerson illustre pourquoi : le pack de fonctionnalités permet aux services publics de migrer depuis des commandes tierces tout en conservant les entrées/sorties héritées, mais une adoption réussie dépend d'intégrateurs spécialisés qui remappent les balises et valident la logique de sécurité. Les contrats d'analytique gérée et d'optimisation continue sécurisent donc des flux de revenus récurrents pour les fournisseurs et permettent aux équipes d'usine d'accroître leur expertise sans grands recrutements.

Dans le même temps, les partenaires conseil intègrent désormais des guides de gestion du changement avec les déploiements techniques. Les clients réalisent que les flux de travail organisationnels doivent évoluer pour exploiter les informations de l'IA, et pas seulement afficher des tableaux de bord. Cet état d'esprit axé sur les services renforce un cercle vertueux où les fournisseurs de solutions s'intègrent plus profondément dans les opérations des clients, augmentant la valeur à vie sur le marché de la surveillance de la production.

Par déploiement : le cloud consolide son avance tandis que les modèles hybrides équilibrent le contrôle

Les options cloud représentaient 57,40 % du marché de la surveillance de la production en 2025, progressant à un TCAC de 9,31 % à mesure que les fabricants privilégient le calcul élastique et les mises à jour rapides des modèles. Microsoft montre comment l'analytique cloud décode les schémas énergétiques pour réduire les empreintes carbone et affiner le reporting réglementaire microsoft.com. Pourtant, la souveraineté des données et les tâches critiques en termes de latence maintiennent la pertinence des installations sur site, notamment dans la défense et les services publics où le commandement et le contrôle doivent fonctionner en conditions isolées. Les cadres hybrides émergent comme le compromis de gouvernance : les boucles de contrôle sensibles restent locales, tandis que les charges de travail intensives en IA sont déchargées vers des ressources hyperscale. L'Ovation 4.0 d'Emerson intègre l'IA générative dans une telle architecture, offrant aux opérateurs des informations de niveau cloud sans sacrifier les normes de cybersécurité.

Les entreprises exploitent également des modèles OPEX à la consommation pour prototyper des cas d'usage de niche, puis déploient à grande échelle les plans directeurs éprouvés dans toutes les usines. Cette agilité accélère les calendriers de transformation numérique et cimente le rôle du cloud comme bac à sable d'innovation par défaut pour le marché de la surveillance de la production.

Par application : l'optimisation des processus ancre les dépenses ; la détection d'anomalies par IA en périphérie monte en puissance rapidement

L'optimisation des processus métier représentait 34,60 % de la taille du marché de la surveillance de la production en 2025, soulignant l'accent mis par la direction sur le débit et les rotations des stocks. Les tableaux de bord en temps réel relient les écarts de temps de cycle aux moteurs d'ordonnancement, exposant les goulots d'étranglement que les planificateurs peuvent corriger avant qu'ils ne se transforment en accumulations. Les solutions de gestion des urgences et des incidents retiennent l'attention au niveau du conseil d'administration après des incendies industriels médiatisés. La feuille de route du Département de la Sécurité Intérieure des États-Unis a identifié 13 technologies d'IA prêtes à moderniser la gestion des crises, positionnant les fournisseurs de surveillance de la production pour une expansion intersectorielle.

La détection d'anomalies par IA en périphérie représente l'application à la croissance la plus rapide avec un TCAC de 9,01 %. Les adopteurs précoces voient un retour sur investissement immédiat en détectant l'usure des roulements ou le déséquilibre des moteurs dans des fenêtres de quelques microsecondes que l'interrogation SCADA traditionnelle ne peut pas saisir. Les modules de suivi logistique complètent la demande car les perturbations pandémiques ont prouvé que les lacunes de visibilité menacent directement les niveaux de service. La moitié des entreprises agroalimentaires prévoient d'installer des systèmes de suivi de la chaîne d'approvisionnement d'ici 2025, introduisant de nouveaux points d'extrémité sur le marché de la surveillance de la production.

Par utilisateur final : l'automobile donne le rythme ; la santé dépasse la croissance

Les usines automobiles représentaient 21,70 % de la part du marché de la surveillance de la production en 2025. Les lignes de production de véhicules électriques déploient la vision par IA pour valider les soudures de batteries et des systèmes de codes-barres pour authentifier les composants, réduisant les rappels. Les plateformes de maintenance prédictive réduisent les temps d'arrêt sur les lignes de peinture où chaque minute perdue équivaut à des coûts de rebut élevés.

La santé et les sciences de la vie affichent la trajectoire la plus abrupte à un TCAC de 9,78 %. Les règles de validation strictes exigent des historiques de lots traçables que les suites de surveillance de la production génèrent automatiquement. Le suivi numérique des médicaments et la surveillance environnementale en temps réel soutiennent la conformité à mesure que la Santé 4.0 passe du concept à la pratique standard mdpi.com. Les opérateurs pétroliers et gaziers appliquent des commandes de distillation autonomes, tandis que les utilisateurs des secteurs chimique, de l'énergie, de l'alimentation et de l'aérospatiale adoptent des jumeaux numériques pour se prémunir contre la volatilité et les audits réglementaires. Ces expansions verticales renforcent la base adressable du marché de la surveillance de la production.

Analyse géographique

L'Asie-Pacifique représentait 33,70 % du marché de la surveillance de la production en 2025. La Chine déploie l'Industrie 4.0 à l'échelle nationale, et les programmes d'incitation de l'Inde soutiennent les déploiements d'usines intelligentes malgré les lacunes infrastructurelles. La vision de LG Electronics d'une valeur d'entreprise de plusieurs milliers de milliards de KRW d'ici 2030 illustre l'ambition des entreprises d'intégrer l'IA dans toutes les cellules d'assemblage. Les usines de l'ASEAN exploitent les réseaux privés 5G pour automatiser les flux de matières, obtenant des gains de rendement à deux chiffres.

Le Moyen-Orient et l'Afrique mènent les perspectives de croissance avec un TCAC de 10,34 %. L'effort industriel de l'Arabie Saoudite de 90 milliards SAR (24 milliards USD) comprend des clusters de transformation alimentaire intelligente qui s'appuient sur une surveillance continue pour certifier la qualité de la production. Les événements de numérisation en Afrique du Sud promeuvent une production transparente et flexible, mais les contraintes énergétiques et les obstacles de financement modèrent la vitesse de déploiement.

L'Amérique du Nord et l'Europe restent des références technologiques. La directive européenne sur le reporting de durabilité des entreprises oblige à l'installation de compteurs d'énergie automatisés, incitant aux investissements dans des tableaux de bord de suivi carbone. Les dirigeants nord-américains accordent la priorité à la requalification de la main-d'œuvre ; 73 % prévoient des programmes de montée en compétences pour transformer les données en décisions. Ces dynamiques assurent une base de demande stable même lorsque les économies émergentes progressent rapidement.

Paysage concurrentiel

Le marché de la surveillance de la production présente une concentration modérée. Les grands acteurs mondiaux de l'automatisation conservent des avantages d'échelle grâce à leurs bases installées et à leurs services de cycle de vie, mais les entrants purement logiciels captent des parts dans les niches d'IA. Siemens pivote vers l'économie de plateforme avec MACHINUM et la station de travail Simatic uniquement logicielle, réduisant la dépendance au matériel et accélérant les changements de série. Emerson superpose l'IA générative à l'Ovation 4.0, utilisant la fédération des données pour se différencier sur les marchés de l'énergie et de l'eau.

Les alliances stratégiques se multiplient à mesure que les fournisseurs s'associent à des hyperscalers pour intégrer l'analytique en périphérie tout en exploitant le calcul cloud pour l'entraînement des modèles. Les opérations de fusions et acquisitions ciblent les startups de gestion des données et de cybersécurité pour combler les lacunes de compétences. Des espaces blancs subsistent dans les superpositions de gestion des urgences où les acteurs établis manquent de profondeur sectorielle, invitant des spécialistes à prendre position. La concurrence par les prix se déplace des marges matérielles vers des contrats de services basés sur la valeur, remodelant les moteurs de rentabilité sur l'ensemble du marché de la surveillance de la production.

Leaders du secteur de la surveillance de la production

Capgemini SE

Siemens AG

Emerson Electric Co.

Rockwell Automation Inc.

New Relic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : bioMérieux a identifié l'IA et la blockchain comme leviers à court terme pour garantir la sécurité alimentaire, validant les thèmes d'investissement dans les plateformes de traçabilité.

- Mars 2025 : l'analyse d'Oktogrid de l'incendie du transformateur de Heathrow a souligné le retour sur investissement de la surveillance haute fréquence des décharges partielles et devrait probablement stimuler l'adoption par les services publics de la surveillance continue.

- Février 2025 : un incendie industriel chez SPS Technologies a mis en évidence la demande de couches intégrées de gestion des incidents reliant les alertes des capteurs aux protocoles d'évacuation.

- Janvier 2025 : TDK a introduit le module i3 Micro, intégrant des capacités multi-capteurs et d'IA en périphérie pour prédire les anomalies industrielles, élargissant sa proposition de valeur du rôle de fournisseur de composants à celui d'acteur de la maintenance prédictive.

Périmètre du rapport mondial sur le marché de la surveillance de la production

La surveillance de la production enregistre la performance globale de la ligne de production en temps réel via des offres de logiciels et de services déployées via le cloud ou sur site, assurant la surveillance de la production pour les utilisateurs finaux tels que le pétrole et gaz, la chimie et l'automobile.

| Solutions |

| Services |

| Cloud |

| Sur site |

| Optimisation des processus métier |

| Gestion de la logistique et de la chaîne d'approvisionnement |

| Gestion des urgences et des incidents |

| Gestion de l'automatisation et du contrôle |

| Pétrole et gaz |

| Chimie |

| Automobile |

| Énergie et électricité |

| Alimentation et boissons |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par application | Optimisation des processus métier | ||

| Gestion de la logistique et de la chaîne d'approvisionnement | |||

| Gestion des urgences et des incidents | |||

| Gestion de l'automatisation et du contrôle | |||

| Par utilisateur final | Pétrole et gaz | ||

| Chimie | |||

| Automobile | |||

| Énergie et électricité | |||

| Alimentation et boissons | |||

| Aérospatiale et défense | |||

| Santé et sciences de la vie | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance de la production ?

La taille du marché de la surveillance de la production a atteint 7,03 milliards USD en 2026 et devrait atteindre 10,63 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud mènent la croissance, progressant à un TCAC de 9,31 % à mesure que les fabricants recherchent des capacités d'analytique évolutives.

Quel secteur vertical industriel adopte le plus activement la surveillance de la production ?

Les usines automobiles détiennent la plus grande part à 21,70 %, bien que la santé et les sciences de la vie affichent le TCAC le plus élevé à 9,78 % jusqu'en 2031.

Pourquoi les services croissent-ils plus vite que les solutions ?

Les services répondent à la complexité d'intégration OT-IT, à la gouvernance de la qualité des données et à l'ajustement continu des modèles d'IA, générant un TCAC de 9,62 %.

Quelle région présente le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 10,34 % grâce à des programmes de diversification industrielle à grande échelle.

Comment l'IA en périphérie redéfinit-elle la surveillance de la production ?

L'IA en périphérie permet la détection d'anomalies en temps réel sur le plancher de production, réduisant les temps d'arrêt non planifiés jusqu'à 70 % pour les adopteurs précoces.

Dernière mise à jour de la page le: