Taille et part du marché de la sécurité au travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

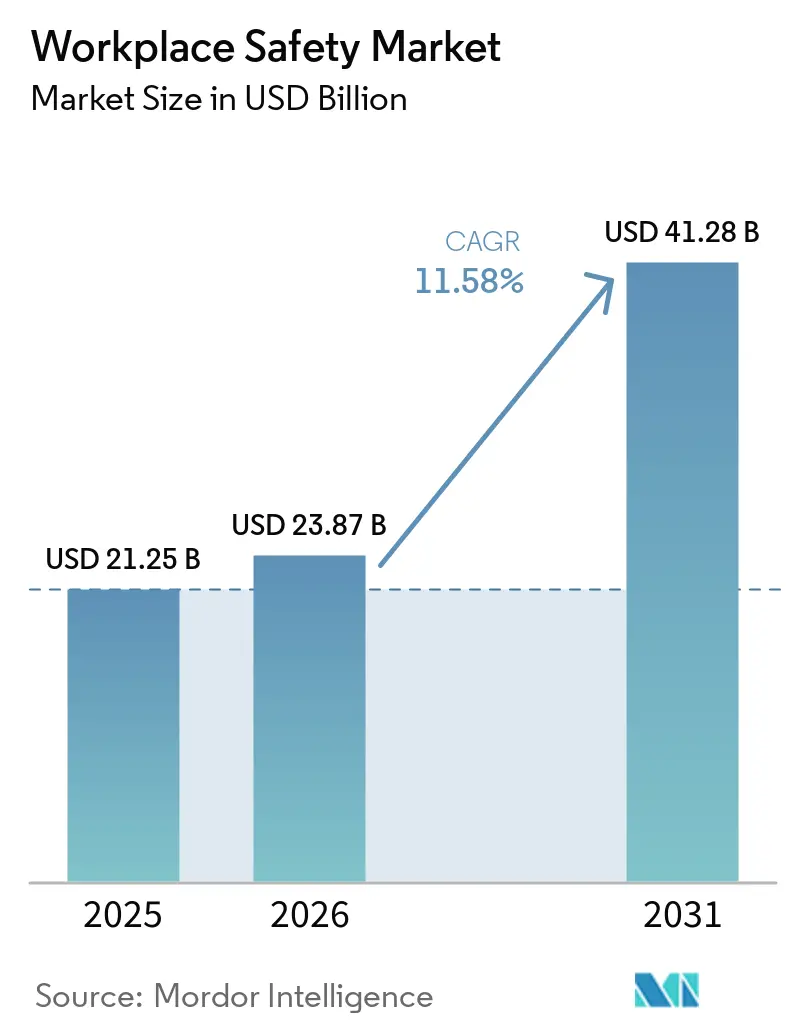

| Taille du Marché (2026) | 23.87 Milliards de dollars |

| Taille du Marché (2031) | 41.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

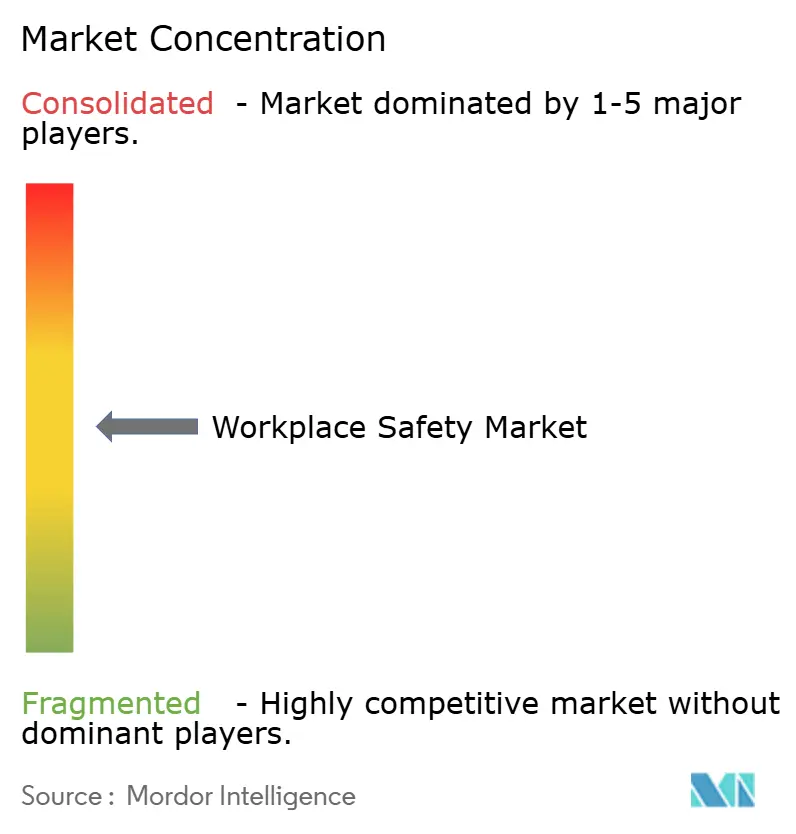

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité au travail par Mordor Intelligence

La taille du marché de la sécurité au travail était évaluée à 21,25 milliards USD en 2025 et devrait croître de 23,87 milliards USD en 2026 pour atteindre 41,28 milliards USD d'ici 2031, à un TCAC de 11,58 % durant la période de prévision (2026-2031). Les entreprises passent d'une dépense axée uniquement sur la conformité à une prévention proactive des risques, en intégrant des systèmes de vision basés sur l'IA, des jumeaux numériques de sécurité et des wearables connectés dans leurs opérations quotidiennes. Le renforcement des réglementations, la hausse des coûts de responsabilité et les conditions de financement liées aux critères ESG transforment les indicateurs de sécurité en variables de bilan, accélérant l'adoption de solutions centrées sur les logiciels. Les plateformes intégrées qui connectent les données d'incidents, l'analyse prédictive et la documentation d'audit supplantent les outils ponctuels cloisonnés, tandis que la tarification par abonnement attire les petites et moyennes entreprises. L'intensité concurrentielle s'accroît à mesure que des éditeurs de logiciels agiles défient les leaders historiques du matériel, mais les cinq premiers fournisseurs contrôlent encore environ un tiers des revenus mondiaux.

Principaux enseignements du rapport

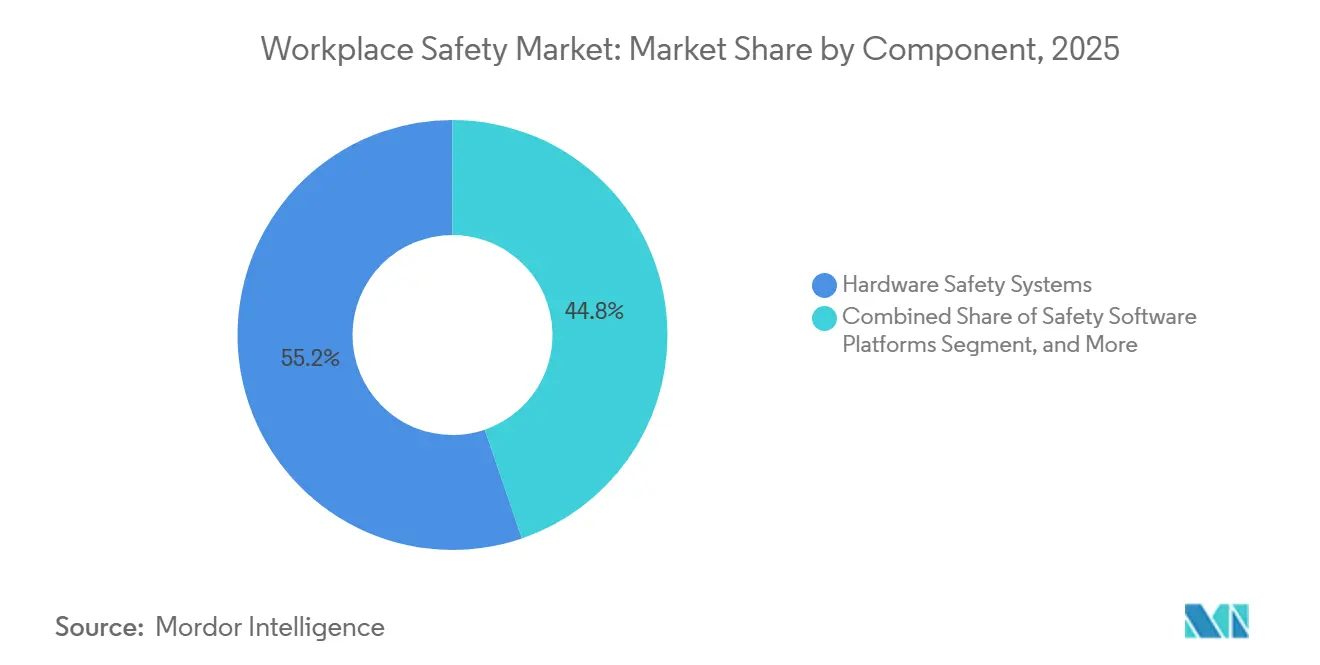

- Par composant, les systèmes de sécurité matériels ont représenté 46,19 % des revenus de 2025, tandis que les plateformes logicielles de sécurité progressent à un TCAC de 12,28 % et constituent la catégorie de composants à la croissance la plus rapide jusqu'en 2031.

- Par technologie, l'IoT et les wearables connectés représentaient 34,72 % de la taille du marché de la sécurité au travail en 2025, et les jumeaux numériques et la simulation devraient enregistrer le TCAC le plus élevé, soit 12,33 %, jusqu'en 2031.

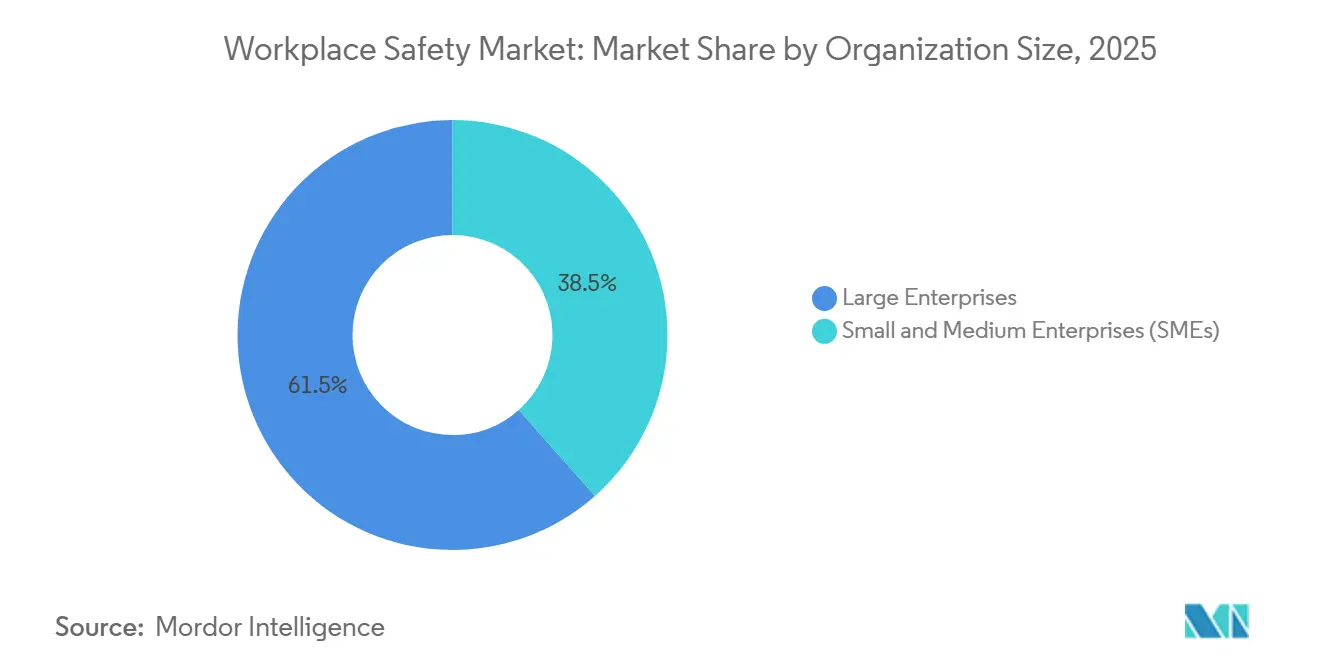

- Par taille d'organisation, les grandes entreprises détenaient 61,53 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 11,97 % grâce aux abonnements EHS natifs du cloud.

- Par secteur d'utilisation finale, la fabrication a capté 23,72 % du chiffre d'affaires de 2025, tandis que la santé progresse à un TCAC de 12,12 % en tant que secteur vertical à la croissance la plus rapide jusqu'en 2031.

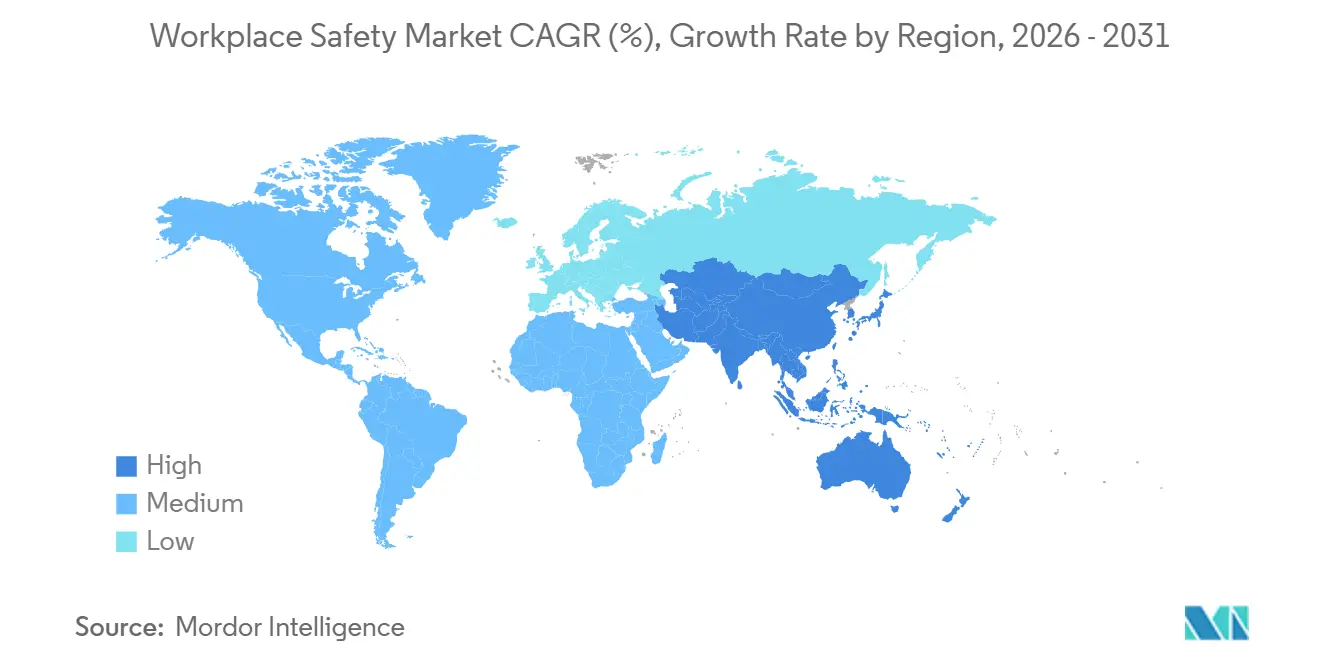

- Par région, l'Amérique du Nord a conservé 33,49 % des revenus mondiaux en 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 12,06 %, le rythme régional le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sécurité au travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement réglementaire des normes de sécurité au travail | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Hausse des coûts des accidents du travail et de l'exposition à la responsabilité | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Expansion des industries à haut risque dans les économies émergentes | +1.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Contrôle des investisseurs axé sur les critères ESG liant les indicateurs de sécurité au financement | +1.5% | Mondial, principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intégration de systèmes de vision basés sur l'IA pour la détection des risques en temps réel | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Adoption de jumeaux numériques de sécurité pour l'élimination des risques avant construction | +1.0% | Mondial, principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement réglementaire des normes de sécurité au travail

Les gouvernements augmentent les pénalités et élargissent les droits d'inspection, faisant de la conformité continue une nécessité commerciale. L'OSHA a porté son amende maximale pour violations graves à 16 131 USD en 2026 et a étendu son programme national d'accent sur les maladies liées à la chaleur pour couvrir l'entreposage en plus de la construction et de l'agriculture.[1]Administration de la sécurité et de la santé au travail, "Ajustements des pénalités et mises à jour du programme national d'accent," osha.gov L'agence a également rétabli sa règle de présence lors des inspections, accordant aux représentants syndicaux ou tiers le droit de participer aux inspections, ce qui a augmenté le volume des citations. En Europe, la directive sur le devoir de vigilance en matière de durabilité des entreprises, qui entre en vigueur en 2027, oblige les entreprises de plus de 500 employés à auditer leurs fournisseurs de deuxième rang, poussant la responsabilité en matière de sécurité au cœur des chaînes de valeur mondiales. Le 14e plan quinquennal de la Chine oblige les mines de charbon à déployer des capteurs IoT et des analyses IA d'ici 2027, sous peine de suspension de licence en cas de non-conformité.[2]Conseil d'État de la République populaire de Chine, "14e plan quinquennal pour la production sécurisée," gov.cn Ces mesures catalysent la demande de plateformes EHS unifiées qui automatisent la saisie des incidents, le suivi des actions correctives et la production de rapports d'audit.

Hausse des coûts des accidents du travail et de l'exposition à la responsabilité

L'inflation médicale et les demandes d'indemnisation pour traumatismes cumulatifs font augmenter le coût des accidents plus vite que l'inflation générale. La Californie a enregistré un ratio de sinistres combinés en indemnisation des travailleurs de 127 % en 2025, signalant des versements d'assureurs de 1,27 USD pour chaque 1 USD de primes.[3]Département des assurances de Californie, "Ratios de sinistres en indemnisation des travailleurs," insurance.ca.gov Les assureurs de responsabilité intègrent désormais des clauses de performance en matière de sécurité qui réduisent les primes de 10 à 15 % pour les entreprises déployant des wearables connectés. Les opérateurs de construction et de pétrole et gaz font face à des règlements allant de 5 à 10 millions USD pour un seul décès, renforçant l'argumentaire économique en faveur des projets pilotes d'exosquelettes, de l'analyse ergonomique et des modèles prédictifs de quasi-accidents.

Expansion des industries à haut risque dans les économies émergentes

L'industrialisation rapide concentre la main-d'œuvre dans la fabrication, l'exploitation minière et la construction de mégaprojets en Inde, en Arabie saoudite et en Asie du Sud-Est. La loi indienne amendée sur les usines a porté les amendes maximales à 500 000 INR (6 000 USD) et a rendu obligatoires les audits par des tiers pour les usines employant plus de 250 travailleurs. La Vision 2030 de l'Arabie saoudite exige la certification ISO 45001 et des soumissions mensuelles de tableaux de bord avant que les paiements d'étapes soient libérés. Les entrepreneurs de la Ceinture et Route déploient des analyses vidéo par IA sur leurs chantiers à l'étranger pour satisfaire à la fois aux règles des pays hôtes et aux cadres de gestion des risques des sociétés mères. Collectivement, ces forces stimulent la demande de matériel et accélèrent l'adoption de wearables connectés au cloud dans des régions qui s'appuyaient traditionnellement sur des registres papier.

Contrôle des investisseurs axé sur les critères ESG liant les indicateurs de sécurité au financement

Les indicateurs clés de performance en matière de sécurité sont devenus des clauses de crédit. La directive sur les rapports de durabilité des entreprises oblige les émetteurs européens à divulguer les taux d'incidents avec temps perdu et les taux d'incidents totaux enregistrables avec assurance externe à partir de 2026. Plus de 120 000 milliards USD d'actifs sont désormais gérés dans le cadre des Principes pour l'investissement responsable des Nations Unies, qui classifient la santé et la sécurité au travail comme un facteur matériel. Les contrats de prêt pénalisent les emprunteurs dont les taux de blessures sont supérieurs à la médiane de 15 à 25 points de base, stimulant la demande de tableaux de bord en temps réel qui alimentent à la fois les conseils d'administration et les prêteurs. Les jumeaux numériques permettent aux dirigeants de visualiser les résultats en matière de sécurité dans plusieurs scénarios d'investissement, ajoutant une rigueur quantitative aux approbations de dépenses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé des technologies de sécurité avancées | -1.2% | Mondial, particulièrement les PME | Court terme (≤ 2 ans) |

| Fatigue de conformité des PME face à des normes fragmentées | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données liées à la surveillance continue des travailleurs | -0.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'hygiénistes industriels certifiés et de professionnels de la sécurité | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des technologies de sécurité avancées

L'intensité capitalistique dissuade les petites entreprises. L'infrastructure de caméras, les processeurs de périphérie et les licences annuelles portent les déploiements de vision par IA à 50 000-150 000 USD par installation, tandis que les modules de réalité virtuelle personnalisés ajoutent 75 000-150 000 USD pour des cours de 15 minutes. Les données du Royaume-Uni montrent que les PME doivent investir entre 10 000 et 50 000 GBP (12 700-63 500 USD), avec des périodes de retour sur investissement supérieures à 3 ans. La connectivité par satellite pour les plateformes offshore ou les mines éloignées peut ajouter 500 à 1 000 USD par mois, rendant les wearables SaaS moins économiques en dehors de la couverture cellulaire. Les fournisseurs répondent avec des modèles de location-vente et des remises d'assurance groupées, mais le choc des prix reste un frein à l'adoption généralisée.

Fatigue de conformité des PME face à des normes fragmentées

Les mandats qui se chevauchent épuisent la capacité de gestion. Les exportateurs jonglent avec les règles de l'OSHA, le règlement européen 2016/425, la norme chinoise GB 2626 et la loi japonaise sur la sécurité et la santé industrielles, chacune avec des cycles d'étiquetage et de recertification uniques. La reclassification chimique de l'UE en 2025 a forcé le réétiquetage des stocks, tandis que la norme ANSI R15.06-2025 a harmonisé les règles relatives aux cobots mais a laissé les machines existantes sous des normes antérieures. Les PME consacrent désormais 15 à 20 % de leurs budgets EHS au suivi des mises à jour, réduisant les fonds disponibles pour les solutions numériques. La certification volontaire ISO 45001 exige 12 à 18 mois et 20 000 à 50 000 USD en coûts d'audit, un obstacle que beaucoup considèrent comme non essentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles dépassent la croissance du matériel

Les revenus des logiciels de sécurité augmentent à un TCAC de 12,28 %, même si le matériel a conservé 46,19 % de la part du marché de la sécurité au travail en 2025. Ce pivot reflète les remises des assureurs pour les tableaux de bord d'incidents en temps réel et la demande des conseils d'administration pour des rapports de qualité ESG. Les équipements de protection individuelle représentent toujours les plus grands volumes unitaires, mais la marchandisation pèse sur les marges, incitant les fournisseurs à regrouper des abonnements analytiques avec des packages d'équipements.

Les entreprises privilégient les suites SaaS unifiées qui regroupent la journalisation des incidents, les listes de contrôle d'audit et les flux de travail d'actions correctives dans un seul panneau, remplaçant les feuilles de calcul et les outils ponctuels cloisonnés. L'innovation matérielle se poursuit dans la détection de gaz et la protection des machines, mais l'élan des dépenses est clairement du côté des logiciels, en particulier parmi les PME prêtes pour le cloud. La taille du marché de la sécurité au travail attachée aux services tels que la formation basée sur la réalité virtuelle et les audits par des tiers se développe régulièrement à mesure que des mandats comme la loi new-yorkaise de 2026 sur la prévention de la violence au travail exigent une instruction récurrente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les jumeaux numériques mènent la vague d'innovation

Les applications de jumeaux numériques et de simulation sont prévues pour un TCAC de 12,33 %, dépassant légèrement les wearables connectés qui détenaient déjà 34,72 % des revenus de 2025. Les opérateurs de construction, de pétrole et gaz et du nucléaire exploitent des répliques virtuelles pour répéter des tâches à haut risque, réduisant les collisions de grues et les erreurs de maintenance avant le début des travaux. Les capteurs de vision par IA et IoT restent fondamentaux, alimentant les modèles de jumeaux avec des données en direct pour affiner la précision prédictive.

Les cobots, désormais certifiés selon les révisions de la norme ISO 10218, pénètrent les lignes d'assemblage électroniques et automobiles pour atténuer le stress ergonomique, tandis que les modules de formation en réalité virtuelle et réalité augmentée offrent une acquisition de compétences quatre fois plus rapide que les salles de classe. Les outils émergents — exosquelettes, drones, accréditations blockchain — sont en phase pilote mais soulignent comment le marché de la sécurité au travail évolue des EPI statiques vers des écosystèmes intelligents et connectés.

Par taille d'organisation : les PME accélèrent l'adoption du cloud

Les grandes entreprises contrôlaient 61,53 % des dépenses en 2025, mais les PME afficheront le TCAC le plus rapide à 11,97 % à mesure que les modèles par abonnement éliminent les dépenses d'investissement. Les éditeurs de logiciels livrent désormais des wearables groupés avec des données cellulaires sur des plans mensuels, permettant aux entrepreneurs de taille intermédiaire de faire évoluer les appareils en fonction des effectifs.

Les réglementations en Inde et aux Émirats arabes unis imposent des obligations de sécurité identiques aux usines du marché intermédiaire, réduisant l'écart de parité avec les multinationales. Les assureurs renforcent l'adoption en liant les primes aux tableaux de bord numérisés des blessures, convertissant les dépenses de sécurité en retour sur investissement mesurable. La taille du marché de la sécurité au travail pour les jumeaux numériques personnalisés penche encore vers les entreprises du Fortune 500, mais l'accessibilité pour les PME s'améliore grâce aux configurateurs à faible code et aux bibliothèques de modèles.

Par secteur d'utilisation finale : la santé émerge comme leader de croissance

La fabrication a généré 23,72 % des revenus de 2025, en exploitant la vision par IA pour la conformité au verrouillage-étiquetage et les cabines de peinture robotisées pour atténuer l'exposition aux produits chimiques. La santé, cependant, progresse rapidement à un TCAC de 12,12 %, portée par les règles étatiques et fédérales de prévention de la violence qui exigent la journalisation des incidents et la formation à la désescalade. La construction reste le deuxième plus grand dépensier en équipements de protection contre les chutes, balises de proximité et jumeaux intégrés à la maquette numérique du bâtiment qui signalent les dangers avant la mobilisation des équipes.

Les entreprises pétrolières et gazières équipent leurs équipes offshore de détecteurs de gaz en temps réel et d'analyses prédictives de la fatigue, limitant le coût des événements catastrophiques. Les opérateurs miniers, sous le mandat IoT chinois de 2027, équipent les camions de transport de radars d'évitement des collisions et de réseaux souterrains. Le commerce de détail et l'hôtellerie sont en retard en termes d'intensité des dépenses, mais déploient des applications mobiles de base pour le signalement des glissades, trébuchements et chutes.

Analyse géographique

L'Amérique du Nord commandait 36,0 % de la part du marché de la sécurité au travail en 2024, soutenue par une surveillance stricte de l'OSHA, des cadres d'assurance matures et de solides dépenses d'investissement en automatisation. La règle sur les EPI adaptés à la morphologie de janvier 2025 intensifie les charges de conformité, maintenant la demande élevée pour les plateformes de documentation et les tableaux de bord prêts pour l'audit.[3]Administration de la sécurité et de la santé au travail, "Équipements de protection individuelle dans la construction," osha.gov L'intégration des critères ESG dans la finance d'entreprise renforce l'investissement, car les prêteurs récompensent les entreprises ayant de faibles fréquences d'incidents enregistrables par des coûts d'emprunt réduits.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,5 %, portée par une industrialisation rapide et des directives gouvernementales qui alignent les marchés émergents sur les normes mondiales. La norme de classification chimique d'août 2025 en Chine et les mises à jour des risques liés aux machines à Singapour illustrent la poussée de la région vers l'harmonisation. Les entreprises locales, non contraintes par des systèmes hérités, passent directement à la surveillance basée sur l'IA, tandis que les incitations politiques encouragent le déploiement de plateformes de travailleurs connectés dans les nouvelles usines.

L'Europe maintient une expansion régulière soutenue par les clauses de cybersécurité du règlement européen sur les machines et les nouvelles limites d'exposition au plomb et aux diisocyanates qui protègent 4,2 millions de travailleurs. Les règles de gouvernance de la loi européenne sur l'IA favorisent les fournisseurs dotés d'architectures de conformité robustes, créant une prime pour les plateformes intégrées avec une transparence algorithmique auditable.

Paysage concurrentiel

Honeywell, 3M, MSA Safety, DuPont et Ansell contrôlaient environ 35 à 40 % de la part du marché de la sécurité au travail en 2025, reflétant un noyau modérément consolidé mais des niveaux de logiciels et de services fragmentés. Les restructurations de portefeuille dominent la stratégie : 3M et Bain Capital ont intégré Madison Fire and Rescue dans Scott Safety pour 1,95 milliard USD, se recentrant sur les équipements respiratoires et de protection contre l'incendie à haute marge. Platinum Equity a racheté les lignes d'EPI de base de Honeywell pour 1,3 milliard USD, permettant à Honeywell de doubler sa mise sur les appareils connectés et l'analyse.

MSA Safety a augmenté ses revenus du quatrième trimestre 2025 de 3 % à 417 millions USD grâce à la solidité des Amériques et de la région EMEA, compensant une performance plate en Asie. Le déclin organique de 6 % d'Ansell à 1,55 milliard USD l'a conduit à lancer des projets de réduction des coûts sous la direction du nouveau PDG Neil Salmon. Les poches de croissance tournent autour de l'analyse prédictive et des wearables connectés au cloud, où Guardhat et Blackline Safety ont affiché des gains à deux chiffres en intégrant la détection de gaz, les alertes pour les travailleurs isolés et le scoring de fatigue par IA dans des tableaux de bord uniques.

La maîtrise réglementaire et la certification par des tiers émergent comme des facteurs de différenciation. Les fournisseurs qui préchargent des modèles spécifiques aux juridictions, des formations multilingues et des outils de soumission automatisés remportent les appels d'offres en Asie-Pacifique et en Europe, alourdis par des normes fragmentées. La conformité ISO 45001 fonctionne désormais comme un passeport de marché, filtrant les petits fournisseurs qui manquent de budgets d'audit. Les acteurs historiques du matériel intègrent des capteurs, du calcul en périphérie et des modèles d'abonnement dans les EPI traditionnels, brouillant les frontières historiques entre équipements et logiciels.

Leaders du secteur de la sécurité au travail

Honeywell International Inc.

Siemens AG

ABB Ltd.

3M Company

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : 3M et Bain Capital ont formé une coentreprise, ont acquis Madison Fire and Rescue pour 1,95 milliard USD, l'ont fusionné avec Scott Safety et se sont recentrés sur les équipements respiratoires et de protection contre l'incendie.

- Mars 2026 : Honeywell a introduit un assistant de salle de contrôle basé sur l'IA qui a réduit les fausses alarmes de 40 % dans des déploiements pilotes dans le secteur pétrolier et gazier.

- Mars 2026 : EON Reality a lancé Genesis 3.0, une plateforme de jumeau numérique cloud pour simuler les rejets chimiques et les défaillances structurelles.

- Décembre 2025 : New York a adopté une loi de prévention de la violence au travail pour les employeurs du secteur de la santé et des services sociaux, effective en septembre 2026.

Portée du rapport mondial sur le marché de la sécurité au travail

Le rapport sur le marché de la sécurité au travail est segmenté par composant (systèmes de sécurité matériels, équipements de protection individuelle, plateformes logicielles de sécurité, services et formations en sécurité), technologie (IoT et wearables connectés, IA et analyse par vision par ordinateur, robotique et cobots, formation en réalité virtuelle/réalité augmentée, jumeaux numériques, autres technologies), taille d'organisation (grandes entreprises, PME), secteur d'utilisation finale (fabrication, construction, pétrole et gaz, exploitation minière, santé, transport et logistique, produits chimiques, alimentation et boissons, services publics, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de sécurité matériels |

| Équipements de protection individuelle (EPI) |

| Plateformes logicielles de sécurité |

| Services et formations en sécurité |

| IoT et wearables connectés |

| IA et analyse par vision par ordinateur |

| Robotique et cobots pour l'atténuation des risques |

| Formation en réalité virtuelle / réalité augmentée |

| Jumeaux numériques et simulation |

| Autres technologies |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Fabrication |

| Construction |

| Pétrole et gaz |

| Exploitation minière |

| Santé |

| Transport et logistique |

| Produits chimiques |

| Alimentation et boissons |

| Services publics |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Systèmes de sécurité matériels | ||

| Équipements de protection individuelle (EPI) | |||

| Plateformes logicielles de sécurité | |||

| Services et formations en sécurité | |||

| Par technologie | IoT et wearables connectés | ||

| IA et analyse par vision par ordinateur | |||

| Robotique et cobots pour l'atténuation des risques | |||

| Formation en réalité virtuelle / réalité augmentée | |||

| Jumeaux numériques et simulation | |||

| Autres technologies | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation finale | Fabrication | ||

| Construction | |||

| Pétrole et gaz | |||

| Exploitation minière | |||

| Santé | |||

| Transport et logistique | |||

| Produits chimiques | |||

| Alimentation et boissons | |||

| Services publics | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la sécurité au travail devrait-il croître entre 2026 et 2031 ?

Mordor Intelligence prévoit un TCAC de 11,58 % pour le marché de la sécurité au travail sur la période 2026-2031, portant la valeur de 23,87 milliards USD en 2026 à 41,28 milliards USD d'ici 2031.

Quelle catégorie de composants se développe le plus rapidement ?

Les plateformes logicielles de sécurité devraient croître à un TCAC de 12,28 %, dépassant les systèmes matériels jusqu'en 2031, selon Mordor Intelligence.

Quel secteur d'utilisation finale présente le plus fort potentiel de croissance ?

Le secteur de la santé devrait enregistrer un TCAC de 12,12 % jusqu'en 2031, porté par de nouveaux mandats de prévention de la violence, selon Mordor Intelligence.

Quelle région devrait enregistrer l'expansion la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 12,06 % jusqu'en 2031, la Chine, l'Inde et la Corée du Sud renforçant l'application des règles de sécurité, selon les recherches de Mordor Intelligence.

Qui sont les principaux acteurs dans le domaine de la sécurité au travail ?

Honeywell, 3M, MSA Safety, DuPont et Ansell détiennent collectivement environ 35 à 40 % de la part du marché mondial de la sécurité au travail, selon Mordor Intelligence.

Dernière mise à jour de la page le: