Taille et part du marché de la cosmétovigilance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.90 Milliards de dollars |

| Taille du Marché (2030) | 15.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

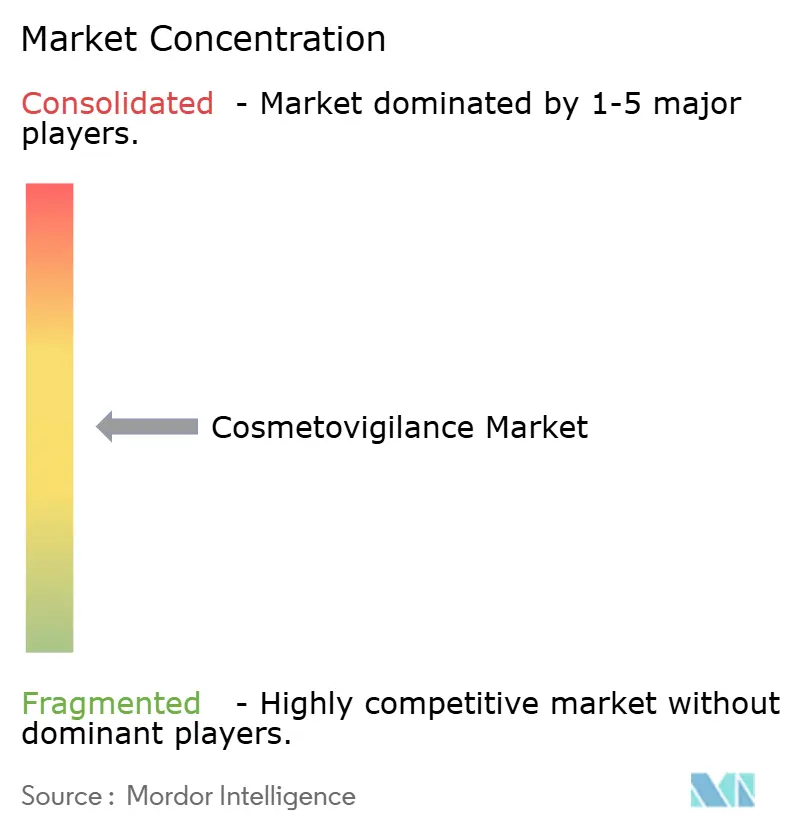

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cosmétovigilance par Mordor Intelligence

La taille du marché de la cosmétovigilance a atteint 11,9 milliards USD en 2025 et devrait augmenter pour atteindre 15,1 milliards USD d'ici 2030, représentant un CAGR de 4,90 % sur la période de prévision. Le renforcement du contrôle réglementaire à la suite de la loi américaine de modernisation de la réglementation des cosmétiques de 2022 (MoCRA), le resserrement parallèle au sein de l'Union européenne en vertu du règlement CE 1223/2009, et le nouveau mandat de dossier de sécurité de la Chine en mai 2025 ont incité les fabricants à adopter une surveillance de la sécurité en continu plutôt que des contrôles de conformité épisodiques. L'externalisation contractuelle, l'exploration des données des médias sociaux et la détection de signaux assistée par intelligence artificielle constituent désormais les piliers fondamentaux de la croissance, alors que les entreprises s'efforcent de respecter les délais de déclaration des événements indésirables de 15 jours tout en extrayant des informations à partir du contenu généré par les consommateurs. Les marques plus petites, qui considéraient autrefois la conformité comme facultative, adoptent des plateformes externalisées qui regroupent la traçabilité par chaîne de blocs, la collecte de données probantes du monde réel et la connectivité aux bases de données mondiales. Parallèlement, les assureurs en responsabilité civile intègrent des clauses plus strictes dans les couvertures de rappel de produits, ce qui incite à des investissements proactifs en analyse de la sécurité qui différencient de plus en plus les offres dans les négociations de vente au détail et de marque distributeur.

Points clés du rapport

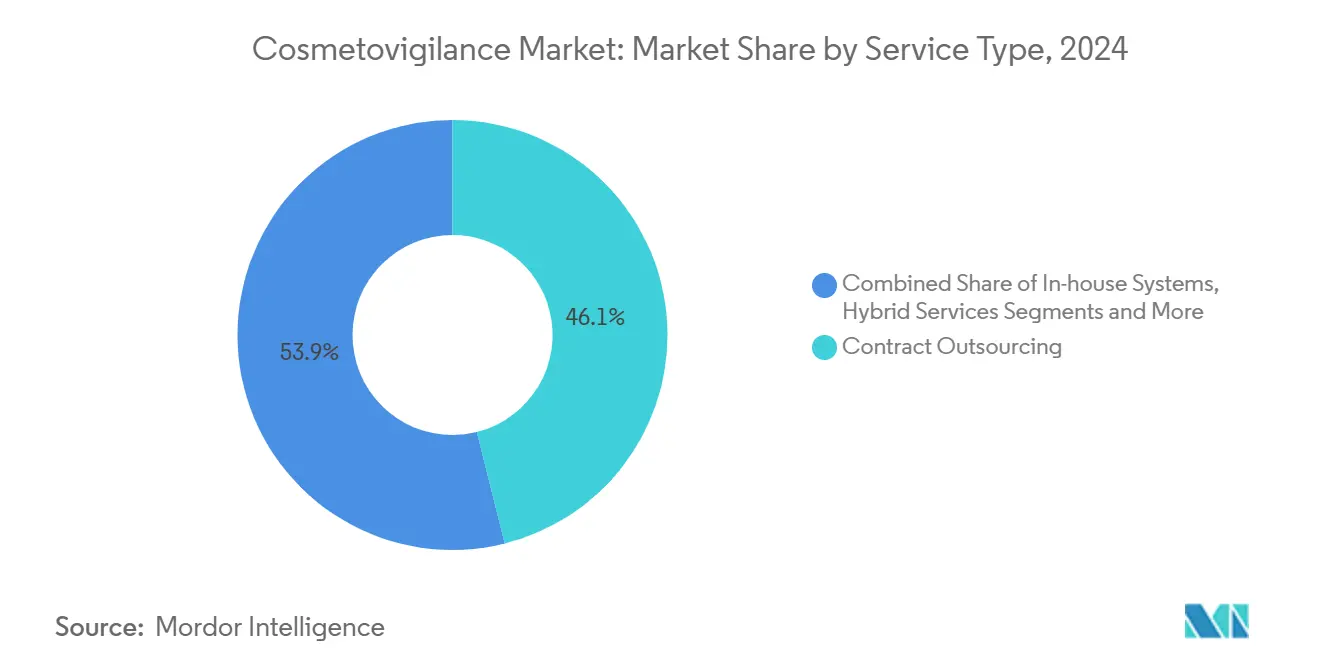

- Par type de service, l'externalisation contractuelle détenait 46,1 % de la part du marché de la cosmétovigilance en 2024, tandis que les modèles hybrides/cogérés devraient se développer à un CAGR de 4,2 % jusqu'en 2030.

- Par méthode de déclaration, les soumissions spontanées des consommateurs représentaient 52,3 % de la taille du marché de la cosmétovigilance en 2024 ; l'exploration des données des médias sociaux et des données du monde réel devrait croître à un CAGR de 5,4 % jusqu'en 2030.

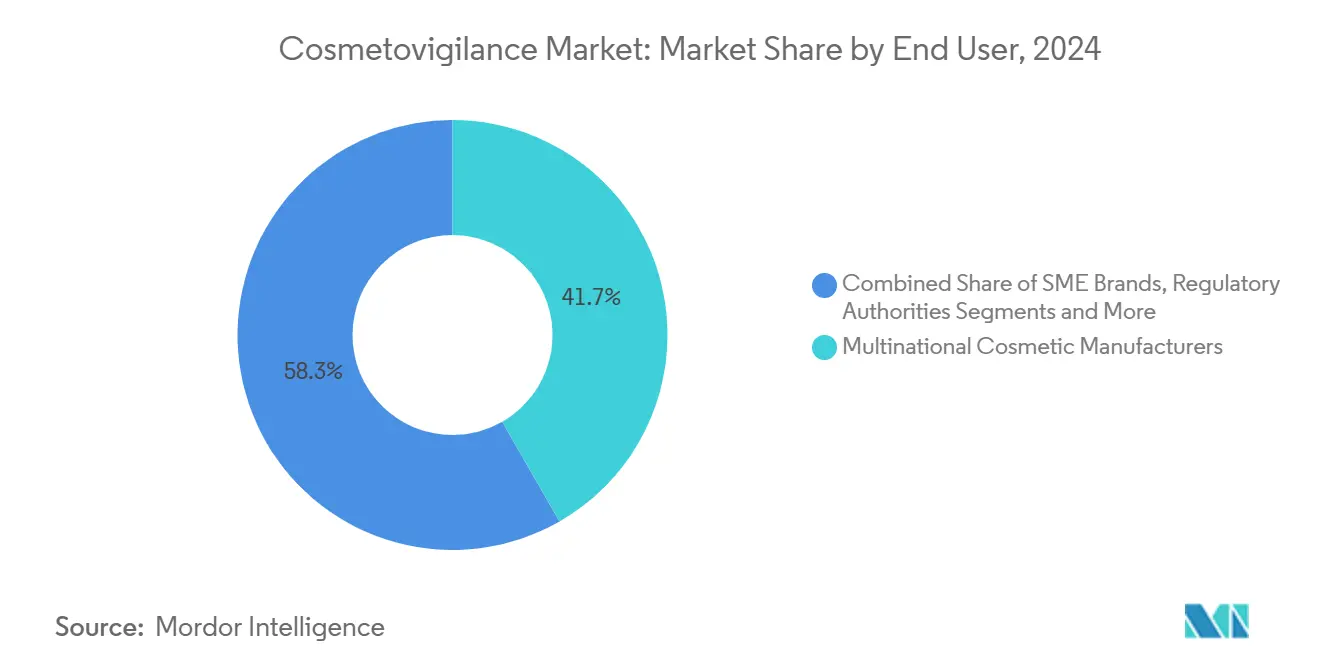

- Par utilisateur final, les fabricants multinationaux détenaient 41,7 % de la part des revenus en 2024, tandis que les petites et moyennes marques progressent à un CAGR de 5,1 % durant 2025-2030.

- Par application, la surveillance des soins de la peau représentait 38,9 % de la taille du marché de la cosmétovigilance en 2024, tandis que les cosmétiques au CBD et les nanocosmétiques devraient progresser à un CAGR de 4,6 % jusqu'en 2030.

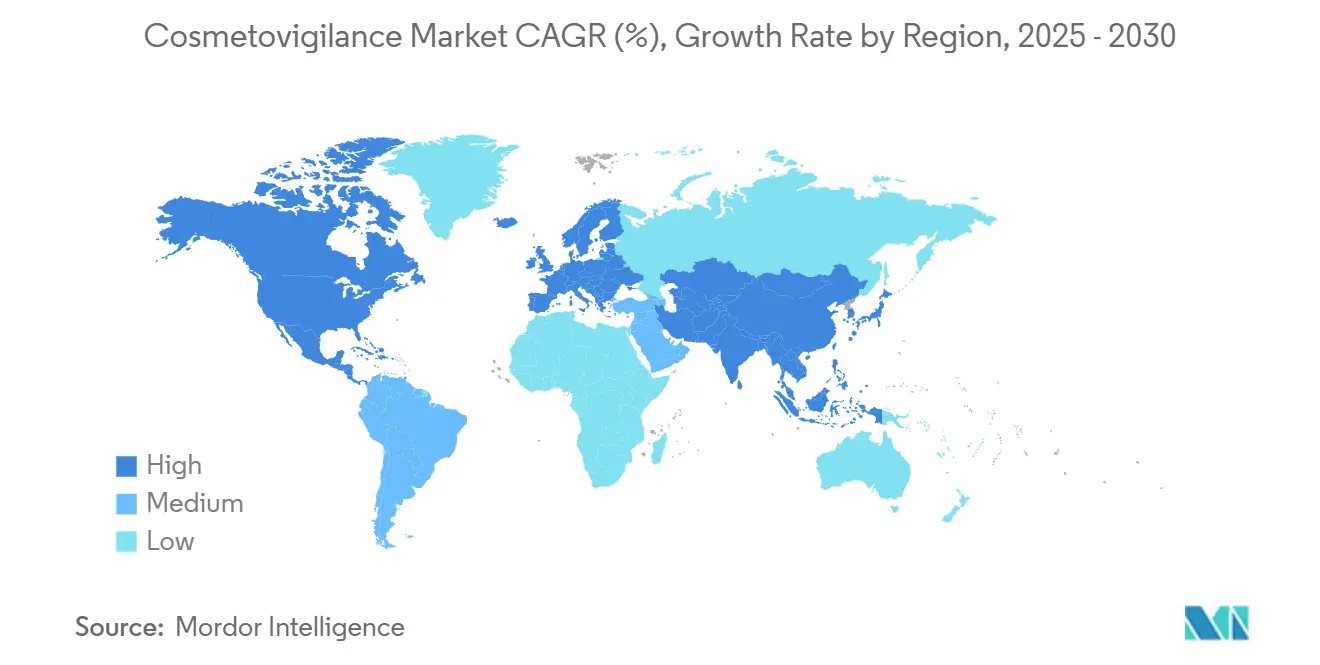

- Par géographie, l'Europe était en tête avec 33,7 % de la part du marché de la cosmétovigilance en 2024, tandis que l'Asie-Pacifique affichait la croissance la plus rapide, avec un CAGR de 5,6 % prévu jusqu'en 2030.

Tendances et perspectives mondiales du marché de la cosmétovigilance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surveillance stricte après commercialisation à l'échelle mondiale | +1.20% | Amérique du Nord, UE pionnières, répercussions mondiales | Moyen terme (2-4 ans) |

| Incidence croissante et déclaration des événements indésirables | +0.80% | Marchés développés à forte pénétration numérique | Court terme (≤ 2 ans) |

| Essor des lancements de produits propres/véganes/biologiques | +0.60% | Amérique du Nord, UE au cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Analyses d'alerte précoce assistées par intelligence artificielle | +0.40% | Régions prêtes pour le numérique | Moyen terme (2-4 ans) |

| Intégration de la chaîne de blocs contre la contrefaçon | +0.40% | Corridors à forte contrefaçon en LATAM et APAC | Long terme (≥ 4 ans) |

| Contrôles de responsabilité civile imposés par les assureurs | +0.30% | Amérique du Nord, UE progressivement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité des cosmétiques et mandats de surveillance après commercialisation

Les régulateurs mondiaux ont synchronisé des mises à jour majeures, laissant peu de place à une mise en conformité échelonnée. La loi MoCRA aux États-Unis oblige chaque établissement — national ou étranger — à s'enregistrer, à répertorier ses produits et à transmettre les événements indésirables graves dans un délai de 15 jours ouvrables.[1]Agence américaine des produits alimentaires et médicamenteux, "Loi de modernisation de la réglementation des cosmétiques : questions fréquemment posées," fda.gov L'Union européenne a simultanément renforcé les règles de divulgation des nanomatériaux, exigeant des dossiers de sécurité détaillés pour toutes les formulations à base de nano. Le règlement chinois de mai 2025 sur les dossiers d'évaluation de la sécurité étend une rigueur comparable au deuxième plus grand marché de la beauté au monde, éliminant les anciennes indulgences pour les « cosmétiques généraux ». Taïwan a adopté une liste d'ingrédients restreints de style européen en juillet 2024, soulignant la convergence des normes mondiales. Cet alignement oblige les marques à mettre en place des bases de données de sécurité unifiées et hébergées dans le nuage, capables de produire des extraits spécifiques à chaque pays tout en préservant une source unique de vérité pour les auditeurs et les autorités douanières.

Incidence croissante et déclaration des événements indésirables liés aux cosmétiques

Les plateformes numériques ont transformé les consommateurs en sentinelles de sécurité de première ligne. La base de données CAERS de la FDA enregistre une augmentation d'une année sur l'autre des déclarations d'événements indésirables liés aux cosmétiques après la publicité autour de la loi MoCRA, mais ne capte encore qu'une fraction des plaintes sur les médias sociaux. Des études révèlent que les signalements sur X (anciennement Twitter) font émerger des tendances plusieurs jours avant les soumissions formelles, ce qui incite les agences à tester des modèles de traitement du langage naturel qui trient les publications contenant des mots-clés dermatologiques. Les cliniques corroborent le déficit de reconnaissance ; un projet pilote aux Émirats arabes unis a enregistré une incidence de 1,58 % de réactions cutanées, identifiant les shampoings comme principal responsable, mais moins d'un tiers des incidents ont été signalés aux autorités nationales. Les marques explorent désormais les publications publiques pour détecter des signaux, mais le flot d'anecdotes introduit du bruit susceptible de masquer de véritables signaux de toxicité sans filtrage algorithmique.

Essor des lancements de produits propres/véganes/biologiques nécessitant une surveillance de la sécurité plus stricte

Les marques de beauté propre positionnent leurs formulations comme plus sûres en excluant les « toxines » perçues, mais les régulateurs exigent de plus en plus des preuves. La loi de l'État de Washington sur les cosmétiques sans substances toxiques, entrée en vigueur en janvier 2025, interdit le plomb et 13 autres substances, tandis que la Californie, le Colorado et le Minnesota interdisent l'ajout intentionnel de PFAS dans les produits de beauté. L'agence chimique européenne a constaté que 6,4 % des cosmétiques étudiés contenaient encore des substances dangereuses, mettant en évidence le déficit de conformité même sur les marchés matures.[2]Équipe éditoriale d'EcoMundo, "Conformité des cosmétiques : combler les lacunes réglementaires pour garantir la sécurité et la durabilité," EcoMundo, ecomundo.eu Étant donné que les extraits botaniques et les conservateurs d'origine biologique disposent de peu de données toxicologiques historiques, les marques doivent effectuer une surveillance après lancement pour détecter les tendances de sensibilisation. Le risque de contentieux augmente à mesure que des recours collectifs contestent les allégations « 100 % naturel », ce qui incite à une détection précoce des signaux pour prévenir les rappels.

Détection de signaux assistée par intelligence artificielle pour l'alerte précoce des événements indésirables

Les régulateurs encouragent désormais l'augmentation par intelligence artificielle plutôt que de lui résister. Les orientations provisoires de la FDA de janvier 2025 définissent la validation fondée sur le risque de l'apprentissage automatique tout au long du cycle de vie des produits, ouvrant la voie aux réseaux de neurones qui analysent les conversations sur les réseaux sociaux, les dossiers médicaux électroniques et les journaux non structurés des centres d'appels. Les grands modèles de langage atteignent des scores F1 de 0,978 pour détecter les lésions hépatiques d'origine médicamenteuse dans les documents d'étiquetage, illustrant le potentiel d'amélioration dans la surveillance des cosmétiques où les descriptions narratives prédominent. Des adopteurs précoces tels que Spore.Bio utilisent l'intelligence artificielle pour quantifier les charges microbiennes dans les produits finis, alertant les responsables qualité bien avant que les dénombrements sur boîte de Petri standard ne soient terminés. Les obstacles à l'adoption comprennent le coût des infrastructures et les garde-fous de gouvernance pour prévenir les signaux hallucinés, mais les projets pilotes montrent une réduction des délais d'évaluation des cas et une meilleure précision du triage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sous-déclaration et faible sensibilisation aux canaux de déclaration | –0.7% | Plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Coût élevé de mise en œuvre pour les PME | –0.5% | Mondial, aigu dans les régions en développement | Moyen terme (2-4 ans) |

| Absence d'harmonisation mondiale des codes d'événements indésirables et d'interopérabilité des bases de données | –0.4% | Fragmenté dans toutes les régions | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire autour des définitions des « cosméceutiques » | –0.3% | Divergences selon les juridictions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sous-déclaration et faible sensibilisation des consommateurs aux canaux de déclaration

Même là où des portails en ligne existent, de nombreuses réactions légères ne donnent jamais lieu à des déclarations formelles. La FDA accepte encore les soumissions par télécopie et par courrier, ce qui témoigne d'une maturité numérique inégale. Les professionnels de santé établissent rarement un lien entre les poussées de dermatite et l'utilisation de cosmétiques, laissant les indicateurs précoces non enregistrés dans les dossiers médicaux électroniques. Les pics de couverture médiatique peuvent fausser les perceptions en gonflant temporairement les volumes de plaintes pour des produits très médiatisés, ce qui complique l'analyse des tendances de référence. Les consommateurs des marchés émergents se heurtent à des barrières linguistiques et à un accès limité à Internet, ce qui réduit encore davantage les flux de données. Sans campagnes de santé publique soutenues, la sous-déclaration persistera, limitant la boucle de rétroaction qui sous-tend une intervention réglementaire rapide.

Coût élevé de mise en œuvre pour les PME

Les contrôles de conformité européens, les évaluations de sécurité et les audits périodiques absorbent plus de 20 % du coût total des produits pour les petits exportateurs, selon les estimations de l'USITC.[3]Commission américaine du commerce international, "Obstacles commerciaux affectant les exportations des PME américaines vers l'UE," usitc.gov La loi MoCRA offre une exemption étroite pour les petites entreprises plafonnée à 1 million USD de ventes annuelles. Pourtant, de nombreuses marques indépendantes dépassent désormais ce seuil grâce aux canaux en ligne, les poussant vers une conformité totale sans l'échelle nécessaire pour amortir les frais généraux. L'externalisation atténue la complexité mais entraîne des frais d'abonnement pour les tableaux de bord d'intelligence artificielle, les modules de traçabilité et le traitement multilingue des dossiers. Le financement par capital-risque aide à compenser les dépenses initiales, mais la rentabilité reste sensible aux changements d'interprétation des règles selon les marchés. En conséquence, certaines PME limitent leur expansion géographique, freinant la croissance globale jusqu'à ce que les courbes de coûts diminuent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'externalisation domine l'expertise en matière de sécurité

L'externalisation contractuelle représentait 46,1 % des revenus du marché de la cosmétovigilance en 2024. Les multinationales géraient historiquement des équipes de sécurité internes, mais les exigences croissantes en science des données pour l'intelligence artificielle, la chaîne de blocs et le dépôt réglementaire transfrontalier encouragent des modèles mixtes. En 2025, SGS a approfondi sa portée en matière de tests cliniques en acquérant IEC, permettant un traitement combiné des laboratoires et des dossiers d'événements indésirables dans le cadre d'un seul contrat, un modèle que de nombreux acteurs de niveau intermédiaire imitent désormais.

Les entreprises optant pour des arrangements hybrides conservent la supervision du risque de marque tout en externalisant les sous-tâches techniques telles que la formation de modèles de langage naturel ou les mises à jour du rapport sur la sécurité des produits cosmétiques de l'UE. Cette flexibilité sous-tend une projection de CAGR de 4,2 %, positionnant les offres hybrides pour combler l'écart de prix entre l'externalisation totale et le développement de capacités propriétaires. À l'inverse, les équipes purement internes persistent principalement dans les cinq premiers groupes de beauté mondiaux qui intègrent déjà la pharmacovigilance, les affaires médicales et la cosmétovigilance sous une gouvernance partagée.

Par méthode de déclaration : la transformation numérique s'accélère

Les soumissions spontanées des consommateurs dominent encore, représentant 52,3 % de la part du marché de la cosmétovigilance en 2024. Cependant, l'exploration des médias sociaux et l'extraction de données probantes du monde réel se développent le plus rapidement, avec un CAGR de 5,4 % jusqu'en 2030. Les marques relient les outils d'écoute aux bases de données de sécurité de sorte qu'une publication TikTok mentionnant « éruption » associée à un nom de produit génère automatiquement un dossier de cas préliminaire. Le développement par la FDA de l'étiquetage électronique structuré des produits (eSPL) pour les déclarations MoCRA pousse davantage les entreprises vers des pipelines compatibles avec les interfaces de programmation d'applications.

La surveillance active — études épidémiologiques après commercialisation — reste obligatoire pour les formats à haut risque tels que les sprays aérosols et les pigments de tatouage. Les pharmacies et les cliniques de dermatologie fournissent des détails cliniques plus riches que les récits des consommateurs, équilibrant la précision des signaux. Pourtant, la longue traîne des irritations légères signalées en ligne influence de plus en plus les ajustements de formulation, les substitutions d'ingrédients et même les allégations marketing.

Par utilisateur final : la croissance des PME dépasse celle des multinationales

Les grandes entreprises soutiennent encore le marché de la cosmétovigilance, mais les PME enregistrent les gains les plus rapides. Le CAGR de 5,1 % du segment découle de la montée en puissance des marques indépendantes en vente directe aux consommateurs qui exploitent des portails de sécurité hébergés dans le nuage, auparavant accessibles uniquement aux conglomérats. Les prestataires d'externalisation proposent désormais des offres à plusieurs niveaux intégrant des agents conversationnels multilingues, la traçabilité des lots par chaîne de blocs et des fiches de données de sécurité de l'UE traduites automatiquement.

Les agences réglementaires constituent également un sous-ensemble d'utilisateurs modeste mais croissant. La NMPA chinoise publie des analyses récapitulatives périodiques qui orientent les interdictions d'ingrédients et les priorités de test, en s'approvisionnant directement à partir des soumissions des fabricants. Les cliniques de dermatologie et les hôpitaux, bien qu'essentiels pour les cas graves, sous-déclarent en raison d'une méconnaissance des chaînes de causalité cosmétique, un déficit que des programmes d'éducation collaborative visent à combler.

Par application : les segments émergents stimulent l'innovation

La surveillance des soins de la peau domine en raison du volume important de la catégorie et du contact direct avec la peau, représentant 38,9 % de la taille du marché de la cosmétovigilance en 2024. Les cosmétiques de couleur et les produits capillaires suivent, mais l'innovation la plus marquée se produit dans les formules à base de CBD et à nano-activation. Les zones grises réglementaires autour de la justification des allégations relatives au cannabidiol obligent au suivi après commercialisation des indices d'absorption dermique et de sensibilisation.

Les nanocosmétiques présentent un comportement physicochimique unique ; les règles de l'UE exigent des évaluations d'exposition distinctes pour chaque nano-ingrédient, déclenchant ainsi des protocoles de sécurité sur mesure. La chaîne de blocs associée à la spectroscopie permet désormais aux laboratoires de confirmer l'identité des nanoparticules de la chaîne d'approvisionnement jusqu'au rayon, à l'appui des soumissions de dossiers au portail de notification des produits cosmétiques de l'UE et au registre des ingrédients de la Chine. Ces flux de travail spécialisés sous-tendent la prévision de CAGR de 4,6 % pour la catégorie.

Analyse géographique

L'Europe était en tête du marché de la cosmétovigilance avec 33,7 % en 2024, portée par les exigences matures de surveillance après commercialisation définies dans le règlement CE 1223/2009. Les mises à jour continues — telles que les fichiers d'information sur les produits numériques obligatoires et le renforcement de l'étiquetage des nanomatériaux — soutiennent la demande de consultants en sécurité haut de gamme. Le Brexit a introduit des systèmes doubles ; les entreprises déposent désormais séparément les effets indésirables graves auprès du Bureau britannique pour la sécurité des produits et les normes, tout en maintenant leurs entrées dans le portail de notification des produits cosmétiques de l'UE, doublant ainsi la charge administrative. La prochaine directive européenne sur la responsabilité du fait des produits, applicable en décembre 2026, élargit les obligations de divulgation, contraignant à une identification plus précoce des dangers pour prévenir les contentieux.

L'Asie-Pacifique enregistre la plus forte expansion régionale avec un CAGR de 5,6 %. La règle chinoise sur les dossiers de mai 2025 égalise le niveau de contrôle entre les cosmétiques « spéciaux » et « généraux », exigeant une réévaluation périodique de la sécurité des ingrédients et des plans d'atténuation des risques. Le règlement 8/2024 de la BPOM indonésienne exige une surveillance des événements indésirables pour les essais cliniques de cosmétiques. Dans le même temps, SGS s'est associé à la BPOM pour partager des données de laboratoire au sein d'un nouveau réseau de laboratoires cosmétiques indonésiens, illustrant la synergie public-privé. Les initiatives d'alignement de l'ASEAN compriment davantage les délais de notification des ingrédients, stimulant l'adoption régionale de l'externalisation.

L'Amérique du Nord gagne en dynamisme grâce au passage de la loi MoCRA d'une déclaration volontaire à une déclaration obligatoire. La FDA publie désormais des orientations sur le formulaire 3911 pour la déclaration électronique des événements graves et audite les enregistrements des établissements, poussant les marques vers des plateformes de conformité centralisées. Les règles au niveau des États créent une complexité additive : la Proposition 65 de la Californie a produit près de 5 000 avis de violation en 2024, notamment pour le dioxyde de titane et la diéthanolamine, signalant une application agressive. La loi de l'État de Washington sur les substances toxiques et l'alignement canadien sur la divulgation des allergènes de style européen maintiennent une demande soutenue pour les conseils et analyses transfrontaliers.

Paysage concurrentiel

Le marché de la cosmétovigilance reste modérément fragmenté. SGS, Intertek et Eurofins disposent d'empreintes de laboratoires mondiales et tirent parti des fusions et acquisitions, telles que l'acquisition d'IEC par SGS, pour sécuriser des pipelines intégrés de tests cliniques et in vitro. L'acquisition en 2025 de Personal Care Regulatory Group par Registrar Corp a créé une plateforme de conformité pour les consommateurs de 900 millions USD couvrant l'Amérique du Nord et l'Europe, mettant en évidence la consolidation dans les niches de conseil.

Les spécialistes se différencient par la technologie. IQVIA utilise des grands modèles de langage pour identifier les signaux de sécurité dans divers flux de données multimodaux. Dans le même temps, l'acquisition de Halloran par ProductLife Group apporte une expertise approfondie en affaires réglementaires américaines à sa base européenne, y compris des start-ups comme Spore.Bio qui traitent la contamination microbiologique avec des capteurs optiques guidés par intelligence artificielle réduisant le temps de détection de plusieurs jours à quelques minutes. Les preuves d'origine par chaîne de blocs, proposées par plusieurs entreprises de niveau intermédiaire, aident à lutter contre l'infiltration de contrefaçons dans les corridors LATAM-APAC.

La pression sur les prix s'intensifie à mesure que les assureurs intègrent la rigueur de la surveillance dans les primes de responsabilité civile. Les prestataires de services qui fournissent des preuves de tableau de bord sur leur capacité d'alerte précoce négocient des conditions de couverture plus favorables, créant un cercle vertueux qui élève les fournisseurs technologiquement avancés. Pourtant, des espaces blancs persistent dans les marchés émergents où le support en langue locale et les normes de codage spécifiques à la région restent rares, une opportunité pour les acteurs agiles capables de localiser les meilleures pratiques mondiales.

Leaders du secteur de la cosmétovigilance

SGS SA

Intertek Group plc

Eurofins Scientific SE

Bureau Veritas SA

IQVIA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Registrar Corp a acquis Personal Care Regulatory Group, créant une plateforme de conformité transatlantique.

- Novembre 2024 : ProductLife Group a racheté Halloran Consulting, s'étendant ainsi en Amérique du Nord.

- Février 2024 : Spore.Bio a introduit la détection de charge bactérienne assistée par intelligence artificielle pour les cosmétiques et autres produits.

Portée du rapport mondial sur le marché de la cosmétovigilance

| Systèmes internes de cosmétovigilance |

| Externalisation contractuelle |

| Services hybrides / cogérés |

| Déclaration spontanée des consommateurs |

| Surveillance active (études après commercialisation) |

| Plateformes de déclaration numériques et via application |

| Exploration des médias sociaux et des données du monde réel |

| Autres canaux structurés (pharmacies, cliniques) |

| Fabricants multinationaux de cosmétiques |

| Petites et moyennes marques de cosmétiques |

| Autorités réglementaires et agences de santé publique |

| Organismes tiers de test et de certification |

| Prestataires de soins de santé et cliniques de dermatologie |

| Soins de la peau |

| Soins capillaires |

| Cosmétiques de couleur |

| Parfums et déodorants |

| Catégories émergentes (CBD, nanocosmétiques) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Systèmes internes de cosmétovigilance | |

| Externalisation contractuelle | ||

| Services hybrides / cogérés | ||

| Par méthode de déclaration | Déclaration spontanée des consommateurs | |

| Surveillance active (études après commercialisation) | ||

| Plateformes de déclaration numériques et via application | ||

| Exploration des médias sociaux et des données du monde réel | ||

| Autres canaux structurés (pharmacies, cliniques) | ||

| Par utilisateur final | Fabricants multinationaux de cosmétiques | |

| Petites et moyennes marques de cosmétiques | ||

| Autorités réglementaires et agences de santé publique | ||

| Organismes tiers de test et de certification | ||

| Prestataires de soins de santé et cliniques de dermatologie | ||

| Par application | Soins de la peau | |

| Soins capillaires | ||

| Cosmétiques de couleur | ||

| Parfums et déodorants | ||

| Catégories émergentes (CBD, nanocosmétiques) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la cosmétovigilance en 2025 ?

La taille du marché de la cosmétovigilance s'élevait à 11,9 milliards USD en 2025 et est en bonne voie pour atteindre 15,1 milliards USD d'ici 2030.

Quel modèle de service est le plus populaire pour la surveillance de la sécurité ?

L'externalisation contractuelle est en tête avec 46,1 % de la part du marché de la cosmétovigilance en 2024, reflétant la préférence des marques pour l'expertise externe et les structures de coûts flexibles.

Pourquoi l'Asie-Pacifique croît-elle plus vite que l'Europe ?

L'Asie-Pacifique affiche un CAGR de 5,6 % parce que la règle chinoise sur les dossiers de sécurité de mai 2025 et l'alignement plus large de l'ASEAN élèvent rapidement les exigences de conformité, stimulant la demande d'externalisation.

Comment la loi MoCRA modifie-t-elle la conformité aux États-Unis ?

La loi MoCRA impose l'enregistrement des établissements, la liste des produits et la déclaration des événements indésirables graves dans un délai de 15 jours pour tous les cosmétiques vendus aux États-Unis, passant d'un cadre volontaire à un cadre obligatoire.

Quelles technologies transforment la surveillance de la sécurité ?

Le traitement du langage naturel assisté par intelligence artificielle pour l'exploration des médias sociaux, la traçabilité par chaîne de blocs pour lutter contre les contrefaçons, et les capteurs microbiologiques rapides sont les principales innovations transformant les flux de travail de la cosmétovigilance.

Quelles catégories de produits nécessitent la surveillance la plus intensive ?

Les soins de la peau dominent le volume de surveillance, mais les formulations à base de CBD et à nano-activation font l'objet du contrôle le plus étroit en raison du manque de données historiques sur la sécurité et de l'évolution des orientations réglementaires.

Dernière mise à jour de la page le: