Taille et part du marché de la sécurité des machines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 9.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des machines par Mordor Intelligence

La taille du marché de la sécurité des machines était évaluée à 5,58 milliards USD en 2025 et devrait croître de 6,13 milliards USD en 2026 pour atteindre 9,79 milliards USD d'ici 2031, à un CAGR de 9,83 % durant la période de prévision (2026-2031). Le renforcement des pressions réglementaires, l'automatisation industrielle rapide et la convergence croissante de la sécurité fonctionnelle avec la cybersécurité sont les forces motrices fondamentales de cette croissance. Le futur règlement européen sur les machines 2023/1230 contraint les fabricants du monde entier à intégrer des fonctions de niveau de performance e et à renforcer les systèmes de sécurité contre les menaces numériques ec.europa.eu. Les bases électroniques et automobiles en expansion de l'Asie-Pacifique accélèrent la demande de protection adaptative, tandis que les transformateurs alimentaires et de boissons nord-américains poursuivent des modernisations numériques combinant les flux de données de l'Industrie 4.0 avec la conformité en matière de sécurité automate.org. Les fournisseurs capables de proposer des automates de sécurité intégrés, des analyses de maintenance prédictive et des architectures certifiées cybersécurisées gagnent des parts de marché à mesure que les utilisateurs finaux passent des relais câblés à la logique de sécurité définie par logiciel.

Points clés du rapport

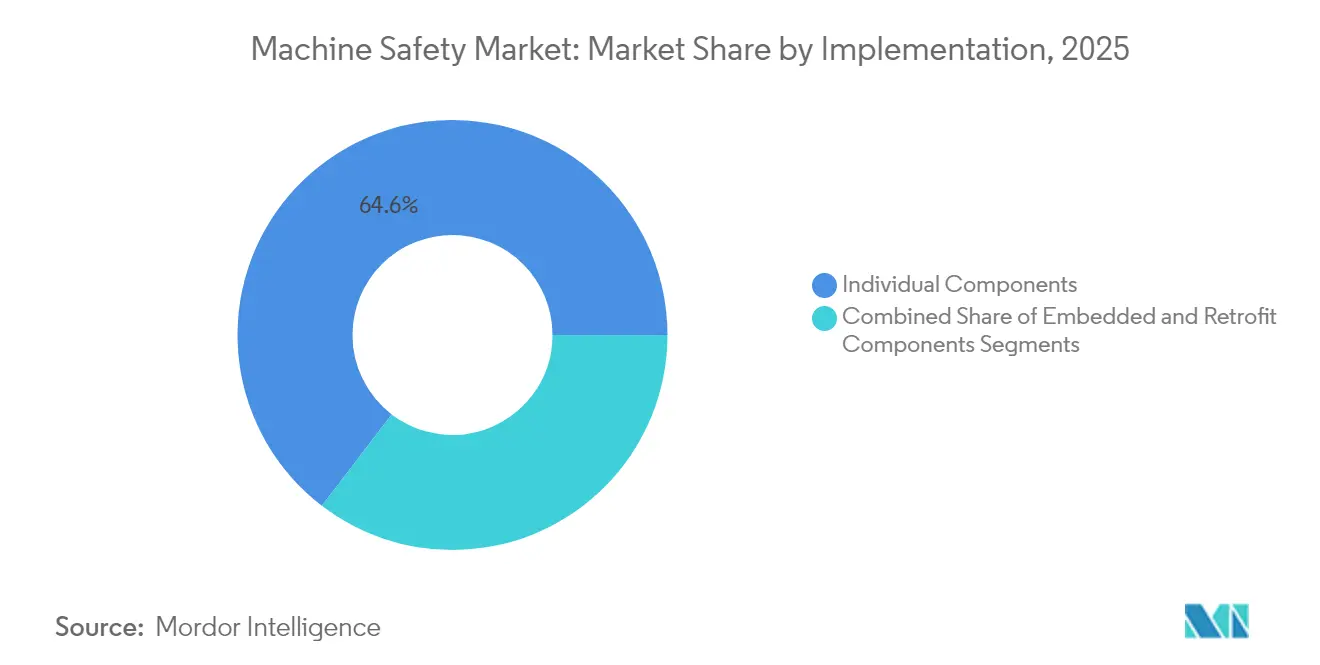

- Par mise en œuvre, les composants individuels ont dominé avec 64,60 % de part du marché de la sécurité des machines en 2025, tandis que les composants intégrés devraient se développer à un CAGR de 11,55 % jusqu'en 2031.

- Par composant, les capteurs de sécurité à détection de présence détenaient 29,50 % de la taille du marché de la sécurité des machines en 2025 ; les automates de sécurité devraient connaître la croissance la plus rapide à un CAGR de 12,3 % jusqu'en 2031.

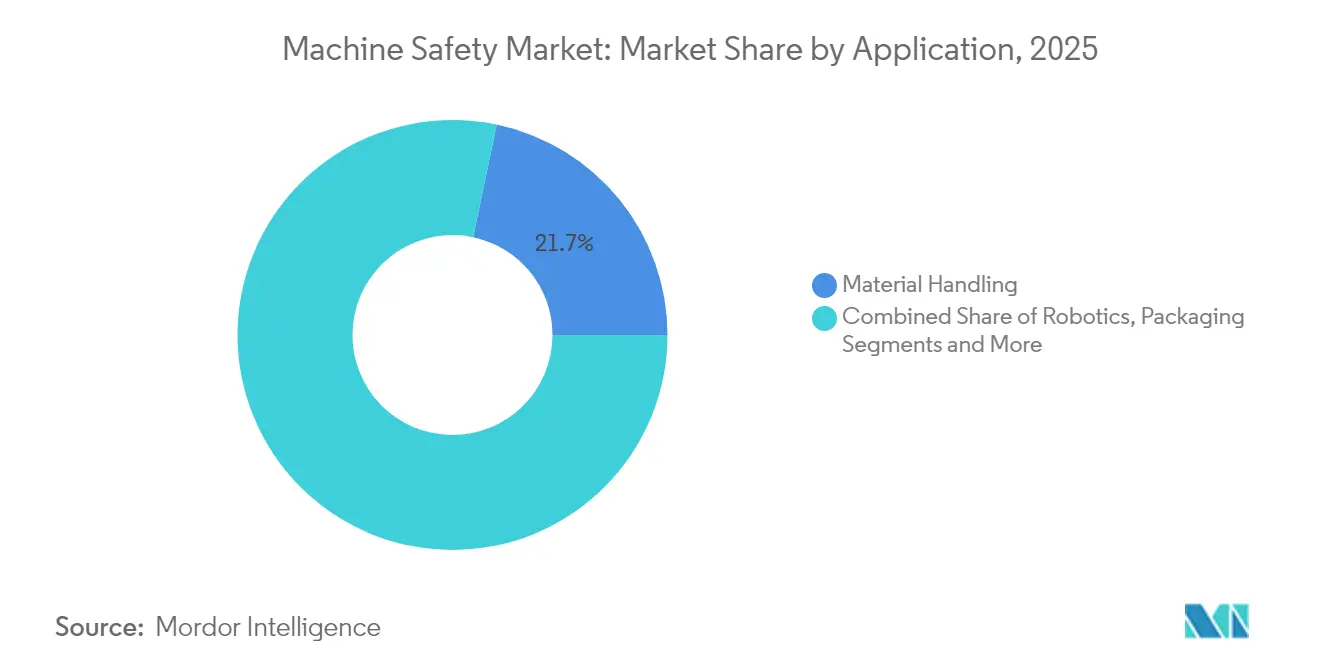

- Par application, la manutention représentait 21,70 % du chiffre d'affaires 2025, tandis que la robotique et les robots collaboratifs progressent à un CAGR de 13,75 % durant 2026-2031.

- Par secteur d'utilisation finale, l'automobile conservait 23,60 % de part du marché de la sécurité des machines en 2025 ; les produits pharmaceutiques et la santé affichent la croissance la plus élevée à un CAGR de 12,7 % jusqu'en 2031.

- Par région, l'Europe dominait avec une part de 30,70 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 11,35 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité des machines

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption accélérée des robots collaboratifs dans les lignes d'assemblage électronique en Asie de l'Est | 2.2% | Asie de l'Est, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Règlement européen sur les machines 2023/1230 imposant des fonctions de sécurité de niveau de performance e dans les nouveaux équipements à partir de 2027 | 2.5% | Europe, avec un impact mondial sur les exportateurs vers l'UE | Long terme (≥ 4 ans) |

| Programmes rapides de modernisation numérique des sites existants dans les usines nord-américaines d'alimentation et de boissons intégrant des capteurs Safety I/O-Link | 1.8% | Amérique du Nord, avec une adoption se répandant en Europe | Moyen terme (2 à 4 ans) |

| Essor des mégaprojets GNL au Moyen-Orient stimulant la demande de systèmes d'arrêt d'urgence certifiés SIL-3 | 1.5% | Moyen-Orient, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des pénalités de primes d'assurance pour les blessures en usine dépassant les seuils OSHA TRIR poussant les PME américaines vers des solutions de sécurité de catégorie 4 | 1.2% | Amérique du Nord, en particulier les États-Unis | Court terme (≤ 2 ans) |

| Passage des relais câblés aux automates de sécurité configurables par logiciel permettant des lignes d'emballage flexibles en Europe | 1.0% | Europe, avec une adoption se répandant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des robots collaboratifs dans les lignes d'assemblage électronique en Asie de l'Est

Les fabricants d'électronique en Chine, en Corée du Sud et à Taïwan remplacent les robots industriels isolés par des unités collaboratives qui partagent les espaces de travail avec les opérateurs. Les rideaux lumineux à détection de présence dynamique et les zones de protection par vision 3D arrêtent désormais les cobots uniquement lorsqu'une personne est en danger, augmentant la productivité globale des lignes de 18 % tout en réduisant les incidents enregistrables de 27 %. La logique de sécurité alimentée par l'IA intégrée dans le contrôleur du robot permet une surveillance de la vitesse et de la séparation plutôt que des arrêts complets, ce qui raccourcit encore les temps de cycle. Les fournisseurs de composants proposant des scanners de sécurité certifiés, des variateurs à couple sûr désactivé et des automates configurables par logiciel connaissent donc une croissance des commandes disproportionnée de la part des fabricants électroniques sous contrat. La vague de déploiement de cobots devrait atteindre son apogée au cours des trois prochaines années, alors que les assembleurs électroniques s'efforcent de compenser les pénuries de main-d'œuvre régionales et de maintenir leur compétitivité à l'exportation.[1]Association pour l'avancement de l'automatisation, "Statistiques d'adoption des robots collaboratifs 2025," automate.org

Règlement européen sur les machines 2023/1230 imposant des fonctions de sécurité de niveau de performance e dans les nouveaux équipements à partir de 2027

Le règlement, entrant en vigueur le 20 janvier 2027, introduit des exigences de niveau de performance e juridiquement contraignantes pour les fonctions critiques et intègre des clauses explicites de cybersécurité qui classifient les dysfonctionnements provoqués par des attaques informatiques comme un risque pour la sécurité. Les constructeurs de machines fournissant l'UE doivent donc valider que les parties de commande liées à la sécurité résistent à la fois aux défaillances matérielles aléatoires et aux attaques intentionnelles. Ce double besoin de conformité stimule la demande de contrôleurs intégrés sécurité-cybersécurité et de mécanismes certifiés de mise à jour à distance sécurisée. Étant donné que la règle s'applique directement sans transposition nationale, les fournisseurs peuvent déployer une architecture unique dans les 27 États membres, rationalisant les pipelines de développement de produits. Les dépenses préparatoires en évaluations des risques, en gestion des correctifs logiciels et en simulation de jumeaux numériques sont déjà visibles parmi les équipementiers allemands et italiens cherchant à éviter des reconceptions de dernière minute.

Programmes rapides de modernisation numérique des sites existants dans les usines nord-américaines d'alimentation et de boissons intégrant des capteurs Safety I/O-Link

Les transformateurs de viande, de produits laitiers et de boissons combinent les mises à niveau de sécurité avec la télémétrie de l'Industrie 4.0 en remplaçant le câblage traditionnel par des rideaux lumineux compatibles I/O-Link, des interrupteurs de verrouillage et des tapis de pression. Le protocole bidirectionnel permet aux équipes de maintenance d'extraire l'état de santé diagnostique, réduisant les temps d'arrêt imprévus et réduisant les fenêtres de changement de série de 35 %. Les kits de modernisation préservent les convoyeurs et les remplisseuses plus anciens tout en les élevant à la catégorie 3 ou 4, aidant les opérateurs à éviter les pénalités OSHA liées à des taux d'incidents plus élevés. Le modèle de programme favorise un investissement évolutif : les lignes peuvent être modernisées cellule par cellule lors d'arrêts planifiés, minimisant le choc sur le capital tout en créant une base numérique pour une maintenance prédictive ultérieure pilotée par l'IA.

Essor des mégaprojets GNL au Moyen-Orient stimulant la demande de systèmes d'arrêt d'urgence certifiés SIL-3

Les trains de liquéfaction qataris et émiratis d'une valeur de plus de 150 milliards USD spécifient des contrôleurs ESD à redondance triple modulaire, des transmetteurs de pression à sécurité intrinsèque et des boucles feu et gaz SIL-3. Les contractants privilégient les plateformes intégrées qui unifient les fonctions de contrôle de processus et de sécurité instrumentée, simplifiant les tests de preuve et la gestion des pièces de rechange. Les conceptions de sécurité standardisées ont réduit les déclenchements intempestifs de 42 %, qui coûtaient auparavant aux opérateurs des millions de dollars par heure en pertes de revenus d'exportation de GNL. Compte tenu des calendriers de projets pluriannuels, les fournisseurs de vannes certifiées, de solveurs logiques et d'appareils de terrain ont une visibilité sur une demande stable jusqu'en 2030.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité élevée d'intégration des réseaux de sécurité avec l'architecture de contrôle existante sur les sites en exploitation | -1.5% | Mondial, avec un impact plus élevé sur les marchés industriels matures | Moyen terme (2 à 4 ans) |

| Gel des budgets d'investissement chez les fournisseurs automobiles de rang 2 face à la volatilité de la demande en véhicules électriques | -1.2% | Amérique du Nord, Europe et Asie de l'Est | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour programmer des logiciels de sécurité fonctionnelle conformément aux normes IEC 61508/62061 dans les marchés émergents | -1.0% | Asie-Pacifique (hors Japon et Corée du Sud), Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Perception de sur-ingénierie et incertitude sur le retour sur investissement des systèmes de sécurité de catégorie 4 parmi les PME d'Asie du Sud-Est | -0.8% | Asie du Sud-Est, avec des retombées sur d'autres marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration des réseaux de sécurité avec l'architecture de contrôle existante sur les sites en exploitation

De nombreux systèmes de contrôle distribué des années 1980 utilisent des bus propriétaires dépourvus de bande passante déterministe pour le trafic de sécurité. Les intégrateurs ont donc recours à des passerelles de protocole et à des contrôleurs fantômes, ce qui gonfle les coûts de projet jusqu'à 65 % et prolonge les fenêtres de mise en service. Les usines à processus continu résistent à ces temps d'arrêt, optant pour des correctifs de conformité minimale qui ralentissent l'adoption de la sécurité en réseau. Bien que les fournisseurs lancent des ponts de migration « plug-in » et des outils de validation basés sur la simulation, l'inadéquation structurelle entre le matériel existant et les normes modernes de sécurité fonctionnelle persistera jusqu'à ce que des révisions à grande échelle des systèmes de contrôle se produisent.[2]Revue MDPI, "Défis liés à l'intégration des réseaux de sécurité avec les systèmes existants," mdpi.com

Gel des budgets d'investissement chez les fournisseurs automobiles de rang 2 face à la volatilité de la demande en véhicules électriques

La fluctuation des carnets de commandes de véhicules électriques a resserré la liquidité des petites entreprises d'emboutissage de métal et de moulage de plastique, entraînant un report de 35 % des mises à niveau de sécurité de catégorie 4 planifiées en 2024-2025. Bien que les équipementiers insistent sur le respect de la norme ISO 13849, les fournisseurs de rang 2 privilégient les changements d'outillage immédiats plutôt que les investissements en sécurité sans retour à court terme. Certaines subventions fédérales et étatiques couvrent l'adoption de robots mais excluent le matériel de sécurité auxiliaire, décourageant davantage les dépenses. À mesure que les prévisions de production de véhicules électriques se stabilisent, la demande refoulée pour la protection des robots collaboratifs et les variateurs à mouvement sécurisé pourrait rebondir, mais l'effet immédiat est un frein à la croissance mondiale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mise en œuvre : les composants intégrés gagnent en dynamisme

Les composants individuels ont continué à dominer en 2025 avec une part de marché de la sécurité des machines de 64,60 % en raison de leur compatibilité plug-and-play avec les équipements existants. Cependant, les composants intégrés devraient les dépasser à un CAGR de 11,55 % à mesure que les automates, les variateurs et les interfaces homme-machine sont livrés avec un micrologiciel de sécurité intégré, réduisant l'espace dans les armoires et le câblage. Les lignes de carrosserie automobile illustrent la tendance : un seul contrôleur héberge désormais à la fois les profils de mouvement standard et la logique de verrouillage de niveau de performance e, éliminant les processeurs en double. Dans l'assemblage électronique, les coprocesseurs de sécurité à base de microcontrôleurs gèrent des temps de réaction inférieurs à 10 ms, satisfaisant aux exigences de taille du marché de la sécurité des machines pour les équipements de prise et de pose à grande vitesse. Les fournisseurs qui certifient des puces de contrôle combinées à la fois sous IEC 61508 et ISO 26262 sont bien positionnés pour remporter des designs chez les équipementiers à mesure que la parité des coûts avec les relais discrets approche.

L'arène de la modernisation favorise encore les rideaux lumineux discrets et les verrouillages car les installateurs peuvent échanger le matériel lors d'arrêts de week-end sans revalider le code de base de l'automate. Pourtant, même ici, les modules d'entrées/sorties « tranche » avec des entrées de sécurité à double canal s'imposent, permettant aux armoires d'héberger le câblage standard et de sécurité sur un seul fond de panier. L'harmonisation réglementaire en Europe et dans les Amériques oriente également les investissements vers des solutions intégrées ; une fois qu'un processeur de sécurité est certifié, les modifications logicielles peuvent être téléchargées sur le terrain plutôt que de recâbler des relais physiques, offrant un retour sur investissement plus rapide, notamment dans les opérations d'emballage saisonnières.

Par composant : les automates de sécurité pilotent la protection intelligente

Les capteurs de sécurité à détection de présence représentaient 29,50 % du chiffre d'affaires en 2025, sous-tendant pratiquement chaque schéma de protection, des presses-plieuses aux palettiseurs. Les variantes optiques et radar intègrent désormais une logique de mise en sourdine qui différencie la charge utile du personnel, minimisant les arrêts intempestifs dans les systèmes de convoyeurs. Les automates de sécurité représentent le sous-segment à la croissance la plus rapide à un CAGR de 12,3 % car la fabrication flexible exige des zones programmables et une reconfiguration logique à grande vitesse. La transition des contacts câblés aux blocs fonctionnels paramétrés réduit les schémas électriques jusqu'à 60 % et permet des jumeaux numériques qui valident les modifications avant le déploiement.

Les automates de sécurité modernes intègrent également un micrologiciel de démarrage sécurisé et des communications chiffrées, satisfaisant à la double exigence de cybersécurité et de sécurité fonctionnelle posée par le règlement européen sur les machines. La taille du marché de la sécurité des machines pour les automates de sécurité est encore stimulée par la migration des équipementiers vers des panneaux de commande unifiés où un seul processeur exécute à la fois les tâches IEC 61131 standard et les diagnostics SIL-3. Les fournisseurs de composants regroupent des bibliothèques précertifiées pour le couple sûr désactivé, la vitesse limitée sécurisée et la position sécurisée, réduisant le temps de développement des applications pour les constructeurs de machines.

Par application : la révolution robotique redéfinit les paradigmes de sécurité

Les lignes de manutention détenaient une part de chiffre d'affaires de 21,70 % en 2025, reflétant la forte densité de convoyeurs, d'empileurs et de préparateurs humains dans les entrepôts et la logistique de production. Leur domination continue découle de normes telles que l'ANSI B11.19 qui privilégient les dispositifs de prévention d'accès par rapport aux arrêts d'urgence, stimulant les achats réguliers de clôtures de sécurité, de portes et de capteurs de mise en sourdine. La robotique et les robots collaboratifs devraient croître à un CAGR de 13,75 %, redéfinissant les architectures de sécurité en exigeant une surveillance en temps réel des zones d'interaction dynamique homme-machine. La norme ISO 10218-2025 oblige désormais à intégrer la sécurité fonctionnelle dans les contrôleurs de robots, accélérant les commandes de variateurs servo à double processeur capables de passer à une vitesse limitée sécurisée en moins de 10 ms.

Les lignes d'emballage et de palettisation se modernisent également avec des scanners à grille lumineuse qui redimensionnent automatiquement les champs protégés en fonction de la hauteur des boîtes, éliminant les réinitialisations manuelles entre les unités de gestion des stocks et améliorant le temps de fonctionnement. Dans la découpe, le formage et l'usinage, les modernisations de sécurité se concentrent sur les servo-presses où la commande de mouvement sécurisé en boucle fermée remplace les embrayages hydrauliques de surcharge, offrant à la fois des économies d'énergie et des temps de cycle plus rapides. À mesure que davantage de centres d'usinage intègrent la direction limitée sécurisée et la commande de frein sécurisée, la frontière entre la commande de mouvement et le marché de la sécurité des machines continue de s'estomper.

Par secteur d'utilisation finale : le secteur pharmaceutique accélère l'innovation en matière de sécurité

L'automobile est restée le plus grand consommateur unique avec 23,60 % de part en 2025, tirant parti de décennies d'expérience avec la protection des robots et les systèmes de consignation. Les lignes d'assemblage de batteries pour véhicules électriques introduisent désormais de nouveaux risques tels que le risque d'emballement thermique lors de l'assemblage, stimulant l'adoption de verrouillages de sécurité intégrant la température. Le segment pharmaceutique et santé, en revanche, devrait se développer à un CAGR de 12,7 % car le remplissage aseptique et la préparation de médicaments hautement actifs nécessitent des isolateurs à boîtes à gants équipés d'un contrôle d'accès CAT 4. Les automates de sécurité qui s'interfacent avec la CVC des salles blanches pour coordonner les modes de ventilation sécurisée deviennent la norme.

Les transformateurs alimentaires et de boissons associent la conception hygiénique à la sécurité en choisissant des rideaux lumineux en acier inoxydable classés IP69K pour le lavage, satisfaisant à la fois aux règles sanitaires de l'USDA et aux règles de sécurité fonctionnelle. Les fabricants d'électronique et de semi-conducteurs exigent des interrupteurs de sécurité à faible encombrement résistant aux exigences des salles blanches de classe 10, tandis que les opérateurs pétroliers et gaziers privilégient les dispositifs antidéflagrants certifiés SIL pour prévenir l'ignition dans les zones 1. Chaque secteur vertical impose donc des spécifications distinctes, mais tous nécessitent des pistes de documentation vérifiables que les plateformes de cycle de vie de la sécurité basées sur le cloud automatisent désormais.

Analyse géographique

La part de 30,70 % de l'Europe en 2025 souligne son rôle de précurseur réglementaire et de pionnier de l'automatisation. Les constructeurs automobiles, chimiques et de machines-outils allemands intègrent des dorsales de sécurité en réseau sur pratiquement chaque nouvelle ligne, et 68 % des installations diffusent déjà des données de diagnostic vers des tableaux de bord centraux. Les équipementiers italiens d'emballage exportent des remplisseuses conformes au niveau de performance e vers l'Amérique du Nord et du Sud, amplifiant les retombées technologiques de l'Europe. Le Royaume-Uni s'aligne sur les normes de l'UE pour protéger l'accès aux exportations, tandis que les usines aérospatiales françaises déploient une protection pour robots collaboratifs afin de co-localiser humains et robots dans les cellules d'assemblage de voilures.

L'Asie-Pacifique, dont le CAGR projeté est de 11,35 %, est l'arène de croissance pivot. Les assembleurs électroniques chinois s'empressent de satisfaire à la fois aux codes de sécurité GB nationaux et au marquage CE pour l'exportation, générant des commandes en volume de rideaux lumineux et de variateurs à mouvement sécurisé. Les fabricants de robots japonais intègrent des capteurs de couple à double canal dans les bras, permettant une conformité intégrée à la norme ISO 13849 et stimulant l'acceptation des humains et des robots dans des postes de travail partagés. L'Inde voit des équipementiers pharmaceutiques et automobiles multinationaux installer des systèmes de catégorie 3 et 4 sur de nouveaux sites en construction, renforçant la sensibilisation locale et déclenchant la localisation des fournisseurs. Les fabricants de puces sud-coréens achètent des collecteurs de vannes certifiés SIL pour les lignes de produits chimiques ultrapur, combinant la sécurité fonctionnelle avec une construction à faibles particules pour protéger à la fois le personnel et les plaquettes.

L'Amérique du Nord reste un leader technologique, mais la croissance est plus régulière. Les transformateurs américains modernisent la sécurité pour atténuer la responsabilité et les coûts d'assurance, avec 42 % des usines alimentaires planifiant des modernisations majeures en 2025. Le secteur minier canadien adopte des réseaux d'arrêt d'urgence SIL-3 sans fil pour les couloirs de camions de transport. L'adoption en Amérique latine est inégale : les clusters automobiles brésiliens s'alignent sur les mandats des clients européens et américains, tandis que les usines plus petites retardent les investissements. La région Moyen-Orient et Afrique se développe le plus rapidement dans les secteurs énergétiques à haut risque, en installant des systèmes intégrés feu et gaz plus ESD dans les raffineries et les terminaux GNL.

Paysage concurrentiel

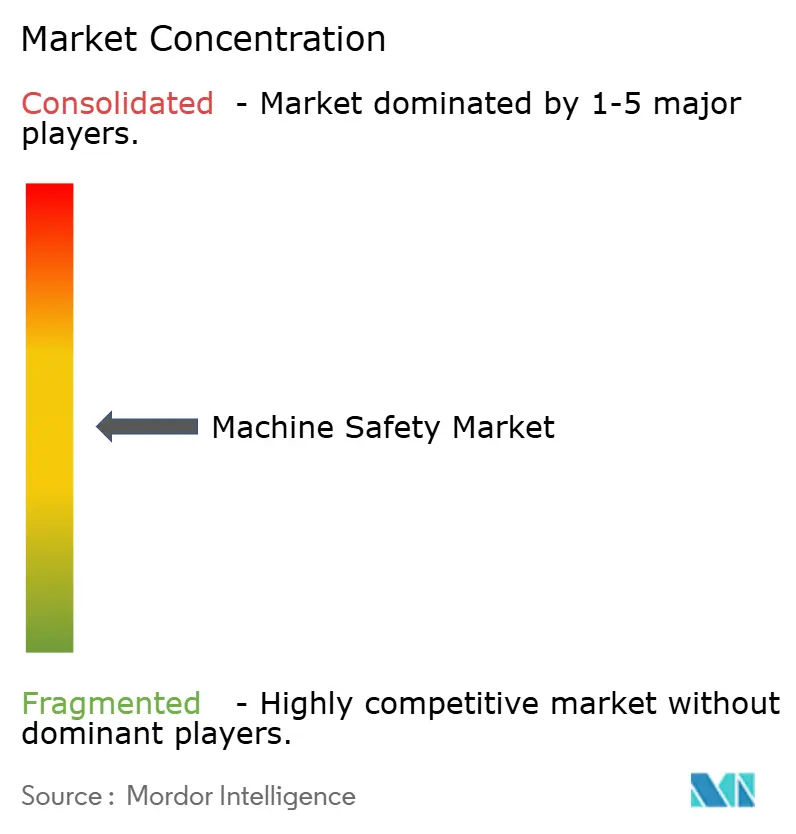

Les cinq premiers fournisseurs — Rockwell Automation, Siemens, Schneider Electric, Omron et Sick AG — détiennent environ 45 % du chiffre d'affaires mondial, illustrant un secteur modérément concentré où l'envergure en matière de R&D, de certification et de distribution mondiale est déterminante. La seule étendue du matériel ne suffit plus à différencier ; les écosystèmes logiciels qui automatisent l'évaluation des risques, la configuration et la validation émergent comme des facteurs décisifs. Les principaux fournisseurs regroupent des jumeaux numériques basés sur le cloud qui modélisent les graphiques de temps d'arrêt et les distances accessibles, réduisant les cycles de conception de 30 %.

Les mouvements stratégiques se concentrent sur la combinaison de la sécurité fonctionnelle avec la cybersécurité. Les nouveaux automates de sécurité de Siemens sont livrés avec démarrage sécurisé, chiffrement et détection d'anomalies, satisfaisant à la fois au niveau de performance e et à la norme IEC 62443, répondant ainsi aux mandats européens sur les machines en une seule référence. L'acquisition par ABB de la division vision machine de Sick la positionne pour fournir une vision 3D certifiée sécurité pour les robots collaboratifs, un créneau à forte croissance. Les acteurs de niche tels que Pilz et Fortress Safety se différencient par des architectures de verrouillage spécialisées et une documentation basée sur le cloud qui réduit la charge d'audit.

La pression sur les prix persiste dans les marchés émergents où les petites usines exigent des solutions « adaptées à leur taille ». Pour défendre leurs marges, les fournisseurs mondiaux s'appuient sur des conceptions modulaires et un assemblage localisé pour réduire les coûts de livraison. Pendant ce temps, les entrants centrés sur les logiciels proposent des modules de sécurité fonctionnelle pour les plateformes d'automates grand public, menaçant les acteurs établis du matériel à moins qu'ils n'ouvrent leurs API ou ne nouent des partenariats. L'intensité concurrentielle se déplace donc des spécifications des composants vers les services de cycle de vie et l'interopérabilité sécurisée.

Leaders du secteur de la sécurité des machines

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Omron Corporation

Sick AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Rockwell Automation a lancé sa plateforme de contrôleur de sécurité GuardLogix 6000, dotée de capacités de cybersécurité intégrées spécifiquement conçues pour répondre aux exigences du règlement européen sur les machines 2023/1230, positionnant l'entreprise pour capitaliser sur la demande réglementaire de systèmes de sécurité répondant à la fois aux menaces physiques et numériques.

- Avril 2025 : Siemens a élargi son portefeuille de sécurité avec le variateur SINAMICS G220 Clean Power Drive doté de fonctions de sécurité SIL3 et d'une cybersécurité intégrée, ciblant les applications dans les secteurs pharmaceutique et alimentaire et des boissons où les exigences de sécurité et d'hygiène doivent être simultanément satisfaites.

- Mars 2025 : NVIDIA a annoncé l'extension de son système d'exploitation Omniverse Physical AI pour inclure des applications axées sur la sécurité pour la fabrication, permettant des jumeaux numériques d'environnements de production capables de simuler et de valider les systèmes de sécurité avant la mise en œuvre physique, réduisant le temps de mise en service et améliorant les performances de sécurité.

- Février 2025 : l'Association pour l'avancement de l'automatisation (A3) a publié la norme révisée ISO 10218 pour la sécurité des robots industriels, introduisant des mises à jour significatives comprenant des exigences explicites de sécurité fonctionnelle, la sécurité intégrée pour les robots collaboratifs et de nouvelles dispositions en matière de cybersécurité, établissant un cadre complet pour la sécurité des robots qui influencera le développement de produits dans l'ensemble du secteur.

Portée du rapport sur le marché mondial de la sécurité des machines

La sécurité des machines désigne les dispositifs ou un ensemble de protections utiles aux machines et à leurs opérateurs afin d'éviter les dangers et de prévenir les dommages à la machine ou à la vie humaine. Les boutons d'arrêt d'urgence, par exemple, peuvent être utilisés pour arrêter les opérations de la machine en cas d'urgence.

Le marché de la sécurité des machines comprend des composants tels que les dispositifs de capteurs à détection de présence, les dispositifs d'arrêt d'urgence, les interrupteurs de verrouillage de sécurité et les contrôleurs/modules/relais de sécurité qui sont considérés dans le périmètre du marché. Des composants tels que les systèmes de sécurité programmables et les commandes de sécurité à deux mains sont considérés sous d'autres types de composants.

| Composants individuels |

| Composants intégrés |

| Modernisations de sécurité |

| Capteurs de sécurité à détection de présence |

| Rideaux lumineux de sécurité |

| Scanners laser de sécurité |

| Dispositifs d'arrêt d'urgence |

| Interrupteurs de verrouillage de sécurité |

| Contrôleurs / modules / relais de sécurité |

| Automates de sécurité |

| Commandes à deux mains et interrupteurs d'activation |

| Autres composants (tapis, bords, pare-chocs) |

| Manutention |

| Robotique et robots collaboratifs |

| Emballage et palettisation |

| Découpe, formage et usinage |

| Assemblage et prise et pose |

| Automobile |

| Alimentation et boissons |

| Électronique et semi-conducteurs |

| Pétrole et gaz |

| Produits pharmaceutiques et santé |

| Chimie |

| Métaux et mines |

| Aérospatiale et défense |

| Secteur de l'emballage |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mise en œuvre | Composants individuels | |

| Composants intégrés | ||

| Modernisations de sécurité | ||

| Par composant | Capteurs de sécurité à détection de présence | |

| Rideaux lumineux de sécurité | ||

| Scanners laser de sécurité | ||

| Dispositifs d'arrêt d'urgence | ||

| Interrupteurs de verrouillage de sécurité | ||

| Contrôleurs / modules / relais de sécurité | ||

| Automates de sécurité | ||

| Commandes à deux mains et interrupteurs d'activation | ||

| Autres composants (tapis, bords, pare-chocs) | ||

| Par application | Manutention | |

| Robotique et robots collaboratifs | ||

| Emballage et palettisation | ||

| Découpe, formage et usinage | ||

| Assemblage et prise et pose | ||

| Par secteur d'utilisation finale | Automobile | |

| Alimentation et boissons | ||

| Électronique et semi-conducteurs | ||

| Pétrole et gaz | ||

| Produits pharmaceutiques et santé | ||

| Chimie | ||

| Métaux et mines | ||

| Aérospatiale et défense | ||

| Secteur de l'emballage | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité des machines ?

Le marché de la sécurité des machines s'élève à 6,13 milliards USD en 2026 et devrait atteindre 9,79 milliards USD d'ici 2031 à un CAGR de 9,83 %.

Quelle région est en tête du marché de la sécurité des machines ?

L'Europe détient la plus grande part régionale à 30,70 % en 2025 grâce à des réglementations strictes et à une base d'automatisation mature.

Quel segment connaît la croissance la plus rapide ?

Les automates de sécurité sont le segment de composants à la croissance la plus rapide, se développant à un CAGR de 12,3 % entre 2026 et 2031.

Comment le règlement européen sur les machines 2023/1230 affecte-t-il les fournisseurs ?

Les fournisseurs doivent mettre en œuvre des fonctions de niveau de performance e et des protections de cybersécurité, augmentant la demande de contrôleurs intégrés sécurité-cybersécurité.

Pourquoi les robots collaboratifs influencent-ils les investissements en matière de sécurité des machines ?

Les cobots nécessitent des systèmes de sécurité dynamiques et programmables permettant aux humains et aux robots de partager des espaces de travail, stimulant les commandes de capteurs avancés et d'automates de sécurité.

Qu'est-ce qui motive les modernisations de la sécurité des machines dans les usines alimentaires nord-américaines ?

Les programmes de modernisation numérique utilisant des capteurs I/O-Link permettent des diagnostics en temps réel, réduisent les temps de changement de série de 35 % et aident à satisfaire la conformité OSHA, encourageant une adoption rapide.

Dernière mise à jour de la page le: