Taille et part du marché de la gestion de la paie et de la rémunération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.39 Milliards de dollars |

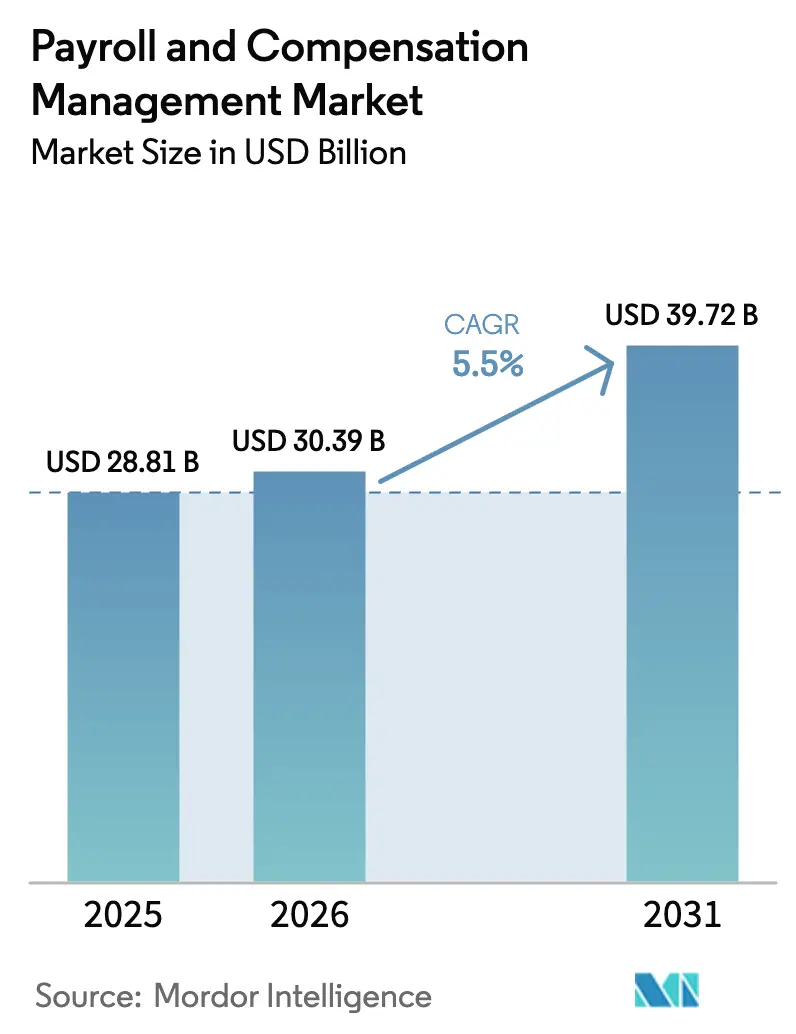

| Taille du Marché (2031) | 39.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la paie et de la rémunération par Mordor Intelligence

La taille du marché de la gestion de la paie et de la rémunération devrait passer de 28,81 milliards USD en 2025 à 30,39 milliards USD en 2026, et atteindre 39,72 milliards USD d'ici 2031, à un TCAC de 5,5 % sur la période 2026-2031. Les modèles de déploiement hébergés dans le cloud occupent la position dominante, représentant 71,36 % des revenus de 2024, alors que les entreprises cherchent des plateformes évolutives capables de s'adapter aux fréquentes modifications fiscales. Les services, portés par les offres externalisées et les prestataires d'emploi de référence (EOR), représentent 62,31 % des dépenses de 2024, confirmant que de nombreuses organisations s'appuient encore sur des partenaires experts pour assurer la conformité statutaire complexe. Le secteur BFSI apporte la plus grande contribution des utilisateurs finaux en raison de normes de reporting strictes, tandis que l'informatique et les télécommunications affichent l'adoption la plus rapide, la politique d'embauche à distance stimulant l'adoption mondiale de la gestion de la paie. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à une culture d'externalisation mature et à des régimes fiscaux complexes, tandis que l'Asie-Pacifique affiche la dynamique à moyen terme la plus forte, les gouvernements accélérant les programmes de numérisation des PME.

Principaux enseignements du rapport

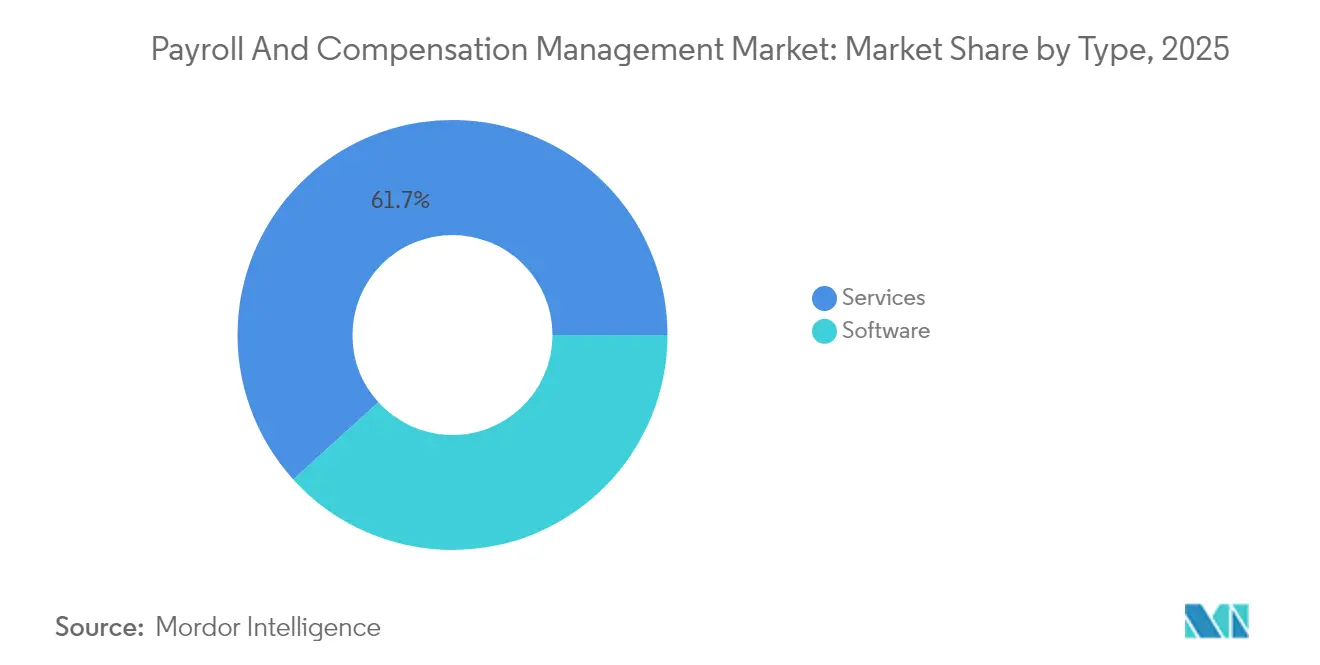

- Par type, les services ont représenté 61,72 % de la part de marché de la gestion de la paie et de la rémunération en 2025 ; les logiciels devraient se développer à un TCAC de 6,32 % jusqu'en 2031.

- Par application, le traitement de la paie principal a représenté 46,01 % de la taille du marché de la gestion de la paie et de la rémunération en 2025, et les applications d'évaluation des performances progressent à un TCAC de 6,46 % jusqu'en 2031.

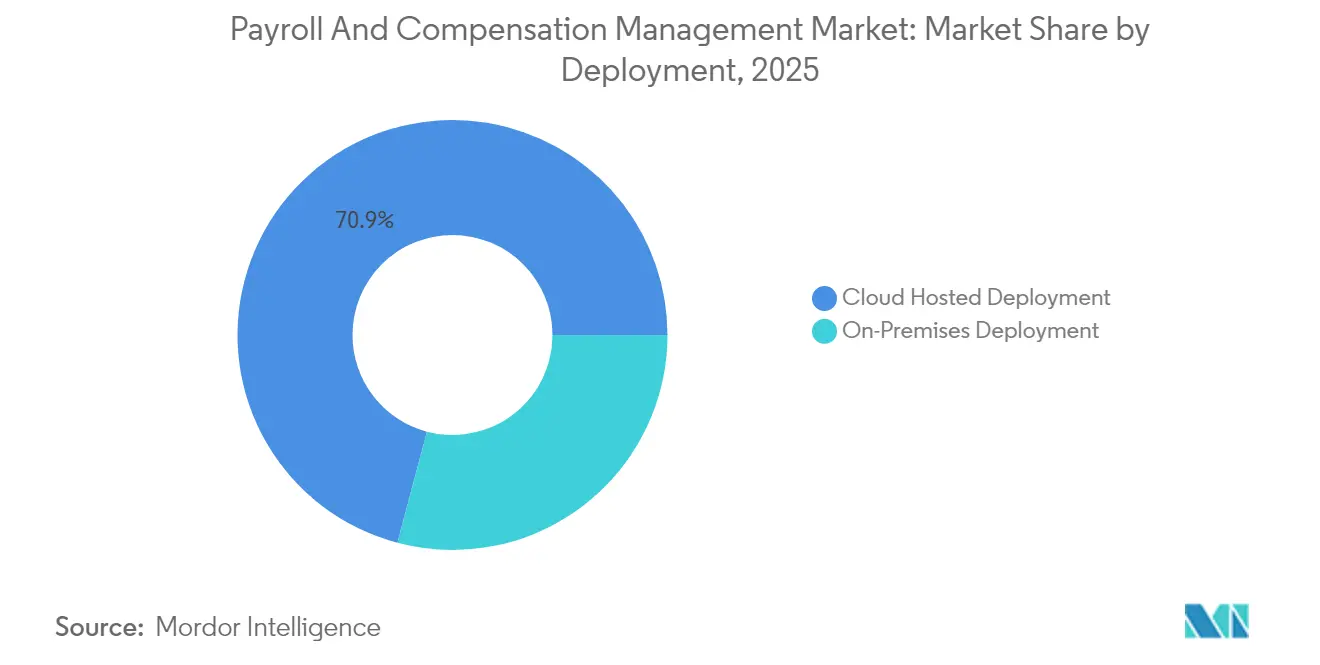

- Par déploiement, les modèles hébergés dans le cloud ont capté 70,88 % des revenus en 2025, et ce segment devrait croître à un TCAC de 5,81 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI a représenté une contribution de 22,75 % en 2025, tandis que l'informatique et les télécommunications enregistrent le TCAC prévisionnel le plus élevé à 6,12 % jusqu'en 2031.

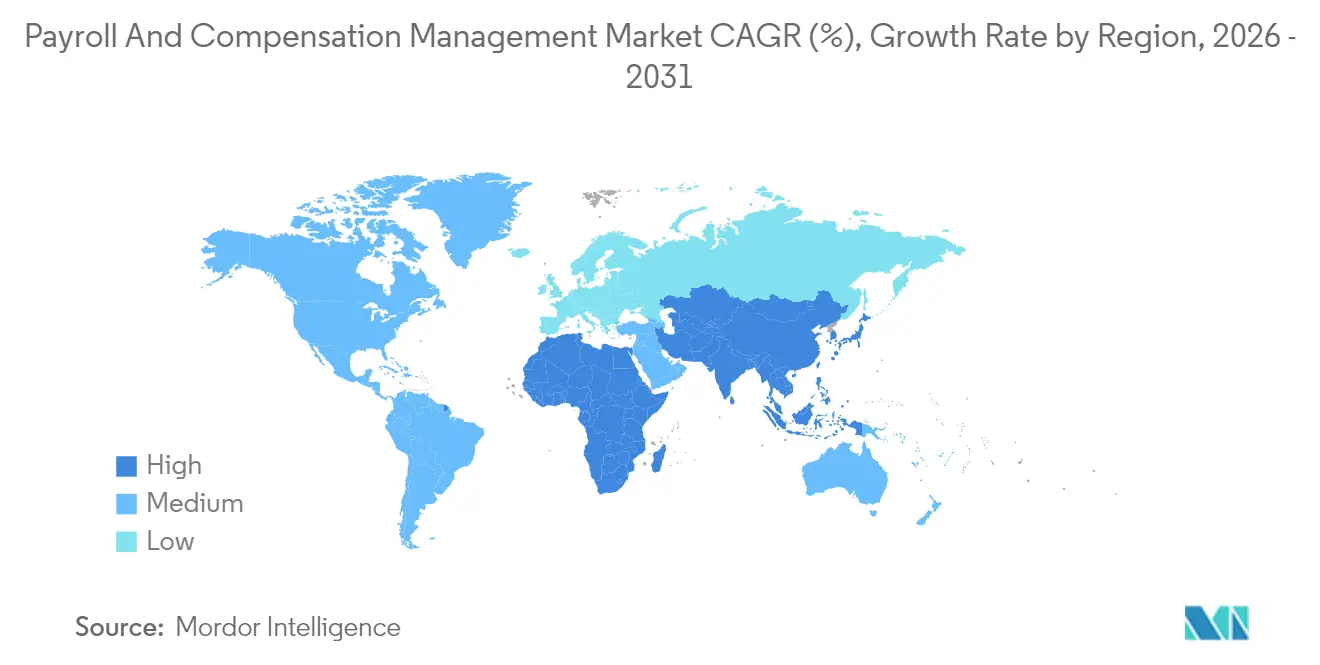

- Par géographie, l'Amérique du Nord a conservé une part de 35,82 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 6,20 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion de la paie et de la rémunération

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des plateformes mondiales de gestion de la paie hébergées dans le cloud | +1.2% | Mondial (gains précoces en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Exigences strictes de conformité fiscale et du droit du travail dans plusieurs pays | +1.0% | Mondial (focus sur l'UE et l'Asie-Pacifique) | Long terme (≥ 4 ans) |

| Expansion du télétravail transfrontalier et des modèles de prestataires d'emploi de référence | +0.8% | Cœur : Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de numérisation des PME et mandats gouvernementaux de facturation électronique | +0.7% | Cœur : Asie-Pacifique (Singapour, Malaisie, Australie) | Moyen terme (2-4 ans) |

| Gestion de la paie autonome par l'IA pour la réduction des erreurs et les audits en temps réel | +0.6% | Mondial (adoption précoce en Amérique du Nord) | Long terme (≥ 4 ans) |

| Intégration de l'accès au salaire anticipé stimulant la modernisation de la gestion de la paie | +0.4% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes mondiales de gestion de la paie hébergées dans le cloud

Les solutions cloud traitent déjà 71,36 % des transactions de 2024, démontrant que la plupart des organisations préfèrent désormais les mises à jour par abonnement aux mises à niveau périodiques sur site. La croissance des revenus de la solution HCM Cloud d'Oracle a atteint 23 % au cours de l'exercice fiscal 2024, dans le sillage des multinationales qui regroupent plusieurs moteurs de paie locaux au sein d'une plateforme monolocataire unique. La solution GlobalView d'ADP traite les salaires de plus de 4 millions de travailleurs dans 140 pays, attestant des gains d'efficacité à grande échelle que le cloud offre aux employeurs complexes opérant dans de multiples juridictions. Des bibliothèques de règles automatisées limitent également l'intervention humaine lorsque Singapour ou l'Australie publient des amendements fiscaux de dernière minute, permettant une conformité en quasi-temps réel.

Exigences strictes de conformité fiscale et du droit du travail dans plusieurs pays

Le RGPD, la numérisation de la fiscalité (Making Tax Digital) et des législations similaires contraignent les moteurs de paie à intégrer un codage respectueux de la vie privée dès la conception, tout en fournissant des flux de soumission en temps réel aux administrations fiscales.[1]HM Revenue and Customs, "Making Tax Digital," gov.uk La loi malaisienne sur la facturation électronique de 2024 élargit la charge numérique, récompensant les fournisseurs qui disposent d'équipes réglementaires régionales dédiées. La certification ISO 27001 est devenue un prérequis standard pour les acheteurs, car les manquements en matière de conformité peuvent entraîner des amendes pouvant atteindre 4 % du chiffre d'affaires mondial en Europe.[2]Commission européenne, "TVA pour les entreprises," ec.europa.eu

Expansion du télétravail transfrontalier et des modèles de prestataires d'emploi de référence

Les prestataires EOR comblent les lacunes juridiques pour les entreprises qui recrutent du personnel dans des pays où elles ne disposent pas d'entité locale, réduisant les délais d'embauche de plusieurs mois à quelques jours. L'acquisition de Safeguard Global par Deel pour 1,25 milliard USD en 2024 a mis en évidence l'appétit croissant des investisseurs pour ce segment. Plus des deux tiers des entreprises du Fortune 500 font désormais appel à des structures EOR pour certaines équipes distribuées, ce qui oblige les éditeurs de logiciels à intégrer la paie multi-devises, les avantages localisés et l'administration de l'immigration.

Gestion de la paie autonome par l'IA pour la réduction des erreurs et les audits en temps réel

Les algorithmes de reconnaissance de schémas réduisent les erreurs de paiement coûteuses en signalant les doublons ou les heures supplémentaires hors norme avant la finalisation de la paie. Le moteur d'UKG analyse déjà 30 millions de fiches de paie par mois pour détecter les anomalies à la source. Les audits continus génèrent une documentation numérique destinée aux régulateurs, remplaçant les tests manuels par échantillonnage et améliorant la productivité des ressources humaines.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formats fragmentés de déclarations statutaires régionales | -0.8% | Mondial (prononcé dans l'UE et l'Asie-Pacifique) | Long terme (≥ 4 ans) |

| Pénurie persistante de talents en gestion de la paie au sein des entreprises | -0.6% | Amérique du Nord et Europe, extension mondiale | Moyen terme (2-4 ans) |

| Coûts croissants des violations de la cybersécurité pour les données de paie sensibles | -0.7% | Mondial (les plus élevés en Amérique du Nord) | Court terme (≤ 2 ans) |

| Blocage des ERP hérités ralentissant la migration vers le cloud | -0.5% | Mondial (biais fabrication et BFSI) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Formats fragmentés de déclarations statutaires régionales

L'Union européenne gère 27 codes fiscaux distincts en matière de paie qui doivent être déposés dans des formats électroniques spécifiques, contraignant les fournisseurs à maintenir des modules de conformité parallèles et faisant augmenter les coûts de développement. Le système Single Touch Payroll de l'Australie et d'autres cadres unilatéraux s'ajoutent à ce patchwork, freinant la création d'un hub de reporting universellement consolidé.

Coûts croissants des violations de la cybersécurité pour les données de paie sensibles

Les coûts moyens des violations ont atteint 4,88 millions USD en 2024, les groupes de rançongiciels ciblant de plus en plus les bases de données de paie car elles contiennent des coordonnées bancaires et des numéros d'identité.[3]IBM Security, "Rapport sur le coût d'une violation de données 2024," ibm.com Les pénalités prévues par le RGPD amplifient encore l'exposition, poussant les directeurs financiers à sanctuariser les budgets cybersécurité qui pourraient autrement financer la modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dominent grâce à la gestion de la complexité

Les services ont conservé 61,72 % des revenus de 2025, reflétant l'attrait durable des offres gérées lorsque les entreprises doivent concilier des calendriers fiscaux divergents, des conventions collectives et des fluctuations monétaires. La taille du marché de la gestion de la paie pour les services continue de croître à 4,95 % malgré la maturité des contrats d'externalisation. En revanche, les logiciels affichent un TCAC plus rapide de 6,32 %, les moteurs d'IA automatisant les validations et réduisant les interventions manuelles. Cette composition signale que de nombreuses entreprises passent progressivement d'une externalisation totale à un libre-service piloté par la technologie, sans abandonner totalement les conseils d'experts. Des prestataires comme ADP et Paychex regroupent désormais des mises à niveau analytiques par abonnement et un accompagnement à la conformité à la demande, brouillant les frontières historiques entre produit et service.

L'adoption des logiciels bénéficie également de la tarification flexible par employé, qui séduit les acteurs du marché intermédiaire autrefois exclus des fonctionnalités de niveau entreprise. Les architectures API-first permettent des connexions rapides aux modules de suivi du temps, de performance et de trésorerie, aidant les équipes chargées de la paie à élaborer des stratégies de paiement intégrées. Paychex a enregistré une croissance de 7 % de ses revenus SaaS au cours de l'exercice fiscal 2024, confirmant la tendance du marché vers des plateformes pilotées par la configuration. Des modèles d'exploitation hybrides émergent, dans lesquels les organisations acquièrent des licences pour des suites multi-pays tout en conservant une couche de services dans les juridictions les plus complexes, prolongeant ainsi la dynamique du marché de la gestion de la paie.

Par application : le cœur de la paie s'étend à l'intégration de l'évaluation des performances

Le calcul des salaires de base a représenté une part de 46,01 % en 2025, illustrant que la précision du salaire net reste l'ancre du marché de la gestion de la paie. Cependant, les outils d'évaluation des performances connaissent la croissance la plus rapide, à un TCAC de 6,46 %, portés par les régimes de rémunération au mérite qui exigent des données d'évaluation instantanées. Cette évolution étend la part de marché de la gestion de la paie des suites de rémunération globales, à mesure que les responsables des ressources humaines alignent les primes sur des comportements mesurés.

L'administration des avantages sociaux continue de croître régulièrement, les employeurs tirant parti de plans médicaux plus riches et d'avantages liés à la retraite pour attirer les talents rares. Les outils de gestion du temps et des présences répondent à la demande des secteurs à horaires décalés, mais l'innovation réside désormais dans la reconnaissance faciale par IA qui réduit les fraudes lors des pointages. Les modules de déclaration fiscale restent indispensables face aux changements législatifs persistants, tandis que les options d'accès au salaire anticipé reconfigurent les flux de remboursement. Les fournisseurs qui fusionnent ces modules autrefois séparés sur un seul grand livre obtiennent des contrats clients plus fidèles et une économie de vente croisée plus solide.

Par déploiement : la migration vers le cloud s'accélère malgré les contraintes héritées

Le déploiement hébergé dans le cloud détient une part de revenus dominante de 70,88 % et maintiendra son leadership avec un TCAC de 5,81 % jusqu'en 2031, les entreprises cherchant une évolutivité à la demande. Les mises à jour automatiques libèrent les administrateurs du téléchargement des correctifs fiscaux nationaux et garantissent la disponibilité pour les audits. La taille du marché de la gestion de la paie issue des installations sur site se contracte à mesure que les banques et les fabricants révisent progressivement les politiques qui imposaient autrefois la résidence des données sur site uniquement.

Néanmoins, les ERP hérités dotés d'une logique de paie codée en dur ralentissent le remplacement total par le cloud dans certaines usines syndiquées et chez les sous-traitants de défense. Des topologies hybrides ont émergé, maintenant des tables de référence statiques sur site tout en déportant les cycles de calcul vers le cloud pour des pointes de performance élastiques. La hausse de 23 % des revenus cloud liés à la paie d'Oracle au cours de l'exercice fiscal 2024 confirme que les voies de migration modulaires sont viables même pour les utilisateurs les plus réglementés.

Par secteur d'activité des utilisateurs finaux : le leadership du BFSI fait face au défi du secteur informatique

Le BFSI a contribué à 22,75 % des dépenses de 2025, porté par les dépôts quotidiens de conformité des marchés de capitaux et les structures complexes de primes en actions qui imposent des règles de paie dédiées. Les grandes banques s'appuient également sur des tableaux de bord des risques reliant les données de paie aux contrôles anti-blanchiment, renforçant leur exigence de plateformes spécialisées. La taille du marché de la gestion de la paie allouée au BFSI continue d'augmenter légèrement, les cadres coût-revenus restant serrés.

En revanche, le secteur informatique et des télécommunications affiche un TCAC de 6,12 % jusqu'en 2031, les équipes d'ingénierie distribuées à l'échelle mondiale exigeant une paie multi-devises liée aux jalons. Les entreprises de logiciels recherchent un intégration instantanée et une couverture EOR lors de l'ouverture de centres d'innovation satellites, accélérant la demande de moteurs de paie sans frontières. La fabrication, la santé, le commerce de détail et la logistique maintiennent des schémas d'adoption stables, chacun favorisant des fonctionnalités spécifiques au domaine telles que les primes de poste, les vérifications des certifications ou la rémunération kilométrique.

Analyse géographique

L'Amérique du Nord a représenté 35,82 % des revenus mondiaux de 2025, la complexité de la fiscalité fédérale-étatique et les cultures d'externalisation matures soutenant la demande de plateformes. Les employeurs des États-Unis font face à la taxe sur la paie aux niveaux national et étatique, les contraignant à sélectionner des moteurs capables de mettre à jour automatiquement les juridictions. Les entreprises canadiennes ajoutent des mandats de bulletins de salaire bilingues et des cotisations de retraite provinciales qui stimulent le recours à des fournisseurs spécialisés. Les fabricants mexicains orientés vers l'exportation relient la paie à la facturation douanière, nécessitant des capacités de rapprochement des salaires transfrontaliers. ADP a généré 12,2 milliards USD dans la région au cours de l'exercice fiscal 2024, soulignant son envergure commerciale.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 6,20 % jusqu'en 2031. Les bons SMEs Go Digital de Singapour remboursent les frais d'abonnement et ont contribué à porter les taux d'adoption des micro-entreprises au-dessus de 60 % à mi-2025 selon l'IMDA. Le déploiement de la facturation électronique en Malaisie en 2024 pousse les entreprises vers des suites cloud intégrant la paie aux livres fiscaux numériques. En Inde, les grandes entreprises d'externalisation informatique nécessitent des calculs par lots alignant les primes variables liées aux projets avec les cycles de facturation clients, stimulant la demande de moteurs brut-à-net hautement configurables. L'immense base de travailleurs de la Chine impose des références d'échelle, certains fournisseurs locaux traitant désormais plus de 50 millions de fiches de paie chaque mois. Le vieillissement de la population active au Japon incite à l'automatisation pour compenser les pénuries d'effectifs RH, tandis que l'Australie se tourne davantage vers les surcouches analytiques que vers la modernisation de base.

L'Europe maintient une croissance stable axée sur la conformité. Le RGPD intègre le reporting des audits de confidentialité dans chaque séquence de bulletins de salaire, encourageant les modules de surveillance continue. La divergence fragmentée des déclarations post-Brexit accroît la complexité pour les entreprises opérant de part et d'autre de la Manche. L'environnement des comités d'entreprise en Allemagne nécessite un versionnage qui enregistre chaque modification des règles de paie, et les déductions de sécurité sociale en France exigent de vastes fonctions de recalcul des arriérés. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs. Les exigences actualisées du système eSocial au Brésil ont entraîné des conversions vers le cloud parmi les multinationales qui recrutent de la main-d'œuvre locale, et le statut de hub des Émirats arabes unis stimule la demande de moteurs de traitement trilingues et multi-devises pour servir les populations expatriées.

Paysage réglementaire

Les plateformes de paie et de rémunération fonctionnent sous des obligations croisées en matière de droit du travail, de fiscalité et de protection des données, qui exigent de plus en plus des rapports quasi en temps réel et des calculs auditables. En Europe, le RGPD continue de façonner la conception des systèmes de paie et les contrôles de sécurité, et la directive européenne sur la transparence salariale introduit de nouvelles exigences de conformité, avec une transposition nationale prévue au plus tard le 7 juin 2026, incluant la divulgation des fourchettes salariales et des obligations de reporting sur l'écart de rémunération entre les sexes, ce qui élargit ce que les workflows de paie et de rémunération doivent saisir et divulguer.

Hors d'Europe, les cadres de télédéclaration spécifiques à chaque pays continuent d'imposer des exigences de localisation, notamment le régime RTI du Royaume-Uni et l'eSocial du Brésil, où les formats de soumission et les délais peuvent influencer les cycles de traitement de la paie et le risque d'erreur. Les règles de classification des travailleurs (y compris les directives européennes évolutives sur le travail via plateformes) se durcissent également, ce qui accroît l'exposition aux arriérés fiscaux et aux pénalités et renforce la demande de contrôles intégrés, de pistes d'audit normalisées et de certifications de sécurité telles qu'ISO 27001 et SOC 2 Type 2 chez les grands acheteurs.

Analyse de la chaîne de valeur

La chaîne de valeur couvre le contenu réglementaire statutaire (mises à jour fiscales, du droit du travail et des avantages sociaux), les plateformes logicielles de paie et de rémunération, les services d'implémentation et de gestion déléguée, ainsi que les rails de paiement et bancaires adjacents utilisés pour verser les salaires et remettre les impôts. Le modèle de livraison passe d'offres centrées sur les services à des écosystèmes pilotés par des plateformes construites sur des API, où les fournisseurs relient les systèmes de GCH, de gestion du temps et des présences, d'évaluation de la performance et de finance afin de réduire les transferts manuels et d'améliorer la préparation à la conformité.

Les programmes de partenariat et de certification sont de plus en plus utilisés pour accélérer les intégrations et élargir la distribution. Par exemple, ADP et SAP ont annoncé une collaboration en 2025 pour élever les expériences de paie mondiale et soutenir des fondations cloud unifiées pour les opérations de paie multinationales, tandis que Ramco Payce a obtenu la certification Workday Global Payroll Connect pour offrir une connectivité préconfigurée avec Workday HCM. En aval, les modèles de paie intégrée étendent la distribution via les écosystèmes de points de vente et de SaaS verticaux, illustrés par ADP Embedded Payroll positionné pour les partenaires. Cette approche réduit le délai de mise sur le marché pour les offres de paie destinées aux PME et lie plus étroitement le traitement de la paie aux workflows opérationnels et financiers.

Paysage concurrentiel

Le marché de la gestion de la paie et de la rémunération présente une concentration modérée. Les acteurs mondiaux établis tels qu'ADP, Paychex et SAP exploitent leur notoriété de marque, leurs certifications nationales et leurs suites RH intégrées pour fidéliser les contrats d'entreprise. Les challengers de niveau intermédiaire, notamment Ceridian et Ultimate Kronos Group, misent sur les alertes de conformité basées sur l'IA et les analyses de planification axées sur les équipes décalées pour gagner des parts de marché auprès des effectifs horaires complexes. Les perturbateurs natifs du cloud comme Rippling, Deel et Gusto se différencient par une intégration sans friction et une tarification transparente adaptée aux entreprises technologiques à forte croissance. L'acquisition de Safeguard Global par Deel pour 1,25 milliard USD a élargi son empreinte EOR à 180 pays, lui offrant une proposition clé en main de paie transfrontalière.

Les acquisitions restent le principal moyen de combler les lacunes géographiques et fonctionnelles. UKG a dépensé 1,2 milliard USD pour l'acquisition d'Immedis afin d'accéder à une couverture dans 160 marchés et d'améliorer les analyses prédictives de la paie. Oracle propose désormais des modèles de paie pour le secteur public préchargés avec des tables de déductions syndicales, se positionnant ainsi dans les appels d'offres gouvernementaux qui revenaient autrefois par défaut à des acteurs de niche spécialisés. Les alliances technologiques stratégiques s'intensifient : Paychex s'intègre à Microsoft Viva afin que les analyses RH puissent déclencher automatiquement des augmentations au mérite. L'accès au salaire anticipé est un autre champ de bataille ; BambooHR et Gusto intègrent déjà le retrait anticipé du salaire, améliorant l'engagement des employés et les scores nets de recommandation.

Les fournisseurs obtiennent des certifications ISO 27001 et SOC 2 Type 2 pour rassurer les acheteurs prudents face à l'escalade des coûts de violation. Les feuilles de route mobile-first, les API ouvertes et les places de marché partenaires soulignent une évolution vers la paie comme plateforme plutôt que comme simple calculateur autonome. Face aux nouveaux entrants qui s'approprient des segments EOR ou des niches géographiques, les prestataires établis répondent en ajoutant des tableaux de bord en libre-service, des modules de trésorerie transfrontalière et des rails de paiement à la demande pour neutraliser les incitations au changement de fournisseur. La course se concentre de plus en plus sur les délais de mise à jour de la conformité ; celui qui publie en premier les nouvelles tables statutaires fidélise généralement ses clients lors des renouvellements.

Leaders du secteur de la gestion de la paie et de la rémunération

SAP SE

Paychex, Inc.

Ramco Systems Limited

Automatic Data Processing, Inc. (ADP)

Intuit Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les capacités de paie intégrée et de versement des salaires créent des espaces vierges permettant aux fournisseurs de distribuer la paie via des plateformes RH, de points de vente et de SaaS verticaux plutôt que de vendre des moteurs de paie autonomes. ADP a positionné la paie intégrée pour les partenaires, et Paychex a élargi les options d'accès à la paie des employés via son écosystème Paychex Flex Perks en s'associant à PayPal en janvier 2026 pour des alternatives au dépôt direct. Ensemble, ces initiatives reflètent une approche plus « productisée » des expériences de paiement adjacentes à la paie dans les comptes PME.

Une deuxième opportunité porte sur l'automatisation de la conformité et la préparation à la transparence salariale, alors que les obligations de reporting s'élargissent, en particulier en Europe avec l'échéance du 7 juin 2026 de la directive européenne sur la transparence salariale. Cela accroît la demande de gouvernance des données de rémunération, d'explicabilité et de pistes d'audit reliant la paie, la performance et les données maîtresses RH, en cohérence avec les feuilles de route des fournisseurs telles que les mises à jour de SAP SuccessFactors Employee Central Payroll qui ajoutent des agents de paie et des améliorations d'intégration. Parallèlement, un lien plus étroit entre la paie, la trésorerie et l'analytique des coûts de main-d'œuvre soutient des cas d'usage allant au-delà des RH, notamment la planification de la liquidité et la gestion de la performance opérationnelle, en particulier dans les secteurs à forte intensité de travail par équipes où les heures supplémentaires et les différentiels affectent les marges.

Développements récents du secteur

- Juin 2026 : Paychex, Inc. a publié ses résultats de l'exercice fiscal 2026 complet, avec une hausse des dépenses liées à la rémunération et des investissements technologiques liés à l'acquisition de Paycor. Les résultats indiquent une augmentation des dépenses d'investissement dans la technologie de paie et de potentiels changements de positionnement concurrentiel après l'acquisition.

- Mai 2026 : SAP SE a publié la mise à jour SAP SuccessFactors 1er semestre 2026 pour Employee Central Payroll, introduisant plusieurs agents de paie et des améliorations d'intégration de données. Cela améliore la compétitivité de la plateforme de paie de SAP et élargit les capacités de conformité sur les marchés.

- Janvier 2026 : Ramco Systems Limited Ramco Payce a été certifié partenaire Workday Global Payroll Connect, permettant des intégrations préconfigurées avec Workday HCM. Cela élargit la portée transfrontalière de la paie de Ramco et renforce sa proposition de workflow de paie de bout en bout.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché de la gestion de la paie et de la rémunération comme le revenu généré par les logiciels et services qui aident les employeurs à calculer la rémunération, à gérer les enregistrements liés à la rémunération et à accomplir les workflows de paie requis, y compris les étapes de conformité, sur une année donnée.

Exclusions du périmètre : ce dimensionnement n'inclut pas les outils RH généraux qui ne disposent pas de fonctionnalités d'exécution de la paie et de la rémunération, tels que les systèmes autonomes de recrutement, d'apprentissage ou d'engagement.

Aperçu de la segmentation

- Par type

- Logiciels

- Services

- Par application

- Paie

- Avantages sociaux des employés

- Déclarations fiscales

- Évaluation des performances

- Gestion du temps et des présences

- Gestion des congés

- Remboursement et prêts

- Par déploiement

- Déploiement sur site

- Déploiement hébergé dans le cloud

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Commerce de détail

- Fabrication

- Transport et logistique

- Informatique et télécommunications

- Santé

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, cartographier la chaîne de valeur et établir une première ébauche des signaux régionaux de demande et d'adoption avant nos échanges avec les acteurs du secteur. Pour un marché de ce type, nous nous sommes appuyés sur des sources publiques et officielles permettant d'expliquer les volumes d'emploi, les niveaux de salaires et les exigences de conformité en matière de paie, telles que le Bureau of Labor Statistics des États-Unis, l'Internal Revenue Service des États-Unis, Eurostat, l'Organisation internationale du travail et la Banque mondiale.

Nous avons également examiné les dépôts d'entreprises et les commentaires sur les résultats, la documentation produit, ainsi que les grands avis de marchés publics afin de comprendre comment les acheteurs décrivent le périmètre et ce qu'ils achètent dans le cadre de contrats pluriannuels. Lorsque cela était utile, nous avons référencé des abonnements payants pour l'intelligence financière des entreprises, les actualités et données financières, les bases de données de brevets et une base de données mondiale de contrats et d'appels d'offres afin de recouper la répartition des revenus et les signaux de demande. Cette liste de sources documentaires n'est pas exhaustive, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier des points en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de ce qui est généralement inclus dans les dépenses de gestion de la paie et de la rémunération, la structuration de la tarification cloud, et la manière dont les composantes de services sont regroupées avec les logiciels dans des situations d'achat réelles. Nous avons échangé avec un mélange d'équipes de plateformes, de prestataires de services de paie, de partenaires d'implémentation et de responsables de la paie en entreprise dans les principales régions, afin de combler les lacunes de la recherche documentaire et de vérifier les hypothèses en langage clair à l'aide de descriptions de périmètre de type approvisionnement.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 13 % | APAC : 38 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante, où un bassin de demande a été constitué à partir de la population active employée par région, puis filtré selon la pénétration de la numérisation de la paie et de l'externalisation, puis converti en valeur en utilisant des hypothèses typiques de tarification par employé et par mois ainsi que d'attachement de services. Pour garder les totaux réalistes, nous avons corroboré les résultats à l'aide de contrôles ascendants sélectifs, tels que des échantillons de répartition des revenus des fournisseurs, les retours des partenaires de distribution sur la taille moyenne des contrats, et les différences d'intensité de service selon la complexité des pays.

Parmi les données ayant compté dans le modèle figurent le nombre d'employés actifs sur les systèmes de paie, la part d'adoption du cloud pour les charges de travail RH et paie, les besoins de paie multi-pays induits par le recrutement transfrontalier, la fréquence des changements réglementaires déclenchant des dépenses de conformité, et la répartition typique entre abonnement logiciel et services gérés. Lorsque les données étaient rares pour les pays plus petits, nous avons utilisé des indicateurs proxy tels que la part de l'emploi formel, les niveaux de salaires et la présence régionale des fournisseurs, puis ajusté les résultats après retour d'experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par de courts tests de régression multivariée sur des facteurs tels que la croissance de l'emploi, le rythme de migration vers le cloud et la pénétration de l'externalisation. La trajectoire de prévision finale a été alignée sur ce que les praticiens ont décrit comme la progression tarifaire et le cycle d'adoption les plus probables, plutôt qu'un scénario unique agressif ou conservateur.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants, notamment les séries d'emploi et de salaires, l'orientation des dépenses en logiciels cloud, et les commentaires publics sur la charge de conformité en matière de paie. Les écarts ont été examinés en plusieurs étapes, un second analyste revérifiant l'adéquation du périmètre, le traitement des devises et la logique sous-jacente aux hypothèses clés avant validation finale.

Lorsqu'un écart important ou une fluctuation régionale inattendue était observé, nous avons recontacté les sources pour confirmer s'il s'agissait d'un véritable changement de demande, d'un changement de tarification ou d'une divergence de définition. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les perspectives. Avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vision la plus à jour.

Estimation du marché de la gestion de la paie et de la rémunération de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion de la paie et de la rémunération ne concordent pas toujours, car la ligne de périmètre est tracée différemment et parce que les hypothèses sous-jacentes de prix et d'adoption varient selon l'éditeur. Des différences apparaissent également lorsqu'une estimation regroupe logiciels, services et dépenses de GCH adjacentes en un seul total, tandis qu'une autre maintient un périmètre plus proche de l'exécution de la paie.

Le tableau montre un écart net, et dans le modèle de Mordor Intelligence, le total inclut à la fois les logiciels de paie et les services liés à la paie, mais évite de comptabiliser les suites GCH plus larges, sauf si le module est utilisé pour le traitement de la paie ou de la rémunération et payé dans le cadre de cet usage.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,81 milliards USD (2025) | |

| Éditeur sectoriel A | 12,51 milliards USD (2025) | Comptabilise principalement les abonnements logiciels de paie et exclut la plupart des services de paie gérés, ce qui réduit le total et peut faire remonter artificiellement les taux de croissance en raison d'une base de départ plus étroite. |

| Groupe de recherche B | 28,40 milliards USD (2024) | Utilise une catégorie plus large de solutions et services RH, ce qui peut mélanger la paie avec des activités RH adjacentes, et peut appliquer un calendrier de devises et une pondération régionale différents pour les agrégations mondiales. |

En comparant les trois chiffres, la valeur la plus faible s'explique principalement par un périmètre produit plus restreint, tandis que la catégorie plus large gonfle les totaux en intégrant des dépenses RH adjacentes. En maintenant les hypothèses liées aux effectifs, à l'adoption et à des échelles de prix réalistes, le dimensionnement reste traçable et peut être reproduit lorsque de nouveaux signaux ou schémas contractuels apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de la paie et de la rémunération ?

Le marché s'élève à 30,39 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel est le modèle de déploiement qui connaît la croissance la plus rapide ?

La gestion de la paie hébergée dans le cloud est en tête en matière d'adoption, couvrant 70,88 % des revenus de 2025 et croissant à un TCAC de 5,81 %.

Pourquoi les entreprises privilégient-elles les services de prestataires d'emploi de référence ?

Les modèles EOR permettent aux entreprises de recruter des talents à l'étranger sans créer d'entités locales, accélérant l'intégration et assurant la conformité dans toutes les juridictions fiscales.

Comment l'IA améliore-t-elle la précision de la paie ?

Les algorithmes d'apprentissage automatique signalent les anomalies avant la finalisation de la paie, réduisant les erreurs coûteuses et fournissant des pistes d'audit en temps réel aux régulateurs.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,20 % jusqu'en 2031, les gouvernements poussant à la numérisation des PME et imposant la facturation électronique.

Quelle est la principale préoccupation en matière de sécurité pour les équipes chargées de la paie ?

La hausse des coûts des cyberattaques, avec une moyenne de 4,88 millions USD par violation, entraîne un investissement urgent dans le chiffrement, les contrôles d'accès et les audits de conformité.

Dernière mise à jour de la page le: