Taille et Part du Marché des Gommes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

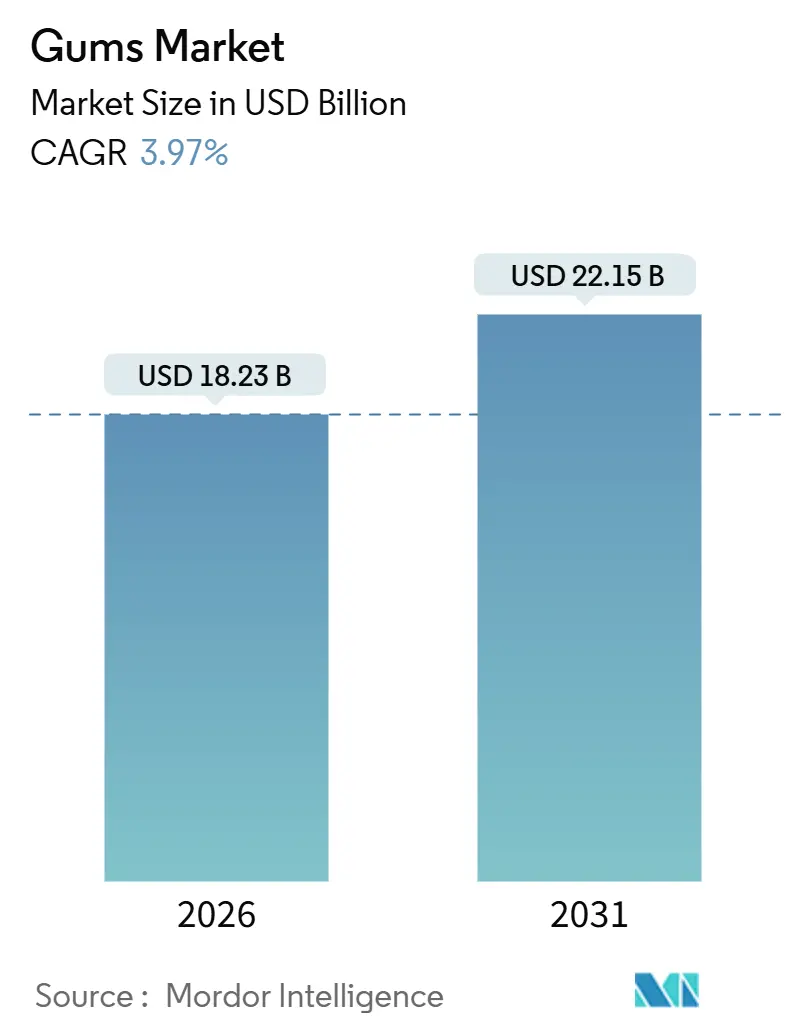

| Taille du Marché (2026) | 18.23 Milliards de dollars |

| Taille du Marché (2031) | 22.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gommes par Mordor Intelligence

La taille du marché des gommes est de 18,23 milliards USD en 2026 et devrait atteindre 22,15 milliards USD d'ici 2031, enregistrant un TCAC de 3,97 % sur la période de prévision. La croissance est portée par les variantes sans sucre et fonctionnelles qui répondent aux tendances en matière de soins bucco-dentaires et de bien-être, tandis que les formats sucrés conventionnels perdent de leur attrait face à l'examen réglementaire et à la prise de conscience croissante en matière de santé. L'innovation en matière de saveurs, les éditions limitées premium et l'activation virale sur les réseaux sociaux stimulent davantage les essais, tandis que l'inflation des matières premières et les obligations d'étiquetage pèsent sur les marges des fabricants. Les dynamiques régionales divergent : l'Amérique du Nord maintient son leadership en valeur, mais l'Asie-Pacifique enregistre les gains les plus rapides à mesure que les saveurs localisées et les écosystèmes de commerce moderne se développent. L'intensité concurrentielle reste élevée, car quelques confiseurs mondiaux contrôlent l'espace en rayon, les pipelines de R&D et les budgets marketing.

Principaux Enseignements du Rapport

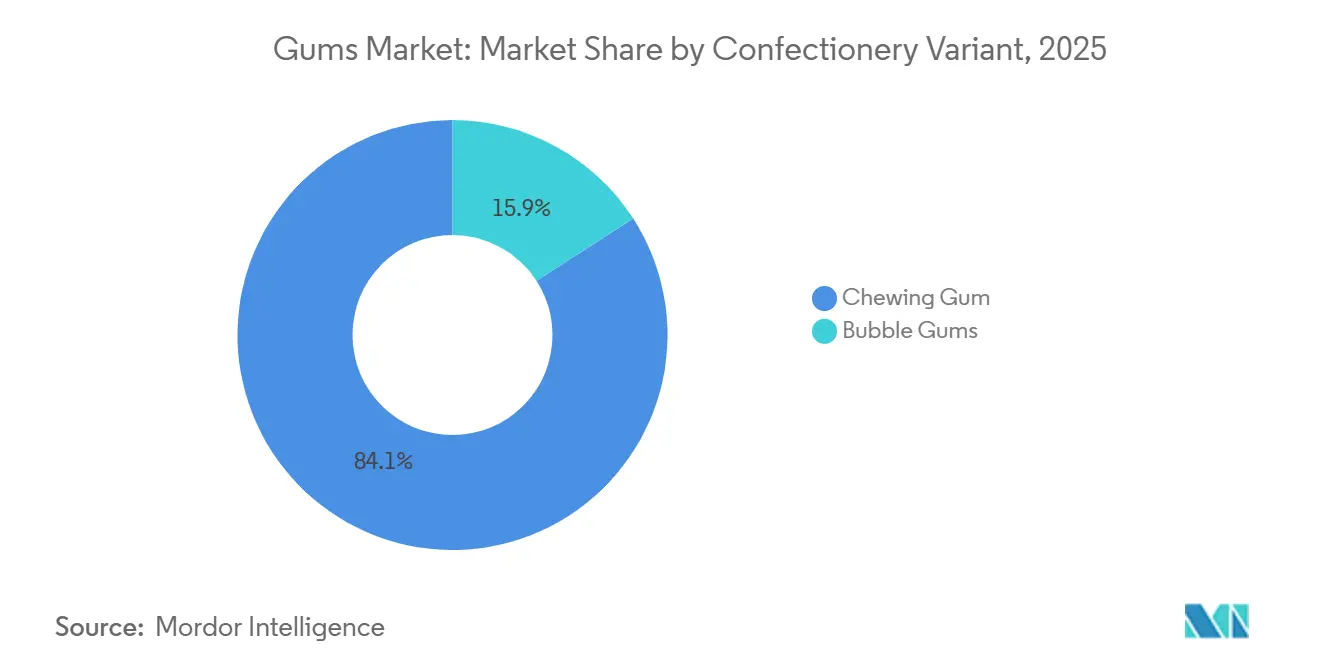

- Par variante de confiserie, les gommes à mâcher détenaient 84,12 % de la part de marché des gommes à mâcher en 2025, tandis que les gommes à bulles devraient se développer à un TCAC de 5,68 % jusqu'en 2031.

- Par teneur en sucre, les gommes sucrées représentaient 56,27 % de la taille du marché des gommes à mâcher en 2025, tandis que les gommes sans sucre progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par format d'emballage, les plaquettes thermoformées dominaient avec une part de revenus de 45,21 % en 2025 ; les étuis bâtonnets devraient croître à un TCAC de 5,81 % jusqu'en 2031.

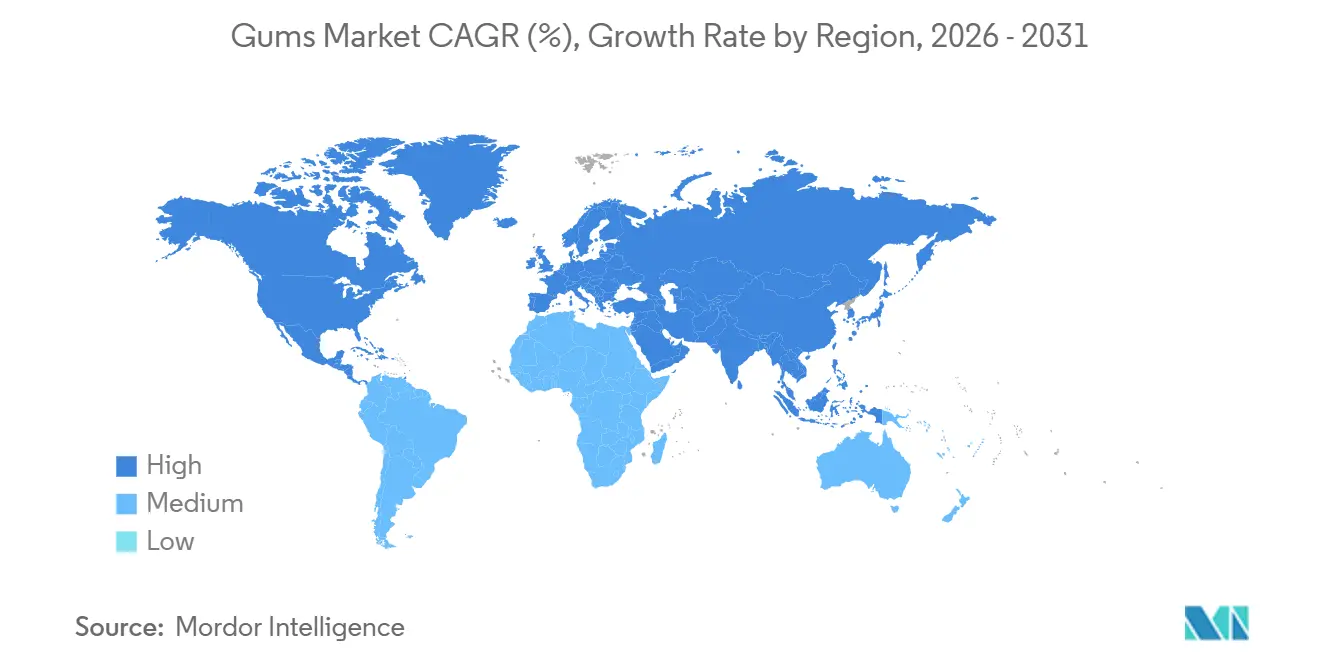

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,85 % en 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 5,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Gommes

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Gommes Sans Sucre et Fonctionnelles | +1.2% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovations en Matière de Saveurs telles que les Fruits Tropicaux, les Gommes à Bulles Nostalgiques et les Variantes Inspirées des Desserts | +0.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Commerce Électronique et Marketing Viral sur les Réseaux Sociaux | +0.6% | Mondial, mené par l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Prise de Conscience Croissante en Matière de Santé, les Consommateurs Privilégiant les Options de Soins Bucco-Dentaires | +0.9% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Premiumisation via des Saveurs en Édition Limitée, Saisonnières et Intercatégories | +0.4% | Amérique du Nord, Europe et métropoles aisées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers la Durabilité avec des Bases de Gomme et des Emballages Recyclables à Base de Plantes | +0.3% | Europe (plus forte), Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Gommes Sans Sucre et Fonctionnelles

Les gommes sans sucre sont repositionnées comme des aides à la santé bucco-dentaire plutôt que de simples confiseries, reflétant un changement stratégique soutenu par des approbations réglementaires et des recherches cliniques. L'Autorité européenne de sécurité des aliments a confirmé que la gomme à mâcher sucrée au xylitol peut réduire le risque de caries dentaires lorsqu'elle est consommée après les repas[1]Source : Autorité européenne de sécurité des aliments, « Avis scientifique sur la justification des allégations de santé relatives aux gommes à mâcher sans sucre sucrées au xylitol », Journal de l'EFSA, efsa.europa.eu. Cette validation fournit aux fabricants une allégation de santé qui distingue les produits sans sucre des options traditionnelles. Les variantes de gommes fonctionnelles comprennent désormais des ingrédients tels que la caféine, les vitamines B et les probiotiques. En 2024, Mars Wrigley a lancé la gomme RESPAWN, contenant de l'extrait de thé vert et des vitamines B, destinée aux joueurs cherchant à améliorer leur concentration. De même, la marque chinoise Suifafood a lancé une gomme aux herbes au ginseng, commercialisée pour ses bienfaits sur la santé digestive et immunitaire. Alors que les consommateurs considèrent de plus en plus la gomme comme un vecteur d'ingrédients bien-être plutôt qu'une indulgence discrétionnaire, le taux de croissance de la catégorie a dépassé celui du marché global. Cette tendance est particulièrement notable en Amérique du Nord et en Europe, où le vieillissement de la population et l'accent mis sur la santé préventive stimulent la demande de produits fonctionnels pratiques et peu caloriques.

Innovations en Matière de Saveurs telles que les Fruits Tropicaux, les Gommes à Bulles Nostalgiques et les Variantes Inspirées des Desserts

La différenciation par les saveurs est devenue un champ de bataille principal alors que les acteurs établis cherchent à enrayer les baisses de volume et à recruter des consommateurs plus jeunes. Mondelez a lancé Ice Breakers Flavor Shifters en 2024, un format à double saveur qui passe d'un profil gustatif à un autre pendant la mastication, tandis que Mars a lancé EXCEL Refreshers en juillet 2024, proposant des associations pastèque-framboise et d'autres combinaisons de fruits conçues pour évoquer la nostalgie estivale. Perfetti Van Melle a lancé Mentos Discovery en 2024 avec 14 saveurs distinctes dans un seul paquet, encourageant l'essai et le partage social, et a suivi avec Mentos Sour Gum et Mentos Vitamin Gum pour capter les segments adjacents de bien-être et de nouveauté. Ces lancements reflètent une reconnaissance plus large du secteur selon laquelle les profils traditionnels à la menthe et à la menthe verte ne suffisent plus à stimuler les achats répétés chez la génération Z, qui privilégie la variété sensorielle et les emballages adaptés aux réseaux sociaux. Les variantes inspirées des desserts, telles que le caramel salé, le tiramisu et le latte au matcha, gagnent du terrain en Asie-Pacifique, où la culture des cafés et le positionnement premium justifient des prix plus élevés. La cadence d'innovation s'est accélérée : les grandes marques lancent désormais des références en édition limitée trimestriellement plutôt qu'annuellement, comprimant les cycles de vie des produits mais maintenant la présence en rayon et le buzz médiatique.

Commerce Électronique et Marketing Viral sur les Réseaux Sociaux

Les canaux numériques remodèlent la façon dont les marques de gommes atteignent les consommateurs, la viralité sur les réseaux sociaux et le commerce électronique en vente directe aux consommateurs émergeant comme des leviers de croissance qui contournent les gardiens traditionnels de la distribution. Mars s'est engagé à investir plus de 50 millions USD au premier semestre 2024 dans la plateforme « Chew You Good », déployant des lentilles AR Snapchat, du contenu TikTok et des campagnes Instagram localisées dans plus de 70 marchés pour repositionner la gomme comme un rituel quotidien pour les consommateurs âgés de 25 ans et moins. Les films phares « Mind Mouth » et l'identité visuelle « Chewtopia » de la campagne ont été conçus pour générer des médias gagnés et du contenu généré par les utilisateurs, une stratégie validée par des études de cas dans des catégories adjacentes : un bonbon gélatiné à marque propre de Walgreens s'est épuisé en quelques jours en 2024 après qu'une vidéo TikTok démontrant sa texture « pelable » a recueilli 8,9 millions de vues, illustrant comment les moments viraux peuvent entraîner une déplétion rapide des stocks et inciter à des extensions de références. Les petites marques comme Simply Gum exploitent des sites de vente directe aux consommateurs avec des modèles d'abonnement offrant 10 % de réduction et la livraison gratuite, capturant des marges qui iraient autrement aux intermédiaires de la distribution et permettant des boucles de rétroaction en temps réel des consommateurs qui informent le développement des saveurs. La part des ventes de gommes en ligne reste modeste mais se développe plus rapidement que le commerce physique, notamment dans les marchés à forte pénétration des smartphones et à infrastructure de livraison du dernier kilomètre bien établie.

Prise de Conscience Croissante en Matière de Santé, les Consommateurs Privilégiant les Options de Soins Bucco-Dentaires

Le positionnement en matière de santé bucco-dentaire migre de niche à grand public alors que les consommateurs recherchent des alternatives pratiques aux routines traditionnelles de soins dentaires et que les régulateurs valident des allégations spécifiques. La FDA a redéfini les allégations de teneur en nutriments « sains » en 2024, établissant des seuils qui favorisent les formulations sans sucre et incitant à la reformulation dans l'ensemble du secteur de la confiserie[2]Source : Agence américaine des produits alimentaires et médicamenteux, « Règle finale sur l'étiquetage nutritionnel en face avant de l'emballage », fda.gov. Simultanément, la FDA a finalisé les règles d'étiquetage en face avant de l'emballage en 2025, exigeant une divulgation plus claire des sucres ajoutés et des ingrédients artificiels, ce qui avantage les gommes sans sucre qui peuvent afficher des symboles nutritionnels positifs. Les preuves cliniques soutiennent le discours sur les soins bucco-dentaires : des études évaluées par des pairs confirment que la gomme sucrée au xylitol réduit la colonisation par Streptococcus mutans et stimule le flux salivaire, atténuant le risque de caries lorsqu'elle est mâchée après les repas. Les fabricants amplifient ces allégations par des mentions sur les emballages et des partenariats avec des associations dentaires, positionnant la gomme sans sucre comme un complément au brossage et à l'utilisation du fil dentaire plutôt qu'une indulgence autonome. Cette auréole santé s'étend aux gommes fonctionnelles commercialisées pour le sevrage tabagique, la gestion du stress et l'amélioration cognitive, bien que l'examen réglementaire s'intensifie autour des allégations de bien-être non étayées. L'Agence britannique des normes alimentaires a mis à jour les réglementations sur les additifs alimentaires en 2024, resserrant les voies d'approbation pour les ingrédients fonctionnels nouveaux et exigeant des preuves cliniques plus solides pour les allégations de santé, un précédent susceptible d'influencer d'autres juridictions.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Ventes de Gommes Sucrées due à l'Aversion pour le Sucre et aux Réglementations Sanitaires | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Évolution des Préférences des Consommateurs vers des Alternatives Plus Saines | -0.6% | Mondial, mené par les marchés développés | Court terme (≤ 2 ans) |

| Pressions Réglementaires sur l'Étiquetage du Sucre et des Ingrédients Artificiels | -0.4% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des Coûts des Matières Premières pour la Base de Gomme, les Édulcorants et les Arômes | -0.7% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des Ventes de Gommes Sucrées due à l'Aversion pour le Sucre et aux Réglementations Sanitaires

Les gommes traditionnelles contenant du sucre perdent du terrain alors que les politiques de santé et les attitudes des consommateurs convergent contre la consommation de sucres ajoutés. Un article de Fortune de mars 2024 a rapporté que les ventes unitaires de gommes aux États-Unis en 2023 étaient environ 32 % inférieures à celles de 2018, en partie en raison de la préférence de la génération Z pour les bonbons gélifiés acidulés et d'autres confiseries perçues comme plus indulgentes ou originales. Les taxes sur le sucre et les obligations d'étiquetage en face avant de l'emballage accélèrent le changement : la règle d'étiquetage en face avant de l'emballage de la FDA de 2025 exige une divulgation bien visible des sucres ajoutés, pénalisant effectivement les gommes sucrées au point d'achat. Le Mexique, deuxième plus grand consommateur de gommes au monde, a mis en place une taxe spéciale de 8 % sur les produits dépassant 257 kcal pour 100 g en 2014, incitant les fabricants à privilégier l'innovation sans sucre et la reformulation. La décision de Mondelez de céder son activité de gommes sur les marchés développés en 2023 était en partie motivée par un déclin structurel des volumes de gommes sucrées, qui ne justifiaient plus l'allocation de capital nécessaire pour concurrencer dans une catégorie confrontée à des vents contraires séculaires. Les gommes sans sucre commandent désormais des prix premium et de l'espace en rayon, laissant les variantes sucrées reléguées aux segments de valeur et à des empreintes de distribution réduites.

Hausse des Coûts des Matières Premières pour la Base de Gomme, les Édulcorants et les Arômes

L'inflation des coûts des intrants comprime les marges dans une catégorie au pouvoir de fixation des prix limité. Les rapports de perspectives sur le sucre de l'USDA pour 2024 et 2025 documentent des prix mondiaux du sucre élevés, dus aux conditions météorologiques défavorables dans les principales régions productrices (Brésil, Inde, Thaïlande) et aux perturbations de la chaîne d'approvisionnement, augmentant les coûts des édulcorants pour les fabricants, selon le Département de l'agriculture des États-Unis[3]Source : Département de l'agriculture des États-Unis, « Perspectives mondiales sur le sucre 2024-25 », ers.usda.gov. Les polymères de base de gomme, le polyisobutylène et l'acétate de polyvinyle sont des dérivés du pétrole soumis à la volatilité des prix du pétrole brut, tandis que l'approvisionnement en chicle naturel est limité par les pénuries de main-d'œuvre et les cycles de régénération forestière. Les composés aromatiques et les édulcorants spéciaux (xylitol, stévia) ont également connu des hausses de prix alors que la demande des catégories d'aliments et de boissons fonctionnels dépasse l'offre. Les fabricants ont une capacité limitée à répercuter les coûts sur les consommateurs : la gomme est un achat impulsif avec une forte élasticité-prix, et les détaillants résistent aux augmentations de prix qui pourraient déprimer les rotations dans une catégorie à faible marge. Lotte Wellfood a augmenté les prix de 17 produits d'environ 12 % en 2024 en réponse aux pressions sur le cacao et les coûts des intrants, une décision qui risquait de perdre des volumes mais jugée nécessaire pour préserver la rentabilité. Les acteurs plus petits manquant d'échelle dans les achats font face à une compression des marges encore plus forte, accélérant la consolidation et favorisant les acteurs établis intégrés verticalement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Variante de Confiserie : les Gommes à Bulles Progressent grâce à la Nostalgie et à la Nouveauté

Les gommes à mâcher représentaient 84,12 % du segment des variantes de confiserie en 2025, reflétant les habitudes de consommation établies et la large disponibilité des références dans tous les canaux. Cependant, les gommes à bulles devraient croître à un TCAC de 5,68 % jusqu'en 2031, dépassant les gommes à mâcher de plus de 140 points de base, alors que les marques capitalisent sur les saveurs nostalgiques et les tendances virales portées par les réseaux sociaux pour attirer les consommateurs plus jeunes. Mentos Discovery de Perfetti Van Melle, lancé en 2024 avec 14 saveurs dans un seul paquet, illustre l'approche consistant à maximiser l'essai et la partageabilité, tandis que Extra Refreshers de Mars Wrigley a introduit des associations pastèque-framboise et d'autres combinaisons de fruits conçues pour évoquer la nostalgie estivale. Les gommes à bulles bénéficient d'une différenciation tactile — la capacité de faire des bulles — qui séduit la préférence de la génération Z pour les produits expérientiels et adaptés aux réseaux sociaux. Pendant ce temps, les gommes à mâcher évoluent vers un positionnement fonctionnel (caféine, vitamines, santé bucco-dentaire) pour conserver des parts de marché, Mars ayant lancé la gomme RESPAWN en 2024 pour cibler les joueurs et Mentos ayant introduit la Vitamin Gum pour attirer les consommateurs axés sur le bien-être. La divergence de croissance du segment met en évidence une scission stratégique : les gommes à mâcher doivent justifier des prix plus élevés par des allégations fonctionnelles, tandis que les gommes à bulles peuvent maintenir leur volume grâce à la nouveauté et à la variété des saveurs.

Les profils traditionnels à la menthe et à la menthe verte continuent de dominer les ventes de gommes à mâcher, mais leur part diminue à mesure que les variantes tropicales, inspirées des desserts et acidulées gagnent de l'espace en rayon. Ice Breakers Flavor Shifters de Mondelez, qui passent d'une saveur à une autre pendant la mastication, illustrent les efforts pour introduire de la nouveauté dans le format des gommes à mâcher sans compromettre le bénéfice principal de la fraîcheur de l'haleine. Les gommes à bulles font face au défi inverse : préserver l'intensité des saveurs et les propriétés de formation de bulles tout en incorporant des ingrédients fonctionnels qui séduisent les parents soucieux de leur santé achetant pour leurs enfants. La performance du segment est également influencée par la distribution : les gommes à bulles se portent bien dans les commerces de proximité et les formats de petite surface, où les achats impulsifs et le merchandising axé sur les enfants stimulent les ventes, tandis que les gommes à mâcher dominent dans les supermarchés et hypermarchés, où les consommateurs adultes achètent des multipacks et des options sans sucre. Les tendances réglementaires favorisent les gommes à mâcher : les allégations de santé pour les produits sucrés au xylitol sont plus faciles à valider pour les références destinées aux adultes que pour les gommes à bulles commercialisées auprès des enfants, qui font face à des réglementations publicitaires plus strictes et à un examen de la teneur en sucre.

Par Teneur en Sucre : la Montée en Puissance des Gommes Sans Sucre Remodèle l'Économie de la Catégorie

Les gommes sans sucre devraient croître à un TCAC de 6,05 % jusqu'en 2031, dépassant le marché global de plus de 200 points de base. En revanche, les gommes sucrées, qui détenaient une part de 56,27 % en 2025, devraient décliner structurellement. Cette divergence est portée par de multiples facteurs, notamment les réglementations sanitaires (telles que l'étiquetage en face avant de l'emballage de la FDA et les taxes sur le sucre au Mexique et dans d'autres marchés), les preuves cliniques soutenant les bienfaits du xylitol sur la santé bucco-dentaire, et un changement des consommateurs vers des options peu caloriques. La confirmation par l'Autorité européenne de sécurité des aliments (EFSA) que la gomme sucrée au xylitol réduit le risque de caries dentaires confère un avantage réglementaire aux produits sans sucre, que les gommes contenant du sucre ne peuvent pas reproduire. De plus, les gommes sans sucre commandent généralement un prix premium, 15 à 25 % plus élevé que les alternatives sucrées, permettant aux fabricants de compenser les coûts plus élevés des édulcorants comme le xylitol et la stévia tout en élargissant les marges. La décision de Mondelez de céder son activité de gommes sur les marchés développés en 2023 a été en partie influencée par l'investissement en capital nécessaire pour reformuler et repositionner les marques sucrées sur un marché où les options sans sucre deviennent de plus en plus la norme.

Les gommes sucrées maintiennent une part majoritaire en raison des habitudes de consommation établies dans les marchés émergents, où la sensibilité aux prix limite l'adoption des produits sans sucre et où les cadres réglementaires sont moins développés par rapport aux marchés matures. Par exemple, au Mexique, deuxième plus grand consommateur de gommes au monde, la consommation par habitant atteignait environ 0,5 kg par an. Mondelez exploite la plus grande usine de gommes au monde à Puebla, produisant 60 000 tonnes par an, dont 60 à 70 % sont vendues sur le marché intérieur. Cependant, la taxe mexicaine sur la confiserie de 2014 (8 % sur les produits dépassant 257 kcal pour 100 g) a entraîné une baisse de 4 à 5 % du volume du secteur, incitant les fabricants à introduire de petits paquets sans sucre à faible coût pour soutenir la croissance. Une tendance similaire est observée dans la région Asie-Pacifique, où la hausse des revenus disponibles et l'expansion des réseaux de commerce moderne stimulent la premiumisation sans sucre dans les zones urbaines. Pendant ce temps, les consommateurs ruraux et à faibles revenus continuent de préférer les gommes sucrées en format bâtonnet unique à prix abordable pour une consommation quotidienne. L'avenir du segment dépend des tendances des coûts des édulcorants : si les prix du xylitol et de la stévia diminuent grâce à la mise à l'échelle et aux avancées agricoles, les gommes sans sucre pourraient atteindre la parité de prix avec les variantes sucrées d'ici 2028, accélérant le changement. À l'inverse, si les disparités de coûts persistent, le marché restera probablement bifurqué, avec les gommes sans sucre dominant les canaux premium et les gommes sucrées conservant leur emprise sur les segments de valeur.

Par Format d'Emballage : les Étuis Bâtonnets Profitent de la Commodité en Déplacement

Les plaquettes thermoformées détenaient 45,21 % du segment des formats d'emballage en 2025, bénéficiant de la visibilité en rayon, du contrôle des portions et de la protection contre l'humidité et la contamination. Pourtant, les étuis bâtonnets devraient croître à un TCAC de 5,81 % jusqu'en 2031, portés par la commodité en déplacement et la portabilité en portion individuelle qui s'alignent sur les modes de mobilité post-pandémiques. Les étuis bâtonnets, contenant généralement 5 à 15 pièces dans un format mince et pouvant tenir dans une poche, surperforment dans les commerces de proximité, les stations-service et les canaux d'impulsion où les consommateurs privilégient la facilité de prise en main par rapport à la valeur en vrac. L'expansion de capacité de 6,5 millions USD de Mars Wrigley Australie, achevée en avril 2025, comprenait de nouvelles lignes d'emballage optimisées pour les formats bâtonnets et en portion individuelle, reflétant le pari de l'entreprise sur la diversification des formats pour capter des occasions supplémentaires. Les bouteilles et bocaux, quant à eux, répondent à la consommation à domicile et au bureau, offrant des prix en vrac et une refermeture mais manquant de la portabilité qui stimule les achats impulsifs.

La domination des plaquettes thermoformées est soutenue par les supermarchés et hypermarchés, où l'allocation d'espace en rayon favorise les grands formats et les promotions multipacks qui augmentent la taille du panier. Cependant, les plaquettes thermoformées font face à un examen environnemental : la combinaison de plastique et de feuille d'aluminium complique le recyclage, et les régimes de responsabilité élargie des producteurs dans l'UE incitent les fabricants à explorer des alternatives mono-matériaux. Les étuis bâtonnets, souvent construits en carton recyclable avec un revêtement plastique minimal, s'alignent mieux avec les mandats d'économie circulaire et les préférences de durabilité des consommateurs. La croissance du format est également alimentée par la premiumisation : les saveurs en édition limitée et saisonnières sont fréquemment lancées en étuis bâtonnets pour signaler l'exclusivité et justifier des prix plus élevés par pièce. Les bouteilles et bocaux perdent des parts dans les marchés développés mais restent pertinents dans les économies émergentes où les achats en vrac réduisent le coût unitaire et où les formats familiaux dominent. L'évolution du segment reflète des tendances plus larges de la distribution : à mesure que le commerce électronique et les canaux de proximité gagnent des parts, l'emballage doit équilibrer portabilité, durabilité et impact en rayon — un trilemme qui favorise les étuis bâtonnets à court terme mais pourrait évoluer vers des formats rechargeables ou compostables à mesure que les pressions réglementaires et des consommateurs s'intensifient.

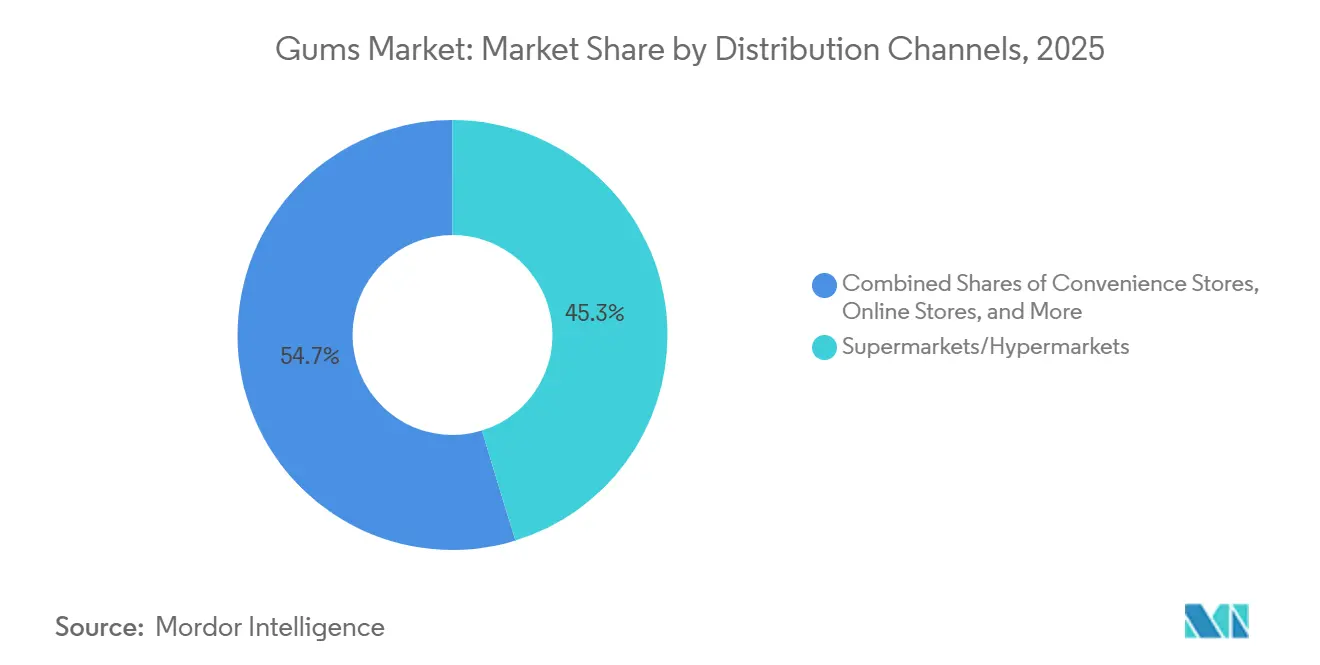

Par Canal de Distribution : le Commerce en Ligne Progresse alors que les Marques Contournent les Intermédiaires

Les supermarchés et hypermarchés restent le plus grand canal de distribution pour les gommes, avec une part de marché de 45,26 %, tirant parti d'un fort trafic piétonnier, de têtes de gondole promotionnelles et d'un placement impulsif en caisse pour stimuler les volumes. Cependant, les magasins de vente en ligne se développent rapidement alors que les marques investissent dans des plateformes de vente directe aux consommateurs et exploitent les réseaux sociaux pour stimuler les essais. Les canaux en ligne ont enregistré un TCAC de 5,48 %. Mars s'est engagé à investir plus de 50 millions USD début 2024 dans la campagne « Chew You Good », déployant du contenu TikTok, des activations Instagram et des lentilles AR Snapchat pour recruter des consommateurs âgés de 25 ans et moins, les canaux numériques servant à la fois de véhicules marketing et de points de transaction MediaPost. Les petites marques comme Simply Gum proposent des modèles d'abonnement avec 10 % de réduction et la livraison gratuite, capturant des marges qui iraient autrement aux intermédiaires de la distribution et permettant des retours en temps réel des consommateurs qui informent le développement des saveurs. La part des ventes de gommes en ligne reste modeste, probablement un pourcentage à un chiffre du total, mais croît plus rapidement que le commerce physique, notamment dans les marchés à forte pénétration des smartphones et à infrastructure de livraison du dernier kilomètre bien établie.

Les commerces de proximité et épiceries surperforment pour les achats impulsifs, avec les gommes positionnées aux caisses et près des présentoirs de caisse pour capitaliser sur les achats spontanés. Ces canaux sont essentiels pour les formats en portion individuelle et en étui bâtonnet, où la portabilité et la consommation immédiate stimulent les ventes. Les supermarchés et hypermarchés, en revanche, favorisent les multipacks et les formats en vrac qui séduisent les achats planifiés et le stockage des ménages. Le mix de canaux évolue à mesure que les plateformes de commerce électronique et de commerce rapide gagnent des parts : les marques doivent désormais optimiser les assortiments de références pour la découverte numérique, où les algorithmes de recherche et les placements sponsorisés remplacent l'espace physique en rayon comme principal champ de bataille. Les autres canaux de distribution, notamment les distributeurs automatiques, les pharmacies et le commerce de voyage, représentent des points de contact plus petits mais stratégiquement importants. Le commerce de voyage, en particulier, offre des opportunités de premiumisation : les environnements hors taxes permettent des prix plus élevés et des emballages en édition limitée qui captent les dépenses touristiques. Cependant, la reprise du commerce de voyage depuis les creux pandémiques a été inégale, l'Asie-Pacifique rebondissant plus rapidement que l'Europe et l'Amérique du Nord, reflétant des modes de mobilité et des politiques de contrôle aux frontières divergents.

Analyse Géographique

En 2025, l'Amérique du Nord détenait 34,85 % du marché mondial des gommes à mâcher, portée par une consommation par habitant élevée, la fidélité à la marque et une infrastructure de distribution robuste. Cependant, les ventes unitaires de gommes aux États-Unis en 2023 étaient 32 % inférieures à celles de 2018 en raison de la préférence de la génération Z pour les bonbons gélifiés acidulés et de la réduction de la consommation en déplacement après la pandémie. Les gommes sans sucre dominent, soutenues par les réglementations de la FDA telles que la redéfinition des allégations « saines » de 2024 et les bienfaits du xylitol sur la santé bucco-dentaire. Les importations canadiennes de gommes contenant du sucre ont atteint 4,98 millions CAD, soulignant la dépendance aux chaînes d'approvisionnement transfrontalières. Le Mexique, deuxième plus grand consommateur de gommes au monde, fait face à des pressions sur les marges dues à une taxe sur la confiserie de 2014, incitant à des innovations sans sucre et à des formats de paquets abordables.

Le marché européen des gommes à mâcher est façonné par les réglementations sur la durabilité et les tendances de premiumisation. La directive européenne sur les plastiques à usage unique stimule les emballages compostables et les formats rechargeables, tandis que des startups comme True Gum et Gud Gum promeuvent des gommes sans plastique à base de chicle. L'innovation d'emballage de Mars Wrigley en 2024, éliminant 13 tonnes de plastique par an, pourrait influencer les opérations européennes. Cloetta vise une croissance organique annuelle des ventes de 3 à 4 % et une marge EBIT ajustée de 12 % d'ici 2027, en se concentrant sur l'Allemagne et le Royaume-Uni. Les obstacles réglementaires persistent, l'Autorité européenne de sécurité des aliments exigeant des preuves cliniques solides pour les allégations de santé, limitant la différenciation sur les bénéfices fonctionnels.

L'Asie-Pacifique devrait croître à un TCAC de 5,38 % jusqu'en 2031, portée par la hausse des revenus, l'expansion du commerce moderne et les saveurs localisées. Lotte prévoit un investissement de 300 millions USD en Inde d'ici 2029, signalant une concurrence sur le marché de la confiserie organisée, projeté à atteindre 95 521,8 crores INR d'ici 2032. Les marchés clés comme la Chine, l'Inde, le Japon et la Corée du Sud présentent des préférences distinctes, des gommes premium aux formats en portion individuelle abordables. Le marché d'Amérique du Sud est sensible aux prix, avec des marques locales comme Colombina tirant parti du commerce de petits formats et des exportations, tandis que les cadres réglementaires comme l'enregistrement ANMAT en Argentine ont un impact sur l'entrée sur le marché. Le Moyen-Orient et l'Afrique, menés par les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud, offrent un potentiel de croissance lié à l'infrastructure, à la certification halal et à l'expansion du commerce moderne.

Paysage Concurrentiel

Principales Entreprises du Marché des Gommes

Le marché des gommes à mâcher présente une forte concentration, avec une poignée de confiseurs multinationaux contrôlant la majorité de l'espace en rayon, des pipelines d'innovation et des dépenses marketing. L'acquisition par Perfetti Van Melle du portefeuille de gommes de Mondelez sur les marchés développés pour 1,35 milliard USD en octobre 2023 a reconfiguré la carte concurrentielle, consolidant des marques comme Trident, Dentyne et Stimorol sous un seul propriétaire et permettant à l'acheteur de tirer parti de son échelle dans les achats et la distribution. La sortie de Mondelez reflète un pivot stratégique vers le chocolat et les biscuits, des catégories avec des trajectoires de croissance plus solides et des marges plus élevées, tandis que Perfetti Van Melle acquiert une masse critique dans les gommes pour concurrencer Mars Wrigley, le leader de la catégorie. Mars a répondu en s'engageant à investir plus de 50 millions USD début 2024 dans la plateforme de marque mondiale « Chew You Good », ciblant les consommateurs âgés de 25 ans et moins avec un récit repositionné qui présente la gomme comme un « moment pour soi » quotidien plutôt qu'un rafraîchissement occasionnel de l'haleine. Les acteurs établis poursuivent des stratégies doubles : défendre les références principales à la menthe et à la menthe verte par des allégations fonctionnelles (caféine, vitamines, santé bucco-dentaire) tout en lançant des saveurs en édition limitée et saisonnières pour recruter des consommateurs plus jeunes et maintenir le buzz médiatique.

Les opportunités d'espaces blancs se concentrent sur les gommes fonctionnelles (énergie, concentration, gestion du stress), les formulations à base de plantes et sans plastique, et les modèles de commerce électronique en vente directe aux consommateurs qui contournent les intermédiaires traditionnels de la distribution. Les perturbateurs émergents comme Simply Gum et True Gum se taillent des niches en substituant les bases polymères synthétiques par du chicle, une sève d'arbre naturelle, et en commercialisant leurs références sans plastique auprès des consommateurs axés sur la durabilité — une démarche qui résonne particulièrement en Europe où les réglementations sur l'économie circulaire se resserrent. Cependant, ces acteurs de niche représentent collectivement une fraction du volume de la catégorie, et les acteurs établis font face au défi de reformuler les références grand public sans sacrifier la durée des saveurs ou la texture, des attributs que les bases synthétiques délivrent plus fiablement que les alternatives naturelles.

La technologie devient un levier concurrentiel : Mars a déployé des lentilles AR Snapchat et des centaines d'actifs sociaux localisés dans plus de 70 marchés en 2024, illustrant comment l'activation numérique est désormais un pilier central des stratégies de croissance de la catégorie des gommes. L'investissement de 300 millions USD de Lotte en Inde, incluant une installation de production en Haryana opérationnelle en 2025, signale l'intensité concurrentielle en Asie-Pacifique, où la fabrication localisée et le développement des saveurs sont des prérequis pour les gains de parts Economic Times. Les petites marques exploitent des modèles d'abonnement et des partenariats avec des influenceurs pour établir des relations directes avec les consommateurs, capturant des marges et des données qui informent le développement des produits — un modèle que les acteurs établis plus importants commencent à reproduire par des programmes pilotes et des incubateurs de marques.

Leaders du Secteur des Gommes

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Perfetti Van Melle a annoncé le relancement de sa marque de gommes à bulles Bubblicious, introduisant un nouveau paquet de 5 pièces à la saveur Originale et une variante Pastèque améliorée avec un goût plus prononcé. Les deux présentent un emballage redessiné accrocheur.

- Mai 2025 : Mars Wrigley Inde a lancé Boomer Lollipop. Le produit proposait trois saveurs : Fraise, Orange et Pastèque. Le produit est disponible via divers canaux de distribution à travers l'Inde.

- Juin 2024 : Chupa Chups a lancé Big Babol Magic Cubes, une gomme à bulles changeant de couleur. Proposant des cubes tutti-frutti moelleux et à mâcher en trois combinaisons de couleurs vives qui se transforment lors de la mastication, les paquets de 86 g ont été lancés dans les commerces de proximité avec un emballage audacieux et ludique.

Périmètre du Rapport sur le Marché Mondial des Gommes

Les gommes sont des articles de confiserie aromatisés et non avalables avec une base en caoutchouc insoluble dans l'eau, généralement sucrés et aromatisés. Le marché des gommes est segmenté par variante de confiserie en gommes à bulles et gommes à mâcher. Par teneur en sucre, le marché est segmenté en gommes sucrées et sans sucre. Par format d'emballage, le marché est segmenté en plaquettes thermoformées, bouteilles/bocaux et étuis bâtonnets. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité/épiceries, canaux de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le dimensionnement du marché a été effectué en termes de valeur en USD pour tous les segments susmentionnés.

| Gommes à Bulles |

| Gommes à Mâcher |

| Gommes Sucrées |

| Gommes Sans Sucre |

| Plaquette Thermoformée |

| Bouteilles/Bocaux |

| Étuis Bâtonnets |

| Supermarchés/Hypermarchés |

| Commerces de Proximité/Épiceries |

| Magasins de Vente en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Variante de Confiserie | Gommes à Bulles | |

| Gommes à Mâcher | ||

| Par Teneur en Sucre | Gommes Sucrées | |

| Gommes Sans Sucre | ||

| Par Format d'Emballage | Plaquette Thermoformée | |

| Bouteilles/Bocaux | ||

| Étuis Bâtonnets | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Commerces de Proximité/Épiceries | ||

| Magasins de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chocolat au Lait et Chocolat Blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et Nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous les étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de Céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Celles-ci comprennent également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Gomme à Mâcher - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de gommes à mâcher inclus dans le périmètre sont les gommes à mâcher sucrées et les gommes à mâcher sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat Noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat Blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au Lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon Dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de Céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre Protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre Fruits et Noix | Celles-ci sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | L'Association nationale des confiseurs est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les gommes et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments Fonctionnels | Aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Un bonbon gélatineux à mâcher souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres Énergétiques | Les barres de collation riches en glucides et en calories sont conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.