Taille et part du marché de la gestion sans fil des actifs de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

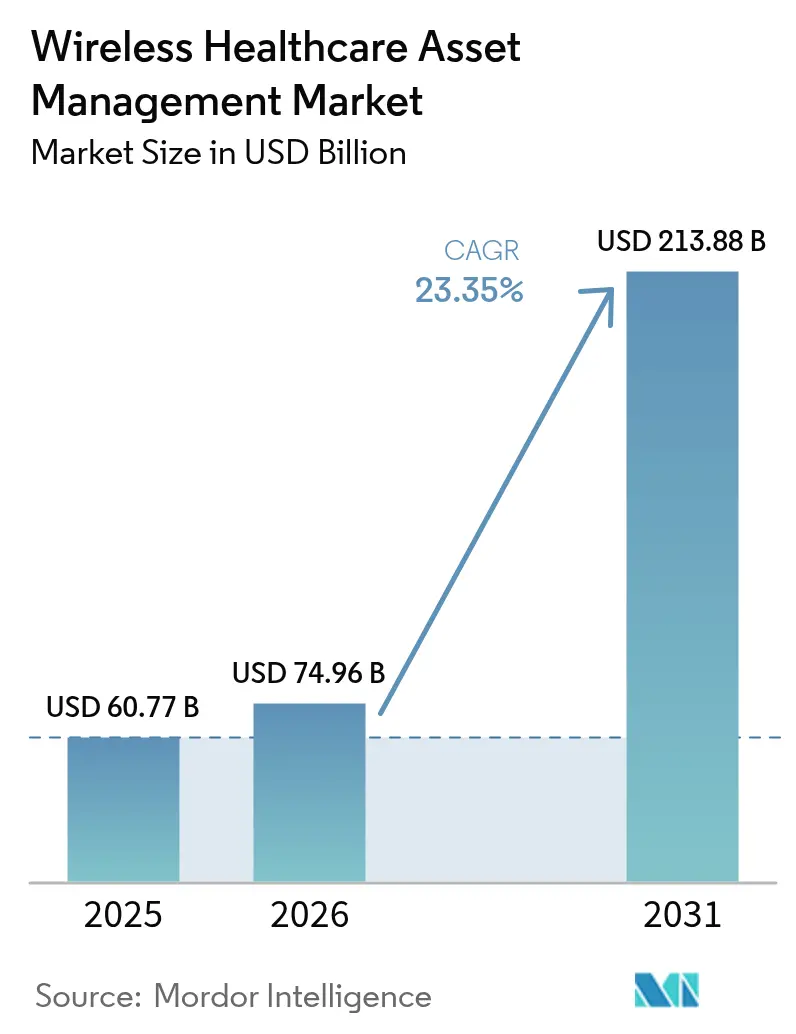

| Taille du Marché (2026) | 74.96 Milliards de dollars |

| Taille du Marché (2031) | 213.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion sans fil des actifs de santé par Mordor Intelligence

La taille du marché de la gestion sans fil des actifs de santé devrait croître de 60,77 milliards USD en 2025 à 74,96 milliards USD en 2026, et atteindre 213,88 milliards USD d'ici 2031, à un TCAC de 23,35 % sur la période 2026-2031. La croissance est soutenue par le fait que les hôpitaux réorientent leurs investissements des audits d'inventaire manuels vers des systèmes de localisation en temps réel qui réduisent considérablement le temps de recherche des équipements, automatisent la documentation réglementaire et facilitent la maintenance prédictive. La convergence de la RFID, du Bluetooth à faible consommation d'énergie (BLE) et de la bande ultra-large (UWB) avec l'intelligence artificielle embarquée en périphérie de réseau reconfigure l'économie de l'utilisation, tandis que les régimes de remboursement pénalisent les retards évitables et que les autorités de réglementation renforcent les règles de traçabilité.[1]U.S. Food and Drug Administration, "Étiquettes RFID sur les dispositifs médicaux — Guide pour l'industrie", fda.gov Les éditeurs de plateformes intègrent désormais l'analyse de localisation directement dans les flux de travail des dossiers de santé électroniques (DSE), réduisant les délais de retour sur investissement et ouvrant de nouvelles opportunités de revenus par abonnement. Parallèlement, les mandats en matière de cybersécurité, tels que les prochaines mises à jour de la règle de sécurité HIPAA, influencent les choix technologiques et la sélection des fournisseurs, favorisant ceux capables de démontrer un chiffrement AES-256 et une transparence sur la nomenclature des logiciels.

Principaux enseignements du rapport

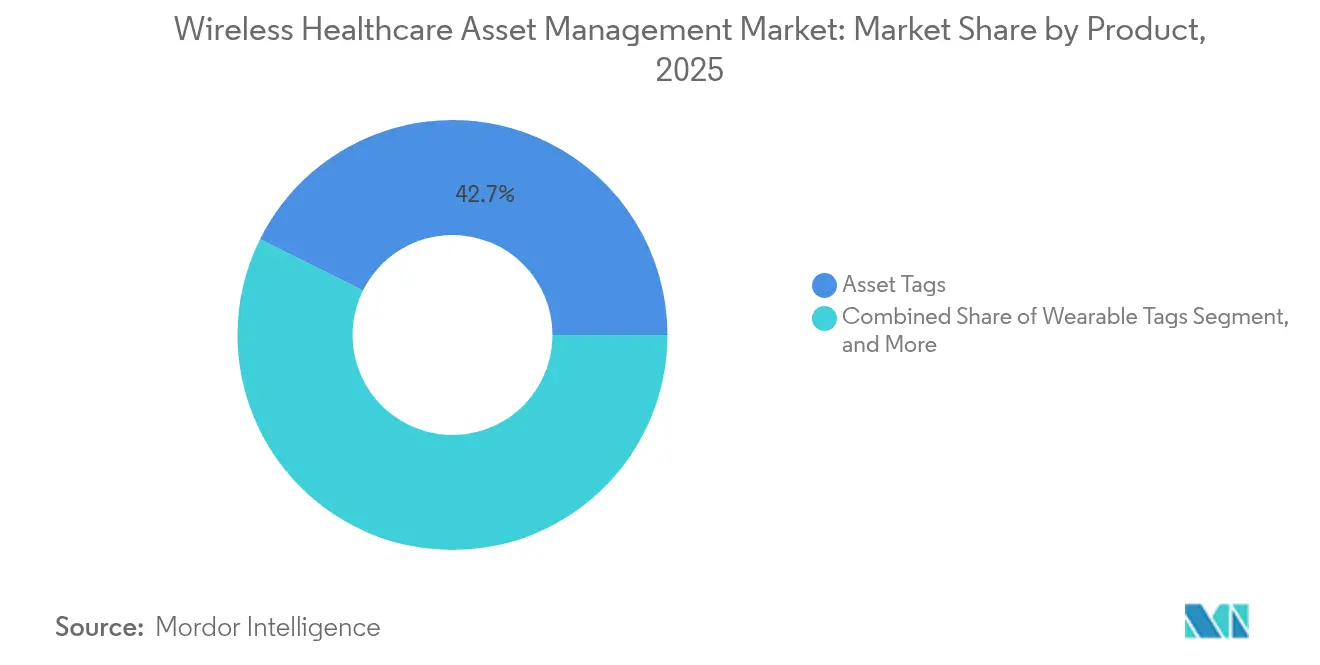

- Par produit, les étiquettes d'actifs ont capturé 42,65 % de la part du marché de la gestion sans fil des actifs de santé en 2025, tandis que les plateformes logicielles devraient atteindre un TCAC de 25,95 % d'ici 2031.

- Par technologie, la RFID détenait 55,10 % de la part des revenus du marché de la gestion sans fil des actifs de santé en 2025 ; la bande ultra-large devrait se développer à un TCAC de 26,05 % d'ici 2031.

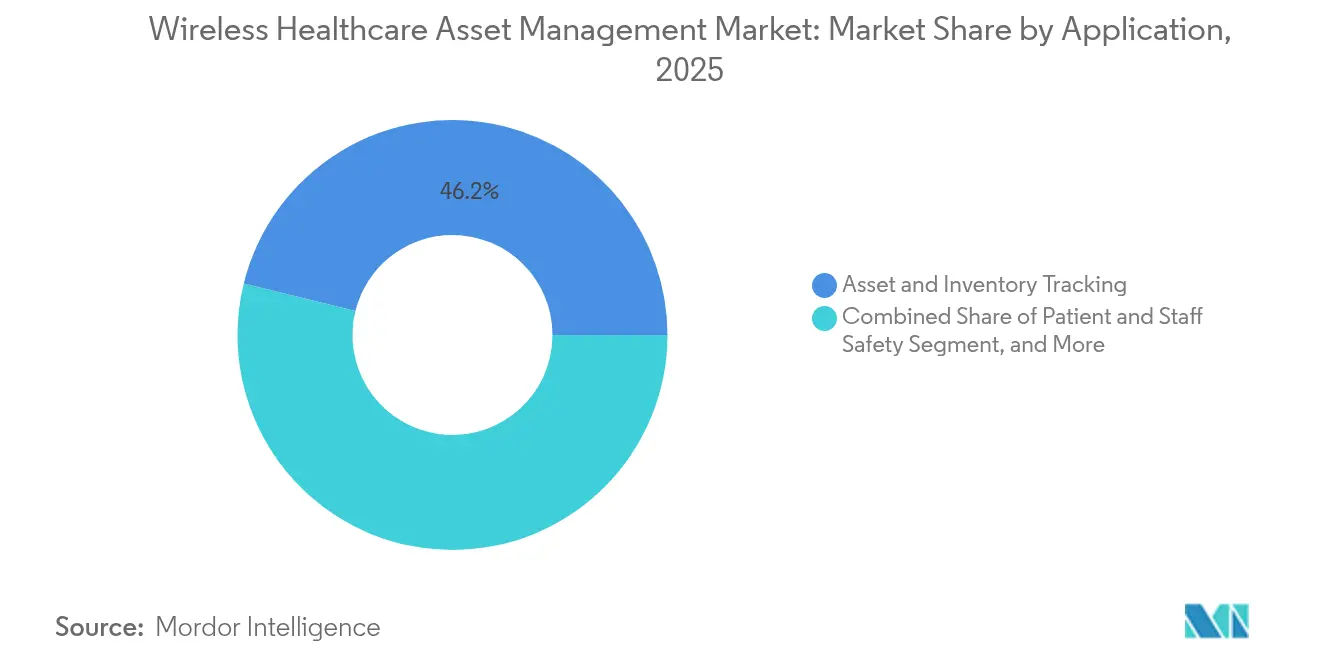

- Par application, le suivi des actifs et des stocks représentait 46,15 % de la taille du marché de la gestion sans fil des actifs de santé en 2025, tandis que la surveillance environnementale et des conditions progresse à un taux de 26,2 %.

- Par utilisateur final, les hôpitaux et les réseaux de soins intégrés dominaient le marché de la gestion sans fil des actifs de santé avec une part de 53,10 % en 2025, tandis que les établissements de soins de longue durée et de résidences pour personnes âgées progressent à un TCAC de 26,4 %.

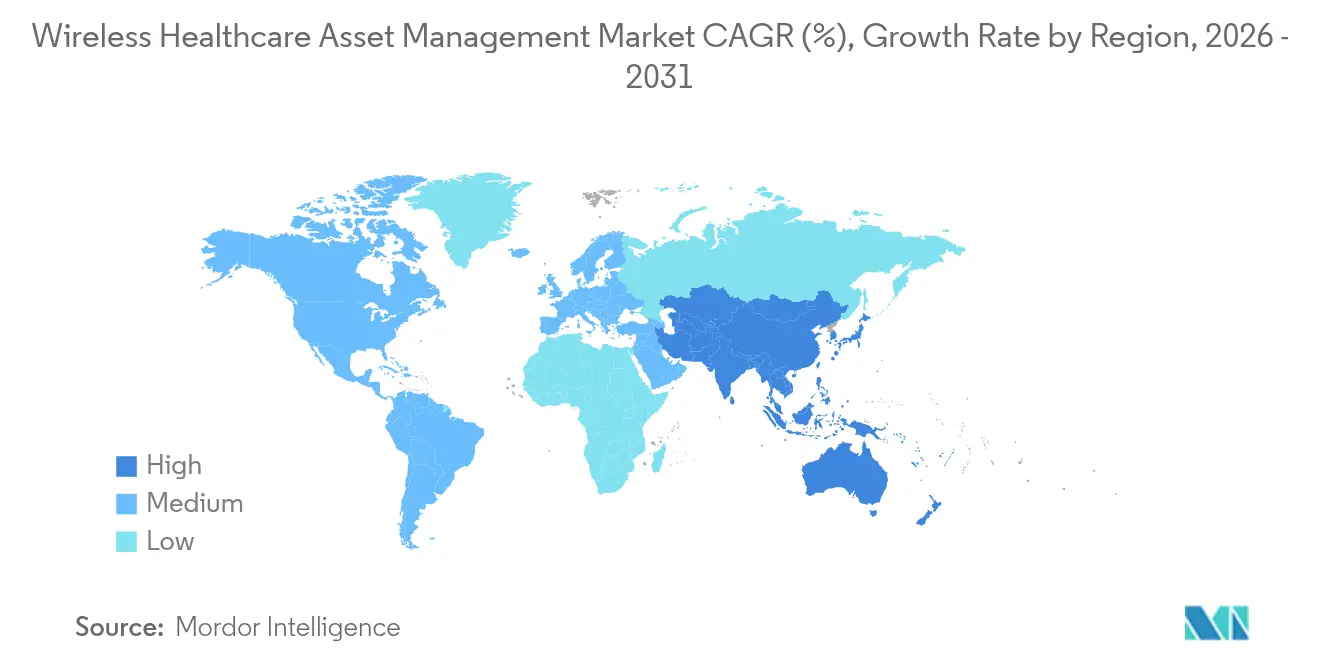

- Par géographie, l'Amérique du Nord représentait 37,45 % des revenus du marché de la gestion sans fil des actifs de santé en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 25,9 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion sans fil des actifs de santé

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'étiquetage des actifs par RFID | +5.2% | Amérique du Nord, Europe, Asie-Pacifique en tête des déploiements | Moyen terme (2-4 ans) |

| Besoin de visibilité des actifs en temps réel | +4.8% | Mondial, critique dans les hôpitaux de premier rang d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissement croissant dans les infrastructures hospitalières intelligentes | +4.5% | Asie-Pacifique au cœur, avec retombées vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Maintenance prédictive par intelligence artificielle embarquée en périphérie | +3.9% | Amérique du Nord, Europe, premiers pilotes en Chine et en Inde | Moyen terme (2-4 ans) |

| Objectifs ESG favorisant le BLE à faible consommation et l'UWB | +2.8% | Europe et Amérique du Nord, émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| Transition vers des modèles de système de localisation en temps réel en tant que service | +2.6% | Mondial, plus rapide dans les centres de chirurgie ambulatoire d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'étiquetage des actifs par RFID

Les hôpitaux intègrent des étiquettes RFID passives dans les pompes à perfusion, les ventilateurs et les fauteuils roulants, car cette technologie offre des portées de lecture de 3 m à 10 m sans nécessiter de batteries — un avantage déterminant dans des environnements où le taux de rotation du personnel biomédical dépasse 20 % par an. Le lecteur M800 d'Impinj, lancé en 2024, améliore la densité de lecture des étiquettes de 40 %, permettant à un seul lecteur fixe de surveiller 200 actifs dans des couloirs à fort trafic. Les orientations de la FDA publiées la même année ont confirmé que les étiquettes RFID apposées sur des dispositifs de classe II ne nécessitent pas de dépôt 510(k) séparé, levant ainsi un obstacle réglementaire majeur. Une étude évaluée par les pairs a démontré que le suivi par RFID réduisait le temps de recherche de 68 % dans un hôpital de 300 lits et permettait 4,2 interventions mensuelles supplémentaires par salle d'opération. Les centres de chirurgie ambulatoire, où les audits manuels consomment jusqu'à 90 minutes par poste de travail, accélèrent en conséquence leurs déploiements.

Besoin de visibilité des actifs en temps réel pour réduire le temps de recherche des équipements

Les équipes cliniques dans les hôpitaux américains perdent 21 minutes par poste de travail à rechercher des dispositifs, une perte aggravée par les modèles de paiement basés sur la valeur qui pénalisent les durées de séjour prolongées. Les systèmes de localisation en temps réel, qui se rafraîchissent toutes les 5 à 10 secondes, acheminent la pompe ou l'appareil ECG disponible le plus proche vers le service demandeur, réduisant le temps de réponse de 12 minutes à moins de 3 minutes. En 2024, un réseau de soins intégrés a économisé 1,8 million USD par an en locations après avoir atteint une visibilité de 95 % grâce à la triangulation Wi-Fi. Zebra Technologies indique que ses clients ont réduit leurs dépenses d'investissement de 18 % en redéployant des actifs inactifs identifiés grâce à son système d'analyse MotionWorks.[2]Zebra Technologies, "Rapport annuel 2024", zebra.com

Investissement croissant dans les infrastructures hospitalières intelligentes

En 2024, la Chine a alloué 50 milliards CNY (7 milliards USD) à la construction d'hôpitaux tertiaires intelligents dotés d'une capacité de localisation en temps réel obligatoire dans le cadre du programme Healthy China 2030. La mission numérique Ayushman Bharat de l'Inde a intégré la même année des modules de suivi des actifs dans sa pile de santé nationale, couvrant 12 000 établissements publics. Le programme Vision 2030 de l'Arabie Saoudite impose l'utilisation d'une infrastructure UWB ou BLE dans les nouveaux centres médicaux, comprimant les cycles de vente des fournisseurs à moins de 12 mois. Cisco indique que 38 % de son portefeuille dans le secteur de la santé intègre désormais des services de localisation, contre 14 % en 2022.

Maintenance prédictive par intelligence artificielle embarquée en périphérie réduisant les temps d'arrêt des dispositifs

L'intégration de l'analyse en périphérie de réseau permet aux plateformes de prévoir une défaillance des pompes à perfusion 72 heures à l'avance en analysant les signatures de vibration et de température. Le module Edison de GE Healthcare analyse la télémétrie de 15 000 dispositifs d'imagerie dans le monde et a réduit les coûts de maintenance de 22 % en 2024. Siemens a intégré des algorithmes similaires dans sa suite Teamplay, réduisant les temps d'arrêt non planifiés de 28 %. Les premiers utilisateurs prolongent le temps moyen entre les défaillances des ventilateurs de 30 % à 40 %, préservant ainsi un capital rare.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés de matériel et d'intégration | -3.2% | Mondial, critique dans les marchés émergents et l'Amérique du Nord rurale | Court terme (≤ 2 ans) |

| Obstacles liés à la confidentialité des données et à la conformité en matière de cybersécurité | -2.9% | Amérique du Nord et Europe, durcissement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs biomédicaux qualifiés en systèmes de localisation en temps réel | -2.1% | Mondial, grave dans les réseaux de soins intégrés ruraux | Long terme (≥ 4 ans) |

| Interférences RF liées à la 5G et au Wi-Fi 6E dans les bâtiments hospitaliers anciens | -1.8% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de matériel et d'intégration

Un déploiement dans un hôpital de 300 lits nécessite généralement 150 à 200 nœuds d'infrastructure, ainsi que 3 000 étiquettes, ce qui représente une mise de fonds de 400 000 à 600 000 USD, avant de comptabiliser les coûts de logiciels et de main-d'œuvre.[3]American Hospital Association, "Enquête sur l'adoption des technologies dans les hôpitaux ruraux 2024", aha.org Les centres de chirurgie ambulatoire fonctionnant avec des marges de 3 % à 5 % peinent à financer de tels investissements malgré des modèles de retour sur investissement sur 24 mois. La connexion des plateformes à des dossiers de santé électroniques comme Epic peut nécessiter 6 à 9 mois de développement d'interfaces personnalisées, facturées entre 150 et 250 USD de l'heure. Le système de localisation en temps réel en tant que service, dans lequel les fournisseurs conservent la propriété du matériel et facturent des frais mensuels par étiquette, allège les difficultés d'adoption, mais reste peu développé en dehors de l'Amérique du Nord.

Obstacles liés à la confidentialité des données et à la conformité en matière de cybersécurité

Les révisions de la règle de sécurité HIPAA proposées en 2024 exigent une authentification multifacteur et un chiffrement AES-256 pour les étiquettes connectées, forçant la mise à niveau des dispositifs RFID et BLE existants. La réglementation européenne sur les dispositifs médicaux classe les logiciels de système de localisation en temps réel influençant les flux de soins en classe IIa, ajoutant 12 à 18 mois d'évaluation de la conformité. Les hôpitaux exigent désormais une nomenclature des logiciels et des tests de pénétration annuels, des obligations difficiles à satisfaire pour les petits fournisseurs. La CISA a signalé une augmentation de 34 % des attaques par rançongiciel ciblant les points de terminaison IoT de santé en 2024, élevant la cybersécurité au rang de préoccupation stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes pilotées par l'analyse dépassent le matériel

Les plateformes logicielles se développent à un rythme annuel de 25,95 %, dépassant l'ensemble du marché de la gestion sans fil des actifs de santé. Les hôpitaux reconnaissent que les données de localisation brutes ont une valeur limitée sans analyse prédictive, intégration aux dossiers de santé électroniques et pistes d'audit automatisées. Les étiquettes d'actifs ont conservé une part de 42,65 % en 2025, reflétant une base installée RFID et BLE héritée, mais les revenus migrent vers des redevances logicielles récurrentes. Les étiquettes portables destinées à la prévention des situations de détresse et des fugues gagnent du terrain dans les unités de santé comportementale. La surveillance par capteurs sans fil de la température et de l'humidité a connu une forte progression à la suite de la mise à jour des règles de stérilité USP 797. Les marges matérielles sont comprimées à mesure que les fabricants de semi-conducteurs intègrent l'UWB dans des jeux de puces Wi-Fi à usage général, soulignant le passage à une économie de plateforme.

Les fournisseurs centrés sur les logiciels ont tendance à obtenir des multiples de valorisation plus élevés ; le dépôt 2024 de Zebra a montré que les logiciels et services ont progressé de 31 % en glissement annuel, contre 12 % pour le matériel. En conséquence, le marché de la gestion sans fil des actifs de santé s'oriente vers des abonnements de bout en bout qui regroupent infrastructure, étiquettes, analyse et rapports de conformité dans des charges opérationnelles prévisibles.

Par technologie : la bande ultra-large prend de l'avance pour une précision inférieure au mètre

La RFID détenait une part de 55,10 % en 2025, grâce à l'adoption d'étiquettes passives sans batterie et à l'omniprésence croissante des lecteurs. Cependant, l'UWB progresse de 26,05 % par an, les salles d'opération, les laboratoires de cathétérisme et les unités néonatales de soins intensifs exigeant une précision inférieure à 30 cm, inaccessible avec la triangulation Wi-Fi ou les balises BLE. Les solutions Wi-Fi tirent parti des points d'accès existants, mais engendrent des erreurs de 3 m à 5 m dans les environnements à forte densité métallique. Le BLE offre un équilibre entre coût et performance, ce qui en fait l'option privilégiée pour les établissements de soins de longue durée. Le ZigBee et l'infrarouge restent des technologies de niche. Qorvo a livré 12 millions de puces UWB en 2024, soit une augmentation de 47 %, portée par la demande de suivi des instruments chirurgicaux.

Les hôpitaux fonctionnent désormais selon des architectures à deux niveaux, utilisant la RFID ou le BLE pour les fauteuils roulants et les pompes, et l'UWB pour les instruments de haute valeur. Les fournisseurs capables d'orchestrer ces deux couches au sein d'un tableau de bord unique remportent des contrats pluriannuels auprès des réseaux de soins intégrés.

Par application : la surveillance environnementale affiche les gains les plus rapides

Le suivi des actifs et des stocks représentait 46,15 % des revenus en 2025 ; cependant, la surveillance environnementale et des conditions progresse de 26,2 % en raison de mandats plus stricts en matière de chaîne du froid et de stérilité des pharmacies. Les pharmacies hospitalières américaines ayant adopté des capteurs de température automatisés ont réduit les pertes de vaccins de 81 % et économisé 340 000 USD par site en 2024. Les solutions de sécurité des patients et du personnel, notamment les badges de détresse et les bracelets de prévention des fugues, se développent dans les établissements de soins infirmiers spécialisés à mesure que les contraintes de personnel s'aggravent. Les modules d'optimisation des flux de travail et des capacités, qui cartographient le parcours des patients dans les services d'urgence et les blocs opératoires, aident les hôpitaux à atteindre leurs objectifs de débit sans ajouter de lits. Les outils de gestion de la conformité et des pistes d'audit, qui étaient autrefois facultatifs, sont désormais généralement inclus dans la plupart des appels d'offres.

La taille du marché de la gestion sans fil des actifs de santé pour la surveillance environnementale devrait élargir sa part à mesure que les hôpitaux convergent la localisation des actifs et la télémétrie pour permettre une intelligence contextuelle qui anticipe les défaillances et automatise la documentation.

Par utilisateur final : les soins de longue durée s'accélèrent face aux pénuries de main-d'œuvre

Les hôpitaux et les réseaux de soins intégrés détenaient 53,10 % du marché de la gestion sans fil des actifs de santé en 2025, exploitant leur envergure pour déployer des systèmes de localisation en temps réel à l'échelle de l'entreprise. Néanmoins, les établissements de soins de longue durée et de résidences pour personnes âgées connaissent une croissance annuelle de 26,4 %, portée par un taux de vacance de 14 % pour les aides-soignants certifiés qui pousse les exploitants à automatiser les rondes et à renforcer la sécurité des résidents. Les centres de chirurgie ambulatoire, qui réalisent 60 % des procédures ambulatoires américaines, intègrent des systèmes de localisation en temps réel pour réduire les délais de rotation et éviter les locations. Les laboratoires de diagnostic suivent les appareils de radiologie mobiles et les porte-échantillons pour respecter les délais d'exécution. D'autres institutions, telles que les centres de dialyse et les hôpitaux de réadaptation, en sont encore aux premières étapes, mais offrent des opportunités de croissance sur des marchés vierges.

Le retour sur investissement démontrable, les rapports réglementaires et l'augmentation de la main-d'œuvre constituent la raison d'achat centrale dans toutes les catégories d'utilisateurs finaux, ancrant la demande à long terme pour la gestion sans fil des actifs de santé.

Analyse géographique

L'Amérique du Nord représentait 37,45 % des revenus en 2025, les réseaux de soins intégrés tels que HCA Healthcare ayant standardisé la visibilité des actifs sur des centaines de sites. La forte pénétration des dossiers de santé électroniques — Epic et Oracle Cerner couvrent 70 % des lits américains — facilite une intégration rapide des données. Le Canada a accéléré ses déploiements provinciaux ; Ontario Health a investi 85 millions CAD (63 millions USD) en 2024 pour équiper 42 hôpitaux. Le projet pilote du IMSS au Mexique visait une réduction de 25 % des coûts de location dans 18 hôpitaux. Le CMS a proposé de lier les paiements aux indicateurs d'utilisation, une politique susceptible d'élargir le marché de la gestion sans fil des actifs de santé si elle est adoptée.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 25,9 %. La Chine a rendu les systèmes de localisation en temps réel obligatoires dans tous les nouveaux hôpitaux tertiaires de plus de 500 lits, allouant 30 milliards CNY (4,2 milliards USD) aux déploiements. L'Inde a intégré le suivi des actifs dans la mission numérique Ayushman Bharat, qui couvre 12 000 hôpitaux. Le Japon subventionne jusqu'à 50 % des projets de systèmes de localisation en temps réel pour les soins aux personnes âgées afin de faire face à une pénurie projetée de 370 000 travailleurs d'ici 2025. La Corée du Sud offre des incitations à la certification, et l'Australie a défini une voie réglementaire allégée pour les logiciels de système de localisation en temps réel non diagnostiques. L'urbanisation rapide, telle que prévue par l'OMS, devrait ajouter 400 millions de nouveaux résidents urbains d'ici 2030, stimulant la demande de nouvelles constructions hospitalières précâblées pour les systèmes de localisation en temps réel.

L'Europe, le Moyen-Orient et l'Afrique affichent une adoption contrastée. L'Allemagne, le Royaume-Uni, la France et l'Espagne déploient des systèmes de localisation en temps réel pour satisfaire aux règles de traçabilité de la réglementation sur les dispositifs médicaux. Le RGPD impose l'anonymisation et l'hébergement local des données, au profit des fournisseurs disposant de services cloud régionaux. L'Arabie Saoudite a investi 12 milliards SAR (3,2 milliards USD) en 2024 dans des hôpitaux Vision 2030 dotés de systèmes de localisation en temps réel intégrés. Les Émirats arabes unis imposent ces systèmes dans tous les nouveaux établissements dans le cadre de leur objectif ambitieux de figurer parmi les 100 meilleurs prestataires de soins de santé mondiaux. L'Afrique et l'Amérique du Sud restent naissantes, bien que des chaînes privées au Brésil, en Afrique du Sud et au Nigeria mènent des déploiements pilotes pour attirer le tourisme médical.

Paysage concurrentiel

Le marché de la gestion sans fil des actifs de santé présente une concentration modérée au niveau de la couche plateforme, où Zebra Technologies, CenTrak, Stanley Healthcare et Impinj dominent l'interopérabilité avec les dossiers de santé électroniques. Cependant, le segment des étiquettes et des capteurs est fragmenté, avec des dizaines de fournisseurs régionaux en concurrence sur l'autonomie des batteries et le facteur de forme. Les spécialistes purs des systèmes de localisation en temps réel font face à l'empiétement des opérateurs Wi-Fi d'entreprise, Cisco et Aruba intégrant des services de localisation dans leurs points d'accès, tandis que des fabricants de semi-conducteurs tels que Qorvo et NXP embarquent l'UWB dans des étiquettes grand public. La stratégie s'articule autour de l'intégration verticale dans l'analyse, de l'expansion géographique en Asie-Pacifique grâce à des constructions sur terrain vierge, et de la migration technologique vers l'UWB pour une précision inférieure au mètre.

Les fournisseurs transitionnent des ventes ponctuelles de matériel vers des contrats pluriannuels de système de localisation en temps réel en tant que service. Le rapport 2024 de Zebra a fait état d'une croissance de 31 % des logiciels et services, portée par des abonnements par lit. CenTrak s'est associé à Epic et Oracle Cerner pour intégrer nativement les données de localisation dans les flux de travail des dossiers de santé électroniques, réduisant le délai de création de valeur. Stanley Healthcare a fusionné avec AeroScout pour consolider ses portefeuilles de sécurité infantile, d'alarmes de détresse du personnel et de suivi des actifs. Honeywell a obtenu la certification ISO 27001 en 2024, affichant un leadership en matière de sécurité qui résonne auprès des équipes d'achat tenues de suivre les orientations de la CISA.

L'activité brevets est soutenue. L'USPTO a accordé 127 brevets de technologie de localisation dans le domaine de la santé en 2024, représentant une augmentation de 38 % en glissement annuel, avec un accent sur la mitigation des interférences, l'optimisation des batteries et les algorithmes préservant la confidentialité.[4]Office américain des brevets et des marques, "Octrois de brevets sur la technologie de localisation dans le secteur de la santé 2024", uspto.gov Les fournisseurs démontrant leur conformité réglementaire, leurs capacités d'analyse prédictive et leurs modèles commerciaux flexibles sont les mieux positionnés pour saisir l'expansion du marché de la gestion sans fil des actifs de santé.

Leaders du secteur de la gestion sans fil des actifs de santé

AiRISTA Flow, Inc.

Aruba Networks (Hewlett Packard Enterprise Development LP)

Ascom Holding AG

Awarepoint Corporation

CenTrak, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Impinj a élargi son portefeuille RFID RAIN pour le secteur de la santé avec le lecteur M900 Speedway, doté d'une atténuation améliorée des interférences pour les environnements 5G et Wi-Fi 6E, permettant aux hôpitaux d'atteindre une précision de lecture des étiquettes de 98 % dans les zones sans fil à haute densité. Les premiers adopteurs aux États-Unis, des réseaux de soins intégrés, ont réduit les faux négatifs de 43 % par rapport au matériel plus ancien, résolvant ainsi un problème critique dans les blocs opératoires et les services d'urgence où la congestion du spectre avait dégradé la précision de localisation.

- Septembre 2025 : Zebra Technologies a finalisé l'acquisition d'un éditeur européen de logiciels de système de localisation en temps réel pour 180 millions USD, afin d'accélérer son expansion sur le marché de l'UE et de renforcer la conformité en matière de traçabilité au titre de la réglementation sur les dispositifs médicaux. La transaction a ajouté 240 clients hospitaliers en Allemagne, en France et au Royaume-Uni à la base installée de Zebra et a apporté des talents d'ingénierie spécialisés dans le suivi de proximité des patients conforme au RGPD, une capacité qui différencie l'entité combinée dans les processus d'achat européens sensibles à la confidentialité.

- Août 2025 : Siemens Healthineers s'est associé à Microsoft pour intégrer sa plateforme de santé numérique Teamplay aux services Azure AI, permettant des algorithmes de maintenance prédictive qui analysent la télémétrie des équipements provenant des étiquettes des systèmes de localisation en temps réel afin de prévoir les défaillances des dispositifs 96 heures à l'avance. Les premiers déploiements dans 15 centres médicaux universitaires en Amérique du Nord et en Europe ont permis une réduction de 31 % des temps d'arrêt non planifiés des équipements d'imagerie et une amélioration de 19 % du temps moyen entre les défaillances pour les scanners IRM et TDM.

- Juillet 2025 : CenTrak a décroché un contrat de 52 millions USD avec une autorité sanitaire du Moyen-Orient pour déployer des systèmes de localisation en temps réel UWB dans 28 hôpitaux en Arabie Saoudite et aux Émirats arabes unis dans le cadre des initiatives d'hôpitaux intelligents Vision 2030. L'engagement pluriannuel comprend 85 000 étiquettes d'actifs, 12 000 ancres d'infrastructure et des plateformes d'analyse basées sur le cloud, avec une mise en œuvre planifiée jusqu'en 2027 pour soutenir le suivi des actifs, la surveillance environnementale et les applications de détresse du personnel dans des établissements de 150 à 800 lits.

- Juin 2025 : Cisco Systems a lancé DNA Spaces Healthcare 3.0, intégrant la prise en charge de l'UWB et l'inférence d'intelligence artificielle embarquée en périphérie pour offrir une précision de localisation inférieure à 30 cm pour les instruments chirurgicaux et les équipements mobiles de haute valeur. La plateforme s'intègre aux systèmes de dossiers de santé électroniques Epic et Oracle Cerner via des API prédéfinies, comprimant les délais de mise en œuvre de 9 à 12 mois à 4 à 6 mois et permettant aux hôpitaux de corréler la localisation des actifs avec les flux de patients et les processus de gestion des lits.

- Mai 2025 : GE Healthcare a annoncé la disponibilité commerciale de son module Edison Asset Intelligence, qui ingère la télémétrie des dispositifs d'imagerie connectés et signale les besoins de maintenance avant qu'ils ne génèrent des arrêts non planifiés. L'entreprise a indiqué que 220 hôpitaux dans le monde avaient déployé la plateforme à mi-2025, atteignant collectivement une réduction de 24 % des coûts de maintenance et une amélioration de 16 points de pourcentage du temps de fonctionnement des équipements, avec une adoption particulièrement forte dans les réseaux de soins intégrés cherchant à maximiser le rendement des équipements diagnostiques à forte intensité capitalistique.

Périmètre du rapport mondial sur le marché de la gestion sans fil des actifs de santé

La gestion sans fil des actifs de santé consiste principalement à utiliser divers dispositifs et capteurs sans fil pour suivre, surveiller et gérer les actifs utilisés dans le secteur de la santé, notamment dans les hôpitaux. Ces dispositifs comprennent des étiquettes d'actifs, des étiquettes portables et des capteurs sans fil. Diverses technologies intégrées dans ces produits en font une solution adaptée, notamment le Wi-Fi, la RFID et le ZigBee.

Le marché de la gestion sans fil des actifs de santé est segmenté par produit (étiquettes d'actifs, étiquettes portables, capteurs sans fil), par technologie (RFID, Wi-Fi, ZigBee) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Étiquettes d'actifs |

| Étiquettes portables |

| Capteurs sans fil |

| Plateformes logicielles |

| Autres produits |

| RFID |

| Wi-Fi |

| Bluetooth à faible consommation d'énergie |

| Bande ultra-large |

| ZigBee et autres technologies |

| Suivi des actifs et des stocks |

| Sécurité des patients et du personnel |

| Surveillance environnementale et des conditions |

| Optimisation des flux de travail et des capacités |

| Gestion de la conformité et des pistes d'audit |

| Hôpitaux et réseaux de soins intégrés |

| Centres de chirurgie ambulatoire |

| Établissements de soins de longue durée et résidences pour personnes âgées |

| Laboratoires de diagnostic et centres d'imagerie |

| Autres établissements de santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par produit | Étiquettes d'actifs | ||

| Étiquettes portables | |||

| Capteurs sans fil | |||

| Plateformes logicielles | |||

| Autres produits | |||

| Par technologie | RFID | ||

| Wi-Fi | |||

| Bluetooth à faible consommation d'énergie | |||

| Bande ultra-large | |||

| ZigBee et autres technologies | |||

| Par application | Suivi des actifs et des stocks | ||

| Sécurité des patients et du personnel | |||

| Surveillance environnementale et des conditions | |||

| Optimisation des flux de travail et des capacités | |||

| Gestion de la conformité et des pistes d'audit | |||

| Par utilisateur final | Hôpitaux et réseaux de soins intégrés | ||

| Centres de chirurgie ambulatoire | |||

| Établissements de soins de longue durée et résidences pour personnes âgées | |||

| Laboratoires de diagnostic et centres d'imagerie | |||

| Autres établissements de santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion sans fil des actifs de santé ?

Le marché était évalué à 74,96 milliards USD en 2026 et devrait atteindre 213,88 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les plateformes logicielles se développent à un TCAC de 25,95 %, les hôpitaux privilégiant les abonnements pilotés par l'analyse.

Pourquoi la bande ultra-large gagne-t-elle du terrain dans les hôpitaux ?

L'UWB offre une précision inférieure au mètre requise dans les blocs opératoires et les laboratoires de cathétérisme, portant un TCAC de 26,05 % jusqu'en 2031.

Quelle région offre les meilleures opportunités de croissance ?

L'Asie-Pacifique progresse à un TCAC de 25,9 % grâce aux programmes d'hôpitaux intelligents imposés par les gouvernements en Chine et en Inde.

Comment les fournisseurs font-ils face aux coûts initiaux élevés ?

De nombreux fournisseurs proposent désormais des modèles de système de localisation en temps réel en tant que service qui convertissent les dépenses d'investissement en frais mensuels par étiquette, facilitant l'adoption pour les établissements sensibles aux coûts.

Dernière mise à jour de la page le: