Taille et part de marché des dispositifs médicaux connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 87.17 Milliards de dollars |

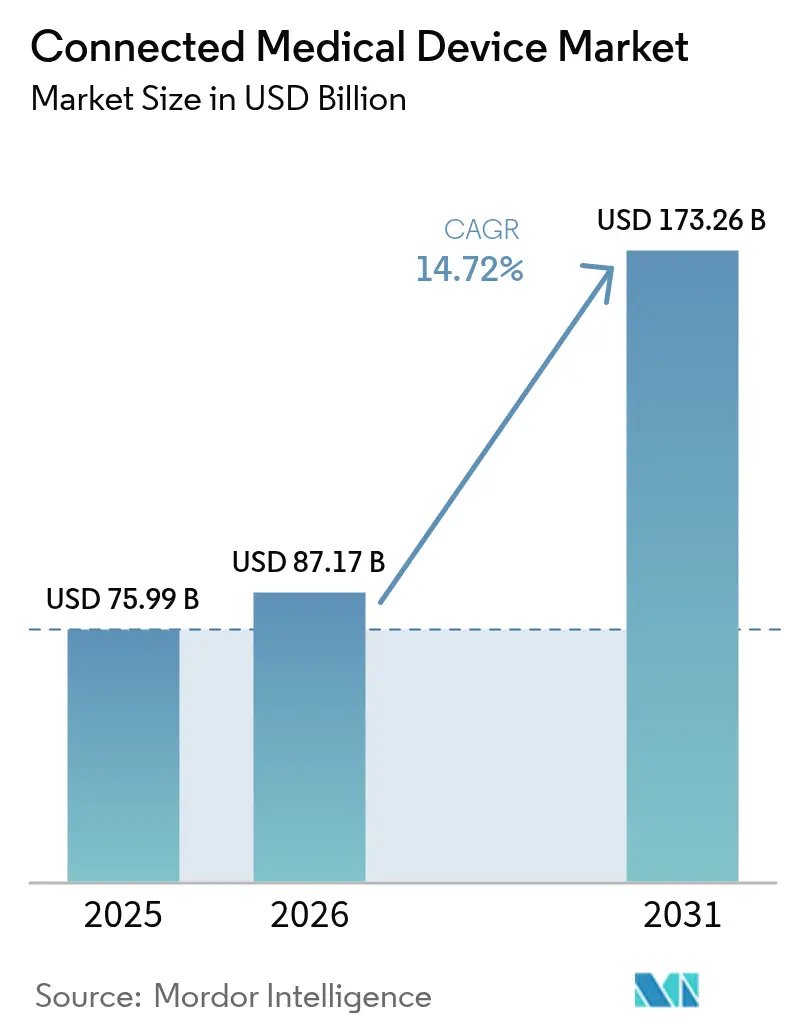

| Taille du Marché (2031) | 173.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux connectés par Mordor Intelligence

La taille du marché des dispositifs médicaux connectés était évaluée à 75,99 milliards USD en 2025 et devrait progresser de 87,17 milliards USD en 2026 pour atteindre 173,26 milliards USD d'ici 2031, à un TCAC de 14,72 % durant la période de prévision (2026-2031). L'élargissement continu des remboursements, le déploiement rapide de la 5G et une intégration agressive de l'IA reconfigurent les critères d'achat et accélèrent le passage des rencontres épisodiques aux relations de soins longitudinales. La miniaturisation des composants et la baisse des coûts des capteurs ont abaissé les barrières à l'entrée pour de nouveaux facteurs de forme, offrant aux prestataires des options économiquement viables pour surveiller les maladies chroniques en dehors des murs hospitaliers. Parallèlement, les grands fabricants intègrent des fonctionnalités de cybersécurité dès la conception, qui anticipent les réglementations émergentes, aidant les acheteurs à satisfaire aux exigences institutionnelles de gestion des risques sans retarder le déploiement. L'intensification des partenariats écosystémiques entre fabricants de dispositifs, opérateurs télécom et fournisseurs d'analyses favorise des modèles de services groupés qui génèrent des flux de revenus récurrents plus stables et renforcent les avantages du premier entrant sur le marché des dispositifs médicaux connectés.

Principaux enseignements du rapport

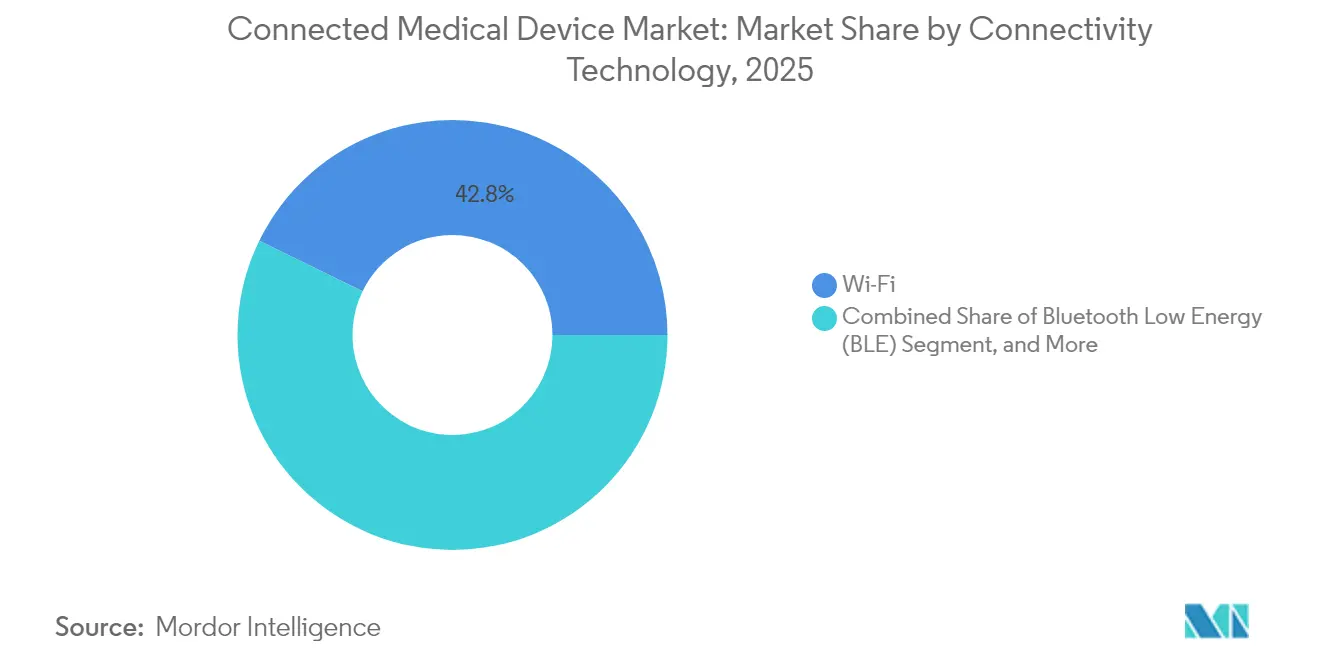

- Par technologie de connectivité, le Wi-Fi détenait une part de 42,78 % du marché en 2025, tandis que le cellulaire 5G devrait afficher un TCAC de 26,95 % jusqu'en 2031.

- Par type de dispositif, les dispositifs externes portables représentaient une part de 62,88 % en 2025, tandis que les pompes intelligentes implantables devraient croître à un TCAC de 18,12 % jusqu'en 2031.

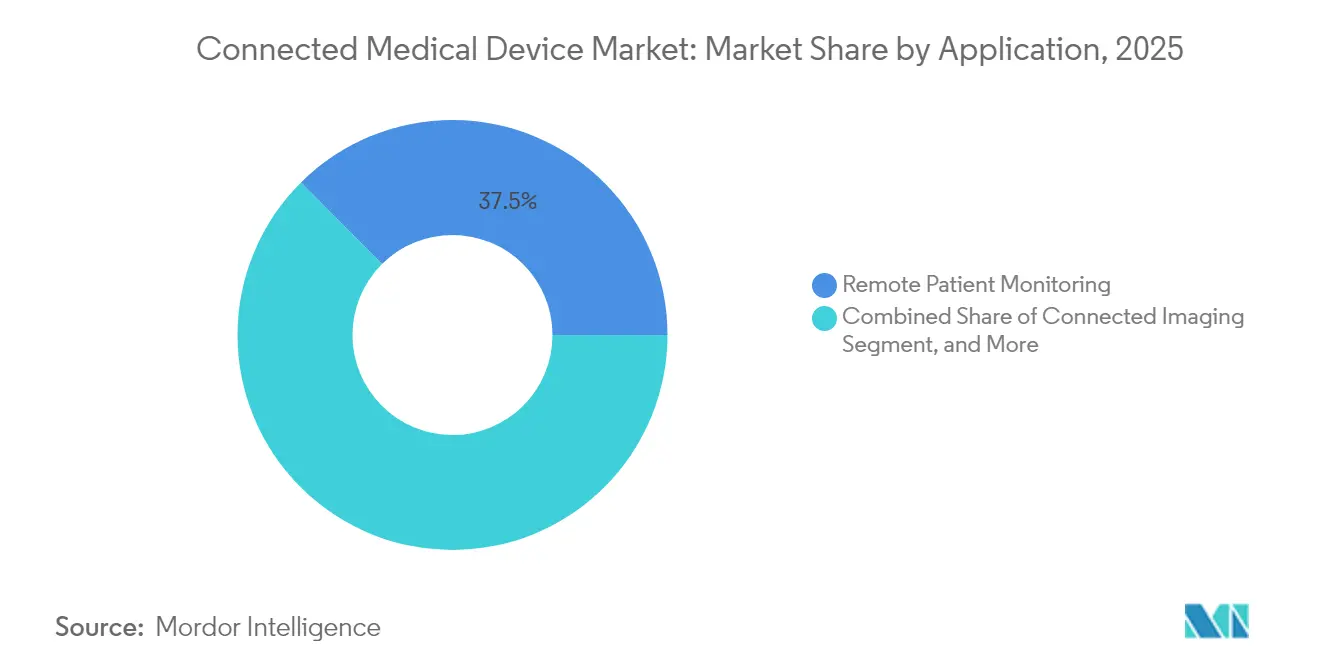

- Par application, la télésurveillance des patients a capturé une part de marché de 37,45 % en 2025, tandis que la téléréanimation / médecine interactive devrait se développer à un TCAC de 26,68 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé dominaient avec une part de 64,92 % en 2025, tandis que les environnements de soins à domicile devraient croître à un TCAC de 20,58 % jusqu'en 2031.

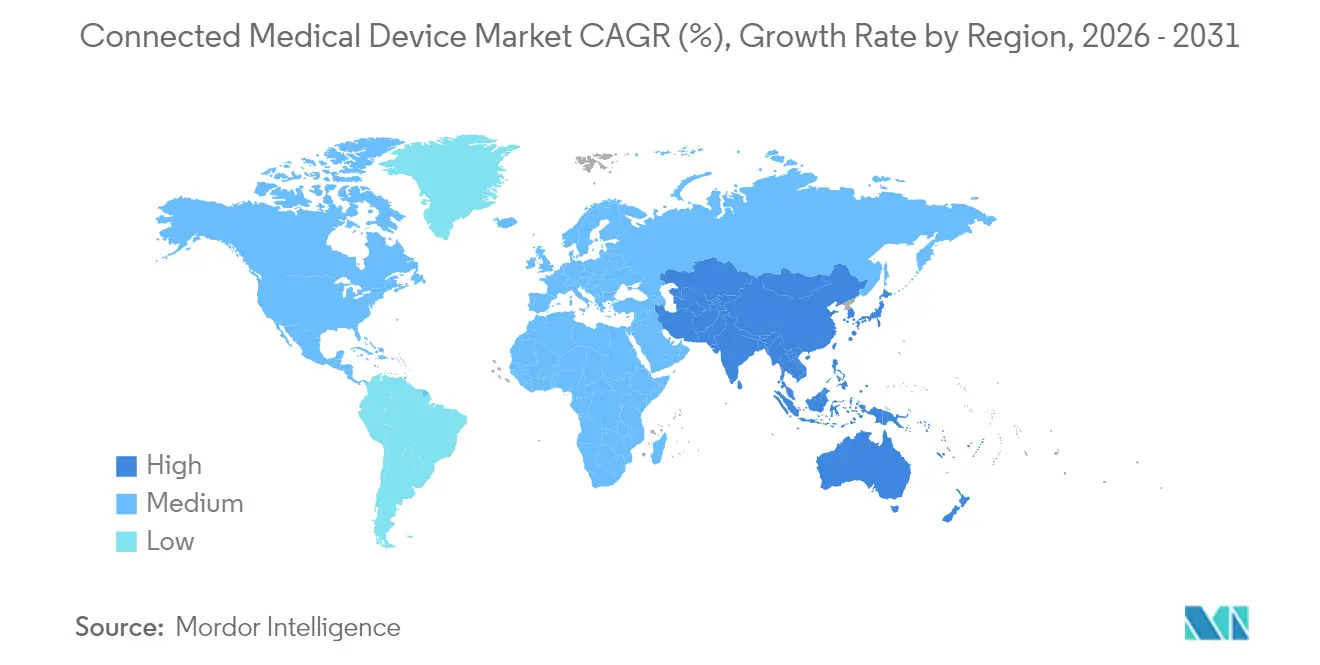

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 40,42 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 26,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs médicaux connectés

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Remboursement de la télésurveillance des patients en temps réel | +3.2% | Amérique du Nord avec répercussion vers l'UE | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs et de la connectivité | +2.8% | Mondial avec gains précoces dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de la 5G et du LPWAN | +4.1% | Mondial, porté par l'Amérique du Nord et les marchés phares d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Analyses prédictives basées sur l'IA | +3.5% | Mondial avec leadership réglementaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers les soins chroniques à domicile | +2.7% | Mondial, accéléré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande institutionnelle de données interopérables | +2.1% | Mondial avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la télésurveillance des patients en temps réel grâce au remboursement RPM

La décision de Medicare en 2024 d'élargir les codes de facturation 99453-99458 a créé une voie de revenus fiable qui a convaincu les systèmes de santé de développer des programmes de surveillance continue pour les cohortes chroniques à haut risque.[1]Abbott Press Center, "FreeStyle Libre 3 Miniaturization Milestone," abbott.comLes fabricants de dispositifs qui peuvent documenter la réduction des réadmissions bénéficient désormais d'approbations accélérées par les comités d'analyse de la valeur, notamment pour les applications liées au diabète et à la cardiologie où les résultats sont facilement quantifiables. Les incitations à la rémunération à la performance se répercutent sur les assureurs privés, stimulant davantage la demande unitaire, car les prestataires recherchent des plateformes clés en main intégrant dispositifs, tableaux de bord et services cliniques. La hausse des commandes qui en résulte sur le marché des dispositifs médicaux connectés est la plus forte parmi les réseaux de distribution intégrés qui supportent le risque des économies partagées.

La baisse des coûts des capteurs et de la connectivité favorisant la miniaturisation des dispositifs

Les prix des composants MEMS ont diminué d'environ 15 à 20 % par an depuis 2020, permettant aux fournisseurs d'intégrer plusieurs modalités de détection dans des boîtiers de la taille d'un timbre-poste tout en préservant leurs marges. Le capteur FreeStyle Libre 3 d'Abbott, actuellement l'un des dispositifs de production de masse les plus petits de sa catégorie, illustre comment les fournisseurs traduisent les courbes de coûts en dispositifs portables discrets offrant une autonomie de 14 jours. La baisse des coûts des nomenclatures élargit l'éligibilité dans les appels d'offres d'achats publics à travers l'Asie-Pacifique, où les critères de rapport coût-efficacité restent stricts. Les empreintes plus réduites favorisent également l'observance, car les patients peuvent porter les dispositifs discrètement dans leur quotidien, renforçant la fidélisation à long terme dans les programmes de surveillance par abonnement.

Le déploiement de la 5G et du LPWAN ouvrant des cas d'usage cliniques à ultra-faible latence

Les réseaux 5G commerciaux atteignent désormais une latence inférieure à 10 millisecondes sur les marchés de premier rang, permettant aux chirurgiens de recevoir un retour haptique lors de guidages de procédures à distance, tandis que les protocoles LPWAN garantissent une autonomie de batterie de plusieurs semaines pour les moniteurs de santé maternelle en milieu rural. Le guide du dispositif logiciel en tant que dispositif médical (Software-as-a-Medical-Device) de la FDA fait explicitement référence aux algorithmes dépendants du réseau, fournissant aux fournisseurs des modèles de documentation prévisibles pour leurs dispositifs compatibles 5G. Les pays qui financent des dorsales 5G nationales, notamment le Japon et la Corée du Sud, intègrent des objectifs de qualité de service clinique dans les licences télécom, alignant ainsi les économies des opérateurs sur les objectifs de performance sanitaire et accélérant indirectement le déploiement du marché des dispositifs médicaux connectés.

Les analyses prédictives basées sur l'IA améliorant la proposition de valeur des dispositifs

La technologie DIRECTSENSE de Boston Scientific montre comment des modèles d'IA basés sur l'impédance peuvent guider des cathéters d'ablation en temps réel pour réduire la récidive des arythmies sans augmenter la durée de la procédure. Le plan de contrôle des changements prédéterminés de la FDA permet aux fabricants de mettre à jour les modèles d'inférence après autorisation, réduisant les cycles d'itération et maintenant la différenciation concurrentielle. Les systèmes de santé fragilisés par les pénuries de spécialistes pilotent désormais un triage algorithmique qui signale les données des dispositifs dépassant les seuils personnalisés, libérant les cliniciens pour gérer des charges de travail croissantes. Les analyses prédictives alimentent également les moteurs de notation des risques des assureurs, permettant des réductions de primes qui encouragent une adhésion plus large des patients aux parcours de surveillance connectée.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plateformes propriétaires héritées | -2.3% | Mondial avec des défis aigus en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Augmentation des violations de cybersécurité | -1.8% | Mondial avec un focus réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Complexité réglementaire pour les nouvelles classes de dispositifs | -1.5% | Mondial avec les barrières les plus élevées dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes de bande passante dans les zones mal desservies | -1.2% | Mondial avec des défis aigus sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes propriétaires héritées entravant l'interopérabilité

Les hôpitaux qui utilisent encore des moniteurs de chevet cloisonnés font face à une double saisie des flux de travail et à des frais d'intégration élevés chaque fois qu'un nouveau module connecté est introduit. Bien que HL7 FHIR promette la fluidité des données, l'adoption inégale par les fournisseurs oblige les prestataires à recourir à des intergiciels qui augmentent le coût total de possession et ralentissent les cycles de renouvellement. Les équipes d'achats, méfiantes face au risque d'actifs orphelins, restreignent souvent les appels d'offres aux fournisseurs disposant de feuilles de route API ouvertes éprouvées, limitant l'accès au marché pour les innovateurs de niche et tempérant la croissance globale du marché des dispositifs médicaux connectés.

L'augmentation des violations de cybersécurité ciblant les points de terminaison IoMT

Les exploits de rançongiciels réussis contre des pompes à perfusion et des moniteurs de cardiologie en 2024 ont accru l'attention des conseils d'administration sur la gestion des risques IoMT. Le Règlement européen sur les dispositifs médicaux (MDR) oblige désormais les fabricants à soumettre la documentation de la nomenclature logicielle, ce qui augmente les dépenses de pré-commercialisation pour les startups sans équipes d'ingénierie de sécurité dédiées. Les hôpitaux imposent des listes de contrôle strictes de durcissement des dispositifs qui allongent les cycles d'évaluation, retardant la reconnaissance des revenus pour les fournisseurs même lorsque la valeur clinique est démontrée. Les fournisseurs capables de présenter une certification ISO 27001 et des résultats de tests de pénétration réguliers gagnent la préférence des achats, mais doivent absorber des coûts de conformité permanents plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de connectivité : la 5G étend la portée clinique

En 2025, le Wi-Fi représentait 42,78 % de la part de marché des dispositifs médicaux connectés, car la plupart des établissements de soins aigus disposent déjà d'architectures WLAN d'entreprise. La même année, la 5G a amorcé sa trajectoire de rupture, portée par des dépenses d'investissement télécom atteignant 140 milliards USD en Asie-Pacifique. L'ultra-faible latence donne aux laboratoires d'électrophysiologie la confiance nécessaire pour diffuser des données de cartographie cardiaque haute définition pour des consultations à distance, tandis que les modules LPWAN réduisent les batteries des moniteurs néonataux pour s'intégrer dans des emmaillotages portables. L'IoT satellitaire comble les pannes lors des missions de réponse aux catastrophes, garantissant une disponibilité de 99,999 % exigée dans les accords de niveau de service des centres de traumatologie.

L'adoption accélérée de la 5G signale un pivot structurel sur le marché des dispositifs médicaux connectés, passant des stations fixes vers des plateformes d'analyses indépendantes de la localisation. À mesure que les licences de spectre migrent vers des cadres Open-RAN, les fabricants de dispositifs gagnent en flexibilité pour intégrer des cartes SIM agnostiques aux opérateurs qui s'auto-provisionnent dans de multiples juridictions, rationalisant les lancements de produits mondiaux. L'harmonisation réglementaire sous les directives de l'UIT limite les tests de radiofréquences personnalisés, réduisant les délais de certification jusqu'à trois mois et accélérant l'entrée sur les marchés d'exportation à la croissance la plus rapide.

Par type de dispositif : les dispositifs portables ancrent les volumes tandis que les implantables font monter la valeur

Les dispositifs externes portables contrôlaient 62,88 % de la part de marché des dispositifs médicaux connectés en 2025, soutenus par la familiarité des consommateurs avec les interfaces de montres intelligentes. Les pompes intelligentes implantables sont cependant sur la bonne voie pour un TCAC de 18,12 %, les tapis de charge sans fil allongeant les intervalles de remplacement et les boîtiers biorésorbables atténuant l'anxiété liée au retrait chirurgical. Les dispositifs ingérables jetables occupent une niche tactique pour la surveillance des infections à court terme pendant les cycles de chimiothérapie, tandis que les moniteurs stationnaires restent indispensables pour les unités de télémétrie qui exigent une fidélité de forme d'onde dépassant les spécifications grand public.

Les dispositifs implantables séduisent les payeurs, car les algorithmes d'ajustement continu des doses peuvent réduire le gaspillage de médicaments à deux chiffres, offrant des économies quantifiables qui justifient des investissements en capital initiaux plus élevés. Les fabricants de dispositifs portables, quant à eux, développent des niveaux d'abonnement cloud qui regroupent les mises à jour d'algorithmes, le stockage sécurisé et le coaching multilingue pour fidéliser les revenus annuels. Au fil du temps, les avancées en miniaturisation devraient estomper les frontières entre catégories, donnant naissance à des patchs semi-implantables qui combinent la facilité d'auto-administration des dispositifs portables avec les avantages d'observance des systèmes entièrement intégrés.

Par application : la téléréanimation stimule la transformation des soins critiques

La télésurveillance des patients détenait une part dominante de 37,45 % du marché des dispositifs médicaux connectés en 2025, car elle a démontré un retour sur investissement rapide en réduisant les réadmissions pour les cohortes atteintes de BPCO et d'insuffisance cardiaque. Les plateformes de téléréanimation et de médecine interactive, dont la croissance est projetée à un TCAC de 26,68 %, aident les hôpitaux régionaux à accéder à des spécialistes en soins critiques sans déplacer les patients, palliant les déficits de personnel qui se sont accentués durant la pandémie. Les modules de gestion des médicaments utilisant des plaquettes thermoformées étiquetées NFC affichent des améliorations à deux chiffres de l'observance, se traduisant par moins d'événements indésirables médicamenteux et de moindres pénalités pour les payeurs.

En parallèle, les suites d'imagerie connectée transmettent désormais des reconstructions 3D quasi sans perte aux moteurs d'IA cloud qui pré-classent les résultats pour examen par le radiologue, réduisant de plusieurs minutes le délai moyen de rendu des rapports. Les tableaux de bord d'automatisation des flux de travail superposent la télémétrie des dispositifs sur les cartes de disponibilité des lits, permettant aux infirmières responsables de redéployer les ressources en temps réel, ce qui améliore le débit des patients et la satisfaction du personnel. Le pipeline comprend également des applications de soins préventifs qui orientent les utilisateurs à IMC élevé vers des interventions de mode de vie, illustrant comment le mix d'applications migre en amont vers le bien-être et en aval vers les zones d'intervention aiguë.

Par utilisateur final : les soins à domicile prennent de l'élan

Les hôpitaux et systèmes de santé représentent encore 64,92 % des commandes du marché des dispositifs médicaux connectés, car les budgets d'investissement et les politiques de cybersécurité s'alignent sur les processus d'achat des grandes entreprises. Pourtant, les environnements de soins à domicile devraient enregistrer un TCAC de 20,58 %, les populations vieillissantes demandant un soutien pour les maladies chroniques qui évite les réadmissions coûteuses. Les centres chirurgicaux ambulatoires déploient des moniteurs connectés pour étendre la vigilance post-procédurale sans prolonger les séjours en hospitalisation, libérant davantage de rotations de salles par jour tout en maintenant les indicateurs de sécurité. Les laboratoires de recherche, quant à eux, intègrent les API des dispositifs dans des lacs de données qui alimentent des études de données probantes du monde réel requises pour la surveillance post-commercialisation.

Les payeurs en Amérique du Nord remboursent désormais la télémétrie cardiaque à domicile pour les patients post-TAVI, validant la thèse d'évitement des coûts de la surveillance à distance. Les agences de défense pilotent des biocapteurs robustifiés qui suivent les constantes vitales des soldats lors de déploiements prolongés sur le terrain, un cas d'usage qui offre aux fournisseurs des contrats stables à long terme tout en faisant progresser la maturité de l'analyse en périphérie. À mesure que les thérapeutiques numériques fusionnent avec le matériel de surveillance, les canaux directs aux consommateurs ouvriront probablement un autre front sur le marché des dispositifs médicaux connectés, élargissant davantage le spectre des utilisateurs finaux.

Analyse géographique

L'Amérique du Nord a représenté 40,42 % des revenus de 2025 grâce à l'élargissement de la couverture Medicare et aux voies d'approbation accélérées de la FDA qui ont réduit les délais d'autorisation pour les dispositifs à intelligence artificielle intégrée. Une forte pénétration des dossiers médicaux électroniques et un solide remboursement par les assureurs privés permettent aux prestataires d'intégrer de nouveaux capteurs sans redéveloppement d'interface complexe, renforçant la vitesse d'adoption régionale. La région accueille également le plus grand parc de campus hospitaliers compatibles 5G, offrant aux fournisseurs un tremplin idéal pour des applications à faible latence telles que le guidage de bronchoscopie robotique.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 26,58 % jusqu'en 2031 grâce à 140 milliards USD de programmes de numérisation des soins de santé et à l'harmonisation réglementaire sous l'égide du Forum international des autorités de réglementation des dispositifs médicaux. Le canal d'examen prioritaire rationalisé de la Chine a considérablement réduit les délais d'approbation pour les dispositifs de cardiologie innovants, stimulant les investissements nationaux en R et D et attirant des coentreprises multinationales. En Inde, des partenariats public-privé soutiennent des projets pilotes de téléréanimation dans les villes de rang 2, validant l'économie du marché des dispositifs médicaux connectés dans des contextes contraints par les coûts.

L'Europe affiche une expansion régulière, le Règlement sur les dispositifs médicaux imposant un cadre de conformité unique permettant aux fournisseurs d'amortir les coûts de conformité sur une base adressable plus large. Cependant, des seuils d'exigences de preuves cliniques plus stricts allongent la préparation des dossiers, poussant de nombreuses PME à rechercher des créneaux auprès d'organismes notifiés deux ans à l'avance pour éviter les goulets d'étranglement. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont encore à la traîne en termes de dépenses absolues, mais modernisent rapidement leurs infrastructures télécom, notamment dans les États du Golfe financés par le pétrole et dans le cadre de la réforme des soins primaires au Brésil, créant des poches émergentes de forte croissance pour les solutions de télémétrie.

Paysage concurrentiel

Principales entreprises du marché des dispositifs médicaux connectés

Le marché des dispositifs médicaux connectés reste modérément fragmenté, les cinq premiers fournisseurs contrôlant bien moins de 40 % des revenus mondiaux, une distribution qui continue d'attirer des acteurs spécialisés. Medtronic, Abbott et Philips s'appuient sur des décennies de données d'essais cliniques et de solides équipes réglementaires pour défendre leurs franchises principales tout en s'associant avec des opérateurs télécom pour des services gérés complémentaires. Le pacte d'intégration 2024 entre Abbott et Medtronic, qui associe les capteurs FreeStyle Libre aux pompes à insuline automatisées, souligne une tendance vers la coopétition visant à offrir des parcours patients fluides. [2]Abbott, "Global CGM Partnership with Medtronic," abbott.com

Des entreprises adjacentes à la technologie telles que GE HealthCare et Cisco exportent leur expertise en orchestration cloud et en sécurité réseau pour se tailler des niches dans l'analyse d'imagerie et les réseaux locaux médicaux à confiance zéro. Les startups en informatique en périphérie se concentrent sur des conceptions d'inférence au niveau du capteur qui réduisent les coûts de bande passante cloud et répondent aux règles de souveraineté des données en Europe et au Moyen-Orient. La mise à niveau de l'algorithme SMART Pass de Boston Scientific pour sa plateforme S-ICD illustre comment les mises à jour logicielles peuvent générer de nouvelles revendications cliniques sans reconception matérielle, prolongeant les cycles de vie des produits et protégeant les parts contre les entrants portables agnostiques aux moniteurs.[3]Boston Scientific, "SMART Pass Clinical Data," bostonscientific.com

L'appétit pour les fusions et acquisitions devrait augmenter à mesure que les normes d'interopérabilité arrivent à maturité et que les clauses cyber du Règlement sur les dispositifs médicaux accroissent les charges de conformité, faisant pencher l'avantage vers les acteurs capables d'amortir les dépenses de certification sur plusieurs gammes de produits. Les valorisations intègrent désormais de plus en plus les viviers de talents en IA et les ensembles de données propriétaires, rendant les startups riches en données des cibles de croissance externe attrayantes pour les acteurs établis cherchant à renforcer leurs voies de développement d'algorithmes.

Leaders du secteur des dispositifs médicaux connectés

Honeywell International Inc.

GE HealthCare Technologies Inc.

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le FreeStyle Libre 2 et 3 d'Abbott a obtenu l'autorisation de la FDA pour une utilisation lors de procédures de radiographie, de tomodensitométrie et d'IRM, éliminant une perturbation majeure des flux de travail.

- Janvier 2025 : Boston Scientific a introduit la technologie DIRECTSENSE dans le système de cartographie RHYTHMIA HDx, ajoutant un retour d'impédance en temps réel à l'ablation cardiaque.

- Décembre 2024 : Abbott a conclu un règlement mondial du contentieux sur les systèmes de surveillance continue du glucose avec DexCom, supprimant une incertitude qui aurait pu ralentir l'innovation dans cette catégorie.

- Novembre 2024 : Siemens Healthineers a engagé 250 millions EUR pour un nouveau site de fabrication d'aimants dans le North Oxfordshire afin de sécuriser l'approvisionnement en composants IRM.

Périmètre du rapport mondial sur le marché des dispositifs médicaux connectés

L'Internet des objets médicaux permet aux dispositifs médicaux de se connecter au cloud et aux applications. Les dispositifs médicaux connectés peuvent également offrir divers outils de diagnostic portables pouvant être utilisés pour la collecte et le diagnostic à domicile. Cette connectivité peut représenter un avantage direct à la fois pour les patients et les entreprises de services de santé.

Le marché des dispositifs médicaux connectés est segmenté par application (surveillance du consommateur (patient), dispositifs portables, dispositifs implantables internes, et dispositifs stationnaires) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont présentées en valeur (millions USD) pour tous les segments ci-dessus.

| Wi-Fi |

| Bluetooth à faible énergie (BLE) |

| Communication en champ proche (NFC) |

| Zigbee |

| Cellulaire (3G/4G/5G et LPWAN) |

| Autre LPWAN |

| IoT satellitaire |

| Dispositifs externes portables |

| Dispositifs implantables |

| Dispositifs stationnaires |

| Capteurs jetables / ingérables |

| Outils de diagnostic portables |

| Télésurveillance des patients |

| Opérations cliniques et gestion des flux de travail |

| Imagerie connectée |

| Gestion des médicaments |

| Téléréanimation / médecine interactive |

| Programmes de prévention et de bien-être |

| Hôpitaux et systèmes de santé |

| Centres chirurgicaux ambulatoires |

| Environnements de soins à domicile |

| Patients/Consommateurs |

| Laboratoires de recherche et de diagnostic |

| Payeurs/Assureurs |

| Institutions gouvernementales et de défense |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie de connectivité | Wi-Fi | ||

| Bluetooth à faible énergie (BLE) | |||

| Communication en champ proche (NFC) | |||

| Zigbee | |||

| Cellulaire (3G/4G/5G et LPWAN) | |||

| Autre LPWAN | |||

| IoT satellitaire | |||

| Par type de dispositif | Dispositifs externes portables | ||

| Dispositifs implantables | |||

| Dispositifs stationnaires | |||

| Capteurs jetables / ingérables | |||

| Outils de diagnostic portables | |||

| Par application | Télésurveillance des patients | ||

| Opérations cliniques et gestion des flux de travail | |||

| Imagerie connectée | |||

| Gestion des médicaments | |||

| Téléréanimation / médecine interactive | |||

| Programmes de prévention et de bien-être | |||

| Par utilisateur final | Hôpitaux et systèmes de santé | ||

| Centres chirurgicaux ambulatoires | |||

| Environnements de soins à domicile | |||

| Patients/Consommateurs | |||

| Laboratoires de recherche et de diagnostic | |||

| Payeurs/Assureurs | |||

| Institutions gouvernementales et de défense | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des dispositifs médicaux connectés d'ici 2031 ?

Le marché devrait atteindre 173,26 milliards USD d'ici 2031, reflétant un TCAC de 14,72 %.

Quelle technologie de connectivité connaît la croissance la plus rapide dans les dispositifs connectés ?

La 5G devrait progresser à un TCAC de 26,95 % jusqu'en 2031, à mesure que les cas d'usage à ultra-faible latence arrivent à maturité.

Pourquoi les environnements de soins à domicile sont-ils essentiels pour l'adoption future des dispositifs ?

La surveillance à domicile soutient les populations vieillissantes et réduit les réadmissions, entraînant un TCAC de 20,58 % pour ce segment.

Quelle région générera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique, portée par 140 milliards USD de dépenses de numérisation et l'harmonisation réglementaire, affiche le TCAC régional le plus élevé à 26,58 %.

Quelle région détient la plus grande part dans le marché des dispositifs médicaux connectés ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des dispositifs médicaux connectés.

Comment les fonctionnalités d'IA font-elles évoluer les propositions de valeur des dispositifs connectés ?

Les analyses prédictives transforment les moniteurs passifs en outils d'aide à la décision, améliorant les résultats et allégeant la charge de travail des cliniciens, ce qui renforce l'attrait à l'achat.

Dernière mise à jour de la page le: