Taille et part du marché des soins de santé à domicile intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

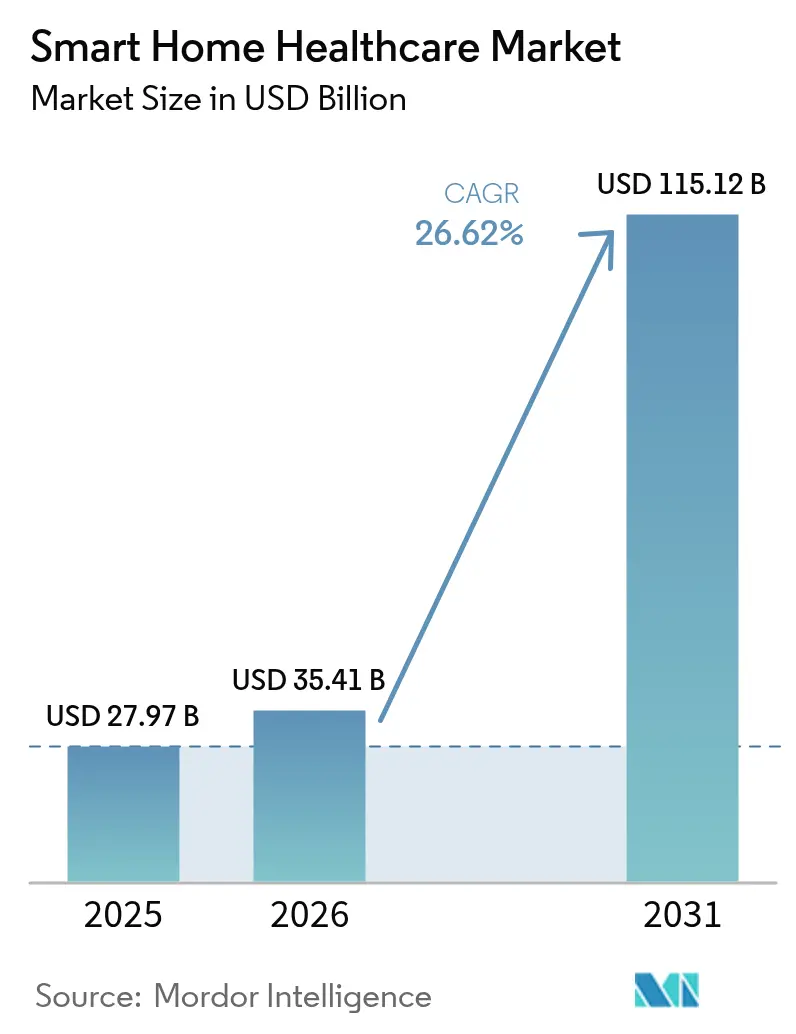

| Taille du Marché (2026) | 35.41 Milliards de dollars |

| Taille du Marché (2031) | 115.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins de santé à domicile intelligents par Mordor Intelligence

La taille du marché des soins de santé à domicile intelligents était évaluée à 27,97 milliards USD en 2025 et devrait croître de 35,41 milliards USD en 2026 pour atteindre 115,12 milliards USD d'ici 2031, à un TCAC de 26,62 % au cours de la période de prévision (2026-2031). Le vieillissement des populations âgées et chroniquement malades, le soutien des payeurs à la surveillance à distance et les mises à niveau rapides de la connectivité 5G et au-delà placent les soins à domicile au cœur de la stratégie des systèmes de santé dominants. Les fabricants de dispositifs se concentrent sur l'analytique pilotée par l'intelligence artificielle et l'interopérabilité transparente pour transformer des mesures autrefois épisodiques en aide à la décision continue. Les autorités réglementaires considèrent désormais la cybersécurité comme un élément essentiel de la sécurité, tandis que les pressions sur la chaîne d'approvisionnement poussent les fabricants vers une production localisée. L'ensemble de ces forces convertit les soins de santé à domicile d'un complément de commodité en un pilier structurel de la prestation de soins moderne.

Points clés du rapport

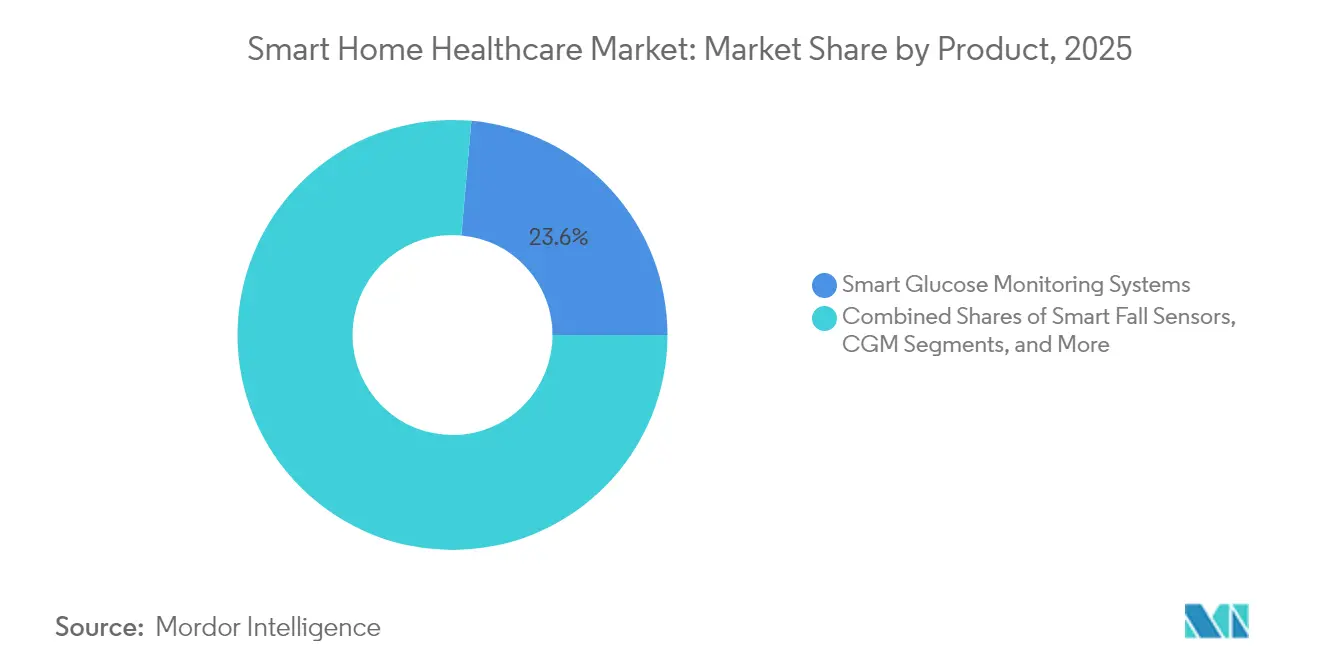

- Par catégorie de produit, les systèmes intelligents de surveillance du glucose ont dominé avec une part de revenus de 23,60 % en 2025 ; la surveillance continue du glucose devrait progresser à un TCAC de 27,52 % d'ici 2031.

- Par technologie, les solutions sans fil détenaient 60,25 % de la part du marché des soins de santé à domicile intelligents en 2025, tandis que ce segment croît à 27,85 % d'ici 2031.

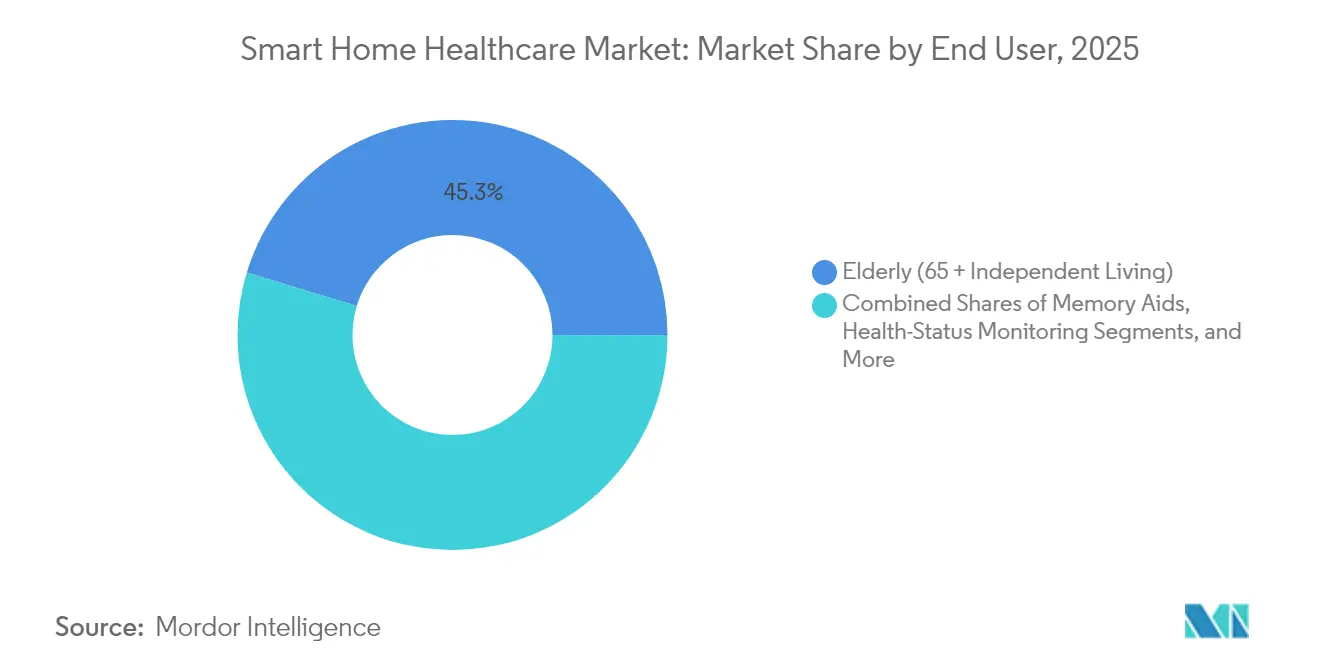

- Par utilisateur final, le segment des personnes âgées représentait 45,30 % de la taille du marché des soins de santé à domicile intelligents en 2025 ; le segment des personnes handicapées et à mobilité réduite se développe à un TCAC de 27,31 % entre 2026 et 2031.

- Par application, la surveillance de l'état de santé a capturé 27,10 % de la taille du marché des soins de santé à domicile intelligents en 2025 ; la gestion à distance des patients affiche l'expansion la plus rapide à un TCAC de 27,22 % d'ici 2031.

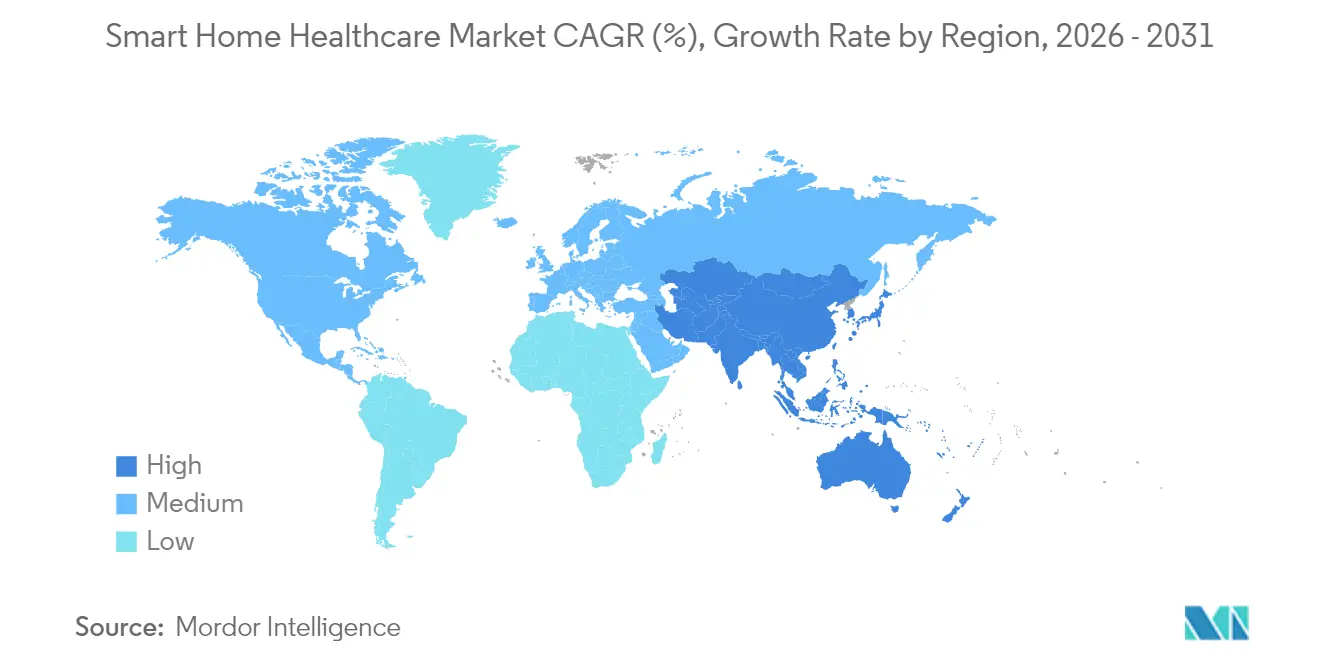

- Par géographie, l'Amérique du Nord a dominé le marché des soins de santé à domicile intelligents avec 41,35 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 28,36 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins de santé à domicile intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +8.2% | Mondial, concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Accélération de l'intégration de l'IoT et de l'IA dans les dispositifs de soins à domicile | +6.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Passage au remboursement basé sur la valeur et extension de la couverture de la télésanté | +5.4% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2–4 ans) |

| Avantage en termes de coûts par rapport aux soins en établissement | +4.1% | Mondial, marchés de santé à coût élevé | Long terme (≥ 4 ans) |

| Surveillance passive activée par assistant vocal | +2.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Programmes d'incitation à l'IoT de bien-être des assureurs | +1.8% | Amérique du Nord, Europe sélectionnée | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

Un citoyen américain sur cinq aura plus de 65 ans d'ici 2030, et 85 % de cette cohorte vit déjà avec au moins une maladie chronique, ce qui pousse la demande en soins de santé au-delà de la capacité des établissements existants.[1]Équipe éditoriale de Nature, « La bombe à retardement démographique », Nature, nature.com Le Japon voit déjà 29 % de ses citoyens dépasser 65 ans, ce qui stimule les collaborations entre pharmaceutiques et technologies qui apportent les thérapeutiques numériques dans les foyers. Les pénuries de médecins, estimées à 139 000 d'ici 2033, font des dispositifs intelligents une nécessité d'accès plutôt qu'une amélioration du mode de vie. Des programmes tels que l'Initiative Silver Infocomm de Singapour associent des jeunes familiers avec la technologie à des personnes âgées, prouvant que le soutien social est une condition préalable à l'adoption des technologies. À mesure que les données démographiques se resserrent, la demande structurelle maintiendra le marché des soins de santé à domicile intelligents sur une trajectoire ascendante bien au-delà des cycles technologiques standard.

Accélération de l'intégration de l'IoT et de l'IA dans les dispositifs de soins à domicile

Le lancement fin 2024 par Dexcom d'une plateforme glucose basée sur l'IA générative démontre comment l'apprentissage automatique contextualise les données des biocapteurs en informations personnalisées.[2]Michael Smith, « L'IA générative dans la biosensibilisation du glucose », communiqué de presse de Dexcom, dexcom.com Les brevets de Samsung sur la mesure non invasive du glucose intègrent des algorithmes prédictifs qui traitent les problèmes de précision signalés par la FDA, indiquant que l'IA résout désormais les limites matérielles plutôt que de simplement rapporter des données. Les prochains réseaux 6G promettent une bande passante quasi instantanée pour les grands réseaux de capteurs, offrant aux cliniciens une visibilité transparente au domicile. Les plateformes de soins infirmiers IoT modulaires se connectent déjà aux dossiers médicaux électroniques existants via des API standardisées, ce qui suggère que les obstacles à l'interopérabilité s'estompent. À mesure que chaque nouveau dispositif enrichit les pools de données partagées, la valeur croît de manière exponentielle, renforçant l'adoption rapide dans de multiples voies de soins.

Passage au remboursement basé sur la valeur et extension de la couverture de la télésanté

Le barème des honoraires des médecins Medicare 2025 maintient la télésanté non comportementale sans contrainte géographique jusqu'en mars 2025 et rend la formation des aidants facturable, garantissant des revenus pour les services de soins chroniques virtuels. La prise en charge nationale française des capteurs Dexcom ONE étend la surveillance continue du glucose à 100 000 utilisateurs d'insuline basale, premier remboursement de ce type en Europe. Les pilotes de surveillance à distance de l'hypertension affichent un retour sur investissement de 22,2 %, ce qui renforce la confiance des payeurs dans les modèles de soins à domicile. Avec des preuves actuarielles montrant des économies de 6 723 USD par patient dans les programmes d'insuffisance cardiaque, les payeurs et les prestataires voient dans les dispositifs connectés des instruments de protection budgétaire. Un remboursement fiable lève un obstacle majeur à la montée en échelle du marché des soins de santé à domicile intelligents.

Avantage en termes de coûts par rapport aux soins en établissement

Les essais « établissement de soins infirmiers spécialisés à domicile » de l'École de médecine UMass Chan remplacent les lits de soins infirmiers spécialisés par une thérapie à distance, atténuant les pénuries et réduisant les coûts par épisode. Les hôpitaux tirent parti des plateformes d'analytique pour optimiser la dotation en personnel et les achats d'approvisionnement, réduisant ainsi les dépenses opérationnelles. Medtronic répond à l'inflation des puces électroniques en se tournant vers une fabrication localisée, maintenant la compétitivité des prix tout en sécurisant l'approvisionnement. Les rénovations intelligentes des maisons de retraite augmentent les coûts de construction de 18,35 %, mais les économies à long terme liées à des ratios de personnel plus faibles et à moins d'incidents de sécurité compensent la prime.[3]Anna Miller, « Lacunes en matière de confidentialité des dispositifs portables », MDPI Cryptography, mdpi.com Les économies d'échelle et les courbes d'apprentissage continueront de faire baisser les coûts unitaires des dispositifs, creusant l'écart de coût par rapport aux soins centrés sur les établissements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de confidentialité des données et de cybersécurité | -4.6% | Mondial, renforcé en Europe et en Amérique du Nord | Moyen terme (2–4 ans) |

| Lacunes d'intégration des dispositifs et d'interopérabilité | -3.8% | Mondial, systèmes multi-fournisseurs | Long terme (≥ 4 ans) |

| Obstacles à la littératie numérique des aidants | -2.9% | Mondial, zones rurales et mal desservies | Moyen terme (2–4 ans) |

| Charge liée à l'autonomie des batteries et à la maintenance pour les capteurs fonctionnant 24h/24, 7j/7 | -1.7% | Mondial, surveillance continue | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité des données et de cybersécurité

Les orientations provisoires de la FDA de 2024 exigent désormais des plans de gestion de la cybersécurité et des nomenclatures logicielles pour toute soumission de dispositif connecté, allongeant les cycles de développement et augmentant les budgets de conformité. Les dispositifs portables grand public qui ne relèvent pas de la HIPAA collectent néanmoins des données de santé sensibles, laissant les utilisateurs exposés dans des zones réglementaires grises. Les règles de protection de la HIPAA et les exigences de minimisation des données du RGPD tirent souvent dans des directions opposées, compliquant la formation des modèles d'IA. Le traitement en périphérie et le chiffrement de bout en bout atténuent les risques mais augmentent la charge informatique et les coûts. Chaque nouveau point de terminaison IoT constitue un vecteur d'attaque supplémentaire, nécessitant des correctifs de sécurité continus qui gonflent le coût total de possession, tempérant l'adoption dans le secteur des soins de santé à domicile intelligents.

Lacunes d'intégration des dispositifs et d'interopérabilité

Des architectures de données fragmentées maintiennent de précieuses informations enfermées dans des silos ; l'apprentissage fédéré permet aux institutions de co-entraîner des modèles sans partager les données brutes des patients, mais exige une infrastructure avancée. Le Référentiel des normes d'interopérabilité 2025 approuve le FHIR et des terminologies telles que SNOMED CT et LOINC, bien que l'adoption reste inégale. Les réseaux corporels sans fil (Wireless Body Area Networks) se débattent avec le choix des protocoles : IEEE 802.15.6 offre un débit élevé, tandis que LoRaWAN sacrifie la vitesse pour l'autonomie de la batterie. Les écosystèmes propriétaires confèrent toujours un avantage concurrentiel aux fournisseurs, ce qui entre en conflit avec les prestataires qui réclament des architectures ouvertes. Les véritables effets de réseau pour le marché des soins de santé à domicile intelligents n'émergeront que lorsque l'échange standardisé de données sera universel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la technologie SCG (surveillance continue du glucose) propulse la domination de la surveillance du glucose

Les systèmes intelligents de surveillance du glucose détenaient 23,60 % du marché des soins de santé à domicile intelligents en 2025, et la surveillance continue du glucose devrait progresser à un TCAC de 27,52 %, soulignant la gestion du diabète comme point d'entrée des soins connectés. Le chiffre d'affaires du quatrième trimestre 2024 de Dexcom, de 1,114 milliard USD, en hausse de 8 % d'une année sur l'autre, valide la demande soutenue. Les moniteurs cardiaques intelligents et les dispositifs de surveillance de la tension artérielle bénéficient de l'adoption de la télésanté, tandis que les trackers de sommeil portables débordent du bien-être grand public vers les protocoles cliniques. Les capteurs de détection des chutes déploient des algorithmes prédictifs pour réduire les fausses alarmes, bien que les défis d'exactitude freinent l'adoption de masse. Les hubs d'alerte pour dispositifs médicaux jouent le rôle de centres de commandement, reliant plusieurs capteurs pour des tableaux de bord cliniciens cohérents. Les inhalateurs intelligents alignent l'observance médicamenteuse avec le coaching par IA, et les distributeurs automatiques de médicaments robotisés résolvent la complexité de la polymédication. La convergence des produits signale que les offres futures regrouperont des capteurs multi-paramètres sous des plateformes unifiées plutôt que des gadgets discrets.

La taille du marché des soins de santé à domicile intelligents pour la surveillance du glucose éclipse les catégories de niche et soutient des budgets de R&D importants. Pourtant, l'avantage concurrentiel se déplace vers des algorithmes logiciels qui traduisent les données brutes en informations exploitables. Les dépôts de brevets de Samsung montrent des méthodes optiques non invasives de mesure du glucose combinées à des couches de données contextuelles pour atteindre les seuils de précision de la FDA. À mesure que la fiabilité augmente, les plateformes SCG ancreront des écosystèmes de soins chroniques plus larges, aidant les fournisseurs à vendre de manière croisée des modules cardiaques, respiratoires et de sommeil. Les boucles de rétroaction continues entre l'utilisation des dispositifs et les résultats cliniques renforcent la justification par les payeurs d'un remboursement plus large, consolidant l'élan dans les gammes de produits adjacentes.

Par technologie : la domination du sans fil s'accélère grâce à l'intégration de la 6G

Les solutions sans fil commandaient 60,25 % de la part du marché des soins de santé à domicile intelligents en 2025 et progressent à un TCAC de 27,85 %, portées par les déploiements de la 5G et les premiers pilotes de la 6G promettant une latence inférieure à la milliseconde. Le Wi-Fi 6 et le Bluetooth à basse consommation dominent les transmissions à courte portée, tandis que le NB-IoT étend la couverture aux patients ruraux. Zigbee et Thread desservent les réseaux maillés denses en intérieur nécessitant une faible consommation d'énergie et des signaux auto-cicatrisants. Les connexions filaires persistent dans les nœuds d'imagerie à haute bande passante, mais tendent à la baisse à mesure que le chiffrement et la fiabilité s'améliorent par voie hertzienne.

D'ici 2030, la taille du marché des soins de santé à domicile intelligents liée aux dorsales sans fil dépassera largement les canaux filaires, reflétant la demande des utilisateurs pour une mobilité sans fil. Les routeurs hybrides font automatiquement basculer le trafic entre le cellulaire, le Wi-Fi et l'Ethernet pour maintenir la qualité de service lors des événements cliniques. Les protocoles LPWAN tels que LoRa s'avèrent idéaux pour les capteurs de plaies sans batterie qui transmettent occasionnellement des données de cicatrisation, réduisant la maintenance au minimum. À mesure que la 6G mûrit, la transmission simultanée de milliers de flux de capteurs par foyer devient réalisable, ouvrant la voie à une intelligence ambiante qui prédit la détérioration clinique avant l'apparition des symptômes.

Par utilisateur final : le segment des personnes handicapées dépasse le traditionnel focus sur les personnes âgées

Le groupe des personnes âgées contrôlait 45,30 % du marché des soins de santé à domicile intelligents en 2025, mais la cohorte des personnes handicapées et à mobilité réduite connaît la croissance la plus rapide à un TCAC de 27,31 %. Les systèmes d'information prédictifs interprètent l'intention de l'utilisateur et ajustent l'éclairage, la température et les calendriers de médicaments, renforçant l'autonomie. Les patients atteints de maladies chroniques restent une base essentielle, s'appuyant sur des mesures continues pour gérer leur état sans visites fréquentes en clinique. Les patients en post-aigu et en rééducation utilisent des capteurs à domicile pour documenter leurs progrès, réduisant les réadmissions. Les femmes enceintes adoptent des moniteurs fœtaux portables qui exploitent des modèles de température par apprentissage profond pour prévoir l'accouchement à deux jours près.

Les fournisseurs du secteur des soins de santé à domicile intelligents élargissent leur attrait en intégrant des principes de conception universelle, rendant les interfaces utilisables par les personnes présentant des défis visuels, auditifs ou de dextérité. Les données du National Health and Aging Trends (Tendances nationales en matière de santé et de vieillissement) montrent que les adaptations intelligentes réduisent la charge des aidants et retardent l'institutionnalisation. Les utilisateurs de bien-être grand public forment un pipeline d'alimentation, passant des trackers de forme physique de base aux équipements de niveau médical à mesure que leurs besoins de santé évoluent. La conception axée sur l'inclusion joue donc un double rôle de moteur d'expansion du marché.

Par application : la gestion à distance des patients transforme la prestation de soins

La surveillance de l'état de santé a capturé 27,10 % de la taille du marché des soins de santé à domicile intelligents en 2025, tandis que la gestion à distance des patients est positionnée pour un TCAC de 27,22 % à mesure que les payeurs récompensent les interventions proactives. Les nœuds de sécurité—détecteurs de chutes, alarmes incendie, capteurs de portes—forment la première couche de protection pour la vie autonome. Les classificateurs d'apprentissage automatique différencient désormais les véritables chutes des mouvements de routine, améliorant la confiance des aidants. Le suivi nutritionnel associe les lectures SCG aux photos de repas pour quantifier l'impact glycémique, adaptant les conseils diététiques. Les aides à la mémoire utilisant des invites vocales soutiennent l'observance médicamenteuse et les routines quotidiennes pour les personnes souffrant de déclin cognitif.

Les plateformes de rééducation combinent des capteurs de mouvement et des exercices gamifiés, fournissant aux thérapeutes des scores de récupération en temps réel. Le système MONIT de couches intelligentes a réduit la sévérité de la dermatite chez les utilisateurs cognitivement altérés, illustrant des cas d'usage de niche mais à fort impact. Les fournisseurs performants cartographient la conception des applications sur des flux de travail cliniques spécifiques, intégrant des analyses qui convertissent les impulsions brutes des capteurs en tâches exploitables pour les infirmières ou les membres de la famille. À mesure que la gestion à distance montre des améliorations tangibles des résultats, la couverture par les payeurs s'élargira, accélérant encore le marché des soins de santé à domicile intelligents.

Analyse géographique

L'Amérique du Nord a généré 41,35 % des revenus 2025 du marché des soins de santé à domicile intelligents, grâce à un haut débit bien établi, un remboursement favorable et une adoption précoce de l'IoT. La politique gouvernementale maintient l'élan à un niveau élevé alors que la FDA intègre la cybersécurité dans les règles de sécurité fondamentales et que Medicare rembourse la surveillance continue à distance. Les réseaux de prestataires intègrent les données de soins à domicile intelligents dans des tableaux de bord cliniques, offrant aux cliniciens une visibilité quasi en temps réel sur de larges cohortes de patients.

L'Asie-Pacifique suit une courbe d'adoption plus prononcée et devrait croître à un TCAC de 28,36 % d'ici 2031. La société vieillissante du Japon stimule les alliances pharmaceutiques-technologiques qui apportent la surveillance dans les salons. La Chine investit dans des lacs de données de santé nationaux qui alimentent des moteurs de décision par IA, accélérant les approbations de produits. La Corée du Sud a affecté 830 millions USD à la construction de systèmes d'urgence pilotés par l'IA et d'infrastructures de soins numériques. L'Inde met l'accent sur des solutions de télésanté adossées à des assurances qui étendent la portée dans les districts ruraux, en utilisant souvent des smartphones à faible coût plutôt que du matériel dédié.

L'Europe affiche une croissance régulière sous les strictes protections de la vie privée du RGPD. Les programmes de financement nationaux accélèrent l'harmonisation des dossiers médicaux électroniques, mais la complexité réglementaire transfrontalière ralentit les déploiements multinationaux. La Scandinavie pilote la surveillance par assistant vocal pour les soins de la démence, tandis que la France établit un précédent de remboursement pour les dispositifs SCG, élargissant l'accès pour les utilisateurs d'insuline basale.

Le Moyen-Orient et l'Afrique restent naissants mais montrent des promesses là où les plateformes de santé mobile surmontent les pénuries de cliniciens. Les gouvernements explorent des partenariats public-privé pour installer des kiosques de télésanté communautaires interfaçant avec les dispositifs à domicile. L'Amérique latine suit une voie similaire, s'appuyant sur des protocoles à faible bande passante adaptés à une connectivité variable. Dans toutes les régions, l'alignement des politiques, la densité du haut débit et les programmes de littératie numérique déterminent la vitesse d'adoption davantage que la seule disponibilité des capteurs.

Paysage concurrentiel

Le marché des soins de santé à domicile intelligents associe des acteurs établis dans le domaine des technologies médicales et des challengers issus de la technologie grand public. Medtronic a enregistré une croissance organique de 5,3 % et une expansion de 12,6 % du segment diabète au cours de l'exercice 2025, portée par les pompes à insuline automatisées MiniMed 780G. Abbott a obtenu les approbations FDA et CE pour les stimulateurs cardiaques sans sonde et élargi les partenariats avec les centres de santé communautaires pour associer la sécurité alimentaire à la gestion des maladies chroniques. Dexcom a fusionné la biosensibilisation avec l'analytique pilotée par l'IA via l'intégration ŌURA, élargissant son empreinte bien-être tout en approfondissant la pertinence clinique.

Les géants de la technologie grand public s'appuient sur leurs écosystèmes de dispositifs existants. Apple superpose des fonctionnalités de santé sur la Watch et l'iPhone, tandis que Google exploite les données Fitbit pour alimenter son coaching par IA propriétaire. L'Alexa Together d'Amazon utilise des indices vocaux pour détecter les changements de bien-être et alerter les aidants. L'incursion de Samsung dans la détection optique du glucose illustre l'estompement de la frontière entre gadgets de bien-être et dispositifs médicaux réglementés.

Les start-ups s'attaquent aux espaces blancs tels que les moniteurs de plaies sans batterie et les plateformes d'apprentissage fédéré qui protègent la vie privée sans échanges de données brutes. Les partenariats fleurissent entre secteurs : les hôpitaux fournissent la validation clinique, les opérateurs de télécommunications la bande passante, et les assureurs créent des programmes d'incitation. L'avantage concurrentiel se déplace vers les entreprises maîtrisant l'orchestration sécurisée des données plutôt que celles se concentrant uniquement sur les avancées matérielles. Sans qu'aucun acteur ne dépasse 15 % de commande du marché, la rivalité se concentre sur la vitesse d'innovation et l'étendue de l'écosystème.

Leaders du secteur des soins de santé à domicile intelligents

Sleepace

Awair Inc.

Eight Sleep

Encore Healthcare

Medtronic Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Dexcom a annoncé un chiffre d'affaires au quatrième trimestre 2024 de 1,114 milliard USD, des ventes internationales en hausse de 17 %, un partenariat avec ŌURA, et a dévoilé des informations glucose basées sur l'IA générative.

- Décembre 2024 : Dexcom a lancé la première plateforme d'IA générative pour la biosensibilisation du glucose, combinant les données d'activité et de sommeil pour des conseils personnalisés.

- Novembre 2024 : Les Centres des services Medicare et Medicaid ont finalisé le Barème des honoraires des médecins 2025, rendant la télé-formation des aidants remboursable et fixant la commission du site d'origine à 80 % de 31,01 USD.

- Octobre 2024 : La Corée du Sud a affecté 830 millions USD jusqu'en 2032 pour des systèmes d'urgence basés sur l'IA et des soins de santé numériques intégrés dans le cadre de l'Agence coréenne de recherche avancée pour la santé.

Périmètre du rapport mondial sur le marché des soins de santé à domicile intelligents

Les soins de santé à domicile intelligents constituent un écosystème à domicile équipé de capteurs et de technologies visant à fournir des soins à domicile aux personnes âgées, aux patients ambulatoires et aux personnes handicapées.

Le marché des soins de santé à domicile intelligents est segmenté par produit (systèmes d'alerte pour dispositifs médicaux, systèmes intelligents de surveillance du glucose, systèmes intelligents de surveillance cardiaque, et autres), technologie (sans fil et filaire), application (surveillance de la sécurité, suivi nutritionnel/diététique, aides à la mémoire, prévention et détection des chutes, surveillance de l'état de santé, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Systèmes d'alerte pour dispositifs médicaux |

| Systèmes intelligents de surveillance du glucose |

| Surveillance continue du glucose (SCG) |

| Dispositifs intelligents de surveillance cardiaque |

| Moniteurs intelligents de tension artérielle |

| Trackers de sommeil et de signes vitaux portables |

| Inhalateurs intelligents et moniteurs respiratoires |

| Capteurs intelligents de détection des chutes |

| Robots distributeurs de médicaments |

| Autres |

| Sans fil | Wi-Fi |

| Bluetooth | |

| Zigbee / Thread | |

| Cellulaire / NB-IoT | |

| Filaire | |

| Réseaux hybrides |

| Personnes âgées (65 ans et plus, vie autonome) |

| Patients atteints de maladies chroniques |

| Personnes handicapées / à mobilité réduite |

| Patients en post-aigu et en rééducation |

| Femmes enceintes et nouvelles mères |

| Utilisateurs de bien-être général |

| Surveillance de la sécurité |

| Surveillance de l'état de santé |

| Prévention et détection des chutes |

| Suivi nutritionnel / diététique |

| Aides à la mémoire |

| Gestion à distance des patients |

| Rééducation et gestion des maladies chroniques |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par produit | Systèmes d'alerte pour dispositifs médicaux | ||

| Systèmes intelligents de surveillance du glucose | |||

| Surveillance continue du glucose (SCG) | |||

| Dispositifs intelligents de surveillance cardiaque | |||

| Moniteurs intelligents de tension artérielle | |||

| Trackers de sommeil et de signes vitaux portables | |||

| Inhalateurs intelligents et moniteurs respiratoires | |||

| Capteurs intelligents de détection des chutes | |||

| Robots distributeurs de médicaments | |||

| Autres | |||

| Par technologie | Sans fil | Wi-Fi | |

| Bluetooth | |||

| Zigbee / Thread | |||

| Cellulaire / NB-IoT | |||

| Filaire | |||

| Réseaux hybrides | |||

| Par utilisateur final | Personnes âgées (65 ans et plus, vie autonome) | ||

| Patients atteints de maladies chroniques | |||

| Personnes handicapées / à mobilité réduite | |||

| Patients en post-aigu et en rééducation | |||

| Femmes enceintes et nouvelles mères | |||

| Utilisateurs de bien-être général | |||

| Par application | Surveillance de la sécurité | ||

| Surveillance de l'état de santé | |||

| Prévention et détection des chutes | |||

| Suivi nutritionnel / diététique | |||

| Aides à la mémoire | |||

| Gestion à distance des patients | |||

| Rééducation et gestion des maladies chroniques | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des soins de santé à domicile intelligents ?

Le marché est évalué à 35,41 milliards USD en 2026 et devrait atteindre 115,12 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des soins de santé à domicile intelligents ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 28,36 % d'ici 2031, portée par les investissements nationaux dans la santé numérique.

Quel segment de produit détient la plus grande part du marché des soins de santé à domicile intelligents ?

Les systèmes intelligents de surveillance du glucose représentent 23,60 % des revenus 2025, portés par l'adoption de la surveillance continue du glucose.

Comment les politiques de remboursement influencent-elles l'adoption des soins de santé à domicile intelligents ?

L'extension de la couverture de la télésanté et de la surveillance à distance crée des flux de revenus prévisibles, accélérant le déploiement des dispositifs et l'adoption par les patients.

Quels sont les principaux obstacles à la croissance du marché des soins de santé à domicile intelligents ?

Les préoccupations en matière de confidentialité des données, les lacunes d'interopérabilité et les défis de littératie numérique demeurent des freins majeurs malgré les avancées technologiques rapides.

Qui sont les principaux acteurs du secteur des soins de santé à domicile intelligents ?

Medtronic, Abbott, Dexcom, Apple, Google et Amazon se distinguent par une combinaison d'expertise en dispositifs médicaux et d'écosystèmes technologiques grand public.

Dernière mise à jour de la page le: