Taille et Part du Marché des Équipements CND en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.97 Milliards de dollars |

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 9.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements CND en Europe par Mordor Intelligence

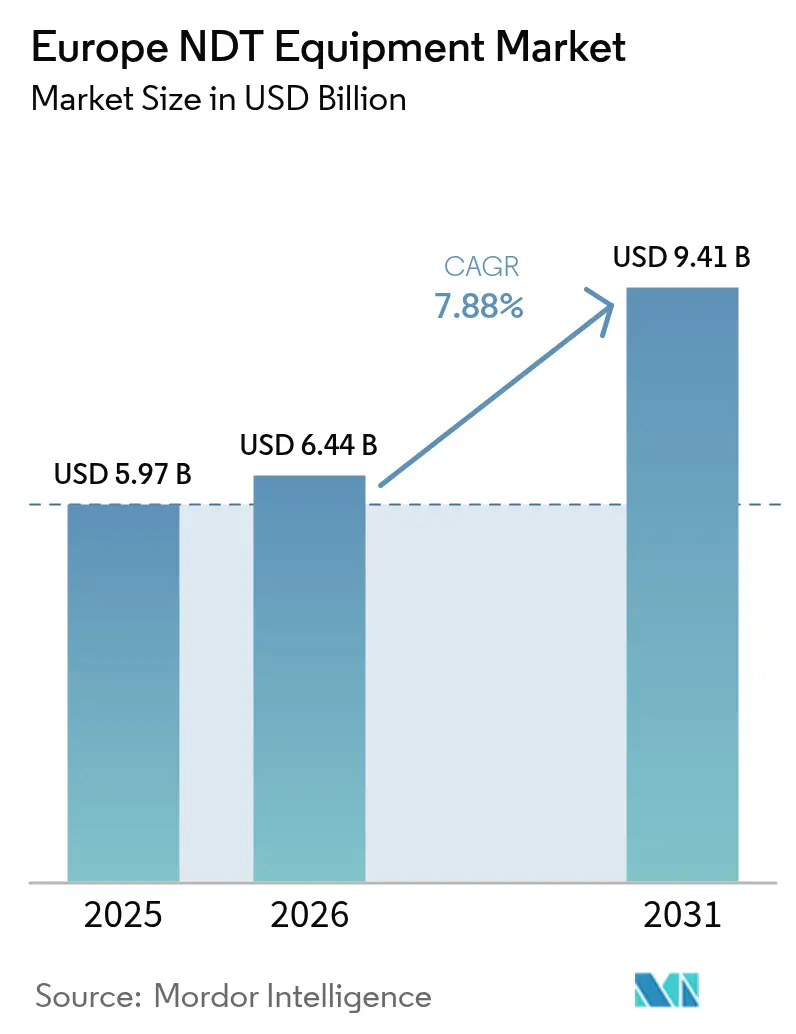

La taille du marché des Équipements CND en Europe en 2026 est estimée à 6,44 milliards USD, en progression par rapport à la valeur 2025 de 5,97 milliards USD, avec des projections pour 2031 indiquant 9,41 milliards USD, croissant à un TCAC de 7,88 % sur la période 2026-2031. Cette progression soutenue démontre que les secteurs à forte intensité d'actifs opèrent une transition de la maintenance réactive vers des programmes d'intégrité prédictive, ancrés dans des flux de travail de jumeaux numériques et des systèmes de rayons X à micro-focus qui répondent aux normes de qualité de la fabrication additive. Les équipements représentent toujours une part significative de la base de revenus, mais un glissement prononcé vers des contrats fondés sur les résultats est manifeste, les opérateurs externalisant les inspections pour préserver le capital, standardiser les flux de données et accélérer le renouvellement technologique. Le renforcement de la réglementation, notamment en vertu de la Directive Européenne sur les Équipements sous Pression et des normes de sécurité révisées de l'AIEA, réduit les intervalles d'inspection et contraint les installations à adopter des systèmes à ultrasons en réseau phasé, à tomographie calculée et à thermographie infrarouge qui assurent une couverture volumétrique en moins de passes. L'Allemagne, la France et le Royaume-Uni demeurent les segments les plus rentables du marché des Équipements CND en Europe grâce aux exigences de qualité dans les secteurs aérospatial, nucléaire et automobile, tandis que l'Espagne, la Pologne et la Roumanie enregistrent la dynamique la plus rapide, les projets d'énergie renouvelable bénéficiant des fonds de cohésion de l'UE. La stratégie concurrentielle évolue vers des offres hybrides de location et de services gérés dans lesquels les fournisseurs d'équipements regroupent étalonnage, logiciels et formation, brouillant ainsi la frontière traditionnelle entre matériel et services.[1]Commission Européenne, "Horizon Euratom 2024 – Recherche et Formation Nucléaires," europa.eu

Principaux Enseignements du Rapport

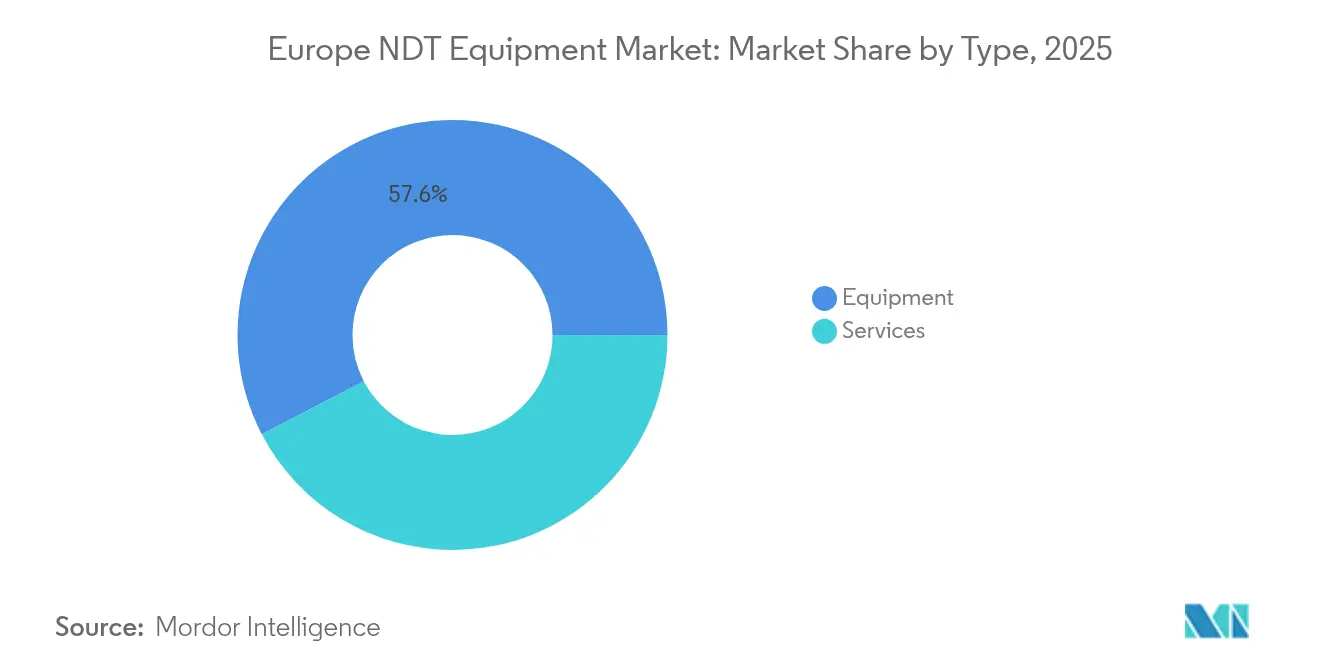

- Par type, les équipements représentaient 57,64 % des revenus 2025, tandis que les services progressent à un TCAC de 9,1 % jusqu'en 2031, soulignant un pivot vers l'externalisation qui remodèle le marché des Équipements CND en Europe.

- Par technologie de contrôle, les contrôles par ultrasons représentaient 31,96 % des déploiements 2025, tandis que la thermographie affichait la trajectoire la plus rapide, avec un TCAC de 8,15 %, portée par les besoins de surveillance des pales d'éoliennes et de capteurs solaires thermiques.

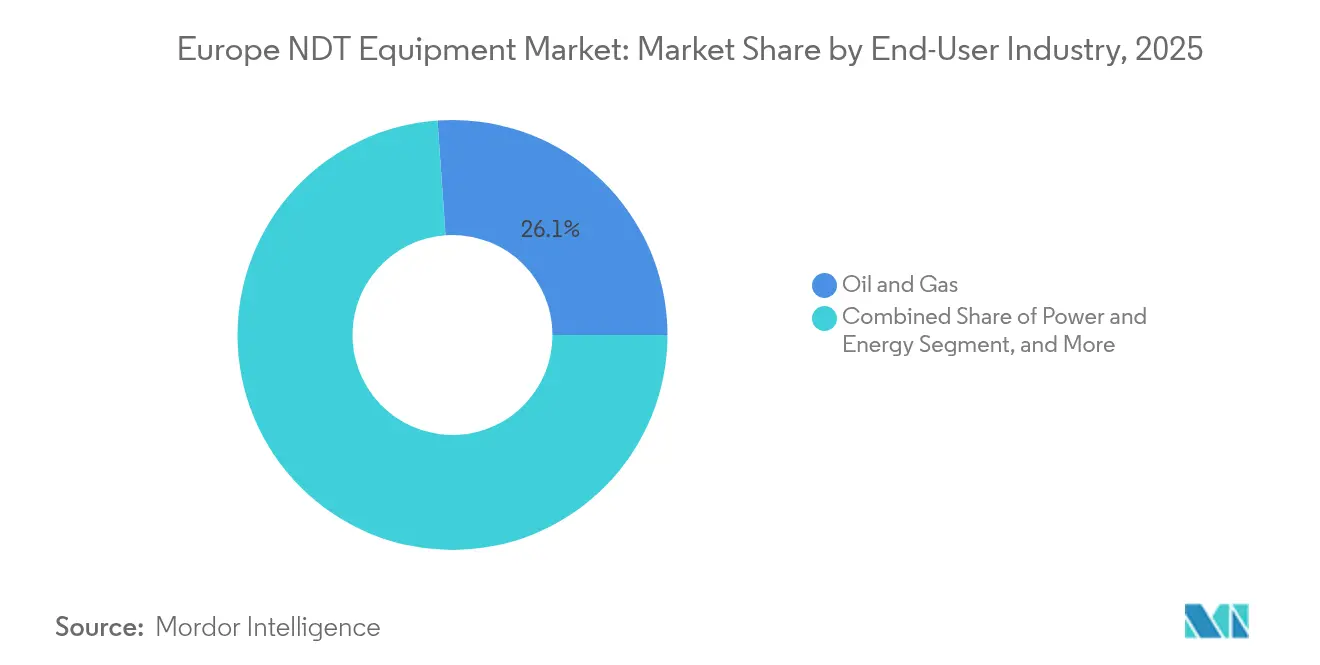

- Par utilisateur final, le secteur du pétrole et du gaz a généré 26,11 % de la demande 2025, tandis que la fabrication additive devrait s'accélérer à un TCAC de 8,34 %, les donneurs d'ordres de l'aviation exigeant la détection de porosités inférieures à 10 microns.

- Par type de service, les services d'inspection représentaient 41,62 % des revenus 2025, tandis que les services de formation devraient croître à un TCAC de 8,33 %, reflétant la pénurie de personnel certifié ISO 9712.

- Par pays, l'Allemagne a dominé avec une part de revenus de 24,45 % en 2025 ; l'Espagne devrait progresser à un TCAC de 8,21 % à mesure que le développement des énergies renouvelables génère des cycles d'inspection récurrents.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements CND en Europe

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Normes Réglementaires Strictes Imposant la Conformité en Matière de Sécurité | +1.8% | Toute l'Europe, plus fort en Allemagne, en France et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Adoption Croissante dans le Pétrole et le Gaz pour l'Intégrité des Pipelines | +1.5% | Opérateurs de la Mer du Nord (Royaume-Uni, Pays-Bas, Norvège), routes de transit d'Europe de l'Est | Long terme (≥ 4 ans) |

| Investissements Croissants dans la Fabrication Aérospatiale et de Défense | +1.3% | France, Allemagne, Royaume-Uni, Italie | Moyen terme (2 à 4 ans) |

| Intégration des Modèles de Jumeaux Numériques avec les Systèmes CND | +1.1% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Glissement vers les Rayons X à Micro-Focus pour les Pièces de Fabrication Additive | +0.9% | Pôles aérospatiaux d'Allemagne, de France et du Royaume-Uni | Court terme (≤ 2 ans) |

| Financement de l'UE pour Moderniser l'Infrastructure d'Inspection des Réacteurs Nucléaires | +0.7% | France, Espagne, Finlande, République Tchèque | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes Réglementaires Strictes Imposant la Conformité en Matière de Sécurité

Sur l'ensemble du marché des Équipements CND en Europe, les opérateurs doivent se conformer à la Directive Européenne sur les Équipements sous Pression et aux Normes de Sécurité actualisées de l'AIEA entrées en vigueur en 2024. Les organismes nationaux, tels que le TÜV allemand, ont déjà réduit les intervalles d'inspection autorisés pour les récipients sous haute pression, entraînant l'acquisition immédiate d'instruments à ultrasons en réseau phasé qui assurent une couverture complète de la paroi en un seul passage.[2]Agence Internationale de l'Énergie Atomique, "Série des Normes de Sûreté : Inspection en Service des Centrales Nucléaires," iaea.org Les règles harmonisées ISO 9712 relatives au personnel exigent désormais une double certification pour les travaux transfrontaliers, mais la mise en œuvre varie encore en Europe de l'Est, créant un écart de prix qui incite les multinationales à centraliser les inspections de haut niveau en Allemagne ou aux Pays-Bas. Les souscripteurs d'assurances refusent de plus en plus d'émettre des polices pour les actifs critiques inspectés uniquement par des méthodes manuelles, poussant même les PME sensibles aux coûts vers des solutions avancées et traçables. Les dépenses de conformité augmentent donc plus vite que les dépenses globales en capital, ancrant un flux de demande résilient tant pour les équipements que pour les services gérés.

Adoption Croissante dans le Pétrole et le Gaz pour l'Intégrité des Pipelines

Les opérateurs de la Mer du Nord et de la Baltique remplacent les inspections calendaires par des évaluations conditionnelles des pipelines, soutenues par des outils à ultrasons et à émission acoustique électromagnétique en ligne qui cartographient l'amincissement des parois sans interrompre le débit. Le mandat 2024 de l'Autorité de Transition de la Mer du Nord a ajouté plus de 12 000 km de pipelines en acier hérités au calendrier d'inspection bisannuel, augmentant les arriérés de services et déclenchant une vague de contrats pluriannuels. Les pilotes de mélange d'hydrogène en Allemagne et aux Pays-Bas amplifient le besoin d'inspections de soudures plus fréquentes pour surveiller la fragilisation. Les prestataires de services équipés de robots de rampe capables d'atteindre 1 500 mètres de profondeur sous-marine et disposant d'une couverture en réseau phasé bénéficient d'un pouvoir de fixation des prix, tandis que les fabricants d'équipements conçoivent des scanners modulaires pouvant être loués par campagne, un modèle privilégié par les opérateurs souhaitant contenir les dépenses initiales.

Investissements Croissants dans la Fabrication Aérospatiale et de Défense

Airbus, Dassault Aviation et d'autres donneurs d'ordres intègrent des stations de tomographie calculée (TC) en temps réel à chaque cellule de fabrication additive afin de garantir l'intégrité volumétrique avant l'usinage en aval. Airbus seul a installé 23 nouveaux systèmes TC en 2024, réduisant les rebuts de 19 % et démontrant le retour sur investissement de la détection précoce des défauts. Les agences de défense alignées sur l'OTAN exigent désormais des données d'inspection traçables dans le cloud pour chaque pièce critique, étendant la demande en radiographie numérique avec stockage sécurisé sur site. Le financement public via le Fonds Européen de Défense a affecté 565 millions EUR (658,82 millions USD) à des projets d'inspection de composites de fuselage qui s'appuient fortement sur des robots à ultrasons en réseau phasé automatisés. En conséquence, le marché des Équipements CND en Europe connaît un cycle de remplacement plus rapide dans l'aérospatial que dans tout autre secteur vertical.

Intégration des Modèles de Jumeaux Numériques avec les Systèmes CND

Les opérateurs de parcs éoliens et les propriétaires de centrales électriques fusionnent les données d'inspection avec des jumeaux numériques pour différer les arrêts coûteux. Le déploiement de Xcelerator de Siemens dans 14 centrales à turbines à gaz européennes a prolongé les fenêtres de grande révision de 18 mois en moyenne après que les données ultrasoniques ont été directement intégrées dans des répliques virtuelles des sections chaudes. Cependant, les formats de données propriétaires entravent encore une connectivité transparente, obligeant les utilisateurs à acquérir des logiciels intermédiaires normalisant les sorties CND. Le BAM allemand a publié des lignes directrices volontaires sur les schémas de données, mais la faible adoption en Europe du Sud souligne la nécessité de mesures incitatives réglementaires. Les fournisseurs permettant des exportations en architecture ouverte commencent à obtenir des prix premium, signalant que la compatibilité logicielle est désormais un critère d'achat au même titre que la résolution du détecteur.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Pénurie de Techniciens CND Qualifiés | -1.2% | Toute l'Europe, aiguë en Allemagne, au Royaume-Uni et aux Pays-Bas | Long terme (≥ 4 ans) |

| Investissement en Capital Initial Élevé pour les Équipements Avancés | -0.9% | Europe du Sud et de l'Est, marchés à forte densité de PME | Moyen terme (2 à 4 ans) |

| Normes d'Étalonnage Fragmentées entre les États Membres de l'UE | -0.6% | Opérateurs transfrontaliers, notamment en Europe Centrale et de l'Est | Moyen terme (2 à 4 ans) |

| Préoccupations en Matière de Sécurité des Données sur les Plateformes CND Basées sur le Cloud | -0.4% | Secteurs de la défense, du nucléaire et des infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens CND Qualifiés

Près de 38 % des inspecteurs CND de Niveau 3 ISO 9712 atteindront l'âge de la retraite d'ici 2028, alors que les filières de formation actuelles diplôment moins de 2 500 candidats de Niveau 2 par an. Les taux horaires moyens des spécialistes en ultrasons certifiés ont bondi de 14 % en 2024, soit deux fois le rythme des salaires généraux dans la fabrication, réduisant les marges des prestataires de services dans le cadre d'accords-cadres à prix fixe. Les simulateurs basés sur la réalité virtuelle aident à comprimer les courbes d'apprentissage, mais les organismes de certification plafonnent encore les heures virtuelles comptabilisées dans les qualifications, retardant le renouvellement des effectifs. La pénurie de talents limite également la rapidité avec laquelle le marché des Équipements CND en Europe peut adopter des modalités complexes telles que la diffraction par temps de vol, qui nécessite une expertise interprétative approfondie.

Investissement en Capital Initial Élevé pour les Équipements Avancés

Les scanners de tomographie calculée, les systèmes de rayons X à micro-focus haute puissance et les unités à ultrasons en réseau phasé coûtent entre 250 000 EUR (291 513,75 USD) et 2 millions EUR (2,33 millions USD), des sommes qui dissuadent les PME en Espagne, en Italie et en Roumanie de mettre à niveau leurs actifs basés sur film. La location aide, mais les prêteurs ajoutent des primes de risque de 3 à 5 points de pourcentage pour couvrir les inquiétudes concernant l'obsolescence technologique, et la durée de vie utile se réduit à moins de 9 ans à mesure que les innovations en matière de détecteurs s'accélèrent. Bien que l'Italie ait introduit un fonds de subventions de 45 millions EUR (52,47 millions USD) pour les mises à niveau CND des PME, le délai moyen d'approbation de 9 mois atténue l'impact. Le résultat est une mosaïque de niveaux de capacité à travers l'Europe, avec des laboratoires hautement automatisés en Allemagne aux côtés de lignes basées sur film en Europe du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Services Gagnent du Terrain à Mesure que l'Externalisation s'Accélère

Les équipements ont continué à dominer la taille du marché des Équipements CND en Europe avec une part en valeur de 57,64 % en 2025, mais les services devraient dépasser ce chiffre à un TCAC de 9,1 % jusqu'en 2031, les clients pivotant vers des coûts d'exploitation variables plutôt que vers des dépenses d'investissement forfaitaires. La part de marché des Équipements CND en Europe, actuellement dominée par les fournisseurs d'équipements, évolue vers des options de location groupées incluant les mises à jour logicielles et l'étalonnage sur site, alignant les flux de trésorerie sur les jalons des projets. Pour les majors du pétrole et du gaz, le modèle de propriété d'équipements reste pertinent car les inspections fréquentes justifient des taux d'utilisation élevés ; cependant, même ces acteurs externalisent la TC ou l'acoustique lorsque l'utilisation est sporadique pendant la vie d'une plateforme. La tendance est particulièrement marquée parmi les entreprises de construction qui préfèrent réserver des inspections sur une base par projet plutôt que de maintenir des détecteurs inactifs entre les cycles de construction. Les spécialistes des services, quant à eux, développent des laboratoires régionaux, réduisant les coûts de mobilisation et tirant parti des remises sur volume pour les consommables, ce qui se traduit par des tarifs journaliers compétitifs.

La dynamique des services découle également des stipulations d'assurance qui exigent une validation par un tiers pour les soudures critiques, les récipients sous pression et les joints composites. Bureau Veritas a étendu son réseau de 17 % en 2024, en proposant des crédits de reprise encourageant les clients à remplacer les équipements de radiographie vieillissants et à passer à des contrats de service à la demande. Les fabricants d'équipements répondent en formant des coentreprises avec des laboratoires régionaux, assurant l'accès au marché tout en partageant les risques liés à l'utilisation des actifs. Ces alliances brouillent davantage la frontière fournisseur-service et renforcent un paysage concurrentiel hybride où la diversification des revenus est essentielle.

Par Technologie de Contrôle : La Thermographie Émerge comme Catalyseur des Énergies Renouvelables

Le contrôle par ultrasons a conservé 31,96 % des revenus technologiques de 2025, soutenu par son adaptabilité à l'inspection des soudures, à la mesure d'épaisseur et à la détection de délaminage des composites au sein du marché des Équipements CND en Europe. Cependant, la thermographie devrait progresser à un TCAC de 8,15 % jusqu'en 2031, reflétant la baisse des prix des capteurs infrarouges et le besoin croissant de relevés sans contact pour les pales d'éoliennes et les capteurs solaires. Dans les parcs éoliens offshore, des caméras infrarouges montées sur drones scannent des pales de 80 mètres en moins d'une heure, réduisant les temps d'arrêt qui nécessiteraient autrement un accès par corde. L'infrarouge soutient également la détection précoce des défauts dans les champs solaires, en identifiant les points chauds signalant des défaillances de chaînes sans interrompre la production. La radiographie maintient un ancrage dans l'aérospatial car elle fournit des enregistrements permanents, mais son expansion est limitée en milieu urbain où les obstacles liés aux licences et les coûts des zones d'exclusion érodent le retour sur investissement.

Le contrôle par courants de Foucault réécrit les protocoles de fabrication additive en détectant la porosité sous-surfacique dans les alliages conducteurs sans les contraintes liées aux rayonnements associées aux rayons X. La nouvelle norme EN 17640 a harmonisé les critères d'acceptation des courants de Foucault, facilitant la qualification des pièces de vol. Les systèmes d'émission acoustique occupent une niche mais une place croissante pour la détection de fuites en temps réel dans les sphères pétrochimiques, tandis que l'inspection visuelle reste le principal outil volumique, bien qu'à faible marge en raison de son intensité en main-d'œuvre. Les particules magnétiques et les pénétrants colorés jouent un rôle dans les vilebrequins automobiles et les pièces forgées, mais leur part combinée diminue à mesure que les courants de Foucault et la thermographie remplacent des flux de travail plus rapides et plus propres.

Par Secteur d'Utilisation Final : La Fabrication Additive Remodèle les Protocoles d'Inspection

Le pétrole et le gaz ont préservé une part de 26,11 % de la demande du marché des Équipements CND en Europe en 2025, mais la fabrication additive est sur la bonne voie pour la progression la plus rapide à un TCAC de 8,34 %, faisant passer l'impression 3D des phases prototype à la production en série de pièces de vol. Les donneurs d'ordres aérospatiaux imposent une inspection volumétrique à 100 % des pièces imprimables, ce qui accélère l'adoption des scanners TC et stimule l'innovation dans la classification automatisée des défauts. Les programmes de défense ajoutent une traction supplémentaire en exigeant des archives de données traçables pour la prédiction de la durée de vie en fatigue, rendant la radiographie numérique et la capture par réseau ultrasonique indispensables. L'inspection des packs de batteries de véhicules électriques et la vérification des lignes de collage compensent le déclin des contrôles par particules magnétiques pour les vilebrequins.

La fabrication, une vaste catégorie englobant les industries générales, repose sur les spécifications des clients plutôt que sur la loi statutaire, de sorte que les taux d'adoption dépendent des clauses de qualité des équipementiers intégrées dans les contrats d'achat. La demande dans la construction est étroitement liée au financement de l'infrastructure de l'UE ; ici, les besoins d'inspection intermittents incitent les entrepreneurs à opter pour la location de services plutôt que de posséder des détecteurs. Dans la production d'énergie, les sites thermiques et nucléaires nécessitent une surveillance continue, tandis que les installations éoliennes et solaires nécessitent des techniques sans contact, telles que la thermographie, pouvant être montées sur des véhicules aériens.

Par Type de Service : La Demande de Formation Reflète la Crise des Compétences

Les services d'inspection représentaient 41,62 % des revenus de services en 2025 et resteront l'ancre, mais la formation est prête pour la progression la plus forte à un TCAC de 8,33 % alors que les entreprises font face à des déficits de techniciens. L'harmonisation ISO 9712 pousse les entreprises à certifier le personnel existant et à attirer de nouveaux entrants, stimulant la demande de laboratoires virtuels et de formations intensives. Les services d'étalonnage suivent la base installée croissante d'instruments de haute spécification, bien que sous pression sur les marges car les fabricants d'équipements d'origine regroupent les premières années d'étalonnage gratuitement. La consultance, bien que de moindre envergure, attire des honoraires élevés pour exploiter la valeur des jumeaux numériques et des données multivariées sur les défauts.

L'académie équipée de réalité virtuelle d'Intertek pour 15 millions EUR (17,49 millions USD) à Düsseldorf démontre comment les prestataires monétisent la formation en fournissant à la fois des programmes et des suites de simulation reproduisant les conditions de terrain. Les fabricants d'équipements tels que Sonatest, désormais accrédité ISO 17025, tirent parti des certificats d'étalonnage comme levier pour vendre des garanties étendues, préservant ainsi les flux de revenus récurrents. À mesure que la pénurie de main-d'œuvre persiste, les contrats de services gérés incluent de plus en plus des remises à niveau de certification annuelles, intégrant les coûts de formation dans des packages d'inspection pluriannuels et tissant davantage les services dans le tissu du marché des Équipements CND en Europe.

Analyse Géographique

L'Allemagne a dominé avec 24,45 % des revenus régionaux de 2025, portée par des contrôles de qualité automobile rigoureux, des programmes de prolongation de la durée de vie de sa flotte nucléaire et la présence localisée de grands assemblages aérospatiaux, ce qui lui a valu la plus grande part individuelle du marché des Équipements CND en Europe. Une R&D nationale solide sous-tend l'adoption précoce des rayons X à micro-focus et de la reconnaissance des défauts assistée par l'IA, et les filières d'apprentissage fédérales produisent un vivier de techniciens comparativement plus profond. Cependant, les coûts de main-d'œuvre et les autorisations environnementales ralentissent la prolifération de nouvelles baies de radiographie, incitant les opérateurs à se tourner vers des solutions ultrasoniques portables et thermographiques qui évitent la nécessité d'une licence de rayonnement.

L'Espagne devrait progresser à un TCAC de 8,21 % jusqu'en 2031, alimentée par les cycles de production et d'installation de pales d'éoliennes qui nécessitent des scans infrarouges et ultrasoniques fréquents des joints composites. Le financement de l'énergie verte de l'UE abaisse le coût du capital des projets, permettant aux développeurs d'allouer des budgets plus importants à la surveillance de l'état. Le mandat d'Iberdrola pour des relevés thermographiques trimestriels sur les nouvelles turbines crée des revenus de services récurrents, et les prestataires locaux ajoutent des flottes de drones pour suivre le rythme. Les régions du sud modernisent également les ponts ferroviaires et routiers, injectant une demande intermittente mais à forte marge en ultrasons en réseau phasé pour détecter les fissures de fatigue dans les poutres en acier.

La France, le Royaume-Uni et les Pays-Bas forment un groupe de croissance de second rang caractérisé par des bases industrielles diversifiées. Le parc de 56 réacteurs nucléaires de la France impose des contrôles continus par courants de Foucault et ultrasons des tubes de générateurs de vapeur, engageant EDF à des achats continus d'équipements haute résolution. Les actifs de la Mer du Nord du Royaume-Uni soutiennent des dépenses d'inspection régulières, mais la divergence réglementaire liée au Brexit ajoute des coûts d'administration de conformité qui avantagent les grands groupes d'inspection multinationaux. Les Pays-Bas deviennent rapidement un pôle d'inspection éolienne offshore, avec le lancement par SGS à Rotterdam de capacités de robots sous-marins scannant les monopiles à 50 mètres de profondeur.

L'Europe de l'Est, notamment la Pologne et la Roumanie, bénéficie des fonds de cohésion de l'UE, mais l'adoption d'équipements se concentre sur les unités à ultrasons et à particules magnétiques de gamme intermédiaire compte tenu des contraintes budgétaires.

Paysage réglementaire

Le marché européen des équipements de contrôle non destructif (CND) est façonné par un environnement fortement réglementé, où les règles de sécurité des produits et sectorielles de l'UE se croisent avec les normes techniques EN/ISO et l'application par les organismes notifiés nationaux. La norme ISO 9712 reste centrale pour la certification du personnel, tandis que l'inspection aérospatiale est régie par la norme EN 4179, mise à jour en EN 4179:2026, qui renforce les exigences de qualification et d'approbation pour le personnel de CND travaillant sur des pièces et assemblages critiques pour la sécurité.

Depuis 2024, le renforcement des exigences de sécurité mentionné dans le contexte du rapport, notamment les normes de sécurité actualisées de l'AIEA et les exigences de l'UE relatives aux équipements sous pression, a coïncidé avec des travaux de normalisation actifs affectant la vérification des équipements et les pratiques d'inspection. En 2026, le CEN/ISO a publié la norme EN ISO 15548-1:2026 pour la vérification des équipements à courants de Foucault et la norme EN ISO 18490:2026 pour l'évaluation de l'acuité visuelle du personnel de CND, ajoutant des contrôles plus explicites de vérification et de facteur humain pour la qualité d'inspection. La Commission européenne a également fixé une échéance au 31 juillet 2026 pour retirer les normes harmonisées antérieures relatives aux récipients sous pression non soumis à la flamme et à la tuyauterie industrielle métallique (notamment les normes EN 13445-2:2021, EN 13445-4:2021 et EN 13480-3:2017), incitant les propriétaires d'actifs et les prestataires d'inspection à aligner leurs procédures, étalonnages et rapports sur les nouvelles références harmonisées pour les travaux liés aux équipements sous pression.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements de CND en Europe débute avec les fournisseurs de composants et de sous-systèmes (sources de rayons X, détecteurs, sondes, plateformes de mouvement/robotique, électronique embarquée et logiciels/analytique) qui alimentent les fabricants d'équipement d'origine produisant des plateformes de radiographie/tomographie, ultrasons, courants de Foucault, thermographie et inspection visuelle. Les normes et cadres de qualification influencent la conception des produits et les décisions d'achat, notamment la norme EN ISO 15708-4:2025, qui guide la qualification des systèmes de tomographie industrielle (CT) utilisés en CND et influence la manière dont les fabricants d'équipement d'origine, les laboratoires et les utilisateurs finaux définissent les essais de réception et la vérification des performances.

En aval, les distributeurs et partenaires régionaux assurent la couverture commerciale ainsi que l'étalonnage, la formation et le support après-vente, tandis que les grandes sociétés de TIC et d'inspection fournissent des services d'inspection externalisés et des programmes gérés qui intègrent de plus en plus l'accès aux équipements. Les organismes de prestation de services et de qualification restent des acteurs clés pour l'adoption des modalités avancées dans le nucléaire, l'aérospatiale et le rail, et les recommandations consensuelles telles que l'ENIQ Recommended Practice 8 (approches de qualification) et l'ENIQ RP13 (qualification des systèmes de CND utilisant l'apprentissage automatique pour l'analyse automatisée) sont de plus en plus intégrées dans les listes de contrôle d'achat pour les flux de travail d'inspection automatisée. Les accords clients à long terme ancrent également la demande et l'utilisation des flottes tout au long de la chaîne ; par exemple, Applus+ a renouvelé en 2025 un partenariat de cinq ans avec EDF pour fournir des services de CND et d'inspection au Royaume-Uni utilisant des techniques telles que l'UT, les courants de Foucault, le MFL, le PAUT, l'Incotest (PEC) et l'IRIS, soutenant les besoins récurrents en matière d'entretien des instruments, de remplacement des sondes et de dossiers de preuves de qualification.

Paysage Concurrentiel

La concentration concurrentielle sur le marché des Équipements CND en Europe reste modérée, les 10 premiers fournisseurs contrôlant environ 45 % des revenus. Waygate Technologies, YXLON et Evident Europe défendent leurs parts grâce à des piles de détecteurs propriétaires et des brevets avancés de traitement du signal, leur permettant d'appliquer des prix premium dans les secteurs aérospatiaux, de défense et nucléaires. Du côté des services, Bureau Veritas, Intertek et SGS accumulent de denses empreintes laboratoires, améliorant l'utilisation des flottes et les délais d'exécution que les petits laboratoires locaux peinent à égaler. Un modèle hybride a émergé, dans lequel les équipementiers CND louent des systèmes dans le cadre de contrats basés sur l'utilisation, en regroupant des plateformes analytiques qui fidélisent les clients pendant plusieurs années.

L'activité de fusions-acquisitions est soutenue, les acteurs en place cherchant à acquérir des capacités adjacentes. Bureau Veritas a acquis Advanced Inspection Technologies pour 78 millions GBP, ajoutant 12 laboratoires et 145 techniciens certifiés spécialisés dans les procédures à ultrasons en réseau phasé pour l'aérospatial. Eddyfi Technologies a acquis le spécialiste français des courants de Foucault M2M, tirant parti de son expertise dans le segment nucléaire à hautes barrières des tubes de générateurs de vapeur. Les dépôts de brevets à l'Office Européen des Brevets révèlent une hausse de 34 % d'une année sur l'autre des dépôts CND, couvrant principalement l'interprétation des signaux pilotée par l'apprentissage automatique et la TC portable avec sources de rayons X miniaturisées.[3]Office Européen des Brevets, "Statistiques des Brevets 2024," epo.org Des entreprises de niche proposent des plateformes mobiles dotées d'IA promettant d'atténuer la pénurie de techniciens, mais l'adoption est progressive car la certification nécessite une validation empirique dans les conditions de terrain.

La fragmentation régionale persiste ; la langue, la réciprocité des certifications et les relations héritées confèrent aux prestataires de services locaux un fossé défensif dans le sud de l'Italie, en Grèce et dans les pays baltes. Néanmoins, les acteurs de taille moyenne risquent d'être déplacés à mesure que les contrats paneuropéens regroupent des périmètres multinationales, et les grands donneurs d'ordres préfèrent les fournisseurs capables de mettre en œuvre des procédures harmonisées au-delà des frontières. La direction concurrentielle favorise donc les réseaux à grande échelle associés à une technologie propriétaire ou, à l'inverse, les boutiques hyper-spécialisées dominant une modalité étroite telle que l'émission acoustique.

Leaders du Secteur des Équipements CND en Europe

Waygate Technologies GmbH

YXLON International GmbH

Evident Europe GmbH (Olympus Corporation)

Nikon Metrology NV

Eddyfi Europe SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure en Europe réside dans la modernisation, portée par les normes, des flux de travail de qualification et de vérification pour les CND avancés, en particulier la tomographie et l'analyse automatisée. Les exigences de conformité et de traçabilité poussent les acheteurs vers des preuves de performance normalisées et des résultats de données reproductibles, et la publication de la norme EN ISO 15708-4:2025 pour la qualification de la tomographie industrielle, ainsi que l'utilisation croissante de l'ENIQ RP13 pour la qualification de l'analyse de CND assistée par apprentissage automatique, créent une opportunité claire pour les fabricants d'équipement d'origine et les prestataires de services de commercialiser des offres prêtes pour la qualification (artefacts de référence, jeux de données de validation et rapports facilitant les audits) réduisant les frictions de déploiement dans l'aérospatiale, le nucléaire et d'autres secteurs manufacturiers à haute valeur ajoutée.

Le rail et les tests d'infrastructure au sens large constituent un autre axe d'expansion où la consolidation et le renforcement des capacités sont visibles. En mai 2026, le groupe Apave (via CERTIFER) a finalisé l'acquisition de DEKRA Rail, élargissant ses capacités de test et de certification dans le secteur ferroviaire au Benelux et dans la zone DACH. Cette opération soutient la demande de systèmes à ultrasons et radiographiques, de solutions d'inspection robotisée et de formation des techniciens conformes aux spécifications des opérateurs ferroviaires. Les contraintes en matière de main-d'œuvre maintiennent les services de formation et de certification comme un levier de croissance pratique, notamment avec l'introduction par BINDT/PCN de parcours de double certification (Niveau 1 et Niveau 2 pour MT, PT et VT) et la publication de la norme EN ISO 18490:2026 pour l'évaluation de l'acuité visuelle, qui permet aux prestataires de structurer le recrutement, l'évaluation et les programmes de remise à niveau autour d'intervalles d'inspection plus courts et de techniques plus complexes.

Développements récents du secteur

- Mai 2026 : Waygate Technologies a lancé le boroscope Everest Mentor Flex+, ajoutant une technologie de sondes interchangeables et des capacités de mesure 3D à son portefeuille VideoProbe pour l'inspection visuelle à distance. Cette mise à niveau permet une meilleure répétabilité et une prise de décision plus rapide dans les inspections MRO et de l'industrie lourde, où la mesure et la documentation déterminent l'acceptation. Elle renforce également la différenciation des fournisseurs autour de flux de travail d'inspection pilotés par logiciel plutôt que sur les seules caractéristiques matérielles.

- Novembre 2025 : Comet Yxlon a lancé une cible à haute densité de puissance (HDP) pour ses tubes à rayons X microfocus 225 kV destinés aux systèmes FF35 CT et FF85 CT, afin d'améliorer la résolution et d'augmenter la densité de puissance. Cela améliore le débit et la qualité d'image pour les utilisateurs de tomographie industrielle recherchant de petits défauts dans l'électronique et les pièces de précision. Ce lancement renforce la tendance vers des configurations de tomographie plus performantes pouvant justifier une tarification premium sur les lignes de fabrication haut de gamme.

- Novembre 2024 : Comet Yxlon a lancé le système d'inspection par rayons X CA20 pour les applications de conditionnement avancé des semi-conducteurs, prenant en charge l'inspection 3D à haute résolution du laboratoire à l'usine. Le système répond à l'intensité croissante des inspections dans les conditionnements complexes, où la localisation des défauts et la traçabilité sont essentielles pour le contrôle du rendement. Son introduction souligne comment les plateformes de rayons X spécialisées sont adaptées aux flux de travail spécifiques aux marchés finaux, élargissant la demande au-delà du CND traditionnel de l'industrie lourde.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen des équipements de CND couvre les revenus générés par les instruments et systèmes de contrôle non destructif utilisés pour détecter des défauts, la corrosion ou des variations d'épaisseur sans endommager l'actif, auprès des principaux utilisateurs industriels finaux européens.

Exclusions du périmètre : nous excluons les revenus purement liés aux services de CND, ainsi que les outils de maintenance industrielle générale qui n'effectuent pas de mesures de CND.

Aperçu de la segmentation

- Par Type

- Équipements

- Services

- Par Technologie de Contrôle

- Radiographie

- Ultrasons

- Particules Magnétiques

- Pénétrant Liquide

- Inspection Visuelle

- Courants de Foucault

- Émission Acoustique

- Thermographie

- Par Secteur d'Utilisation Final

- Pétrole et Gaz

- Énergie et Électricité

- Aérospatial et Défense

- Automobile et Transport

- Construction

- Fabrication

- Autres Secteurs d'Utilisation Final

- Par Type de Service

- Services d'Inspection

- Services d'Étalonnage

- Services de Formation

- Consultance

- Autres Types de Service

- Par Pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la base de la demande en Europe et comprendre où les dépenses en équipements de CND tendent à se concentrer, avant de finaliser les hypothèses du modèle. Nous nous sommes appuyés sur des sources publiques telles que les séries de production industrielle d'Eurostat, les publications de sécurité aéronautique et ferroviaire de l'UE, les divulgations européennes sur la maintenance nucléaire et énergétique, ainsi que les documents d'organismes de normalisation tels que l'ISO et le CEN indiquant les exigences de test par application.

Nous avons également examiné les rapports annuels des fabricants, les présentations aux investisseurs, les catalogues de produits et la presse technique crédible afin de suivre les évolutions technologiques telles que l'échographie à ultrasons multi-éléments, la radiographie numérique et les configurations d'inspection prêtes pour l'automatisation. Pour recouper les mouvements d'importation et d'exportation des instruments d'inspection, des statistiques commerciales au niveau des expéditions ont été référencées lorsqu'elles étaient disponibles, et des analyses de bases de données de brevets ont été utilisées pour confirmer l'orientation de l'innovation produit. Ces sources ont été utilisées à titre d'exemples, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données pendant les travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fournisseurs d'équipements, de distributeurs, de laboratoires d'étalonnage et d'utilisateurs finaux réalisant des inspections récurrentes dans des secteurs tels que l'énergie, les transports, l'industrie manufacturière lourde et les industries de process. Les retours des répondants ont été utilisés pour affiner les hypothèses sur les fourchettes de prix de vente moyens, les cycles de remplacement et de mise à niveau, ainsi que la répartition pratique entre configurations d'inspection portables et fixes en Europe, puis pour vérifier la cohérence de toute hypothèse atypique avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 14 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 17 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal a été élaboré selon une approche descendante, où l'activité industrielle et les besoins d'inspection réglementés ont été traduits en un bassin de demande d'équipements, puis convertis en revenus annuels à l'aide d'hypothèses réalistes de prix et de remplacement. Afin de conserver un résultat ancré dans la réalité, des approximations ascendantes sélectives ont également été utilisées, telles que la consolidation des revenus des fournisseurs pour les lignes de produits destinées à l'Europe, des vérifications de canaux sur les expéditions d'instruments, et des échantillonnages de prix de vente moyens x volumes unitaires pour les principales familles d'outils.

Les intrants ayant considérablement influencé le modèle comprenaient les tendances de production industrielle et d'utilisation des capacités, la base installée d'actifs critiques pour la sécurité (par exemple, les parcs de production d'électricité et les systèmes sous pression), l'intensité des arrêts et de la maintenance dans les industries de process, l'adoption de la radiographie numérique et des ultrasons avancés, ainsi que le cycle typique d'étalonnage et de remplacement par classe d'instrument. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où des variables telles que la production manufacturière, les budgets de maintenance énergétique et la pénétration de l'automatisation ont été examinées selon des cas conservateurs, de base et à adoption plus élevée, confirmés comme réalistes par les experts. Lorsque les signaux ascendants étaient incomplets pour les petits pays ou les méthodes de niche, les écarts ont été traités à l'aide de ratios proxy fondés sur des industries adjacentes, puis revérifiés grâce aux retours des entretiens.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés avec des signaux indépendants tels que les tendances d'importation des instruments d'inspection, les commentaires des fournisseurs sur le flux des commandes, et les cycles de maintenance influençant la demande de remplacement. Toute variation inhabituelle a été examinée, et les hypothèses sous-jacentes ont été retestées lors d'échanges de suivi avec des experts et d'une revue interne par les analystes avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les perspectives de demande, comme un changement réglementaire ou une variation importante de la production industrielle. Avant la livraison, nous effectuons une dernière vérification pour confirmer que les derniers indicateurs macroéconomiques, hypothèses de change et principaux paramètres de tarification restent alignés avec ce que le marché observe.

Taille du marché européen des équipements de CND selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les équipements de CND en Europe ne correspondent souvent pas, car les entreprises définissent des périmètres différents pour ce qui constitue un équipement, les années de référence utilisées, et la manière dont elles traitent la tarification et les mises à niveau. Des différences apparaissent également lorsque certaines études limitent strictement le périmètre aux appareils, tandis que d'autres intègrent des revenus de services ou des activités d'inspection connexes.

Les principaux facteurs d'écart pour ce marché tiennent généralement à l'inclusion ou non des services d'inspection, au fait que l'estimation repose sur un cycle de remplacement centré sur les seuls équipements ou sur une vision plus large des dépenses d'inspection, et à la manière dont la tarification est convertie et actualisée entre les devises européennes sur l'année indiquée. Certaines estimations s'appuient également sur un instantané d'une seule année de référence sans revérifier la répartition entre systèmes à ultrasons avancés et systèmes de radiographie, ce qui peut faire varier les totaux lorsque l'adoption s'accélère.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,44 milliards USD (2026) | |

| Éditeur sectoriel A | 5,95 milliards USD (2024) | Utilise une année de référence plus ancienne et présente le marché comme limité aux seuls équipements, ce qui tend à réduire les totaux lorsque la tarification des mises à niveau des années suivantes et l'adoption de modalités avancées ne sont pas pleinement prises en compte. |

| Plateforme de données B | 5,70 milliards USD (2023) | Représente un marché européen des CND plus large mêlant services et équipements, et la base de revenus de l'année antérieure ainsi que la répartition fortement axée sur les services rendent les comparaisons directes équipement à équipement difficiles sans normalisation du périmètre. |

Les signaux commerciaux et de production industrielle, ainsi que les vérifications de la répartition services/équipements, sont utilisés comme éléments de preuve pour maintenir l'alignement de Mordor Intelligence sur un bassin de demande d'équipements reproductible pour l'année indiquée. Une fois le périmètre normalisé et l'année de référence alignée, l'écart restant s'explique principalement par la manière dont chaque source actualise la tarification, les cycles de remplacement, et le rythme d'adoption de la radiographie numérique et des ultrasons avancés.

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des Équipements CND en Europe d'ici 2031 ?

Le marché des Équipements CND en Europe devrait atteindre 9,41 milliards USD d'ici 2031, sur la base d'une projection de TCAC de 7,88 %.

Quelle technologie de contrôle connaît la croissance la plus rapide en Europe ?

La thermographie devrait progresser à un TCAC de 8,15 % jusqu'en 2031, grâce à la surveillance généralisée des pales et panneaux d'énergies renouvelables.

Pourquoi les services se développent-ils plus rapidement que les ventes d'équipements ?

Les propriétaires d'actifs préfèrent les contrats fondés sur les résultats et les coûts flexibles, ce qui pousse les services à croître à un TCAC de 9,1 % contre une expansion plus lente des équipements.

Quel pays enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Espagne est en tête avec un TCAC de 8,21 %, porté par les installations éoliennes et solaires qui nécessitent des inspections sans contact fréquentes.

Comment la fabrication additive influence-t-elle la demande d'inspection ?

Les secteurs aérospatiaux et médicaux imposent des contrôles volumétriques à 100 % des pièces imprimées, propulsant l'adoption des TC et des courants de Foucault et faisant de la fabrication additive le segment d'utilisation final à la croissance la plus rapide à un TCAC de 8,34 %.

Quelle est la principale contrainte pesant sur le marché des Équipements CND en Europe ?

Une pénurie de techniciens certifiés limite les capacités, amputant d'environ 1,2 % les perspectives de TCAC sous-jacentes.

Dernière mise à jour de la page le: