Taille et Part du Marché de l'Inspection Visuelle (VT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2030) | 5.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

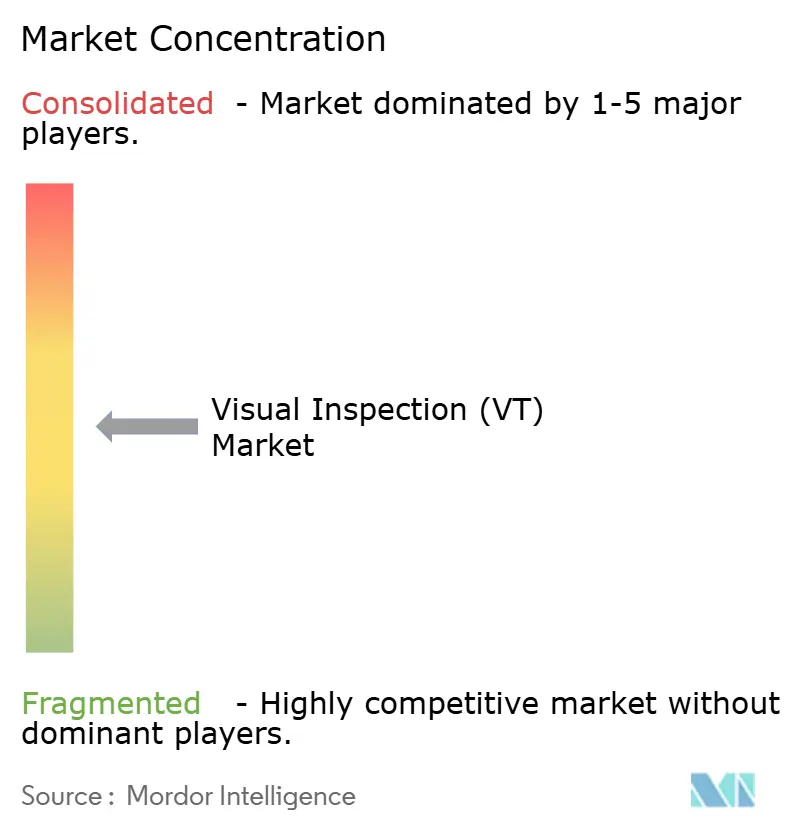

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Inspection Visuelle (VT) par Mordor Intelligence

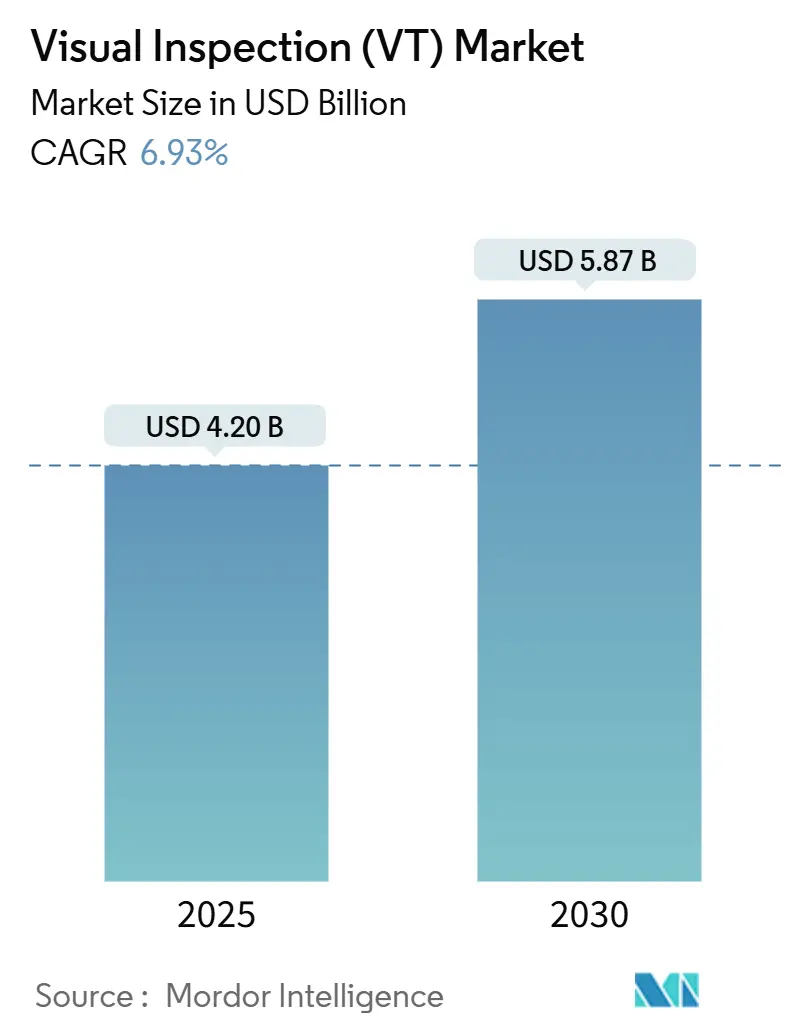

La taille du marché de l'inspection visuelle a atteint 4,20 milliards USD en 2025 et devrait progresser jusqu'à 5,87 milliards USD d'ici 2030, enregistrant un TCAC de 6,93 %. L'intégration continue de l'intelligence artificielle dans les essais non destructifs stimule cette expansion en améliorant la précision de détection des défauts, en réduisant les cycles d'inspection et en permettant la maintenance prédictive. La demande est renforcée par les réglementations qualité obligatoires dans les secteurs aérospatial et de la défense, par la hausse des investissements dans la réhabilitation des infrastructures et par la volonté du secteur manufacturier d'automatiser les tâches à forte intensité de main-d'œuvre. À mesure que les tâches d'inspection migrent des méthodes manuelles vers les systèmes de vision guidés par l'IA, les fournisseurs se concurrencent sur l'intelligence logicielle, la connectivité et la capacité à fournir des solutions de flux de travail complètes. Le marché de l'inspection visuelle bénéficie en outre de l'expansion des actifs d'énergie renouvelable et du renforcement des exigences d'audit environnemental, social et de gouvernance (ESG), qui favorisent des approches d'inspection continues et riches en données.

Principaux Enseignements du Rapport

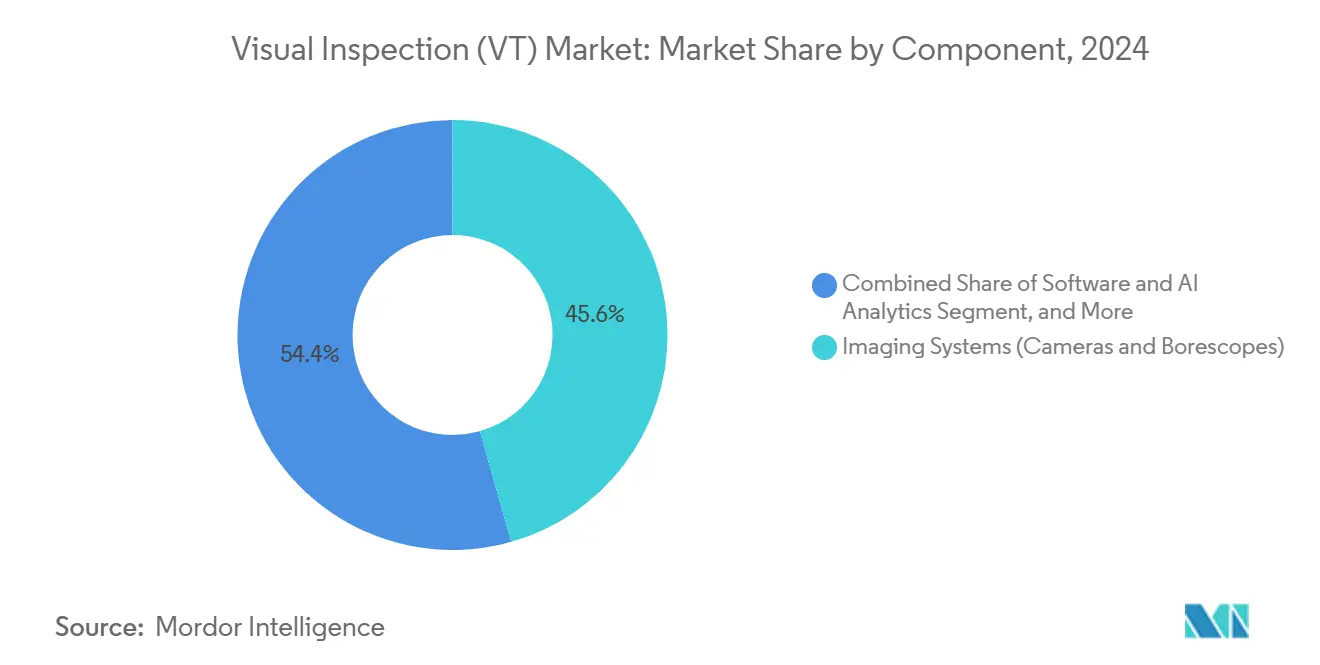

- Par composant, les systèmes d'imagerie détenaient 45,6 % de la part du marché de l'inspection visuelle en 2024, tandis que les logiciels et l'analytique IA devraient enregistrer un TCAC de 11,3 % jusqu'en 2030.

- Par portabilité, les équipements portables et portatifs représentaient 46,1 % de la taille du marché de l'inspection visuelle en 2024 ; dans le même temps, les solutions automatisées et robotiques devraient progresser à un TCAC de 13,7 % jusqu'en 2030.

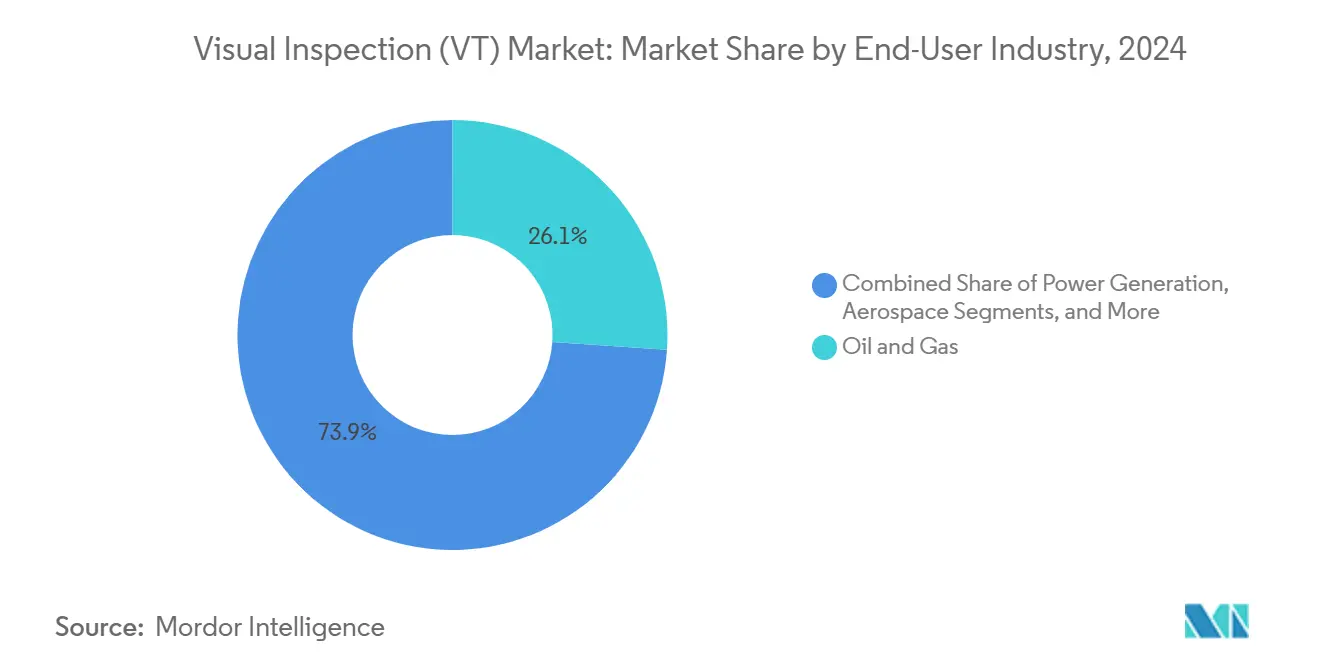

- Par secteur d'utilisation final, le secteur pétrolier et gazier était en tête avec une part de revenus de 26,1 % en 2024, tandis que le secteur automobile et des transports devrait se développer à un TCAC de 10,5 % jusqu'en 2030.

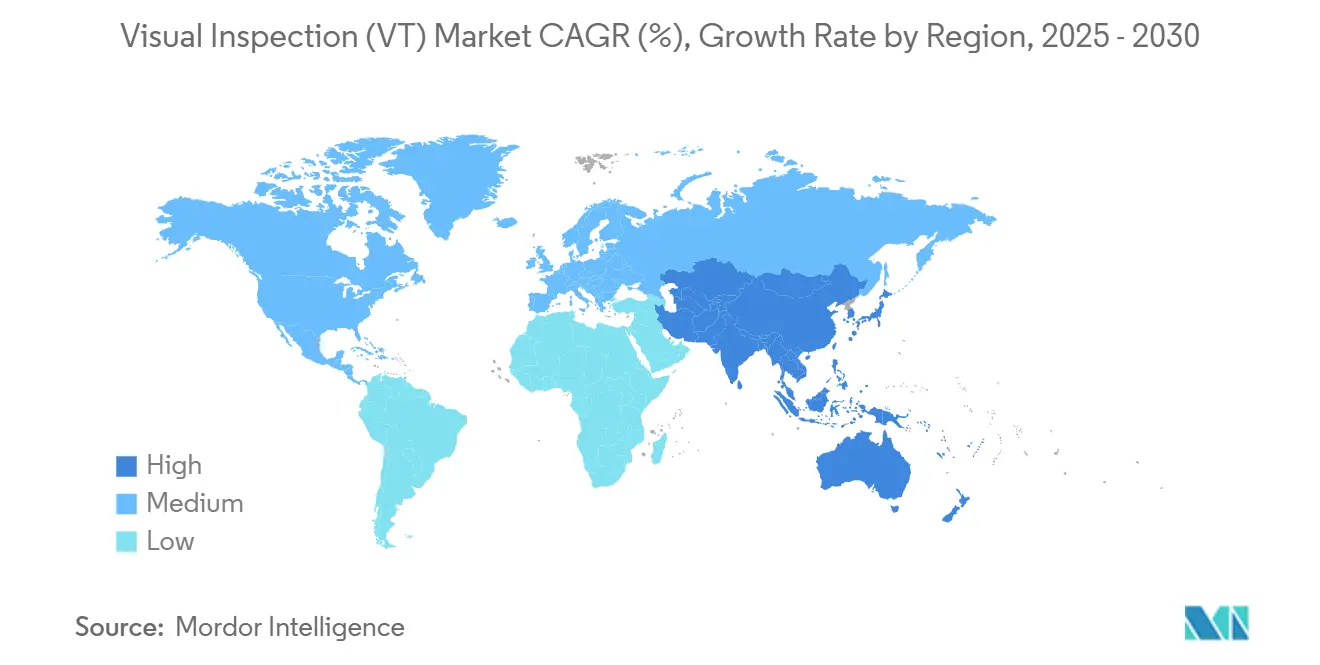

- Par géographie, la région Asie-Pacifique a capté 36,2 % des revenus de 2024 et devrait croître à un TCAC de 8,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Inspection Visuelle (VT)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption croissante des normes d'essais non destructifs dans le pétrole et le gaz | +1.2% | Mondial – Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité et de qualité dans l'aérospatiale et la défense | +1.8% | Amérique du Nord, Europe et Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Demande d'inspection automatisée pour réduire les coûts de main-d'œuvre | +2.1% | Mondial – Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Dépenses de maintenance des infrastructures vieillissantes | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Reconnaissance des défauts par IA dans la microélectronique | +1.7% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Audits ESG des parcs solaires et éoliens | +0.9% | Europe, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Normes d'Essais Non Destructifs dans le Pétrole et le Gaz

L'API RP 574 et les directives comparables prescrivent désormais une inspection visuelle renforcée pour les récipients sous pression et les pipelines, incitant les opérateurs énergétiques à investir dans des caméras supportées par drones, des robots à chenilles et des analyses basées sur l'IA qui réduisent les coûts d'inspection offshore jusqu'à 60 %.[1]American Petroleum Institute, "API RP 574 – Pratiques d'inspection pour les composants de systèmes de tuyauterie," api.org L'adoption est la plus forte dans les régions disposant d'un vaste réseau de pipelines, où l'analytique d'images en temps réel atténue le risque de fuite lors des opérations en cours. Les plateformes automatisées résistent aux atmosphères dangereuses et éliminent l'exposition aux travaux sur cordes, s'alignant sur les référentiels de sécurité des opérateurs. À mesure que la radiographie numérique et la cartographie visuelle convergent, les équipes de maintenance peuvent prioriser les réparations lors des fenêtres d'arrêt serrées, garantissant la conformité réglementaire tout en minimisant les perturbations d'approvisionnement.

Réglementations Strictes en Matière de Sécurité et de Qualité dans l'Aérospatiale et la Défense

Les règles de la Federal Aviation Administration et les normes de défense alliées exigent désormais des seuils de détection des défauts qui dépassent les capacités humaines pour les ailes composites, les supports fabriqués par fabrication additive et les pièces de turbines à haute température. Les systèmes de vision automatisés intégrés à l'IA augmentent la précision d'identification des défauts de 40 % et réduisent les rejets erronés, alimentant directement le débit dans les chaînes d'assemblage d'aéronefs. Les sous-traitants obtenant l'approbation NADCAP bénéficient d'une traçabilité complète et d'un contrôle statistique des procédés, ce qui réduit à son tour les cycles de certification. Les ensembles de données résultants alimentent des modèles prédictifs qui alertent les équipes de maintenance sur l'initiation des fissures bien avant les contrôles programmés, améliorant la disponibilité des aéronefs et réduisant les coûts d'immobilisation non planifiée.

Demande d'Inspection Automatisée pour Réduire les Coûts de Main-d'Œuvre

Trente pour cent des spécialistes certifiés en contrôle visuel ont plus de 55 ans, créant un déficit mondial de talents qui incite au recours à l'automatisation.[2]American Society for Nondestructive Testing, "Développement de la main-d'œuvre en essais non destructifs et normes de certification," asnt.org Les cellules automatisées d'entrée de gamme, dont le prix commence à 30 000 USD, atteignent un retour sur investissement de 18 à 24 mois grâce à la réduction des effectifs par équipe et à des décisions de conformité/non-conformité cohérentes. Les producteurs d'électronique et d'automobile à fort volume signalent un fonctionnement continu sans les erreurs liées à la fatigue inhérentes aux inspecteurs humains. Les systèmes connectés au cloud alimentent les tableaux de bord d'entreprise avec des indicateurs de rendement au premier passage, permettant aux responsables d'usine de corriger la dérive des procédés dès ses premiers signes et d'éviter les rebuts coûteux.

Dépenses de Maintenance des Infrastructures Vieillissantes

L'American Society of Civil Engineers estime à 2 600 milliards USD les investissements dans les infrastructures américaines jusqu'en 2029, dont une partie cible l'inspection avancée des ponts, tunnels et actifs énergétiques. Les équipements de vision guidés par l'IA montés sur des robots autonomes à chenilles détectent désormais les écaillages du béton et les piqûres de corrosion avec une précision millimétrique, soutenant les programmes d'extension de la durée de vie des actifs basés sur les données. Les services publics emploient des systèmes similaires pour inspecter les pales de turbines et les transformateurs, prévenant les défaillances catastrophiques et renforçant la résilience du réseau. Associées à des passerelles IoT, ces plateformes permettent une surveillance continue de la santé structurelle, transformant la budgétisation des réparations réactives en entretien proactif.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de techniciens certifiés en contrôle visuel | -0.8% | Mondial – Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coût élevé des systèmes d'inspection robotique | -1.1% | Mondial – marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la responsabilité des données pour les appareils connectés au cloud | -0.6% | Mondial – varie selon la réglementation | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en capteurs d'image | -0.9% | Mondial – pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens Certifiés en Contrôle Visuel

Les deux tiers des inspecteurs de niveau III approchent de la retraite dans les dix prochaines années, dépassant l'afflux de diplômés et faisant grimper les salaires pour les talents restants. La vérification complexe des soudures nécessite encore un jugement d'expert, ce qui signifie que les prestataires de services doivent trouver un équilibre entre supervision humaine et automatisation. Les retards de recrutement prolongent les calendriers de projet, et certains sous-traitants de taille moyenne déclinent des appels d'offres en raison d'effectifs insuffisants. Le financement élargi des filières de formation et les programmes de mentorat à distance ont commencé, mais la pénurie de main-d'œuvre à court terme persiste.

Coût Élevé des Systèmes d'Inspection Robotique

Les cellules de vision robotique clés en main coûtent entre 100 000 et 750 000 USD avant les licences logicielles et l'intégration en ligne, ce qui constitue un obstacle pour les petits fabricants.[3]Cognex Corporation, "Analyse du retour sur investissement de l'automatisation industrielle et études de cas," cognex.com Le coût total de possession double approximativement sur cinq ans une fois les contrats de maintenance, les pièces de rechange et la reconversion des opérateurs pris en compte. Les pénuries de semi-conducteurs ont allongé les délais de livraison, forçant les acheteurs à reporter les dépenses d'investissement. Lorsque le mix produit varie, les opérateurs hésitent car le redéploiement de la robotique à outillage fixe nécessite un soutien d'ingénierie externe, ce qui retarde davantage le retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant – L'Intelligence Logicielle Pilote l'Évolution du Matériel

Les logiciels et l'analytique IA devraient croître à un TCAC de 11,3 % d'ici 2030, tandis que le matériel d'imagerie devrait conserver la plus grande part en 2024 à 45,6 %. Le marché de l'inspection visuelle repose sur des réseaux de neurones convolutifs qui apprennent automatiquement les classes de défauts, permettant aux fabricants de reconfigurer les règles d'inspection sans temps d'arrêt de codage. Les améliorations d'éclairage utilisant des LED à haute puissance améliorent la détection des contours dans les matériaux à faible contraste. La demande d'accessoires et de consommables reste stable car les objectifs, câbles et cibles d'étalonnage nécessitent un remplacement périodique. Les services qui regroupent la location de systèmes, l'analyse des données et la montée en compétences des opérateurs génèrent des revenus par abonnement, compensant les obstacles en capital pour les acheteurs sensibles aux coûts.

GE Aviation a réduit le temps d'inspection des pales de turbines de 45 minutes à 3 minutes en utilisant une plateforme de vision IA, atteignant une précision de détection de 99,8 %. L'analytique hébergée dans le cloud distribue les mises à jour de modèles à plusieurs usines du jour au lendemain, standardisant les indicateurs de qualité à l'échelle mondiale. De telles capacités permettent à la taille du marché de l'inspection visuelle pour les abonnements logiciels de dépasser les revenus matériels au-delà de 2028. Les fournisseurs se différencient grâce à des API ouvertes qui s'intègrent aux systèmes d'exécution de la fabrication et aux piles IoT industrielles, garantissant la portabilité des données et la cybersécurité au niveau de l'entreprise.

Par Portabilité – L'Automatisation Transforme l'Économie de l'Inspection

Les appareils portables et portatifs représentaient 46,1 % des revenus de 2024, les équipes de terrain s'appuyant sur des caméras légères, des endoscopes et des tablettes. Néanmoins, les stations automatisées et robotiques devraient se développer à un TCAC de 13,7 % jusqu'en 2030. La robotique élimine les risques de sécurité dans les environnements nucléaires, pétrochimiques et en espaces confinés, permettant des opérations 24 heures sur 24 sans fatigue. Les robots aériens de Voliro, déployés en partenariat avec les trois plus grands prestataires de services d'essais non destructifs aux États-Unis, achèvent les relevés de torchères et de réservoirs de stockage jusqu'à dix fois plus vite que les équipes d'accès par cordes.

Les machines de paillasse fixes excellent dans l'assemblage d'électronique et de dispositifs médicaux, où la répétabilité positionnelle dépasse celle de la dextérité humaine. Les cellules automatisées combinent de plus en plus des capteurs optiques, ultrasoniques et thermiques pour générer des ensembles de données multimodaux en un seul balayage. Les unités portatives évoluent grâce aux liaisons 5G qui déchargent les images vers des serveurs de périphérie pour une analyse IA quasi en temps réel, alliant portabilité et visibilité des données à l'échelle de l'entreprise.

Par Secteur d'Utilisation Final – L'Électrification Automobile Accélère la Demande

Le pétrole et le gaz représentaient 26,1 % des revenus de 2024, mais l'automobile et les transports devraient afficher le taux de croissance le plus rapide de 10,5 % jusqu'en 2030. La production de batteries et de moteurs électriques introduit des critères de défauts microscopiques que la vision autonome satisfait de manière constante. L'usine BMW de Spartanburg a réentraîné les modèles IA pour les nouveaux composants de véhicules électriques en 48 heures, contre six semaines avec les systèmes basés sur des règles, démontrant l'agilité essentielle à la fabrication flexible.

L'aérospatiale, la défense et la production d'énergie maintiennent des dépenses supérieures à la moyenne en raison des mandats de sécurité. La fabrication électronique nécessite des optiques à résolution inférieure au micron associées à des algorithmes IA qui dépassent les capacités des inspecteurs humains pour détecter les défauts au niveau des puces. Le secteur maritime et la construction navale se tournent vers l'inspection par drone pour limiter les temps d'immobilisation en cale sèche, tandis que l'exploitation minière recherche des caméras portables robustifiées pour l'intégrité des convoyeurs de minerai.

Analyse Géographique

L'Asie-Pacifique a capté 36,2 % des revenus de 2024 et devrait croître à un TCAC de 8,4 % jusqu'en 2030. La volonté de la Chine d'atténuer la hausse des coûts de main-d'œuvre accélère l'adoption de cellules entièrement automatisées dans les lignes d'électronique et d'électroménager. Le Japon exploite la robotique de précision dans les usines automobiles et de semi-conducteurs, incitant les fournisseurs nationaux à innover en matière d'optique avancée et de modules d'éclairage. Les corridors industriels de l'Inde investissent dans la vision assistée par IA pour répondre aux mandats de qualité à l'exportation et surmonter les pénuries de techniciens.

L'Amérique du Nord se classe deuxième, portée par les exigences de certification aérospatiale et les infrastructures énergétiques de schiste qui reposent sur la cartographie de l'intégrité des pipelines. La taille du marché de l'inspection visuelle dans la région bénéficie du financement de la R&D de défense orienté vers les drones en essaim autonomes pour les relevés de grandes surfaces. L'Europe met l'accent sur la conformité ESG, déployant la vision IA sur les pales d'éoliennes et les parcs solaires pour documenter les indicateurs de durabilité. Le Moyen-Orient et l'Afrique développent leur capacité d'exportation pétrolière et érigent des centrales photovoltaïques à l'échelle des services publics, nécessitant une vision à distance dans des environnements désertiques difficiles. L'Amérique du Sud modernise progressivement ses chemins de fer miniers et ses plateformes offshore, important des équipements d'inspection robotique clés en main capables de résister aux environnements marins corrosifs.

Paysage Concurrentiel

Le marché de l'inspection visuelle reste modérément fragmenté, les principaux acteurs détenant des parts à deux chiffres moyens, tandis que les spécialistes de niche prospèrent grâce à l'innovation logicielle. Olympus et Baker Hughes poussent des plateformes multicapteurs qui associent des modules visuels, ultrasoniques et à courants de Foucault pour les certifications aérospatiales. Cognex intègre des logiciels d'apprentissage profond dans des caméras intelligentes qui s'adaptent à l'éclairage variable sur les lignes d'assemblage à mix élevé. L'acquisition par Wabtec d'Evident's Inspection Technologies pour 300 millions USD a doublé ses revenus d'inspection numérique adressables et élargi l'accès aux clients ferroviaires et miniers.[4]Wabtec Corporation, "Acquisition de la division Inspection Technologies d'Evident," wabtec.com

Les start-ups se concentrent sur l'analytique native du cloud, la formation de modèles sans code et la tarification par abonnement qui abaisse les seuils d'entrée. Les partenariats se multiplient : les fabricants d'équipements d'essais non destructifs traditionnels accordent des licences de propriété intellectuelle en IA pour accélérer la livraison de leur feuille de route, tandis que les entreprises d'IA recherchent des partenaires matériels pour valider l'inférence en temps réel sur l'appareil. Les fournisseurs se différencient en proposant des conceptions à architecture ouverte, permettant aux utilisateurs finaux d'intégrer facilement des algorithmes tiers et d'éviter la dépendance à un fournisseur unique. À mesure que les organismes de conformité affinent les normes ISO 9712 et ASNT SNT-TC-1A, les fournisseurs doivent certifier à la fois les équipements et les protocoles de gouvernance des données pour sécuriser les contrats d'entreprise.

Leaders du Secteur de l'Inspection Visuelle (VT)

Olympus Corporation

Baker Hughes Company (Waygate Technologies)

Eddyfi Technologies Inc.

MISTRAS Group Inc.

Zetec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Wabtec Corporation a finalisé l'acquisition de la division Inspection Technologies d'Evident pour 300 millions USD, élargissant les capacités d'intelligence numérique dans les actifs ferroviaires et miniers.

- Juin 2025 : Nordic Inspekt Group a accepté d'acquérir NDT Inspection and Consulting Oy et Ropetech Oy pour 10 millions EUR (11,3 millions USD), renforçant la capacité de contrôle nordique.

- Avril 2025 : MISTRAS Group a lancé MISTRAS Data Solutions, unifiant les plateformes logicielles PCMS® et New Century Software sous un seul parapluie de services numériques.

- Mars 2025 : Testia a achevé l'intégration d'InFactory Solutions, ajoutant l'inspection automatisée à son portefeuille d'automatisation de la production.

Portée du Rapport sur le Marché Mondial de l'Inspection Visuelle (VT)

| Systèmes d'Imagerie (Caméras et Endoscopes) |

| Éclairage et Optique |

| Logiciels et Analytique IA |

| Accessoires et Consommables |

| Services (Inspection, Location, Formation) |

| Portable / Portatif |

| Fixe / De Paillasse |

| Automatisé / Robotique |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Maritime et Construction Navale |

| Électronique et Semi-conducteurs |

| Exploitation Minière |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Systèmes d'Imagerie (Caméras et Endoscopes) | |

| Éclairage et Optique | ||

| Logiciels et Analytique IA | ||

| Accessoires et Consommables | ||

| Services (Inspection, Location, Formation) | ||

| Par Portabilité | Portable / Portatif | |

| Fixe / De Paillasse | ||

| Automatisé / Robotique | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | |

| Production d'Énergie | ||

| Aérospatiale | ||

| Défense | ||

| Automobile et Transport | ||

| Fabrication et Génie Lourd | ||

| Construction et Infrastructure | ||

| Chimie et Pétrochimie | ||

| Maritime et Construction Navale | ||

| Électronique et Semi-conducteurs | ||

| Exploitation Minière | ||

| Dispositifs Médicaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le TCAC prévu pour le marché de l'inspection visuelle jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 6,93 % de 2025 à 2030.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les logiciels et l'analytique IA mènent la croissance, progressant à un TCAC de 11,3 % jusqu'en 2030, les fabricants privilégiant la reconnaissance intelligente des défauts.

Pourquoi l'Asie-Pacifique est-elle le principal marché régional ?

La densité électronique, l'adoption rapide de l'automatisation et le développement des infrastructures propulsent la région Asie-Pacifique à une part de revenus de 36,2 % en 2024, la région croissant à un TCAC de 8,4 %.

Comment l'automatisation réduit-elle les coûts de main-d'œuvre dans l'inspection visuelle ?

Les cellules automatisées d'entrée de gamme offrent un retour sur investissement de 18 à 24 mois en éliminant les équipes manuelles et en fournissant des décisions de conformité/non-conformité cohérentes et continues.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide ?

Le secteur automobile et des transports devrait afficher un TCAC de 10,5 % en raison des exigences de qualité strictes pour la production de composants de batteries et de véhicules autonomes.

Dernière mise à jour de la page le: