Taille et Part du Marché des Équipements et Consommables de Contrôle Non Destructif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.69 Milliards de dollars |

| Taille du Marché (2030) | 7.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements et Consommables de Contrôle Non Destructif par Mordor Intelligence

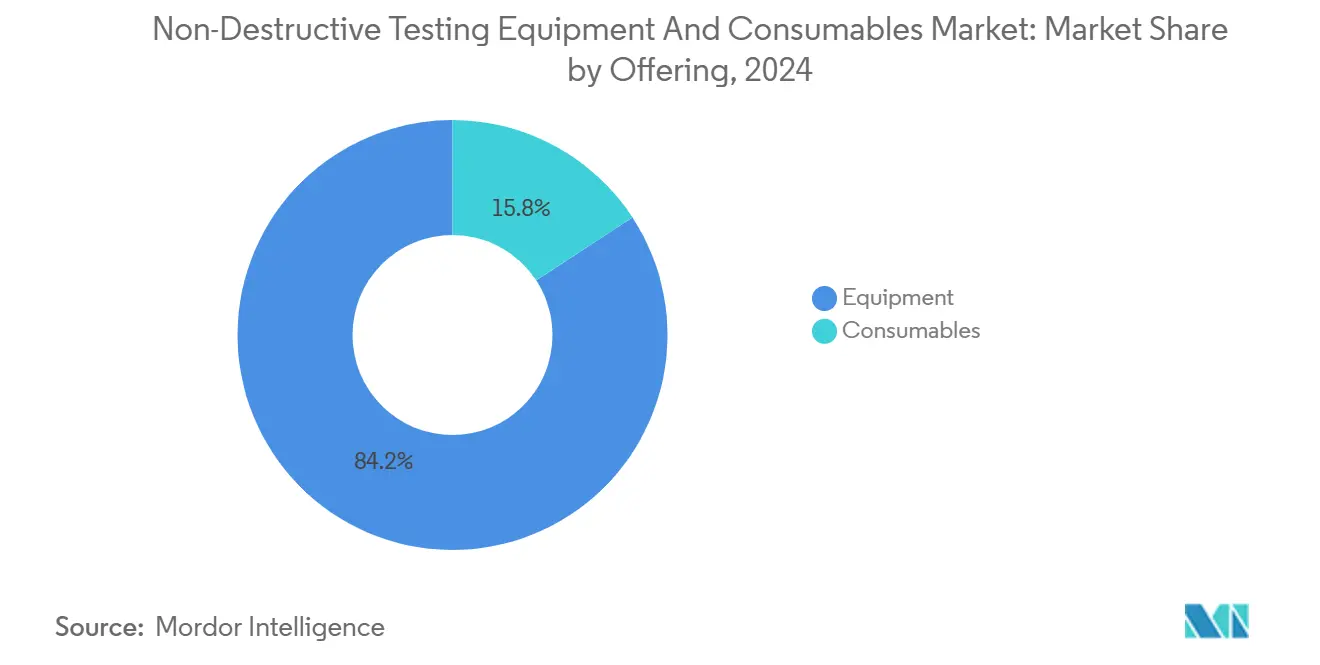

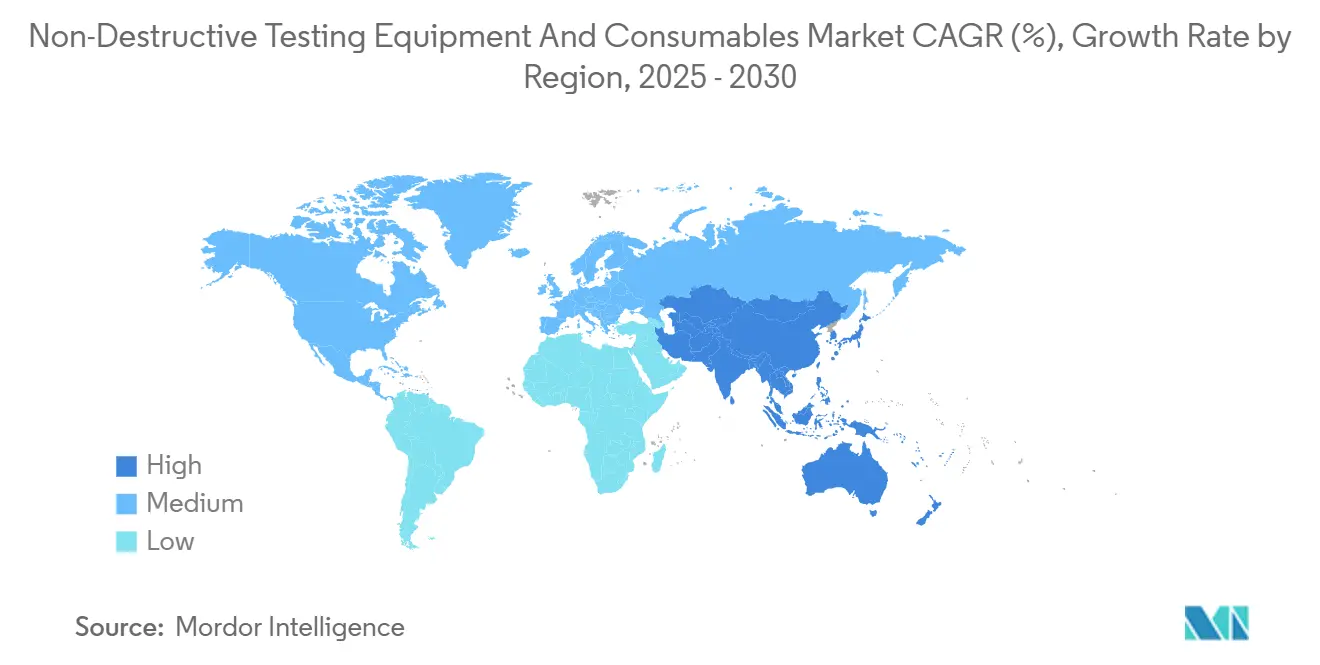

La taille du marché des équipements et consommables de contrôle non destructif est estimée à 4,69 milliards USD en 2025 et devrait atteindre 7,39 milliards USD d'ici 2030, représentant un CAGR de 9,51 % pour la période de prévision. La trajectoire de croissance actuelle reflète les mandats réglementaires d'inspection, les cycles de modernisation des infrastructures énergétiques vieillissantes, et l'adoption régulièrement croissante des plateformes d'inspection en temps réel de l'Industrie 4.0. Les ventes d'équipements représentent 84,2 % des revenus de 2024, soulignant la nature capitalistique des systèmes ultrasoniques, radiographiques et à courants de Foucault de haute précision, tandis que les consommables représentent le flux de revenus à la croissance la plus rapide à mesure que la fréquence des inspections s'accélère. La région Asie-Pacifique domine le marché des équipements et consommables de contrôle non destructif (CND), avec une part de 34,6 %, et affiche la dynamique de croissance la plus forte, à un CAGR de 10,4 %, portée par des projets d'infrastructure à grande échelle, des investissements dans la fabrication de véhicules électriques et des programmes d'automatisation soutenus par les gouvernements.[1]Société Américaine pour les Essais Non Destructifs, « Aperçu du Secteur 2025 », asnt.org Le positionnement concurrentiel favorise désormais les fournisseurs qui associent l'instrumentation traditionnelle à l'intelligence artificielle, à la mobilité robotique et à l'analytique en nuage, entraînant un glissement progressif des outils autonomes vers des plateformes d'inspection intégrées.

Principaux Enseignements du Rapport

- Par offre, les équipements ont capté 84,2 % des revenus de 2024, tandis que les consommables devraient progresser à un CAGR de 11,3 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons représentait 31,2 % de la part du marché des équipements et consommables de contrôle non destructif en 2024, tandis que le contrôle par courants de Foucault devrait enregistrer un CAGR de 11,1 % jusqu'en 2030.

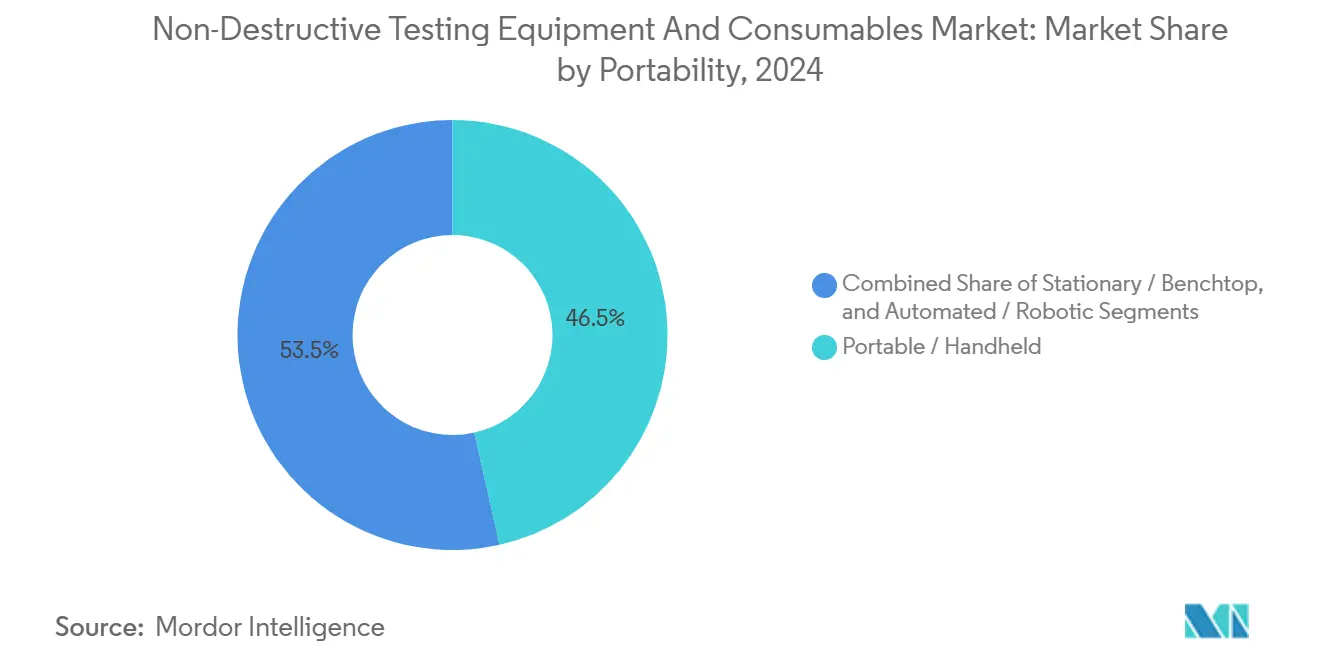

- Par portabilité, les appareils portables et portatifs détenaient une part de revenus de 46,5 % en 2024, et les systèmes automatisés et robotiques devraient croître à un CAGR de 14,5 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur du pétrole et du gaz était en tête avec une part de revenus de 26,2 % en 2024, tandis que le secteur de l'automobile et du transport devrait se développer à un CAGR de 12,8 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique dominait avec une part de revenus de 34,6 % en 2024 et devrait afficher un CAGR de 10,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Équipements et Consommables de Contrôle Non Destructif

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats réglementaires d'inspection | +2.1% | Mondial, avec une mise en œuvre précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vieillissement des infrastructures dans les secteurs du pétrole et du gaz et de l'énergie | +1.8% | Amérique du Nord et Europe en cœur, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Numérisation et contrôle non destructif en temps réel permis par l'Industrie 4.0 | +2.3% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations à la maintenance préventive liées aux assurances | +1.2% | Amérique du Nord et Europe, avec une adoption sélective dans les marchés APAC développés | Moyen terme (2 à 4 ans) |

| Besoins d'inspection des réservoirs composites pour l'économie de l'hydrogène | +1.4% | L'Europe et l'Amérique du Nord sont en tête, suivies par le Japon et la Corée du Sud. | Long terme (≥ 4 ans) |

| Contrôle non destructif des actifs offshore par drones/robots autonomes | +1.7% | Régions offshore mondiales, notamment la mer du Nord, le golfe du Mexique et les eaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires d'Inspection

Les régulateurs ont renforcé les règles de gestion de l'intégrité dans les installations énergétiques, aérospatiales et chimiques, incitant les propriétaires d'actifs à adopter une surveillance continue et à maintenir des registres d'inspection traçables. Les normes actualisées de l'Institut Américain du Pétrole sur l'intégrité des pipelines et les directives de l'Administration Fédérale de l'Aviation sur le vieillissement des aéronefs exigent des mesures d'épaisseur ultrasoniques plus détaillées, des scans en réseau phasé et une documentation en radiographie numérique, des flux de travail que l'inspection visuelle manuelle ne peut pas prendre en charge.[2]Le Blog Energy Robotics, « Les Mandats d'Inspection Remodèlent la Gestion de l'Intégrité », energy-robotics.comEn Europe, la Directive Seveso III impose des cycles d'inspection pour les installations à hauts risques, tandis que les assureurs accordent désormais des réductions de primes à l'utilisation de procédures de contrôle non destructif certifiées. La demande se concentre donc sur les unités ultrasoniques à réseau phasé portables, les systèmes de radiographie numérisée et les logiciels de reporting en nuage qui démontrent la conformité et rationalisent le processus d'audit. Les fournisseurs capables de certifier leurs solutions dans le cadre des référentiels ASNT Niveau II et PCN acquièrent un avantage concurrentiel significatif.

Vieillissement des Infrastructures dans les Secteurs du Pétrole et du Gaz et de l'Énergie

Les actifs énergétiques installés dans les années 1970 et 1980 approchent de la fin de leur durée de vie de conception. Les pipelines nord-américains s'étendent sur plus de 3 millions de kilomètres, dont 55 % ont été construits avant 1970. Les opérateurs déploient désormais des robots ultrasoniques à ondes guidées et des capteurs à émission acoustique pour détecter la propagation des fissures sans interrompre le flux de matières. Dans le réseau électrique, les transformateurs de distribution de plus de 40 ans nécessitent une analyse des gaz dissous et une thermographie infrarouge pour prévenir les défaillances catastrophiques, un facteur à l'origine des 66 milliards USD investis dans les réseaux européens en 2023. Le passage de la réparation corrective à la maintenance prédictive pousse les propriétaires d'actifs à installer des transducteurs de surveillance montés en permanence et à connecter leurs données à des tableaux de bord analytiques, stimulant les revenus récurrents des logiciels au sein du marché des équipements et consommables de contrôle non destructif.

Numérisation et Contrôle Non Destructif en Temps Réel Permis par l'Industrie 4.0

Les usines de fabrication intègrent des capteurs d'inspection directement sur les lignes de production, permettant de signaler les défauts en quelques secondes et de minimiser les rebuts. Les systèmes à réseau phasé équipés d'algorithmes d'apprentissage automatique réduisent les faux positifs de 40 % et accélèrent les décisions sur la qualité des soudures.[3]OnestopNDT, « Les Systèmes à Réseau Phasé Réduisent les Faux Positifs de 40 % », onestopndt.com Les bobines à courants de Foucault intégrées dans des bras robotiques inspectent désormais chaque panneau de carrosserie automobile en aluminium avant la peinture. La connectivité en nuage permet aux données agrégées sur les défauts d'alimenter des jumeaux numériques, créant une boucle de rétroaction qui affine les paramètres de processus et planifie la maintenance uniquement lorsque les modèles de dégradation prédisent un dépassement de seuil. Cette interopérabilité entre l'inspection, l'exécution de la fabrication et les systèmes de gestion des actifs sous-tend les opportunités de revenus les plus dynamiques pour le marché des équipements et consommables de contrôle non destructif.

Besoins d'Inspection des Réservoirs Composites pour l'Économie de l'Hydrogène

L'infrastructure hydrogène repose sur des réservoirs composites en fibre de carbone pressurisés à 700 bars, des matériaux qui masquent les fissures sous-surfaciques aux indices visuels traditionnels. La résonance ultrasonique, les réseaux à émission acoustique et la thermographie haute résolution constituent désormais une boîte à outils multimodale capable de détecter les ruptures de fibres et les variations de perméabilité avant une rupture catastrophique. Les codes de sécurité européens imposent une inspection périodique des réservoirs d'hydrogène mobiles, stimulant la demande de nouveaux blocs d'étalonnage, de couplants compatibles avec l'hydrogène et de sondes spécialisées. Les fabricants d'équipements capables de certifier des transducteurs pour une exposition à l'hydrogène tout en fournissant des systèmes portables adaptés aux environnements de stations de ravitaillement sont bien positionnés pour capter une croissance disproportionnée au sein du secteur des équipements et consommables de contrôle non destructif.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des équipements avancés | -1.5% | Mondial, affectant particulièrement les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en contrôle non destructif | -1.8% | Principalement en Amérique du Nord et en Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Problèmes de sécurité radiologique et de conformité dans le contrôle radiographique | -0.9% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement pour les transducteurs spécialisés | -1.2% | Mondial, avec un impact sur les applications haute fréquence et spécialisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Équipements Avancés

Les plateformes à réseau phasé haut de gamme associées à des scanners automatisés sont proposées entre 200 000 et 500 000 USD, tandis que les robots sous-marins dépassent 2 millions USD. Les petits prestataires de services d'inspection peinent à financer de telles mises à niveau et prolongent souvent la durée de vie des jauges d'épaisseur héritées. Le coût total de possession augmente encore une fois que la certification des opérateurs, les contrats de maintenance et les consommables propriétaires sont pris en compte. Les modèles de location et de crédit-bail gagnent du terrain, mais l'intensité capitalistique élevée limite encore la diffusion technologique et tempère le CAGR global du marché des équipements et consommables de contrôle non destructif.

Pénurie de Techniciens Certifiés en Contrôle Non Destructif

Le Bureau des Statistiques du Travail prévoit 6 000 ouvertures annuelles moyennes pour les techniciens jusqu'en 2033, mais la capacité de formation reste limitée. Les salaires de Niveau II ont augmenté pour atteindre une fourchette de 50 000 à 109 000 USD en 2025, et les salaires de Niveau III dépassent déjà 123 000 USD dans certaines régions.[4]Société Américaine pour les Essais Non Destructifs, « Tendances Salariales et de Certification 2025 », asnt.org Les révisions des normes dans le cadre de l'ISO 9712:2022 imposent des exigences supplémentaires en heures pratiques qui prolongent les délais de certification. Les entreprises confrontées à des lacunes dans leurs effectifs accélèrent leurs investissements dans les logiciels de reconnaissance automatisée des défauts et l'inspection robotique pour atténuer les goulots d'étranglement en ressources humaines ; cependant, la pénurie freine encore la pénétration à court terme du marché pour les systèmes complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Domination des Équipements Génère la Valeur du Marché

Les équipements ont généré 3,95 milliards USD en 2024, représentant 84,2 % des revenus, confirmant que l'instrumentation de pointe reste le principal générateur de valeur pour le marché des équipements et consommables de contrôle non destructif. Les dépenses d'investissement se concentrent sur les unités à réseau phasé multicanaux, les équipements de radiographie numérique portables et les robots d'exploration conçus pour les environnements dangereux. Les plateformes modulaires prenant en charge des sondes enfichables pour plusieurs méthodes de contrôle réduisent les coûts de possession sur la durée de vie et renforcent la fidélisation des clients. Les mises à niveau numériques, telles que la reconnaissance automatisée des défauts et les tableaux de bord en nuage, commandent des prix premium et soutiennent les couches de revenus récurrents des logiciels.

Les consommables surpassent la croissance des équipements avec un CAGR de 11,3 %, grâce à des cycles d'inspection plus stricts qui nécessitent l'utilisation de pénétrants, de particules magnétiques, de couplants et d'étalons de référence. Les couplants spéciaux compatibles avec l'hydrogène et les pénétrants respectueux de l'environnement illustrent comment les besoins réglementaires et spécifiques aux applications stimulent l'innovation du côté des consommables. À mesure que la fréquence des inspections augmente avec les programmes de maintenance prédictive, le réapprovisionnement récurrent en consommables stabilise les revenus et modère la cyclicité pour les fournisseurs actifs dans les deux catégories.

Par Méthode de Contrôle : Le Leadership des Ultrasons Face à l'Innovation par Courants de Foucault

Le contrôle par ultrasons a généré 1,46 milliard USD en 2024, représentant une part de 31,2 % de la taille du marché des équipements et consommables de contrôle non destructif. Son attrait réside dans sa polyvalence, englobant la mesure d'épaisseur, la détection de défauts de soudure et l'inspection de composites dans pratiquement tous les secteurs industriels. La transition des sondes conventionnelles à faisceau angulaire vers les systèmes à réseau phasé et à capture de matrice complète améliore la résolution et accélère la vitesse de balayage, renforçant le leadership des ultrasons.

Le contrôle par courants de Foucault, bien qu'ayant une base plus petite, devrait croître à un CAGR de 11,1 % jusqu'en 2030, le plus rapide parmi toutes les méthodes. Les bobines sans contact intégrées dans des bras robotiques et des scanners de surface automatisés excellent dans la détection à haut débit de microfissures dans les matériaux conducteurs, ce qui est crucial pour les boîtiers de batteries de véhicules électriques et les trous de fixation aérospatiale. Le contrôle radiographique reste pertinent pour l'inspection de géométries complexes, bien que la conversion numérique atténue les préoccupations de sécurité radiologique. Le contrôle par particules magnétiques et le contrôle par pénétrant liquide continuent de jouer des rôles de niche dans la détection des défauts de surface, tandis que la thermographie gagne du terrain à mesure que la maintenance prédictive devient plus privilégiée. La surveillance par émission acoustique migre régulièrement de la recherche vers le déploiement commercial dans les nœuds de surveillance continue de la santé structurelle.

Par Portabilité : Commodité Portable Versus Précision Automatisée

Les appareils portables et portatifs représentaient 2,18 milliards USD, soit 46,5 % de la part des revenus en 2024, portés par les jauges d'épaisseur prêtes pour le terrain, les détecteurs de défauts et les vidéoscopes. Les améliorations des batteries lithium-ion et l'électronique miniaturisée permettent des unités à réseau phasé complètes pesant moins de 2 kg et se connectant sans fil aux bases de données d'entreprise. La portabilité reste essentielle pour le pétrole et le gaz en amont, la maintenance en ligne de l'aviation et les sites d'infrastructure éloignés, assurant une domination continue.

Les plateformes automatisées et robotiques se développent à un CAGR de 14,5 %, portées par les gains de sécurité et la répétabilité. Les véhicules sous-marins autonomes effectuent des relevés de pipelines tout en capturant des images sub-millimétriques, et les robots à chenilles magnétiques parcourent les parois des réservoirs de stockage sans nécessiter d'entrée humaine. Les systèmes stationnaires et de paillasse conservent une base d'utilisateurs fidèles dans les cellules de fabrication à haut volume qui exigent une précision sub-micronique et une intégration complète avec les automates programmables. L'interaction entre portabilité et automatisation démontre que différents cas d'usage continuent de coexister au sein du secteur des équipements et consommables de contrôle non destructif.

Par Secteur d'Utilisation Final : La Maturité du Pétrole et du Gaz Contraste avec l'Innovation Automobile

Le pétrole et le gaz ont contribué à hauteur de 26,2 % des revenus de 2024, soit environ 1,23 milliard USD de la taille du marché des équipements et consommables de contrôle non destructif, portés par les programmes de gestion de l'intégrité pour les pipelines, les récipients sous pression et les infrastructures sous-marines. Les outils d'inspection en ligne dotés d'algorithmes améliorés de dimensionnement des fissures prolongent les intervalles d'inspection tout en augmentant la complexité du traitement des données, positionnant l'analytique logicielle comme levier de croissance.

Le secteur de l'automobile et du transport, bien qu'actuellement plus petit, devrait s'accélérer à un CAGR de 12,8 %. Les systèmes laser-ultrasoniques et à courants de Foucault surveillent la qualité des soudures sur les lignes d'emboutissage à grande vitesse, tandis que les fabricants de cellules de batteries déploient des sondes à réseau phasé haute fréquence pour détecter la délamination interne. Les secteurs de la production d'énergie, de l'aérospatiale et de la défense maintiennent collectivement une demande stable, grâce aux cycles de vieillissement des équipements et aux réglementations de sécurité strictes. La part du segment de la fabrication et du génie lourd se renforce à mesure que l'inspection en cours de processus est intégrée dans les flux de production de l'Industrie 4.0, faisant de la qualité une activité en ligne plutôt qu'une activité post-production.

Analyse Géographique

La région Asie-Pacifique détenait 1,62 milliard USD, soit 34,6 % des revenus en 2024, et reste la région à la croissance la plus rapide, avec un CAGR de 10,4 % prévu jusqu'en 2030. Les projets de pipelines de la Ceinture et Route de la Chine et l'expansion du rail à grande vitesse nécessitent des milliers de détecteurs de défauts ultrasoniques et de scanners à réseau phasé chaque année. Le Japon investit dans le contrôle non destructif robotique pour gérer la démographie de la main-d'œuvre et prolonger la durée de vie des réacteurs nucléaires, tandis que le programme d'Incitation Liée à la Production (PLI) de l'Inde attire la fabrication électronique et aérospatiale qui impose l'utilisation de cellules d'inspection automatisées.

L'Amérique du Nord reste un marché de mise à niveau technologique. Les programmes de remplacement des pipelines de transport et les mandats sur le vieillissement des aéronefs de l'aviation alimentent la demande de systèmes avancés à courants de Foucault et de radiographie numérique. L'adoption de l'analytique en nuage dépasse les autres régions à mesure que les prestataires de services intègrent les données d'inspection aux plateformes de gestion des actifs d'entreprise, renforçant les revenus d'abonnement logiciel au sein du marché des équipements et consommables de contrôle non destructif.

L'Europe équilibre les objectifs de durabilité avec l'extension des actifs. Les investissements dans l'inspection des pales d'éoliennes, les mises à niveau des transformateurs à fluide ester et les essais de stockage d'hydrogène stimulent l'achat d'équipements ultrasoniques, à émission acoustique et de thermographie spécialisés. Le Moyen-Orient et l'Afrique progressent avec des rénovations de raffineries, l'expansion du GNL et des projets de dessalement qui nécessitent des équipements d'inspection résistants à la corrosion. L'Amérique du Sud se concentre sur l'exploration pétrolière en eaux profondes et la surveillance des équipements lourds, générant des achats sélectifs mais à haute valeur ajoutée.

Paysage Concurrentiel

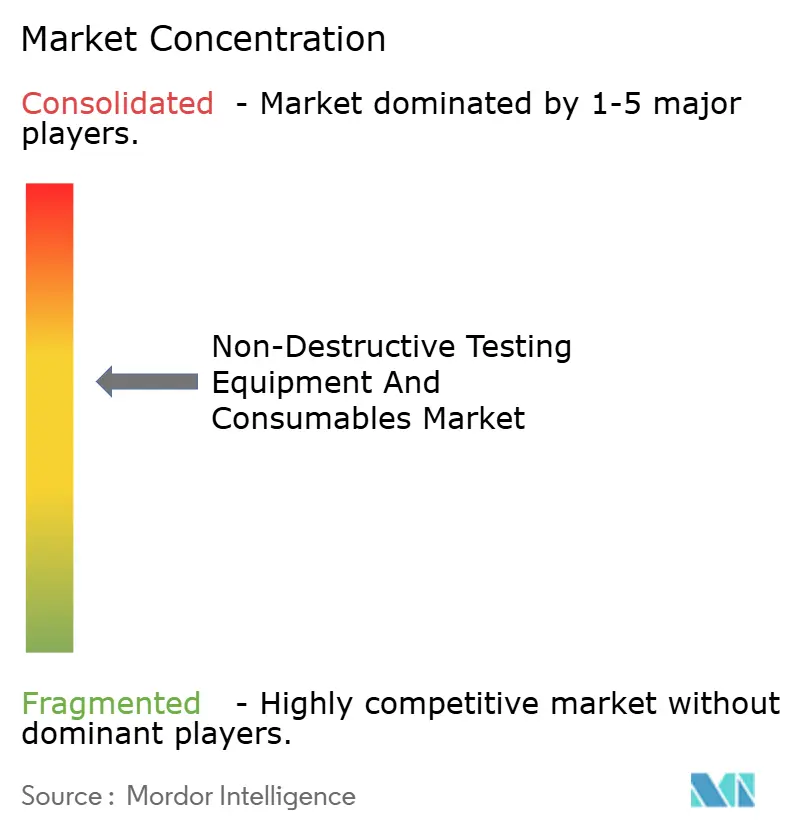

La concentration du marché est modérée, les cinq premiers fournisseurs représentant une part significative des revenus de 2024. Olympus, Waygate Technologies et MISTRAS Group conservent de larges portefeuilles de méthodes, renforcés par des réseaux de services mondiaux. Eddyfi Technologies gagne en envergure grâce à son acquisition de NDT Global, associant le savoir-faire en inspection en ligne à la technologie avancée des courants de Foucault. L'acquisition de GIE HORUS par SPIE renforce la profondeur des services régionaux en France, reflétant une tendance plus large vers des offres d'inspection clés en main qui regroupent équipements, personnel certifié et analytique des données.

La différenciation des produits repose désormais sur les logiciels. La reconnaissance des défauts assistée par intelligence artificielle d'Evident réduit la variance d'interprétation des techniciens, tandis que la plateforme en nuage de Waygate automatise les rapports de conformité. Les innovateurs en robotique, tels que Saipem, déploient des drones autonomes pour la surveillance des actifs sous-marins, revendiquant une réduction de 50 % du temps et des émissions par rapport aux méthodes basées sur des navires.

Les start-ups axées sur les capteurs compatibles avec l'hydrogène ou l'analytique d'intelligence artificielle en périphérie ciblent des niches d'espace blanc non adressées par les acteurs établis. Les barrières de certification, telles que les normes ATEX Zone 1 et ISO 9712 pour le personnel, offrent des positions défendables aux acteurs établis et élèvent les multiples d'acquisition pour les entreprises spécialisées qui détiennent des accréditations dans les secteurs émergents.

Leaders du Secteur des Équipements et Consommables de Contrôle Non Destructif

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

MISTRAS Group Inc.

Eddyfi Technologies

Zetec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Atlas Copco a acquis National Tank and Equipment LLC pour 218 millions USD, élargissant les locations d'inspection de transfert de fluides aux États-Unis.

- Mai 2025 : Fiberscope.net a dévoilé le micro-vidéoscope NANORAY X35 avec des sondes de 1 mm pour l'inspection de micro-composants.

- Mars 2025 : Creaform (AMETEK) a ajouté la projection laser à sa suite d'inspection, permettant des flux de travail de numérisation-analyse-projection.

- Mars 2025 : 3D Infotech a introduit un système de métrologie robotique alimenté par intelligence artificielle intégré avec des cobots.

Périmètre du Rapport sur le Marché Mondial des Équipements et Consommables de Contrôle Non Destructif

Les instruments de contrôle non destructif (CND) sont utilisés pour scanner, inspecter et quantifier les défauts, les corrosions et autres conditions des matériaux sans endommager ni altérer de façon permanente le produit ou la pièce examinée. Les équipements de contrôle non destructif englobent un large ensemble d'équipements, tels que les détecteurs de défauts, les jauges d'épaisseur, les testeurs de condition des matériaux, les dispositifs d'inspection visuelle, les testeurs à émission acoustique, les instruments à courants de Foucault, et les dispositifs mesurant la résistivité, la conductivité et la corrosion.

Le rapport sur le marché des équipements et consommables de contrôle non destructif est segmenté par offre (équipements et consommables), méthode de contrôle (contrôle par ultrasons, contrôle radiographique, contrôle par particules magnétiques, contrôle par pénétrant liquide, contrôle par inspection visuelle, contrôle par courants de Foucault, contrôle par émission acoustique, thermographie / contrôle infrarouge, contrôle par tomographie calculée), portabilité (portable/portatif, stationnaire/de paillasse, automatisé/robotique), secteur d'utilisation final (pétrole et gaz, production d'énergie, automobile et transport, fabrication et génie lourd, construction et infrastructure, chimie et pétrochimie, marine et construction navale, électronique et semi-conducteurs, mines, dispositifs médicaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Pénétrant Liquide |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle Infrarouge |

| Contrôle par Tomographie Calculée |

| Portable / Portatif |

| Stationnaire / de Paillasse |

| Automatisé / Robotique |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Offre | Équipements | ||

| Consommables | |||

| Par Méthode de Contrôle | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Particules Magnétiques | |||

| Contrôle par Pénétrant Liquide | |||

| Contrôle par Inspection Visuelle | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Thermographie / Contrôle Infrarouge | |||

| Contrôle par Tomographie Calculée | |||

| Par Portabilité | Portable / Portatif | ||

| Stationnaire / de Paillasse | |||

| Automatisé / Robotique | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transport | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des équipements et consommables de contrôle non destructif en 2025 ?

La taille du marché des équipements et consommables de contrôle non destructif est de 4,69 milliards USD en 2025.

Quelle région est en tête des ventes d'équipements d'inspection ?

La région Asie-Pacifique détient 34,6 % des revenus et affiche la trajectoire de croissance la plus élevée, avec un CAGR de 10,4 %.

Quelle méthode de contrôle domine la demande actuelle ?

Le contrôle par ultrasons est en tête avec une part de 31,2 % des revenus de 2024.

Pourquoi les consommables croissent-ils plus vite que les équipements ?

Les régulateurs imposent des inspections plus fréquentes, de sorte que les pénétrants, les particules magnétiques et les couplants sont réapprovisionnés en continu, entraînant un CAGR de 11,3 % pour les consommables.

Comment l'automatisation influence-t-elle les pénuries de techniciens ?

Les robots d'exploration et les logiciels de reconnaissance des défauts par intelligence artificielle compensent la main-d'œuvre certifiée limitée, améliorant la sécurité et le débit des inspections.

Quel secteur connaîtra la croissance la plus rapide jusqu'en 2030 ?

Le secteur de l'automobile et du transport devrait se développer à un CAGR de 12,8 %, porté par le besoin d'inspection des batteries de véhicules électriques et des matériaux légers.

Dernière mise à jour de la page le: