Taille et part du marché des répéteurs Wi-Fi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

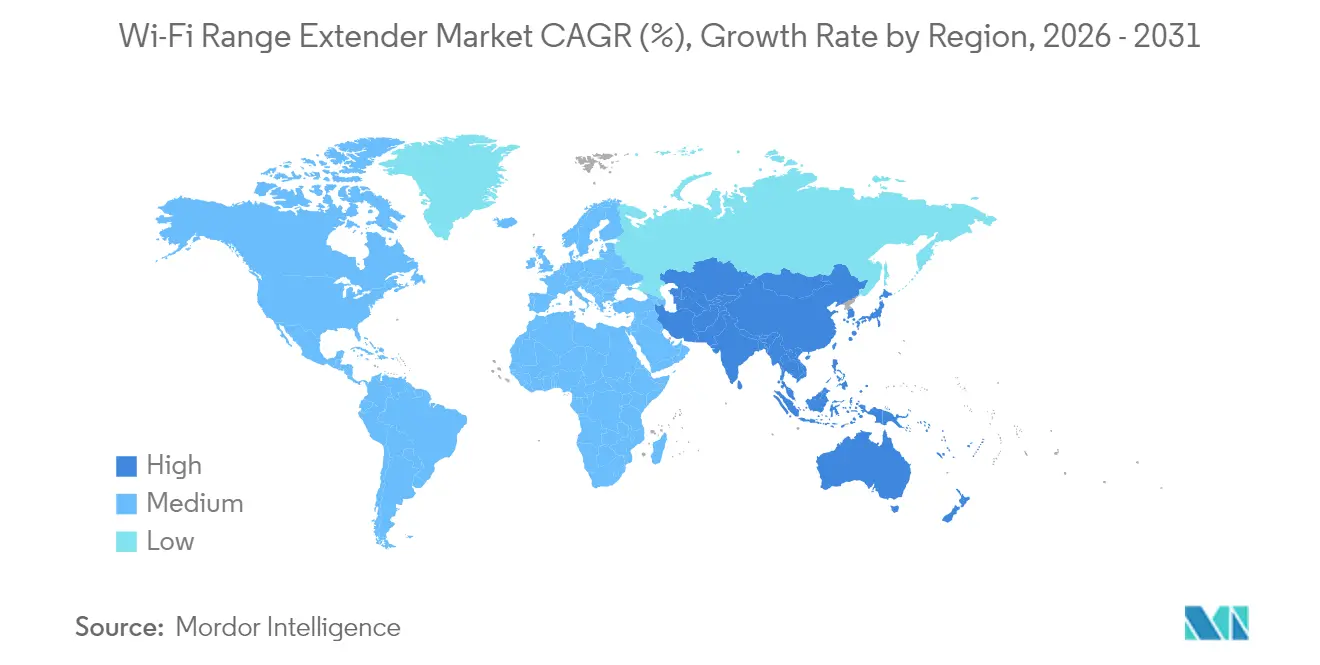

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

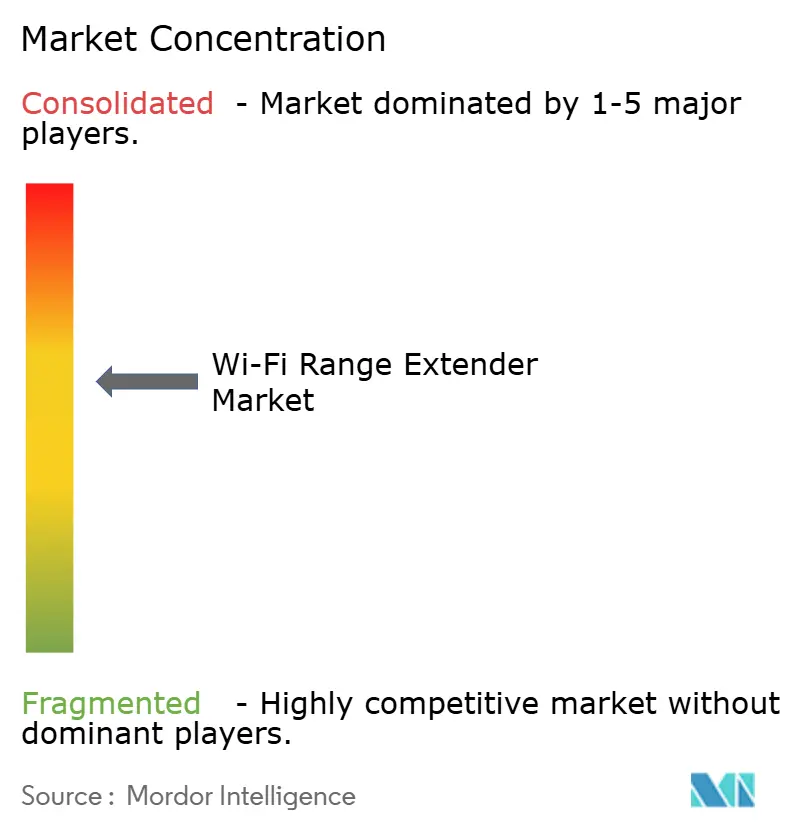

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des répéteurs Wi-Fi par Mordor Intelligence

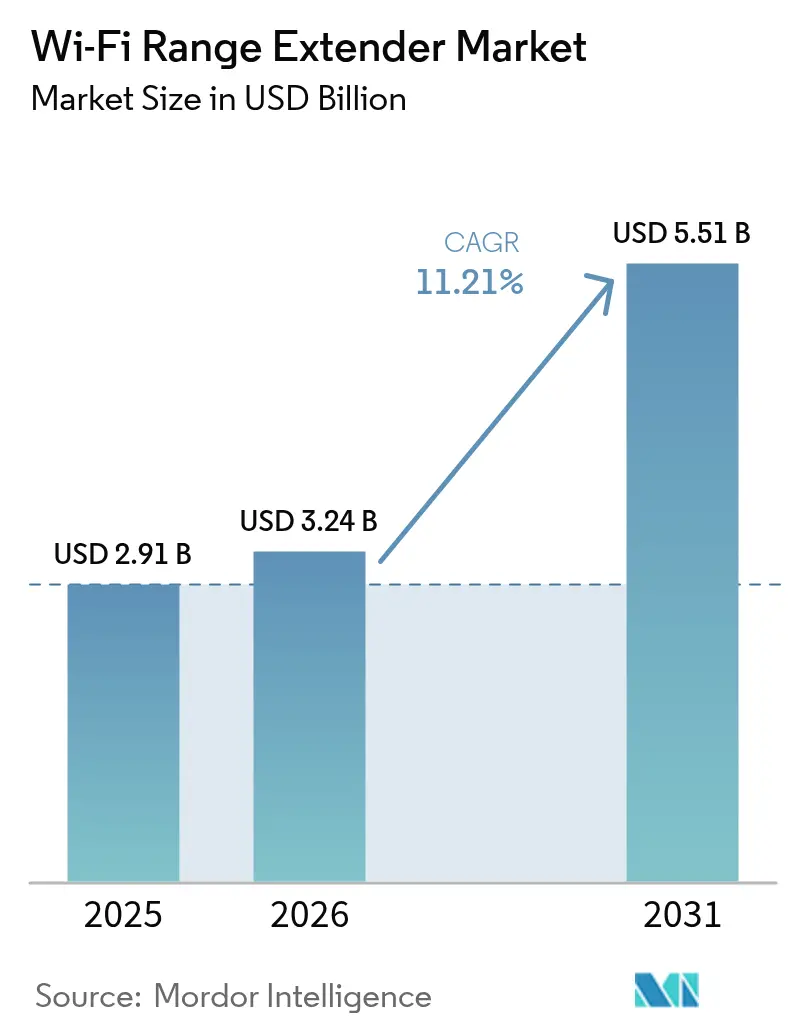

La taille du marché des répéteurs Wi-Fi était évaluée à 2,91 milliards USD en 2025 et devrait croître de 3,24 milliards USD en 2026 pour atteindre 5,51 milliards USD d'ici 2031, à un CAGR de 11,21 % durant la période de prévision (2026-2031). L'essor de la maison connectée, les politiques de travail hybride et l'élargissement des mandats réglementaires étendent les besoins en couverture sans fil bien au-delà de la portée des routeurs standard. Les reconceptions de produits visant à satisfaire les règles de cybersécurité et d'efficacité énergétique de l'Union européenne pour 2025 augmentent les coûts de développement tout en créant des barrières protectrices pour les marques conformes. Les entreprises considèrent désormais une couverture Wi-Fi ininterrompue comme une infrastructure critique pour leurs activités, et la transition vers le Wi-Fi 7 creuse des écarts de performance que les appareils anciens ne peuvent combler. Simultanément, les solutions de réseau maillé et les enquêtes antitrust reconfigurent les tactiques concurrentielles sur le marché des répéteurs Wi-Fi.

Principaux enseignements du rapport

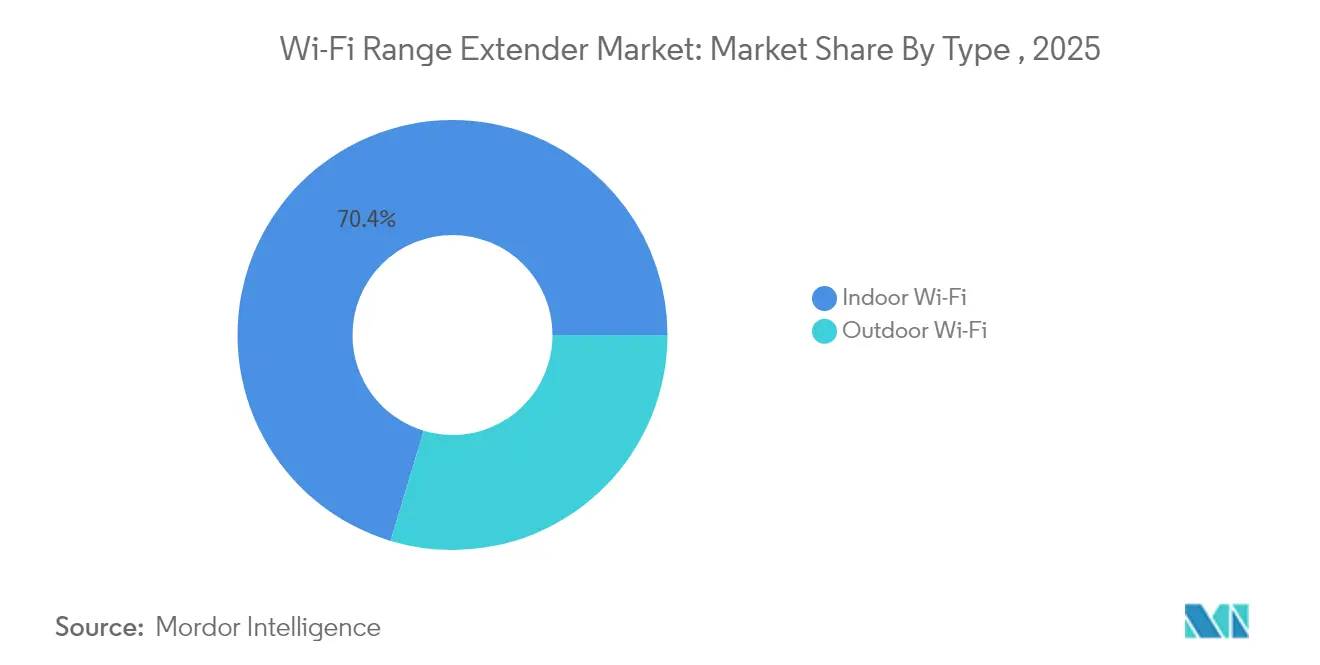

- Par type, les installations intérieures représentaient 70,35 % de la part de marché des répéteurs Wi-Fi en 2025, tandis que les projets extérieurs progressent à un CAGR de 12,94 % jusqu'en 2031.

- Par produit, les répéteurs et amplificateurs représentaient 53,25 % de la taille du marché des répéteurs Wi-Fi en 2025, tandis que les points d'accès progressent au CAGR le plus rapide, soit 16,12 %.

- Par norme technologique, le Wi-Fi 6/6E était en tête avec une part de 47,35 % de la taille du marché des répéteurs Wi-Fi en 2025 ; les équipements Wi-Fi 5 continuent de progresser de 13,78 % par an, les acheteurs soucieux des coûts privilégiant des solutions éprouvées.

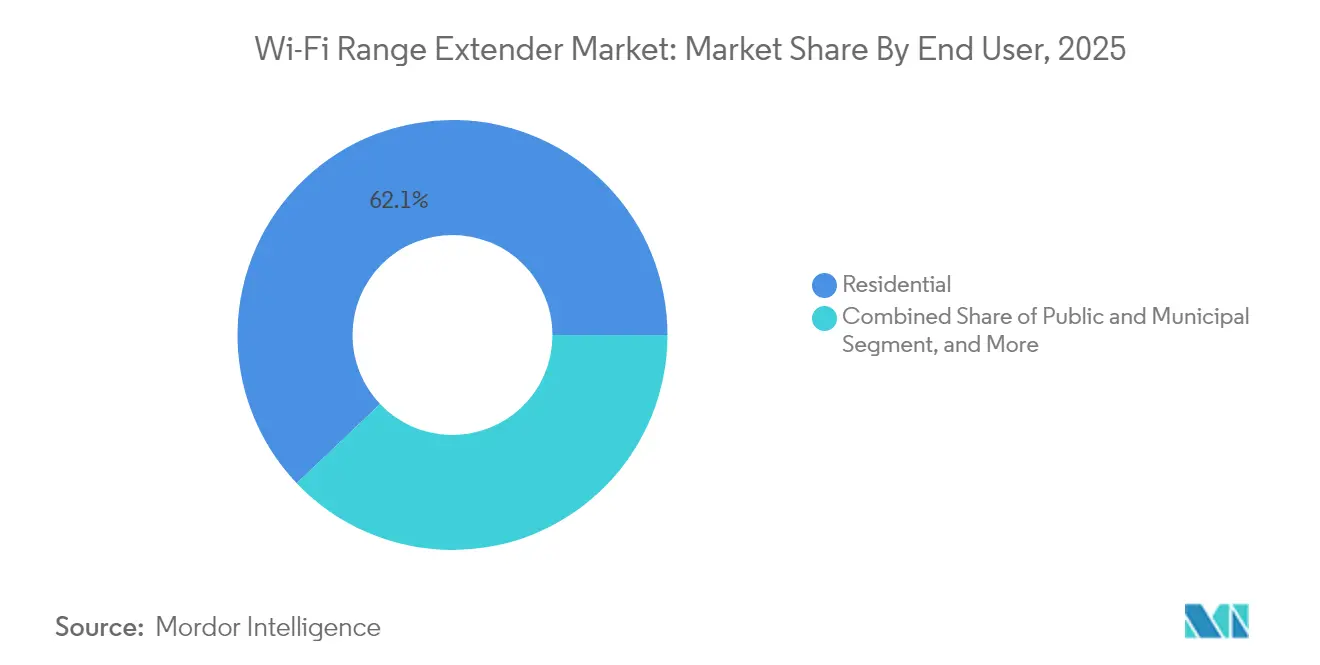

- Par utilisateur final, les applications résidentielles ont généré 62,10 % des revenus en 2025, tandis que les déploiements publics et municipaux affichent un CAGR de 15,32 % grâce aux initiatives de villes intelligentes.

- Par canal de vente, les plateformes en ligne ont capté 51,40 % des revenus en 2025 et progressent à un CAGR de 12,08 % à mesure que les acheteurs privilégient la commodité de la vente directe au consommateur.

- Par géographie, l'Amérique du Nord représentait 39,45 % de la part de marché des répéteurs Wi-Fi en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des répéteurs Wi-Fi

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de CAGR (%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des appareils de maison connectée | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Modèles BYOD et travail hybride | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Course à la qualité de la diffusion vidéo | +1.9% | Mondial, avec une avance de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Cycle de mise à niveau vers le Wi-Fi 7 | +1.7% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Couverture extérieure pour le travail depuis n'importe où | +1.4% | Amérique du Nord et UE, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Codes obligatoires de couverture Wi-Fi en bâtiment | +0.8% | Principalement UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des appareils de maison connectée

Les expéditions annuelles de 4,1 milliards d'appareils Wi-Fi en 2024 ont porté la base installée à 21,1 milliards et surchargé les empreintes à routeur unique.[1]Wi-Fi Alliance, "Les expéditions annuelles de Wi-Fi atteignent 4,1 milliards d'unités," wi-fi.org Les maisons à plusieurs étages, les murs épais et les écosystèmes IoT croissants obligent les ménages à ajouter des répéteurs pour des performances constantes en matière d'automatisation et de sécurité. Les installations d'entreprise reflètent cette densité, nécessitant une couverture totale pour les systèmes de gestion de bâtiment pilotés par capteurs. Lorsque l'expérience utilisateur se dégrade en raison de pics de latence, les propriétaires et les entreprises allouent des budgets supplémentaires aux solutions d'extension de couverture.

Modèles BYOD et travail hybride

La chaîne hôtelière Mitchells & Butlers a installé 8 000 points d'accès dans 1 700 établissements au Royaume-Uni, soulignant comment le travail hybride et les attentes des clients élargissent les empreintes Wi-Fi.[2]Cisco Systems, "Mitchells & Butlers modernise le Wi-Fi de l'hôtellerie au Royaume-Uni," cisco.co Les entreprises de finance et de santé font face à des impératifs réglementaires pour un accès mobile sécurisé, stimulant la demande de répéteurs et de points d'accès gérés professionnellement dans des espaces réaménagés ou temporaires dépourvus de câblage structuré.

Course à la qualité de la diffusion vidéo

Des tests de terrain européens montrent que le Wi-Fi 7 atteint des débits de téléchargement médians de 565,80 Mbps, soit un bond de 78 % par rapport au Wi-Fi 6, et les hôtels qui passent à des équipements plus récents signalent moins de plaintes liées à la connectivité. La tolérance des consommateurs pour la mise en mémoire tampon s'amenuise à mesure que les contenus 4K/8K et les jeux interactifs gagnent du terrain, obligeant les établissements et les employeurs à éliminer les zones mortes grâce à une extension de portée ciblée.

Cycle de mise à niveau vers le Wi-Fi 7

Les fabricants de puces taïwanais citent la demande en Wi-Fi 7 comme un stabilisateur de revenus pour 2025, et NETGEAR attribue ses récents gains de parts aux États-Unis et dans l'UE à son portefeuille Wi-Fi 7 haut de gamme. Étant donné que l'opération multi-liens du Wi-Fi 7 ne brille que lorsque chaque saut est mis à niveau, les entreprises doivent renouveler à la fois les routeurs principaux et les répéteurs secondaires, augmentant ainsi la facture totale des matériaux matériels.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de CAGR (%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation par le Wi-Fi maillé | –1.8% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Craintes en matière de cybersécurité et de confidentialité | –1.2% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de conformité en matière d'efficacité énergétique | –0.9% | UE en premier, puis mondial | Long terme (≥ 4 ans) |

| Surveillance antitrust des principaux fournisseurs | –0.7% | Axé sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par le Wi-Fi maillé

Les nouveaux kits Wi-Fi 7 maillés de TP-Link « démocratisent » l'itinérance transparente et la gestion en temps réel, érodant la proposition de valeur des répéteurs à nœud unique.[3]TP-Link, "Lancement de produit Wi-Fi 7 maillé," tp-link.comLes entreprises privilégient le maillé pour un contrôle unifié tandis que la publicité grand public met en avant les avantages du plug-and-play, accélérant le flou des catégories et la compression des prix.

Craintes en matière de cybersécurité et de confidentialité

Des failles très médiatisées telles que CVE-2023-52160 et CVE-2023-52161, documentées dans la base de données MITRE, démontrent comment des attaquants peuvent contourner les protections WPA2/3. Les règles de sécurité EN 18031 de l'UE entrant en vigueur en août 2025 obligent les fournisseurs à certifier des micrologiciels renforcés, prolongeant les cycles de développement des produits et augmentant les coûts des nomenclatures.[4]MITRE, "CVE-2023-52160 et CVE-2023-52161," cve.mitre.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les déploiements extérieurs stimulent l'expansion des infrastructures

Les déploiements extérieurs progressent à un CAGR de 12,94 % jusqu'en 2031, reflétant les projets Wi-Fi municipaux et de couverture à l'échelle des campus, mais les installations intérieures représentent encore 70,35 % de la taille du marché des répéteurs Wi-Fi en 2025. Les stades et les hubs de transport exigent de plus en plus des répéteurs robustifiés avec des antennes directionnelles pour gérer les foules denses. L'ampleur du segment intérieur continue d'ancrer les revenus, mais la croissance en volume se stabilise à mesure que de nombreux foyers possèdent déjà au moins un répéteur. L'adoption de la maison connectée dans les marchés émergents offre des vents porteurs résiduels, et la demande de rénovation augmente lorsque les familles ajoutent des gadgets de sécurité ou de divertissement connectés.

Les projets municipaux sous la bannière WiFi4EU et les réseaux de sécurité urbaine en France et au Danemark privilégient les unités Wi-Fi 6 et Wi-Fi 7 étanches aux intempéries, élargissant les opportunités pour les fournisseurs. Les fournisseurs disposant d'une expertise en durcissement environnemental gagnent ainsi en traction. En revanche, les cycles de renouvellement intérieur dépendent de mises à niveau Wi-Fi 5 ou Wi-Fi 6 rentables, soutenant la demande de puces héritées.

Par produit : les points d'accès gagnent du terrain en entreprise

Les répéteurs et amplificateurs ont conservé 53,25 % du leadership en termes de revenus en 2025, mais les migrations des entreprises vers des architectures basées sur des contrôleurs poussent les points d'accès à un CAGR de 16,12 %. Les entreprises apprécient l'orchestration à distance des micrologiciels et la sécurité d'accès basée sur les rôles intégrée dans les conceptions centrées sur les points d'accès. Les canaux grand public, cependant, privilégient les répéteurs plug-and-play pour des solutions rapides.

Le détaillant Conforama Suisse a adopté les solutions WLAN d'Aruba pour rationaliser les vérifications d'inventaire omnicanal, illustrant comment la gestion centralisée des points d'accès réduit les frictions opérationnelles. À l'inverse, les répéteurs à prix moyen restent préférés dans les appartements où les locataires ne peuvent pas installer de liaison Ethernet. Les portefeuilles hybrides qui associent des points d'accès à des satellites maillés aident les fournisseurs à répondre aux deux camps, maintenant la diversification du marché des répéteurs Wi-Fi.

Par norme technologique : la résilience du Wi-Fi 5 surprend

Les appareils Wi-Fi 6/6E représentaient une part de 47,35 % en 2025, mais les expéditions de Wi-Fi 5 continuent de progresser de 13,78 % par an parmi les acheteurs sensibles aux prix, soulignant comment le prix prime sur le débit de pointe dans les segments aux vitesses haut débit limitées. Les retards de la chaîne d'approvisionnement pour les puces avancées incitent certaines entreprises à sauter le Wi-Fi 6E et à planifier des déploiements directs en Wi-Fi 7 une fois que les équipements seront largement disponibles.

L'Europe est en tête de l'adoption précoce du Wi-Fi 7, offrant un débit 78 % plus rapide que le Wi-Fi 6 et améliorant la différenciation de la fibre multi-gigabit. Les fournisseurs qui gèrent la complexité des références sur trois générations peuvent servir à la fois les retardataires de la mise à niveau et les adopteurs de pointe, maintenant leur résilience à travers les cycles économiques.

Par utilisateur final : le secteur municipal émerge

Les utilisateurs résidentiels ont contribué à 62,10 % des revenus en 2025, mais les projets publics et municipaux progressent à 15,32 % à mesure que les gouvernements poursuivent des mandats d'inclusion numérique. Telconet en Équateur a déployé 1 700 points d'accès Wi-Fi 6 de Huawei pour un programme national « Wi-Fi pour tous », témoignant d'une demande portée par les politiques publiques.

Les grands campus et les PME continuent d'ajouter de la capacité pour soutenir le travail hybride. Les conseils d'éducation, les agences de transport et les organismes de santé intègrent de plus en plus les obligations Wi-Fi dans les documents d'appel d'offres, signalant un élan soutenu pour les commandes municipales au cours des cinq prochaines années sur le marché des répéteurs Wi-Fi.

Par canal de vente : la domination en ligne se poursuit

Le commerce électronique a capté 51,40 % des revenus en 2025 et progresse à 12,08 % par an, porté par la transparence des prix et la livraison à domicile. Les petites entreprises, autrefois dépendantes des revendeurs à valeur ajoutée, s'auto-installent désormais des répéteurs commandés directement auprès des boutiques de marque ou des places de marché. Les modules complémentaires de gestion par abonnement de NETGEAR génèrent 35 millions USD de revenus récurrents et ancrent la fidélité à la marque.

Les détaillants physiques restent pertinents pour les acheteurs ayant besoin d'un remplacement le jour même ou d'une évaluation tactile, notamment pendant les périodes de fêtes. Les intégrateurs B2B se spécialisent dans les déploiements multi-sites avec des accords de niveau de service continus, conservant leur pertinence pour les déploiements d'entreprise à mission critique.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 39,45 % en 2025, s'appuyant sur une pénétration haut débit mature et une adoption précoce de la maison connectée. La croissance se modère à mesure que la saturation s'installe, mais l'adoption du travail hybride et l'abondance de maisons individuelles soutiennent les cycles de remplacement. Les subventions canadiennes pour le haut débit rural et les aides mexicaines à l'inclusion numérique continuent de stimuler les volumes. La surveillance réglementaire américaine, illustrée par l'enquête antitrust sur TP-Link, pourrait remodeler la dynamique concurrentielle, mais est peu susceptible d'entamer la demande globale compte tenu de la dépendance ancrée à la connectivité sans fil.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,32 % jusqu'en 2031. La fibre jusqu'au domicile quasi universelle en Chine crée de fortes attentes en matière de Wi-Fi en unité, mais des obstacles structurels tels que les murs en béton épais contraignent la propagation du signal, stimulant les ventes de répéteurs. La mission Villes intelligentes de l'Inde et l'adoption rapide des smartphones propulsent les projets Wi-Fi municipaux, tandis que le Japon et la Corée du Sud sont à la pointe des pilotes Wi-Fi 7 en entreprise axés sur l'automatisation des usines et les médias immersifs. La diversité des stades de développement économique oblige les fournisseurs à proposer à la fois des références Wi-Fi 5 d'entrée de gamme et des références Wi-Fi 7 haut de gamme.

L'Europe combine une réglementation avancée avec une croissance de volume modérée. Les règles d'efficacité énergétique et de cybersécurité augmentent les coûts de conformité mais érigent des barrières à l'entrée qui profitent aux acteurs établis. La France affiche la densité de déploiement Wi-Fi 7 la plus élevée au monde, transformant le leadership en vitesse de fibre en différenciation de l'expérience utilisateur. L'Allemagne et le Royaume-Uni mettent l'accent sur les réseaux locaux sans fil d'entreprise sécurisés pour l'Industrie 4.0 et les services financiers, générant des cycles de renouvellement réguliers. Les subventions de l'UE telles que WiFi4EU restent un pilier des déploiements ruraux et municipaux, assurant une demande publique durable.

Paysage réglementaire

La réglementation des répéteurs Wi-Fi est liée aux homologations radio pour le spectre non licencié, la conception des produits étant de plus en plus façonnée par les exigences de cybersécurité et d'efficacité énergétique. En Amérique du Nord, le fonctionnement RLAN à 6 GHz (5925 à 7125 MHz) est régi par la FCC Part 15.407, appuyée par des directives d'essai spécifiques telles que la FCC KDB 987594, qui influencent la manière dont les références de répéteurs Wi-Fi 6E et Wi-Fi 7 sont certifiées et étiquetées pour la vente. L'Europe utilise une harmonisation pilotée par l'ETSI pour le Wi-Fi 6E dans la bande basse des 6 GHz (5945 à 6425 MHz), la norme ETSI EN 303 687 étant appliquée comme norme de conformité harmonisée pour les appareils concernés.

L'Inde illustre également la rapidité avec laquelle les paramètres nationaux du spectre peuvent remodeler les configurations de produits adressables. En janvier 2026, le Department of Telecommunications, WPC a publié le G.S.R. 47(E), définissant les paramètres techniques et les limites pour les équipements fonctionnant dans les bandes 2,4 GHz, 5 GHz et 6 GHz. Parallèlement, l'accès au marché et les décisions de canal sont influencés par des restrictions liées à la sécurité, y compris la FCC Covered List pour les équipements et services considérés comme des risques pour la sécurité nationale, ce qui accroît la surveillance de certains produits de réseautage grand public fabriqués à l'étranger et peut modifier le comportement d'approvisionnement des distributeurs et des FAI.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en puces et en composants radiofréquence en amont (SoC Wi-Fi, mémoire, gestion de l'alimentation et composants RF tels que les filtres), la conception d'appareils et le développement de micrologiciels, la fabrication externalisée/PCBA, la certification (approbations FCC/ETSI et spécifiques à chaque pays), et enfin la distribution omnicanale (commerce électronique, vente au détail et circuits B2B/FAI/intégrateurs), avec des services logiciels et d'abonnement après-vente superposés. Pour de nombreuses marques grand public, la fabrication sous contrat constitue un modèle central, tandis que les essais de conformité pour le fonctionnement en 6 GHz et le renforcement supplémentaire de la sécurité ajoutent des risques de calendrier et des coûts avant les expéditions à grande échelle.

En 2025-2026, le risque d'exécution se concentre sur la disponibilité des composants et le contrôle des changements induit par la conformité. Les délais de production des cartes PCBA pour les modèles Wi-Fi 7 et Matter à double certification en Asie du Sud-Est se seraient allongés à environ 16 semaines, à mesure que la capacité d'étalonnage RF et les files d'attente de certification se resserraient. Les contraintes sur la mémoire et les substrats ont également déclenché des solutions opérationnelles de contournement, notamment AT&T demandant des dérogations à la FCC (mai 2026) pour soutenir des modifications matérielles incrémentales sur des modèles de routeurs certifiés. La concentration limitée dans les composants RF spécialisés (comme les filtres BAW provenant d'un petit nombre de fournisseurs), associée à des restrictions accrues sur certains équipements de réseautage fabriqués à l'étranger, peut forcer des reconceptions et des changements de fabrication, avec des répercussions sur la disponibilité et le prix des répéteurs.

Paysage concurrentiel

Le leadership du marché est partagé par une poignée de marques mondiales, mais les frontières des catégories s'estompent à mesure que les systèmes maillés convergent avec les répéteurs traditionnels. Les acteurs de grande envergure tirent parti des économies d'échelle dans l'approvisionnement en puces et la R&D intersegments, tandis que les challengers se taillent des niches dans le matériel robustifié ou fourni par les opérateurs. Les couches logicielles et d'abonnement deviennent des différenciateurs décisifs, transformant les ventes ponctuelles d'appareils en relations de service pluriannuelles.

Les premières certifications Wi-Fi 7 confèrent un pouvoir de fixation des prix temporaire ; cependant, la standardisation diffuse la parité des performances, recentrant la concurrence sur la sécurité des micrologiciels, l'efficacité énergétique et les partenariats de distribution. Les enquêtes réglementaires ajoutent de l'incertitude : l'enquête sur TP-Link pourrait inciter les distributeurs à diversifier leurs fournisseurs, ouvrant des fenêtres pour ASUS, D-Link et les spécialistes régionaux. Les pénuries de composants survenues en 2024 ont accéléré les stratégies d'intégration verticale à mesure que les fournisseurs internalisent la conception et les tests pour maîtriser les délais.

La cannibalisation par le maillé presse les répéteurs en bas de gamme, mais les systèmes hybrides qui mélangent des nœuds maillés avec des répéteurs autonomes séduisent les acheteurs soucieux des prix qui effectuent des mises à niveau progressives. L'intérêt des entreprises pour les points d'accès gérés dans le cloud — illustré par Aruba et Cisco Meraki — déplace les marges vers les abonnements logiciels, obligeant les fournisseurs purement matériels à repenser leurs feuilles de route. Dans l'ensemble, le marché des répéteurs Wi-Fi évolue vers un écosystème de connectivité gérée plus large plutôt qu'une niche matérielle distincte.

Leaders du secteur des répéteurs Wi-Fi

D-Link Corporation

Linksys Group Inc.

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Huawei Technologies Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le Wi-Fi 7 offre un levier clair de remplacement et de mise à niveau pour l'extension de portée, car l'avantage pratique du fonctionnement multi-liens et des capacités de canaux plus larges dépend de la mise à niveau des nœuds secondaires et des répéteurs en parallèle des équipements primaires. La norme IEEE 802.11be a été officiellement publiée en juin 2025, et la Wi-Fi Alliance a élargi Wi-Fi Certified 7 lors du CES 2026, notamment avec un programme pour les appareils limités aux canaux de 20 MHz. Cela élargit l'ensemble des types de points d'extrémité certifiables, créant ainsi de la place pour des répéteurs haut de gamme ainsi que pour des nœuds d'extension de portée plus compacts et à faible consommation, conçus autour de profils de spectre et de canaux contraints.

Les sites à forte densité et les déploiements de WLAN d'entreprise gérés constituent également un espace blanc immédiat où répéteurs, points d'accès et architectures hybrides mesh-plus-répéteur sont déployés ensemble pour éliminer les zones mortes sans recâblage complet. Extreme Networks a déployé un réseau Wi-Fi 7 au Ben Hill Griffin Stadium de l'Université de Floride en mai 2026 pour prendre en charge une très forte densité d'utilisateurs simultanés, ce qui renforce la demande de matériel complémentaire d'extension de couverture en périphérie des gradins, des allées et des zones techniques. Parallèlement, le réseau mesh continue de comprimer la proposition de répéteur autonome sur l'entrée de gamme, déplaçant l'opportunité vers des segments différenciés tels que les unités extérieures renforcées pour les projets municipaux, les modules gérés dans le cloud, et les références prêtes pour la conformité, adaptées aux allocations 6 GHz spécifiques à chaque région et aux règles de sécurité.

Développements récents du secteur

- Juin 2026 : NETGEAR a annoncé NETGEAR Align, une couche de plateforme AV qui consolide les services d'infrastructure, avec un Align Controller (GB406) dont l'expédition est prévue pour août 2026. Cette initiative renforce la présence de NETGEAR dans les flux de travail de connectivité gérée, où une couverture Wi-Fi stable et étendue est déployée aux côtés de logiciels de commutation et de contrôle dans des sites et des environnements d'entreprise.

- Mai 2026 : TP-Link India a lancé la fabrication locale du point d'accès d'entreprise Wi-Fi 7 Omada EAP770 en Inde, après que le Department of Telecommunications, WPC a clarifié les paramètres nationaux à 6 GHz plus tôt en 2026. La production locale permet un approvisionnement plus rapide pour les déploiements Wi-Fi gérés, qui incluent souvent des points d'accès combinés à des nœuds d'extension de portée pour couvrir des sites de rénovation et des campus multi-bâtiments.

- Mai 2025 : la Commission européenne a mis en œuvre des limites révisées d'efficacité énergétique sur la consommation en veille des routeurs et répéteurs, visant 530 millions d'EUR d'économies annuelles pour les consommateurs d'ici 2030 et 1,4 million de tonnes de réductions de CO2. Cette règle accroît la prime accordée à une conception économe en énergie et aux essais de conformité, affectant le calendrier de renouvellement des produits et favorisant les fournisseurs disposant de portefeuilles conformes sur plusieurs références régionales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des répéteurs Wi-Fi utilisés pour améliorer la couverture sans fil en recevant un signal Wi-Fi et en le rediffusant afin de réduire les zones mortes dans les espaces intérieurs et dans certains environnements extérieurs sélectionnés.

Exclusions du périmètre : les routeurs Wi-Fi autonomes, les passerelles et les systèmes de routeurs mesh sont exclus lorsqu'ils sont vendus principalement comme équipement de réseautage primaire plutôt que comme dispositifs d'extension de portée.

Aperçu de la segmentation

- Par type

- Wi-Fi intérieur

- Wi-Fi extérieur

- Par produit

- Répéteurs et amplificateurs

- Points d'accès

- Unités combinées courant porteur / Wi-Fi

- Antennes à gain élevé

- Par norme technologique

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6 / 6E (802.11ax)

- Wi-Fi 7 (802.11be)

- Par utilisateur final

- Résidentiel

- Petites et moyennes entreprises

- Grandes entreprises et campus

- Public et municipal

- Par canal de vente

- En ligne (e-commerce, D2C)

- Commerce de détail hors ligne

- Intégrateurs B2B/entreprise

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une vue claire des expéditions d'appareils, des indicateurs de parc installé, ainsi que des tendances de connectivité domestique et d'entreprise qui stimulent la demande de matériel d'extension de portée. Nous nous référons généralement à des sources publiques telles que la base de données d'autorisation d'équipement de la FCC, les publications de normes IEEE 802.11, le US Census et l'American Community Survey, les statistiques de connectivité de l'UIT et les indicateurs de haut débit de l'OCDE pour ancrer les cycles d'adoption et de mise à niveau.

Pour traduire ces signaux en hypothèses exploitables, nous examinons également les rapports annuels des entreprises, les fiches techniques des produits et les présentations aux investisseurs afin de comprendre les fourchettes de prix, le calendrier de lancement et le mix des canaux. Le contexte de soutien provient des pages de catégories des associations et des détaillants, ainsi que d'une couverture médiatique crédible sur le Wi-Fi 6, le Wi-Fi 6E et la transition précoce vers le Wi-Fi 7. Si nécessaire, nous utilisons des abonnements payants pour les données financières et de renseignement sur les entreprises, les recherches de brevets et les vérifications des importations et exportations au niveau des expéditions afin de confirmer les tendances directionnelles. Les sources documentaires citées ici sont illustratives, et nous utilisons des références publiques supplémentaires pour combler les lacunes et valider les résultats.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires servent à éprouver les hypothèses documentaires concernant les taux d'attache, le calendrier de remplacement, les prix de vente moyens et la question de savoir si les nœuds mesh sont achetés principalement pour l'extension ou pour un routage complet du domicile. Nous échangeons avec des acteurs des canaux de distribution, des chefs de produit et de catégorie, des installateurs et du personnel informatique d'entreprise dans les principales régions, afin que le modèle final reflète le comportement d'achat réel et pas uniquement les unités expédiées.

Répartition des répondants à l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants : 20 % | APAC : 40 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 56 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante, où les ménages disposant du haut débit, la densité d'appareils connectés par foyer et les attentes en matière de performance Wi-Fi sont utilisés pour reconstituer le bassin de demande qui conduit généralement aux achats de répéteurs. Nous cartographions ensuite ces totaux en une demande d'unités probable par région, en utilisant des indicateurs tels que les cycles de mise à niveau des routeurs, la pénétration des logements à plusieurs étages, la part des configurations de télétravail et le mix des installations à bande unique par rapport aux installations à double bande et triple bande.

Pour garder le modèle ancré dans la réalité, nous recoupons les résultats avec des approximations ascendantes sélectives, comprenant des points de prix de canaux échantillonnés, des tendances publiques d'expédition, et une consolidation des fournisseurs et distributeurs pour un ensemble limité de géographies représentatives. Nous ajustons le modèle lorsque des écarts apparaissent. La tarification est traitée avec soin car les promotions peuvent modifier les PVM réalisés, c'est pourquoi nous utilisons une approche de fourchette de PVM actualisée par des vérifications de canaux et un suivi des lancements de produits. La prévision utilise une analyse de scénarios étayée par un consensus d'experts sur le calendrier de mise à niveau vers le Wi-Fi 6E et le Wi-Fi 7 naissant, ainsi que sur la normalisation attendue des dépenses en électronique grand public et de l'activité de renouvellement des petits bureaux.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de multiples vérifications, notamment en comparant les unités implicites, les PVM et les taux de croissance par rapport à des signaux indépendants tels que les ajouts de haut débit, la dynamique de la catégorie du réseautage domestique et l'orientation des flux commerciaux, le cas échéant. Si un écart est anormalement élevé pour un pays ou une année, les hypothèses sont revérifiées et, si nécessaire, nous recontactons les répondants pour clarifier le facteur en cause avant de valider les chiffres.

Une seconde révision par un analyste est effectuée pour garantir que les définitions sont appliquées de manière cohérente et que les totaux régionaux se rapprochent du chiffre mondial. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des transitions majeures de normes ou des perturbations importantes des canaux. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente, fondée sur les dernières publications publiques et les notes de validation les plus récentes.

Taille du marché des répéteurs Wi-Fi selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les répéteurs Wi-Fi varient souvent car le périmètre du produit peut être interprété différemment, et parce que la tarification et les cycles de mise à niveau ne sont pas traités de la même manière selon les modèles. Les différences proviennent également de l'année choisie comme point d'ancrage, du moment de la conversion des devises et de la question de savoir si les trajectoires de prévision supposent une vague de mise à niveau régulière ou un renouvellement plus progressif.

Le tableau montre un regroupement serré au point de départ de 2025. Dans le modèle de Mordor Intelligence, la valeur est liée aux dispositifs de répéteurs de portée conçus à cet effet, y compris les répéteurs enfichables, les répéteurs de bureau et les nœuds mesh commercialisés pour l'extension, tout en excluant les routeurs et passerelles primaires afin de réduire les doubles comptages. Certaines autres estimations semblent inclure un ensemble plus large de matériel de réseautage domestique ou appliquer une progression de PVM supposée plus élevée sur les cycles Wi-Fi 6E et Wi-Fi 7, ce qui peut relever la valeur de base et la courbe prospective.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,91 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,92 milliards USD (2025) | Utilise une liste de types plus large pouvant mêler répéteurs extérieurs et variantes de répéteurs mesh sans séparer systématiquement les nœuds achetés principalement pour l'extension de ceux destinés aux systèmes domestiques complets, ce qui peut modifier la base de revenus comptabilisée. |

| Éditeur sectoriel B | 3,80 milliards USD (2024) | S'ancre sur une année de base 2024 et semble appliquer une définition plus large du répéteur Wi-Fi avec des hypothèses de hausse de PVM plus rapides, ce qui peut gonfler la valeur de départ par rapport à un périmètre limité aux seuls dispositifs. |

En examinant les trois chiffres, la majeure partie de l'écart s'explique par la manière dont le matériel lié au mesh est classé, la manière dont les changements de PVM sont modélisés lors des transitions vers de nouvelles normes, et le fait que l'année de base soit 2024 ou 2025. En maintenant les données d'entrée liées à des signaux d'adoption observables, puis en les revérifiant par des entretiens, l'estimation reste traçable à des moteurs de demande clairs et peut être reproduite lorsque de nouvelles données publiques sont publiées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des répéteurs Wi-Fi ?

La taille du marché des répéteurs Wi-Fi s'élève à 3,24 milliards USD en 2026 et devrait atteindre 5,51 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les déploiements extérieurs progressent à un CAGR de 12,94 % à mesure que les municipalités et les campus étendent la couverture aux espaces ouverts.

Comment le Wi-Fi 7 affectera-t-il la demande ?

Étant donné que les avantages du Wi-Fi 7 ne se matérialisent que lorsque l'ensemble des réseaux est mis à niveau, les organisations auront besoin de nouveaux répéteurs et nœuds maillés, alimentant des dépenses matérielles supplémentaires.

Pourquoi les systèmes maillés sont-ils perçus comme une menace pour les répéteurs ?

Les kits maillés regroupent plusieurs nœuds intelligents qui optimisent automatiquement l'itinérance, remplaçant souvent les répéteurs à usage unique et exerçant une pression sur les prix.

Quelles réglementations influencent le plus la conception des produits en 2025 ?

La clause de cybersécurité de la directive européenne sur les équipements radio et des limites d'énergie en veille plus strictes obligent les fabricants à reconcevoir les micrologiciels et les architectures d'alimentation.

Qui sont les principaux fournisseurs ?

TP-Link, NETGEAR et Huawei captent collectivement 38 % de la part de marché des répéteurs Wi-Fi, tandis qu'ASUS, D-Link et Linksys complètent le premier niveau concurrentiel.

Dernière mise à jour de la page le: