Taille et part du marché des routeurs Wi-Fi 7

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.30 Milliards de dollars |

| Taille du Marché (2031) | 20.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 54.43% CAGR |

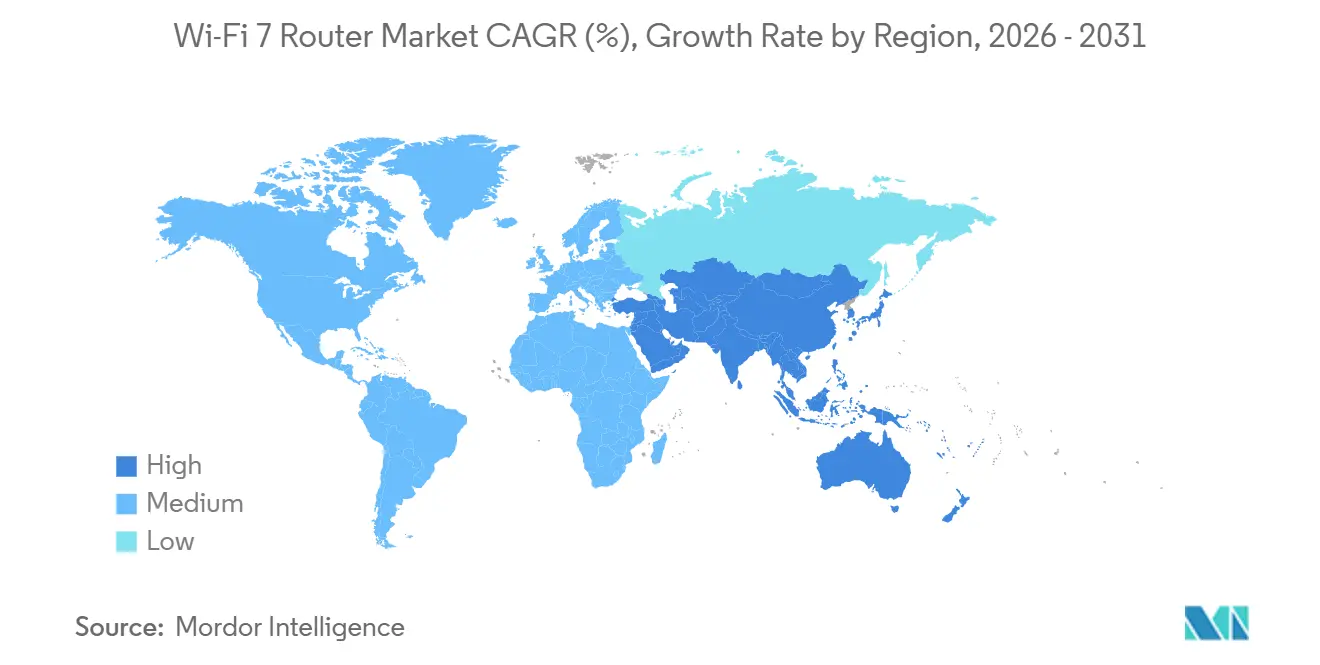

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

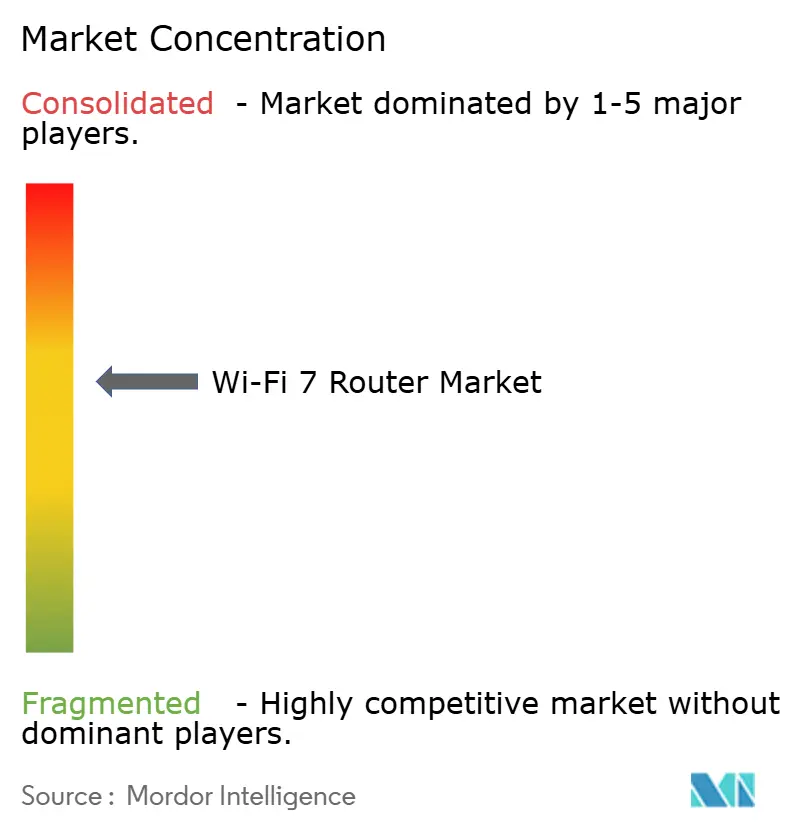

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs Wi-Fi 7 par Mordor Intelligence

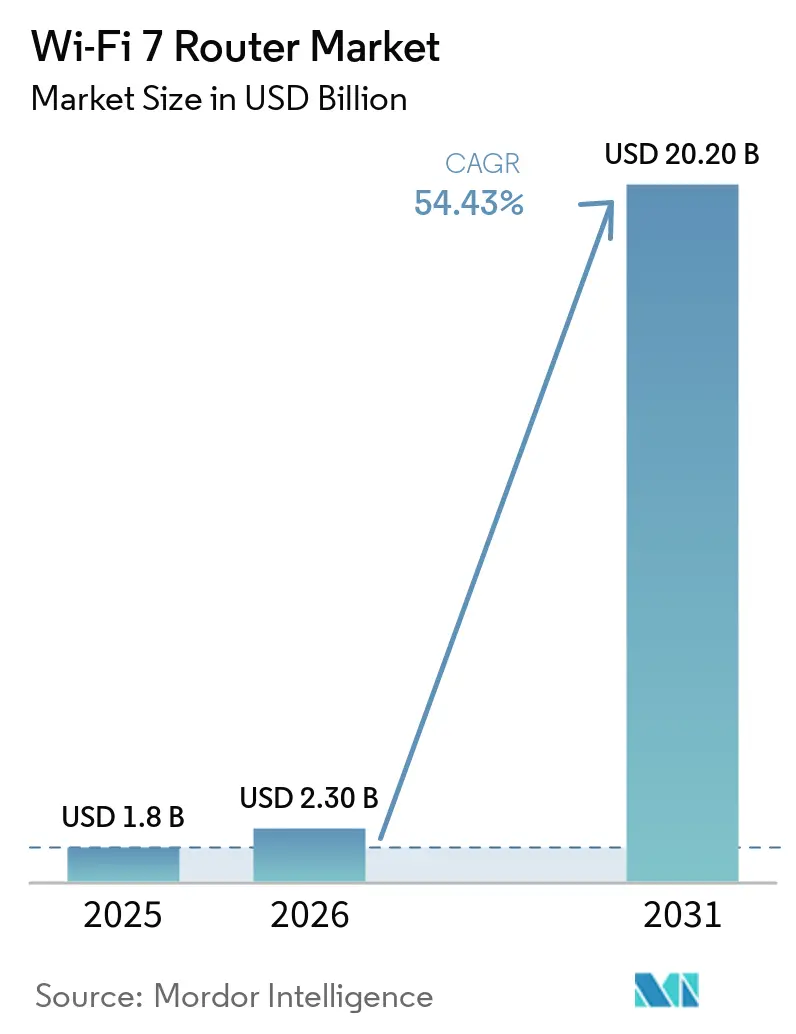

La taille du marché des routeurs Wi-Fi 7 était évaluée à 1,8 milliard USD en 2025 et devrait croître de 2,3 milliards USD en 2026 pour atteindre 20,2 milliards USD d'ici 2031, à un CAGR de 54,43 % durant la période de prévision 2026-2031. Les nouveaux modèles de revenus qui associent des équipements locaux client avancés à des offres haut débit multi-gigabit, conjugués à la demande des entreprises pour des liaisons sans fil déterministes, accélèrent les cycles de renouvellement des produits. La combinaison de l'opération multi-liaison, de la modulation 4096-QAM et de l'agrégation de canaux 320 MHz de la norme IEEE 802.11be s'aligne sur le déploiement des paliers de fibre résidentielle 10 Gbps et des charges de travail de réalité mixte sensibles à la latence. Début 2026, les routeurs Wi-Fi 7 se vendaient trois fois plus que les unités Wi-Fi 6 en Amérique du Nord, soulignant la rapidité de la vague de mise à niveau actuelle. Le marché des routeurs Wi-Fi 7 bénéficie également de la baisse des prix d'entrée de gamme, qui a ouvert l'adoption aux ménages du grand public tout en créant des niches premium pour les conceptions quadruple bande, industrielles et optimisées pour le jeu.

Principaux enseignements du rapport

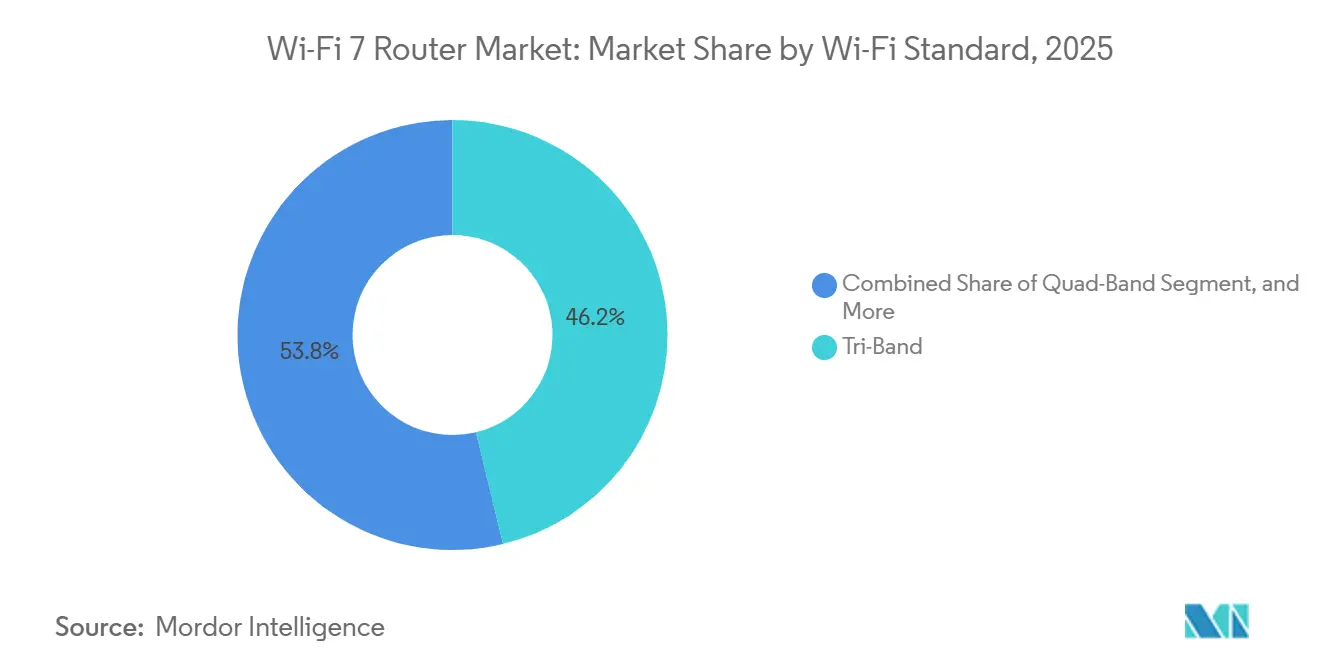

- Par norme Wi-Fi, les configurations triple bande ont capturé 46,22 % des revenus de 2025, tandis que les modèles quadruple bande sont prêts à se développer à un CAGR de 60,12 % jusqu'en 2031.

- Par conception, les systèmes maillés représentaient 51,72 % des expéditions de 2025, tandis que les routeurs optimisés pour le jeu devraient enregistrer la croissance la plus rapide avec un CAGR de 62,53 % jusqu'en 2031.

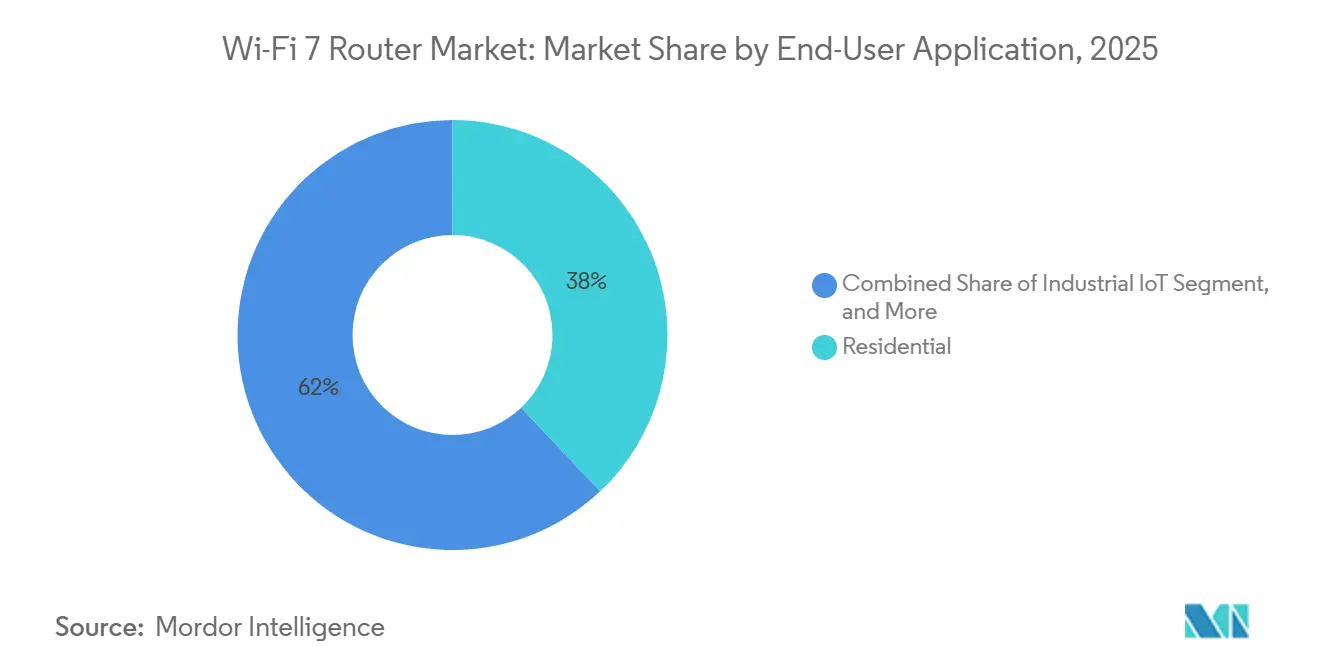

- Par application d'utilisateur final, les déploiements résidentiels représentaient 37,93 % de la demande de 2025, tandis que les cas d'usage IoT industriel progressent à un CAGR de 56,23 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne représentait 48,34 % des ventes de 2025, mais les achats directs en entreprise devraient croître à un CAGR de 55,41 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 34,12 % en 2025, tandis que le Moyen-Orient devrait connaître la croissance la plus rapide avec un CAGR de 57,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des routeurs Wi-Fi 7

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des offres Internet multi-gigabit proposées par les FAI | +12.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption du Wi-Fi haute densité dans les bureaux intelligents par les entreprises | +10.8% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Déploiement croissant du spectre 6 GHz dans les grandes économies | +9.2% | Amérique du Nord, Europe, Moyen-Orient, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Prolifération des cas d'usage de streaming AR et VR | +7.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Offres groupées d'équipements locaux client Wi-Fi 7 intégrés par les opérateurs télécom | +6.9% | Amérique du Nord, Europe, Moyen-Orient, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Améliorations de l'algorithme 4K QAM permettant un débit stable | +5.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des offres Internet multi-gigabit proposées par les FAI

Les opérateurs télécom associent des routeurs Wi-Fi 7 à des paliers de fibre 5 Gbps et 10 Gbps, transformant l'appareil d'un achat discrétionnaire en une couche de service intégrée. Google Fiber a intégré le matériel Wi-Fi 7 dans ses offres Home 3 Gig et Edge 8 Gig en février 2026, renforçant les engagements contractuels et réduisant le taux de résiliation. Les opérateurs régionaux reproduisent ce modèle, liant directement la demande de routeurs à la différenciation haut débit. Les cycles d'amortissement compressés poussent les fabricants d'équipements d'origine vers une monétisation axée sur les logiciels, tandis que les marchés de revente des appareils Wi-Fi 6 se développent en parallèle.[1]Google Fiber, "Offres Home 3 Gig et Edge 8 Gig avec routeur Wi-Fi 7 groupé," fiber.google.com

Adoption du Wi-Fi haute densité dans les bureaux intelligents par les entreprises

Les campus d'entreprise passent des points d'accès Wi-Fi 6 au Wi-Fi 7 pour prendre en charge des densités supérieures à 100 appareils par 93 mètres carrés. La série Cisco Catalyst 9170 utilise l'opération multi-liaison pour séparer le trafic sensible à la latence sur 6 GHz tout en déplaçant les charges courantes vers 5 GHz, réduisant ainsi la contention. Le Ruckus Networks T670sn étend cette capacité aux environnements industriels avec une synchronisation basée sur IEEE 802.[2]Cisco Systems, "Points d'accès Wi-Fi 7 de la série Catalyst 9170," cisco.com1AS pour le contrôle déterministe des machines. Les canaux plus larges de 320 MHz augmentent le débit par radio, réduisant le nombre total de points d'accès et le coût de déploiement. Cependant, la complexité de la coordination du spectre accélère l'adoption par les entreprises d'architectures réseau gérées dans le cloud.

Déploiement croissant du spectre 6 GHz dans les grandes économies

La divergence des politiques spectrales crée des poches de croissance localisées pour le marché des routeurs Wi-Fi 7. La Commission fédérale des communications a autorisé l'exploitation à puissance de proximité générale avec géorepérage en janvier 2026, permettant des déploiements extérieurs dans les stades et les hubs de transport. La Corée du Sud a augmenté les limites de puissance intérieure à 1 W PIRE en 2025, permettant aux routeurs triple bande de fonctionner à plein débit. L'Inde a délicencié la bande 5925-6425 MHz en janvier 2026, accélérant les mises à niveau en entreprise et résidentielles.[3]Commission fédérale des communications, "Exigences de géorepérage 6 GHz," fcc.gov En revanche, la Chine a alloué le 6 GHz aux services IMT, limitant les offres nationales aux conceptions double bande. Cette fragmentation réglementaire oblige les fournisseurs de chipsets à maintenir des références spécifiques à chaque région, augmentant les coûts de nomenclature et allongeant les cycles de développement.

Prolifération des cas d'usage de streaming AR et VR

Les casques de réalité mixte nécessitent un débit soutenu d'environ 150 Mbps et une latence inférieure à 20 ms, des niveaux qui saturent les réseaux Wi-Fi 6 partagés sous des charges multi-utilisateurs. Le Wi-Fi 7 répond à ce besoin via l'opération multi-liaison sur les bandes 6 GHz et 5 GHz, augmentant efficacement la bande passante utilisable tout en stabilisant la latence pour les applications sensibles au temps telles que l'esport, la formation par simulation et la visualisation industrielle. Les arènes de jeu se standardisent sur le Wi-Fi 7 pour répondre aux exigences de réactivité en millisecondes à un chiffre. Le routeur ASUS TUF Gaming BE9400 reflète ce changement en priorisant le trafic des casques avec la modulation 4096-QAM pour réduire la perte de paquets. Malgré un contenu VR grand public limité, les entreprises déploient le Wi-Fi 7 de manière préventive pour prendre en charge les futures charges de travail de collaboration haute fidélité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyens élevés des chipsets Wi-Fi 7 | -8.3% | Mondial | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les nœuds avancés (≤ 6 nm) | -6.7% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Retards réglementaires sur la certification de coexistence 6 GHz | -4.2% | Europe, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Concurrence de la base installée Wi-Fi 6E à moindre coût | -3.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyens élevés des chipsets Wi-Fi 7

Les chipsets Wi-Fi 7 avancés fabriqués sur des nœuds 5 nm et 6 nm affichent une prime de coût de 40 % à 60 % par rapport au silicium Wi-Fi 6E, mais les fournisseurs n'ont pas été en mesure de répercuter entièrement ce surcoût sur les utilisateurs finaux. Les prix des routeurs triple bande d'entrée de gamme sont passés de 450 USD à environ 250 USD au cours de 2025, comprimant les marges brutes en dessous de 15 %. Sur les marchés où le haut débit 1 Gbps domine, les gains de performance supplémentaires ne sont pas suffisamment visibles pour justifier des mises à niveau, affaiblissant la réalisation des prix. Pour compenser, les fournisseurs de chipsets introduisent des variantes double bande qui excluent la bande 6 GHz, mais cela compromet la différenciation des performances et risque de fragmenter la compréhension par les consommateurs de la valeur du Wi-Fi 7.

Contraintes de la chaîne d'approvisionnement pour les nœuds avancés (≤ 6 nm)

Les contraintes sur les nœuds avancés resserrent l'approvisionnement en Wi-Fi 7. Les fonderies donnent la priorité aux smartphones et aux accélérateurs d'IA pour la capacité 6 nm, laissant les chipsets réseau avec une allocation résiduelle de tranches. Les petits fournisseurs font face à des délais d'approvisionnement d'environ 26 semaines, retardant les lancements et réduisant l'étendue des portefeuilles.[4]Cisco Systems, "Points d'accès Wi-Fi 7 de la série Catalyst 9170," cisco.com Les contrôles à l'exportation sur les outils de lithographie de pointe restreignent davantage l'approvisionnement, forçant certains concepteurs à revenir au 7 nm, ce qui augmente la taille des puces et la consommation d'énergie. Un allègement des capacités n'est attendu qu'après la montée en puissance des nouvelles usines en Arizona et à Kumamoto, impliquant une tension continue sur les composants sur plusieurs cycles de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par norme Wi-Fi : les architectures quadruple bande gagnent du terrain en entreprise

Les équipements Wi-Fi 7 quadruple bande devraient se développer à un CAGR de 60,12 % jusqu'en 2031, dépassant les modèles triple bande qui représentaient 46,22 % des revenus de 2025. Les fournisseurs déploient deux radios 6 GHz distinctes aux côtés des bandes 5 GHz et 2,4 GHz, permettant une segmentation précise du trafic entre les charges de travail critiques en termes de latence, de meilleur effort et d'IoT. Cette architecture permet aux entreprises de réduire la densité des points d'accès tout en maintenant un débit déterministe, améliorant le coût total de possession. Sur les marchés sans disponibilité du 6 GHz, les appareils double bande restent pertinents mais manquent de différenciation, limitant le pouvoir de fixation des prix et contraignant leur contribution à la valeur globale du marché des routeurs Wi-Fi 7.

La disponibilité côté client renforce le cycle de mise à niveau. À mi-2026, plus de 40 % des appareils Android haut de gamme intégraient le FastConnect 7800, créant une demande immédiate pour des routeurs à plus haute bande passante. Les systèmes triple bande continueront de dominer les déploiements résidentiels en raison d'une configuration plus simple et d'une complexité de gestion RF moindre. Cependant, les cycles de renouvellement en entreprise, généralement alignés sur les calendriers de rénovation des infrastructures, s'orientent vers des déploiements quadruple bande pour prendre en charge des environnements à forte densité d'appareils. Cette transition devrait faire monter les prix de vente moyens et déplacer les parts de marché vers les fournisseurs axés sur les solutions réseau de niveau entreprise.

Par conception : les routeurs de jeu exploitent l'opération multi-liaison pour un avantage concurrentiel

Les routeurs Wi-Fi 7 optimisés pour le jeu devraient croître à un CAGR de 62,53 %, portés par les salles d'esport et les créateurs de diffusion en direct nécessitant un débit multi-gigabit soutenu et une latence en millisecondes à un chiffre. L'opération multi-liaison permet l'utilisation simultanée des bandes 5 GHz et 6 GHz, réduisant la gigue et la perte de paquets dans les scénarios compétitifs. Bien que les systèmes maillés aient représenté 51,72 % des expéditions de 2025 en raison de la demande de couverture de l'ensemble du domicile, les routeurs de jeu ont établi une niche premium où les utilisateurs paient pour des contrôles avancés de qualité de service, la priorisation du trafic et la différenciation matérielle. Ce segment démontre une résilience des prix plus forte par rapport aux catégories de routeurs grand public en voie de banalisation.

La compression des prix dans les systèmes maillés s'intensifie alors que la gamme eero 7 d'Amazon sous-coupe les offres héritées d'environ 30 %, élargissant l'adoption parmi les ménages sensibles aux coûts. Les routeurs à unité unique restent viables pour les espaces plus petits mais continuent de perdre des parts. Les points d'accès entreprise représentent un vecteur de croissance à plus haute valeur ajoutée, les organisations privilégiant la gestion centralisée et l'orchestration réseau. Parallèlement, le matériel Wi-Fi 7 de qualité industrielle émerge comme un segment de niche, avec des conceptions robustifiées, une tolérance à la température et un support PoE+ répondant aux besoins des environnements de fabrication et de logistique qui nécessitent une connectivité sans fil fiable et déterministe.

Par application d'utilisateur final : l'IoT industriel stimule l'adoption dans les usages critiques

Les entreprises réduisent leur dépendance au câblage structuré en déployant des liaisons Wi-Fi 7 synchronisées dans le temps qui réduisent les coûts d'installation et augmentent la flexibilité de disposition. L'usage résidentiel représente encore 37,93 % de la demande de 2025, mais la croissance ralentit car le Wi-Fi 6E répond à la plupart des besoins des ménages. Les petites et moyennes entreprises effectuent des mises à niveau pour résoudre la congestion dans les espaces de collaboration, tandis que les grands campus privilégient les performances sans fil déterministes pour les auditoriums et les espaces ouverts avec plus de 100 appareils par 93 mètres carrés. Ce changement indique un rééquilibrage progressif de la demande résidentielle axée sur le volume vers une adoption en entreprise axée sur les performances.

Les lieux publics et les opérateurs hôteliers adoptent le Wi-Fi 7 pour améliorer la connectivité haute densité et offrir une expérience utilisateur premium. Le District financier du roi Abdallah en témoigne avec des déploiements de streaming 4K à grande échelle. Dans les environnements de fabrication, le Ruckus Networks T670sn combine l'opération multi-liaison avec la synchronisation IEEE 802.1AS pour fournir la latence inférieure à 10 ms requise pour la coordination robotique et les véhicules à guidage automatique. Ces déploiements critiques valident l'IoT industriel comme un moteur de revenus structurellement durable au sein du marché des routeurs Wi-Fi 7.

Par canal de distribution : les ventes directes en entreprise s'accélèrent

Les achats directs en entreprise devraient croître à un CAGR de 55,41 % alors que les départements informatiques privilégient la personnalisation des micrologiciels, le contrôle de la sécurité, les garanties prolongées et le support adossé à des accords de niveau de service que les intermédiaires ne peuvent pas fournir de manière cohérente. L'approvisionnement direct permet également une intégration plus étroite avec les politiques réseau des entreprises et les cadres de gestion du cycle de vie. Pendant ce temps, les places de marché en ligne conservent 48 % des revenus de 2025 grâce à la transparence des prix, la large disponibilité des références et l'exécution rapide, maintenant ainsi leur domination dans les mises à niveau portées par les consommateurs. La vente au détail hors ligne continue de se contracter à mesure que les achats en priorité numérique, l'assistance par chat et les démonstrations virtuelles réduisent la dépendance aux magasins d'électronique physiques.

L'offre groupée par les fournisseurs de services représente la perturbation la plus structurelle dans la distribution des routeurs Wi-Fi 7. En intégrant des routeurs premium dans les abonnements haut débit, les opérateurs font monter les volumes unitaires tout en comprimant les marges sur le matériel vendu séparément. Ce modèle réinitialise le comportement de mise à niveau, les abonnés recevant de nouveaux routeurs lors des mises à niveau de forfait, réduisant les cycles de remplacement et stabilisant la visibilité de la demande pour les fabricants d'équipements d'origine. Il déplace également le pouvoir de négociation vers les opérateurs télécom, forçant les fournisseurs à aligner leurs cycles de développement de produits sur les paliers de vitesse haut débit plutôt que sur les schémas de renouvellement discrétionnaires des consommateurs.

Analyse géographique

L'Asie-Pacifique représentait 34 % des revenus des routeurs Wi-Fi 7 en 2025, portée par l'activation précoce du 6 GHz en Corée du Sud, en Inde et au Japon. La limite de puissance intérieure PIRE de 1 W de la Corée du Sud permet l'exploitation complète des canaux 320 MHz sans contraintes de proximité, tandis que la délicence de 500 MHz par l'Inde en janvier 2026 accélère les mises à niveau des campus d'entreprise dans les principaux pôles technologiques. Le Japon autorise la bande 5925-7125 MHz pour une utilisation sans licence, bien que la coordination dynamique des fréquences augmente la complexité du déploiement. En revanche, la Chine attribue le 6 GHz aux services IMT, limitant les routeurs domestiques aux configurations double bande et poussant les fournisseurs vers des stratégies de croissance axées sur l'exportation.

Le Moyen-Orient devrait enregistrer la croissance la plus rapide avec un CAGR de 57,81 % jusqu'en 2031, soutenu par des investissements à grande échelle dans les villes intelligentes en Arabie saoudite et aux Émirats arabes unis. Le District financier du roi Abdallah a déployé un réseau Wi-Fi 7 à l'échelle de la ville en avril 2025, prenant en charge la connectivité haute densité et les services publics activés par la réalité augmentée. L'harmonisation anticipée des politiques spectrales 6 GHz au sein du Conseil de coopération du Golfe d'ici fin 2026 devrait réduire les obstacles à la certification, rationaliser l'interopérabilité des appareils et accélérer les volumes d'expédition sur les marchés régionaux adjacents.

Les tendances d'adoption divergent entre l'Amérique du Nord et l'Europe. Des fournisseurs américains tels que Brightspeed associent des routeurs Wi-Fi 7 à des offres haut débit multi-gigabit, mais plus de 25 % des ménages utilisent encore le Wi-Fi 4 et le Wi-Fi 5, ralentissant la conversion grand public. L'adoption européenne reste inférieure à 2 % dans plusieurs pays à forte densité de fibre en raison de la satisfaction des consommateurs avec le Wi-Fi 6 et des retards réglementaires dans le cadre de la norme ETSI EN 303 687. En Amérique du Sud et en Afrique, les priorités d'investissement continuent de favoriser le déploiement de la fibre et l'expansion du sans-fil fixe plutôt que les mises à niveau vers des équipements locaux client avancés.

Paysage concurrentiel

Le marché des routeurs Wi-Fi 7 reste structurellement fragmenté, les principaux fournisseurs incluant TP-Link, ASUS, Netgear, Xiaomi et Huawei représentant collectivement moins de 40 % des expéditions unitaires. Cette fragmentation laisse de la place aux acteurs de niche ciblant les déploiements maillés en entreprise et de qualité industrielle. La différenciation concurrentielle se déplace des spécifications matérielles vers les écosystèmes de micrologiciels et de logiciels, les fournisseurs intégrant l'optimisation des canaux pilotée par l'IA, la coordination automatisée des fréquences et l'orchestration native dans le cloud. Ubiquiti séduit les PME avec des plateformes de gestion intégrées qui éliminent les coûts de licence récurrents, tandis que Zyxel se concentre sur le support PoE+ et les boîtiers robustifiés pour les environnements industriels.

Les fournisseurs de chipsets tels que Qualcomm, Broadcom et MediaTek font déjà progresser les feuilles de route du silicium Wi-Fi 8 ciblées pour fin 2026, comprimant le cycle de vie effectif du Wi-Fi 7 et forçant les fabricants d'équipements d'origine à accélérer les cycles de renouvellement des produits. ZTE a signalé des tendances de convergence à travers sa passerelle G6 Max, intégrant le 5G-Advanced avec les normes Wi-Fi de nouvelle génération, ce qui pourrait redéfinir l'architecture des équipements locaux client. Les cadres de certification dirigés par la Wi-Fi Alliance garantissent l'interopérabilité, mais les retards régionaux, notamment en Europe et dans certaines parties du Moyen-Orient, favorisent l'activité du marché gris, augmentant les risques de fragmentation et compliquant les stratégies de mise sur le marché des fournisseurs.

L'IoT industriel émerge comme un vecteur de croissance structurellement résilient au sein de l'écosystème Wi-Fi 7. Des fournisseurs tels que Ruckus Networks, Cisco et Zyxel intègrent la mise en réseau sensible au temps, la latence déterministe et les tolérances de température étendues dans leurs offres, des caractéristiques largement absentes des appareils grand public. À mesure que les environnements de fabrication passent de l'Ethernet câblé aux architectures sans fil, la demande de connectivité robustifiée à faible latence devrait se développer. Ce changement permet aux fournisseurs axés sur l'industrie de maintenir des prix de vente moyens plus élevés et une défensibilité des marges, même si les catégories de routeurs grand public font face à des pressions de banalisation continues.

Leaders du secteur des routeurs Wi-Fi 7

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

Netgear, Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Zyxel Communications a lancé le point d'accès Wi-Fi 7 WBE665S certifié IP67 avec support multi-liaison pour les environnements d'entrepôt et d'usine.

- Avril 2026 : Le District financier du roi Abdallah et Huawei ont activé le premier réseau Wi-Fi 7 public intelligent d'Arabie saoudite couvrant les commerces et les sites touristiques.

- Février 2026 : Google Fiber a lancé un pilote 25 G PON à Austin, au Texas, en associant des routeurs Wi-Fi 7 pour démontrer une capacité multi-gigabit de bout en bout.

- Février 2025 : Qualcomm a présenté le chipset Wi-Fi 8 FastConnect 8800 avec une opération multi-liaison à 16 flux et une modulation 8192-QAM.

Périmètre du rapport mondial sur le marché des routeurs Wi-Fi 7

Le marché des routeurs Wi-Fi 7 comprend le matériel, les logiciels et les services construits autour de routeurs conformes à la norme IEEE 802.11be, permettant une connectivité sans fil multi-gigabit à faible latence. Ces appareils utilisent des canaux 320 MHz, la modulation 4096-QAM et l'opération multi-liaison sur les bandes 2,4 GHz, 5 GHz et 6 GHz. Le marché comprend les routeurs autonomes, les systèmes maillés, les points d'accès entreprise et les équipements fournis par les opérateurs pour les usages résidentiels, commerciaux et industriels. La croissance est portée par l'expansion du haut débit par fibre, la densité croissante des appareils et la demande d'applications en temps réel telles que la réalité augmentée, le jeu et l'automatisation.

Le rapport sur le marché des routeurs Wi-Fi 7 est segmenté par norme Wi-Fi (double bande, triple bande et quadruple bande), conception (unité unique traditionnelle, systèmes maillés, optimisé pour le jeu et points d'accès entreprise), application d'utilisateur final (résidentiel, PME, grandes entreprises, lieux publics et IoT industriel), canal de distribution (en ligne, hors ligne, offre groupée par fournisseur de services et vente directe en entreprise) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs Wi-Fi 7 double bande |

| Routeurs Wi-Fi 7 triple bande |

| Routeurs Wi-Fi 7 quadruple bande |

| Routeurs à unité unique traditionnelle |

| Systèmes Wi-Fi maillés |

| Routeurs optimisés pour le jeu |

| Points d'accès entreprise |

| Résidentiel |

| Petites et moyennes entreprises |

| Grandes entreprises et campus |

| Lieux publics et hôtellerie |

| IoT industriel |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Offre groupée fournisseur de services / équipement local client |

| Vente directe en entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par norme Wi-Fi | Routeurs Wi-Fi 7 double bande | |

| Routeurs Wi-Fi 7 triple bande | ||

| Routeurs Wi-Fi 7 quadruple bande | ||

| Par conception | Routeurs à unité unique traditionnelle | |

| Systèmes Wi-Fi maillés | ||

| Routeurs optimisés pour le jeu | ||

| Points d'accès entreprise | ||

| Par application d'utilisateur final | Résidentiel | |

| Petites et moyennes entreprises | ||

| Grandes entreprises et campus | ||

| Lieux publics et hôtellerie | ||

| IoT industriel | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail hors ligne | ||

| Offre groupée fournisseur de services / équipement local client | ||

| Vente directe en entreprise | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des routeurs Wi-Fi 7 d'ici 2031 ?

La taille du marché des routeurs Wi-Fi 7 devrait atteindre 20,2 milliards USD d'ici 2031, avec une expansion à un CAGR de 54,43 % entre 2026 et 2031.

Quel segment de norme Wi-Fi connaît la croissance la plus rapide ?

Les architectures quadruple bande mènent la croissance, avec une expansion projetée à un CAGR de 60,12 % alors que les entreprises dédient des radios séparées pour le trafic 6 GHz, 5 GHz et 2,4 GHz.

Quelle application d'utilisateur final présente le plus fort potentiel de croissance ?

L'IoT industriel est l'application à la croissance la plus rapide, progressant à un CAGR de 56,23 % alors que les usines adoptent la mise en réseau sensible au temps sur Wi-Fi 7 pour synchroniser l'automatisation.

Quelle région devrait enregistrer l'adoption la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait croître à un CAGR de 57,81 %, porté par les mandats de villes intelligentes en Arabie saoudite et aux Émirats arabes unis qui intègrent le Wi-Fi 7 dans les infrastructures publiques.

Quelle est la concentration de la concurrence parmi les fournisseurs de routeurs ?

Les cinq premiers fabricants détiennent moins de 40 % des expéditions unitaires, créant un paysage modérément fragmenté où les acteurs spécialisés peuvent encore gagner des parts.

Pourquoi les prix des chipsets constituent-ils un frein à l'adoption ?

Les chipsets Wi-Fi 7 fabriqués sur des procédés 5 nm et 6 nm coûtent jusqu'à 60 % de plus que le silicium Wi-Fi 6E, limitant la capacité des fournisseurs à fixer le prix des routeurs pour les consommateurs du grand public.

Dernière mise à jour de la page le: