Taille et part du marché des routeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

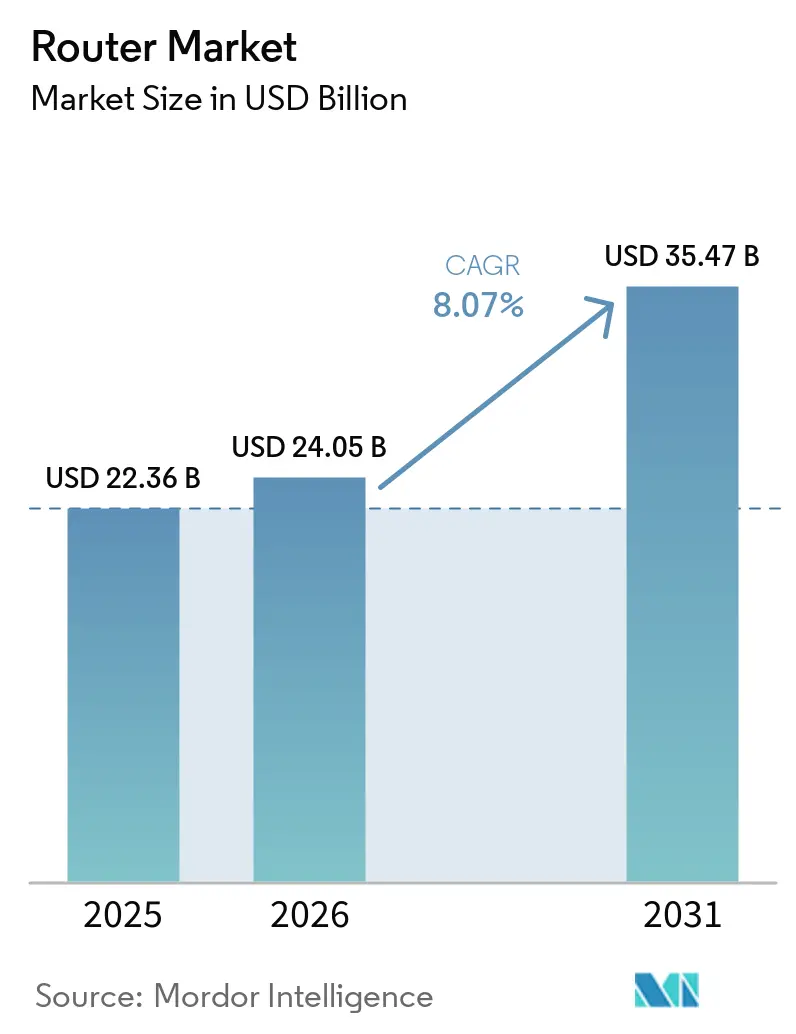

| Taille du Marché (2026) | 24.05 Milliards de dollars |

| Taille du Marché (2031) | 35.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des routeurs par Mordor Intelligence

La taille du marché des routeurs devrait s'étendre de 22,36 milliards USD en 2025 et 24,05 milliards USD en 2026 à 35,47 milliards USD d'ici 2031, enregistrant un CAGR de 8,07 % entre 2026 et 2031. La migration continue vers le cloud, les déploiements de la fibre jusqu'aux locaux et les besoins en réseaux déterministes industriels reconfigurent les architectures de routage dans les environnements grand public, télécom et industriels. Les plateformes sans fil dominent encore le marché des routeurs, mais les modèles cellulaires compatibles 5G captent la demande incrémentale la plus rapide à mesure que les pilotes de réseaux privés passent à la production à grande échelle. Les systèmes à débit intermédiaire pour le trafic de 1 à 10 Gbps restent le pilier des campus d'entreprise, tandis que les hyperscalers commandent déjà des châssis à très haut débit gérant des liaisons 400 GbE et 800 GbE pour les clusters d'intelligence artificielle distribués. Sur le plan régional, l'Amérique du Nord bénéficie des programmes de confiance zéro et des subventions pour l'équité en matière de haut débit, tandis que l'Asie-Pacifique mène la croissance grâce à des déploiements 5G denses et à des investissements dans les villes intelligentes. L'intensité concurrentielle s'accroît à mesure que les consortiums de normes ouvertes promeuvent des logiciels désagrégés et érodent les marges des fournisseurs historiques, mais les piles de gestion riches en fonctionnalités et la sécurité groupée restent des fossés défensifs efficaces pour les acteurs établis.

Points clés du rapport

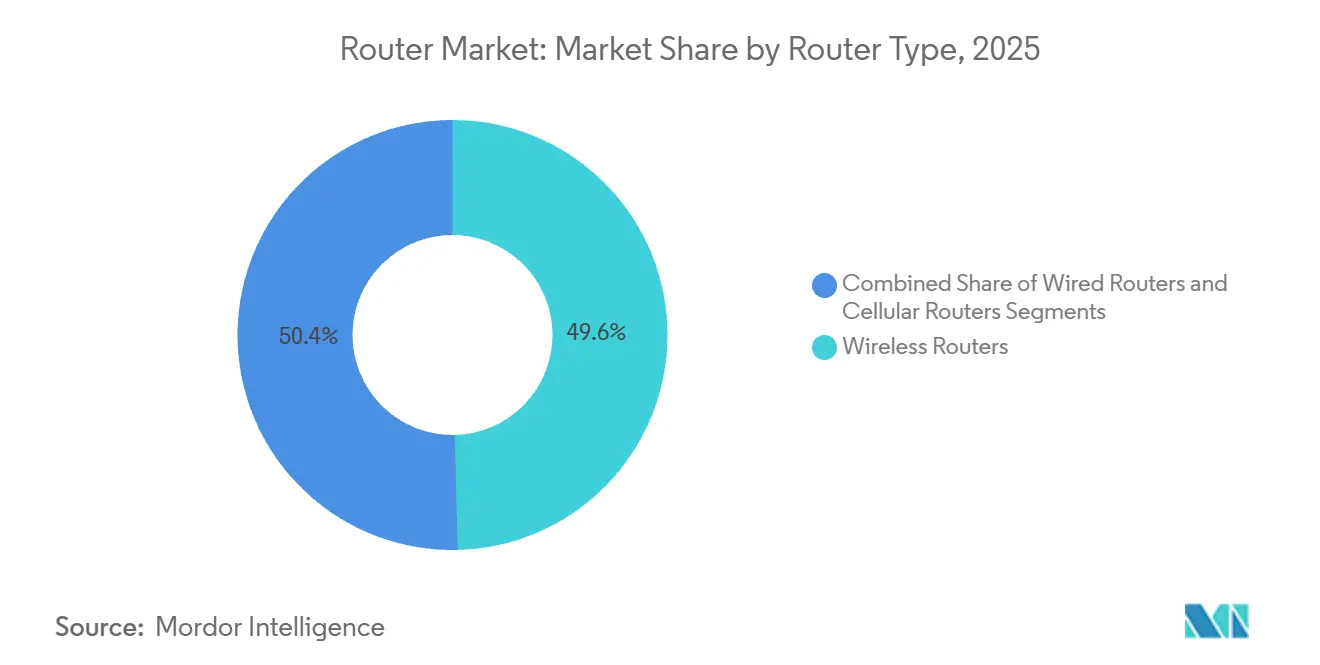

- Par type de routeur, les modèles sans fil détenaient 49,62 % de la part du marché des routeurs en 2025, tandis que les plateformes cellulaires devraient progresser à un CAGR de 11,24 % jusqu'en 2031.

- Par niveau de performance, les systèmes à débit intermédiaire représentaient 39,18 % de la taille du marché des routeurs en 2025, tandis que les plateformes à très haut débit supérieur à 100 Gbps devraient croître à un CAGR de 11,67 % jusqu'en 2031.

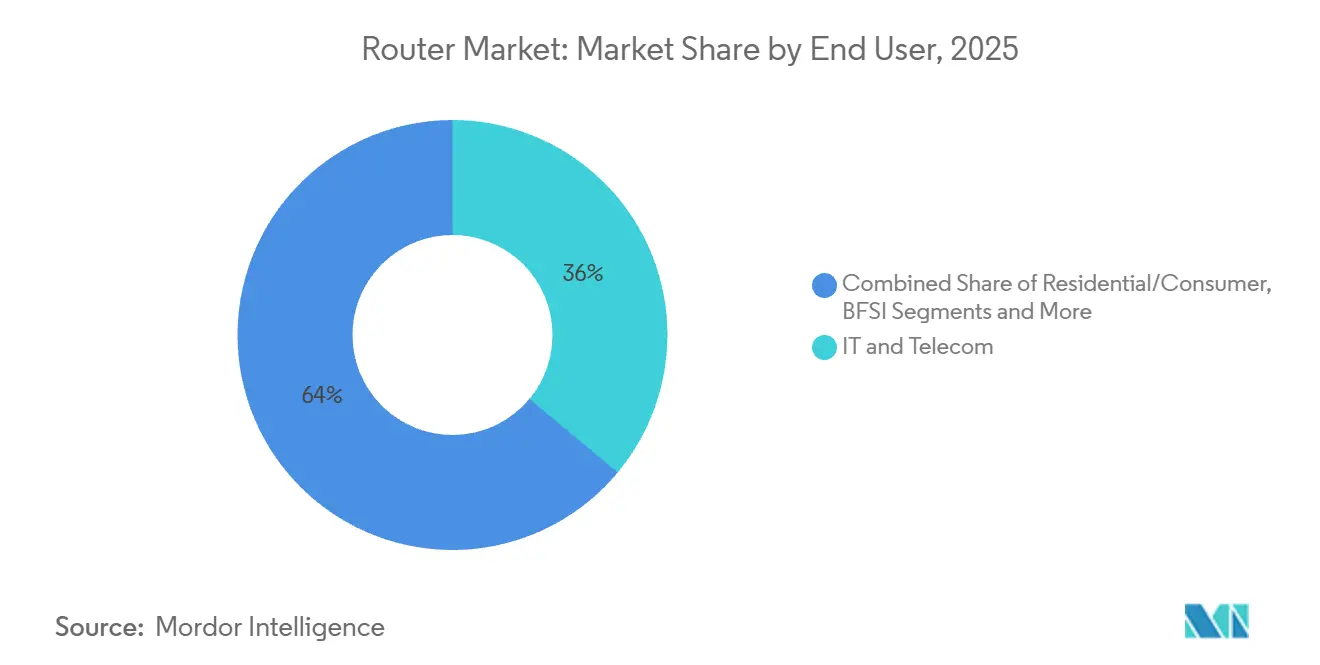

- Par utilisateur final, l'informatique et les télécommunications ont dominé avec 36,04 % de la part du marché des routeurs en 2025, tandis que la fabrication devrait se développer à un CAGR de 9,94 % jusqu'en 2031.

- Par canal de vente, les distributeurs et revendeurs à valeur ajoutée représentaient 46,35 % de la taille du marché des routeurs en 2025, et les places de marché en ligne devraient enregistrer un CAGR de 10,28 % jusqu'en 2031.

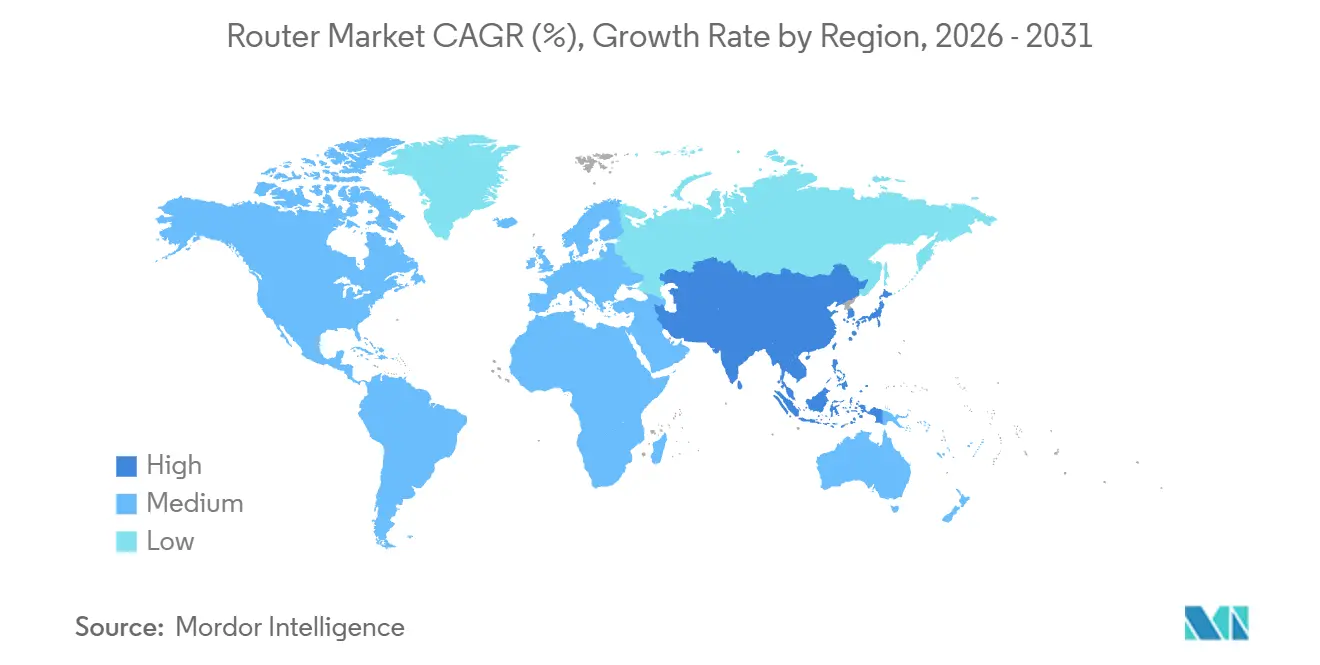

- Par géographie, l'Amérique du Nord commandait 34,68 % de la part des revenus en 2025, mais l'Asie-Pacifique est en passe d'afficher le CAGR le plus rapide de 10,36 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des routeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des recrutements transfrontaliers dans l'économie numérique post-pandémique | +2.3% | Mondial, plus fort en Amérique du Nord et en Europe avec une croissance rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption accélérée des modèles de travail à distance et de main-d'œuvre distribuée | +2.0% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court à moyen terme (≤ 4 ans) |

| Renforcement du contrôle réglementaire sur la classification des travailleurs et la conformité | +1.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Préférence croissante pour une expansion internationale légère en actifs parmi les PME | +1.5% | Asie-Pacifique, Amérique latine et Europe | Moyen terme (2 à 4 ans) |

| Expansion des programmes de visa pour nomades numériques dans plusieurs pays | +1.2% | Europe, Moyen-Orient et Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration croissante des plateformes de technologie RH avec les solutions EOR | +0.9% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration du haut débit et demande de réseaux domestiques à haute vitesse

Les abonnements à la fibre jusqu'aux locaux ont dépassé 44,6 % des lignes haut débit fixes dans les économies de l'OCDE en 2024, élevant les attentes des ménages en matière de performances Wi-Fi multi-gigabit. Les opérateurs prévoient également 350 millions de liaisons d'accès sans fil fixe d'ici 2030, un chiffre qui nécessite des routeurs 5G extérieurs robustifiés pour contourner le cuivre du dernier kilomètre.[1]Ericsson, "Rapport sur la mobilité 2024," ericsson.com La disponibilité de la fibre intégrale a dépassé 69 % des locaux au Royaume-Uni en 2024, incitant les fournisseurs de services à associer des routeurs Wi-Fi 6E tri-bande à des offres gigabit. Les nouvelles passerelles résidentielles intègrent donc des moteurs QoS avancés qui priorisent le trafic sensible à la latence, comme le jeu en nuage et la vidéoconférence. Il en résulte un marché des routeurs bifurqué : des systèmes maillés haut de gamme pour les foyers fibrés et des passerelles cellulaires pour les régions mal desservies, chacun exigeant des modèles uniques de chaîne d'approvisionnement, de tarification et de support.

Prolifération des services cloud nécessitant un routage d'entreprise avancé

L'adoption hybride et multicloud oblige les entreprises à renouveler le routage des succursales et des centres de données afin que les superpositions SD-WAN, le basculement automatisé et la sélection de chemin tenant compte des applications fonctionnent de manière transparente sur les clouds publics et privés. Le Cloud OnRamp de Cisco offre un routage basé sur les intentions vers AWS, Azure et Google Cloud sans configuration BGP manuelle. CloudEOS d'Arista étend une segmentation cohérente sur les infrastructures sur site et en nuage, réduisant la charge opérationnelle des équipes DevOps. Palo Alto Networks a fusionné le routage avec la sécurité à confiance zéro dans un seul appareil qui réduit le coût total de possession des succursales et accélère le déploiement. La demande se déplace donc vers des routeurs dotés d'une inspection approfondie des paquets et d'une analyse du trafic chiffré, incitant les fournisseurs à monétiser les logiciels intégrés bien plus que le nombre brut de ports.

Adoption rapide des normes Wi-Fi 6 et Wi-Fi 7

Les expéditions en volume de routeurs Wi-Fi 6E tout au long de 2024 et 2025 ont apporté une latence inférieure à 5 millisecondes et un débit plus élevé pour les casques AR/VR et les capteurs industriels. La certification anticipée du Wi-Fi 7 en 2024 a débloqué des canaux de 320 MHz et la modulation 4K-QAM, permettant des vitesses théoriques supérieures à 40 Gbps. Les spécifications OpenLAN du Telecom Infra Project en 2025 ont encore catalysé des conceptions désagrégées permettant aux opérateurs de mélanger à volonté les unités radio et les piles logicielles. Si l'adoption en entreprise est en tête, la demande grand public haut de gamme émerge parmi les premiers adoptants à la recherche de kits maillés pérennes pour les charges de travail du métavers. Les fournisseurs qui associent rapidement les radios Wi-Fi 7 à une gestion hébergée dans le nuage et à des modules complémentaires de cybersécurité sont bien positionnés pour gagner des parts malgré la commoditisation inévitable du matériel autonome.

Émergence de l'informatique multi-accès en périphérie stimulant les routeurs micro-périphériques

Les spécifications MEC de l'ETSI préconisent des routeurs à faible latence sur les sites cellulaires et les locaux d'entreprise afin que le trafic puisse être traité localement plutôt que d'être acheminé vers des centres de données régionaux.[2]Institut européen des normes de télécommunications, "Spécifications MEC," etsi.org La version 17 du 3GPP ajoute des crochets d'orchestration détaillés entre les fonctions du plan utilisateur 5G et les routeurs périphériques, rendant une latence inférieure à 10 millisecondes réalisable pour les véhicules autonomes et la chirurgie à distance. Nokia a piloté des plateformes MEC avec des équipementiers automobiles en 2025, en intégrant des routeurs conscients du découpage qui priorisent la télémétrie d'évitement des collisions. Cisco a robustifié ses routeurs industriels pour les sites pétroliers et gaziers dangereux, où l'analyse des capteurs en temps réel améliore l'efficacité du forage. À mesure que l'accélération du calcul s'intègre aux routeurs via des FPGA et des GPU, la frontière traditionnelle entre la mise en réseau et le calcul en périphérie s'estompe, ouvrant de nouveaux bassins de revenus pour les fournisseurs qui maîtrisent les deux domaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Divergence des réglementations en matière de sécurité sociale et de droit du travail accroissant la complexité de la conformité | -1.60% | Mondial, plus complexe en Europe et en Amérique latine | Moyen terme (2 à 4 ans) |

| Coût élevé des services EOR par rapport au recrutement local dans les marchés à faible coût | -1.30% | Asie-Pacifique, Afrique et Amérique latine | Moyen terme (2 à 4 ans) |

| Sensibilisation et confiance limitées envers le modèle EOR dans les économies émergentes | -1.10% | Afrique, Asie du Sud-Est et parties du Moyen-Orient | Long terme (≥ 4 ans) |

| Confidentialité des données et restrictions sur les transferts transfrontaliers de données | -0.90% | Europe (RGPD), Chine et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Risque d'établissement permanent et de responsabilités liées à la mauvaise classification | -0.70% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries dans la chaîne d'approvisionnement et volatilité des prix des semi-conducteurs

Les délais de livraison des circuits intégrés spécifiques au routage ont atteint 52 semaines fin 2024, retardant les cycles de renouvellement des entreprises et augmentant les frais d'urgence qui ont érodé les marges. Broadcom a prévu que les semi-conducteurs de mise en réseau liés à l'intelligence artificielle dépasseraient 100 milliards USD d'ici 2027, mettant en concurrence les hyperscalers et les fabricants d'équipements réseau pour une capacité limitée en nœuds avancés. Cisco a divulgué une baisse des revenus matériels au cours de l'exercice 2024 en détournant des composants rares vers des offres logicielles à forte marge. Arista a sécurisé des contrats de tranches de plaquettes pluriannuels pour maintenir une croissance annuelle de 20 % malgré les pénuries. Les conceptions à base de chiplets peuvent diversifier l'approvisionnement, mais augmentent la complexité des tests et exposent les petits fournisseurs à des chocs d'allocation lors des pics de demande.

Concurrence intense sur les prix banalisant les routeurs grand public

Les ODM chinois proposent désormais des routeurs Wi-Fi 6 double bande à moins de 50 USD, sous-cotant les marques historiques jusqu'à 40 %. Les appareils sous marque blanche et les passerelles fournies par les FAI érodent la fidélité des consommateurs aux marques, en particulier dans les marchés sensibles aux prix d'Asie du Sud-Est. Les fournisseurs haut de gamme regroupent donc des contrôles parentaux, des abonnements de sécurité et une gestion en nuage, mais les taux d'adoption restent inférieurs à 15 % des unités expédiées. Le matériel fourni par les FAI couvre déjà environ 60 % des foyers en Amérique du Nord et en Europe, limitant l'espace en rayon. La rentabilité est par conséquent concentrée dans les kits maillés haut de gamme, une niche qui ne peut pas compenser l'érosion des marges d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de routeur : les plateformes cellulaires gagnent du terrain

Les routeurs sans fil, bien qu'ils dominent encore avec 49,62 % de la part du marché des routeurs en 2025, font face à un ralentissement de la croissance à mesure que la pénétration de la fibre urbaine approche la saturation. Les plateformes cellulaires ont capté une attention croissante sur le marché des routeurs à mesure que les pilotes de réseaux privés 5G sont devenus des déploiements commerciaux complets. Les routeurs cellulaires devraient croître à un CAGR de 11,24 % jusqu'en 2031, dépassant toutes les autres catégories. Ils ancrent l'automatisation des entrepôts, la télémétrie minière et l'éclairage des villes intelligentes, où les liaisons filaires s'avèrent peu pratiques. L'Association GSM a recensé plus de 1 000 réseaux 5G privés commerciaux en 2024, chacun déployant plusieurs passerelles cellulaires pour une connectivité à faible latence.

La concurrence s'intensifie à mesure que les fournisseurs intègrent des eSIM et des modems 5G dans des routeurs sans fil de qualité entreprise, offrant un basculement automatique lorsque les lignes fixes tombent en panne. Le portefeuille 2025 de Cradlepoint a ajouté la prise en charge du découpage réseau pour séparer la bande passante entre la télématique et le Wi-Fi passager.[3]Cradlepoint, "Routeur 5G avancé," cradlepoint.com Teltonika et Digi International ont lancé des appareils robustifiés qualifiés pour les usages ferroviaires et maritimes, élargissant la taille du marché des routeurs adressable pour les déploiements axés sur le cellulaire. Le soutien réglementaire aux API ouvertes dans le cadre des initiatives du Telecom Infra Project réduit les coûts de changement, amplifiant le logiciel comme véritable facteur de différenciation parmi les concurrents du secteur des routeurs.

Par niveau de performance : le très haut débit en forte progression

Les hyperscalers et les opérateurs télécom stimulent une demande à deux chiffres pour les routeurs dépassant 100 Gbps, un sous-segment qui devrait afficher un CAGR de 11,67 % jusqu'en 2031. Les gammes 7800R4 d'Arista et PTX10000 de Juniper illustrent ensemble la prime que les acheteurs accordent à la densité par unité de rack et à la latence inférieure à la microseconde. En revanche, les routeurs à débit intermédiaire détenaient 39,18 % de la part du marché des routeurs en 2025, soutenant les cœurs de campus et les points de présence régionaux où un équilibre entre coût et fonctionnalités suffit.

Les routeurs à faible débit inférieurs à 1 Gbps sont encore expédiés en volume vers les petits bureaux, mais la croissance de la taille du marché des routeurs se concentre dans les niveaux élevés et très élevés à mesure que les charges de travail d'intelligence artificielle font monter le trafic est-ouest. La série 8000 de Cisco a intégré la photonique sur silicium pour réduire l'énergie par bit, en accord avec les règles européennes sur la puissance en veille. L'approche à optique cohérente de Nokia permet aux opérateurs de fusionner le routage et le transport, préservant les budgets énergétiques et l'espace en rack. Les fournisseurs qui optimisent la mise en mémoire tampon des paquets et les algorithmes de congestion pour le trafic d'intelligence artificielle en rafale captureront une part disproportionnée à mesure que le 800 GbE devient incontournable dans les centres de données.

Par utilisateur final : la fabrication accélère son adoption

Les acteurs de l'informatique et des télécommunications ont conservé 36,04 % de la part du marché des routeurs en 2025, grâce aux mises à niveau des réseaux cœur pour le découpage 5G et le haut débit mobile amélioré. La fabrication, cependant, devrait enregistrer un CAGR de 9,94 % entre 2026 et 2031, augmentant sa part de la taille du marché des routeurs à mesure que les usines automobiles et de semi-conducteurs poursuivent la mise en réseau déterministe. Les profils IEC 60802 rendent la mise en réseau sensible au temps obligatoire pour les bras robotiques et les caméras de métrologie, stimulant la demande de routeurs capables de budgets de gigue inférieurs à la milliseconde.[4]IEC, "IEC/IEEE 60802," iec.ch

Les géants industriels tels que Siemens et ABB intègrent désormais l'inspection de cybersécurité et la détection d'anomalies dans les routeurs d'atelier pour contrecarrer les rançongiciels. Pendant ce temps, le partenariat de Rockwell Automation avec Cisco regroupe les fonctions Ethernet convergé et TSN pour les constructeurs automobiles souhaitant harmoniser les technologies opérationnelles et le trafic informatique. À mesure que l'Industrie 4.0 se répand, les fournisseurs du secteur des routeurs doivent adapter la certification, le support et les garanties de cycle de vie aux environnements de fabrication critiques.

Par canal de vente : les places de marché en ligne élargissent leur portée

Les distributeurs et revendeurs à valeur ajoutée contrôlaient 46,35 % de la taille du marché des routeurs en 2025, soutenant des déploiements complexes avec des services de financement, de préparation et de conception multi-fournisseurs. Néanmoins, les places de marché en ligne devraient croître à un taux annuel de 10,28 % jusqu'en 2031, portées par les petites entreprises qui achètent des appareils gérés dans le nuage par abonnement livrés du jour au lendemain. La simplification du provisionnement sans intervention réduit les barrières techniques, permettant aux responsables des achats plutôt qu'aux architectes réseau de finaliser les acquisitions.

Les hyperscalers s'intéressent également à l'accès au dernier kilomètre. Le projet Kuiper d'Amazon associe un service satellite à des routeurs à réseau phasé pour les abonnés ruraux, introduisant un nouveau concurrent verticalement intégré sur le marché des routeurs. Les revendeurs à valeur ajoutée ripostent en superposant des services gérés au matériel, faisant évoluer les revenus vers des frais récurrents. L'adoption réglementaire du matériel à normes ouvertes pousse les distributeurs à sélectionner des cartes de ligne en boîte blanche et des images logicielles, comprimant les marges des fournisseurs même si les volumes totaux du secteur des routeurs augmentent.

Analyse géographique

L'Amérique du Nord a conservé 34,68 % des revenus 2025 sur le marché des routeurs, les mandats de confiance zéro et les subventions pour l'équité en matière de haut débit maintenant les entreprises et les FAI dans une dynamique de mise à niveau vers des passerelles multi-gigabit. Les flux de financement fédéraux accélèrent les déploiements de fibre dans les comtés mal desservis, stimulant la demande de routeurs sur les couches d'agrégation grand public et opérateur. Pendant ce temps, les opérateurs de centres de données dans la région Amérique du Nord déploient progressivement des infrastructures 400 GbE pour accueillir les clusters d'entraînement en intelligence artificielle, renforçant les commandes de châssis à très haut débit.

L'Asie-Pacifique est le moteur de croissance du marché des routeurs, avec un CAGR prévu de 10,36 % de 2026 à 2031. La Chine avait déjà érigé 3,95 millions de stations de base 5G d'ici 2024 et expérimente des fonctionnalités 5G-Advanced qui nécessitent des routeurs périphériques avec une conscience du découpage et un pilotage du trafic basé sur l'intelligence artificielle. La mission Villes intelligentes de l'Inde a ajouté des routeurs périphériques municipaux pour la gestion du trafic, l'analyse vidéo et le comptage automatisé des services publics, élargissant la taille du marché des routeurs régional. Des acteurs émergents comme Huawei expédient des routeurs optimisés en énergie améliorés par l'intelligence artificielle pour répondre aux plafonds énergétiques stricts dans les métropoles denses.

L'Europe met l'accent sur la durabilité. Le Code de conduite de la Commission européenne sur la consommation d'énergie des équipements haut débit et le règlement sur la veille 2023/826 imposent des plafonds de puissance en veille qui déclenchent la reconception des circuits de gestion de l'alimentation dans les nouveaux modèles.[5]Commission européenne, "Règlement sur la veille 2023/826," ec.europa.eu Les opérateurs en Allemagne, en France et en Espagne associent désormais des appareils à débit intermédiaire plus efficaces à des contrats de fibre professionnelle, tandis que les opérateurs de centres de données intègrent des routeurs à photonique sur silicium pour s'aligner sur les budgets carbone. L'Amérique du Sud et l'Afrique s'appuient fortement sur les routeurs cellulaires pour l'accès sans fil fixe, contournant les déploiements de fibre à forte intensité de capital. L'Union internationale des télécommunications a enregistré une croissance annuelle de 8 % des lignes haut débit fixes dans les marchés en développement en 2024, confirmant le besoin continu de routeurs économiques qui combinent le backhaul Ethernet et les liaisons montantes LTE ou 5G.

Paysage concurrentiel

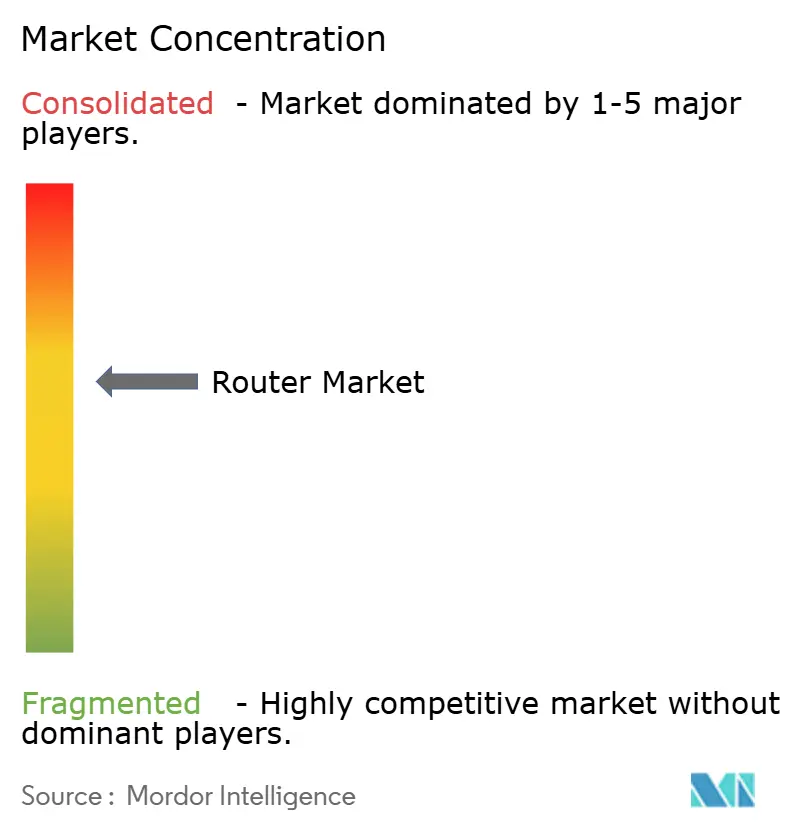

Le marché des routeurs présente une concentration modérée, les cinq premiers fournisseurs représentant une part substantielle des revenus 2025. Cisco Systems protège son leadership en regroupant les fonctions SD-WAN, pare-feu et confiance zéro dans des appareils intégrés qui simplifient le déploiement en succursale. Arista Networks exploite la demande hyperscale pour le 800 GbE avec des systèmes à latence inférieure à 500 nanosecondes, se taillant une part dans les infrastructures d'intelligence artificielle est-ouest. Juniper Networks a accepté une acquisition de 14 milliards USD par Hewlett Packard Enterprise en janvier 2024, fusionnant le routage natif à l'intelligence artificielle avec les plateformes cloud périphériques d'HPE.

L'élan des boîtiers blancs se poursuit sous le plan OpenLAN du Telecom Infra Project, permettant aux opérateurs de désagréger le matériel et le logiciel, ce qui comprime les marges brutes des acteurs établis. Des challengers plus petits comme MikroTik et Ubiquiti exploitent le commerce électronique en vente directe pour sous-coter les prix catalogue historiques jusqu'à 50 %, attirant les petites et moyennes entreprises qui privilégient l'accessibilité à un support de qualité entreprise.

La différenciation technologique se déplace des circuits intégrés spécifiques propriétaires vers l'automatisation logicielle, la détection des menaces et l'analyse basée sur l'intelligence artificielle, à mesure que les semi-conducteurs marchands de Broadcom et Marvell Technology nivellent les différences de débit brut. Les fournisseurs qui maîtrisent les services de cycle de vie, les abonnements de sécurité et l'orchestration native au nuage défendront leurs parts même si les marges matérielles se compriment, tandis que les investissements croissants dans l'observabilité réseau pilotée par l'intelligence artificielle et la mise en réseau basée sur les intentions devraient redéfinir davantage le positionnement concurrentiel.

Leaders du secteur des routeurs

-

Cisco Systems Inc.

-

Huawei Technologies Co Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Arista Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Cisco Systems a lancé sa puce de mise en réseau pour l'intelligence artificielle Silicon One G300 ainsi qu'un nouveau routeur conçu pour accélérer le trafic des centres de données et améliorer l'efficacité des charges de travail d'intelligence artificielle jusqu'à 28 %.

- Février 2026 : Hewlett Packard Enterprise a présenté de nouveaux routeurs de la série PTX de Juniper Networks (dont le PTX12000) avec jusqu'à 49 % d'amélioration de l'efficacité énergétique et une capacité prête pour le 800G/1,6T pour une infrastructure réseau pilotée par l'intelligence artificielle.

- Février 2026 : Arista Networks a signalé une forte dynamique dans le routage et la commutation pilotés par l'intelligence artificielle, avec une demande des entreprises et des hyperscalers accélérant la croissance des revenus et renforçant sa position dans la mise en réseau Ethernet haute performance.

- Janvier 2026 : Cisco Systems a présenté sa stratégie 2026 axée sur une infrastructure réseau prête pour l'intelligence artificielle, en mettant l'accent sur les innovations en matière de routage pour soutenir la croissance exponentielle du trafic de données d'intelligence artificielle et de cloud.

Périmètre du rapport mondial sur le marché des routeurs

Le marché des routeurs désigne les revenus générés par la vente d'appareils qui dirigent et gèrent le trafic de données entre différents réseaux, permettant la connectivité dans les foyers, les entreprises, les centres de données et les infrastructures télécom. Les routeurs déterminent les chemins optimaux pour la transmission des données et sont essentiels pour relier les réseaux locaux aux réseaux externes tels qu'Internet, les plateformes cloud et les environnements WAN privés. Le marché comprend des routeurs filaires, sans fil et cellulaires sur des niveaux de performance allant des appareils grand public à faible débit aux routeurs cœur et hyperscale à haute capacité dépassant 100 Gbps.

Le rapport sur le marché des routeurs est segmenté par type de routeur (routeurs filaires, routeurs sans fil et routeurs cellulaires), niveau de performance (faible débit, débit intermédiaire, haut débit et très haut débit), utilisateur final (résidentiel/grand public, informatique et télécommunications, BFSI, gouvernement et défense, fabrication, transport et logistique, et autres utilisateurs finaux), canal de vente (places de marché en ligne, ventes directes et distributeurs/revendeurs à valeur ajoutée), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs filaires |

| Routeurs sans fil |

| Routeurs cellulaires |

| Faible débit (< 1 Gbps) |

| Débit intermédiaire (1-10 Gbps) |

| Haut débit (10-100 Gbps) |

| Très haut débit (> 100 Gbps) |

| Résidentiel/Grand public |

| Informatique et télécommunications |

| BFSI |

| Gouvernement et défense |

| Fabrication |

| Transport et logistique |

| Autres utilisateurs finaux |

| Places de marché en ligne |

| Ventes directes |

| Distributeurs/Revendeurs à valeur ajoutée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de routeur | Routeurs filaires | |

| Routeurs sans fil | ||

| Routeurs cellulaires | ||

| Par niveau de performance | Faible débit (< 1 Gbps) | |

| Débit intermédiaire (1-10 Gbps) | ||

| Haut débit (10-100 Gbps) | ||

| Très haut débit (> 100 Gbps) | ||

| Par utilisateur final | Résidentiel/Grand public | |

| Informatique et télécommunications | ||

| BFSI | ||

| Gouvernement et défense | ||

| Fabrication | ||

| Transport et logistique | ||

| Autres utilisateurs finaux | ||

| Par canal de vente | Places de marché en ligne | |

| Ventes directes | ||

| Distributeurs/Revendeurs à valeur ajoutée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des routeurs ?

La taille du marché des routeurs est de 24,05 milliards USD en 2026 et devrait atteindre 35,47 milliards USD d'ici 2031, reflétant un CAGR de 8,07 % (Mordor Intelligence).

Quel segment de routeurs connaît la croissance la plus rapide ?

Les routeurs cellulaires devraient afficher le CAGR le plus élevé de 11,24 % jusqu'en 2031, à mesure que les entreprises déploient des réseaux privés 5G à grande échelle (Mordor Intelligence).

Quel niveau de performance domine les mises à niveau en entreprise ?

Les systèmes à débit intermédiaire gérant un trafic de 1 à 10 Gbps représentent 39,18 % des revenus 2025, mais les plateformes à très haut débit supérieur à 100 Gbps sont les plus dynamiques avec un CAGR de 11,67 % (Mordor Intelligence).

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait progresser à un CAGR de 10,36 % entre 2026 et 2031, portée par une infrastructure 5G dense et des projets de villes intelligentes (Mordor Intelligence).

Quel canal gagne des parts dans les ventes de routeurs ?

Les places de marché en ligne devraient croître à un taux annuel de 10,28 % jusqu'en 2031, les petites entreprises privilégiant les appareils gérés dans le nuage par abonnement (Mordor Intelligence).

Dernière mise à jour de la page le: