Taille et part du marché du Wi-Fi domestique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.22 Milliards de dollars |

| Taille du Marché (2031) | 21.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

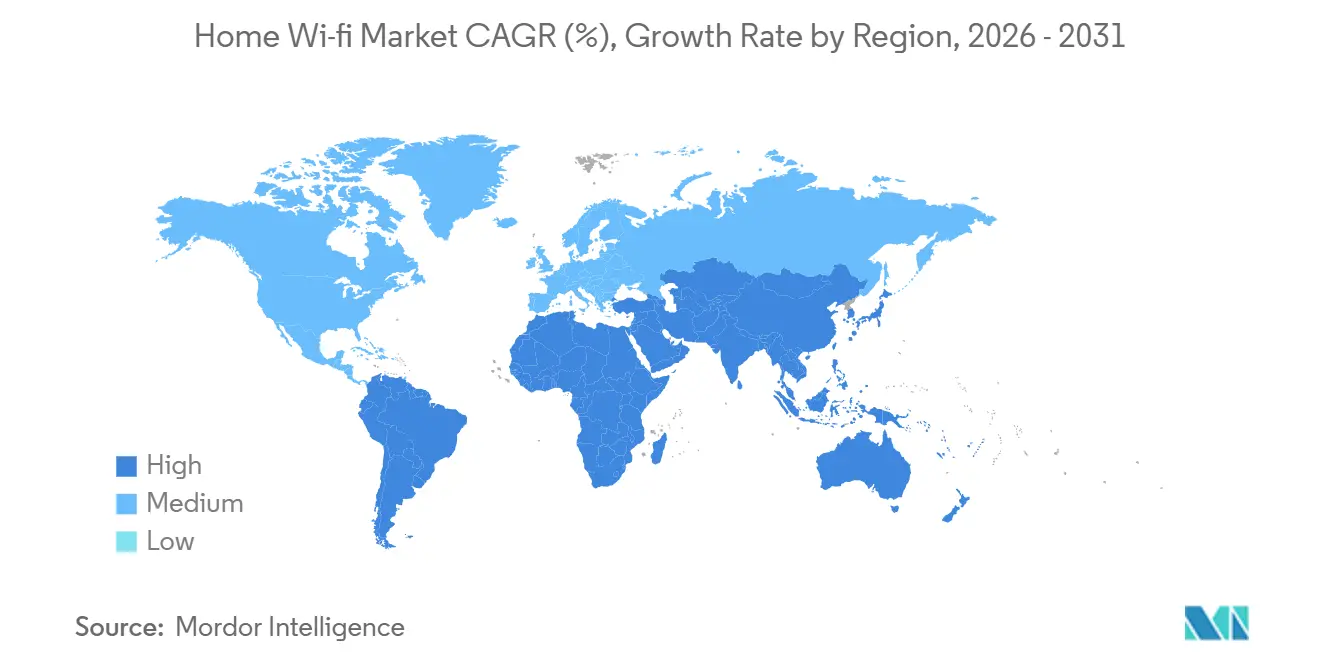

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

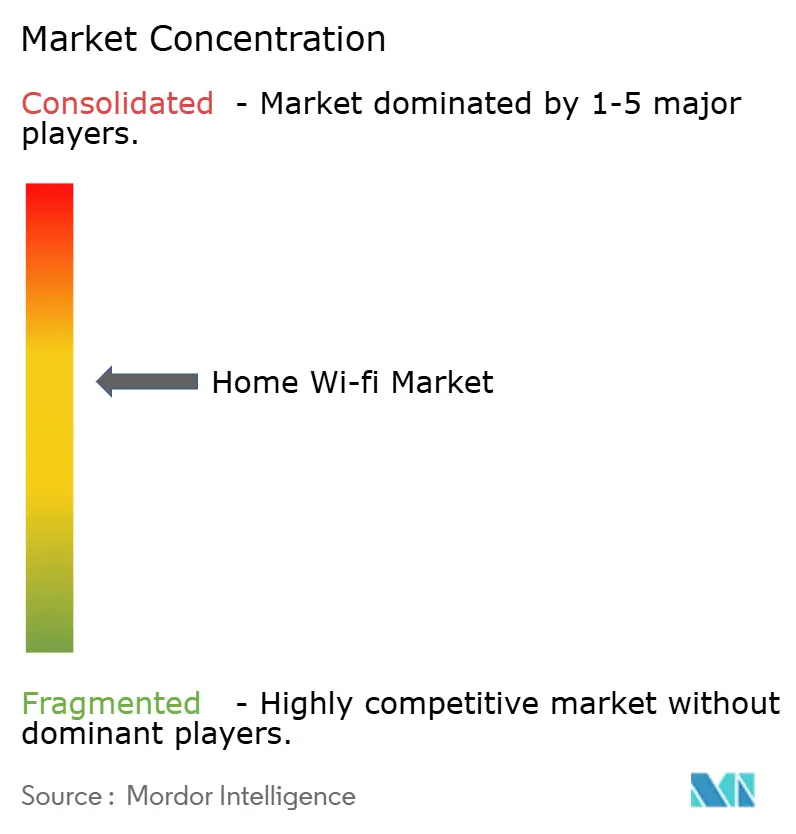

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du Wi-Fi domestique par Mordor Intelligence

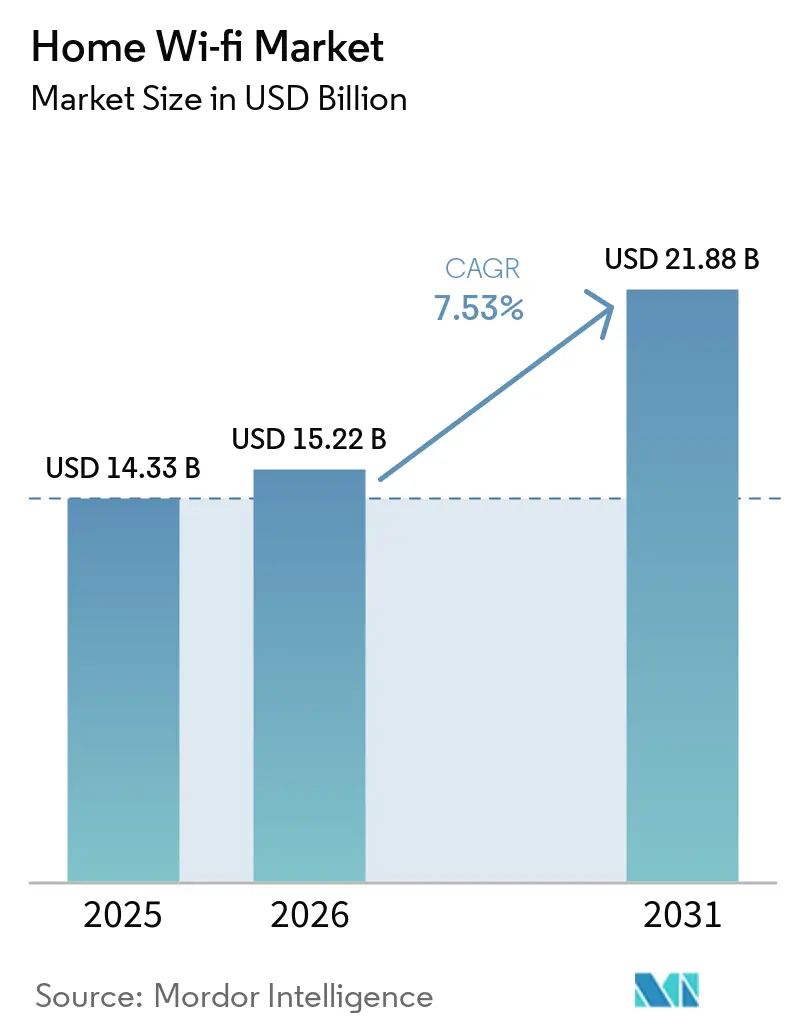

La taille du marché du Wi-Fi domestique devrait passer de 14,33 milliards USD en 2025 à 15,22 milliards USD en 2026, pour atteindre 21,88 milliards USD d'ici 2031, avec un CAGR de 7,53 % sur la période 2026-2031. L'essor de la couverture fibre jusqu'au domicile (FTTH) en Europe et en Amérique du Nord introduit une connectivité de classe gigabit dans les foyers, faisant des routeurs hérités le nouveau goulot d'étranglement. Les fournisseurs répondent avec des passerelles maillées tri-bande et Wi-Fi 7 adaptées aux niveaux de haut débit multi-gigabit, tandis que les fournisseurs de chipsets ont déjà signalé un pivot rapide vers le Wi-Fi 8. Les abonnements Wi-Fi gérés proposés par les fournisseurs d'accès à Internet (FAI) déplacent la capture de valeur des ventes ponctuelles de routeurs vers des revenus de services récurrents, comprimant les marges de la vente au détail en ligne tout en améliorant l'expérience client. La sécurité reste un point sensible, les passerelles grand public enregistrant un nombre de vulnérabilités plus élevé que les équipements professionnels, ce qui suscite un examen réglementaire accru et renforce l'attrait des pipelines de micrologiciels gérés par les opérateurs.

Points clés du rapport

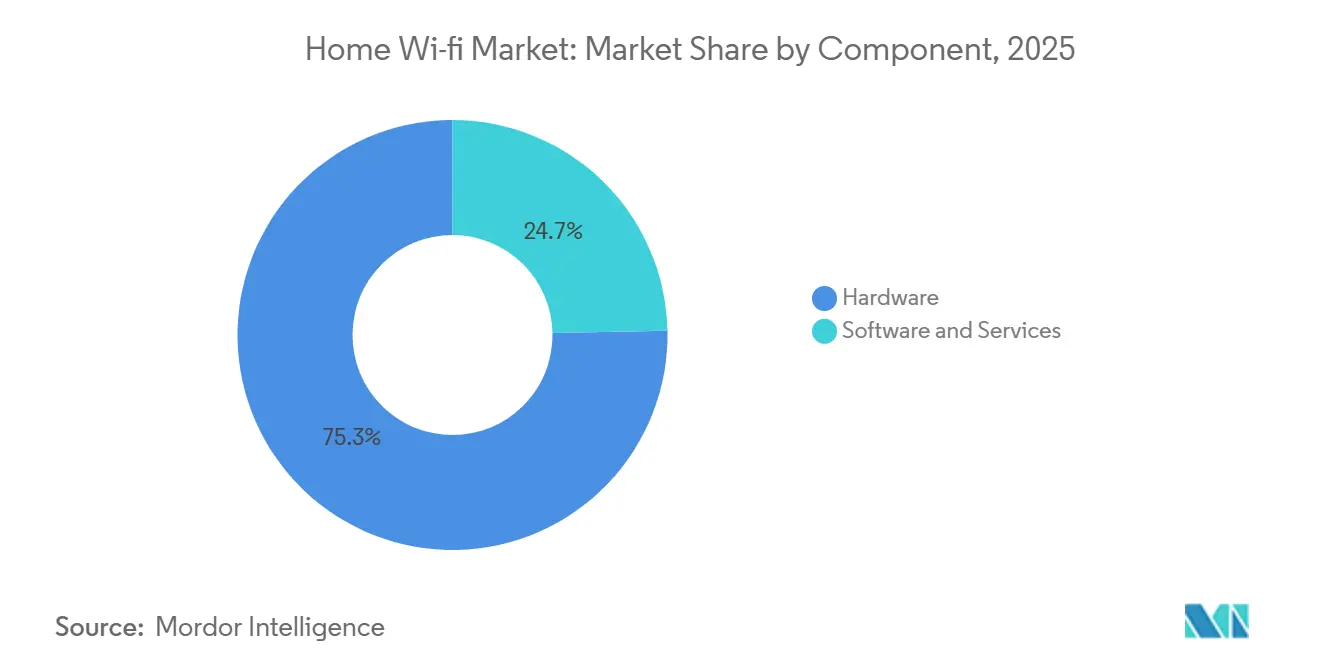

- Le matériel a représenté 75,32 % de la part de marché du Wi-Fi domestique en 2025, tandis que les logiciels et services progressent à un CAGR de 11,84 % jusqu'en 2031, dépassant l'ensemble du marché de 430 points de base.

- Le Wi-Fi 6 a capté 40,31 % des expéditions unitaires de 2025, tandis que le Wi-Fi 7 devrait croître à un CAGR de 20,67 %, le plus rapide parmi toutes les normes.

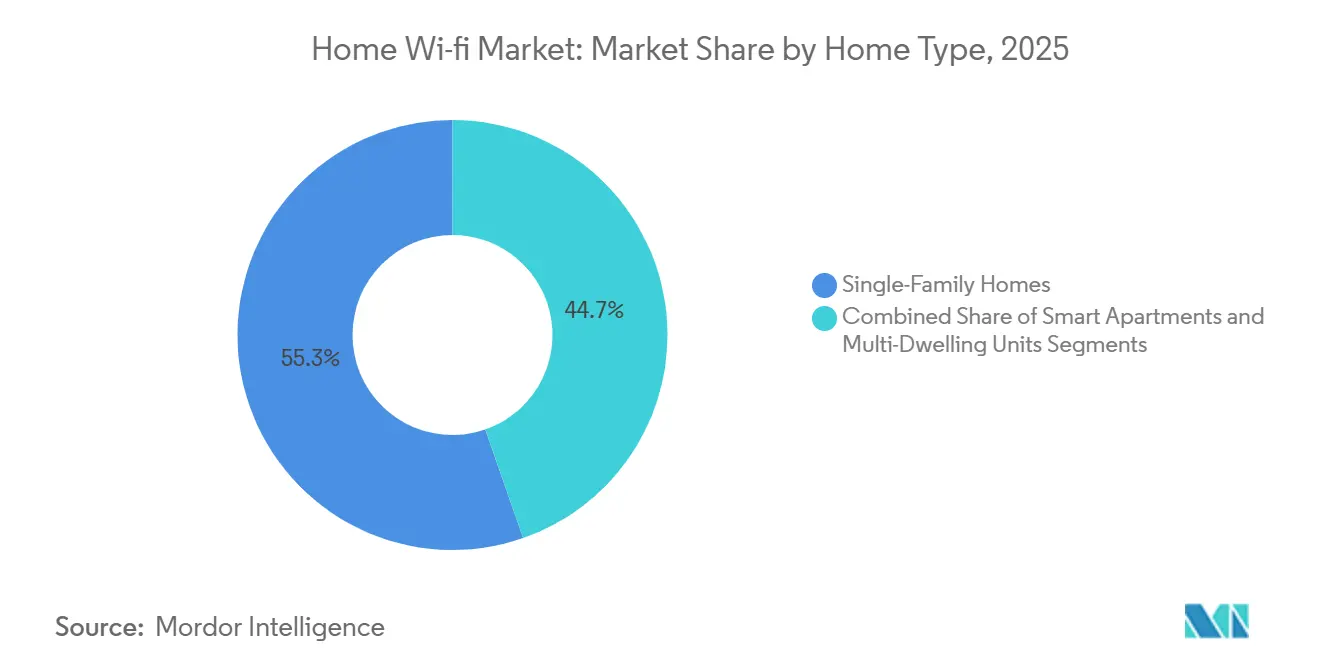

- Les maisons individuelles ont représenté 55,42 % des déploiements de 2025, tandis que les appartements intelligents constituent le segment à la croissance la plus rapide, avec un CAGR de 13,53 % jusqu'en 2031.

- Les maisons individuelles ont représenté 55,22 % des déploiements de 2025, tandis que les appartements intelligents sont prévus à un CAGR de 13,53 % jusqu'en 2031.

- Le commerce de détail en ligne a représenté 46,11 % des ventes de 2025, mais les offres groupées des fournisseurs d'accès à Internet et des opérateurs devraient croître à 12,52 % par an, comprimant progressivement les marges sur le matériel de détail.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Wi-Fi domestique

Analyse de l'impact des freins*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils connectés à la maison | +2.10% | Mondial, plus fort dans les métropoles d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration de la FTTH stimulant la demande de Wi-Fi au domicile | +1.80% | Europe, Amérique du Nord, Asie de l'Est | Long terme (≥ 4 ans) |

| Expansion de la culture du travail hybride | +1.30% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption du Wi-Fi 6, 6E et 7 | +1.50% | Mondial | Moyen terme (2 à 4 ans) |

| Émergence de modules Wi-Fi basse consommation | +0.40% | Amérique du Nord et Europe en précurseurs | Long terme (≥ 4 ans) |

| Programmes haut débit subventionnés par les gouvernements | +0.50% | États-Unis, Inde, certains États de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés à la maison

Les écosystèmes de maison connectée sont passés de gadgets ponctuels à des plateformes toujours connectées nécessitant des liaisons ininterrompues et à faible latence pour les caméras, les enceintes et les thermostats. Le nombre moyen d'appareils connectés par foyer américain avait atteint la mi-vingtaine en 2025, et Matter 1.5, ratifié en 2026, unifie 30 catégories d'appareils chez Apple, Google, Amazon et Samsung, réduisant les frictions d'interopérabilité. Un nombre plus élevé d'appareils sollicite les routeurs mono-bande, de sorte que le maillage tri-bande avec liaison montante Wi-Fi 6E devient la norme dans les nouvelles maisons individuelles de plus de 185 mètres carrés. Les fournisseurs intègrent de plus en plus des diagnostics pilotés par l'IA qui optimisent la sélection des canaux, réduisent les coûts de support et prolongent les cycles de vie des appareils, soutenant des prix de vente moyens plus élevés.[1]FTTH Council Europe, "Panorama du marché 2025," ftthcouncil.eu

Croissance de la pénétration de la FTTH stimulant la demande de Wi-Fi au domicile

L'Europe a atteint une couverture FTTH de 79 % fin 2025, desservant 295 millions de foyers et comptant 160 millions d'abonnés. Les offres gigabit symétriques exposent les limites des passerelles 802.11ac héritées, qui n'atteignent pas 1 Gbps de débit, incitant les FAI à associer des passerelles Wi-Fi 7, telles que la XB10 de Comcast, à leurs nouveaux forfaits multi-gigabit. Des dynamiques similaires sont observées aux États-Unis, où les déploiements de fibre ont dépassé 100 millions de sites en 2025. Les subventions matérielles liées aux offres haut débit premium accélèrent les cycles de renouvellement et lient structurellement le marché du Wi-Fi domestique à l'expansion continue des réseaux fibre.[2]Commission fédérale des communications, "Règles sur les très faibles puissances dans la bande 6 GHz 2024," fcc.gov

Expansion de la culture du travail hybride

Environ un tiers des travailleurs américains fonctionnaient selon des modèles de travail hybride en 2025, la visioconférence soutenue augmentant la demande de connectivité domestique résiliente, notamment les réseaux virtuels segmentés et le basculement cellulaire. Des fonctionnalités telles que le double accès WAN, la qualité de service adaptée aux applications et la sécurité WPA3-Entreprise, auparavant limitées aux routeurs pour petites entreprises, sont désormais standard dans les passerelles résidentielles avancées. Les FAI monétisent ce changement grâce à des abonnements Wi-Fi gérés qui regroupent les diagnostics à distance, l'optimisation des performances et les mises à jour automatiques des micrologiciels, établissant ainsi un flux de revenus de services récurrents sur le marché du Wi-Fi domestique.[3]Wi-Fi Alliance, "Perspectives d'adoption du Wi-Fi 7 en 2026," wi-fi.org

Adoption croissante du Wi-Fi 6 et au-delà

Les expéditions d'appareils Wi-Fi 7 devraient passer de 583 millions d'unités en 2025 à 1,1 milliard en 2026, comprimant considérablement le cycle d'adoption par rapport au Wi-Fi 6. Les fabricants d'équipements d'origine chinois introduisent des routeurs Wi-Fi 7 à moins de 250 USD, sous-cotant les références de prix antérieures du Wi-Fi 6E et accélérant l'accès grand public aux performances multi-gigabit. Parallèlement, Broadcom et Qualcomm ont dévoilé les premiers chipsets Wi-Fi 8 début 2026, indiquant un rythme d'innovation plus rapide. Ce cycle de mise à niveau rapide soutient une demande continue de renouvellement du matériel sur le marché du Wi-Fi domestique, soutenant les revenus des fournisseurs malgré la baisse des prix unitaires.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interférences et congestion dans le spectre non licencié | -0.90% | Immeubles collectifs urbains à haute densité dans le monde entier | Court terme (≤ 2 ans) |

| Vulnérabilités de sécurité dans les routeurs grand public | -0.70% | Régulateurs d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en chipsets | -0.30% | Usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par l'accès sans fil fixe 5G | -0.60% | Amérique du Nord rurale, certaines zones d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interférences et congestion dans le spectre non licencié

Les immeubles collectifs (MDU) urbains hébergent régulièrement des dizaines de réseaux 2,4 GHz et 5 GHz qui se chevauchent, dégradant le débit et augmentant la latence en raison de la congestion du spectre et des interférences co-canal. L'expansion réglementaire de l'utilisation à très faible puissance dans la bande 6 GHz a apporté un soulagement progressif, mais les contraintes de puissance en intérieur limitent la propagation du signal, nécessitant une densité plus élevée de points d'accès pour maintenir la couverture. En réponse, les propriétaires d'immeubles adoptent de plus en plus des architectures Wi-Fi centralisées gérées dans le cloud qui optimisent dynamiquement l'allocation des canaux et la puissance d'émission. Bien que cela améliore les performances du réseau et l'expérience utilisateur, cela introduit des dépenses d'investissement initiales plus élevées et accroît la dépendance à des fournisseurs spécifiques, augmentant les risques de verrouillage à long terme et de changement au sein de l'écosystème du Wi-Fi domestique.

Vulnérabilités de sécurité dans les routeurs grand public

D-Link, Netgear et TP-Link ont collectivement accumulé plus de 1 000 CVE au cours de la dernière décennie, soulignant les vulnérabilités de sécurité persistantes dans les routeurs grand public. Une recrudescence des failles de contournement d'authentification en 2024-2025 a déclenché en mars 2026 une action de la Commission fédérale des communications restreignant l'importation d'appareils fabriqués à l'étranger, obligeant les fournisseurs à reconfigurer leurs chaînes d'approvisionnement et à obtenir des approbations. Ce changement favorise les passerelles gérées par les FAI avec mises à jour automatiques, améliorant la conformité aux correctifs mais concentrant le risque systémique si des modèles largement déployés sont compromis.[4]Ministère de l'Industrie et des Technologies de l'Information, "Statistiques sur la fibre en Chine 2025," miit.gov.cn

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la couche de services génère des revenus récurrents

Les logiciels et services, progressant à un CAGR de 11,84 %, captent une part croissante des dépenses des consommateurs à mesure que les FAI regroupent le contrôle parental, la sécurité réseau et les extensions maillées dans des abonnements récurrents. La plateforme xFi de Comcast à elle seule a généré environ 2 milliards USD de revenus récurrents annuels en 2025, illustrant l'ampleur de la monétisation. Bien que le matériel ait représenté près de 75 % du chiffre d'affaires total en 2025, la compression soutenue des prix des routeurs autonomes déplace les pools de profit vers les offres axées sur les logiciels. En conséquence, les services devraient dépasser la croissance du matériel dans toutes les régions, indiquant une transition structurelle vers une économie basée sur les abonnements sur le marché du Wi-Fi domestique.

Les consommateurs optent de plus en plus pour la location de passerelles fournies par les FAI qui incluent des mises à niveau garanties tous les 24 à 36 mois, réduisant les coûts initiaux et assurant la parité des performances avec les normes en évolution. Cette tendance affaiblit les canaux de vente au détail en ligne tout en créant des flux de revenus annuels prévisibles pour les opérateurs de télécommunications. Pour les fabricants d'équipements d'origine, les accords de fabrication sous marque blanche avec les FAI compensent partiellement la baisse des volumes de ventes de marques, mais exercent une pression à la baisse sur les marges brutes. Parallèlement, les plateformes Wi-Fi gérées dans les immeubles collectifs renforcent le modèle de service, où les propriétaires paient des frais par unité pour le contrôle centralisé et l'analyse, repositionnant la connectivité comme un service groupé plutôt qu'une dépense utilitaire gérée par le locataire.

Par norme : le Wi-Fi 7 dépasse le Wi-Fi 6 en vitesse et en économie

Le Wi-Fi 6 détenait la plus grande part du marché du Wi-Fi domestique en 2025 avec 40,31 %, mais le Wi-Fi 7, croissant à un CAGR de 20,67 %, est positionné pour le dépasser bien avant la fin de la période de prévision. Une tarification agressive, inférieure à 250 USD en Chine et à moins de 100 EUR dans certaines parties de l'Europe, accélère l'adoption précoce. Les écosystèmes d'appareils renforcent cette transition, les smartphones phares de 2026 devant intégrer par défaut des chipsets Wi-Fi 7. Parallèlement, l'échantillonnage de silicium Wi-Fi 8 prévu par Broadcom au second semestre 2026 signale des cycles d'innovation plus courts, réduisant les fenêtres de différenciation matérielle et déplaçant la concurrence vers les capacités logicielles.

Les systèmes maillés exploitant des canaux de 320 MHz dans la bande 6 GHz offrent des vitesses réelles proches du gigabit dans plusieurs pièces, répondant directement aux contraintes de performance pour le travail hybride, le streaming et le jeu. Cependant, les architectures tri-bande augmentent considérablement la nomenclature des matériaux, rendant les subventions des FAI essentielles pour une adoption plus large par les consommateurs. Cette dynamique renforce l'influence de l'opérateur sur la distribution et la conception des produits. Les fournisseurs ne disposant pas de partenariats solides avec les FAI font face à une échelle contrainte, car la demande au détail se concentre de plus en plus dans les segments premium, limitant la croissance des volumes et comprimant les marges pour les offres matérielles autonomes.

Par type de logement : les appartements intelligents monétisent la connectivité

Les maisons individuelles ont dominé les installations en 2025, portées par les acheteurs bricoleurs et les plans d'étage plus grands nécessitant des déploiements maillés multi-nœuds pour assurer une couverture cohérente. Cependant, les appartements intelligents se développent à un CAGR de 13,53 % à mesure que les immeubles collectifs déploient des réseaux maillés à l'échelle du bâtiment avec segmentation virtuelle pour les résidents, les appareils IoT et les systèmes du bâtiment. Ce modèle permet aux propriétaires de regrouper la connectivité dans le loyer, réduisant le taux de rotation des locataires et améliorant le revenu net d'exploitation. Ce changement repositionne également la connectivité d'un service utilitaire géré par le locataire à un service géré au niveau de la propriété avec contrôle centralisé et monétisation.

Les rénovations de bâtiments existants représentent un marché environ 4 fois plus grand que la nouvelle construction, mais les coûts élevés de passage de câbles dans les murs et de recâblage poussent les propriétaires vers des alternatives telles que la liaison montante Wi-Fi 7 sur l'infrastructure coaxiale ou courant porteur existante. Les développements réglementaires, notamment la loi californienne AB 1414, qui impose des dispositions de désinscription pour les locataires, pourraient modérer l'adoption dans certaines régions. Cependant, avec 24 États supplémentaires évaluant des cadres similaires qui permettent encore des modèles de partage des revenus, les déploiements Wi-Fi gérés restent structurellement viables, en particulier lorsque les propriétaires peuvent aligner la tarification des services sur les perceptions de valeur des locataires.

Par canal de distribution : les offres groupées des FAI compriment les marges du commerce de détail

La vente au détail en ligne a représenté 46,11 % des expéditions en 2025, mais les modèles de location pilotés par les FAI se développent plus rapidement, soutenus par un CAGR de 12,52 % dans les offres groupées des opérateurs. Une location mensuelle typique de 14 USD récupère le coût d'une passerelle à 300 USD en 24 mois tout en garantissant des mises à niveau périodiques, rendant le modèle économiquement rationnel pour les opérateurs comme pour les consommateurs. Les canaux de vente au détail répondent avec des garanties prolongées et des services groupés, mais la tarification transparente sur les plateformes de commerce électronique continue de comprimer les marges. Cette dynamique déplace la capture de valeur des ventes ponctuelles de matériel vers des flux de revenus récurrents basés sur les services.

Le contrôle des opérateurs sur les micrologiciels et la gestion du réseau permet un déploiement plus rapide des correctifs de sécurité et des mises à jour de performances, un avantage de plus en plus mis en avant par les régulateurs. En conséquence, les offres de passerelles groupées devraient dépasser 50 % des volumes totaux en Amérique du Nord au cours de la période de prévision. Ce changement structurel oblige les fournisseurs axés sur le matériel à réévaluer leurs stratégies de mise sur le marché, avec une plus grande dépendance aux partenariats avec les FAI, à la fabrication sous marque blanche et aux couches de services intégrées pour rester compétitifs dans un écosystème de plus en plus dominé par la distribution et la gestion du cycle de vie contrôlées par les opérateurs.

Analyse géographique

L'Asie-Pacifique a représenté 35,26 % du chiffre d'affaires mondial du marché du Wi-Fi domestique en 2025, ancré par la base d'environ 280 millions de foyers connectés à la fibre en Chine et l'expansion de BharatNet en Inde vers l'infrastructure haut débit rurale. Les systèmes maillés de milieu de gamme dont le prix est compris entre 500 et 2 000 CNY (69 à 275 USD) gagnent du terrain auprès des consommateurs de la classe moyenne qui passent à des logements résidentiels à plusieurs étages, où les lacunes de couverture nécessitent des déploiements multi-nœuds. Parallèlement, le Japon et la Corée du Sud sont en tête de l'adoption précoce des smartphones compatibles Wi-Fi 7, créant un effet de demande tirée qui accélère les cycles de remplacement des routeurs et renforce l'alignement de l'écosystème entre les appareils et l'infrastructure réseau.

L'Amérique du Nord et l'Europe ont ensemble contribué à environ 50 % des ventes mondiales, soutenues par une forte pénétration de la fibre et des écosystèmes d'opérateurs solides. L'Europe a atteint une couverture FTTH de 79 % avec un taux de prise d'abonnés de 54 % fin 2025, indiquant à la fois la maturité de l'infrastructure et une forte adoption par les consommateurs. Les États-Unis ont dépassé 100 millions de passages fibre, avec des programmes fédéraux haut débit tels que BEAD allouant des fonds pour les équipements Wi-Fi en unité pour les populations mal desservies. L'examen réglementaire croissant en matière de cybersécurité et de chaînes d'approvisionnement resserre les exigences envers les fournisseurs, mais l'adoption généralisée de passerelles gérées par les opérateurs protège les utilisateurs finaux de la complexité opérationnelle tout en renforçant le contrôle des FAI sur les cycles de vie des appareils.

L'Afrique représente la région à la croissance la plus rapide, avec un CAGR de 14,21 %, bien qu'à partir d'une base de pénétration haut débit plus faible. Des marchés tels que le Kenya et le Nigéria privilégient l'accès sans fil fixe 5G comme alternative rentable au déploiement de la fibre, stimulant la demande de passerelles hybrides combinant des réseaux locaux Wi-Fi 7 avec une connectivité étendue 5G. Au Moyen-Orient, les initiatives de villes intelligentes menées par les gouvernements intègrent une infrastructure de connectivité avancée dans la planification urbaine, tandis que l'Amérique du Sud bénéficie de déploiements continus de fibre dans les zones métropolitaines denses. Ces tendances soulignent collectivement la diversification géographique comme levier stratégique central pour les fournisseurs cherchant une croissance soutenue.

Paysage concurrentiel

Le marché du Wi-Fi domestique reste modérément fragmenté, avec des marques de vente au détail de premier plan telles que TP-Link, Netgear, D-Link, ASUS et Xiaomi en concurrence aux côtés de la distribution pilotée par les FAI. Les opérateurs de télécommunications déploient de plus en plus des passerelles sous marque blanche, notamment des solutions de Comcast et Charter Communications, qui compriment les marges des fournisseurs de vente au détail. Les écosystèmes de plateformes d'Amazon (Eero) et de Google (Nest) intègrent des services cloud et des contrôles de maison connectée, renforçant le verrouillage des utilisateurs et déplaçant la concurrence vers la propriété de l'écosystème plutôt que vers les performances matérielles autonomes.

L'intervention réglementaire remodèle les chaînes d'approvisionnement et le positionnement concurrentiel. L'action de mars 2026 de la Commission fédérale des communications restreignant les routeurs fabriqués à l'étranger non approuvés a contraint les fournisseurs à diversifier leurs empreintes de fabrication dans plusieurs zones géographiques. Dans le même temps, les cycles d'innovation des chipsets s'accélèrent, Broadcom et Qualcomm faisant avancer le développement du Wi-Fi 8, réduisant les fenêtres de différenciation matérielle. En conséquence, les fournisseurs déplacent leur accent vers les couches logicielles, notamment la gestion de réseau, la sécurité et l'interopérabilité, pour maintenir leur pertinence concurrentielle.

Les déploiements Wi-Fi gérés dans les immeubles collectifs restent sous-pénétrés en Amérique du Nord, laissant une opportunité de croissance claire pour des fournisseurs spécialisés tels que Calix et Datavalet. Ces plateformes offrent un contrôle centralisé, des analyses et une monétisation des services au niveau de la propriété, s'alignant sur les incitations des propriétaires. À l'avenir, l'avantage concurrentiel dépendra de l'intégration du matériel, de l'orchestration cloud et des couches de services récurrents, plutôt que de s'appuyer sur les marges des routeurs autonomes, qui continuent de faire face à une compression structurelle.

Leaders du secteur du Wi-Fi domestique

-

TP-Link Technologies Co., Ltd.

-

Netgear, Inc.

-

D-Link Corporation

-

ASUSTeK Computer Inc.

-

Linksys Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Xiaomi a lancé le routeur Wi-Fi 7 BE3600 Pro à 1 799 CNY (247 USD) en Chine et a déployé des variantes européennes au prix de 99 à 249 EUR.

- Avril 2026 : TP-Link a obtenu l'approbation conditionnelle de la Commission fédérale des communications après l'interdiction d'importation de l'agence, mettant en avant sa propriété américaine et ses lignes d'assemblage au Vietnam.

- Mars 2025 : La Commission fédérale des communications a interdit la vente de nouveaux routeurs grand public fabriqués à l'étranger sans autorisation explicite, invoquant la sécurité nationale et les risques liés aux micrologiciels.

- Mars 2026 : D-Link a dévoilé quatre routeurs Wi-Fi 7, le modèle phare G572 ajoutant une sauvegarde 5G intégrée pour une résilience fixe-mobile hybride.

Périmètre du rapport mondial sur le marché du Wi-Fi domestique

Le marché du Wi-Fi domestique comprend le matériel, les logiciels et les services qui permettent la connectivité haut débit sans fil dans les environnements résidentiels en utilisant des normes telles que l'IEEE 802.11. Il inclut les routeurs autonomes, les systèmes maillés, les passerelles, les répéteurs et les plateformes intégrées qui offrent couverture, capacité et sécurité sur plusieurs appareils. Le marché intègre également la gestion basée sur le cloud, les fonctionnalités de cybersécurité et les services gérés par les FAI qui soutiennent l'installation, l'optimisation et la maintenance du cycle de vie. La densité croissante des appareils connectés, les applications à haute bande passante, l'intégration de la maison connectée et la transition vers des modèles de connectivité basés sur les abonnements stimulent la demande.

Le rapport sur le marché du Wi-Fi domestique est segmenté par composant (matériel, logiciels et services), norme (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E et Wi-Fi 7), type de logement (maisons individuelles, immeubles collectifs et appartements intelligents), canal de distribution (vente au détail en ligne, vente au détail en magasin, offres groupées des FAI et des opérateurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciels et services |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 |

| Maisons individuelles |

| Immeubles collectifs |

| Appartements intelligents |

| Vente au détail en ligne |

| Vente au détail en magasin |

| Offres groupées des FAI et des opérateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciels et services | ||

| Par norme | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E | ||

| Wi-Fi 7 | ||

| Par type de logement | Maisons individuelles | |

| Immeubles collectifs | ||

| Appartements intelligents | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail en magasin | ||

| Offres groupées des FAI et des opérateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du Wi-Fi domestique d'ici 2031 ?

La taille du marché du Wi-Fi domestique devrait atteindre 21,88 milliards USD d'ici 2031, avec un CAGR de 7,53 % sur la période 2026-2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels et services devraient progresser à un CAGR de 11,84 %, dépassant la demande de matériel à mesure que les FAI monétisent les offres groupées Wi-Fi gérées.

Quelle est la part actuelle des appareils Wi-Fi 7 ?

Les expéditions de Wi-Fi 7 s'accélèrent rapidement et devraient dépasser 1,1 milliard d'unités en 2026, donnant à cette norme une part croissante du marché du Wi-Fi domestique.

Pourquoi les FAI regroupent-ils les routeurs avec les forfaits haut débit ?

Les passerelles fournies par les opérateurs réduisent les appels au support, garantissent des correctifs de sécurité en temps opportun et créent des revenus de location récurrents qui compensent la baisse des marges du commerce de détail.

Quelle région offre les meilleures perspectives de croissance ?

L'Afrique est en tête de la croissance régionale avec un CAGR de 14,21 % jusqu'en 2031, les pays passant directement à la fibre et à l'accès sans fil fixe 5G.

Comment la réglementation affecte-t-elle l'approvisionnement en matériel ?

Les restrictions d'importation de la Commission fédérale des communications en 2026 exigent des approbations conditionnelles pour les routeurs fabriqués à l'étranger, incitant les fournisseurs à diversifier leur assemblage au Vietnam, au Mexique et aux États-Unis.

Dernière mise à jour de la page le: