Taille et Part du Marché des Services de Perte de Poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

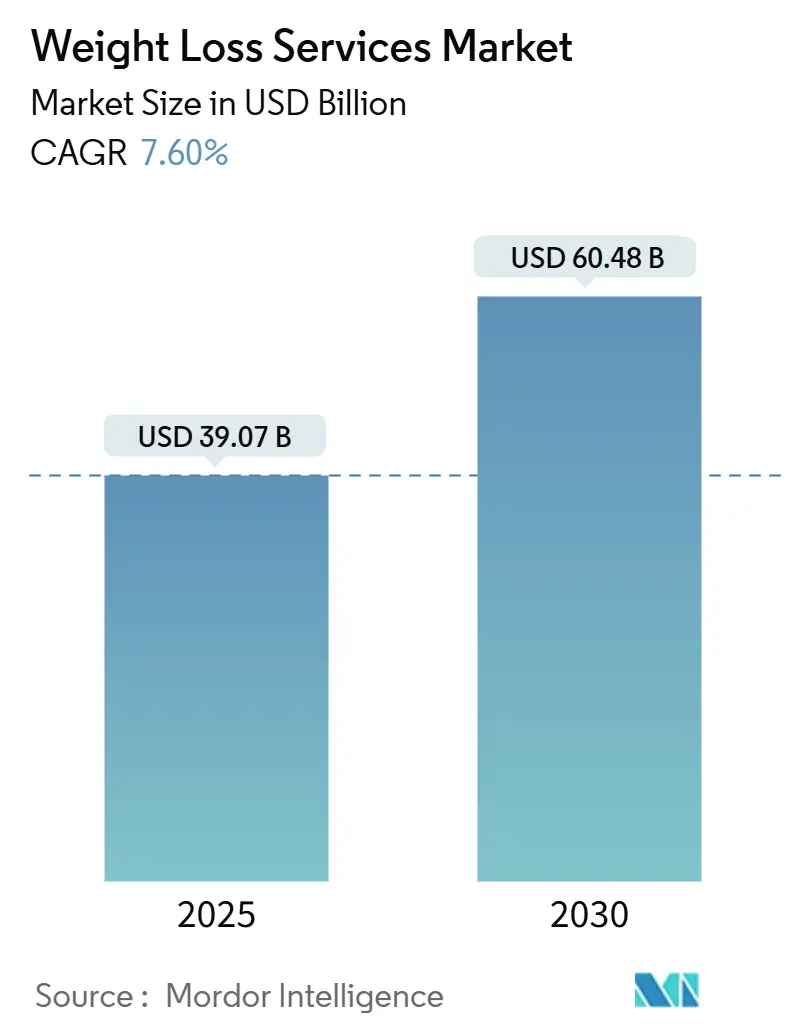

| Taille du Marché (2025) | 39.07 Milliards de dollars |

| Taille du Marché (2030) | 60.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Perte de Poids par Mordor Intelligence

Le marché des services de perte de poids a atteint 39,07 milliards USD en 2025 et devrait progresser jusqu'à 60,48 milliards USD d'ici 2030, reflétant un TCAC de 7,6 %. Cette trajectoire ascendante résulte d'une convergence sans précédent entre les thérapies médicamenteuses GLP-1 sur ordonnance, les plateformes d'engagement numérique et les avantages sociaux de bien-être pris en charge par les employeurs. Plus de 40 % des adultes américains vivent actuellement avec l'obésité, un chiffre qui valide la demande soutenue pour des programmes de gestion du poids à orientation médicale. Les avancées pharmaceutiques ont élargi la population éligible aux interventions fondées sur des données probantes, tandis que les outils de coaching pilotés par l'intelligence artificielle personnalisent les plans de changement de comportement à grande échelle. Les régimes de santé des employeurs élargissent simultanément la couverture des médicaments anti-obésité, créant une base de remboursement solide pour les prestataires de services. Les investissements dans la prestation omnicanale — combinant cliniques, télésanté, intégration de dispositifs portables et coaching via application — sont devenus le principal levier concurrentiel, les consommateurs recherchant un accès fluide et permanent à l'accompagnement.

Points Clés du Rapport

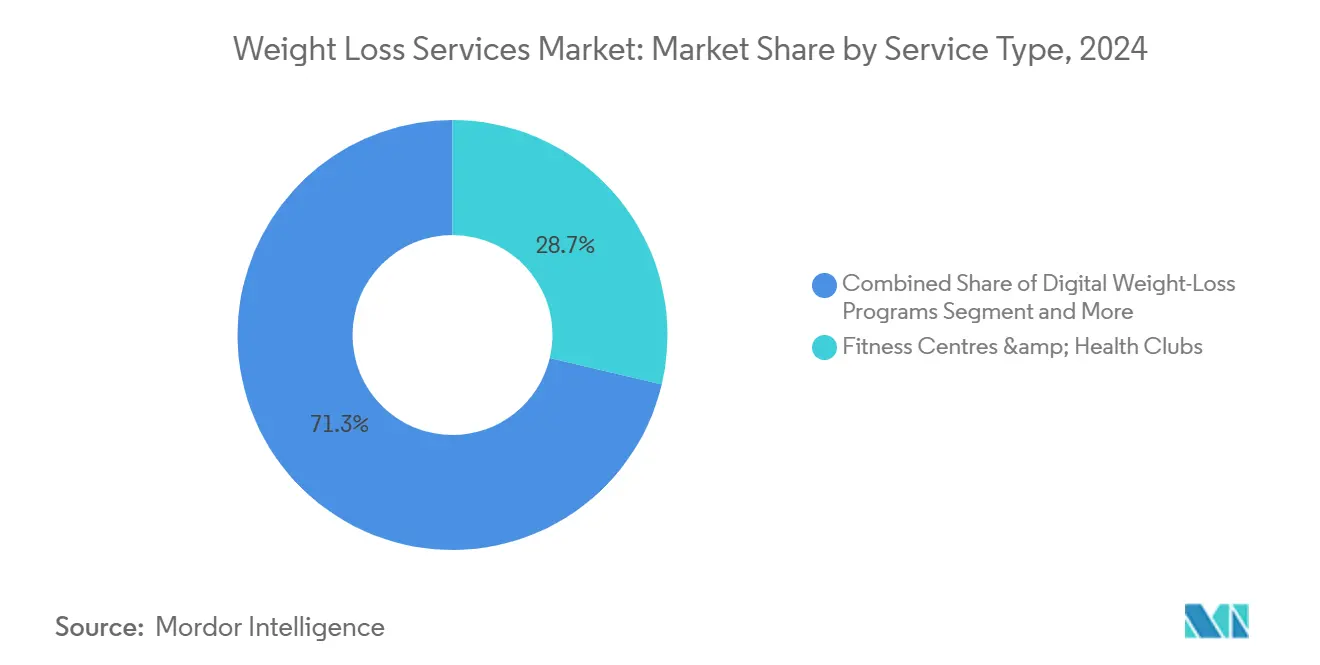

- Par type de service, les centres de remise en forme et clubs de santé ont dominé avec une part de revenus de 28,7 % en 2024 ; les applications numériques de perte de poids devraient croître à un TCAC de 18,4 % jusqu'en 2030.

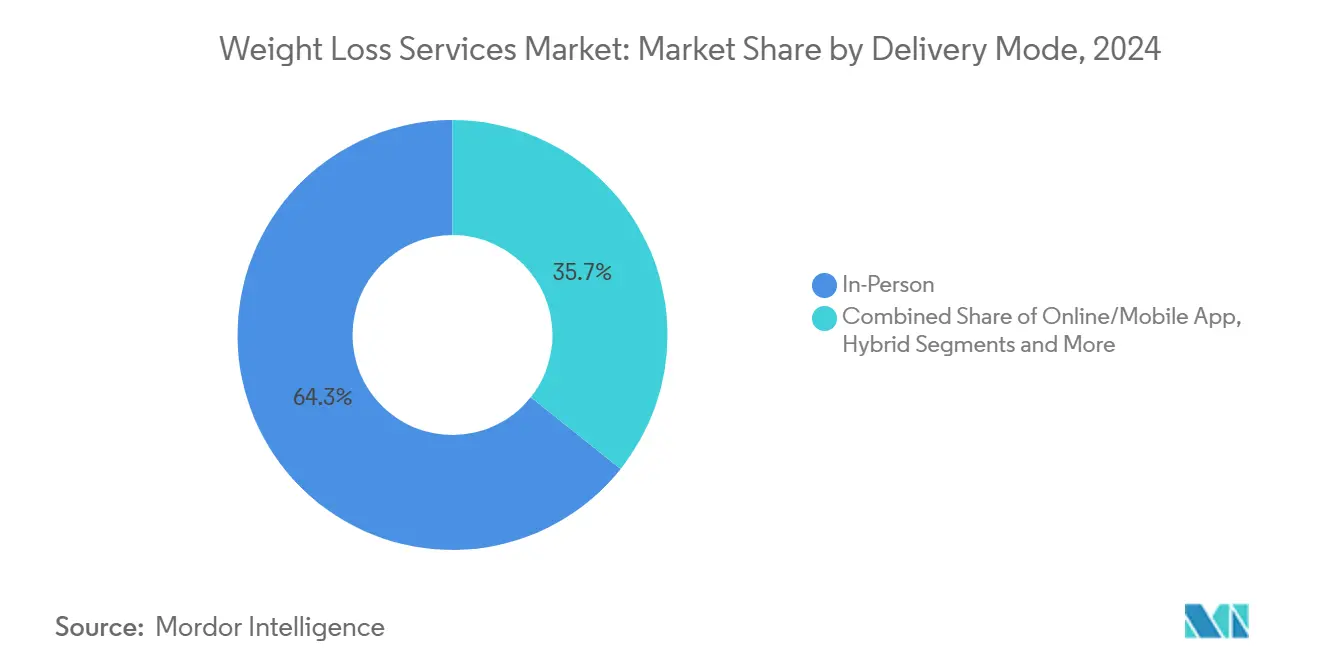

- Par mode de prestation, le modèle en personne détenait 64,3 % de la part du marché des services de perte de poids en 2024, tandis que les plateformes en ligne/mobiles progressent à un TCAC de 19,5 % jusqu'en 2030.

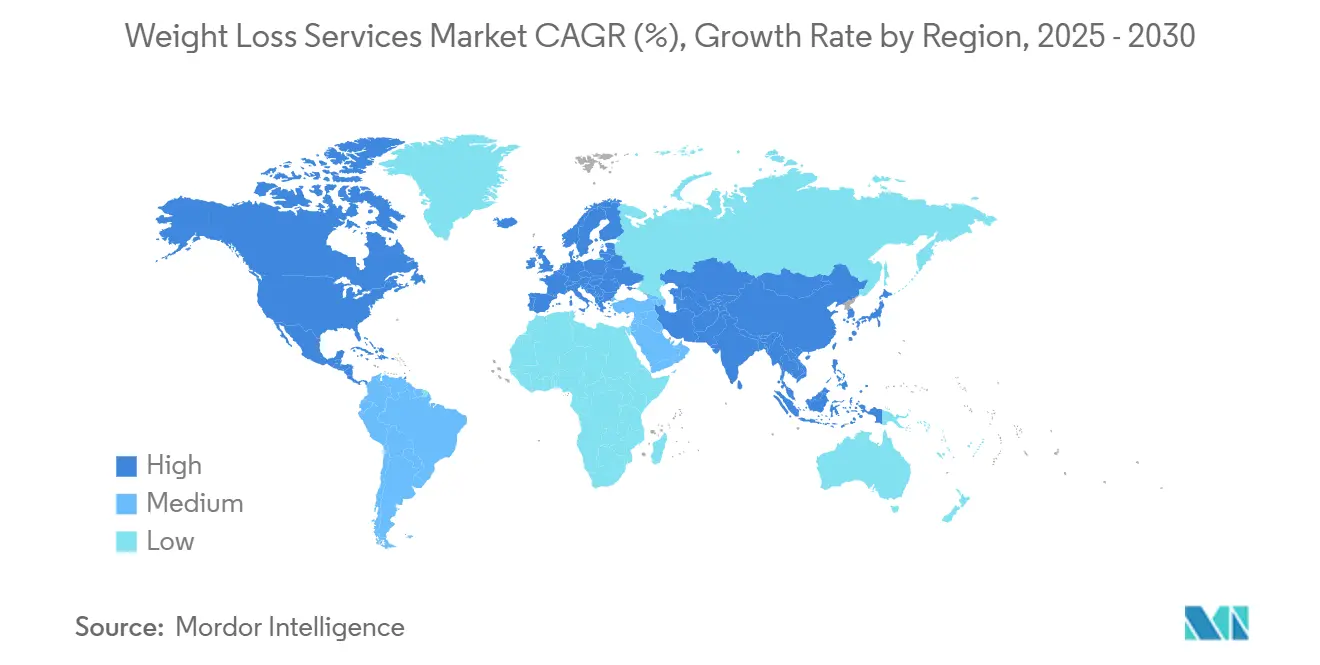

- Par géographie, l'Amérique du Nord représentait 37,9 % de la taille du marché des services de perte de poids en 2024 ; l'Asie-Pacifique progresse à un TCAC de 8,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Services de Perte de Poids

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de l'Obésité dans le Monde | 1.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation Croissante à la Santé et Revenus Discrétionnaires | 1.20% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des Applications Numériques de Santé et de Remise en Forme | 1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion des Incitations au Bien-Être des Employeurs | 0.90% | Amérique du Nord et UE, émergent dans les secteurs d'entreprise d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats entre Médicaments GLP-1 et Programmes | 1.40% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Coaching Hyper-Personnalisé Piloté par l'Intelligence Artificielle | 0.80% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Obésité dans le Monde

Les taux d'obésité augmentent dans les économies développées et émergentes, et la prévalence en Asie-Pacifique devrait passer de 14 % en 2020 à 24 % d'ici 2035.[1]David Tak Wai Lui et al., "L'obésité dans la région Asie-Pacifique : perspectives actuelles," Journal of Asian Pacific Society of Cardiology, japscjournal.com Le coût économique est frappant : les employeurs américains supportent des coûts médicaux liés à l'obésité de 16 000 USD en moyenne par travailleur chaque année. Les gouvernements réagissent — de nouvelles règles fédérales américaines de 2025 élèvent l'obésité au rang de priorité de santé publique remboursable, encourageant les assureurs à financer des régimes complets de gestion du poids.[2]Alexandra Schultz, "L'administration Biden introduit une nouvelle règle destinée à lutter contre l'obésité," The Regulatory Review, theregreview.org L'élargissement du remboursement supprime un obstacle financier majeur, accélérant l'adoption de programmes structurés combinant médicaments et intervention sur le mode de vie.

Partenariats entre Médicaments GLP-1 et Programmes

Les agonistes des récepteurs GLP-1 tels que le sémaglutide et le tirzépatide permettent régulièrement des réductions de poids corporel de 15 à 20 %, mais un succès durable dépend d'un soutien comportemental. Novo Nordisk forge des alliances avec des entreprises de santé numérique pour intégrer des tableaux de bord de coaching et des analyses d'observance dans les parcours de soins GLP-1. La plateforme numérique Noom a lancé un plan GLP-1 à microdose tarifé à 119 USD pour l'initiation, associant la supervision médicale à distance avec un coaching comportemental par intelligence artificielle pour atténuer les effets secondaires gastro-intestinaux. Teladoc Health, leader de la télésanté, propose désormais des services de titration GLP-1 dirigés par des pharmaciens, intégrés dans des cliniques multidisciplinaires de l'obésité.

Prolifération des Applications Numériques de Santé et de Remise en Forme

Les utilitaires de journalisation des calories ont évolué en moteurs d'apprentissage automatique qui délivrent des incitations à la prise de décision en temps réel. Fred Fitness a ouvert la première salle de sport au monde propulsée par l'intelligence artificielle, où des algorithmes adaptatifs ajustent la résistance et le tempo après chaque répétition. Des méta-analyses confirment que l'observance numérique prédit de meilleurs résultats avec les GLP-1, les cohortes à fort engagement perdant 6 kg de plus que leurs homologues à faible engagement sur six mois. Les applications performantes intègrent la messagerie avec des coachs, des boucles de responsabilisation sociale et des données de dispositifs portables, une combinaison qui maintient la fidélisation des utilisateurs au-delà du seuil critique des 90 jours.[3]E. Fatti, S. Khawaja, et K. Weis, "Le côté obscur du marquage par protéines fluorescentes — L'impact des étiquettes protéiques sur la condensation biomoléculaire," Molecular Biology of the Cell, pmc.ncbi.nlm.nih.gov

Expansion des Incitations au Bien-Être des Employeurs

Les acheteurs d'entreprise considèrent la gestion du poids comme un levier de maîtrise des coûts : chaque USD 1 investi peut générer entre 2,53 et 5,00 USD d'économies sur les sinistres. Real Appeal a analysé les sinistres de 15 000 employés et a vérifié un retour sur investissement de 2:1 en trois ans. Les employeurs ajoutent la couverture GLP-1 et associent les prescriptions à des programmes de coaching structurés. La gamme OPTAVIA ASCEND de Medifast associe des mini-repas riches en protéines et des sachets de micronutriments explicitement formulés pour les utilisateurs de GLP-1, démontrant comment les fournisseurs adaptent leurs offres aux acheteurs d'entreprise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle Réglementaire des Allégations Publicitaires | -0.70% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coûts Élevés des Programmes et des Kits de Repas | -1.10% | Mondial, avec l'impact le plus élevé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Basculement vers les Communautés Gratuites sur les Réseaux Sociaux | -0.90% | Mondial, accéléré par les changements d'algorithmes des plateformes sociales | Court terme (≤ 2 ans) |

| Pénuries de GLP-1 Perturbant les Modèles Hybrides | -0.80% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire des Allégations Publicitaires

La Commission fédérale du commerce américaine exige désormais des essais randomisés pour étayer les allégations de perte de poids, mettant sous la menace de poursuites judiciaires des slogans hérités tels que « perdez 4,5 kg en 2 semaines ». La règle d'étiquetage « sain » de la FDA de 2025 oblige en outre les entreprises à documenter les profils nutritionnels de chaque en-cas emballé qu'elles commercialisent. La hausse des coûts de conformité favorise les acteurs établis bien capitalisés disposant d'équipes scientifiques internes, accélérant la consolidation.

Basculement vers les Communautés Gratuites sur les Réseaux Sociaux

Les clips TikTok étiquetés #Ozempic ont cumulé plus de 70 millions de vues, engendrant des groupes de conseils entre pairs qui concurrencent les programmes payants. Des recherches révèlent que 51 % des répondants de la génération Z adoptent des changements alimentaires recommandés par des influenceurs, réduisant le bassin adressable pour les modèles par abonnement. Les prestataires commerciaux doivent désormais prouver une supervision de la sécurité supérieure, une crédibilité professionnelle et une mesure des résultats pour justifier leurs tarifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Disruption Numérique s'Accélère

La catégorie des centres de remise en forme et clubs de santé a capté 28,7 % de la part du marché des services de perte de poids en 2024. Les applications numériques de perte de poids, bien que plus modestes en revenus aujourd'hui, progressent à un TCAC de 18,4 % qui dépasse tous les autres formats. Les modèles hybrides fusionnent désormais l'analytique des applications avec le coaching en studio, créant des boucles de responsabilisation omnicanales qui améliorent l'assiduité aux séances. Les spécialistes du conseil et du coaching signalent une demande croissante pour des programmes d'optimisation médicamenteuse, reflétant l'anxiété des consommateurs face à la reprise de poids après l'arrêt des GLP-1. Les programmes médicaux de perte de poids affichent une croissance stable à deux chiffres, les ballons avalables et la surveillance à distance des constantes vitales augmentant la commodité des procédures. Le renforcement des directives de la FDA — exigeant une réduction de poids incrémentale d'au moins 5 % par rapport au placebo pour l'approbation — a relevé le niveau des allégations d'efficacité, orientant les consommateurs vers des prestataires cliniquement validés.

L'obstacle à la fidélisation de la cohorte numérique persiste : le taux d'attrition augmente après le 60e jour, sauf si les applications offrent un retour en direct de coachs et des fonctionnalités communautaires. Les fonctions de gamification et de classements sociaux ont contribué à prolonger la durée moyenne d'abonnement de deux mois. Pendant ce temps, les chaînes physiques investissent dans des scanners de composition corporelle et des cabines de tests métaboliques pour créer des flux de données qui complètent leurs propres applications mobiles. Le consensus émergent est que les modèles purement numériques ou purement en personne laissent des lacunes d'engagement ; aussi les investisseurs orientent-ils leurs capitaux vers des plateformes qui démontrent des transitions fluides entre points de contact virtuels et physiques.

Par Mode de Prestation : Les Modèles Hybrides Gagnent du Terrain

La prestation en personne a sécurisé 64,3 % de la taille du marché des services de perte de poids en 2024, soulignant l'appétit durable des consommateurs pour le coaching humain et la responsabilisation. Pourtant, les programmes en ligne/mobiles progressent à un TCAC de 19,5 %, portés par des prix plus bas et la commodité pour les professionnels manquant de temps. Les cadres réglementaires pour les thérapeutiques numériques aux États-Unis exigent désormais des preuves de bénéfice clinique, une stipulation qui élimine les applications superficielles de « conseils diététiques » et valorise les interventions crédibles. Les leaders en ligne déploient des algorithmes d'apprentissage automatique qui personnalisent les plafonds caloriques en temps réel, améliorant les différentiels de perte de poids à la semaine 12 de 1,4 kg par rapport aux plans statiques.

Les architectures hybrides séduisent les employeurs et les payeurs. Le partenariat de LifeMD avec Withings achemine les lectures de balances connectées vers les tableaux de bord des cliniciens, permettant des ajustements de dosage pour les utilisateurs de GLP-1 sans visites en cabinet. L'acquisition de Sequence par WeightWatchers intègre la gestion des prescriptions dans son écosystème historique de coaching en groupe, reflétant la convergence sectorielle. Sur la fenêtre de prévision, la prestation hybride est positionnée pour éroder la part du modèle exclusivement en personne. Les établissements physiques resteront néanmoins essentiels pour les tests biométriques, la responsabilisation en groupe et les compléments de coaching personnel à forte marge.

Analyse Géographique

L'Amérique du Nord a conservé 37,9 % des revenus mondiaux en 2024. L'adoption précoce des GLP-1 dans la région — 6 % des adultes utilisaient un médicament anti-obésité sur ordonnance à mi-2024 — a stimulé la demande de services d'accompagnement global et de planification des repas. Les indicateurs de retour sur investissement du bien-être des employeurs, allant de 2,5× à 5×, ont convaincu les grandes entreprises d'élargir les incitations pour les bilans biométriques et les participations aux médicaments anti-obésité. La couverture Medicare en attente élargirait encore l'accès, ajoutant potentiellement 4 millions de bénéficiaires d'ici 2030. L'intensité concurrentielle est élevée, les chaînes, les startups de télésanté et les assureurs santé se disputant des groupes cibles qui se chevauchent.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 8,6 % jusqu'en 2030. La hausse des revenus disponibles et l'occidentalisation des régimes alimentaires poussent la prévalence de l'obésité vers 24 % d'ici 2035. Le taux de surpoids des adultes en Inde dépasse désormais 23 %, catalysant la demande de sémaglutide associé à des plans alimentaires traditionnels inspirés de l'Ayurveda. L'adoption numérique est particulièrement prononcée ; 3 % des consommateurs urbains utilisent déjà des médicaments GLP-1, et les probiotiques complémentaires ont gagné du terrain pour atténuer les événements gastro-intestinaux. L'hétérogénéité réglementaire persiste, mais les opérateurs de cliniques multinationales s'adaptent en localisant leurs offres de menus et en tirant parti des kits de surveillance à distance pour servir les patients ruraux.

L'Europe affiche une croissance régulière à un chiffre moyen, soutenue par la couverture universelle des soins de santé et des seuils de preuve stricts pour le remboursement. L'expansion de la capacité de fabrication de Novo Nordisk au Danemark et au Royaume-Uni garantit un approvisionnement adéquat en médicaments pour soutenir les programmes hybrides. Le marché des services de perte de poids au Royaume-Uni devrait atteindre 1,5 milliard GBP d'ici 2027, aidé par des regroupements de capital-investissement de cliniques régionales. Les régulateurs de l'UE contrôlent rigoureusement la publicité, élevant les barrières à l'entrée pour les nouveaux venus mais favorisant les acteurs établis disposant de données de résultats publiées.

Paysage Concurrentiel

La concurrence est modérée mais s'intensifie à mesure que les entrants pharmaceutiques remodèlent les attentes des consommateurs. Wellful, propriétaire de Nutrisystem et Jenny Craig, a entamé une restructuration de sa dette après que l'adoption des GLP-1 a érodé la demande pour les plans de substitution de repas. WeightWatchers a répliqué en rachetant la société de télésanté Sequence, acquérant instantanément le statut de prescripteur pour le sémaglutide et le tirzépatide. Medifast a lancé OPTAVIA ASCEND, complétant ses kits de repas à portions contrôlées par des en-cas riches en protéines pour les utilisateurs de GLP-1. Le programme à microdose de Noom se différencie par la minimisation des effets secondaires et la transparence des prix.

Allurion Technologies propose un ballon gastrique avalable associé à une surveillance du poids à distance pilotée par l'intelligence artificielle ; les premiers adoptants perdent en moyenne 14 % de leur poids total sur six mois. Teladoc Health intègre la prise en charge de l'obésité dans sa suite de maladies chroniques, offrant aux payeurs une plateforme unique pour le diabète, l'hypertension et la gestion du poids. Les groupes de capital-investissement canalisent des capitaux vers des chaînes de cliniques proposant des prescriptions GLP-1 groupées avec un coaching comportemental. Le renforcement du contrôle de la Commission fédérale du commerce et de la FDA favorise les entreprises disposant de données d'essais cliniques solides et de systèmes de pharmacovigilance établis, évinçant les prestataires à solution unique sous-capitalisés.

Leaders du Secteur des Services de Perte de Poids

WW International

Herbalife Nutrition

Noom Inc.

Nutrisystem

Slimming World

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Noom a lancé un programme GLP-1Rx à microdose à 119 USD à l'initiation et 199 USD par mois, rapportant 70 % d'utilisation sans effets secondaires et une perte moyenne de 5 kg en 30 jours.

- Mai 2025 : CheqUp s'est associé à WeightWatchers au Royaume-Uni pour intégrer l'accès aux médicaments dans le coaching sur le mode de vie.

- Avril 2025 : Wondr Health a déployé des programmes de soutien GLP-1 dans les plans d'avantages sociaux des employeurs, élargissant l'accès sur le lieu de travail.

Périmètre du Rapport sur le Marché Mondial des Services de Perte de Poids

| Programmes Numériques de Perte de Poids |

| Centres de Remise en Forme et Clubs de Santé |

| Centres d'Amincissement / Centres Commerciaux de Perte de Poids |

| Services de Conseil et de Coaching |

| Programmes Médicaux de Perte de Poids (non chirurgicaux) |

| Sur Site / En Personne |

| En Ligne / Application Mobile |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Programmes Numériques de Perte de Poids | |

| Centres de Remise en Forme et Clubs de Santé | ||

| Centres d'Amincissement / Centres Commerciaux de Perte de Poids | ||

| Services de Conseil et de Coaching | ||

| Programmes Médicaux de Perte de Poids (non chirurgicaux) | ||

| Par Mode de Prestation | Sur Site / En Personne | |

| En Ligne / Application Mobile | ||

| Hybride | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des services de perte de poids en 2025 ?

Le marché s'établit à 39,07 milliards USD en 2025 et devrait atteindre 60,48 milliards USD d'ici 2030.

Quel type de service connaît la croissance la plus rapide jusqu'en 2030 ?

Les applications numériques de perte de poids progressent à un TCAC de 18,4 %, le plus élevé parmi toutes les catégories de services.

Pourquoi les médicaments GLP-1 remodèlent-ils les stratégies des prestataires ?

Des médicaments tels que le sémaglutide permettent une réduction de poids de 15 à 20 %, incitant les programmes historiques à intégrer la gestion des prescriptions et le coaching clinique.

Quelle région enregistre la croissance des revenus la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 8,6 %, portée par l'urbanisation, la hausse des revenus et l'escalade de la prévalence de l'obésité.

Quel est le principal frein auquel font face les prestataires ?

Le renforcement du contrôle réglementaire sur les allégations publicitaires impose des coûts de conformité plus élevés et pénalise les déclarations d'efficacité non étayées.

Comment les employeurs influencent-ils l'expansion du marché ?

Les entreprises américaines démontrent un retour sur investissement de 2,5× à 5× sur les dépenses de bien-être, les motivant à financer la couverture des médicaments anti-obésité et des programmes de coaching structurés.

Dernière mise à jour de la page le: