Taille et part de marché des médicaments contre le diabète pour la perte de poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.48 Milliards de dollars |

| Taille du Marché (2031) | 48.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète pour la perte de poids par Mordor Intelligence

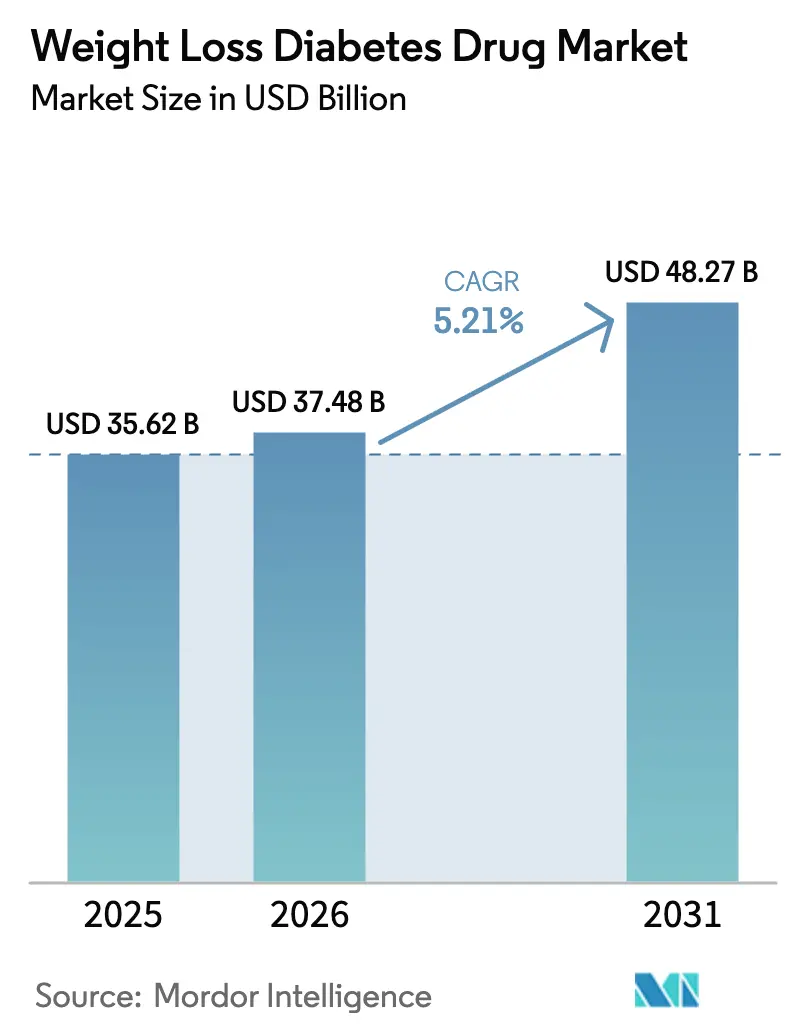

La taille du marché des médicaments contre le diabète pour la perte de poids devrait passer de 35,62 milliards USD en 2025 à 37,48 milliards USD en 2026 et atteindre 48,27 milliards USD d'ici 2031, avec un TCAC de 5,21 % sur la période 2026-2031.

La croissance soutenue repose sur l'élargissement des portefeuilles de doubles agonistes, l'extension du chevauchement obésité-diabète et l'accélération des voies réglementaires qui ajoutent des indications rénales et cardiovasculaires. L'intensité concurrentielle s'accentue alors que les entrants chinois à action prolongée déclenchent des réajustements de prix à l'échelle mondiale et que les payeurs américains imposent un remboursement plus strict basé sur les résultats. Les modèles directs au consommateur activés par la télémédecine élargissent davantage la portée auprès des patients tout en reconfigurant l'économie traditionnelle des pharmacies. Simultanément, les expansions de capacité telles que l'acquisition de Catalent par Novo Nordisk visent à atténuer les pénuries persistantes et à stabiliser les coûts de distribution.

Principales conclusions du rapport

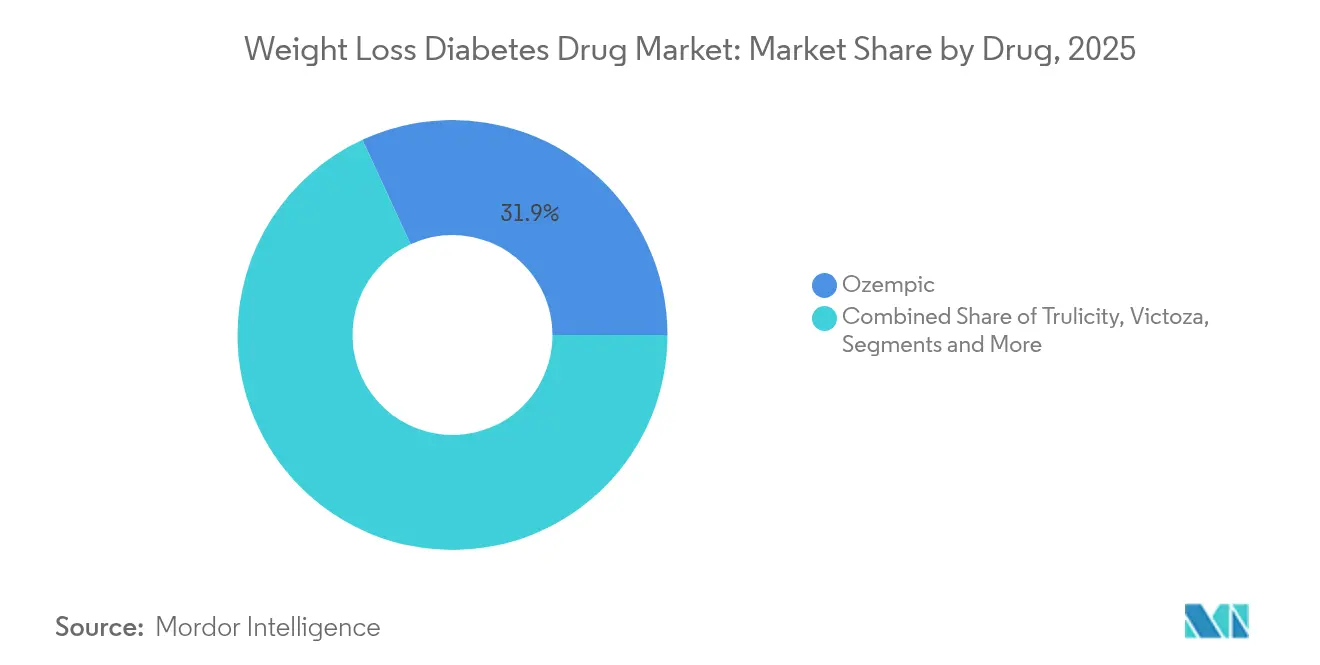

- Par médicament, Ozempic détenait 31,88 % de la part de marché des médicaments diabétiques GLP-1 en 2025, tandis que Mounjaro devrait se développer à un TCAC de 5,86 % jusqu'en 2031.

- Par mécanisme d'action, les agonistes des récepteurs GLP-1 représentaient 81,62 % de la part de revenus en 2025 ; les agonistes doubles GIP/GLP-1 enregistrent la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031.

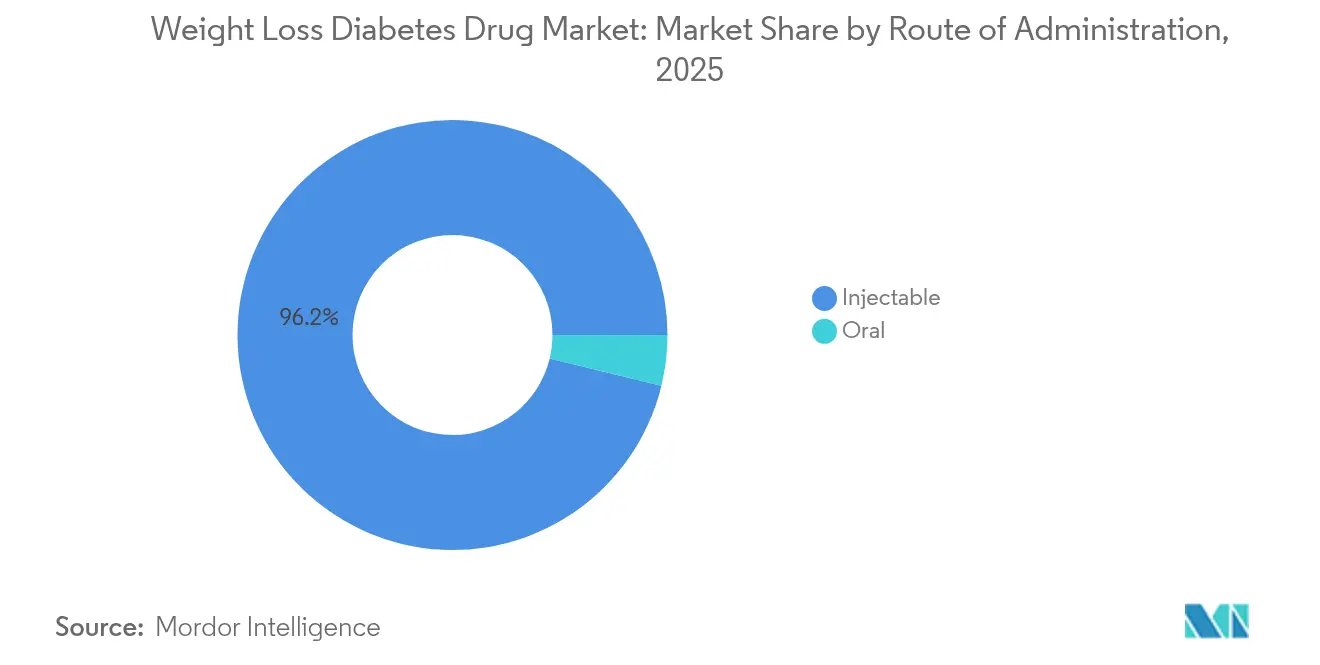

- Par voie d'administration, les injectables représentaient 96,21 % de la taille du marché des médicaments diabétiques GLP-1 en 2025 ; les formulations orales devraient progresser à un TCAC de 6,39 % sur la même période.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec une part de revenus de 64,72 % en 2025, tandis que les pharmacies en ligne et par télémédecine affichent le TCAC projeté le plus élevé à 6,88 % jusqu'en 2031.

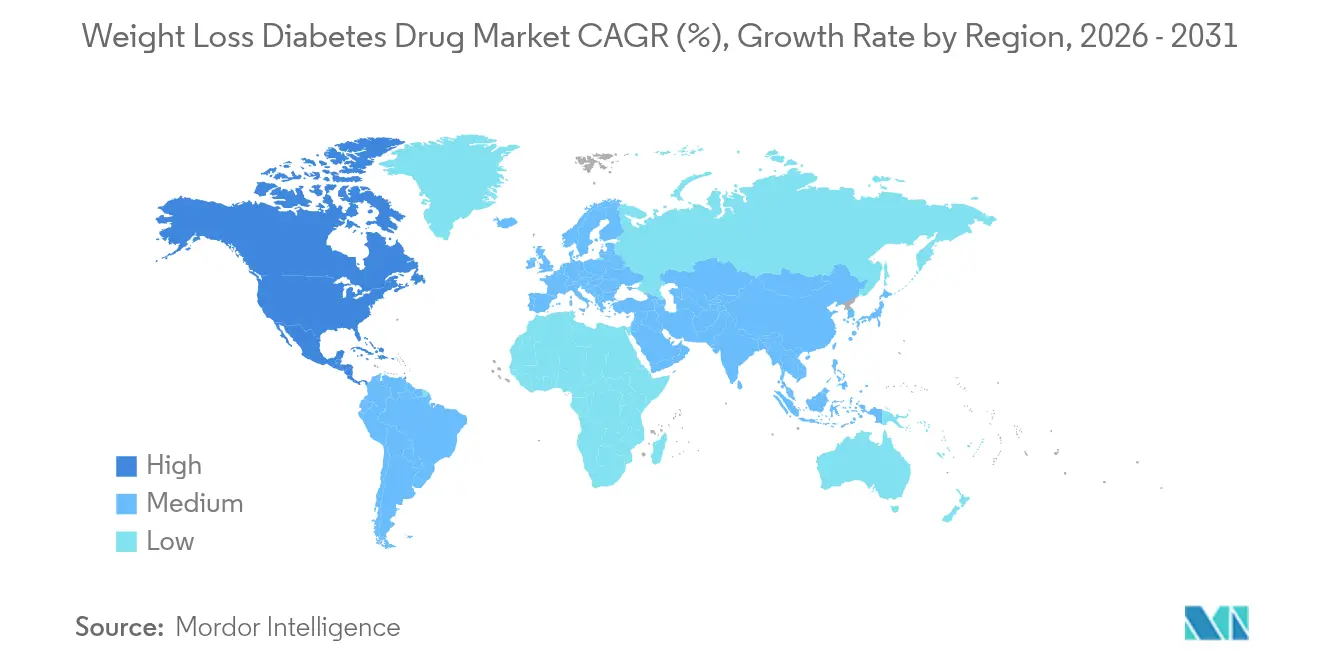

- Par géographie, l'Amérique du Nord a capturé 43,02 % de la part de marché des médicaments diabétiques GLP-1 en 2025 et l'Asie-Pacifique devrait croître à un TCAC de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre le diabète pour la perte de poids

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Comorbidité croissante obésité-diabète | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Efficacité révolutionnaire des agonistes GLP-1 et doubles | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Accélération des approbations réglementaires et extensions d'indications | +1.2% | Amérique du Nord et UE, avec répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Exemptions de couverture GLP-1 portées par les employeurs | +0.9% | Amérique du Nord principalement, en expansion vers l'UE | Moyen terme (2-4 ans) |

| Essor des prescriptions directes aux consommateurs facilitées par la télémédecine | +0.7% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Innovation chinoise à action prolongée entraînant des réajustements de prix | +0.6% | APAC principalement, avec répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Comorbidité croissante obésité-diabète

Les taux d'obésité en constante augmentation dépassent désormais 40 % chez les adultes américains et se croisent avec environ 88 millions de personnes vivant avec un prédiabète [1]Centers for Disease Control and Prevention, "National Diabetes Statistics Report 2025," cdc.gov. Les thérapies GLP-1 s'attaquent de manière unique aux deux conditions, offrant une perte de poids de 20,2 % observée avec le tirzépatide contre 13,7 % pour le sémaglutide dans les essais pivots. Les payeurs reconnaissent les compensations de coûts à long terme d'une intervention métabolique précoce, ce qui entraîne une couverture de prestations plus large dans les plans des employeurs et des plans commerciaux. Les cliniciens prescrivent de plus en plus les agents GLP-1 en thérapie de première intention pour le syndrome métabolique, propulsant la croissance des prescriptions au-delà du cadre traditionnel du diabète. La demande qui en résulte soutient l'expansion à court terme du marché des médicaments diabétiques GLP-1, même si la pression sur les prix s'intensifie.

Efficacité révolutionnaire des agonistes GLP-1 et doubles

Les résultats supérieurs des doubles agonistes tels que le tirzépatide renforcent le passage vers une innovation multi-cibles. Les données en tête-à-tête montrent des réductions de l'HbA1c de 2,0 à 2,3 points de pourcentage contre 1,6 à 1,9 points pour les comparateurs à récepteur unique [2]Eli Lilly, "SURPASS Program Results," lilly.com. Les développeurs chinois ajoutent un élan supplémentaire ; le GZR18 de Gan & Lee a produit des baisses de l'HbA1c allant jusqu'à 2,32 points ainsi qu'une perte de poids supérieure à celle d'Ozempic. Les triples agonistes en pipeline ciblant GLP-1, GIP et le glucagon révèlent des gains métaboliques précoces qui pourraient redéfinir les références thérapeutiques après 2027. Ces avantages en termes d'efficacité soutiennent la tarification premium, renforcent la confiance des médecins et propulsent le marché des médicaments diabétiques GLP-1 vers une complexité concurrentielle accrue.

Accélération des approbations réglementaires et extensions d'indications

Les examens prioritaires de la FDA américaine continuent de raccourcir les cycles d'approbation, comme en témoignent l'indication de maladie rénale chronique du sémaglutide en 2025 et l'approbation de l'apnée obstructive du sommeil du tirzépatide en 2024. L'alignement de l'Agence européenne des médicaments réduit les retards de lancement historiques, accélérant la pénétration du marché de part et d'autre de l'Atlantique. Les extensions d'indications vers les troubles cardiovasculaires, rénaux et neuro-métaboliques élargissent la population adressable sans nouvelles molécules, offrant une croissance des revenus rentable. La portée thérapeutique élargie soutient le marché des médicaments diabétiques GLP-1 lorsque la croissance du diabète de base se modère et que les concurrents occupent les positions de première intention.

Exemptions de couverture GLP-1 portées par les employeurs

Les employeurs financent désormais 36 % des plans de prestations qui couvrent les médicaments GLP-1 pour le diabète et la perte de poids, contre 24 % en 2023. La gestion avancée de l'utilisation intègre la thérapie par étapes et le coaching numérique, liant le remboursement à des résultats mesurables. Ce changement affecte les négociations sur les formulaires, contraignant les fabricants à démontrer des gains de productivité tangibles et des économies totales sur les coûts. À mesure que les contrats des employeurs se développent, le marché des médicaments diabétiques GLP-1 est le témoin de nouveaux modèles commerciaux mettant l'accent sur la valeur validée par les données plutôt que sur le prix catalogue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la thérapie et remboursement inégal | -1.4% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes persistantes d'approvisionnement en GLP-1 | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Surveillance renforcée des signaux de sécurité (par ex., sarcopénie) | -0.6% | Mondial, avec une surveillance plus stricte dans l'UE | Moyen terme (2-4 ans) |

| Prolifération de génériques composés érodant les prix de vente moyens | -0.5% | Amérique du Nord principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie et remboursement inégal

Des coûts mensuels de thérapie allant de 1 000 à 1 600 USD restreignent l'accès en dehors des économies aisées. Medicare exclut les indications de perte de poids, tandis que la couverture Medicaid américaine varie selon les États, entraînant une disparité marquée dans l'adoption. Dans les marchés émergents, les lacunes de remboursement freinent les prescriptions initiales malgré la prévalence croissante, limitant les volumes à court terme. Les contrôles des coûts des employeurs s'intensifient : 78 % imposent déjà des autorisations préalables ou une thérapie par étapes. Sans réformes de financement larges, la sensibilité aux prix tempérera la trajectoire de croissance par ailleurs solide du marché des médicaments diabétiques GLP-1.

Contraintes persistantes d'approvisionnement en GLP-1

La demande dépasse toujours la production malgré l'acquisition de Catalent par Novo Nordisk pour 11 milliards USD afin d'augmenter la capacité de remplissage et de finition. L'Organisation mondiale de la Santé a enregistré une hausse de 101 % des alertes de pénurie depuis 2021, particulièrement dans les régions à revenus plus faibles [3]Organisation mondiale de la Santé, "Tableau de bord mondial des alertes de pénurie de médicaments," who.int . La logistique de la chaîne du froid ajoute des goulots d'étranglement là où les infrastructures sont insuffisantes. Les pénuries encouragent les importations parallèles et les alternatives composées, diluant les revenus des marques et compromettant la sécurité des patients. Les fabricants doivent synchroniser les expansions des installations, l'approvisionnement en matières premières et la distribution à température contrôlée pour préserver la crédibilité du marché des médicaments diabétiques GLP-1.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par médicament : la domination d'Ozempic face au défi des doubles agonistes

La taille du marché des médicaments diabétiques GLP-1 pour la concurrence au niveau des marques montre qu'Ozempic affiche un chiffre d'affaires de 11,36 milliards USD en 2025, ce qui représente une part de marché de 31,88 % des médicaments diabétiques GLP-1. Mounjaro suit avec des ventes absolues inférieures mais un TCAC prévisionnel de 5,86 % jusqu'en 2031 grâce à l'efficacité à double récepteur. Les médecins continuent de prescrire Trulicity en raison de leur familiarité avec ce médicament, mais les formulaires des payeurs se tournent de plus en plus vers Mounjaro à mesure que les données sur les résultats s'accumulent. La première entrée de générique de Victoza en 2024 déprime le volume de la marque tout en maintenant la pertinence chez les patients intolérants aux agents plus récents. La croissance de Saxenda reste limitée par les lacunes de couverture de la perte de poids malgré les bénéfices cliniques. Les molécules chinoises émergentes telles que GZR18 promettent de perturber les acteurs établis en associant une efficacité élevée à une tarification agressive, renforçant la concurrence mondiale et favorisant un accès plus large.

Les courbes d'adoption précoce de 2020-2024 mettent en évidence la montée rapide d'Ozempic, mais la dynamique prévisionnelle favorise les doubles et triples agonistes. Le marché des médicaments diabétiques GLP-1 équilibre par conséquent la durabilité des blockbusters matures par rapport aux cycles d'innovation de la prochaine vague. À mesure que Mounjaro collecte des ensembles de données de sécurité plus longs et des preuves du monde réel, les positions dans les formulaires pourraient évoluer, accélérant son gain de parts au détriment d'Ozempic. Le liraglutide générique pousse également les prix à la baisse dans les cohortes de patients plus âgés, élargissant les points d'entrée mais exerçant une pression sur les marges des producteurs d'origine.

Par mécanisme d'action : les récepteurs uniques cèdent la place à l'innovation multi-cibles

Les agonistes des récepteurs GLP-1 à cible unique ont généré 29,07 milliards USD en 2025, préservant une part de 81,62 % de la taille du marché des médicaments diabétiques GLP-1. Cependant, les agonistes doubles GIP/GLP-1, bien que toujours modestes en valeur, affichent un TCAC de 6,02 % et ancrent la plupart des pipelines en phase avancée. L'enthousiasme clinique découle des réductions supérieures de l'HbA1c et du poids corporel qui améliorent l'observance et prolongent les intervalles de dosage. Les triples agonistes entrent dans des essais de phase intermédiaire avec le potentiel d'élargir les avantages métaboliques, notamment la réduction des lipides et l'augmentation de la dépense énergétique. Les inhibiteurs SGLT-2 conservent des rôles adjuvants, souvent combinés pour la protection cardioreénale, tandis que les analogues de l'amyline restent de niche en raison de leur spécificité au contrôle postprandial.

L'évolution du marché souligne le changement de stratégie, passant des ajustements marginaux de formulation aux percées synergiques de récepteurs. À mesure que les multi-agonistes obtiennent des approbations, les autorités de remboursement peuvent récompenser les profils de réduction des risques plus solides, soutenant l'expansion soutenue du marché des médicaments diabétiques GLP-1 dans la seconde moitié de la décennie.

Par voie d'administration : la domination des injectables défiée par l'innovation orale

Les injectables ont généré 34,27 milliards USD de chiffre d'affaires en 2025, soit 96,21 % de la taille du marché des médicaments diabétiques GLP-1. La familiarité des patients avec les stylos hebdomadaires soutient une adoption élevée, et les dépôts à action prolongée en développement visent à réduire la fréquence de dosage à des intervalles mensuels ou trimestriels. Parallèlement, les candidats oraux progressent rapidement ; l'orforglipron a montré des réductions de l'HbA1c de 1,3 à 1,6 point et une perte de poids corporel de 7,9 % dans les études de Phase 3. Les extensions à haute dose du sémaglutide oral (25 mg et 50 mg) ciblent également les segments réticents à l'injection. Le TCAC de 6,39 % projeté pour les formulations orales reflète à la fois l'attrait de la commodité et l'étendue du pipeline.

La science de la formulation se concentre sur le dépassement de la dégradation des peptides dans le tractus gastro-intestinal et l'assurance d'une absorption constante. Le succès diluera la domination des injectables tout en élargissant le marché des médicaments diabétiques GLP-1 en attirant des patients présentant des défis d'observance. Sur la période de prévision, le choix de la modalité dépendra de l'équilibre entre l'efficacité, la fréquence de dosage et la parité de couverture.

Par canal de distribution : la domination hospitalière s'érode au profit de l'innovation numérique

Les pharmacies hospitalières ont enregistré des ventes de 23,06 milliards USD en 2025, soit 64,72 % de la taille totale du marché des médicaments diabétiques GLP-1, car les endocrinologues initialisent la plupart des cas complexes dans des environnements intégrés. Cependant, les pharmacies en ligne et par télémédecine croissent à un TCAC de 6,88 %, renforcées par LillyDirect et des plateformes similaires qui livrent les médicaments directement aux consommateurs à des prix réduits. Les chaînes de vente au détail peinent face à la diminution des marges alors que les gestionnaires de prestations pharmaceutiques réduisent les écarts. Les prestataires spécialisés tels que Shields Health Solutions ajoutent un coaching en matière d'observance et un soutien aux autorisations préalables, se taillant une niche premium.

Lors des pénuries de 2020-2024, les pharmacies composées ont temporairement comblé les lacunes, mais les défis juridiques et réglementaires ultérieurs ont limité ce canal. La période 2026-2031 devrait voir une distribution mixte où les solutions numériques directes aux consommateurs coexistent avec des centres spécialisés pour la titration et le suivi complexes, diversifiant les flux de revenus au sein du marché des médicaments diabétiques GLP-1.

Analyse géographique

L'Amérique du Nord a généré 15,33 milliards USD de ventes en 2025, soit 43,02 % du marché des médicaments diabétiques GLP-1. Les exemptions portées par les employeurs accélèrent l'adoption, tandis que la FDA accélère les nouvelles indications, maintenant des prix premium malgré les contrôles des payeurs. Le Canada reflète la dynamique de prescription américaine bien qu'il rembourse de manière plus conservatrice, tandis que le secteur privé mexicain stimule la croissance car le financement public reste fragmenté. La prescription par télémédecine se généralise, notamment aux États-Unis, où les alliances LillyDirect et Teladoc élargissent la portée au-delà des environnements traditionnels.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide avec un TCAC de 7,52 %. La Chine mène la progression grâce à la modernisation réglementaire qui soutient les candidats nationaux comme GZR18, amplifiant la concurrence par les prix. Le fardeau du diabète en Inde suscite une croissance parallèle avec un TCAC attendu de 24,7 % jusqu'en 2034 selon les données gouvernementales, soutenu par l'expansion des infrastructures de fabrication. Les marchés matures tels que le Japon et la Corée du Sud adoptent rapidement les nouvelles molécules grâce aux systèmes de couverture universelle, tandis que l'Australie s'appuie sur un Système de prestations pharmaceutiques progressif pour inscrire les thérapies révolutionnaires peu après leur approbation.

L'Europe contribue à des gains incrémentiels réguliers. L'Allemagne, le Royaume-Uni et la France représentent la part du lion, s'appuyant sur des programmes robustes de gestion du diabète. Les examens plus rapides de l'Agence européenne des médicaments réduisent l'écart historique avec la FDA, encourageant des lancements synchronisés. Les pays d'Europe du Sud, notamment l'Italie et l'Espagne, amplifient la demande à mesure que les systèmes publics élargissent la couverture de l'obésité. Le reste du marché européen bénéficie de fonds structurels renforçant la capacité de la chaîne du froid, facilitant une disponibilité plus large des thérapies et propulsant le marché des médicaments diabétiques GLP-1 à l'échelle régionale.

Paysage concurrentiel

La concurrence sur le marché des médicaments diabétiques GLP-1 reste intense mais modérément concentrée. Novo Nordisk et Eli Lilly détiennent conjointement environ 70 % de parts, bénéficiant d'avantages d'échelle en termes de fabrication, d'infrastructure d'essais cliniques et de distribution mondiale. Novo Nordisk s'appuie sur les franchises historiques de sémaglutide mais investit massivement dans des itérations orales et à action prolongée pour défendre sa base. Eli Lilly capitalise sur l'élan du double agoniste de Mounjaro et est pionnier des canaux directs aux consommateurs pour diversifier la capture de revenus.

Les entreprises chinoises telles que Gan & Lee et Hansoh font progresser agressivement les doubles et triples agonistes, tirant parti d'une R&D rentable et de politiques nationales favorables. Leurs gains d'efficacité en tête-à-tête menacent la tarification premium des acteurs établis, particulièrement dans les marchés émergents. Les acteurs établis occidentaux répondent par des investissements stratégiques dans la fabrication, illustrés par l'acquisition de Catalent par Novo Nordisk, pour atténuer les pénuries et renforcer la résilience de l'approvisionnement. Les partenariats autour de nouvelles technologies de délivrance prolifèrent ; la collaboration de Camurus sur les dépôts à libération prolongée avec Eli Lilly cible un dosage mensuel qui pourrait consolider la fidélité à la marque.

Les falaises de propriété intellectuelle se profilent, avec des génériques de liraglutide déjà approuvés et les brevets du sémaglutide qui devraient faire face à des défis d'ici 2027. Les voies biosimilaires pourraient comprimer les prix tout en élargissant l'accès, élargissant potentiellement les bassins de patients et compensant partiellement l'érosion des unités. Dans l'ensemble, la cadence d'innovation et l'échelle de capacité dicteront les profils des gagnants sur la période de prévision alors que le marché des médicaments diabétiques GLP-1 traverse une transition de l'exclusivité à haute marge vers une accessibilité financière plus large.

Leaders du secteur des médicaments contre le diabète pour la perte de poids

Eli Lilly

Novo Nordisk

Boehringer Ingelheim

Amylin Pharmaceuticals

Harman Finochem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le fabricant de médicaments Eli Lilly a annoncé que le candidat oral GLP-1 orforglipron a réduit l'HbA1c de 1,3 à 1,6 point et induit une perte de poids corporel de 7,9 % dans les essais de Phase 3.

- Novembre 2023 : La Food and Drug Administration américaine a approuvé le médicament amaigrissant Zepbound d'Eli Lilly, qui a permis une réduction allant jusqu'à 52 livres sur 16 mois.

- Juillet 2023 : La FDA a révélé la disponibilité limitée de Saxenda de Novo Nordisk en raison d'une demande croissante face aux pénuries de Wegovy, Ozempic et Mounjaro.

Portée du rapport mondial sur le marché des médicaments contre le diabète pour la perte de poids

Certains médicaments utilisés pour traiter le diabète peuvent avoir un impact sur le poids corporel d'un individu. Cela peut se traduire par une diminution ou une augmentation du poids. Il est cependant important de noter que tous les médicaments contre le diabète n'entraînent pas de changements de poids. Certains médicaments ont un impact minimal sur le poids pour la majorité des personnes qui les utilisent. Le marché des médicaments contre le diabète pour la perte de poids devrait enregistrer un TCAC supérieur à 5 % pendant la période de prévision. Le marché des médicaments contre le diabète pour la perte de poids est segmenté par médicament (Trulicity, Victoza, Ozempic, Saxenda, Mounjaro, Jardiance, Symlin, Metformine) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Trulicity |

| Victoza |

| Ozempic |

| Saxenda |

| Mounjaro |

| Autres |

| Agonistes des récepteurs GLP-1 |

| Agonistes doubles GIP/GLP-1 |

| Inhibiteurs SGLT-2 |

| Analogues de l'amyline |

| Injectable |

| Oral |

| Pharmacies hospitalières |

| Pharmacies de vente au détail et communautaires |

| Pharmacies en ligne et par télémédecine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par médicament | Trulicity | |

| Victoza | ||

| Ozempic | ||

| Saxenda | ||

| Mounjaro | ||

| Autres | ||

| Par mécanisme d'action | Agonistes des récepteurs GLP-1 | |

| Agonistes doubles GIP/GLP-1 | ||

| Inhibiteurs SGLT-2 | ||

| Analogues de l'amyline | ||

| Par voie d'administration | Injectable | |

| Oral | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de vente au détail et communautaires | ||

| Pharmacies en ligne et par télémédecine | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments contre le diabète pour la perte de poids ?

La taille du marché des médicaments contre le diabète pour la perte de poids devrait atteindre 37,48 milliards USD en 2026 et croître à un TCAC de 5,21 % pour atteindre 48,27 milliards USD d'ici 2031.

Quel médicament est en tête du marché des médicaments diabétiques GLP-1 ?

Ozempic est en tête avec une part de 31,88 % en 2025, bien que Mounjaro connaisse la croissance la plus rapide avec un TCAC de 5,86 %.

Quels sont les acteurs clés du marché des médicaments contre le diabète pour la perte de poids ?

Eli Lilly, Novo Nordisk, Boehringer Ingelheim, Amylin Pharmaceuticals et Harman Finochem sont les principales entreprises opérant sur le marché des médicaments contre le diabète pour la perte de poids.

À quelle vitesse les thérapies GLP-1 orales devraient-elles croître ?

Les formulations orales devraient se développer à un TCAC de 6,39 % entre 2026 et 2031, à mesure que des produits comme l'orforglipron approchent de leur approbation.

Quelle région détient la plus grande part du marché des médicaments contre le diabète pour la perte de poids ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché des médicaments contre le diabète pour la perte de poids.

Dernière mise à jour de la page le: