Taille et Part du Marché des Bilans de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

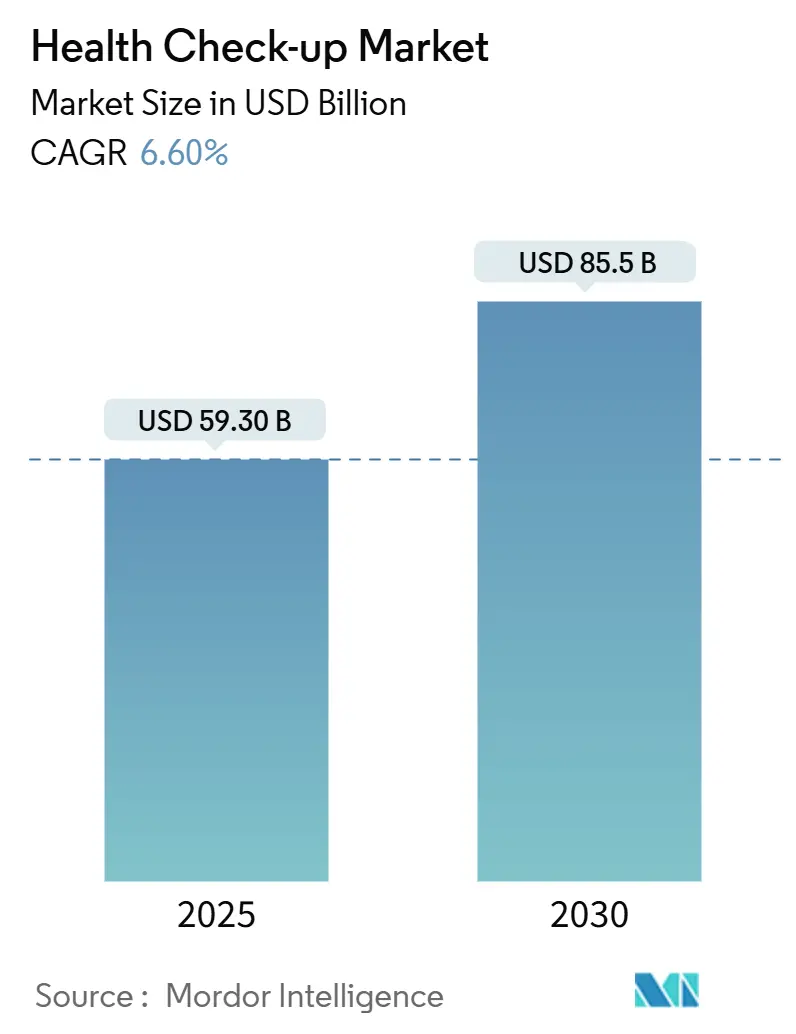

| Taille du Marché (2025) | 59.30 Milliards de dollars |

| Taille du Marché (2030) | 85.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

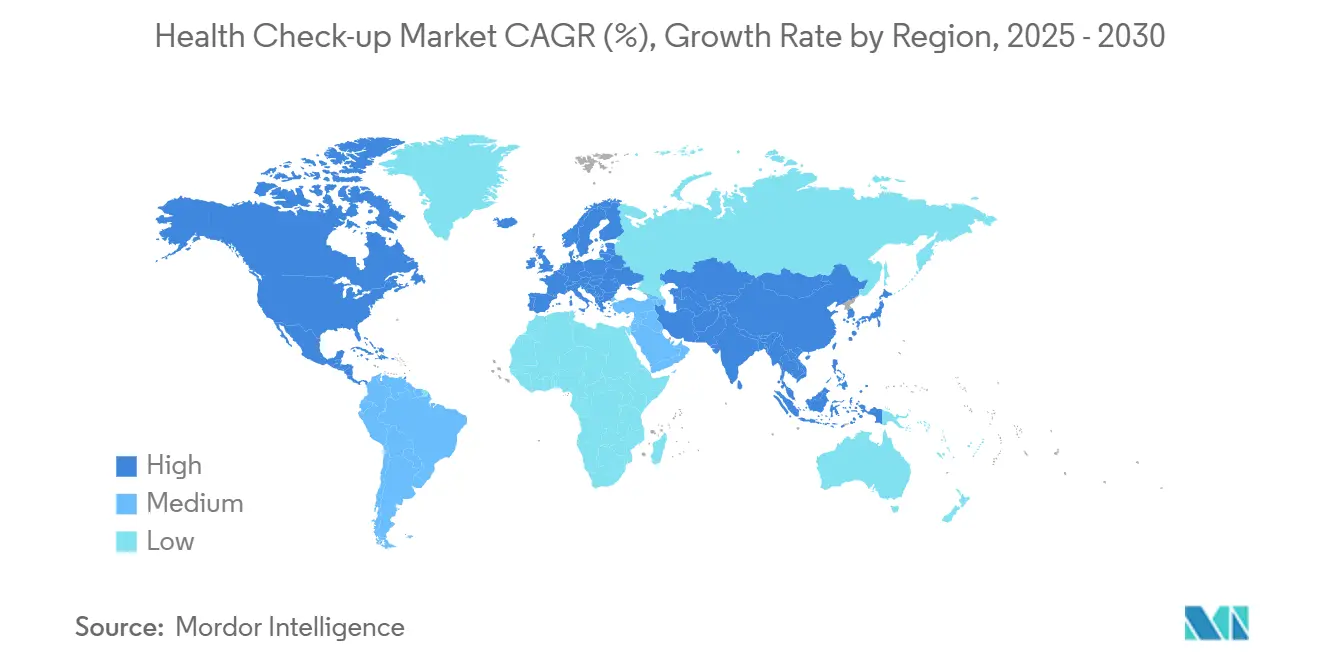

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bilans de Santé par Mordor Intelligence

La taille du marché des bilans de santé s'établit à 59,3 milliards USD en 2025 et devrait croître à un CAGR de 6,60%, pour atteindre 85,5 milliards USD d'ici 2030. Cette expansion robuste est soutenue par la prévalence croissante des maladies chroniques, l'augmentation des budgets de bien-être en entreprise et l'intégration rapide des diagnostics basés sur l'intelligence artificielle. L'évolution vers les soins préventifs, renforcée par la sensibilisation des consommateurs après la pandémie, continue de stimuler la demande même si les lacunes en matière de remboursement persistent. Par ailleurs, les acteurs disruptifs portés par la technologie intensifient la concurrence, réduisant les coûts de dépistage et élargissant l'accès, tandis que les systèmes de santé du monde entier cherchent à détecter précocement les maladies pour limiter les dépenses de traitement à long terme.

Points Clés du Rapport

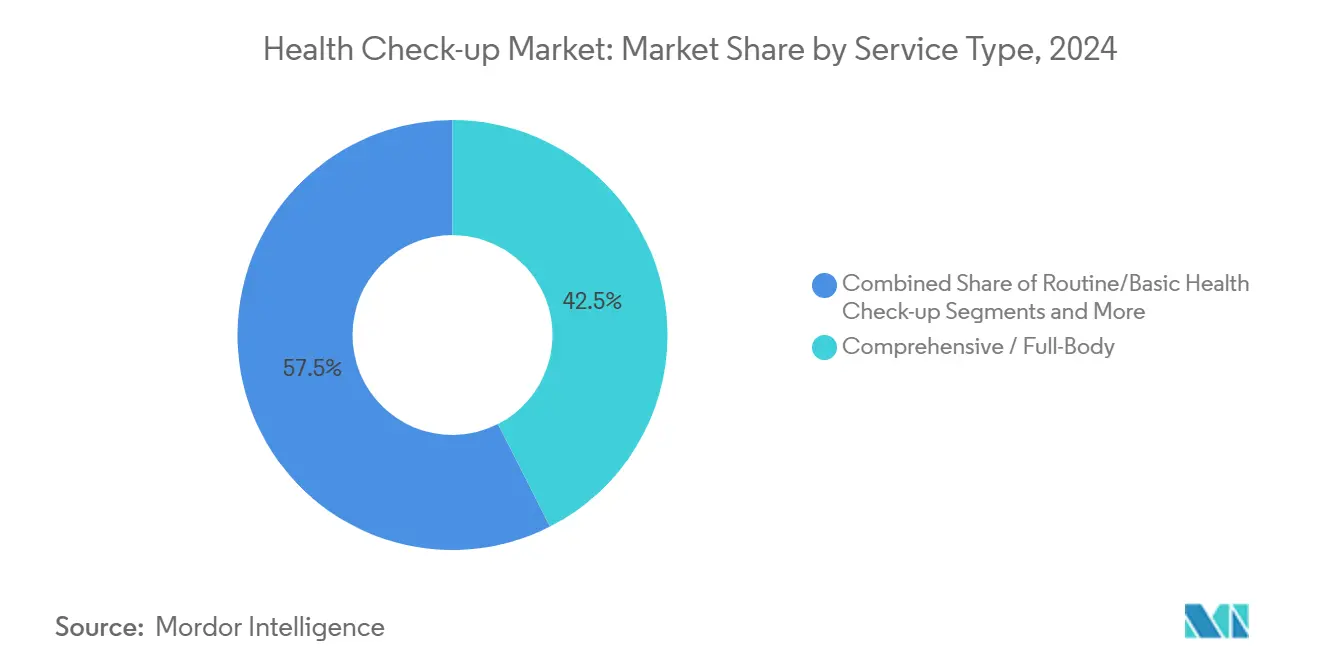

- Par type de service, les dépistages complets corps entier ont représenté 42,5% de la part du marché des bilans de santé en 2024, tandis que les scanners corps entier pilotés par l'IA devraient afficher le CAGR le plus élevé de 4,2% jusqu'en 2030.

- Par type de prestataire, les centres hospitaliers ont détenu 37,4% de la part du marché des bilans de santé en 2024 ; les start-ups de tests à domicile connaissent la croissance la plus rapide avec un CAGR de 5,1% jusqu'en 2030.

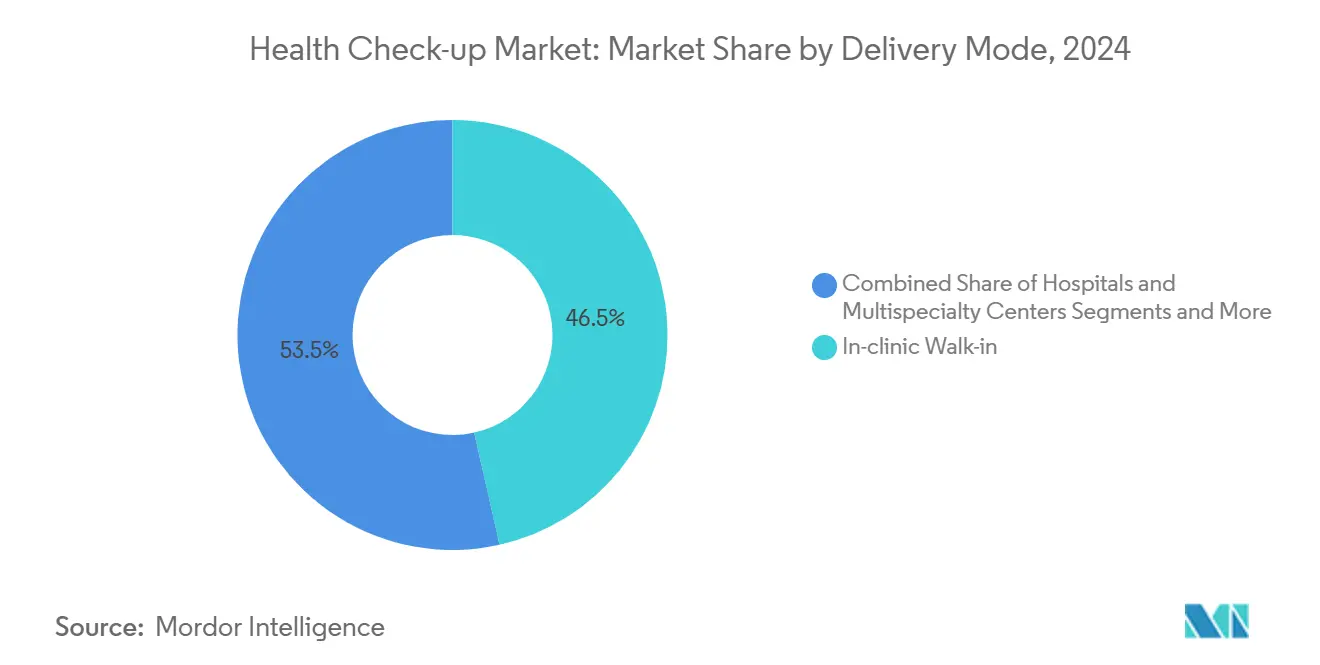

- Par mode de prestation, les services en clinique sans rendez-vous ont capté 46,5% de la taille du marché des bilans de santé en 2024, tandis que la prestation par télésanté progresse à un CAGR de 6,6% sur la période de prévision.

- Sur le plan géographique, l'Amérique du Nord a dominé avec 35,7% de la part du marché des bilans de santé en 2024 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant un CAGR de 8,6% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Bilans de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des maladies chroniques et évolution vers la détection précoce | +1.80% | Mondial (plus élevé en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs et adoption des soins préventifs | +1.20% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Budgets de bien-être en entreprise stimulant les bilans de santé en volume | +1.10% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les abonnements aux scanners corps entier pilotés par l'IA attirent des financements | +0.90% | Amérique du Nord et Europe ; certaines métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Flux de tourisme médical vers la Turquie et la Corée | +0.40% | Cœur de l'Asie-Pacifique ; débordement vers le Moyen-Orient, l'Afrique et l'Europe | Moyen terme (2-4 ans) |

| Programmes de primes dynamiques des assureurs | +0.30% | Amérique du Nord ; projets pilotes en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des Maladies Chroniques et Évolution vers la Détection Précoce

L'hypertension chez les adultes américains devrait passer de 51,2% en 2025 à 61,0% d'ici 2050, tandis que la prévalence du diabète augmente de 16,3% à 26,8%.[1]American Heart Association, "Prévision du fardeau des maladies cardiovasculaires et des accidents vasculaires cérébraux aux États-Unis jusqu'en 2050," ahajournals.org Les coûts cardiovasculaires associés pourraient tripler pour atteindre 1 344 milliards USD, faisant du dépistage préventif non plus un avantage facultatif mais une nécessité budgétaire. Les systèmes de santé intègrent des dépistages réguliers dans leurs protocoles, reconnaissant que l'intervention précoce atténue les traitements coûteux en phase avancée.

Sensibilisation Croissante des Consommateurs et Adoption des Soins Préventifs

Soixante-treize pour cent des patients déclarent une plus grande ouverture à la télésanté et à la gestion proactive de la santé, un comportement post-pandémique renforcé par les réseaux sociaux et les applications de santé mobile.[2]Instituts nationaux de la santé, "La télésanté pendant la pandémie : perceptions des patients et implications politiques," ncbi.nlm.nih.govLes millennials et la génération Z réorientent de plus en plus leurs dépenses discrétionnaires vers des bilans corps entier, alimentant une demande premium dans les économies émergentes d'Asie-Pacifique où les revenus disponibles s'accélèrent.

Budgets de Bien-Être en Entreprise Stimulant les Bilans de Santé en Volume

Les employeurs américains dépenseront 1 300 milliards USD en avantages sociaux liés à la santé en 2025, chaque dollar consacré aux dépistages permettant d'économiser 3,27 USD en futurs frais médicaux. Les bilans annuels obligatoires s'étendent au-delà des cadres dirigeants, sécurisant des contrats à grand volume pour les prestataires et stabilisant les flux de revenus indépendamment des dépenses individuelles à la charge des patients.

Les Abonnements aux Scanners Corps Entier Pilotés par l'IA Attirent des Financements

Les plateformes d'IRM améliorées par l'IA permettent désormais des scanners corps entier en 22 minutes à 499 USD — une réduction de prix d'un tiers — démontrant la démocratisation accélérée des diagnostics premium. Les financements en capital-risque s'orientent vers des start-ups intégrant l'IA avec l'imagerie et les tests moléculaires au point de soins, améliorant la scalabilité et la précision des programmes de dépistage.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés à la charge des patients non assurés | -1.40% | Mondial, aigu dans les marchés en développement et aux États-Unis | Long terme (≥ 4 ans) |

| Couverture d'assurance limitée pour les forfaits d'imagerie avancée | -0.80% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données sur les plateformes de biomarqueurs multi-paramétriques | -0.60% | Mondial, plus strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| « Fatigue des bilans de santé » post-pandémique réduisant les visites de routine | -0.50% | Mondial, plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés à la Charge des Patients Non Assurés

Les scanners complets tarifés à 3 000 USD restent prohibitifs pour les patients non assurés, renforçant les inégalités même au sein des économies à revenus élevés. L'inflation et la stagnation des salaires contraignent davantage les budgets de santé discrétionnaires, décourageant les personnes asymptomatiques de recourir au dépistage proactif.

Couverture d'Assurance Limitée pour les Forfaits d'Imagerie Avancée

Les payeurs classent de nombreux protocoles d'IRM corps entier comme expérimentaux, invoquant des préoccupations concernant les faux positifs et les coûts en aval. Les obstacles liés aux autorisations préalables retardent l'adoption, contraignant les prestataires à se tourner vers des modèles de paiement direct et des tarifications par abonnement pour maintenir l'élan d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Dépistages Complets Ancrent la Demande Premium

Les forfaits complets ont capté 42,5% du marché des bilans de santé en 2024, soulignant l'appétit des consommateurs pour des diagnostics holistiques malgré des tarifs premium. Les panels de biomarqueurs avancés et les tests génomiques différencient les prestataires haut de gamme, tandis que l'imagerie assistée par l'IA réduit les durées de rendez-vous, augmentant le débit et les marges. Le segment des scanners corps entier pilotés par l'IA devrait mener la croissance avec un CAGR de 4,2%, reflétant l'innovation à la baisse des coûts et une précision prédictive supérieure.[3]Association américaine des hôpitaux, "Détection précoce des maladies : 3 tendances technologiques à surveiller," aha.org Les examens de base de routine continuent de servir les cohortes sensibles aux prix, mais les stratégies de regroupement qui fusionnent analyses de laboratoire, imagerie et consultations augmentent le revenu par visite. Les programmes de style exécutif et célébrité, bien que de niche, génèrent des bénéfices disproportionnés grâce à des protocoles personnalisés et des services de conciergerie. Les forfaits pédiatriques gagnent du terrain à mesure que les parents adoptent la pédiatrie préventive, et l'intégration du dépistage génétique renforce la stratification des risques en début de vie.

Les prestataires de soins complets développent des partenariats avec des plateformes de bien-être pour intégrer des données longitudinales, favorisant les visites répétées. La vente croisée d'abonnements à la gestion des maladies chroniques renforce la valeur à vie et ancre les prestataires plus profondément dans les parcours des patients. À mesure que l'IA réduit les temps de lecture, les contraintes de capacité s'allègent, permettant une pénétration géographique plus large des services avancés sans investissements en capital proportionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Prestataire : Les Réseaux Hospitaliers Exploitent la Continuité des Soins

Les centres hospitaliers ont contrôlé 37,4% de la part du marché des bilans de santé en 2024, utilisant des parcours de soins intégrés pour convertir les leads de dépistage en admissions pour traitement lorsque des pathologies sont détectées. Leur taille leur permet de négocier les coûts d'approvisionnement et d'adopter rapidement les nouvelles technologies, préservant ainsi leur positionnement concurrentiel.

Les chaînes de diagnostic indépendantes se battent sur la rapidité et le prix, tandis que les start-ups de tests à domicile, en croissance à un CAGR de 5,1%, exploitent les tendances de commodité grâce à des échantillons collectés par coursier et des portails numériques. Les cliniques d'entreprise sur site se développent à mesure que les employeurs internalisent le dépistage pour des gains de productivité, en ciblant précisément les profils de risque de la main-d'œuvre. La consolidation s'accélère : les grandes chaînes acquièrent des laboratoires régionaux pour élargir leur portée et sécuriser des contrats avec les payeurs. L'investissement dans le support décisionnel par l'IA et les analyseurs automatisés devient incontournable ; les retardataires risquent l'obsolescence à mesure que les consommateurs gravitent vers des expériences riches en données et personnalisées.

Par Mode de Prestation : Les Plateformes Numériques Reconfigurent l'Accès

Les formats en clinique sans rendez-vous restent dominants avec 46,5% de la taille du marché des bilans de santé en 2024, grâce aux flux de travail cliniques intégrés et aux services auxiliaires immédiats. Les dépistages par télésanté, cependant, affichent le CAGR le plus élevé de 6,6% à mesure que les assouplissements réglementaires convergent avec la maîtrise numérique des consommateurs. Le triage par vidéo, les vérificateurs de symptômes asynchrones et la diffusion des résultats par application réduisent les barrières géographiques et favorisent l'adhérence aux protocoles de suivi.

Les modèles hybrides combinent des kits de prélèvement à domicile avec des consultations virtuelles, atténuant les contraintes de capacité sur les sites physiques tout en élargissant les zones de chalandise. Les camions de diagnostic mobiles pénètrent les zones rurales, apportant échographie, radiographie et laboratoires rapides aux populations mal desservies. Les lois sur la parité de paiement adoptées dans plusieurs États américains stabilisent le remboursement, consolidant la position de la télésanté dans les stratégies de dépistage grand public.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a généré 35,7% des revenus mondiaux en 2024, portée par le bien-être financé par les employeurs, une forte sensibilisation au dépistage et une infrastructure diagnostique mature. Les programmes d'assurance à primes dynamiques et les mandats d'entreprise préservent la demande, mais la croissance se modère à mesure que la saturation approche et que l'inflation des coûts pèse sur les dépenses discrétionnaires.

La taille du marché des bilans de santé en Asie-Pacifique est positionnée pour le CAGR le plus rapide de 8,6% jusqu'en 2030, soutenue par l'expansion des cohortes à revenus intermédiaires et l'urbanisation rapide. La Chine et l'Inde développent agressivement leurs réseaux hospitaliers et de laboratoires ; le plan d'Apollo d'ajouter 70 laboratoires de diagnostic illustre la poussée vers une couverture nationale. Le tourisme médical oriente les patients vers Singapour, la Corée du Sud et la Thaïlande, tirant parti de soins aux normes mondiales à des prix avantageux.

L'Europe maintient une adoption régulière à mesure que la couverture universelle intègre les soins préventifs ; le règlement sur l'Espace européen des données de santé récemment publié promet un échange de données sans friction, accélérant l'adoption de l'IA dans les États membres. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud offrent un potentiel à long terme mais se heurtent à des déficits d'infrastructure et à des obstacles d'accessibilité financière malgré des initiatives isolées de dépistage public-privé.

Paysage Concurrentiel

La concurrence s'intensifie entre les chaînes établies, les réseaux hospitaliers et les nouveaux entrants axés sur la technologie. L'acquisition d'Ezra par Function Health reflète une stratégie visant à combiner les compétences en IA et en IRM, catalysant une compression des prix qui pèse sur les prestataires premium. L'achat de Thyrocare par PharmEasy illustre la consolidation à mesure que les plateformes recherchent le débit des tests et la capacité logistique nationale. Prenuvo et Neko Health se positionnent comme des spécialistes du paiement direct, contournant les frictions liées à la couverture grâce à des forfaits d'abonnement et des parcours de conciergerie.

Les grands systèmes hospitaliers investissent dans des algorithmes d'IA propriétaires et des portails patients pour maintenir leur pertinence, tandis que les partenariats avec des fournisseurs de services en nuage accélèrent le déploiement analytique. Les laboratoires se diversifient dans les kits de tests à domicile, se couvrant contre la volatilité du trafic en présentiel.

Les barrières à l'entrée sur le marché sont modérées : les dépenses en capital pour les modalités d'imagerie restent élevées, mais les plateformes numériques à faible intensité d'actifs abaissent les obstacles pour les challengers axés sur les logiciels. La différenciation par la propriété intellectuelle se concentre sur les modèles d'apprentissage automatique entraînés sur des ensembles de données multi-omiques, créant des effets de réseau de données qui récompensent les premiers entrants. La surveillance réglementaire s'intensifie autour de la transparence des algorithmes, incitant à des coentreprises avec des institutions académiques pour valider l'efficacité clinique et instaurer la confiance.

Leaders du Secteur des Bilans de Santé

Quest Diagnostics

Labcorp

Apollo Hospitals Enterprise Ltd.

Sonic Healthcare

SRL Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Function Health a acquis Ezra, introduisant une IRM corps entier de 22 minutes à 499 USD utilisant une technologie d'IA homologuée par la FDA.

- Février 2025 : Prenuvo a levé 120 millions USD et a lancé des bilans élargis, incluant des scanners neurologiques et des analyses de sang détaillées.

- Octobre 2024 : Labcorp a lancé le test de syphilis en vente libre First to Know, comblant un manque croissant dans le dépistage des infections sexuellement transmissibles.

Portée du Rapport sur le Marché Mondial des Bilans de Santé

| Bilan de Santé de Routine / de Base |

| Dépistage Complet / Corps Entier |

| Panels de Dépistage Spécifiques à une Maladie |

| Programmes Exécutifs et Célébrités |

| Forfaits Pédiatriques et Adolescents |

| Hôpitaux et Centres Multispécialités |

| Chaînes de Diagnostic et Laboratoires |

| Cliniques Préventives Indépendantes |

| Start-ups de Tests à Domicile |

| Cliniques d'Entreprise sur Site |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Bilan de Santé de Routine / de Base | |

| Dépistage Complet / Corps Entier | ||

| Panels de Dépistage Spécifiques à une Maladie | ||

| Programmes Exécutifs et Célébrités | ||

| Forfaits Pédiatriques et Adolescents | ||

| Par Type de Prestataire | Hôpitaux et Centres Multispécialités | |

| Chaînes de Diagnostic et Laboratoires | ||

| Cliniques Préventives Indépendantes | ||

| Start-ups de Tests à Domicile | ||

| Cliniques d'Entreprise sur Site | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des bilans de santé en 2025 ?

La taille du marché des bilans de santé est de 59,3 milliards USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le secteur devrait croître à un CAGR de 6,60%, pour atteindre 85,5 milliards USD d'ici 2030.

Quelle région domine actuellement les revenus mondiaux ?

L'Amérique du Nord représente 35,7% des revenus mondiaux, portée par le bien-être en entreprise et une infrastructure établie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 8,6% jusqu'en 2030, portée par la montée des populations à revenus intermédiaires et le tourisme médical.

Quel type de service détient la plus grande part ?

Les dépistages complets corps entier sont en tête avec 42,5% des revenus de 2024, reflétant la préférence des consommateurs pour des diagnostics holistiques.

Comment les technologies d'IA influencent-elles le secteur ?

L'IA réduit les durées de scan, abaisse le coût par test et améliore la précision diagnostique, accélérant l'adoption et élargissant l'accès.

Dernière mise à jour de la page le: