Taille et parts du marché de la nutrition personnalisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

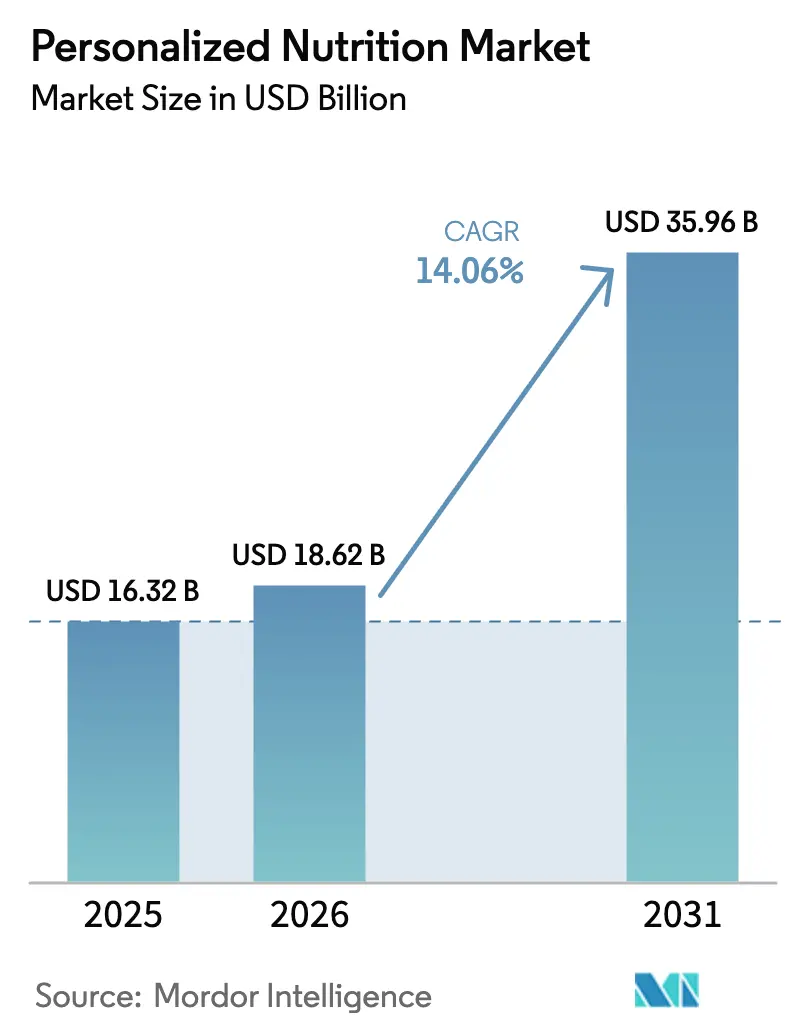

| Taille du Marché (2026) | 18.62 Milliards de dollars |

| Taille du Marché (2031) | 35.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.06% CAGR |

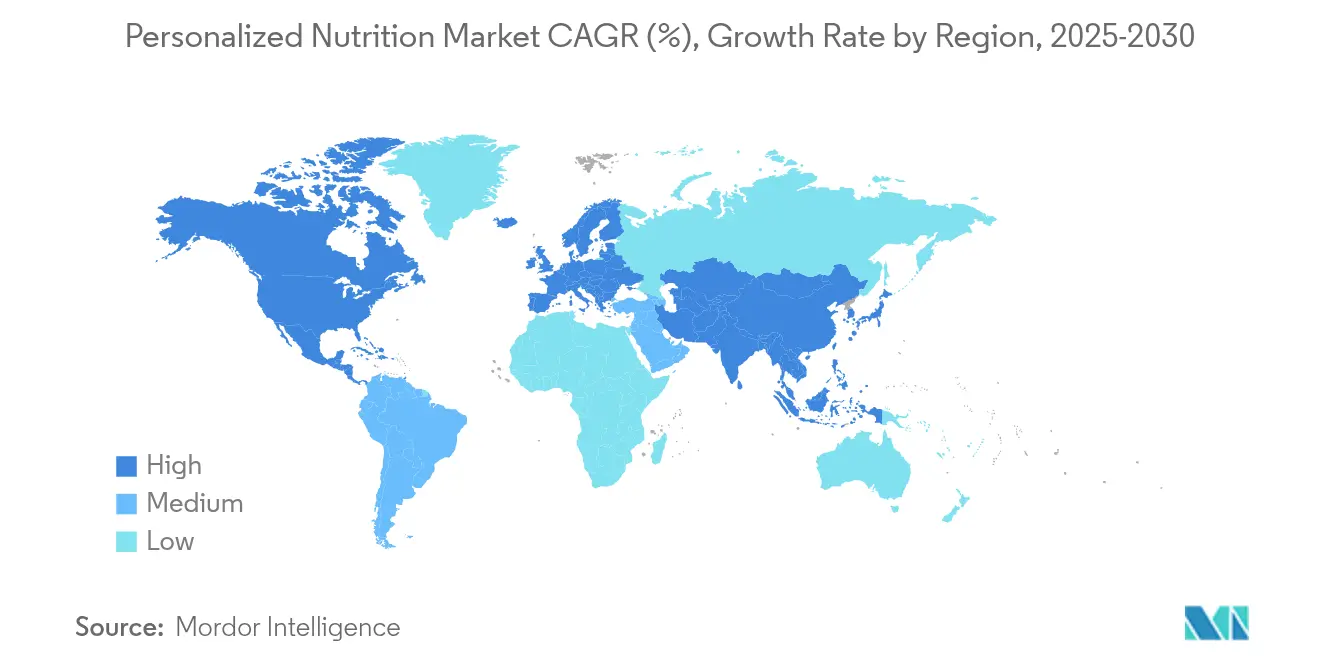

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

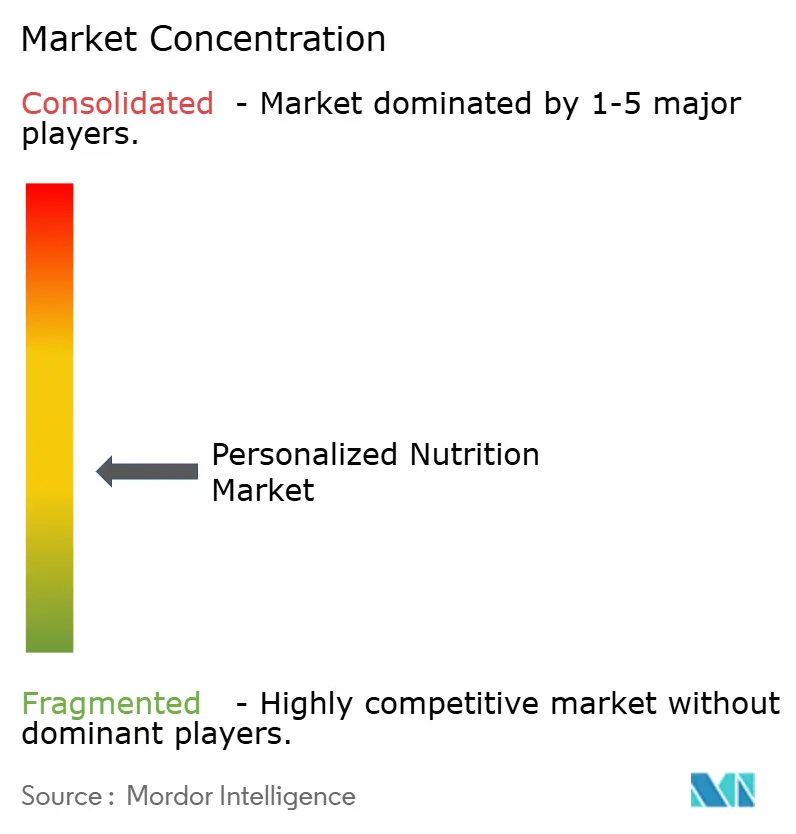

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition personnalisée par Mordor Intelligence

La taille du marché de la nutrition personnalisée devrait passer de 16,32 milliards USD en 2025 à 18,62 milliards USD en 2026 et devrait atteindre 35,96 milliards USD d'ici 2031, à un TCAC de 14,06 % sur la période 2026-2031. Cette expansion reflète le passage des compléments bien-être accessoires aux outils de soins de santé essentiels, portés par l'intelligence artificielle, les tests multi-omiques et la surveillance numérique continue. La volonté des consommateurs d'investir dans la prévention a fortement augmenté après la pandémie, tandis que les dépenses mondiales consacrées aux médicaments GLP-1 ont placé la santé métabolique au premier plan de toutes les tranches d'âge. Les employeurs intègrent le bien-être de précision dans leurs plans d'avantages sociaux, et les assureurs sur certains marchés ont commencé à rembourser des programmes fondés sur des preuves, signalant une intégration plus profonde dans les parcours de soins formels. Les autorités réglementaires encouragent désormais les allégations fondées sur la science, ce qui accélère les approbations de produits tout en relevant le niveau d'exigence en matière de preuves cliniques et de gestion des données.

Points clés du rapport

- Par type de produit, les solutions de mesure active ont représenté 57,48 % des parts de revenus en 2025, tandis que les produits de mesure standard ont enregistré le TCAC projeté le plus élevé, à 15,95 % jusqu'en 2031.

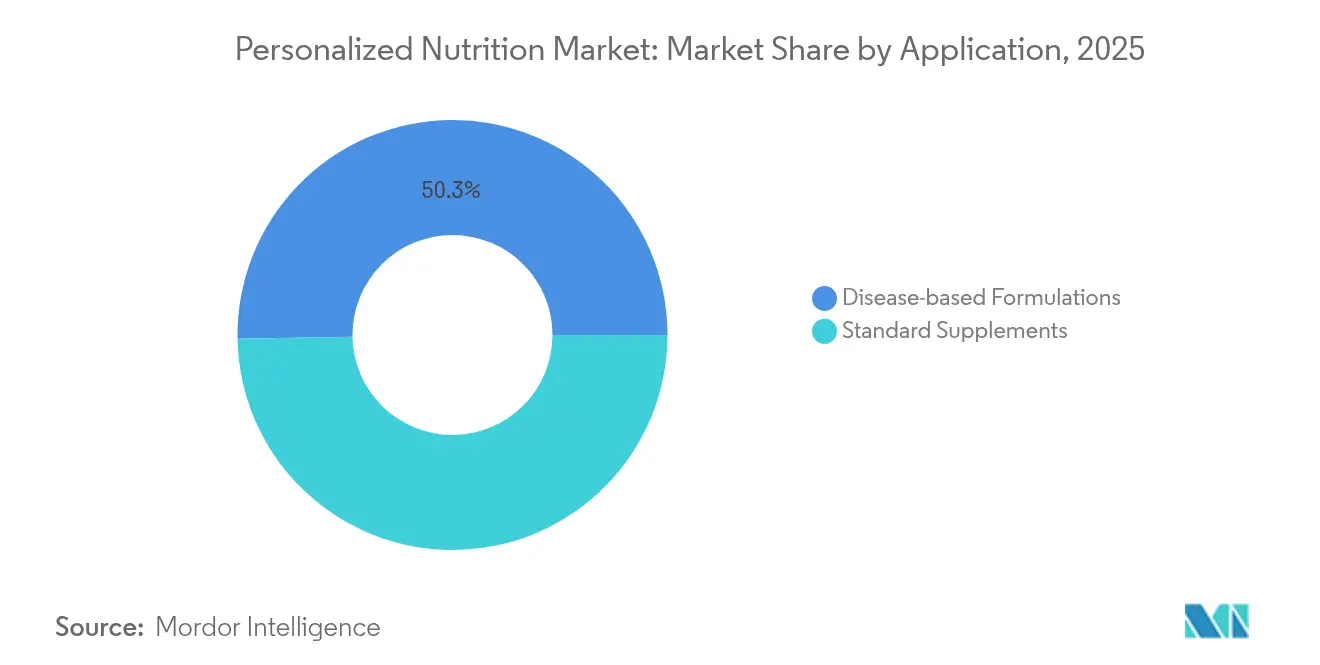

- Par application, les compléments standard ont capturé 49,72 % des parts du marché de la nutrition personnalisée en 2025 ; les formulations basées sur les maladies devraient se développer à un TCAC de 14,72 % jusqu'en 2031.

- Par utilisateur final, les canaux directs au consommateur ont contrôlé 62,85 % de la demande en 2025, tandis que les centres de bien-être et de fitness devraient croître à un TCAC de 14,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 43,92 % des parts de revenus en 2025, tandis que l'Asie-Pacifique est en passe de croître à un TCAC de 14,34 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la nutrition personnalisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution de la sensibilisation des consommateurs à la santé | +2.10% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fardeau des maladies chroniques et vieillissement de la population | +2.80% | Mondial, aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion de l'écosystème de la santé numérique et des objets connectés | +2.40% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Court terme (≤ 2 ans) |

| Accessibilité des kits de test direct au consommateur | +1.90% | Mondial, accéléré dans les marchés émergents | Moyen terme (2-4 ans) |

| Programmes de bien-être de précision parrainés par les employeurs | +1.60% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Formulations de précision du microbiome assistées par l'IA | +2.70% | Mondial, porté par les pôles d'innovation en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution de la sensibilisation des consommateurs à la santé

Les consommateurs considèrent désormais l'alimentation comme un levier principal de prévention des maladies plutôt que comme un complément au traitement. Des enquêtes post-pandémiques montrent que 78 % d'entre eux ont l'intention d'effectuer de nouveaux achats liés au bien-être d'ici 2025, et plus de la moitié de ceux intéressés par des solutions personnalisées ciblent la gestion du poids. Les kits de tests génétiques séduisent une proportion similaire, confirmant la disposition du grand public à adopter des approches individualisées. Des entreprises telles que Bioniq en ont tiré parti, signalant une multiplication par cinq du nombre d'utilisateurs en 2024, alors que la transparence et les résultats mesurables deviennent des critères d'achat incontournables. La tendance favorise les offres qui traduisent des données complexes sur les biomarqueurs en actions diététiques claires, consolidant la demande pour des modèles par abonnement permettant un perfectionnement continu.

Fardeau des maladies chroniques et vieillissement de la population

Le diabète de type 2 touche plus de 400 millions de personnes dans le monde, et le syndrome métabolique affecte un quart des adultes, poussant les coûts de santé à des niveaux insoutenables.[1]« Formulations de précision du microbiome », News Medical, news-medical.net Le ciblage nutritionnel s'est avéré rentable pour retarder la progression, et des études randomisées rapportent des améliorations mesurables des triglycérides, du poids et de l'HbA1c lorsque les programmes sont personnalisés. Le vieillissement intensifie l'opportunité : les adultes de plus de 65 ans constituent le groupe à la croissance la plus rapide, à la recherche de préservation musculaire et de soutien cognitif. Ensure d'Abbott a dépassé environ 3 milliards USD en 2024 grâce à cette évolution démographique. Alors que les payeurs reconnaissent les avantages économiques, des projets pilotes de remboursement pour la nutrition en tant que médecine émergent, notamment pour les indications métaboliques et cardiovasculaires.

Expansion de l'écosystème de la santé numérique et des objets connectés

Les moniteurs de glycémie en continu, les bagues intelligentes et les trackers de sommeil génèrent des données en temps réel qui alimentent des algorithmes nutritionnels adaptatifs. La valeur du marché des objets connectés devrait atteindre 101,8 milliards USD en 2025, élargissant le lac de données pour les programmes personnalisés.[2]Jocelyn Kaiser, « Huge U.S. 'precision nutrition' project aims to tailor diets to people's needs », Science, science.org InsideTracker fusionne désormais les données sanguines, génétiques et de condition physique pour élaborer des conseils nutritionnels à la minute près, démontrant la convergence des appareils et des recommandations diététiques. L'interopérabilité des plateformes permet une planification dynamique des repas qui s'adapte au stress, à l'activité et aux fluctuations hormonales, renforçant l'engagement des utilisateurs et les taux de fidélisation au-delà des modèles traditionnels de compléments alimentaires.

Formulations de précision du microbiome assistées par l'IA

L'apprentissage automatique peut analyser des billions de points de données microbiennes pour prédire les mélanges optimaux de probiotiques et de prébiotiques. Des études préliminaires rapportent des gains significatifs en diversité intestinale et en marqueurs métaboliques après des interventions pilotées par l'IA. Les simulations de jumeaux numériques exécutent des changements de régime hypothétiques avant que l'utilisateur ne les adopte, réduisant les cycles d'essais et d'erreurs. Les Instituts nationaux de la santé des États-Unis ont investi 156 millions USD dans la recherche en nutrition de précision pour affiner ces modèles, garantissant un pipeline d'algorithmes validés.[3Uday C. Ghosh, « Wearable Technology and Personalized Nutrition: A Review », Nutrients, mdpi.com] Ces outils créent des opportunités à forte marge pour les fournisseurs d'ingrédients capables d'adapter les formulations à des tailles de lots unitaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des produits et des tests | -1.80% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée dans les pays émergents | -1.40% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine principalement | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité et à la propriété des données | -1.20% | Priorité réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Validation limitée des résultats cliniques | -1.60% | Mondial, contrôle réglementaire croissant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des produits et des tests

Les programmes complets peuvent atteindre 500 USD par mois lorsque les tests, le coaching et les compléments personnalisés sont regroupés, limitant l'adoption parmi les consommateurs à revenus intermédiaires. La fabrication reste 3 à 5 fois plus coûteuse que les gélules standard, car les petits lots vont à l'encontre des économies d'échelle. La couverture par les assurances est encore limitée, aggravant les problèmes d'accessibilité financière dans les marchés émergents où la prévalence des maladies chroniques augmente le plus rapidement. Les modèles d'abonnement à plusieurs niveaux et les panels de biomarqueurs simplifiés font baisser les prix d'entrée, mais les structures de coûts fondamentales continuent de freiner la pénétration jusqu'à ce que l'échelle ou l'automatisation compense les intrants premium.

Préoccupations relatives à la confidentialité et à la propriété des données

Les plateformes de nutrition personnalisée collectent des données génétiques, microbiomiques et métaboliques qui relèvent de réglementations strictes en matière de confidentialité. Le RGPD de l'Union européenne accorde aux individus des droits de propriété qui compliquent l'utilisation secondaire des données, tandis que la législation américaine à venir cherche à établir des protections comparables. Les violations peuvent éroder la confiance et entraîner de lourdes amendes, incitant les entreprises à investir dans des architectures cloud sécurisées et des protocoles à connaissance nulle. Des flux de consentement transparents et des analyses sur l'appareil offrent des solutions partielles, mais les coûts de conformité continus pèsent davantage sur les petits fournisseurs que sur les acteurs mondiaux établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la mesure active fait évoluer le marché

Les solutions de mesure active ont contribué à hauteur de 57,48 % des revenus en 2025, soulignant l'attrait des boucles de rétroaction sur la santé quantifiée. La taille du marché de la nutrition personnalisée pour ce segment devrait se développer à un TCAC de 15,23 % jusqu'en 2031, portée par l'essor des kits de biomarqueurs à domicile et des moniteurs de glycémie en continu qui remplacent les approximations par des données. Les mélanges hyper-personnalisés générés à partir de l'analyse par IA des carences en micronutriments sanguins, tels que le « Build Your Own » de Bioniq, permettent aux fournisseurs de proposer des niveaux premium dont les compositions sont ajustées mensuellement.

Les produits de mesure standard conservent une base fidèle à la recherche de corrections vitaminiques de base à des prix plus bas. Cependant, leur croissance est à la traîne alors que les consommateurs migrent vers des offres promettant des impacts mesurables. Des partenariats avec des pharmacies et des chaînes d'épicerie pourraient relancer la dynamique en intégrant des kits d'entrée de gamme dans les parcours d'achat quotidiens. Une stratégie hybride associant des formulations de base à faible coût à des mises à niveau de données optionnelles pourrait permettre aux acteurs de la mesure standard de défendre leurs parts sans cannibaliser leurs marges.

Par application : les formulations basées sur les maladies émergent comme moteur de croissance

Les compléments standard représentaient 49,72 % des revenus de 2025, reflétant l'utilisation généralisée de packs de micronutriments personnalisés pour l'immunité, la cognition et l'énergie. Néanmoins, les formulations basées sur les maladies ont progressé à un TCAC plus rapide de 14,72 % et devraient devenir le principal moteur de croissance à mesure que les systèmes de santé adoptent des protocoles de nutrition en tant que thérapie. La part du marché de la nutrition personnalisée pour les régimes contre le syndrome métabolique augmente parce que les régulateurs acceptent désormais les liens entre allégations alimentaires et santé, comme le souligne la décision de la FDA concernant le yaourt et le diabète.

Les programmes thérapeutiques exigent une validation clinique rigoureuse mais bénéficient d'un remboursement plus élevé et de cycles de vie client plus longs. Les entreprises qui investissent tôt dans des essais randomisés peuvent obtenir un avantage de premier entrant et une tarification premium tout en constituant une propriété intellectuelle autour des synergies entre ingrédients. Les compléments standard resteront la porte d'entrée la plus large pour les nouveaux utilisateurs, surtout lorsqu'ils sont combinés à une notation numérique qui débloque un retour d'information objectif sans tests invasifs.

Par utilisateur final : la domination du direct au consommateur remodèle les modèles de distribution

Les services directs au consommateur ont capturé 62,85 % de la demande en 2025, les marques natives du numérique ayant supprimé les intermédiaires cliniques et offert la commodité de la livraison à domicile. La taille du marché de la nutrition personnalisée pour les canaux directs au consommateur devrait se développer régulièrement, la fidélisation par abonnement dépassant en moyenne 18 mois, soutenant des revenus récurrents prévisibles. Viome a traité 350 000 tests dans 106 pays d'ici 2024, prouvant l'évolutivité de la logistique d'échantillonnage à distance.

Les centres de bien-être et de fitness devraient connaître la croissance la plus rapide à un TCAC de 14,18 %, car les conseils en face à face améliorent la conformité pour les utilisateurs poursuivant des objectifs de performance. Les salles de sport et les studios boutique intègrent de plus en plus les tests génétiques aux plans d'entraînement, créant des propositions intégrées que les cliniques traditionnelles égalent rarement. Les hôpitaux et cliniques conservent une niche pour les patients nécessitant une surveillance multidisciplinaire, notamment en oncologie et en chirurgie bariatrique, où la nutrition s'articule avec des protocoles de traitement complexes.

Analyse géographique

L'Amérique du Nord a représenté 43,92 % des revenus mondiaux en 2025 et demeure le principal pôle d'innovation pour les acteurs du marché de la nutrition personnalisée. Le financement par capital-risque, la clarté réglementaire et les revenus disponibles élevés soutiennent une tarification premium. Le cadre actualisé d'étiquetage « sain » de la FDA a davantage professionnalisé les allégations produits. Le Canada apporte des avancées de niche telles que des mélanges de protéines végétales qui surpassent le lactosérum dans les études cliniques, reflétant la demande régionale pour des options durables. Les contrats de bien-être des employeurs et les premières expériences des assureurs continuent de soutenir le leadership nord-américain.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 14,34 % jusqu'en 2031. Le plan triennal de gestion du poids de la Chine et l'ouverture des consommateurs aux solutions métaboliques attirent des fournisseurs multinationaux désireux de localiser leurs formules. Les 136 millions d'adultes pré-diabétiques de l'Inde représentent une base adressable considérable, et des entreprises locales comme Zantus Lifesciences ont lancé des substituts de repas adaptés culturellement pour répondre aux préférences religieuses et gustatives. Le système japonais d'allégations fonctionnelles des aliments, désormais évalué à 357 milliards JPY, offre une voie d'approbation rigoureuse mais prévisible, attirant des entrants transfrontaliers avec des ingrédients fondés sur des preuves. La Corée du Sud et l'Australie ajoutent de l'élan grâce à l'adoption technologique et aux campagnes de santé publique.

L'Europe détient une part significative grâce à des cultures de consommateurs axées sur les preuves et aux garanties du RGPD qui favorisent la confiance dans les données. L'Autorité européenne de sécurité des aliments a rationalisé les évaluations des nouveaux aliments en 2025, accélérant le délai de mise sur le marché des formulations de précision. L'Allemagne, le Royaume-Uni et la France sont en tête des achats, tandis que les pays méditerranéens se concentrent sur les programmes de prévention cardiovasculaire intégrant la nutrigenomique. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent en phase d'adoption précoce mais bénéficient de la pénétration croissante d'Internet et des investissements privés dans la santé. Les partenariats stratégiques avec des distributeurs locaux, comme l'entrée d'iPRO en Arabie saoudite, illustrent la nécessité d'une adaptation régionale plutôt que d'approches uniformes.

Paysage concurrentiel

Le marché de la nutrition personnalisée présente une fragmentation modérée avec une consolidation accélérée alors que les acteurs établis et les perturbateurs se disputent les avantages technologiques, les données et la distribution. Les multinationales de la nutrition telles qu'Abbott, Nestlé Health Science et DSM-Firmenich s'appuient sur leur échelle de fabrication et leur maîtrise réglementaire pour intégrer des offres de précision dans des marques établies. Abbott a signalé une augmentation organique de 6,8 % des ventes de nutrition adulte au premier trimestre 2025, portée par les mises à niveau d'Ensure et de Glucerna. Nestlé a ouvert un centre de deep tech en Suisse pour développer la fermentation assistée par l'IA pour des ingrédients personnalisés.

Des spécialistes comme Viome, 23andMe, Bioniq et InsideTracker se différencient par des algorithmes propriétaires et des bases de données multi-omiques. Bioniq utilise plus de 6 millions de points de données biochimiques pour élaborer des compléments en micro-lots, et le soutien de célébrités de la part de Cristiano Ronaldo a porté sa valorisation à 82 millions USD en 2025. L'acquisition de 23andMe par Regeneron pour 256 millions USD signale l'intention du secteur pharmaceutique d'exploiter les données génétiques des consommateurs pour la découverte de médicaments et les thérapeutiques adjacentes à la nutrition.

Les stratégies concurrentielles mettent l'accent sur l'intégration verticale et la portée omnicanale. Les fournisseurs associent des kits à domicile à des partenariats cliniques pour équilibrer commodité et crédibilité. Les investissements dans la sécurité des données et les processus de consentement transparents deviennent rapidement des prérequis incontournables, car toute violation pourrait anéantir la valeur de la marque dans un environnement sensible à la confidentialité.

Leaders du secteur de la nutrition personnalisée

Abbott

Amway Corporation

Superior Supplement Manufacturing

Metagenics, Inc.

Herbalife International of America, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Danone a lancé des outils Iron Tracker et Growth Tracker assistés par l'IA à Singapour, élargissant les capacités préventives au sein de son D-Lab.

- Février 2024 : Nestlé a annoncé le lancement d'un nouveau centre de deep tech pour renforcer ses capacités de fermentation de précision. Ce centre se concentrera sur le développement de produits assisté par l'IA et les applications biotechnologiques, visant à fournir des solutions de nutrition personnalisée en Suisse.

- Février 2025 : l'EFSA a mis en œuvre des lignes directrices actualisées pour les nouveaux aliments afin de rationaliser les approbations d'ingrédients personnalisés.

- Janvier 2025 : Bioniq a lancé le complément hyper-personnalisé « Build Your Own » utilisant 6 millions de points de données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la nutrition personnalisée comme la valeur totale générée lorsque des produits nutritionnels, des kits de diagnostic, des applications mobiles et des services de conseil sont explicitement adaptés au profil génétique, aux biomarqueurs, au microbiome ou au mode de vie d'un individu, puis livrés via des canaux directs au consommateur, des centres de bien-être ou des établissements cliniques. Nous comptabilisons les revenus une seule fois au moment où la solution personnalisée parvient à l'utilisateur final.

Les multivitamines génériques, les boissons sportives grand public et les substituts de repas en vrac qui ne font pas référence à un ensemble de données individuel restent en dehors de notre périmètre.

Aperçu de la segmentation

- Par type de produit

- Mesure active

- Mesure standard

- Par application

- Compléments standard

- Formulations basées sur les maladies

- Par utilisateur final

- Direct au consommateur

- Centres de bien-être et de fitness

- Hôpitaux et cliniques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par un travail documentaire approfondi qui extrait des tableaux de bord sur la consommation et les résultats de santé à partir de sources telles que l'Organisation mondiale de la santé, les bilans alimentaires de la FAO, les données sur les dépenses de santé de l'OCDE et les journaux d'expéditions douanières pour les kits de test et les intrants nutraceutiques. Notre équipe analyse également des revues académiques telles que Nutrients et l'American Journal of Clinical Nutrition pour les taux d'adoption des interventions basées sur l'omique.

Par la suite, nous explorons les rapports annuels des entreprises, les présentations aux investisseurs et les publications des associations professionnelles (Conseil pour la nutrition responsable, Conseil international d'information sur les aliments) pour repérer les pivots de prix et les nouvelles stratégies de distribution. Lorsque des ventilations financières plus détaillées sont nécessaires, D&B Hoovers et Dow Jones Factiva nous fournissent des données de ventes par segment qui alimentent notre modèle. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes crédibles ont été consultées lors de la validation.

Recherche primaire

Les analystes de Mordor interrogent des fondateurs de plateformes directes au consommateur, des diététiciens dans des cliniques métaboliques hospitalières et des fournisseurs de tests microbiomiques en Amérique du Nord, en Europe et dans les principales métropoles asiatiques. Les informations sur le taux moyen d'adoption des tests, la cadence de renouvellement et les nouvelles fourchettes de prix nous permettent de recouper les estimations documentaires et d'affiner les pondérations régionales.

Dimensionnement du marché et prévisions

Le dimensionnement descendant commence par la reconstitution des dépenses des ménages en 2024 pour les vitamines, les aliments fonctionnels et les applications de bien-être, puis en appliquant nos taux de pénétration mesurés pour les niveaux de personnalisation active et standard. Des consolidations ascendantes sélectives des principaux abonnés de plateformes ainsi que des prix de vente moyens échantillonnés valident les totaux avant ajustements. Les variables clés — achats de kits ADN, expéditions de moniteurs de glycémie en continu, prix de vente moyens des gélules probiotiques, prévalence des maladies chroniques liées à l'alimentation et installations d'applications de santé sur smartphone — alimentent à la fois la base historique et notre prévision par régression multivariée. Des scénarios alternatifs tiennent compte des évolutions réglementaires et de l'élasticité du revenu disponible ; les lacunes dans les marchés émergents sont comblées à l'aide d'indicateurs proxy tels que les volumes de requêtes en ligne sur la nutrition.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois révisions d'analystes où les valeurs aberrantes sont signalées par rapport à des indicateurs indépendants tels que les valeurs d'exportation de nutraceutiques et les graphiques de revenus des boutiques d'applications. Les rapports sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires lorsque des levées de fonds importantes, des changements législatifs ou des chocs d'approvisionnement en ingrédients modifient les données du marché.

Pourquoi la base de référence de Mordor sur la nutrition personnalisée mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des règles d'inclusion, des points de prix et des cadences de mise à jour différents.

Nous listons ouvertement les nôtres afin que les décideurs voient comment les chiffres ont été construits.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,32 milliards USD | ||

| 15,79 milliards USD | Consultance mondiale A | Omet les applications de coaching exclusivement numériques et comptabilise les services nets des remises promotionnelles |

| 17,90 milliards USD | Association sectorielle B | Regroupe les poudres de nutrition sportive génériques et les multivitamines grand public dans le total |

La comparaison montre que des périmètres plus larges ou plus étroits, des règles de capture des prix différentes et des actualisations peu fréquentes des ensembles de données sont les principaux facteurs d'écart. En ancrant notre base de référence dans des définitions transparentes, des vérifications primaires de l'année en cours et une promesse d'actualisation annuelle, Mordor Intelligence fournit un point de départ fiable pour les choix stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la nutrition personnalisée en 2026 ?

Le marché de la nutrition personnalisée s'élève à 18,62 milliards USD en 2026 avec une perspective de TCAC de 14,06 % jusqu'en 2031.

Quel segment de produit est en tête du marché de la nutrition personnalisée ?

Les solutions de mesure active sont en tête avec 57,48 % des parts de revenus en 2025 grâce aux kits de tests basés sur les données et aux outils de surveillance continue.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 14,34 % jusqu'en 2031, portée par les initiatives gouvernementales en matière de santé métabolique et la sensibilisation croissante de la classe moyenne.

Qu'est-ce qui stimule l'adoption des programmes de nutrition personnalisée ?

La prévalence croissante des maladies chroniques, l'amélioration de l'infrastructure de santé numérique et les formulations microbiomiques assistées par l'IA sont les principaux catalyseurs.

Quelle est l'importance des préoccupations relatives à la confidentialité des données sur ce marché ?

Les règles de propriété des données telles que le RGPD imposent des contrôles stricts et augmentent les coûts de conformité, réduisant le TCAC prévu d'environ 1,2 %.

Quel est le niveau de consolidation du marché aujourd'hui ?

Le marché est modérément consolidé avec un score de concentration de 5, ce qui signifie que les entreprises leaders détiennent légèrement plus de la moitié du chiffre d'affaires total sans étouffer les startups innovantes.

Dernière mise à jour de la page le: