Taille et part du marché des logiciels de physiothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2030) | 2.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de physiothérapie par Mordor Intelligence

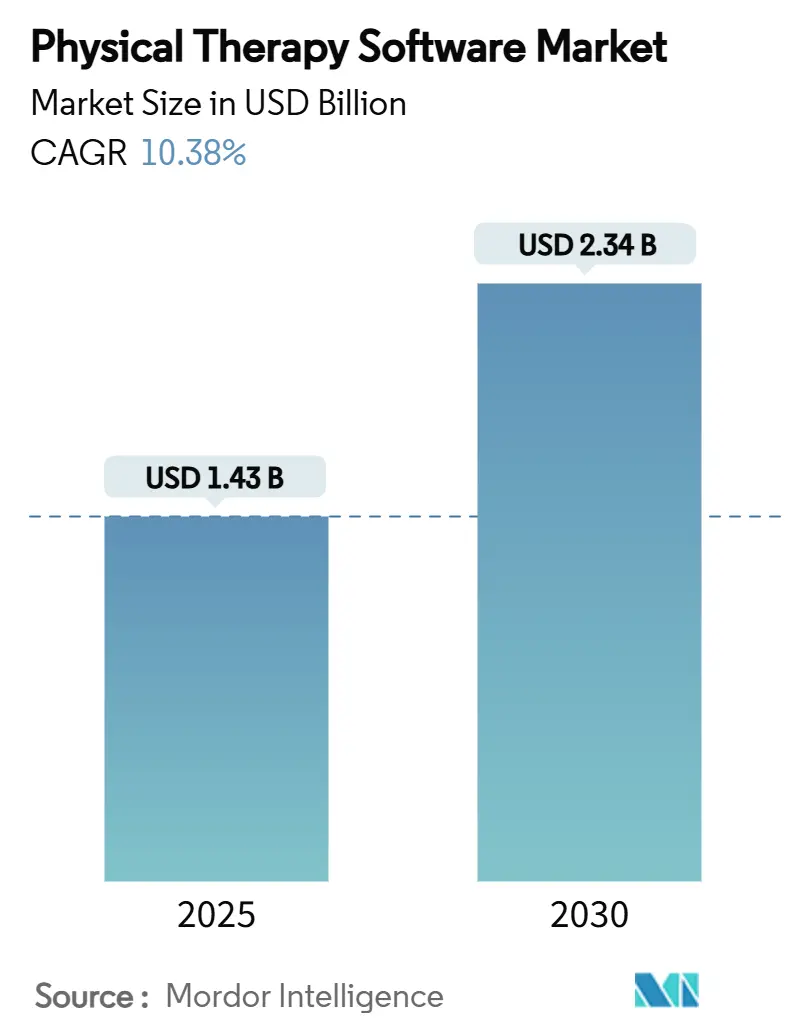

La taille du marché des logiciels de physiothérapie s'établit à 1,43 milliard USD en 2025 et devrait atteindre 2,34 milliards USD d'ici 2030, ce qui correspond à un TCAC de 10,38 %. La demande soutenue découle du vieillissement démographique, des règles de remboursement basées sur la valeur et d'une migration rapide vers le cloud qui poussent collectivement les cliniques à moderniser leurs infrastructures technologiques. Les acheteurs en entreprise recherchent des plateformes de bout en bout qui intègrent les DME, la facturation, la télérééducation et l'analytique afin de maîtriser les coûts et de se conformer aux mandats d'interopérabilité de plus en plus stricts. La consolidation par des fonds de capital-investissement amplifie davantage la standardisation des plateformes, tandis que les fournisseurs s'empressent d'intégrer l'IA pour les flux de travail liés à la documentation, au triage et à l'engagement des patients. La cyberattaque contre Change Healthcare en février 2024 a également accru l'attention portée aux fonctionnalités de sécurité des données, faisant du chiffrement de niveau HIPAA et de l'authentification multifacteur des différenciateurs essentiels.

Points clés du rapport

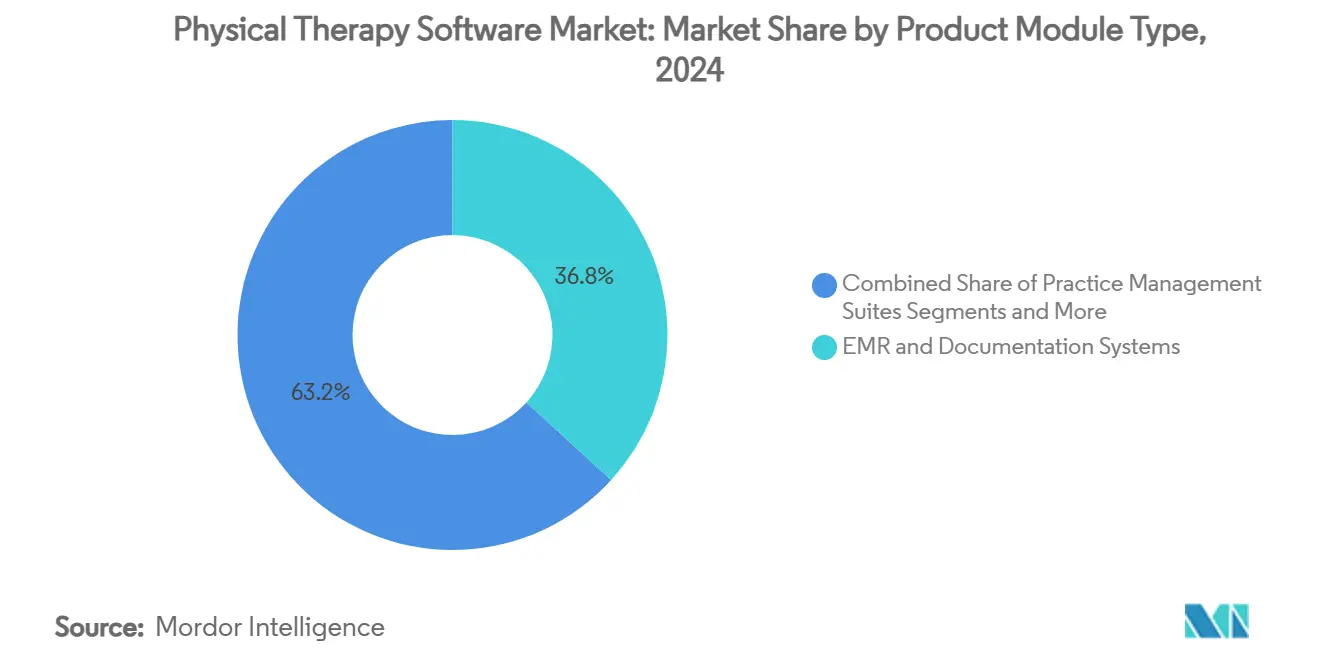

- Par produit/module, les systèmes de DME et de documentation ont contrôlé 36,77 % de la part du marché des logiciels de physiothérapie en 2024, tandis que les plateformes de télésanté et d'exercices à domicile devraient se développer à un TCAC de 14,33 % jusqu'en 2030.

- Par mode de déploiement, les modèles basés sur le cloud ont représenté 62,48 % de la taille du marché des logiciels de physiothérapie en 2024 et progresseront à un TCAC de 14,89 % jusqu'en 2030.

- Par taille de cabinet, les petites cliniques ont détenu 39,81 % de la part des revenus en 2024, tandis que les grands réseaux multi-sites devraient croître à un TCAC de 13,63 % au cours de la période de prévision.

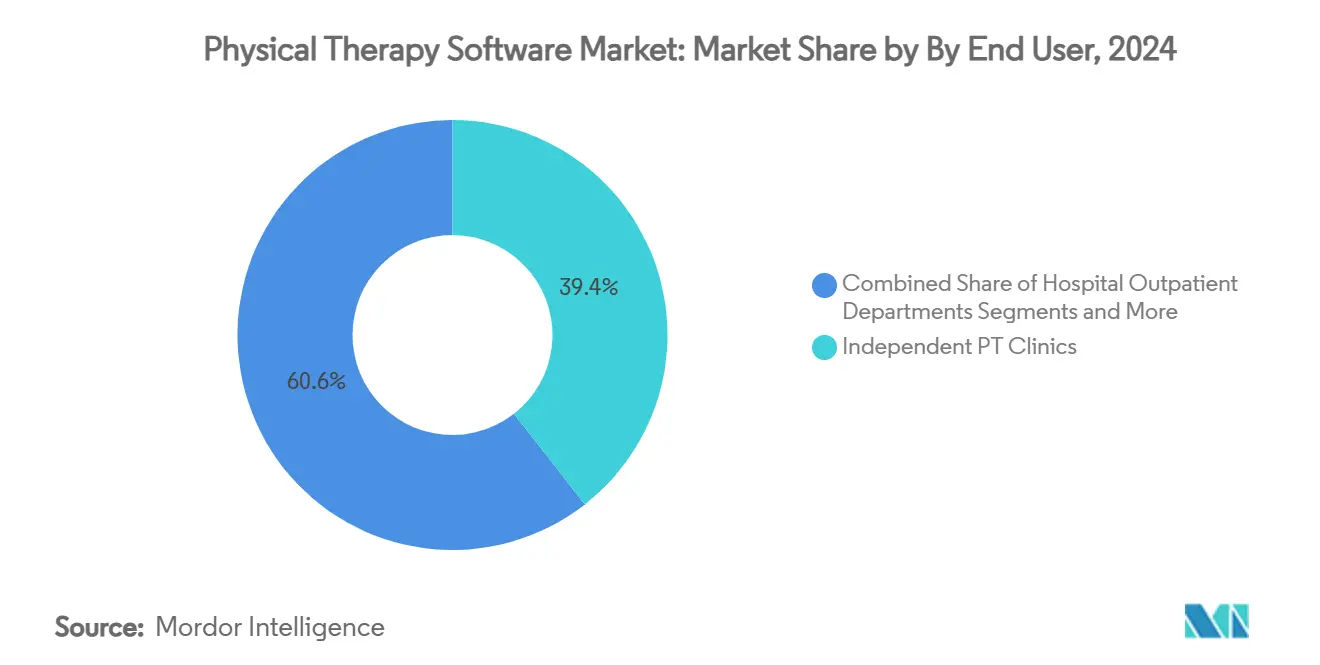

- Par utilisateur final, les cliniques de physiothérapie indépendantes ont capté 39,44 % de la demande en 2024, tandis que les agences de soins à domicile s'accéléreront à un TCAC de 12,64 % jusqu'en 2030.

- Par application, la rééducation musculosquelettique a représenté 44,38 % de la taille du marché des logiciels de physiothérapie en 2024 et la rééducation neurologique progresse à un TCAC de 13,07 % jusqu'en 2030.

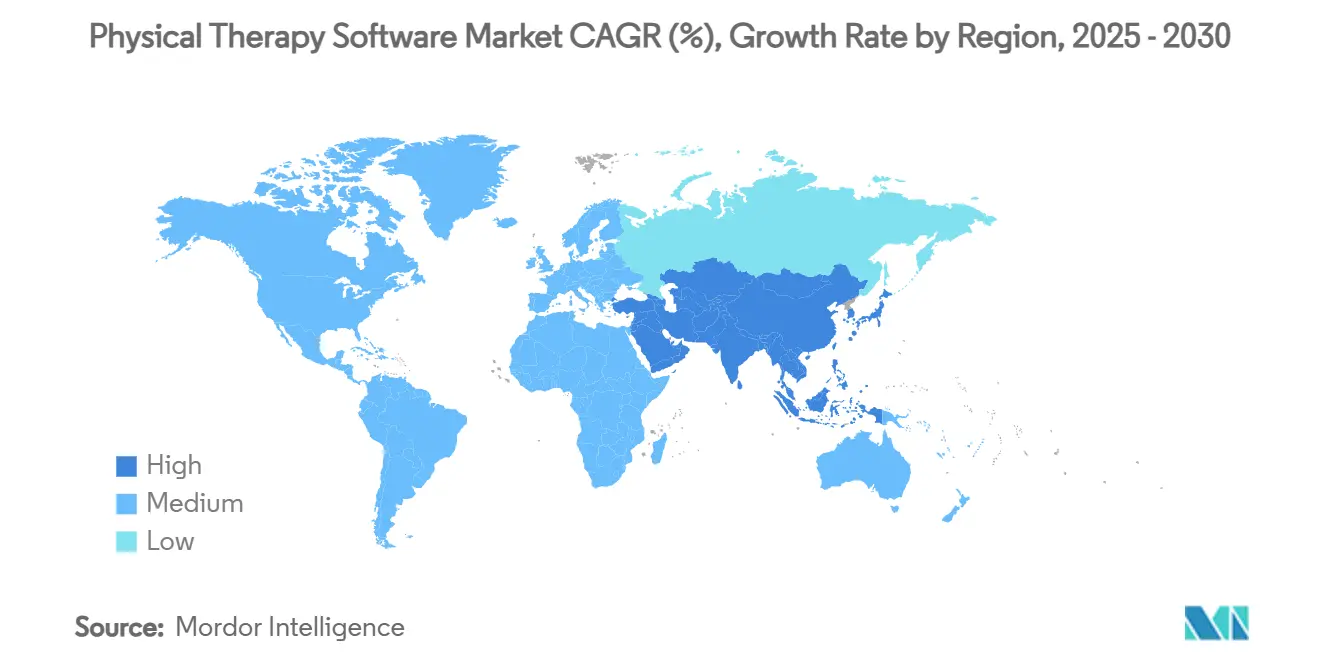

- Par géographie, l'Amérique du Nord a dominé avec 36,43 % des revenus en 2024 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 12,78 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des logiciels de physiothérapie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des plateformes de DME/DSE | +2.1% | Mondial ; Amérique du Nord et UE en tête | Moyen terme (2 à 4 ans) |

| Augmentation liée au vieillissement des troubles musculosquelettiques | +2.8% | Mondial ; plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Transition post-pandémique vers la télérééducation et les soins MSQ virtuels | +1.9% | Mondial ; différences réglementaires applicables | Court terme (≤ 2 ans) |

| Le remboursement basé sur la valeur stimule les outils de suivi des résultats | +1.7% | Principalement Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Les regroupements par capital-investissement stimulent le déploiement de logiciels d'entreprise | +1.4% | Principalement en Amérique du Nord ; en expansion mondiale | Moyen terme (2 à 4 ans) |

| Les outils d'aide à la décision clinique basés sur l'IA améliorent la productivité des thérapeutes | +1.6% | Mondial ; pôles technologiques en première ligne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes de DME/DSE

Les mandats du programme de certification des technologies de l'information de santé de l'ONC de 2024 ont transformé l'adoption des DME d'un exercice administratif en une nécessité stratégique en insistant sur les ensembles de données USCDI v3 et la transparence des algorithmes.[1]Bureau du coordinateur national pour les technologies de l'information de santé, "Données de santé, technologie et interopérabilité : mises à jour du programme de certification," FEDERALREGISTER.GOV TheraOffice de Netsmart a obtenu la certification à la mi-2024, permettant la déclaration MIPS et la protection des revenus Medicare. À partir de juillet 2024, les prestataires bloquant l'information s'exposent à de lourdes pénalités, de sorte que les cliniques recherchent désormais activement des systèmes interopérables basés sur le cloud qui réduisent la paperasserie, débloquent l'analytique et s'adaptent aux flux de travail du personnel à distance.[2]Joe Reyes, "DME, blocage de l'information et MIPS : un nouveau mécanisme d'application entre en vigueur en 2024," AAO.ORG

Augmentation liée au vieillissement des troubles musculosquelettiques

Près de la moitié des femmes ménopausées pourraient souffrir d'arthrose d'ici 2045, soit une hausse de 40 % par rapport aux niveaux actuels, ce qui augmente fortement la demande de consultations de rééducation. Parallèlement, l'emploi en physiothérapie devrait augmenter de 14 % entre 2023 et 2033, soit environ 13 600 nouveaux postes par an, alors que 72 % des thérapeutes signalent déjà des contraintes de capacité.[3]Ben Coburn, "PTJ : de nouvelles prévisions sur les effectifs projettent des pénuries de physiothérapeutes jusqu'en 2037," Association américaine de physiothérapie, apta.org La planification assistée par IA dans des plateformes telles que SPRY réduit les heures administratives de 30 à 40 %, aidant les cliniques à gérer des charges de travail plus élevées.

Transition post-pandémique vers la télérééducation et les soins MSQ virtuels

Le CMS autorise désormais les assistants en physiothérapie à opérer sous supervision à distance, rendant les séances virtuelles définitivement remboursables et favorisant le déploiement généralisé de la télérééducation. Une revue de 2024 portant sur huit outils MSQ virtuels a montré des résultats en matière de soulagement de la douleur rivalisant avec les consultations en personne tout en réduisant les coûts. Les plateformes de télésanté affichent donc la croissance la plus rapide avec un TCAC de 14,33 % à mesure que les patients adoptent les conseils d'exercice à distance.

Le remboursement basé sur la valeur stimule les outils de suivi des résultats

Le barème des honoraires des médecins Medicare 2025 assouplit les certifications de plan de soins tout en maintenant les indicateurs de qualité qui influencent les taux de remboursement. Les cliniques de physiothérapie s'appuient de plus en plus sur les registres de données cliniques qualifiés pour recueillir les résultats rapportés par les patients et obtenir des ajustements favorables. Les fournisseurs qui intègrent des tableaux de bord de résultats rapportés par les patients dans les DME gagnent un avantage auprès des clients soucieux des payeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de migration élevés et perturbation des flux de travail | –1.8% | Mondial ; plus prononcé pour les petits cabinets | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | –1.2% | Mondial ; conformité variable selon les régions | Moyen terme (2 à 4 ans) |

| Normes de documentation transfrontalières fragmentées | –0.9% | Principalement les marchés internationaux | Long terme (≥ 4 ans) |

| Faible culture numérique chez les praticiens plus âgés | –0.7% | Mondial ; plus élevé dans les zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de migration élevés et perturbation des flux de travail

La mise en œuvre d'un nouveau DME peut coûter entre 150 000 et 400 000 USD et peut réduire les volumes de consultations jusqu'à 30 % pendant une période de montée en charge de trois à six mois, ce qui dissuade les cliniques indépendantes de procéder à une mise à niveau. L'écosystème de fournisseurs fragmenté oblige les cabinets à jongler avec plusieurs outils complémentaires, compliquant davantage les migrations.

Préoccupations en matière de cybersécurité et de confidentialité des données

L'incident de rançongiciel chez Change Healthcare a compromis 100 millions de dossiers, révélant des lacunes sectorielles en matière d'authentification multifacteur et faisant augmenter les primes d'assurance cybersécurité de 25 à 40 %. Les petites cliniques ne disposent pas d'équipes informatiques dédiées, de sorte que la crainte de violations peut ralentir les décisions d'achat malgré des gains d'efficacité évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit/module : les plateformes de DME ancrent l'écosystème

Les systèmes de DME et de documentation représentent 36,77 % des revenus de 2024, ce qui en fait l'épine dorsale de la plupart des cliniques. Les plateformes de télésanté et d'exercices à domicile bénéficient du TCAC le plus rapide de 14,33 % à mesure que la commodité et le remboursement convergent. Les modules de gestion de cabinet, de facturation et d'engagement des patients complètent les suites intégrées, tandis que les outils d'interopérabilité assurent la fluidité des données entre les fournisseurs. L'accord de WebPT avec Intel RealSense en 2024 illustre comment les modules complémentaires de vision par ordinateur peuvent augmenter les revenus des cliniques de 25 % grâce au suivi automatisé des exercices.

Une forte demande d'analytique des résultats est directement liée au score MIPS, incitant les cliniques à adopter des offres groupées qui simplifient la déclaration. À mesure que les besoins spécialisés s'élargissent, des modules complémentaires de niche subsistent, mais les acheteurs gravitent de plus en plus vers des plateformes à contrat unique pour le contrôle des coûts et de la sécurité.

Par mode de déploiement : l'ascendance du cloud se poursuit

Le déploiement cloud a capté 62,48 % des revenus en 2024 et s'accélère à un TCAC de 14,89 %. Les faibles coûts initiaux et les mises à jour automatiques séduisent les petits cabinets, tandis que les regroupements par capital-investissement ont besoin de bases de données unifiées pour consolider rapidement les réseaux multi-États. Les systèmes sur site persistent dans les grands hôpitaux invoquant des politiques de souveraineté des données, et les configurations hybrides facilitent les transitions depuis les systèmes existants. Après la violation chez Change Healthcare, les fournisseurs ont renforcé le chiffrement et l'authentification multifacteur, contribuant à convaincre les acheteurs prudents face aux risques que les infrastructures cloud modernes peuvent satisfaire aux garanties HIPAA.

Les économies d'échelle modifient également le coût total de possession. Des bases d'utilisateurs plus importantes voient les frais par siège diminuer et les déploiements de fonctionnalités s'accélérer, renforçant un cycle d'adoption vertueux qui favorise les modèles SaaS.

Par taille de cabinet : volume fragmenté face à la croissance des entreprises

Les petites cliniques (4 à 9 thérapeutes) représentent 39,81 % des revenus de 2024, reflétant la fragmentation historique du secteur. Pourtant, les grands réseaux multi-sites (> 50 cliniques) affichent le TCAC le plus élevé de 13,63 % à mesure que les regroupements poursuivent la saturation régionale. Les groupes de taille moyenne (10 à 49 thérapeutes) occupent une position intermédiaire idéale, disposant d'une échelle suffisante pour l'analytique premium sans sacrifier la flexibilité.

La consolidation du marché remodèle les priorités logicielles : la planification centralisée, les contrats partagés avec les payeurs et les modèles standardisés deviennent des fonctionnalités indispensables pour les acheteurs en entreprise. La levée de fonds de 15 millions USD de SPRY en octobre 2024 témoigne de l'appétit des investisseurs pour des plateformes prêtes à l'échelle déployées dans 105 cliniques dans 30 États.

Par utilisateur final : les cliniques indépendantes maintiennent leur échelle, les soins à domicile gagnent en dynamisme

Les cliniques de physiothérapie indépendantes représentent encore 39,44 % de la demande et valorisent les fonctionnalités ambulatoires sur mesure. Les agences de soins à domicile, cependant, progressent à un TCAC de 12,64 % grâce aux règles de supervision à distance du CMS et aux tendances du maintien à domicile, exigeant une documentation prioritairement mobile et une facturation des visites électroniques. Les services ambulatoires hospitaliers et les centres de rééducation recherchent des liens avec les DME d'entreprise, tandis que les établissements de médecine sportive privilégient l'analytique de performance et les modules de prévention des blessures.

La flexibilité réglementaire instaurée en 2025 permet aux assistants de traiter les patients à distance, élargissant le bassin de patients pour la rééducation à domicile et rendant les modules de soins virtuels essentiels aux feuilles de route des plateformes.

Par domaine d'application : le MSQ domine, la rééducation neurologique s'accélère

Les cas musculosquelettiques dominent avec 44,38 % des revenus grâce aux volumes élevés de chirurgie orthopédique et de blessures sportives. La rééducation neurologique connaît la croissance la plus rapide avec un TCAC de 13,07 % à mesure que la prévalence des AVC et de la maladie de Parkinson augmente. La rééducation pédiatrique, gériatrique et cardiopulmonaire reste des niches spécialisées mais bénéficie de la personnalisation assistée par IA.

La capture de mouvement en temps réel, les capteurs portables et le coaching par messagerie permettent aux thérapeutes d'adapter les protocoles avec plus de précision. Les premiers essais associant des dispositifs portables à ChatGPT-4 ont montré des taux d'adhérence prometteurs, laissant entrevoir une adoption plus large des plans de thérapie conseillés par l'IA.

Analyse géographique

L'Amérique du Nord a généré 36,43 % des revenus mondiaux en 2024, portée par les incitations MIPS et les regroupements par capital-investissement qui standardisent la technologie à travers les réseaux. Les cliniques américaines s'appuient sur des tableaux de bord de résultats pour obtenir des paiements bonus, tandis que les prestataires canadiens mettent en œuvre des dossiers provinciaux unifiés, générant des contrats de plateforme stables. Les hôpitaux privés mexicains adoptent des suites de physiothérapie de niche pour attirer les touristes médicaux, ajoutant une demande incrémentale.

L'Europe est légèrement en retrait mais bénéficie des règles d'interopérabilité transfrontalière dans le cadre de l'Espace européen des données de santé, incitant les cliniques à adopter des plateformes cloud certifiées. L'Allemagne et les pays nordiques sont en tête de l'adoption, tandis que l'Europe du Sud progresse plus lentement en raison des contraintes budgétaires et de la fragmentation du remboursement ambulatoire.

L'Asie-Pacifique est en bonne voie pour un TCAC de 12,78 % jusqu'en 2030, stimulée par les mandats de numérisation chinois et indiens, la hausse des dépenses de la classe moyenne et le fardeau croissant des maladies musculosquelettiques. Les fournisseurs locaux s'associent souvent à des fournisseurs mondiaux pour s'aligner sur les besoins linguistiques et réglementaires nationaux, tandis que Singapour et l'Australie émergent comme des bancs d'essai pour les projets pilotes de télérééducation assistée par IA.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent à un stade précoce mais prometteur. Les États du Golfe investissent dans des hôpitaux intelligents, nécessitant des interfaces bilingues et une connectivité HL7/FHIR, tandis que la modernisation du SUS au Brésil vise à couvrir la rééducation d'une population vieillissante mais se heurte à des lacunes infrastructurelles.

Paysage concurrentiel

Une vingtaine de fournisseurs se disputent des parts, laissant le marché des logiciels de physiothérapie modérément fragmenté. Aucun acteur ne dépasse 15 % des revenus, bien que WebPT ait élargi sa portée en absorbant Clinicient et Keet en 2024. L'acquisition d'AdvancedMD par Francisco Partners et la participation de Council Capital dans StrataPT révèlent un appétit soutenu du capital-investissement pour les plateformes de regroupement promettant des synergies de vente croisée.

Le positionnement stratégique repose sur la profondeur de l'IA par rapport à l'étendue des fonctionnalités. Le DME intégré à l'IA de SPRY, lancé en mai 2024, cible la rapidité de documentation et la précision du codage. La valorisation de 3 milliards USD de Sword Health souligne la conviction des investisseurs dans les soins MSQ prioritairement virtuels qui contournent les cliniques traditionnelles en dur. Les fournisseurs s'associent également aux géants des DSE pour débloquer les flux de référence, comme en témoignent les plus de 300 intégrations conformes HIPAA de Keragon pour les clients d'athenahealth.

Les cliniques consacrant davantage de dépenses à la cybersécurité, les fournisseurs mettent en avant les certifications SOC 2, les architectures à confiance zéro et les services de réponse aux violations. De nouvelles fusions-acquisitions sont attendues à mesure que les investisseurs recherchent des talents en IA et des empreintes interrégionales.

Leaders du secteur des logiciels de physiothérapie

WebPT

Net Health

Clinicient Insight EMR

Raintree Systems

NextGen Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Ensora Health a dévoilé un programme partenaire lors de NatCon pour élargir son écosystème de solutions de rééducation et de santé comportementale.

- Février 2025 : la faculté de médecine de l'Université Tufts et ATI Physical Therapy ont lancé une collaboration pour rendre la formation en physiothérapie plus abordable et enrichie numériquement.

- Janvier 2025 : l'APTA et VALD ont initié un accord de partage de données d'un an visant à faire progresser les technologies numériques de santé musculosquelettique.

Portée du rapport mondial sur le marché des logiciels de physiothérapie

| Systèmes de DME et de documentation |

| Suites de gestion de cabinet |

| Gestion de la facturation et du cycle des revenus |

| Engagement des patients et portails |

| Mesure des résultats et analytique |

| Plateformes de télésanté et d'exercices à domicile |

| Outils d'intégration et d'interopérabilité |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Cabinets individuels (1 à 3 thérapeutes) |

| Petites cliniques (4 à 9) |

| Cliniques de taille moyenne (10 à 49) |

| Grands réseaux multi-sites (50+) |

| Cliniques de physiothérapie indépendantes |

| Services ambulatoires hospitaliers |

| Agences de soins à domicile |

| Centres de rééducation |

| Établissements de médecine sportive et d'entraînement athlétique |

| Rééducation musculosquelettique |

| Rééducation neurologique |

| Rééducation pédiatrique |

| Rééducation gériatrique |

| Rééducation des blessures sportives |

| Rééducation cardiopulmonaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit/module | Systèmes de DME et de documentation | |

| Suites de gestion de cabinet | ||

| Gestion de la facturation et du cycle des revenus | ||

| Engagement des patients et portails | ||

| Mesure des résultats et analytique | ||

| Plateformes de télésanté et d'exercices à domicile | ||

| Outils d'intégration et d'interopérabilité | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille de cabinet | Cabinets individuels (1 à 3 thérapeutes) | |

| Petites cliniques (4 à 9) | ||

| Cliniques de taille moyenne (10 à 49) | ||

| Grands réseaux multi-sites (50+) | ||

| Par utilisateur final | Cliniques de physiothérapie indépendantes | |

| Services ambulatoires hospitaliers | ||

| Agences de soins à domicile | ||

| Centres de rééducation | ||

| Établissements de médecine sportive et d'entraînement athlétique | ||

| Par domaine d'application | Rééducation musculosquelettique | |

| Rééducation neurologique | ||

| Rééducation pédiatrique | ||

| Rééducation gériatrique | ||

| Rééducation des blessures sportives | ||

| Rééducation cardiopulmonaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de physiothérapie en 2025 ?

Il est évalué à 1,43 milliard USD, avec un TCAC projeté de 10,38 % jusqu'en 2030.

Quel modèle de déploiement connaît la croissance la plus rapide pour les logiciels de physiothérapie ?

Les plateformes basées sur le cloud, en expansion à un TCAC de 14,89 % à mesure que les cliniques privilégient la scalabilité et la réduction des coûts informatiques.

Quel module de produit mène la croissance jusqu'en 2030 ?

Les plateformes de télésanté et d'exercices à domicile, en hausse à un TCAC de 14,33 % sur une demande soutenue de soins virtuels.

Quelle région offre la plus forte croissance future ?

L'Asie-Pacifique, dont le TCAC est prévu à 12,78 % grâce aux initiatives de numérisation des soins de santé et aux évolutions démographiques.

Pourquoi les outils de suivi des résultats gagnent-ils en popularité ?

Les régimes de remboursement basés sur la valeur tels que le MIPS récompensent les cliniques qui documentent des améliorations mesurables chez les patients.

Dernière mise à jour de la page le: