Taille et part du marché de la nutrition clinique médicale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

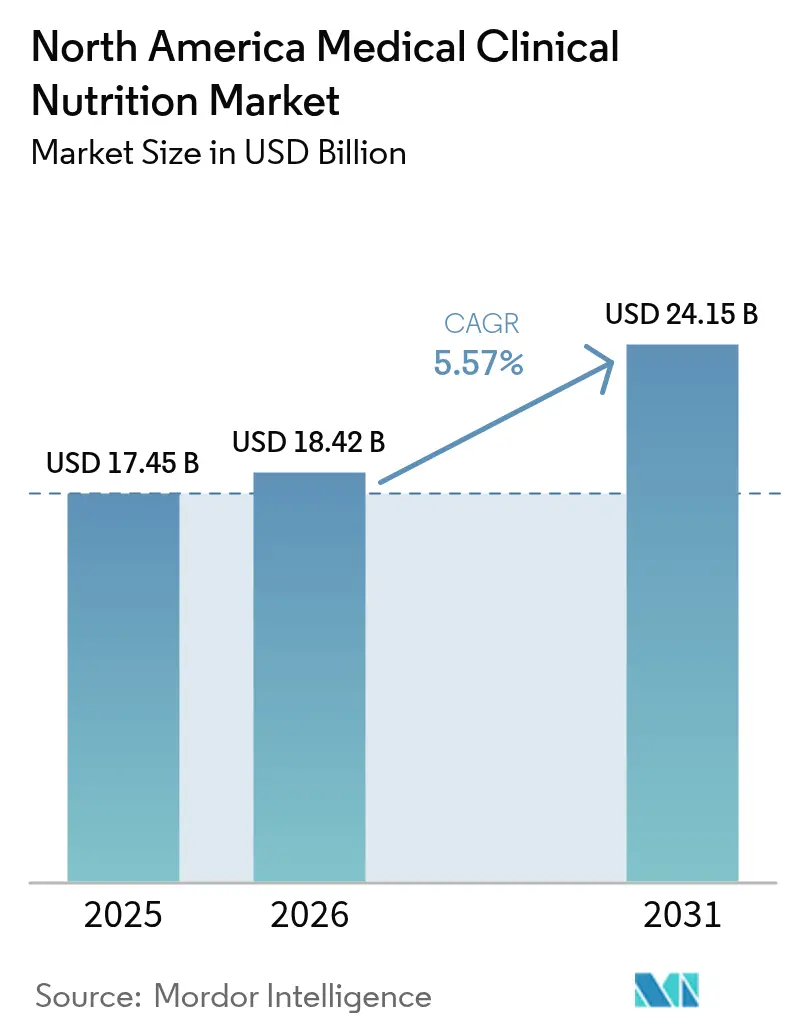

| Taille du marché de l'année de base (2025) | 17.45 Milliards de dollars |

| Taille du Marché (2026) | 18.42 Milliards de dollars |

| Taille du Marché (2031) | 24.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la nutrition clinique médicale en Amérique du Nord par Mordor Intelligence

La taille du marché de la nutrition clinique médicale en Amérique du Nord en 2026 est estimée à 18,42 milliards USD, en progression par rapport à la valeur de 2025 de 17,45 milliards USD, avec des projections pour 2031 indiquant 24,15 milliards USD, soit une croissance à un TCAC de 5,57 % sur la période 2026-2031. La demande est soutenue par une population vieillissante présentant de multiples comorbidités et un risque accru de malnutrition, par l'alignement des payeurs autour des soins à domicile, et par une innovation soutenue dans les formules entérales spécifiques aux maladies et les composants de nouvelle génération pour la nutrition parentérale. Les parcours de soins en oncologie et en chirurgie intègrent des modules d'immunonutrition pour réduire les complications et la durée de séjour, ce qui accroît l'adoption clinique et la diffusion dans les formulaires en milieu hospitalier et à domicile. La distribution évolue également, les canaux en ligne développant des modèles directs aux consommateurs soutenus par la télésanté, tandis que les pharmacies hospitalières conservent le contrôle de la préparation complexe et du dosage en hospitalisation. Les mises à jour des politiques en matière de couverture et de rapports de qualité continuent d'intégrer la nutrition dans les soins fondés sur la valeur, ce qui relève le seuil d'utilisation dans les environnements de soins aigus et post-aigus.

Principaux enseignements du rapport

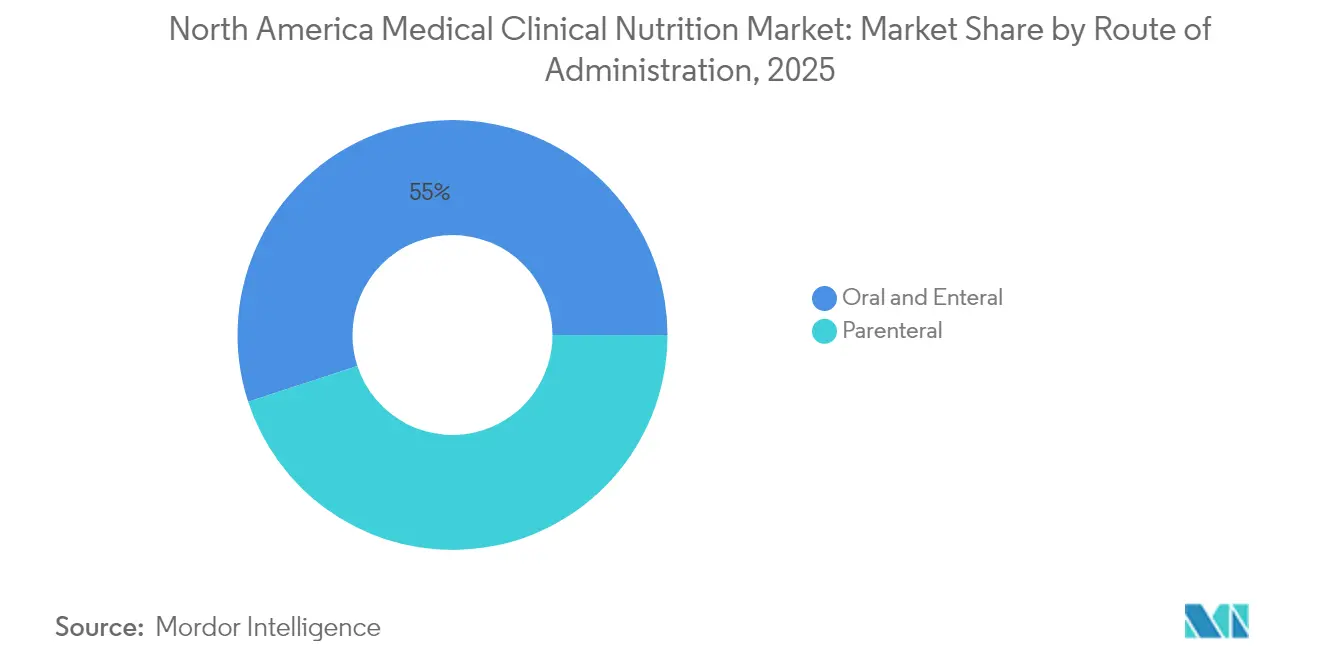

- Par voie d'administration, les thérapies orales et entérales représentaient une part de revenus de 55,02 % en 2025, tandis que les solutions parentérales devraient croître à un TCAC de 7,40 % jusqu'en 2031.

- Par type de produit, la nutrition infantile représentait une part de 45,02 % en 2025, et le segment des formules entérales spécifiques aux maladies devrait enregistrer un TCAC de 7,22 % de 2026 à 2031.

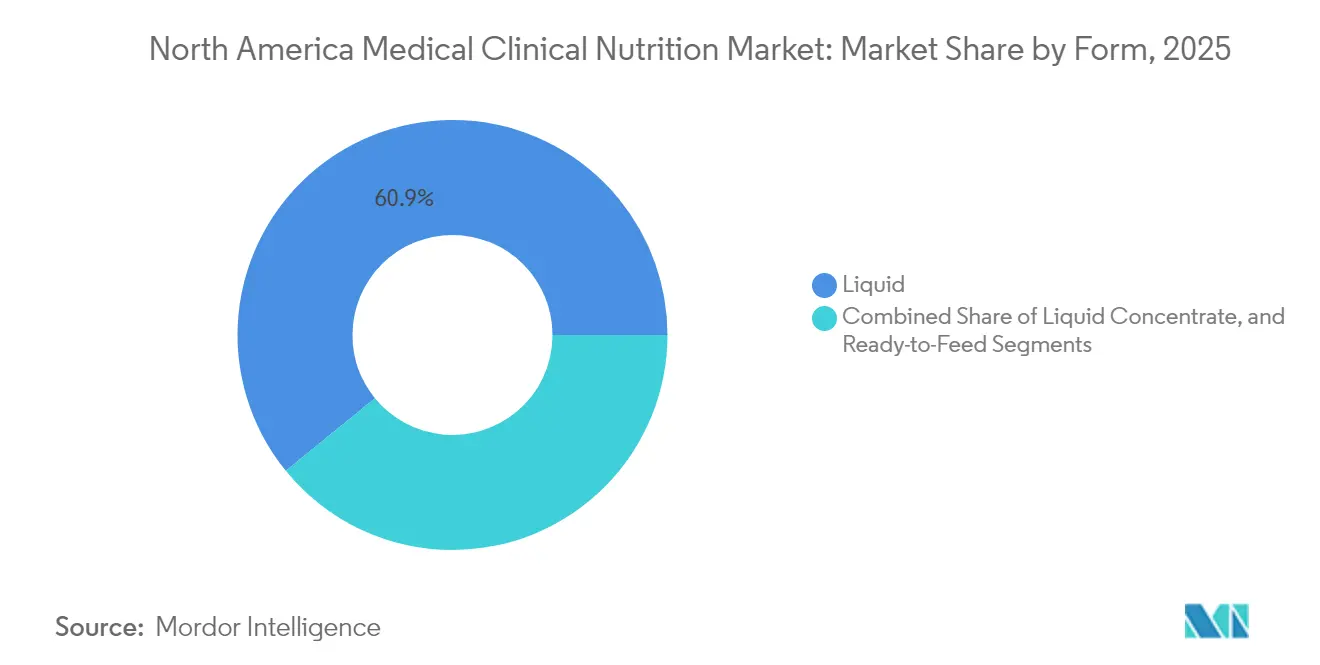

- Par forme, les formats liquides dominaient avec une part de 60,88 % en 2025, tandis que les formats semi-solides devraient croître à un TCAC de 6,33 % jusqu'en 2031.

- Par application, le soutien nutritionnel pour la malnutrition représentait une part de 33,98 % en 2025, tandis que les applications en oncologie devraient se développer à un TCAC de 7,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient une part de 56,92 % en 2025, tandis que les environnements de soins à domicile devraient progresser à un TCAC de 8,22 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 55,21 % du volume en 2025, tandis que les pharmacies en ligne devraient progresser à un TCAC de 8,52 % jusqu'en 2031.

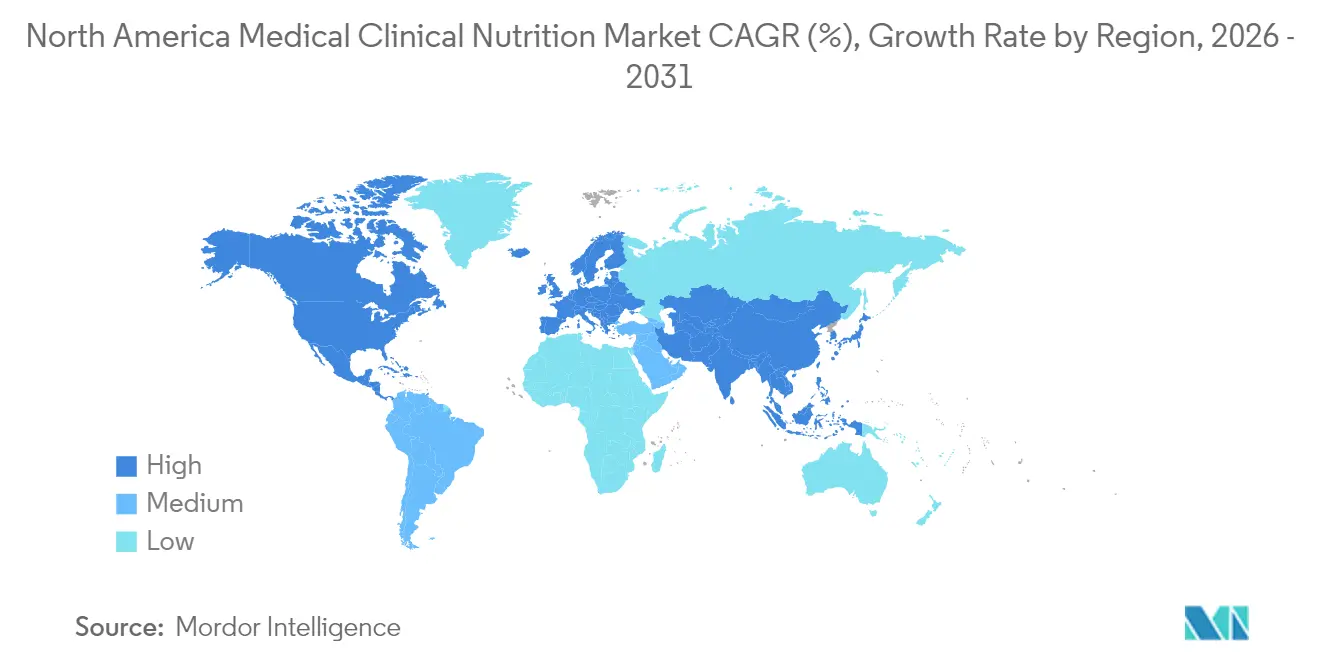

- Par géographie, les États-Unis représentaient 82,12 % des revenus régionaux en 2025, tandis que le Mexique devrait croître à un TCAC de 6,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la nutrition clinique médicale en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge élevée des maladies chroniques dans les environnements de soins en Amérique du Nord | +1.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Vieillissement de la population et survie prolongée avec comorbidités | +1.4% | États-Unis, Canada, centres urbains du Mexique | Long terme (≥ 4 ans) |

| Transition vers le soutien nutritionnel à domicile et les parcours de soins ambulatoires | +1.1% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Innovation dans les formules entérales spécifiques aux maladies et les composants de nutrition parentérale de nouvelle génération | +0.9% | États-Unis, diffusion précoce vers le Canada | Moyen terme (2-4 ans) |

| Modifications des politiques des CMS et des payeurs élargissant la couverture pour la nutrition entérale à domicile/nutrition parentérale à domicile et le codage de la malnutrition | +0.7% | États-Unis | Court terme (≤ 2 ans) |

| Protocoles de récupération améliorée après chirurgie et parcours oncologiques intégrant la nutrition de préhabilitation et l'immunonutrition | +0.3% | Centres médicaux universitaires des États-Unis, sites pilotes au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge élevée des maladies chroniques dans les environnements de soins en Amérique du Nord

Le diabète, la maladie rénale chronique, l'insuffisance cardiaque et la bronchopneumopathie chronique obstructive créent ensemble un risque persistant de malnutrition en milieu hospitalier et communautaire, ce qui accroît le besoin de nutrition clinique médicale lorsque les régimes oraux standard sont insuffisants. Les hôpitaux ont renforcé les protocoles de dépistage à l'admission avec des outils validés, et les dépistages positifs déclenchent de plus en plus des consultations diététiques le jour même et des prescriptions de nutrition entérale, alignant les processus de soins sur les indicateurs de qualité et de réadmission[1]Société Américaine de Nutrition Parentérale et Entérale, « Initiative d'amélioration de la qualité en matière de malnutrition », Société Américaine de Nutrition Parentérale et Entérale, nutritioncare.org. Les politiques de réadmission hospitalière et les programmes d'achats fondés sur la valeur incitent les administrateurs à traiter la nutrition plus tôt lors des séjours et lors des transitions de soins, ce qui oriente davantage de patients vers des régimes oraux, entéraux ou parentéraux structurés lorsque cela est indiqué. Les sociétés spécialisées ont diffusé des recommandations sur les formules spécifiques aux maladies, notamment les formules rénales avec électrolytes contrôlés et les formules pour diabétiques à faible impact glycémique, bien que les incohérences de couverture continuent de pousser les établissements à absorber les coûts dans le cadre des paiements groupés. Les pénalités liées aux affections acquises à l'hôpital, telles que les escarres, encouragent également la nutrition entérale précoce pour soutenir l'intégrité cutanée et les objectifs de mobilité lorsque cela est cliniquement approprié. Les normes d'accréditation des prestataires qui exigent des plans de soins nutritionnels documentés ont intégré la nutrition clinique dans les indicateurs de qualité de routine, ce qui soutient une demande soutenue sur le marché de la nutrition clinique médicale en Amérique du Nord.

Vieillissement de la population et survie prolongée avec comorbidités

Le vieillissement de la population en Amérique du Nord augmente la proportion de personnes âgées vivant avec une multimorbidité, ce qui accroît la prévalence de la dysphagie, de l'anorexie et d'autres facteurs contribuant à un apport oral insuffisant nécessitant un soutien nutritionnel clinique en milieu aigu, post-aigu et à domicile. Les établissements de soins de longue durée signalent des taux élevés de malnutrition à l'admission, ce qui conduit à une escalade des suppléments oraux vers l'alimentation par sonde entérale lorsque l'observance et la tolérance font défaut malgré les conseils et la rotation des saveurs. Les modèles de paiement dans les soins infirmiers qualifiés lient le remboursement au statut de malnutrition documenté et au traitement, ce qui incite à un dépistage, un diagnostic et une utilisation des produits plus cohérents chez les résidents présentant un risque soutenu. Les tendances en matière de survie au cancer ont prolongé les besoins nutritionnels bien au-delà du traitement actif en raison des effets tardifs qui altèrent l'apport ou l'absorption, ce qui renforce la demande continue d'options entérales spécifiques aux maladies et, si nécessaire, de nutrition parentérale[2]SEER de l'Institut National du Cancer, « Statistiques sur le cancer », Institut National du Cancer, cancer.gov. Les programmes de soins à domicile intègrent de plus en plus des diététiciens et utilisent la télésanté pour les conseils et la prescription électronique de suppléments oraux afin de réduire les obstacles logistiques pour les personnes âgées et les aidants, une évolution qui s'aligne sur l'adoption plus large des soins virtuels dans les régimes Medicare et commerciaux.

Transition vers le soutien nutritionnel à domicile et les parcours de soins ambulatoires

La croissance des inscriptions à Medicare Advantage a encouragé les régimes de santé et les réseaux de prestation intégrés à transférer les patients éligibles des soins hospitaliers vers des programmes de soutien nutritionnel entéral à domicile et parentéral à domicile, ce qui améliore la maîtrise des coûts tout en maintenant la supervision clinique grâce à la surveillance à distance et au soutien infirmier. Les pharmacies spécialisées ont élargi leurs capacités de nutrition parentérale à domicile, notamment la préparation stérile, l'éducation des patients et le soutien permanent, ce qui élargit l'accès pour des conditions au-delà du syndrome du grêle court lorsque cela est soutenu par la documentation de la nécessité médicale et l'approbation du payeur. Les politiques de couverture nationale pour la nutrition entérale et parentérale définissent la nécessité médicale pour les bénéficiaires présentant une fonction gastro-intestinale altérée, et l'alignement entre les contractants administratifs Medicare continue de façonner les pratiques de documentation que les prestataires de perfusion à domicile doivent satisfaire pour assurer une facturation conforme. Les fournisseurs d'équipements médicaux durables livrent désormais des pompes, des sets et des formules dans des arrangements intégrés qui simplifient la commande et la facturation pour les prescripteurs et les patients dans les scénarios éligibles. Les centres de perfusion ambulatoires qui opèrent au sein de systèmes hospitaliers ou en tant que cliniques indépendantes sont devenus une option intermédiaire pour les patients qui ont besoin d'un soutien parentéral épisodique pendant le traitement du cancer ou les poussées de maladies inflammatoires, ce qui réduit les séjours hospitaliers tout en préservant la supervision clinique[3]Société Américaine des Pharmaciens des Systèmes de Santé, « Directives de préparation stérile », Société Américaine des Pharmaciens des Systèmes de Santé, ashp.org. Plusieurs États ont clarifié ou élargi les prestations de nutrition médicale Medicaid pour les bénéficiaires pédiatriques et adultes présentant des conditions définies, ce qui soutient l'adoption de la nutrition entérale à domicile dans les modèles de soins centrés sur la famille.

Innovation dans les formules entérales spécifiques aux maladies et les composants de nutrition parentérale de nouvelle génération

Le développement de produits s'est orienté vers des combinaisons d'ingrédients fonctionnels répondant aux besoins spécifiques aux maladies, notamment les prébiotiques, les probiotiques, les acides gras oméga-3 et le HMB, ce qui reflète une approche plus ciblée de la nutrition clinique. Les protocoles d'immunonutrition dans la chirurgie du cancer gastro-intestinal ont montré des bénéfices sur les taux d'infection et la durée de séjour dans des essais randomisés, ce qui a suscité un intérêt accru chez les chirurgiens et les diététiciens pour les programmes de nutrition périopératoire basés sur des formules enrichies en arginine et supplémentées en oméga-3. Les formules rénales sont reformulées pour s'aligner sur les recommandations actualisées en matière d'électrolytes issues des recommandations de néphrologie, notamment les objectifs de gestion du phosphore, ce qui soutient un apport énergétique plus sûr sans surcharge hydrique dans les populations atteintes de maladie rénale avancée. La nutrition parentérale intègre désormais des émulsions lipidiques structurées et des mélanges multi-huiles visant à améliorer la tolérance hépatique et à réduire les marqueurs inflammatoires dans le cadre d'un soutien à long terme, et de récentes approbations réglementaires ont élargi les options disponibles pour les programmes de perfusion hospitaliers et à domicile. Les recommandations sur les aliments médicaux définissent les exigences en matière de preuves et d'étiquetage pour les produits spécifiques aux maladies, ce qui renforce la rigueur documentaire pour les fabricants qui lancent de nouvelles formules sur le marché américain. Les poches de nutrition parentérale multi-chambres promettant des taux d'erreurs de préparation plus faibles et un débit plus rapide continuent de gagner en adoption dans les hôpitaux et les centres de perfusion ambulatoires confrontés à des contraintes de personnel en pharmacie, bien que les cliniciens pèsent toujours le compromis entre les ratios fixes et le dosage personnalisé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des produits de nutrition clinique et des formules spécialisées | -0.6% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Lacunes de couverture et variabilité des remboursements selon les payeurs et les États | -0.8% | États-Unis, programmes Medicaid au niveau des États | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en acides aminés/lipides pour la nutrition parentérale et contraintes de capacité nationale | -0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Charge de la préparation stérile (USP <797>) et manque de personnel en pharmacie limitant la disponibilité de la nutrition parentérale | -0.4% | États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits de nutrition clinique et des formules spécialisées

Les formules entérales spécifiques aux maladies sont tarifées à un niveau premium par rapport aux options polymériques standard, ce qui crée des difficultés d'accessibilité financière pour les patients qui ne bénéficient pas d'une couverture pour les aliments médicaux ou qui ne sont pas éligibles aux prestations d'équipements médicaux durables en milieu ambulatoire. La couverture Medicare Partie B est limitée à la nutrition entérale administrée par sonde d'alimentation pour les bénéficiaires présentant une altération gastro-intestinale documentée, et les suppléments nutritionnels oraux sont généralement exclus de la couverture, ce qui transfère les coûts aux patients ou aux établissements à la sortie. La nutrition parentérale à domicile impose une charge financière significative lorsqu'on tient compte des solutions préparées, de l'équipement, des soins infirmiers et de la surveillance, et les franchises élevées ou la coassurance peuvent constituer un obstacle à l'accès pour les patients assurés sans conception de prestations ciblées. Les établissements de soins de longue durée fonctionnent avec un remboursement par jour et font souvent face à un écart entre le coût incrémental des formules spécifiques aux maladies et la reconnaissance financière disponible par le biais des ajustements de la composition des cas, ce qui contraint les mises à niveau par rapport aux formules standard malgré les indications cliniques. Les flux d'autorisation préalable et de formulaire restent compliqués pour les produits entéraux qui ne portent pas d'identifiants pharmaceutiques standard, et les frictions opérationnelles retardent l'initiation de la thérapie lors des transitions de soins. Les patients quittant l'hôpital peuvent rencontrer des prix de détail bien supérieurs aux tarifs contractuels institutionnels négociés par les organisations d'achats groupés, ce qui peut réduire l'observance et augmenter le risque de réadmission.

Lacunes de couverture et variabilité des remboursements selon les payeurs et les États

Les programmes Medicaid des États appliquent des limites de quantité variables et des exigences de documentation pour les formules entérales, ce qui peut restreindre l'accès pour les bénéficiaires qui dépendent exclusivement de l'alimentation par sonde si les prescripteurs et les cliniques ne disposent pas d'une capacité administrative dédiée pour répondre aux exigences d'autorisation préalable. Les politiques des payeurs commerciaux utilisent de plus en plus la thérapie par étapes pour les formules spécifiques aux maladies, et les retards d'approbation peuvent exposer les patients à des complications évitables lorsque les formules standard ne sont pas tolérées ou sont contre-indiquées. Les contractants administratifs Medicare maintiennent des politiques de couverture locale qui interprètent différemment la couverture nationale pour la nutrition parentérale, ce qui conduit à une acceptation variable des indications oncologiques telles que la cachexie liée au cancer par rapport au syndrome du grêle court ou aux troubles de la motilité irréversibles, et des appels peuvent être nécessaires pour obtenir une couverture pour les patients éligibles. L'absence d'un code ambulatoire distinct pour l'évaluation de la malnutrition par des diététiciens agréés réduit le remboursement des visites de conseil en nutrition, et de nombreux régimes regroupent ces services sous des codes d'évaluation et de gestion plus larges, ce qui sous-estime la complexité clinique de la thérapie nutritionnelle médicale. Les mandats d'assurance des États couvrent généralement les formules d'acides aminés pédiatriques pour les allergies sévères, tandis que les patients adultes présentant des conditions analogues peuvent faire face à des exclusions basées sur la conception du régime et l'absence de parité dans la couverture des prestations. Les régimes d'employeurs autoassurés régis par l'ERISA sont exemptés des mandats de prestations des États, ce qui crée une variabilité dans la couverture et laisse des lacunes pour les patients en âge de travailler qui ont besoin d'un soutien entéral ou parentéral en dehors de Medicare ou Medicaid.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : La migration ambulatoire stimule le segment parentéral

Les modalités orales et entérales ont capturé 55,02 % de la part de marché de la nutrition clinique médicale en Amérique du Nord en 2025, tandis que la nutrition parentérale devrait se développer à un TCAC de 7,40 % de 2026 à 2031. La croissance de la nutrition parentérale reflète la demande en soins intensifs lorsque l'accès entéral est contre-indiqué, notamment dans les scénarios oncologiques et chirurgicaux en unité de soins intensifs, ainsi que l'augmentation des inscriptions dans des programmes structurés de nutrition parentérale à domicile justifiés par la nécessité clinique et soutenus par les programmes des payeurs. Parallèlement, le marché de la nutrition clinique médicale en Amérique du Nord répond à l'innovation des produits dans les émulsions lipidiques qui s'éloignent de l'huile de soja pure vers des systèmes lipidiques mixtes ou structurés destinés à atténuer le stress hépatique et l'inflammation lors d'une utilisation à long terme. Les thérapies orales et entérales conservent leur primauté car elles préservent l'intégrité intestinale et s'alignent sur les recommandations de priorité entérale pour le soutien nutritionnel lorsque cela est réalisable. Les tendances d'utilisation montrent une croissance modérée de l'alimentation par sonde à long terme dans les marchés matures des établissements américains et canadiens, où la pénétration des soins infirmiers qualifiés est déjà élevée et où les modèles de soins optimisent les transitions vers le domicile. Le marché de la nutrition clinique médicale en Amérique du Nord continue de bénéficier des exigences standardisées de dépistage nutritionnel et d'intervention dans les hôpitaux, qui identifient systématiquement les candidats à la thérapie entérale plus tôt dans l'épisode.

Les voies parentérales font face à des délais réglementaires plus longs car les composants sont réglementés en tant que médicaments, ce qui allonge les cycles de développement et augmente les exigences en matière de preuves et de fabrication pour les nouveaux entrants. Les produits entéraux commercialisés comme aliments médicaux peuvent procéder dans un cadre distinct à condition de répondre aux critères de gestion diététique d'une maladie sous supervision médicale, ce qui abaisse les barrières pour les mises à jour de formulation répondant aux besoins spécifiques aux maladies. Le marché de la nutrition clinique médicale en Amérique du Nord est également façonné par les conditions de participation et d'accréditation qui exigent que les hôpitaux disposent de protocoles d'alimentation entérale pour prévenir les complications liées à la malnutrition et les réadmissions. Avec le développement des capacités de perfusion à domicile, le soutien parentéral est devenu plus viable pour certains patients en dehors de l'hôpital, ce qui soutient la trajectoire de croissance projetée de 7,40 % avec l'avantage supplémentaire de la préférence des patients et de l'autonomie dans les horaires d'administration. Les exigences de documentation des contractants administratifs Medicare continuent de façonner l'accès à la nutrition parentérale à domicile, ce qui consolide une utilisation appropriée tout en augmentant la charge administrative pour les pharmacies qui gèrent des cas complexes. Ce paysage réglementaire et clinique combiné renforce un glissement mesuré vers la croissance parentérale tout en préservant la prédominance entérale là où la fonction gastro-intestinale le permet.

Par type de produit : La précision thérapeutique dépasse les produits de grande consommation

La nutrition infantile représentait 45,02 % de la part en 2025, tandis que les formules entérales spécifiques aux maladies devraient enregistrer un TCAC de 7,22 % jusqu'en 2031, les populations oncologiques, diabétiques et rénales adoptant des formules conçues pour les besoins métaboliques et fonctionnels. Les formules entérales standard restent largement utilisées dans les soins de longue durée et à domicile, mais la concurrence par les prix via les canaux d'achats groupés comprime les marges et encourage la différenciation par les données sur les résultats cliniques. Le marché de la nutrition clinique médicale en Amérique du Nord fait preuve d'une vigilance continue en matière d'approvisionnement pour les composants parentéraux, notamment les solutions d'acides aminés et les émulsions lipidiques figurant sur les bases de données de pénuries de médicaments en 2024, ce qui a conduit à des politiques d'allocation et, dans certains cas, au report de procédures électives dépendant de la nutrition parentérale post-opératoire. Les produits spécifiques aux maladies sont soutenus par des preuves publiées d'amélioration du contrôle glycémique dans les formules pour diabétiques et d'équilibre électrolytique dans les formules rénales, ce qui améliore le positionnement dans les formulaires et soutient une tarification premium dans les établissements qui mesurent la valeur liée aux résultats. La demande en nutrition infantile est soutenue par les besoins cliniques dans les populations prématurées et sujettes aux allergies malgré les tendances générales de la fécondité, et les formules pédiatriques spécialisées continuent de recevoir une attention particulière en matière de sécurité, de qualité et de réactivité aux rappels en raison de la vulnérabilité unique des nourrissons. Le marché de la nutrition clinique médicale en Amérique du Nord est également influencé par des programmes publics tels que le WIC, qui façonnent l'accès aux produits et la dynamique concurrentielle par le biais de contrats et d'arrangements de distribution au niveau des États.

La croissance des formules entérales spécifiques aux maladies est liée aux protocoles oncologiques qui intègrent l'immunonutrition pendant les soins périopératoires et la survie, ce qui augmente l'éligibilité des patients au fil du temps à mesure que davantage de programmes de cancérologie standardisent les parcours nutritionnels. Les formulations incluent désormais souvent des nutriments soutenant l'immunité et des fibres prébiotiques orientées vers le microbiome pour soutenir l'intégrité intestinale pendant le traitement. Les fabricants font face à des attentes évolutives en matière de justification clinique, d'étiquetage et d'allégations pour les aliments médicaux, et les entreprises disposant de programmes de développement clinique solides peuvent se différencier par leurs profils de résultats et de sécurité. Parallèlement, le marché de la nutrition clinique médicale en Amérique du Nord bénéficie d'une surveillance renforcée de la sécurité et d'une préparation aux rappels dans le cadre de la Loi sur les formules infantiles, ce qui a renforcé les contrôles de qualité et la transparence pour les produits pédiatriques. La couverture pédiatrique via le WIC et les payeurs privés continue de soutenir le volume de base dans la catégorie nutrition infantile, tandis que les formules adultes spécifiques aux maladies alimentent l'histoire de croissance incrémentale à mesure que les cliniciens ciblent des indications plus étroites avec des besoins d'acuité plus élevés. Ce mélange de catégories de volume et de niches spécifiques aux maladies à haute valeur définit la stratégie produit et la gestion de portefeuille chez les fabricants.

Par forme : Les formats semi-solides progressent avec la prévalence croissante de la dysphagie

Les formats liquides détenaient une part de 60,88 % en 2025 en raison de leur commodité prête à l'emploi pour l'alimentation par sonde et la supplémentation orale, tandis que les formats semi-solides devraient croître à un TCAC de 6,33 % de 2026 à 2031 en raison des besoins des populations dysphagiques qui ne peuvent pas tolérer les liquides fins. Les formes en poudre croissent au rythme du marché en raison de leur longue durée de conservation et de leurs coûts d'expédition réduits qui conviennent à la livraison à domicile et aux canaux d'exportation. Les options semi-solides, notamment les puddings, les boissons épaissies et les gels hybrides, ont gagné du terrain dans les soins de longue durée avec la diffusion de régimes alimentaires à texture modifiée standardisés et de niveaux de consistance pour réduire le risque d'aspiration. Les liquides conservent leur dominance en raison de la facilité d'administration avec les pompes entérales et des avantages en matière de contrôle des infections avec les systèmes fermés prêts à suspendre en milieu hospitalier et dans les établissements de soins infirmiers qualifiés. Le marché de la nutrition clinique médicale en Amérique du Nord reflète une éducation croissante des aidants sur la précision de la reconstitution, ce qui a contribué à réduire la variabilité pour les poudres grâce à l'emballage en dose unitaire et à des instructions plus claires. Les établissements et les organismes d'accréditation continuent de surveiller les taux d'aspiration et les protocoles d'alimentation, ce qui renforce le rôle des normes de texture cohérentes et soutient le passage aux semi-solides lorsque cela est indiqué.

Les produits en poudre restent pertinents pour les formules infantiles et plusieurs articles spécifiques aux maladies qui nécessitent un mélange sur place pour adapter la densité calorique ou l'osmolalité. Les fabricants ont travaillé à minimiser les erreurs de préparation grâce à des sachets prédosés et des guides visuels qui réduisent le risque de sous- ou sur-dilution. Le marché de la nutrition clinique médicale en Amérique du Nord est également impacté par les exigences au niveau des États concernant le dépistage de la dysphagie dans les maisons de retraite et les hôpitaux, ce qui influence la demande d'agents épaississants et de liquides pré-épaissis utilisés pour prévenir les événements d'aspiration. Les règles sur les additifs alimentaires qui s'appliquent aux épaississants exigent une documentation de sécurité et un statut Généralement Reconnu comme Sûr, ce qui façonne les formulations de produits proposées aux États-Unis. À mesure que les établissements standardisent les protocoles basés sur l'IDDSI, les équipes d'approvisionnement ajustent le mélange de liquides, de poudres et de semi-solides pour répondre aux prescriptions diététiques tout en maintenant l'efficacité du personnel et l'acceptation des patients. Cet équilibre est susceptible de maintenir les liquides au cœur de l'utilisation hospitalière tandis que les semi-solides se taillent une voie de croissance plus rapide dans les soins de longue durée et les environnements à domicile.

Par application : L'intégration oncologique réécrit les algorithmes de traitement

Le soutien nutritionnel pour la malnutrition représentait 33,98 % de la part des applications en 2025, tandis que les applications en oncologie devraient se développer à un TCAC de 7,52 % jusqu'en 2031, les parcours de soins périopératoires et de soutien intégrant la préhabilitation et l'immunonutrition. Les maladies gastro-intestinales telles que les maladies inflammatoires de l'intestin et le syndrome du grêle court continuent de nécessiter une nutrition entérale élémentaire et, dans des cas définis, une nutrition parentérale à domicile documentée selon les critères de nécessité médicale. Le contrôle administratif et les audits des payeurs sur les normes d'utilisation appropriée ont ralenti la croissance du volume dans certaines indications même si le besoin clinique persiste. Les troubles métaboliques représentent des niches plus petites mais à plus haute valeur, avec des formules spécialisées conçues pour les erreurs innées du métabolisme et les dysfonctionnements mitochondriaux qui nécessitent des contrôles stricts de la composition. Les maladies neurologiques, notamment la sclérose latérale amyotrophique et la maladie de Parkinson, soutiennent une demande entérale à long terme, renforcée par le plaidoyer et les mises à jour des politiques Medicaid qui améliorent l'accès aux soins à domicile pour les patients ayant des besoins de gastrostomie. D'autres cas d'utilisation dans la récupération chirurgicale et les traumatismes continuent de croître dans le cadre des programmes de qualité hospitalière qui lient l'intervention nutritionnelle aux indicateurs de résultats, ce qui maintient la nutrition entérale intégrée dans les listes de contrôle périopératoires.

Les programmes de cancérologie adoptent des interventions nutritionnelles structurées dans les domaines de la chirurgie, de la radiothérapie et de l'oncologie médicale, avec des protocoles utilisant des formules enrichies en arginine et supplémentées en oméga-3 pour atténuer le stress chirurgical et réduire les complications infectieuses. Les besoins nutritionnels en oncologie persistent souvent dans la survie en raison des effets tardifs tels que l'entérite radique et les neuropathies qui altèrent l'apport, ce qui soutient la demande de soutien oral et entéral au-delà du traitement aigu. Le marché de la nutrition clinique médicale en Amérique du Nord bénéficie de l'inclusion du dépistage nutritionnel dans les recommandations de survie et les normes d'accréditation, ce qui renforce l'évaluation de routine et l'intervention précoce. Les hôpitaux et les centres d'oncologie ambulatoires adaptent les ensembles d'ordonnances dans leurs dossiers électroniques pour inclure des déclencheurs de consultation nutritionnelle, ce qui réduit les occasions manquées de soutien précoce. Pour les patients qui ne peuvent pas satisfaire leurs besoins par voie entérale en raison d'une altération liée au traitement, la nutrition parentérale ambulatoire et à domicile constitue un filet de sécurité sous une nécessité médicale soigneusement documentée, ajoutant à l'élan dans les applications liées au cancer. À mesure que davantage d'établissements mettent en œuvre des parcours de récupération améliorée après chirurgie, l'immunonutrition passe d'optionnelle à standard dans certains sites de maladie, ce qui accélère l'adoption sur le marché de la nutrition clinique médicale en Amérique du Nord.

Par utilisateur final : Les environnements à domicile dépassent la croissance institutionnelle

Les hôpitaux et cliniques représentaient 56,92 % de la part des utilisateurs finaux en 2025, tandis que les environnements de soins à domicile devraient croître à un TCAC de 8,22 % jusqu'en 2031, les soins fondés sur la valeur déplaçant les patients éligibles vers des environnements ambulatoires et à domicile. Les pharmacies spécialisées coordonnent les livraisons entérales et parentérales, les équipements médicaux durables et le soutien infirmier qui permettent une transition rapide vers le domicile pour les patients cliniquement stables. Les hôpitaux privilégient la sortie précoce vers des sites de soins moins coûteux dans le cadre des modèles de paiement groupé, ce qui génère des orientations cohérentes vers la nutrition entérale et parentérale à domicile et réduit le risque de réadmission grâce à une gestion plus étroite de la thérapie. La croissance des soins de longue durée est modérée par les contraintes de personnel et les tendances d'occupation, même si les établissements adoptent des outils de soins au point de service qui accélèrent la confirmation du placement de la sonde entérale et l'initiation de l'alimentation. L'adoption des soins à domicile est soutenue par la surveillance à distance du poids et des apports, ce qui permet aux cliniciens d'ajuster les plans et de prévenir les complications qui entraîneraient autrement des visites aux urgences. Le marché de la nutrition clinique médicale en Amérique du Nord bénéficie également des réglementations des États en matière de pharmacie et de soins à domicile qui formalisent l'implication des diététiciens et l'éducation des patients, créant des normes de soins plus prévisibles.

Les exigences de licence et d'accréditation pour les agences de perfusion à domicile et de soins à domicile établissent des bases opérationnelles pour la préparation stérile, le contrôle des infections et la formation des patients, ce qui contribue à une qualité standardisée dans les environnements à domicile. Les hôpitaux maintiennent leur dominance dans les cas de plus haute acuité et dans les protocoles complexes de dosage parentéral qui nécessitent une préparation individualisée et une surveillance biologique. Le marché de la nutrition clinique médicale en Amérique du Nord constate une interopérabilité améliorée entre les dossiers de santé électroniques hospitaliers et les systèmes de pharmacies spécialisées, ce qui soutient une traduction précise des ordonnances et la continuité des soins. Les établissements de soins de longue durée absorbent les coûts des formules entérales dans les paiements par jour, ce qui influence la sélection des produits et peut favoriser les formules standard lorsque la différenciation clinique n'est pas explicitement remboursée. Les environnements à domicile continuent de croître à mesure que le remboursement de la télésanté se stabilise et que la technologie de soins à distance devient courante dans le soutien nutritionnel, ce qui contribue à maintenir l'observance et la sécurité tout en réduisant le coût total des soins. Ce mélange d'utilisateurs finaux illustre comment le marché de la nutrition clinique médicale en Amérique du Nord s'aligne sur les incitations des payeurs pour déplacer les soins vers le site le plus approprié et le moins coûteux tout en maintenant l'expertise hospitalière pour les cas les plus complexes.

Par canal de distribution : Le numérique direct aux consommateurs reconfigure l'accès

Les pharmacies hospitalières détenaient 55,21 % du volume du canal de distribution en 2025, tandis que les pharmacies en ligne devraient progresser à un TCAC de 8,52 % d'ici 2031, les modèles d'abonnement et les commandes via la télésanté connectant directement les patients à la thérapie. La croissance des pharmacies de détail est régulière mais limitée par les contraintes d'espace en rayon et les lacunes de formation des pharmaciens en conseil nutritionnel médical par rapport aux voies de sélection spécifiques aux maladies et d'autorisation préalable. Les cliniques de soins à domicile et spécialisées tirent parti du remboursement groupé pour coordonner le produit, l'administration et la surveillance biologique en un seul épisode de soins, ce qui correspond aux attentes des payeurs en matière de contrôle du coût total et de satisfaction des patients. Les pharmacies hospitalières restent centrales en raison de leur autorité sur les formulaires, de leur infrastructure de préparation stérile et de leur intégration étroite avec les dossiers de santé électroniques qui déclenchent des ordonnances nutritionnelles suite à la capture du diagnostic de malnutrition, bien que les marges nettes soient sous pression en raison de la dynamique du programme 340B et des contrats d'achats groupés. Le marché de la nutrition clinique médicale en Amérique du Nord bénéficie également de portails en ligne permettant la personnalisation, les renouvellements automatiques et la messagerie sécurisée avec des diététiciens, ce qui peut réduire l'abandon et améliorer l'observance. Les chaînes de détail pilotent des partenariats de conseil nutritionnel en magasin pour sensibiliser les patients assurés commercialement, et ces modèles pourraient améliorer la sélection des produits pour les cas complexes sous réserve de remboursement.

Les cliniques de soins à domicile et spécialisées se développent par consolidation, ce qui répartit les coûts en capital pour la préparation et le personnel clinique sur une base de patients plus large, ce qui permet d'obtenir de meilleurs prix auprès des fabricants et un accès plus stable pendant les contraintes d'approvisionnement. Les conseils des ordres de pharmacie des États réglementent les activités de vente par correspondance et de préparation stérile, ce qui établit des attentes de base pour une distribution sûre des composants parentéraux. Les exigences de traçabilité en vertu de la Loi sur la sécurité de la chaîne d'approvisionnement en médicaments s'appliquent aux produits parentéraux concernés et soutiennent l'intégrité de l'approvisionnement dans les canaux hospitaliers et ambulatoires. Le marché de la nutrition clinique médicale en Amérique du Nord surveille les mesures de résultats des payeurs pour les prestataires de perfusion à domicile, qui lient le paiement aux taux d'infection et aux résultats rapportés par les patients, et ces attentes façonnent la sélection des fournisseurs et la supervision de la qualité. À mesure que l'engagement numérique mûrit, les canaux en ligne sont susceptibles de capter une plus grande part des produits oraux et entéraux tandis que la nutrition parentérale reste largement coordonnée par les pharmacies hospitalières et les prestataires de perfusion à domicile accrédités. Cette évolution donnera aux patients plus de contrôle sur les commandes et les renouvellements tout en préservant la manipulation critique pour la sécurité des thérapies parentérales.

Analyse géographique

Les États-Unis représentaient 82,12 % des revenus régionaux en 2025, reflétant l'ampleur des programmes Medicare et Medicaid et une grande infrastructure hospitalière où le dépistage nutritionnel standardisé et l'intervention sont intégrés dans les rapports de qualité. Le Mexique devrait croître à un TCAC de 6,45 % de 2026 à 2031 grâce aux stratégies nationales de prévention qui intègrent le dépistage de la malnutrition dans les cliniques publiques et à l'expansion de la couverture d'assurance privée dans les grands centres urbains. Le Canada affiche une croissance régulière proche de la moyenne régionale dans le cadre de programmes provinciaux qui couvrent la nutrition entérale et parentérale à domicile pour des indications définies, et un cadre réglementaire fédéral bien aligné avec les normes américaines pour les aliments médicaux et les médicaments parentéraux. Le marché de la nutrition clinique médicale en Amérique du Nord bénéficie des programmes de qualité américains qui incitent à un codage précis de la malnutrition et à une intervention nutritionnelle précoce, ce qui est lié au comportement d'achat pour les formules entérales et à la dotation en personnel pour les services de nutrition. La dépendance du Canada à l'égard des composants parentéraux fabriqués aux États-Unis peut exposer les établissements à des tensions d'allocation lors des pénuries américaines, ce qui souligne l'importance d'un approvisionnement diversifié et d'une capacité de préparation régionale. Les réformes réglementaires du Mexique visant à rationaliser les permis d'importation pour les aliments médicaux ont réduit les délais et amélioré la disponibilité pour les distributeurs qui desservent les hôpitaux et les soins à domicile, ce qui favorise l'adoption de produits spécifiques aux maladies.

Aux États-Unis, les programmes d'oncologie liés aux centres désignés par l'Institut National du Cancer développent des protocoles d'immunonutrition périopératoire, et ces normes se diffusent vers les réseaux communautaires par le biais de parcours de soins intégrés et de l'éducation des sociétés professionnelles. Le marché de la nutrition clinique médicale en Amérique du Nord est également influencé par les recommandations de la FDA pour les aliments médicaux et les médicaments de nutrition parentérale, qui établissent des planchers de preuves et façonnent les plans de développement des fabricants. La couverture provinciale au Canada inclut généralement la nutrition entérale à domicile et la nutrition parentérale à domicile pour les conditions éligibles, ce qui soutient la continuité entre la sortie de l'hôpital et les environnements à domicile. La demande mexicaine est également soutenue par la charge croissante du diabète et par les assureurs privés qui ajoutent une couverture nutritionnelle spécifique aux maladies pour différencier les prestations dans les marchés métropolitains concurrentiels. Les normes nationales de dépistage et d'étiquetage appliquées par les autorités sanitaires de chaque pays continuent de façonner les allégations des produits et les pratiques de commercialisation pour la nutrition orale et entérale. À mesure que les prestataires et les payeurs harmonisent leurs attentes en matière de résultats, le soutien nutritionnel reste intégral dans les environnements aigus, post-aigus et à domicile dans les trois pays.

La taille du marché de la nutrition clinique médicale en Amérique du Nord pour les États-Unis reflète une forte utilisation hospitalière due au dépistage standardisé de la malnutrition et aux liens avec les achats fondés sur la valeur, tandis que le Canada et le Mexique développent des capacités dans des modèles à domicile qui ouvrent l'accès à la nutrition entérale à domicile et à la nutrition parentérale à domicile dans davantage de régions. La fiabilité de l'approvisionnement et la logistique transfrontalière restent centrales dans la planification canadienne pour les composants de nutrition parentérale, et les systèmes provinciaux continuent d'investir dans les capacités de préparation et le personnel en pharmacie pour atténuer les risques. Les réformes du Mexique sur l'autorisation d'importation et la transparence de l'étiquetage contribuent à rationaliser l'entrée pour les fabricants mondiaux qui fournissent des produits entéraux spécialisés, ce qui réduit les coûts et élargit le choix dans les formulaires des hôpitaux et du commerce de détail. Le marché de la nutrition clinique médicale en Amérique du Nord continue de suivre les développements politiques dans les régimes de remboursement et de réglementation de chaque pays car ceux-ci façonnent directement l'adoption clinique, les décisions relatives au site de soins et les achats dans les voies hospitalières et ambulatoires. Collectivement, ces différences géographiques définissent où la croissance dépasse la moyenne régionale et où la stabilité accorde une prévisibilité pour la planification budgétaire et l'allocation des produits. À mesure que la collaboration transfrontalière s'intensifie autour des normes et des meilleures pratiques en nutrition clinique, les portefeuilles de produits et les modèles de soins sont susceptibles de converger à travers l'Amérique du Nord sur l'horizon de prévision.

Paysage réglementaire

En Amérique du Nord, la nutrition clinique médicale relève de plusieurs régimes réglementaires selon la voie du produit et les allégations visées. Aux États-Unis, le FDA Human Foods Program supervise les aliments médicaux en vertu du Federal Food, Drug, and Cosmetic Act, avec des définitions et des attentes en matière d'étiquetage renforcées par des lignes directrices de la FDA telles que Frequently Asked Questions About Medical Foods (Third Edition). En revanche, les composants de nutrition parentérale sont réglementés comme des médicaments, ce qui accroît les exigences en matière de fabrication, de qualité et de preuves pour les nouvelles émulsions lipidiques, acides aminés et formats multi-chambres utilisés en milieu hospitalier et en perfusion à domicile.

Au Canada, les produits de nutrition clinique doivent être conformes à la Loi sur les aliments et drogues et au Règlement sur les aliments et drogues, avec un contrôle de l'étiquetage appliqué par l'Agence canadienne d'inspection des aliments. La réglementation de Santé Canada relative aux aliments supplémentés (Titre 29) ajoute des éléments d'étiquetage structurés (par exemple, les tableaux de valeur nutritive des aliments supplémentés et les identifiants de mise en garde) et une voie de soumission préalable à la mise en marché lorsque des changements sont nécessaires aux ingrédients supplémentaires ou catégories autorisés. Cela affecte les délais de reformulation et le travail de conformité pour les nouvelles introductions de produits utilisés dans les hôpitaux, les soins de longue durée et les soins à domicile.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants spécialisés (acides aminés, matières premières lipidiques, protéines laitières, fibres, prémélanges de micronutriments et bioactifs) provenant de fournisseurs d'ingrédients mondiaux et régionaux, puis passe par la formulation, la validation clinique et la fabrication. Les produits entéraux et oraux dépendent fortement du traitement aseptique et de la capacité de remplissage liquide stérile pour les formats prêts à l'emploi, tandis que la nutrition parentérale dépend de la fabrication de composants de qualité pharmaceutique et de la préparation stérile. Cela crée des goulots d'étranglement distincts autour des délais, des systèmes de qualité et de la disponibilité des intrants critiques.

La distribution et l'exécution des commandes en Amérique du Nord passent par les pharmacies hospitalières (contrôle du formulaire et usage hospitalier), les pharmacies de perfusion à domicile et spécialisées (préparation stérile, soutien infirmier et surveillance pour la HPN), ainsi que les équipements médicaux durables et les canaux en ligne pour la logistique de la nutrition entérale à domicile. Les mouvements transfrontaliers ajoutent des étapes de conformité aux exigences de la FDA et de Santé Canada, et le Canada a également maintenu un cadre d'importation exceptionnelle pour certains aliments à usage diététique spécial en cas de risque de pénurie. Cela souligne l'importance opérationnelle de l'approvisionnement conforme à la réglementation, de la documentation d'importation et de la planification de contingence lorsque des contraintes de capacité ou des ingrédients perturbés affectent l'approvisionnement.

Paysage concurrentiel

Le marché de la nutrition clinique médicale en Amérique du Nord présente une consolidation modérée, avec quatre acteurs établis de grande envergure maintenant des portefeuilles larges et des relations établies avec les hôpitaux, les établissements de soins de longue durée et les réseaux de perfusion à domicile. Abbott Laboratories, Fresenius Kabi, Nestlé Health Science et Baxter International défendent leurs positions grâce à la R&D, à la profondeur de fabrication et à l'étendue de la distribution, et détiennent ensemble une part estimée à 60 % en 2024. Les marques challengers progressent en répondant aux préférences des patients pour les ingrédients d'origine végétale et hypoallergéniques, ce qui gagne en adoption dans les cas d'intolérance pédiatrique et adulte lorsque la parité clinique est démontrée. Kate Farms et Functional Formularies ont obtenu une considération dans les formulaires grâce à des données cliniques et de tolérance et à leur alignement avec les préférences pour les étiquettes propres dans de nombreux systèmes de santé. Les acteurs établis investissent dans l'intégration verticale qui améliore la résilience de l'approvisionnement, la fabrication d'ingrédients pharmaceutiques actifs de Fresenius Kabi et l'empreinte de préparation de Baxter étant des exemples d'avantages structurels lors des pénuries de composants de nutrition parentérale. Les partenariats stratégiques entre fabricants et prestataires de perfusion à domicile se développent pour coordonner l'éducation, l'automatisation et la logistique, ce qui réduit les coûts opérationnels et améliore les résultats des patients dans les programmes de nutrition parentérale à domicile.

Les annonces récentes reflètent des investissements continus et une expansion du portefeuille dans toutes les catégories de produits et les sites de soins. Abbott a élargi sa capacité de fabrication de formules entérales spécialisées pour soutenir l'exportation vers l'Amérique du Nord et améliorer la réactivité aux changements de formulaires hospitaliers vers l'immunonutrition. Fresenius Kabi a obtenu l'approbation de la FDA pour une émulsion lipidique structurée conçue pour une utilisation à long terme en nutrition parentérale, ce qui répond aux préoccupations d'infection et de tolérance qui ont limité l'adoption dans les environnements à domicile. Nestlé Health Science poursuit l'activation numérique par le biais de partenariats avec des chaînes de pharmacies nationales pour des modèles d'abonnement directs aux patients intégrant des consultations de diététiciens, ce qui améliore l'observance et réduit l'abandon. Baxter a renforcé sa présence dans la préparation et la nutrition parentérale à domicile en acquérant un réseau spécialisé dans plusieurs États, ce qui soutient la croissance du soutien parentéral ambulatoire dans le cadre de Medicare Advantage et des régimes commerciaux. Le marché de la nutrition clinique médicale en Amérique du Nord voit également des capitaux dirigés vers de nouvelles installations de préparation pour les poches de nutrition parentérale multi-chambres, ce qui renforce la résilience de l'approvisionnement et réduit les charges de préparation en milieu hospitalier.

La dynamique concurrentielle est façonnée par la politique, la sécurité et l'économie. Le programme de tarification des médicaments 340B et les contrats d'achats groupés influencent les prix nets et les profils de marge pour les pharmacies hospitalières qui coordonnent le soutien nutritionnel en hospitalisation. Les révisions de l'USP <797> élèvent les attentes en matière de préparation stérile, ce qui nécessite des investissements et un personnel supplémentaires que les acteurs établis peuvent absorber plus facilement que les nouveaux entrants plus petits. L'application par la FDA de l'étiquetage et des preuves pour les aliments médicaux établit des attentes claires pour les produits spécifiques aux maladies, ce qui avantage les entreprises disposant d'une infrastructure d'essais cliniques. À mesure que les portefeuilles de produits évoluent vers des segments de plus haute acuité avec des preuves cliniques plus solides, les acteurs établis et les perturbateurs sont susceptibles de converger vers des modèles hybrides combinant les canaux hospitaliers, de perfusion à domicile et numériques directs. Le marché de la nutrition clinique médicale en Amérique du Nord devrait rester compétitif avec une innovation centrée sur l'immunonutrition, les lipides structurés, les formulations informées par le microbiome et les outils d'observance numérique qui répondent aux attentes des payeurs et des prestataires en matière de résultats mesurables.

Leaders du secteur de la nutrition clinique médicale en Amérique du Nord

-

Danone Nutricia

-

Fresenius Kabi

-

Nestlé Health Science

-

Baxter International Inc.

-

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le soutien nutritionnel à domicile continue d'ouvrir des espaces vacants dans les modèles de prestation de soins où les payeurs et les prestataires souhaitent une coordination plus étroite entre la sortie d'hôpital, l'adhésion et le suivi. Une opportunité à court terme consiste à simplifier l'accès conforme et la documentation pour la nutrition entérale aux États-Unis, soutenue par les directives de conformité de la CMS publiées en février 2026 qui ont réaffirmé la couverture de la nutrition entérale au titre de la prestation d'appareils prothétiques lorsque les exigences de nécessité raisonnable sont satisfaites. Les prestataires et fournisseurs qui opérationnalisent les flux de documentation, l'éducation et l'exécution peuvent améliorer les débuts de traitement et la continuité lors des transitions vers le domicile.

Les investissements dans la fiabilité de la fabrication et de l'approvisionnement façonnent également les relations contractuelles et de marque privée ou de co-fabrication pour les poudres, liquides et prémélanges qui alimentent à la fois les aliments médicaux et les formules spécifiques à certaines maladies. En mars 2026, dsm-firmenich a achevé une modernisation de 10 millions USD de son usine de prémélanges de Schenectady, New York, afin de renforcer le zonage GMP, la capacité de mélange et la préparation aux audits. Le Kentucky a annoncé un siège social et une installation de fabrication Steuart Nutrition de 11,4 millions USD à Erlanger, et l'Utah a signalé une expansion de TCI Biotech de 26,225 millions USD à American Fork avec des lignes de sachets supplémentaires et une infrastructure pour de futurs formats liquides et gélifiés. Ces initiatives s'alignent sur la demande d'une capacité évolutive et vérifiable en termes de qualité, qui soutient les engagements d'approvisionnement institutionnels, des cycles de renouvellement de portefeuille plus rapides (y compris les formats à texture modifiée et orientés vers la tolérance), et une résilience améliorée lorsque les contraintes de composants parentéraux ou les limitations de traitement stérile exercent une pression sur les canaux hospitaliers et de perfusion à domicile.

Développements récents du secteur

- Juin 2026 : Fresenius Kabi a annoncé le lancement européen de Pedismof, une poche à trois chambres prête à l'emploi pour la nutrition parentérale pédiatrique. Ce format de produit est conçu pour favoriser une préparation plus rapide et une standardisation des flux de travail stériles, renforçant l'évolution vers les systèmes de NP multi-chambres qui réduisent la complexité de préparation pour les hôpitaux et les prestataires de perfusion.

- Juillet 2025 : Danone a finalisé l'acquisition de Kate Farms, une marque américaine de nutrition à base végétale. Cette opération élargit la portée de Danone Nutricia dans les offres de nutrition médicale spécialisée et à base végétale, renforçant sa position de portefeuille auprès des systèmes de santé et des canaux de soins à domicile, qui accommodent de plus en plus les formulations axées sur les préférences et la tolérance.

- Décembre 2024 : Danone (Nutricia) a lancé une plateforme numérique destinée aux professionnels de santé pour surveiller les patients sous nutrition entérale à domicile, incluant des capacités d'ajustement à distance et une intégration avec les dossiers de santé électroniques. La plateforme favorise une coordination plus étroite entre les prescripteurs, les diététiciens et les fournisseurs, ce qui contribue à améliorer la persistance et la sécurité à mesure qu'un nombre croissant de nutritions entérales se déplace vers les milieux domestiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits de nutrition clinique médicale utilisés pour soutenir les patients ayant des besoins nutritionnels liés à une maladie, dont l'usage est guidé par un avis clinique et le produit est positionné pour le soutien nutritionnel thérapeutique en Amérique du Nord.

Exclusions de portée : Nous excluons la nutrition sportive, les multivitamines standards et les boissons de bien-être général qui ne sont pas commercialisées pour un usage de nutrition clinique.

Aperçu de la segmentation

-

Par voie d'administration

- Orale et entérale

- Parentérale

-

Par type de produit

- Nutrition infantile

- Formule entérale standard

- Formule entérale spécifique aux maladies

- Composants de nutrition parentérale totale (NPT)

-

Par forme

- Poudre

- Liquide

- Semi-solide

-

Par application

- Soutien nutritionnel pour la malnutrition

- Troubles métaboliques

- Maladies gastro-intestinales

- Cancer

- Maladies neurologiques

- Autres maladies

-

Par utilisateur final

- Hôpitaux et cliniques

- Établissements de soins de longue durée

- Environnements de soins à domicile

-

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques de soins à domicile et spécialisées

-

Géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de la demande et des milieux de soins, puis par sa mise en relation avec les schémas d'utilisation des produits. Nous nous appuyons sur des indicateurs de santé publique et de population tels que les statistiques du CDC sur la nutrition et le fardeau des maladies, les séries de données NHANES, et les références de couverture et de remboursement de la CMS qui influencent le soutien nutritionnel dans les hôpitaux et les soins à domicile.

Pour ancrer les flux de produits et la tarification, nous examinons également des sources telles que les tableaux de dépenses de santé de Statistique Canada, les lignes directrices réglementaires de Santé Canada pour les aliments médicaux, des revues de nutrition clinique évaluées par des pairs, et des publications associatives qui présentent les protocoles d'alimentation et les préférences de voie. Nous complétons cela avec les dépôts d'entreprise, les présentations aux investisseurs et la couverture médiatique des lancements, expansions d'installations et évolutions de portefeuille. Le cas échéant, nous utilisons des abonnements payants sélectifs pour les données financières d'entreprise, les vérifications d'importation ou d'exportation au niveau des expéditions, et les bases de données de brevets lorsque l'activité de formulation doit être validée. Ces sources documentaires sont illustratives, et des références publiques et payantes supplémentaires sont utilisées pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses concernant l'utilisation, la tarification et la répartition des voies, car ces éléments varient souvent selon le milieu de soins et les règles des payeurs. Nous échangeons avec des fabricants, des distributeurs, des équipes d'achat hospitalier et de soutien nutritionnel, et des cliniciens à travers les États-Unis, le Canada et le Mexique. Leurs contributions sont ensuite utilisées pour confirmer ce qui est comptabilisé comme nutrition clinique par rapport aux produits de consommation adjacents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 21 % | Gestionnaires : 49 % |

Dimensionnement et prévision du marché

Notre dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable en nutrition clinique par pays, voie d'administration et milieu de soins, puis met cela en correspondance avec les dépenses en utilisant des intensités d'usage typiques et des points de prix. Pour l'Amérique du Nord, le modèle s'appuie sur des variables telles que la prévalence de la malnutrition liée aux maladies dans les milieux traités, les signaux d'utilisation en hospitalisation et en soins de longue durée, la pénétration de la thérapie entérale à domicile, les évolutions de la répartition des voies (orale versus entérale versus parentérale), et les fourchettes de prix de vente moyens par type de formule et format d'emballage.

Une fois le bassin de demande construit, nous vérifions les totaux avec des approximations ascendantes sélectives, telles que les répartitions de revenus des fournisseurs divulguées dans les dépôts, les retours des canaux de distribution sur les volumes, et des vérifications de PVM multipliés par le volume échantillonnées pour les principales voies où des données cohérentes existent. Si un sous-segment présente une faible visibilité, nous utilisons des fourchettes de substitution prudentes éclairées par les protocoles cliniques et les retours d'achat, et nous portons l'écart comme une hypothèse explicite afin qu'il puisse être révisé.

Pour les prévisions, nous utilisons principalement une analyse de scénarios soutenue par un lissage des tendances. Les principaux moteurs tels que la répartition par âge, la charge de maladies chroniques, le déplacement des soins vers le domicile et la progression des prix sont ajustés par étapes en fonction de ce que les répondants primaires jugent réaliste au cours des prochaines années. La courbe finale reste cohérente avec la direction observée des dépenses de santé et le comportement d'adoption des voies, plutôt que d'être guidée par un seul levier de croissance agressif.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passages qui comparent les résultats du modèle à des signaux indépendants, puis expliquent tout écart important avant l'approbation finale. Nous vérifions les anomalies au niveau des pays dans la répartition des voies, les hausses soudaines de PVM non justifiées par l'inflation ou un changement de mix, et les taux de croissance qui ne correspondent pas à l'expansion des milieux de soins ou à l'orientation réglementaire.

Si une divergence est constatée, les analystes recontactent les répondants sélectionnés et revérifient les intrants documentaires, et ce n'est qu'ensuite que les hypothèses sont révisées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de remboursement, des évolutions importantes de portefeuille, ou des mises à jour réglementaires qui affectent ce qui peut être commercialisé comme nutrition clinique. Avant livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché nord-américain de la nutrition clinique médicale par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la nutrition clinique médicale en Amérique du Nord peuvent sembler très éloignées, même lorsqu'elles semblent couvrir les mêmes produits. Les différences proviennent généralement de ce qui est comptabilisé comme nutrition clinique, de la manière dont la tarification est traitée à travers les canaux, et de l'année et de la devise utilisées.

Le tableau montre un large écart qui s'explique principalement par la portée et la logique de tarification. Certaines estimations semblent mélanger des catégories de nutrition plus larges, y compris des boissons d'apparence médicale destinées aux consommateurs vendues sans positionnement clinique, et peuvent appliquer des points de prix de détail à une part plus importante des ventes. Le tableau montre que la valeur inférieure de 2025 correspond à une définition plus étroite, et dans le modèle de Mordor Intelligence, la valeur est mesurée au prix de vente du fabricant et limitée aux produits oraux, entéraux et parentéraux positionnés pour le soutien nutritionnel lié aux maladies en Amérique du Nord.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,45 milliards USD (2025) | |

| Éditeur mondial A | 37,30 milliards USD (2026) | Utilise probablement une définition plus large de la nutrition clinique et intègre des catégories de nutrition adjacentes, et l'année est différente, ce qui peut gonfler la comparaison lorsque la tarification et la croissance sont appliquées à partir d'une base plus récente. |

| Bulletin de marché B | 18,70 milliards USD (2026) | Utilise une année plus récente et une courbe de croissance à long horizon, et l'énoncé de portée n'indique pas clairement si la tarification est saisie au niveau du détail ou au niveau du fabricant, ce qui peut modifier les totaux. |

En pratique, l'écart se réduit une fois que la même année, la même base de prix et la même délimitation de produits strictement cliniques sont alignées. En liant la taille aux signaux d'utilisation par milieu de soins et en effectuant ensuite des vérifications croisées avec les retours des fournisseurs et des canaux, nous obtenons un chiffre qu'il est plus facile de retracer à des intrants clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la nutrition clinique médicale en Amérique du Nord ?

La taille du marché de la nutrition clinique médicale en Amérique du Nord est de 18,42 milliards USD en 2026 et devrait atteindre 24,15 milliards USD d'ici 2031 à un TCAC de 5,57 % sur la période 2026-2031.

Quel domaine d'application connaît la croissance la plus rapide dans la nutrition clinique médicale en Amérique du Nord ?

Les applications en oncologie devraient croître à un TCAC de 7,52 % jusqu'en 2031, soutenues par des protocoles de soins périopératoires et de soutien qui adoptent l'immunonutrition.

Quelle voie d'administration devrait dépasser la croissance globale dans la nutrition clinique médicale en Amérique du Nord ?

La nutrition parentérale devrait se développer à un TCAC de 7,40 % jusqu'en 2031, avec l'essor de l'utilisation en soins intensifs et des programmes de nutrition parentérale à domicile.

Quels types de produits dominent l'utilisation dans la nutrition clinique médicale en Amérique du Nord, et lesquels s'accélèrent ?

La nutrition infantile détenait une part de 45,02 % en 2025, tandis que les formules entérales spécifiques aux maladies devraient enregistrer un TCAC de 7,22 % jusqu'en 2031.

Quel environnement d'utilisateur final connaît la croissance la plus rapide dans la nutrition clinique médicale en Amérique du Nord ?

Les environnements de soins à domicile devraient croître à un TCAC de 8,22 % à mesure que les soins fondés sur la valeur déplacent les patients cliniquement stables vers un soutien à domicile.

Quel canal de distribution affiche la croissance la plus forte dans la nutrition clinique médicale en Amérique du Nord ?

Les pharmacies en ligne devraient progresser à un TCAC de 8,52 %, soutenues par les abonnements et les commandes via la télésanté.

Dernière mise à jour de la page le: