Taille et Part du Marché de la Gestion du Poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

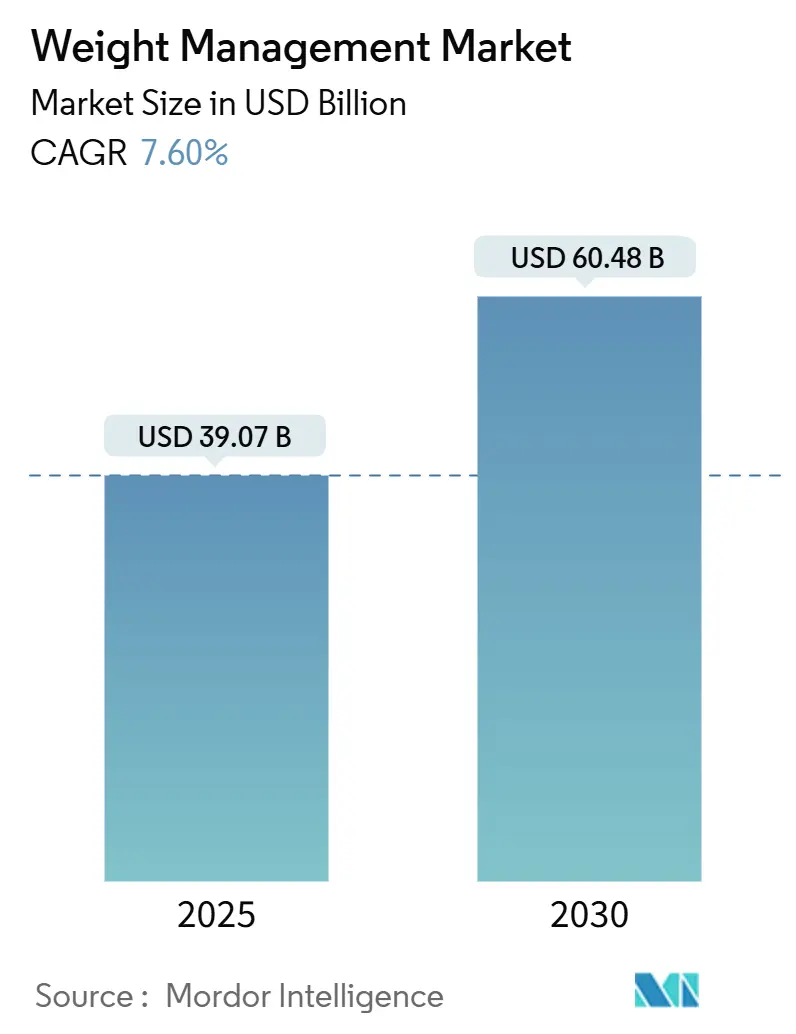

| Taille du Marché (2025) | 39.07 Milliards de dollars |

| Taille du Marché (2030) | 60.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion du Poids par Mordor Intelligence

La taille du Marché de la Gestion du Poids est estimée à 39,07 milliards USD en 2025, et devrait atteindre 60,48 milliards USD d'ici 2030, à un TCAC de 7,60 % pendant la période de prévision (2025-2030).

Une demande robuste émerge d'une combinaison de taux d'obésité croissants, d'une plus grande sensibilisation à la santé publique et de la disponibilité croissante d'outils d'engagement numérique. Les pôles d'innovation se concentrent autour des substituts de repas, des thérapies GLP-1 prescrites par des médecins et des plateformes de coaching intégrées, qui continuent de stimuler la concurrence et le lancement de nouveaux produits. Les acteurs s'appuient également sur des modèles par abonnement et une personnalisation basée sur les données pour améliorer la fidélisation, tandis que les pharmacies de détail et les canaux de commerce électronique élargissent l'accès des consommateurs. Les partenariats avec les employeurs et les payeurs restent un levier essentiel pour l'expansion des volumes et la couverture des remboursements, notamment aux États-Unis. La premiumisation continue des produits incite toutefois les consommateurs des économies sensibles aux prix à rechercher des substituts moins coûteux ou des programmes communautaires.

Points Clés du Rapport

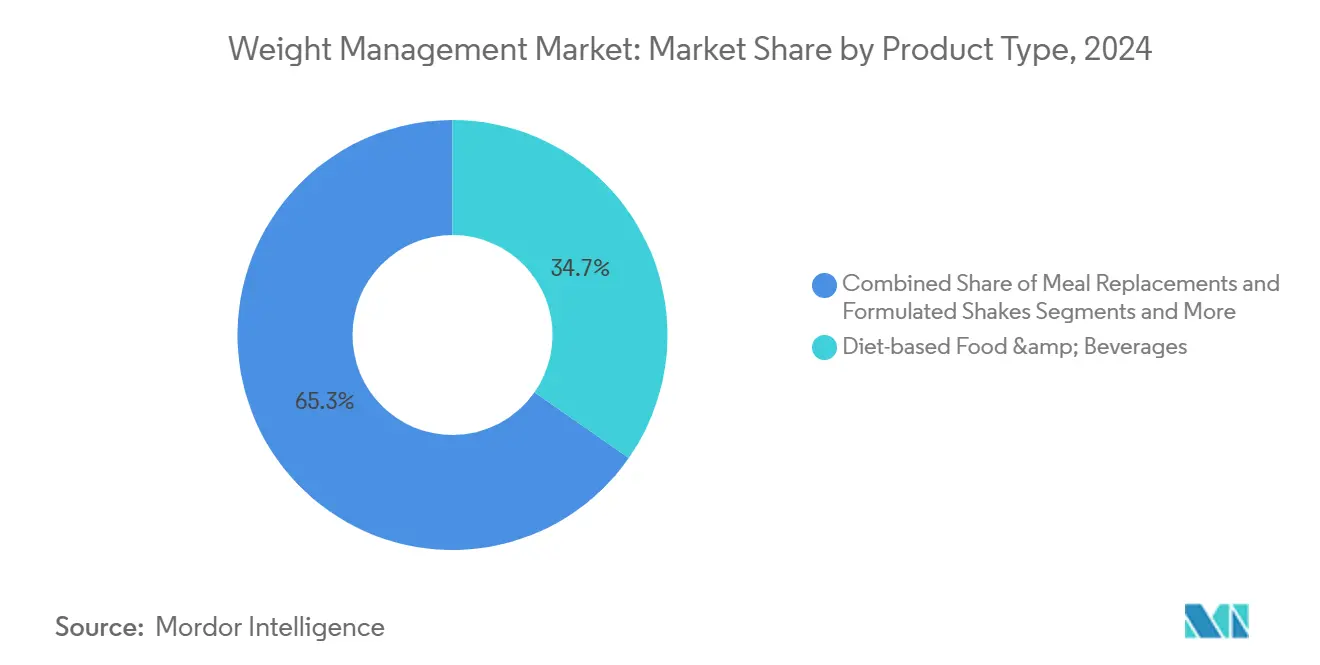

- Par type de produit, les aliments et boissons à base de régime représentaient 34,7 % de la part du marché de la gestion du poids en 2024, tandis que les thérapies sur ordonnance de type GLP-1 devraient se développer à un TCAC de 15,2 % jusqu'en 2032.

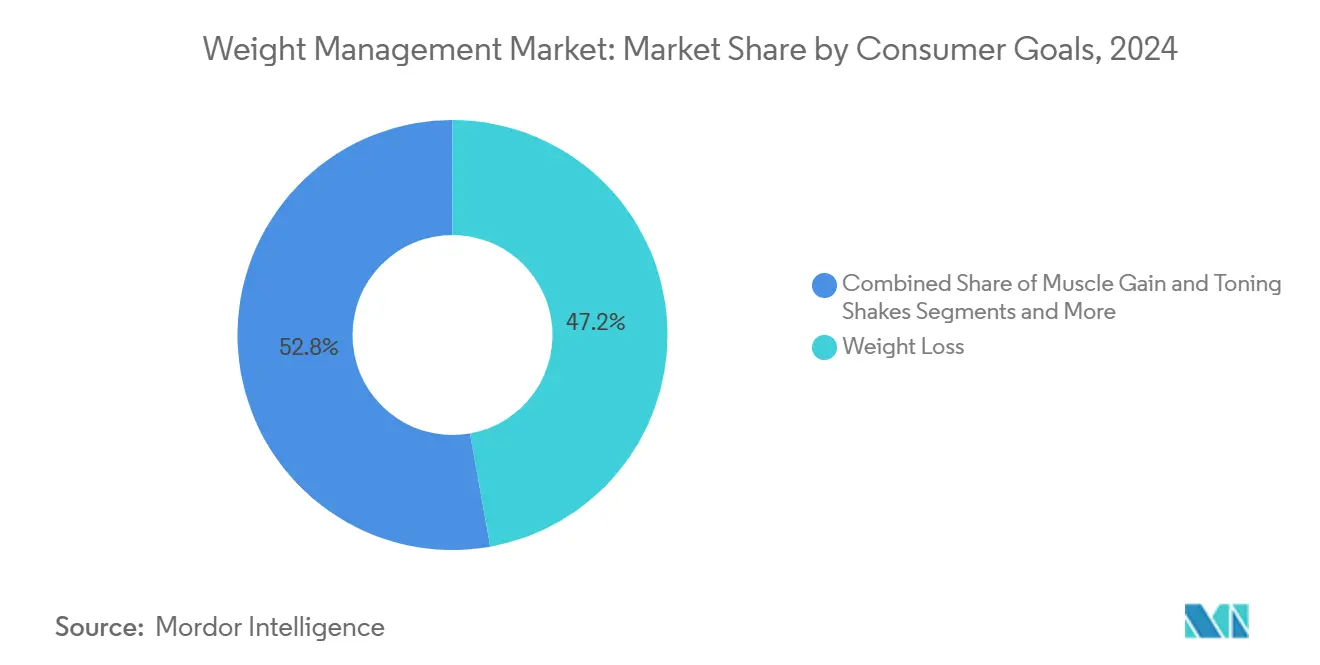

- Par objectif du consommateur, la perte de poids dominait avec une part de 47,2 % de la taille du marché de la gestion du poids en 2024, tandis que la prise en charge médicale de l'obésité est positionnée pour un TCAC de 12,7 % jusqu'en 2032.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,7 % en 2024, et l'Asie-Pacifique devrait afficher un TCAC de 10,4 % jusqu'en 2032.

Tendances et Perspectives du Marché Mondial de la Gestion du Poids

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et des troubles liés au mode de vie | +1.20% | Mondial | Long terme (≥ 4 ans) |

| Augmentation des revenus disponibles et sensibilisation à la santé dans les économies émergentes | +1.00% | Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption rapide des médicaments amaigrissants de type GLP-1 | +0.80% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Avantages de bien-être en entreprise financés par les employeurs | +0.60% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Plateformes de nutrition personnalisée et de coaching pilotées par l'IA | +0.50% | Mondial | Long terme (≥ 4 ans) |

| Intégration de la télésanté avec les programmes de gestion du poids | +0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Obésité et des Troubles Liés au Mode de Vie

L'escalade des taux d'obésité dans les pays développés et en développement continue de soutenir l'expansion régulière du marché de la gestion du poids. L'Organisation Mondiale de la Santé rapporte que plus d'un milliard d'adultes vivent désormais avec l'obésité.[1]Organisation Mondiale de la Santé, "Fiche d'information : Obésité et surpoids," who.int Des indices de masse corporelle élevés ont conduit les décideurs politiques à déclarer l'obésité une urgence de santé publique, stimulant le remboursement des interventions médicalement supervisées et renforçant les fondamentaux de la demande sur le marché de la gestion du poids. Les fabricants alimentaires multinationaux reformulent leurs produits avec moins de calories et des étiquettes plus claires, amplifiant l'attrait des substituts de repas à portions contrôlées. Ces dynamiques orientent collectivement de nouveaux utilisateurs vers des plans d'abonnement, des objets connectés et un coaching clinique. Par conséquent, les portefeuilles de produits qui combinent nutrition, exercice et soutien comportemental captent des flux de revenus récurrents tout en positionnant les fournisseurs pour une croissance durable.

Augmentation des Revenus Disponibles et Sensibilisation à la Santé dans les Économies Émergentes

La hausse des revenus médians des ménages en Asie-Pacifique et dans certaines parties de l'Amérique du Sud permet d'allouer des budgets discrétionnaires plus importants aux compléments alimentaires, aux appareils de fitness intelligents et aux aliments premium de contrôle du poids, renforçant ainsi l'expansion du marché de la gestion du poids. Les campagnes de bien-être parrainées par les gouvernements, telles que le Mouvement Fit India en Inde et l'initiative Healthy China 2030 en Chine, ont élargi la base de consommateurs adressable grâce à des dépistages de masse et des partenariats public-privé.[2]Ministère de la Santé et du Bien-être familial, "Tableau de bord du Mouvement Fit India," gov.in Les pharmacies de détail et les épiceries de proximité consacrent de plus en plus d'espace en rayon aux en-cas à portions contrôlées et aux boissons protéinées, améliorant l'accès au dernier kilomètre en dehors des centres métropolitains. Dans le même temps, les plateformes de commerce électronique transfrontalier permettent aux acheteurs régionaux d'acquérir des marques internationales à des prix compétitifs. Ces facteurs conjugués renforcent les perceptions positives des programmes fondés sur des données probantes et accélèrent la croissance des revenus pour les opérateurs mondiaux et locaux.

Adoption Rapide des Médicaments Amaigrissants de Type GLP-1

Les agonistes du récepteur GLP-1 prescrits par des médecins, tels que le sémaglutide, reconfigurent les contours concurrentiels du marché de la gestion du poids. Les essais cliniques ont démontré des réductions moyennes du poids corporel de 15 % à 20 %, surpassant les pharmacothérapies traditionnelles.[3]Agence américaine des produits alimentaires et médicamenteux, "Lettres d'avertissement sur les compléments alimentaires," fda.gov Les approbations accélérées aux États-Unis, dans l'Union Européenne et au Japon ont ouvert des canaux de remboursement, stimulant des ventes trimestrielles à deux chiffres pour les principaux fabricants. Les prestataires de programmes regroupent ces thérapeutiques avec un coaching axé sur le numérique pour capter des marges supplémentaires et améliorer la fidélisation. Les chaînes de pharmacies de détail intègrent une formation à l'injection dirigée par des infirmières, abaissant encore les barrières à l'adoption. Bien que des contraintes d'approvisionnement persistent, l'expansion des capacités de production et les accords de licence locaux devraient permettre d'augmenter les volumes au cours des deux prochaines années, soutenant la dynamique continue du marché de la gestion du poids.

Avantages de Bien-être en Entreprise et de Perte de Poids Financés par les Employeurs

Les employeurs des régions à revenus élevés considèrent l'obésité comme un facteur de coût pour l'absentéisme et les dépenses liées aux maladies chroniques, ce qui incite à une adoption plus large de programmes de contrôle du poids subventionnés. Les données des États-Unis indiquent que les organisations proposant des avantages structurés enregistrent des coûts de santé annuels par employé inférieurs de 18 %. Les fournisseurs s'appuient sur une tarification basée sur les résultats et une surveillance biométrique pour atteindre les seuils de retour sur investissement, tandis que les assureurs santé accordent des remises sur les primes aux entreprises participantes. À mesure que les modèles de travail hybrides se stabilisent, les employeurs allouent des capitaux supplémentaires au coaching par application, aux allocations de planification des repas et aux équipements d'exercice connectés. Ensemble, ces mesures créent une source prévisible de revenus interentreprises et renforcent la crédibilité de la marque auprès des consommateurs individuels sur le marché de la gestion du poids.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Effets indésirables et préoccupations de sécurité liés aux compléments/médicaments | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Coûts élevés des programmes et des produits pour les groupes à faibles revenus | -0.60% | Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur les thérapeutiques numériques et les allégations de santé | -0.50% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Réaction négative des réseaux sociaux érodant la confiance dans les régimes « à la mode » | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effets Indésirables et Préoccupations de Sécurité Liés aux Compléments / Médicaments

Des rapports d'hépatotoxicité liés à des mélanges à base de plantes non réglementés et des effets secondaires gastro-intestinaux des médicaments de type GLP-1 ont suscité de la prudence chez les consommateurs et les prescripteurs sur le marché de la gestion du poids. Plusieurs agences nationales, dont l'Agence américaine des produits alimentaires et médicamenteux, ont émis des lettres d'avertissement et des rappels de produits en 2024. La couverture médiatique mettant en évidence des événements indésirables isolés peut éroder la valeur de la marque, en particulier pour les petites marques en vente directe aux consommateurs qui manquent d'une validation clinique approfondie. Une vigilance accrue a conduit les détaillants à renforcer les exigences de contrôle de la qualité, augmentant les coûts de conformité et ralentissant les délais de lancement. À mesure que le consensus scientifique évolue, les fabricants doivent investir dans un étiquetage transparent et une surveillance post-commercialisation pour atténuer le risque de réputation.

Des Coûts Élevés de Programmes et de Produits Limitent l'Adoption dans les Groupes à Faibles Revenus

Les frais d'abonnement aux applications de coaching premium, aux moniteurs de glycémie en continu et aux injectables sur ordonnance peuvent dépasser 250 USD par mois, les plaçant hors de portée de nombreux ménages à revenus intermédiaires. Les subventions gouvernementales restent rares en dehors des nations à revenus élevés, ce qui incite les ONG à promouvoir des initiatives d'exercice communautaires comme alternatives rentables. Il en résulte un marché à deux niveaux dans lequel les offres haut de gamme prospèrent dans les centres urbains, tandis que des produits banalisés à faibles marges servent les consommateurs ruraux. Les fournisseurs qui ne parviennent pas à développer des modèles de tarification échelonnée ou de micro-assurance risquent de passer à côté de populations inexploitées, modérant la croissance globale du marché de la gestion du poids.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les aliments à base de régime sont en tête, les thérapies GLP-1 gagnent du terrain

Les aliments et boissons à base de régime ont généré 34,7 % de la taille du marché de la gestion du poids en 2024 en raison d'une forte demande pour les en-cas à portions contrôlées, les kits de repas à faible teneur en glucides et les boissons enrichies en protéines. Le segment bénéficie d'une distribution mature via les supermarchés, les grandes surfaces et les portails d'épicerie en ligne qui permettent des achats répétés sans friction. La reformulation continue pour réduire les sucres ajoutés et incorporer des fibres fonctionnelles renforce les atouts santé et l'attrait en rayon. Les portefeuilles de marques regroupent fréquemment des applications de fidélité qui suivent l'apport en nutriments et suggèrent des compléments associés, générant ainsi des valeurs de panier plus élevées. Les thérapies sur ordonnance de type GLP-1, bien qu'elles représentent une base de revenus plus modeste, devraient enregistrer un TCAC de 15,2 %, reflétant l'adoption rapide par les prescripteurs et l'amélioration du remboursement. Les fabricants se concentrent sur des formulations à action prolongée et des dispositifs auto-injecteurs pour améliorer l'observance et réduire les visites en clinique. Les alliances stratégiques entre les entreprises pharmaceutiques et les plateformes de coaching numérique créent des parcours de soins intégrés, capturant des synergies multicanaux sur le marché de la gestion du poids.

Les substituts de repas premium, historiquement centrés sur les poudres et les boissons prêtes à consommer, intègrent désormais des protéines d'origine végétale et des ingrédients à étiquette propre pour correspondre aux préférences évolutives des consommateurs. Ce changement s'aligne sur des récits de durabilité plus larges, attirant les millennials soucieux de l'environnement. Les équipements de fitness et les objets connectés restent essentiels pour soutenir l'observance de l'exercice, mais font face à une pression sur les prix due aux importations asiatiques à faible coût et à une demande arrivant à maturité sur les marchés des premiers adoptants. Les services de gestion du poids, y compris les ateliers de groupe et les programmes basés sur des applications, ont intégré des modules de thérapie comportementale pour se différencier face à la banalisation. Les fournisseurs qui intègrent un suivi des progrès activé par l'IA et un soutien communautaire ont tendance à fidéliser les abonnés plus longtemps, se traduisant par des flux de trésorerie prévisibles. Dans l'ensemble, les portefeuilles diversifiés qui combinent des produits consommables, des appareils connectés et du coaching continuent de renforcer la valeur vie client sur le marché de la gestion du poids.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Objectif du Consommateur : La perte de poids domine, la prise en charge médicale s'accélère

Les objectifs de perte de poids représentaient 47,2 % de la part du marché de la gestion du poids en 2024, portés par des motivations esthétiques durables, une large acceptation culturelle et des initiatives parrainées par les employeurs. Les programmes commerciaux déploient des plans d'abonnement échelonnés qui adaptent les objectifs caloriques et les niveaux d'activité aux profils individuels, générant de solides indicateurs d'engagement. Les solutions de maintien du poids s'adressent aux diplômés des programmes initiaux en introduisant des plans de repas flexibles qui préviennent les rechutes, allongeant ainsi le parcours client. Les objectifs de prise de masse musculaire et de tonification séduisent les amateurs de fitness et les jeunes démographies ; les marques s'appuient sur le marketing d'influence et les partenariats avec les salles de sport pour stimuler les achats d'essai. Le soutien pré/post-chirurgie bariatrique reste une niche mais bénéficie de parcours hospitaliers multidisciplinaires qui regroupent des packages de nutrition adaptée et de physiothérapie.

La prise en charge médicale de l'obésité, dont la croissance est projetée à un TCAC de 12,7 %, gagne en dynamisme à mesure que les cliniciens s'orientent vers des interventions fondées sur des données probantes pour les patients dont l'indice de masse corporelle dépasse 30. Les thérapeutiques numériques intègrent la surveillance à distance des signes vitaux et de l'observance médicamenteuse, facilitant des corrections de cap rapides et de meilleurs résultats. Les payeurs remboursent de plus en plus les programmes hybrides qui combinent la pharmacothérapie de type GLP-1, les consultations de diététiciens et les modules de thérapie cognitivo-comportementale. À mesure que les recommandations cliniques évoluent vers une intervention pharmacologique plus précoce, davantage de participants entrent dans des programmes médicaux structurés, générant des revenus supplémentaires pour les entreprises pharmaceutiques et les prestataires de santé numérique. Collectivement, l'interaction des solutions de style de vie et cliniques élargit la base adressable totale du marché de la gestion du poids.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a généré 34,7 % du chiffre d'affaires total en 2024 en raison d'une forte prévalence de l'obésité, d'une large couverture d'assurance et d'une acceptation généralisée des consommateurs pour les applications par abonnement. Les détaillants des États-Unis continuent d'élargir leurs rayons de vie saine, et les grandes chaînes de pharmacies proposent des conseils en nutrition sur place qui orientent le trafic vers les plateformes numériques. La région est également en tête en matière d'avantages de bien-être financés par les employeurs, qui canalisent une part importante des budgets d'entreprise vers des programmes structurés. Les agences gouvernementales maintiennent une surveillance réglementaire rigoureuse qui renforce la confiance des consommateurs, bien qu'elle prolonge également les délais de développement pour les nouveaux compléments.

L'Europe reste le deuxième contributeur en importance, les pays d'Europe occidentale adoptant des stratégies holistiques de gestion du poids combinant thérapie comportementale et soutien numérique. Les systèmes de santé publique en Allemagne et au Royaume-Uni remboursent certaines thérapeutiques numériques sur démonstration de preuves en conditions réelles, créant une voie viable pour les fournisseurs opérant dans le secteur de la gestion du poids. Des règles publicitaires strictes limitent les allégations sensationnelles, orientant le marketing vers des bénéfices cliniquement validés. Les nations d'Europe du Sud accusent un léger retard en raison de revenus discrétionnaires plus faibles, mais les secteurs de l'hôtellerie axés sur le tourisme adoptent des offres de menus plus sains, promouvant indirectement les gammes d'aliments à faible teneur calorique sur le marché de la gestion du poids.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,4 % jusqu'en 2032, soutenu par l'urbanisation, la pénétration des smartphones et les aspirations croissantes de la classe moyenne. Les places de marché en ligne chinoises mettent en avant des repas prêts à consommer à calories contrôlées, tandis que les assureurs japonais offrent des remises sur les primes aux assurés qui enregistrent leur nombre de pas quotidien. L'Inde présente un fort potentiel de croissance car les applications de coaching basées sur les smartphones localisent le contenu dans les langues régionales et introduisent des options de micro-paiement. Les gouvernements du Conseil de Coopération du Golfe lancent des campagnes nationales anti-obésité, stimulant la demande de services professionnels au Moyen-Orient, bien que la croissance reste contrainte par des cadres de remboursement limités.

Paysage Concurrentiel

La matrice concurrentielle présente un mélange de grandes maisons de nutrition multinationales, d'entreprises pharmaceutiques spécialisées et de start-ups de santé numérique pure dans le secteur de la gestion du poids. Nestlé Health Science s'appuie sur ses franchises Optifast et Garden of Life pour regrouper des plans de repas médicalement supervisés avec des compléments probiotiques, renforçant sa part dans les canaux cliniques. Herbalife Nutrition maintient un réseau de distribution à plusieurs niveaux qui soutient un engagement à forte valeur ajoutée, malgré un contrôle croissant des allégations sur les produits. WW International et OPTAVIA de Medifast capitalisent sur des communautés de coaching structurées qui génèrent des revenus d'abonnement fidélisés sur le marché de la gestion du poids.

Les entrants pharmaceutiques accélèrent les mutations du marché. Novo Nordisk et Eli Lilly étendent respectivement leurs capacités de production pour le sémaglutide et le tirzépatide, forgeant des pactes de co-marketing avec des prestataires basés sur des plateformes pour intégrer la gestion des médicaments et le coaching comportemental. Les innovateurs numériques tels que Noom et MyFitnessPal affinent les analyses pilotées par l'IA pour fournir des informations en temps réel et des incitations personnalisées, améliorant les résultats et la fidélisation des utilisateurs. Les fabricants d'appareils, notamment Fitbit et Polar Electro, étendent leurs écosystèmes via des interfaces de programmation d'applications ouvertes, permettant une synchronisation transparente avec des applications de nutrition tierces.

L'activité de fusions et acquisitions stratégiques reste dynamique. Abbott Nutrition a récemment acquis une participation minoritaire dans une start-up de télé-nutrition pour intégrer des données de glycémie en continu dans des plans de repas personnalisés. Omada Health s'est associé à un administrateur de prestations employeurs de premier plan pour développer les voies de remboursement de ses modules de prévention du diabète. Glanbia a acquis un fabricant de barres protéinées d'origine végétale pour élargir son portefeuille de collations fonctionnelles. À mesure que la concurrence s'intensifie, les entreprises mettent l'accent sur la validation clinique, les modèles de revenus diversifiés et le contenu localisé pour assurer un avantage durable sur le marché de la gestion du poids.

Leaders du Secteur de la Gestion du Poids

Herbalife Nutrition Ltd.

Nestlé Health Science

WW International Inc.

Medifast Inc.

Noom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Dr. Morepen a lancé la solution de gestion du poids LightLife en Inde, ciblant la demande des marchés émergents pour des plateformes de santé numérique abordables intégrées aux approches traditionnelles du bien-être

- Mai 2025 : The Good Bug a introduit une solution synbiotique combinant probiotiques et prébiotiques pour la gestion du poids, représentant une innovation dans les approches basées sur le microbiome pour la santé métabolique.

- Avril 2025 : WeightMate.AI a lancé une application de gestion du poids alimentée par l'IA avec des fonctionnalités de planification de repas personnalisée et de coaching comportemental, démontrant une innovation continue dans les plateformes de santé numérique.

Portée du Rapport Mondial sur le Marché de la Gestion du Poids

| Substituts de Repas et Boissons Formulées |

| Aliments et Boissons à Base de Régime |

| Compléments pour la Perte de Poids |

| Équipements de Fitness et Objets Connectés |

| Services et Programmes de Gestion du Poids |

| Perte de Poids |

| Maintien du Poids |

| Prise de Masse Musculaire et Tonification |

| Prise en Charge Médicale de l'Obésité |

| Soutien Pré/Post-Chirurgie Bariatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Substituts de Repas et Boissons Formulées | |

| Aliments et Boissons à Base de Régime | ||

| Compléments pour la Perte de Poids | ||

| Équipements de Fitness et Objets Connectés | ||

| Services et Programmes de Gestion du Poids | ||

| Par Objectif du Consommateur | Perte de Poids | |

| Maintien du Poids | ||

| Prise de Masse Musculaire et Tonification | ||

| Prise en Charge Médicale de l'Obésité | ||

| Soutien Pré/Post-Chirurgie Bariatrique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de la gestion du poids va-t-il croître jusqu'en 2032 ?

Il devrait progresser à un TCAC de 8,3 %, atteignant 397,4 milliards USD d'ici 2032.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les aliments et boissons à base de régime représentent 34,7 % du total mondial.

Qu'est-ce qui stimule la hausse des prescriptions de type GLP-1 ?

Des réductions du poids corporel cliniquement prouvées de 15 % à 20 % et l'élargissement du remboursement accélèrent l'adoption.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des revenus disponibles, la pénétration des smartphones et les campagnes nationales de bien-être soutiennent un TCAC de 10,4 %.

Comment les employeurs influencent-ils la demande du marché ?

Les avantages de bien-être subventionnés et les contrats basés sur les résultats canalisent les dépenses des entreprises vers des programmes structurés.

Quel frein représente le défi le plus immédiat ?

Les préoccupations de sécurité liées aux compléments et aux nouveaux médicaments suscitent un contrôle réglementaire accru et une adoption prudente des consommateurs.

Dernière mise à jour de la page le: