Taille et part du marché des pare-feux SMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

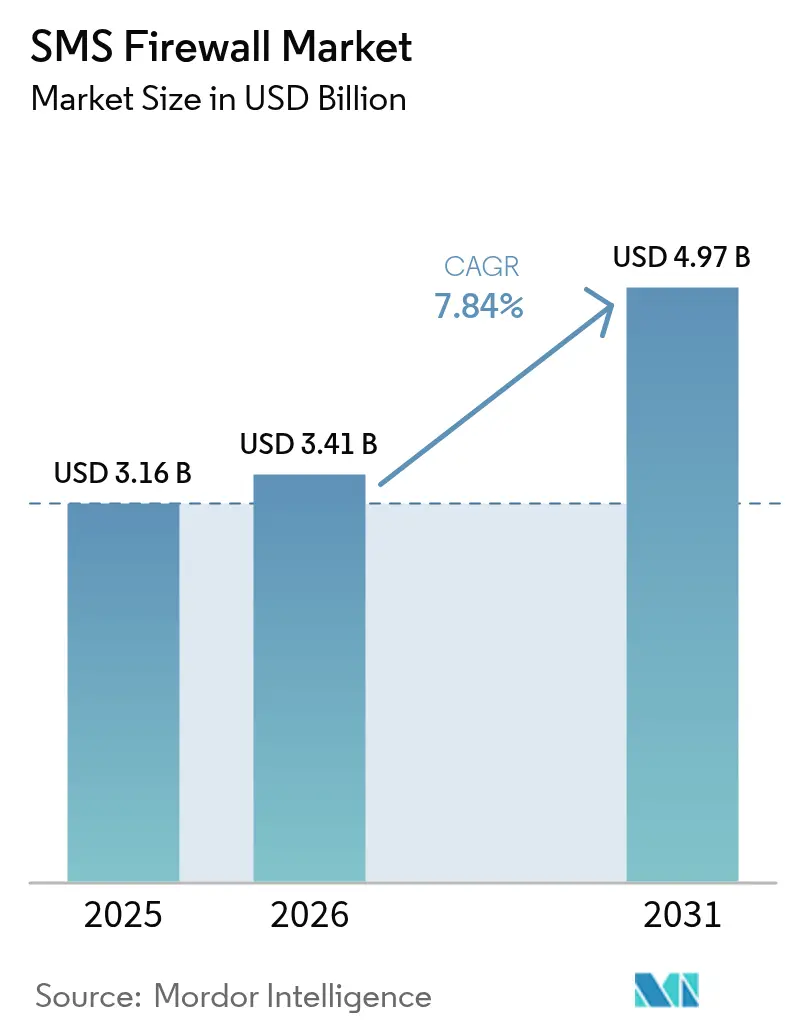

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

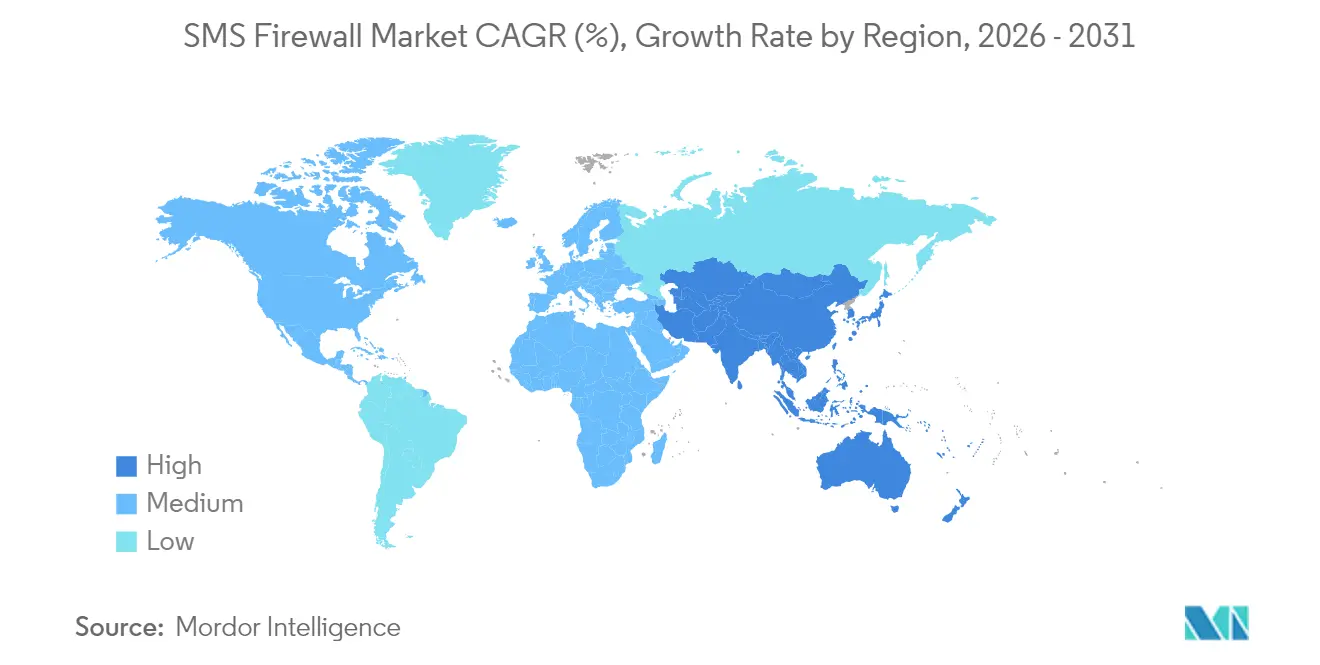

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

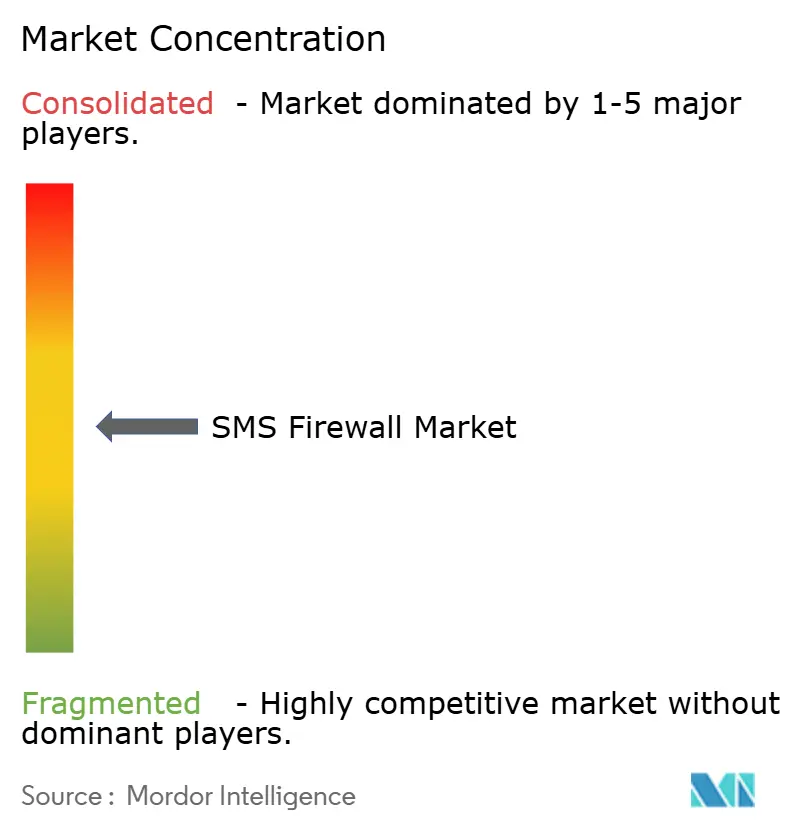

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-feux SMS par Mordor Intelligence

La taille du marché des pare-feux SMS devrait passer de 3,16 milliards USD en 2025 à 3,41 milliards USD en 2026 et devrait atteindre 4,97 milliards USD d'ici 2031 à un CAGR de 7,84 % sur la période 2026-2031.

Les opérateurs investissent dans des pare-feux de nouvelle génération pour sécuriser les revenus A2P, se conformer aux nouvelles obligations de traçabilité et protéger les tranches de réseau 5G contre les menaces de signalisation. La migration des pare-feux SS7 vers les pare-feux Diameter, l'accélération des déploiements 5G dans les pays pionniers et les règles nationales de souveraineté des données qui imposent un filtrage local maintiennent les dépenses d'investissement à un niveau élevé. Parallèlement, la consolidation des plateformes CPaaS comprime les marges des fournisseurs, incitant ces derniers à se différencier grâce à des analyses pilotées par l'IA et des offres de services gérés. La fragmentation modérée parmi les fournisseurs laisse de la place aux spécialistes de niche qui ciblent les opérateurs de réseaux mobiles de niveaux 3 et 4 avec des outils natifs du cloud à abonnement.

Points clés du rapport

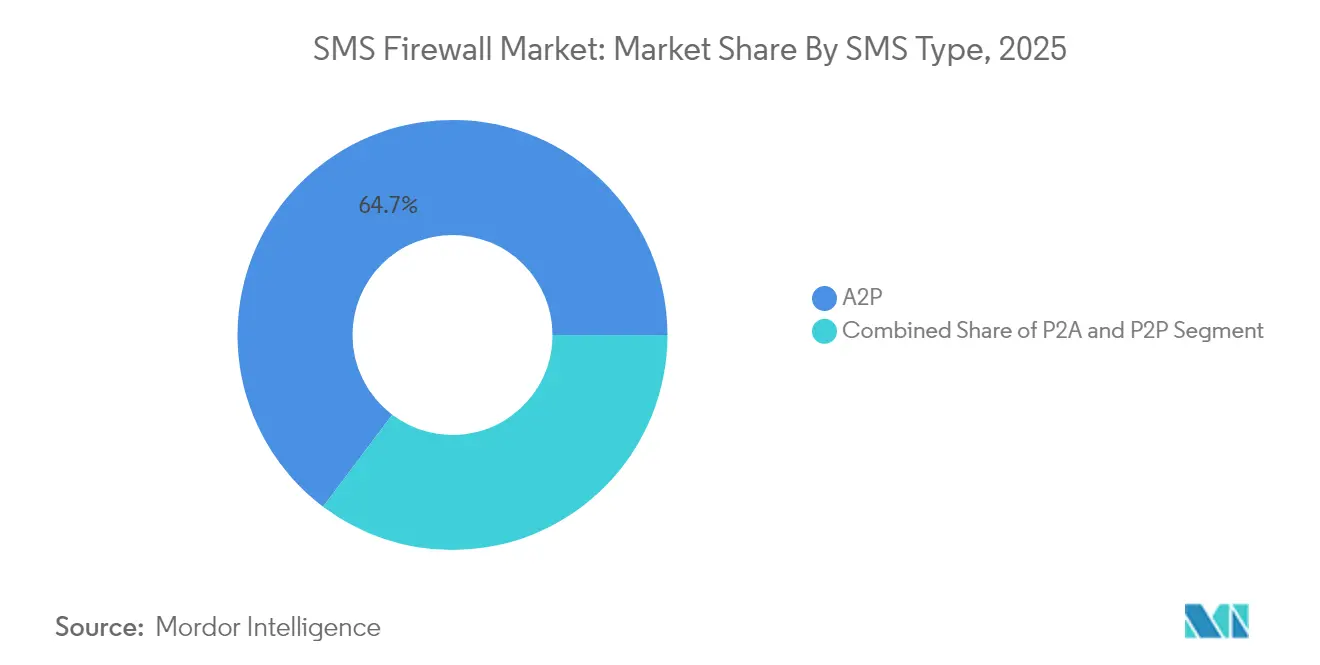

- Par type de SMS, le trafic A2P représentait 64,72 % de la part de marché des pare-feux SMS en 2025, tandis que la messagerie d'entreprise P2P devrait se développer à un CAGR de 9,74 % jusqu'en 2031.

- Par mode de déploiement, les implémentations sur site détenaient 52,71 % du marché des pare-feux SMS en 2025 ; les déploiements cloud devraient afficher un CAGR de 12,62 % jusqu'en 2031.

- Par type de service, les services professionnels ont capturé 55,62 % de la part de revenus en 2025 ; les services gérés sont les plus en forte croissance, progressant à un CAGR de 10,83 % jusqu'en 2031.

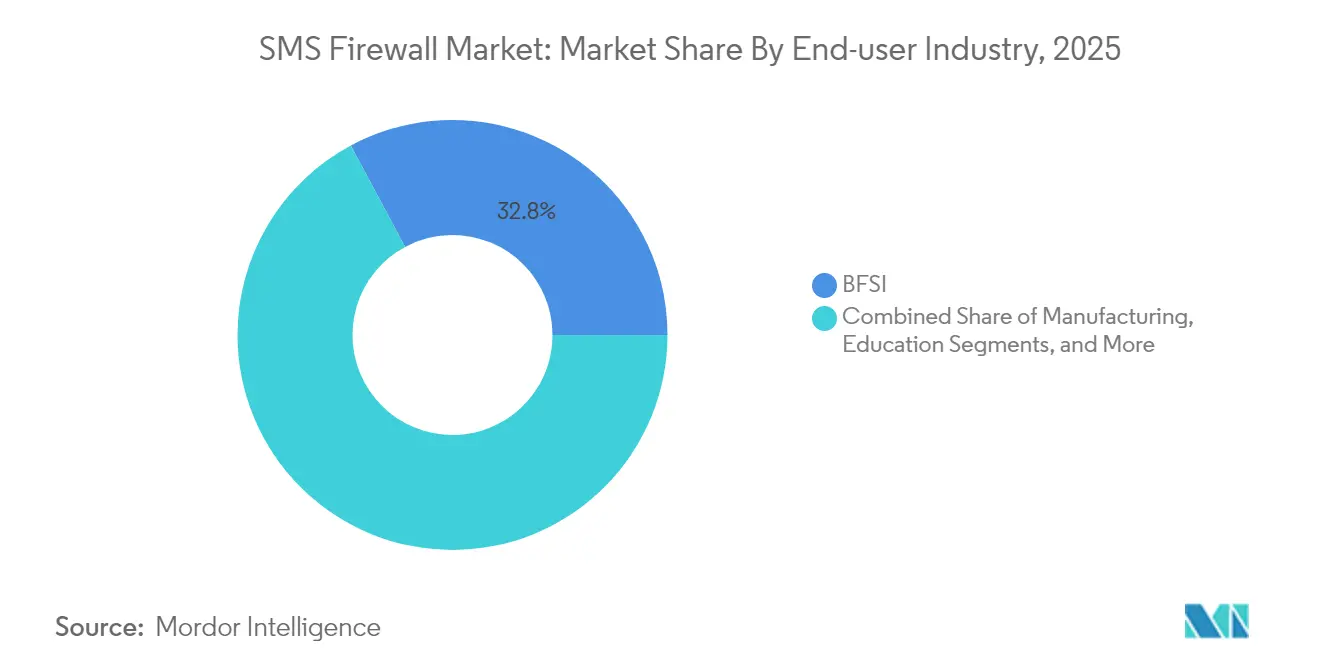

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 32,84 % des revenus en 2025, tandis que le commerce de détail et le commerce électronique devrait croître à un CAGR de 10,36 % jusqu'en 2031.

- Par génération de réseau, la 4G/LTE représentait 46,65 % des revenus en 2025 ; les segments 5G s'accéléreront à un CAGR de 12,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,25 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 12,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pare-feux SMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la monétisation du trafic A2P | +2.1% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Intensification de la fraude mobile et des pertes liées aux routes grises | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Cycle de mise à niveau des pare-feux SS7 vers Diameter | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Clauses nationales de souveraineté des données imposant un filtrage local | +1.2% | UE, Inde, Brésil | Moyen terme (2-4 ans) |

| Accent des opérateurs sur la qualité d'expérience des abonnés et la confiance dans la marque | +0.9% | Opérateurs premium mondiaux | Court terme (≤ 2 ans) |

| Le découpage en tranches 5G ouvrant de nouvelles surfaces d'attaque | +0.8% | Amérique du Nord, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la monétisation du trafic A2P

Les opérateurs font face à une baisse des revenus vocaux, de sorte que la messagerie A2P authentifiée est devenue essentielle pour la reprise des revenus. Le cadre de registre distribué de l'Inde a montré une réduction de 40 % des fuites et une baisse de 98 % du spam pour les clients d'Airtel. [1]Airtel, "Protection contre le spam," airtel.in Des programmes de monétisation similaires au Brésil et au Nigeria s'appuient sur des analyses avancées du trafic qui séparent les messages d'entreprise légitimes des routes grises. Le modèle permet également aux opérateurs de revendre des services de livraison premium avec une sécurité intégrée. Bien que rentable, le déploiement exige des outils d'inspection par apprentissage automatique que les petits opérateurs ne peuvent pas héberger sur une infrastructure héritée.

Intensification de la fraude mobile et des pertes liées aux routes grises

La fraude par boîte SIM cause 3,11 milliards USD de pertes annuelles et représente 7,8 % de la fraude télécom totale. [2]Infosys Limited, "Comprendre la fraude par boîte SIM et ses implications," infosysbpm.com Le trafic artificiellement gonflé et les campagnes de hameçonnage combinent désormais la voix, les SMS et les applications sociales, poussant les régulateurs à agir. La plateforme anti-usurpation basée sur l'IA de l'Inde a réduit les appels frauduleux de 90 % en trois mois. Ces succès incitent d'autres régulateurs à exiger une capacité de pare-feu SMS intégrée dans des piles de prévention de la fraude plus larges, élargissant ainsi le marché des pare-feux SMS.

Cycle de mise à niveau des pare-feux SS7 vers Diameter

Les vulnérabilités SS7 permettent le suivi de localisation et le détournement de messages, des incidents documentés chez de grands opérateurs américains. [3]Hackers Arise, "Des pirates informatiques parrainés par l'État chinois à l'intérieur du système de télécommunications mobiles américain," hackers-arise.com Diameter améliore l'authentification mais introduit une complexité qui nécessite des pare-feux à double protocole. Le service Magenta Security Roaming de Deutsche Telekom protège désormais le trafic de la 2G à la 5G sur une seule plateforme. Le cycle de mise à niveau pluriannuel soutient les dépenses d'investissement et stimule la demande de services gérés pour les opérateurs disposant d'une expertise interne limitée.

Le découpage en tranches 5G ouvrant de nouvelles surfaces d'attaque

Le découpage en tranches de réseau segmente le trafic pour des applications sur mesure, mais les défaillances d'isolation des tranches exposent les canaux SMS. Les tranches 5G grand public de Singtel desservent 1,5 million d'utilisateurs et soulignent la nécessité de pare-feux tenant compte des tranches. [4]World Teleport, "Singtel étend ses capacités de découpage en tranches du réseau 5G," worldteleport.org Les tranches spécifiques aux événements de T-Mobile ont confirmé que des politiques dynamiques et des analyses par IA sont essentielles lorsque les configurations de tranches changent fréquemment. Les fournisseurs qui intègrent le contexte des tranches dans la détection des menaces acquièrent un avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation technique parmi les opérateurs de réseaux mobiles de niveaux 3 et 4 | -1.4% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Pression sur les prix due aux consolidations CPaaS | -1.1% | Mondial, affectant l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Retards dans les déploiements RCS brouillant le calendrier des dépenses d'investissement | -0.8% | Mondial, variable selon la région | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire sur l'inspection des messages transfrontaliers | -0.6% | Corridors UE-États-Unis, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation technique parmi les opérateurs de réseaux mobiles de niveaux 3 et 4

Des milliers de petits opérateurs peinent avec l'enregistrement sur registre distribué et l'optimisation des règles, comme en témoigne le fait que 27 000 entités en Inde ont sollicité une assistance à la conformité. L'ajustement continu des règles d'apprentissage automatique et l'intégration de flux de menaces en direct poussent ces opérateurs vers les services gérés, mais les contraintes budgétaires ralentissent l'adoption.

Pression sur les prix due aux consolidations CPaaS

Proximus a payé 2 milliards EUR pour acquérir Route Mobile, utilisant l'échelle pour intégrer les fonctions de pare-feu dans des suites CPaaS mondiales. Les acquisitions rivales par Infobip et d'autres leur permettent de pratiquer des prix inférieurs à ceux des fournisseurs indépendants, réduisant les marges de 15 à 20 %. Les fournisseurs de pare-feux de niveau intermédiaire répondent avec des brevets en IA et des offres sectorielles spécifiques pour justifier des prix premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de SMS : la domination A2P stimule la croissance des revenus

La messagerie A2P détenait 64,72 % de la part de marché des pare-feux SMS en 2025, soutenue par des règles d'authentification obligatoires dans les secteurs de la finance, de la santé et des services publics. La taille du marché des pare-feux SMS pour les segments A2P devrait se développer à un CAGR de 7,79 % à mesure que les entreprises paient pour une livraison garantie et un contrôle du spam. Les entreprises investissent également dans des alertes P2P sécurisées, poussant la catégorie P2P d'entreprise à un CAGR de 9,74 %. Jack Henry traite déjà 12 à 15 millions d'alertes sécurisées chaque mois via Twilio et prévoit une croissance du volume multipliée par cinquante.

La croissance A2P accélère les mises à niveau des pare-feux qui filtrent les routes grises, tandis que les cas d'utilisation P2A tels que les requêtes entrantes des clients dépendent de l'authentification qui protège les entreprises contre les attaques d'usurpation d'identité. Les canaux concurrents comme le RCS ralentissent l'élan P2A, mais les secteurs réglementés s'appuient toujours sur les SMS pour une portée universelle. Le volume croissant de mots de passe à usage unique et de notifications de service maintient le trafic A2P riche en sécurité au cœur des stratégies de revenus des opérateurs, renforçant le marché des pare-feux SMS.

Par mode de déploiement : la migration vers le cloud s'accélère

Les déploiements sur site ont conservé une part de revenus de 52,71 % en 2025, car les opérateurs de niveau 1 privilégient le contrôle local des données. Néanmoins, les options cloud devraient enregistrer un CAGR de 12,62 %, reflétant une forte demande de la part des petits opérateurs. La taille du marché des pare-feux SMS pour les déploiements cloud devrait augmenter fortement à mesure que les régulateurs des régions autorisant le traitement transfrontalier approuvent les flux de menaces partagés.

Les architectures hybrides gagnent du terrain là où des lois de localisation des données existent, permettant aux opérateurs d'analyser les métadonnées dans le cloud tout en stockant le contenu des messages localement. Les nœuds de périphérie positionnés dans les installations des opérateurs fournissent des analyses quasi en temps réel sans déplacer les données sensibles hors site. Cette flexibilité stimule des investissements supplémentaires, garantissant que le marché des pare-feux SMS continue de croître dans les modèles de déploiement traditionnels et émergents.

Par type de service : les services professionnels mènent la mise en œuvre

Les services professionnels ont généré 55,62 % des revenus de 2025, car les intégrations complexes exigent une expertise en signalisation et une validation de la conformité. Les prestataires de services garantissent les délais de déploiement et l'ajustement post-lancement, rendant les contrats basés sur les résultats courants. Les offres gérées progresseront à un CAGR de 10,83 %, stimulées par les opérateurs qui externalisent la surveillance 24h/24 et 7j/7.

La détection et la réponse gérées améliorées par l'IA réduisent le temps de blocage des nouveaux schémas de fraude, attirant les opérateurs de niveau 3 qui manquent d'analystes en sécurité. Pendant ce temps, les équipes de conseil s'étendent aux certifications réglementaires, transformant le risque de conformité en opportunité de vente additionnelle. Ces dynamiques maintiennent le secteur des pare-feux SMS axé sur des services qui enveloppent les déploiements technologiques avec des garanties de performance mesurables.

Par secteur d'activité des utilisateurs finaux : le BFSI mène l'investissement en sécurité

Le BFSI représentait 32,84 % des revenus de 2025, car l'authentification à deux facteurs et les alertes de fraude exigent une livraison sans compromis. La taille du marché des pare-feux SMS dans le secteur bancaire bénéficie des amendes punitives qui suivent les violations. Les sites de commerce de détail et de commerce électronique connaissent la croissance la plus rapide à un CAGR de 10,36 %, illustré par Her Fantasy Box ajoutant 20,86 millions USD en six mois grâce à des campagnes SMS sécurisées.

L'adoption dans le secteur de la santé augmente car les règles HIPAA exigent un transport chiffré et des journaux d'audit ; Telnyx démontre des services SMS conformes à la HIPAA adoptés par des prestataires qui valorisent la portée universelle. Les agences gouvernementales développent des services citoyens authentifiés, et les fabricants ajoutent des notifications sécurisées pour les mises à jour de la chaîne d'approvisionnement, élargissant le marché des pare-feux SMS.

Par génération de réseau : domination de la 4G avec croissance de la 5G

La 4G/LTE a contribué à 46,65 % des revenus en 2025, reflétant de grandes bases installées. La taille du marché des pare-feux SMS pour les réseaux 4G reste importante car la livraison de textes utilise par défaut la couche la plus stable. Pendant ce temps, les pare-feux 5G croîtront à un CAGR de 12,31 % d'ici 2031, portés par des politiques de sécurité spécifiques aux tranches.

Les directives de fin de vie de la GSMA pour la 2G/3G poussent les opérateurs à investir dans des pare-feux multi-générations qui protègent simultanément les réseaux hérités et de nouvelle génération. Les fournisseurs qui proposent une détection des menaces par IA optimisée pour la latence 5G gagnent un avantage à mesure que les cœurs 5G autonomes se déploient, améliorant le marché global des pare-feux SMS.

Analyse géographique

L'Amérique du Nord était en tête avec une part de revenus de 37,25 % en 2025, grâce à des règles de confidentialité strictes, une adoption précoce de la 5G et de grands écosystèmes CPaaS qui intègrent les pare-feux dans les piles de communication d'entreprise. Les dépenses des opérateurs restent solides en 2025, car la messagerie transfrontalière avec le Canada et le Mexique déclenche de nouveaux mandats de piste d'audit. L'attention fédérale portée aux appels automatisés et aux arnaques par hameçonnage par SMS stimule davantage la demande, ancrant le leadership nord-américain au sein du marché des pare-feux SMS.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,07 % jusqu'en 2031. Le cadre de registre distribué de l'Inde impose la traçabilité des messages de bout en bout et sert de modèle régional, tandis que le déploiement agressif du découpage en tranches 5G en Chine accélère l'adoption des pare-feux de nouvelle génération. Les opérateurs d'Asie du Sud-Est suivent avec des initiatives de réduction du spam qui reflètent les gains de performance de l'Inde, élargissant collectivement le marché des pare-feux SMS.

L'Europe équilibre la conformité au RGPD avec les règles de trafic transfrontalier pan-européen qui exigent des journaux de consentement granulaires. Les clauses de souveraineté des données poussent les opérateurs vers un filtrage local, mais les flux de menaces partagés encouragent l'adoption du cloud dans les catégories à faible risque. Au Moyen-Orient et en Afrique, les économies axées sur le mobile adoptent des pare-feux natifs du cloud pour réduire les dépenses d'investissement, bien que les lacunes de sensibilisation parmi les petits opérateurs de réseaux mobiles ralentissent la pénétration. L'Amérique du Sud reflète l'Inde en imposant la vérification KYC sur les messages, stimulant la demande de solutions à faible coût et prêtes pour la réglementation.

Paysage concurrentiel

Le marché reste modérément fragmenté. Tata Communications, Syniverse et Sinch maintiennent leur leadership grâce à des hubs de signalisation mondiaux et des plateformes de livraison multicloud. Sinch a traité 800 milliards d'interactions au cours des 12 derniers mois et investit massivement dans le RCS pour compléter les défenses SMS. Syniverse exploite les interconnexions entre opérateurs pour regrouper la sécurité des pare-feux et de l'itinérance, tandis que Tata Communications déploie des pare-feux multi-protocoles sur son réseau IP mondial.

La consolidation parmi les entreprises CPaaS accroît la pression concurrentielle. L'acquisition de Route Mobile par Proximus et l'achat d'Anam et d'OpenMarket par Infobip permettent des tarifs groupés qui pressent les fournisseurs de pare-feux indépendants. En réponse, les spécialistes de niche déposent des brevets sur des modèles de détection d'usurpation d'identité par IA et s'associent à des registres de validation, tels que Netnumber et WMC Global, pour améliorer les flux de menaces.

Les opérateurs s'approvisionnent également auprès de fournisseurs de sécurité régionaux qui adaptent les déploiements aux protocoles et réglementations locaux. Spark New Zealand a adopté le pare-feu multi-protocole de Mobileum pour la réduction nationale de la fraude. SecurityGen et Smart Axiata ont lancé un pare-feu de signalisation de nouvelle génération au Cambodge, prouvant la demande de déploiements clés en main sur les marchés émergents. Ces mouvements illustrent comment les champions régionaux peuvent prospérer en offrant des déploiements rapides et un support localisé, renforçant la diversité du mix de fournisseurs sur le marché des pare-feux SMS.

Leaders du secteur des pare-feux SMS

Cellusys Telecommunications

Tyntec GmbH

Tata Communications Ltd.

Syniverse Technologies LLC

Sinch AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Proofpoint a accepté d'acquérir Hornetsecurity pour plus de 1 milliard USD, renforçant la sécurité Microsoft 365 basée sur l'IA pour les PME européennes.

- Avril 2025 : XConnect a acquis Sekura.id, ajoutant la vérification d'identité mobile en temps réel aux services d'intelligence de numérotation.

- Avril 2025 : Spark New Zealand a sélectionné Mobileum pour la protection par pare-feu de signalisation multi-protocole et pare-feu SMS.

- Janvier 2025 : Smarsh a finalisé l'acquisition de TeleMessage, ajoutant la conformité de la messagerie mobile à son portefeuille.

- Décembre 2024 : la TRAI a prolongé la date limite du mandat de traçabilité des SMS au 11 décembre 2024, accordant aux opérateurs plus de temps pour se conformer.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des pare-feux SMS couvre chaque appliance matérielle, instance virtuelle et ensemble de règles géré déployé par les opérateurs de réseaux mobiles pour inspecter, filtrer ou réacheminer le trafic de messages courts afin que le spam, l'usurpation d'identité, le hameçonnage par SMS et les fuites par routes grises soient contenus. Toutes les ventes de licences, les abonnements récurrents à la plateforme et les contrats de services gérés liés à la messagerie A2P, P2A et P2P d'entreprise sur les réseaux 2G à 5G sont comptabilisés.

Note de portée, exclusions : les pare-feux de signalisation purs, les applications de filtrage SMS autonomes sur les appareils des utilisateurs et les plateformes d'analyse de la fraude vendues sans module d'inspection SMS sont en dehors de cette étude.

Aperçu de la segmentation

- Par type de SMS

- A2P

- P2A

- P2P (message flash/alerte d'entreprise)

- Par mode de déploiement

- Sur site

- Cloud

- Par type de service

- Services professionnels (conseil, intégration)

- Services gérés (surveillance 24h/24 et 7j/7, centre des opérations de sécurité)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Gouvernement et sécurité publique

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Médias et divertissement

- Éducation

- Fabrication

- Autres secteurs d'activité des utilisateurs finaux

- Par génération de réseau

- 2G / 3G

- 4G / LTE

- 5G

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des architectes de sécurité télécom, des agrégateurs A2P, des experts en signalisation et des régulateurs régionaux en Amérique du Nord, en Europe, dans le Conseil de coopération du Golfe et sur les marchés asiatiques émergents. Ces conversations ont validé la prévalence des routes grises, les fourchettes de prix moyens des pare-feux et les calendriers prévus d'adoption des tranches 5G, comblant les lacunes laissées par les données publiées.

Recherche documentaire

Nos analystes ont recueilli des données de base auprès de sources publiques de premier rang telles que les tableaux de bord du trafic de la GSMA, les statistiques d'abonnés mobiles de l'UIT, les dépôts réglementaires de la FCC et de l'Ofcom, les indicateurs de performance trimestriels de la TRAI et les rapports techniques de l'Institut européen des normes de télécommunications (ETSI). Les livres blancs du secteur du Forum de l'écosystème mobile, les rapports annuels des opérateurs et les présentations aux investisseurs ont fourni des métriques d'adoption récentes et des informations tarifaires. Des outils payants, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions, ont aidé à dimensionner les flux de revenus des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont alimenté le pool de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le trafic SMS total des opérateurs en dépenses adressables pour les pare-feux en utilisant des courbes de pénétration, de monétisation et de prix, qui sont ensuite vérifiées par des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux. Les variables clés comprennent : 1) les volumes annuels de messages A2P, 2) la part du trafic acheminé par des canaux gris, 3) la licence de plateforme moyenne plus les frais de service géré par million de messages, 4) la croissance des abonnés 5G, et 5) les délais de conformité réglementaire qui déclenchent des pics d'approvisionnement. La régression multivariée et l'analyse de scénarios projettent ces moteurs jusqu'en 2030 ; les valeurs aberrantes anormales sont recalculées jusqu'à ce que les seuils d'erreur se réduisent.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par un examen en trois couches — analyste pair, responsable principal du domaine et analyse automatisée des écarts — avant validation. Les résultats sont comparés à des indices de trafic indépendants et aux publications de résultats des fournisseurs ; les écarts importants déclenchent un recalcul. Les rapports sont mis à jour annuellement, avec des révisions en milieu de cycle lorsque des événements majeurs liés au spectre, à la réglementation ou aux fusions-acquisitions surviennent.

Pourquoi notre référence sur les pare-feux SMS est fiable

Les estimations publiées divergent souvent parce que les entreprises varient les définitions de portée, convertissent les devises à des dates différentes ou mélangent les revenus des plateformes et des services.

Les principaux facteurs d'écart comprennent : certaines études omettent les services gérés, d'autres comptent en double le trafic des routes grises, et quelques-unes figent les taux de change pour toute la fenêtre de prévision, tandis que Mordor applique des taux trimestriels et met à jour les flux de trafic des opérateurs en direct.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,16 milliards USD (2025) | ||

| 3,00 milliards USD (2025) | Consultance mondiale A | portée plus étroite du type de SMS ; taux de change statiques de 2024 |

| 2,46 milliards USD (2022) | Journal sectoriel B | année de base antérieure ; volumes de routes grises comptés comme trafic, non comme dépenses |

| 2,67 milliards USD (2024) | Recherche régionale C | exclut les frais de services gérés |

En résumé, notre sélection rigoureuse des variables, l'actualisation des données en direct et la validation à double piste font de Mordor Intelligence le point de départ fiable pour les dirigeants qui dimensionnent les opportunités ou évaluent les performances des fournisseurs.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance des revenus sur le marché des pare-feux SMS ?

L'essor de la monétisation A2P, la migration vers Diameter et les exigences de sécurité du découpage en tranches 5G sont les principaux catalyseurs accélérant un CAGR de 7,84 % jusqu'en 2031.

Quelle région offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 12,07 % à mesure que le cadre de registre distribué de l'Inde et les investissements 5G de la Chine élargissent les déploiements de pare-feux.

Pourquoi les déploiements cloud gagnent-ils du terrain parmi les opérateurs mobiles ?

Les pare-feux natifs du cloud offrent une efficacité des coûts, une évolutivité et une intelligence des menaces partagée, permettant aux petits opérateurs d'adopter une sécurité avancée sans lourdes dépenses d'investissement.

Comment la consolidation CPaaS affecte-t-elle les fournisseurs de pare-feux ?

Les offres groupées des grands fournisseurs CPaaS exercent une pression sur les prix, réduisant les marges de 15 à 20 % et contraignant les fournisseurs indépendants à innover avec des analyses par IA et des solutions verticales.

Quel segment du secteur dépense le plus pour les pare-feux SMS ?

Le BFSI est en tête avec une part de revenus de 32,84 % en 2025 en raison de besoins stricts en matière d'authentification et d'alertes de fraude qui nécessitent des fonctionnalités de sécurité premium.

Quel rôle joue le découpage en tranches du réseau 5G dans l'adoption des pare-feux ?

Les tranches 5G introduisent de nouveaux vecteurs d'attaque, de sorte que les opérateurs déploient des pare-feux tenant compte des tranches qui appliquent des politiques dynamiques et spécifiques aux applications pour maintenir l'intégrité du service.

Dernière mise à jour de la page le: