Taille et parts du marché des pare-feux matériels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

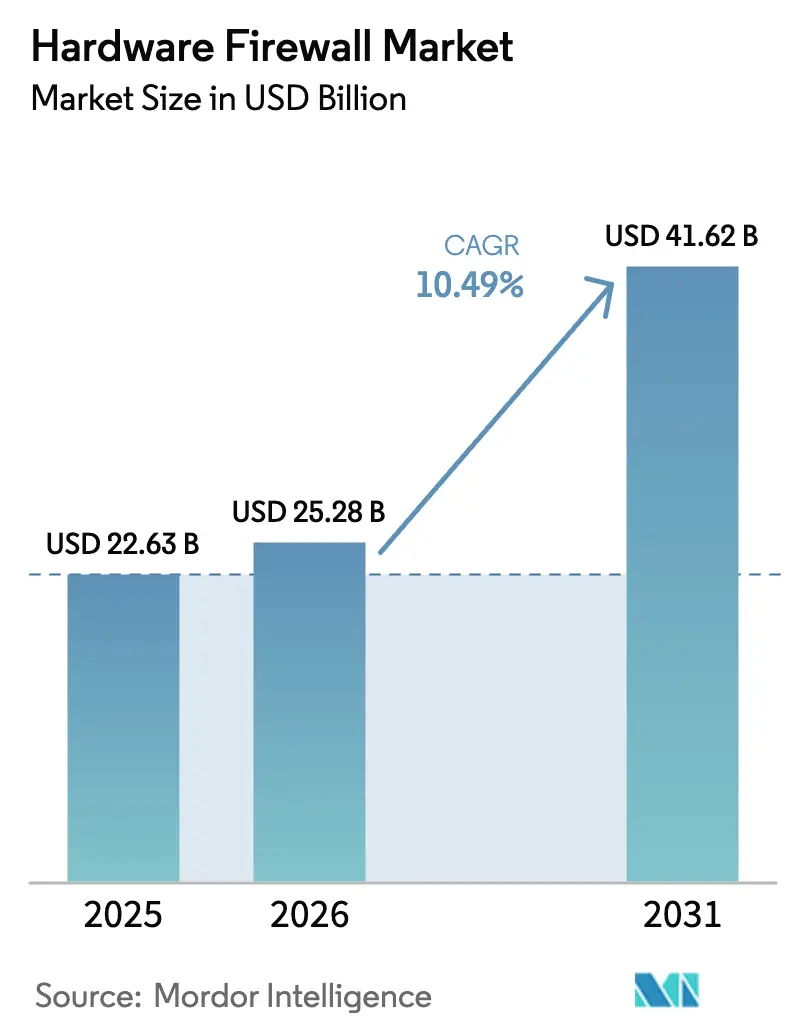

| Taille du Marché (2026) | 25.28 Milliards de dollars |

| Taille du Marché (2031) | 41.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-feux matériels par Mordor Intelligence

La taille du marché des pare-feux matériels devrait s'étendre de 25,28 milliards USD en 2026 pour atteindre 41,62 milliards USD d'ici 2031, enregistrant un CAGR de 10,49 % sur la période 2026-2031. La demande fédérale refoulée, les architectures de périphérie portées par la 5G et la compression des prix des coprocesseurs d'intelligence artificielle convergent pour faire progresser simultanément les volumes unitaires et les prix de vente moyens. Les grands contrats de modernisation déjà conclus jusqu'en 2027 offrent une visibilité pluriannuelle sur les revenus, tandis qu'une forte réduction des délais d'approvisionnement en silicium marchand raccourcit les cycles de renouvellement dans les cœurs de centres de données. Les carnets de commandes des fournisseurs, qui avaient atteint leur pic début 2025, se sont réduits d'environ huit semaines à mesure que les usines relocalisées entrent en production, permettant une livraison plus rapide des appareils de classe térabit. Néanmoins, l'intérêt pour l'inspection délivrée par le cloud détourne les revenus matériels des agences locales comptant moins de 50 utilisateurs, obligeant les fournisseurs à orienter leurs portefeuilles vers des plateformes à haut débit et des offres groupées de services récurrents.

Principaux enseignements du rapport

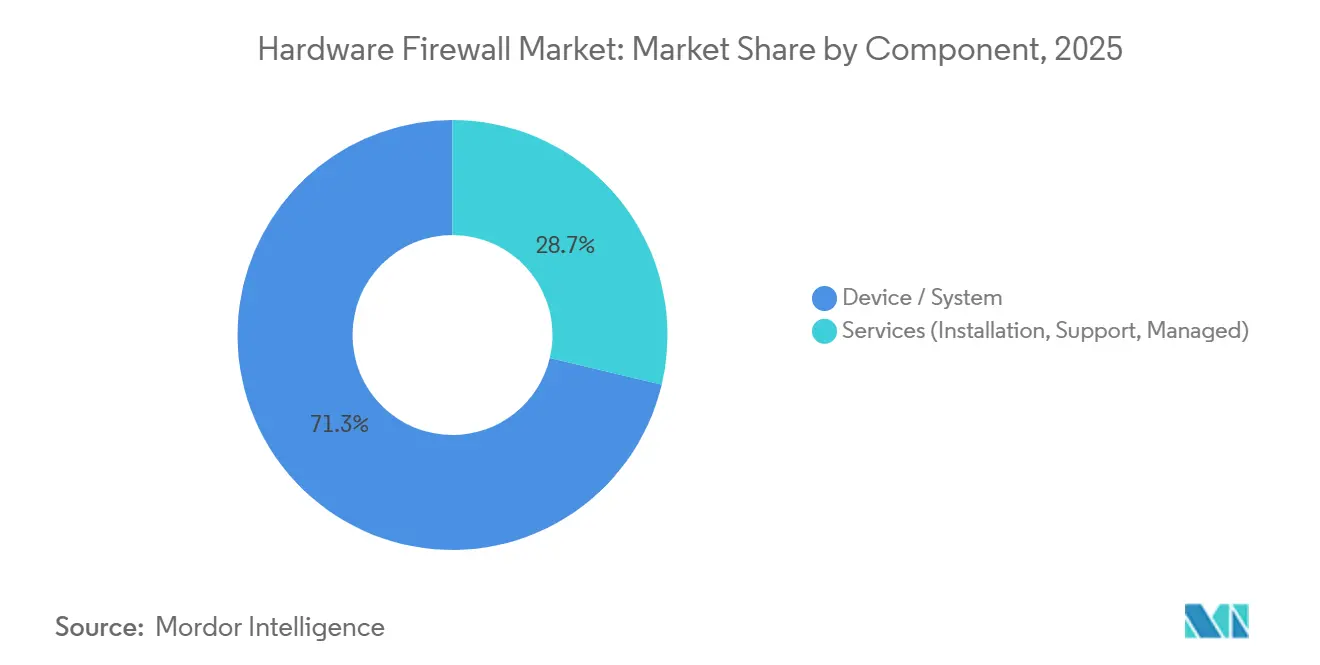

- Par composant, les ventes de dispositifs et systèmes ont représenté 71,29 % des revenus de 2025, tandis que les services devraient progresser à un CAGR de 11,40 % jusqu'en 2031.

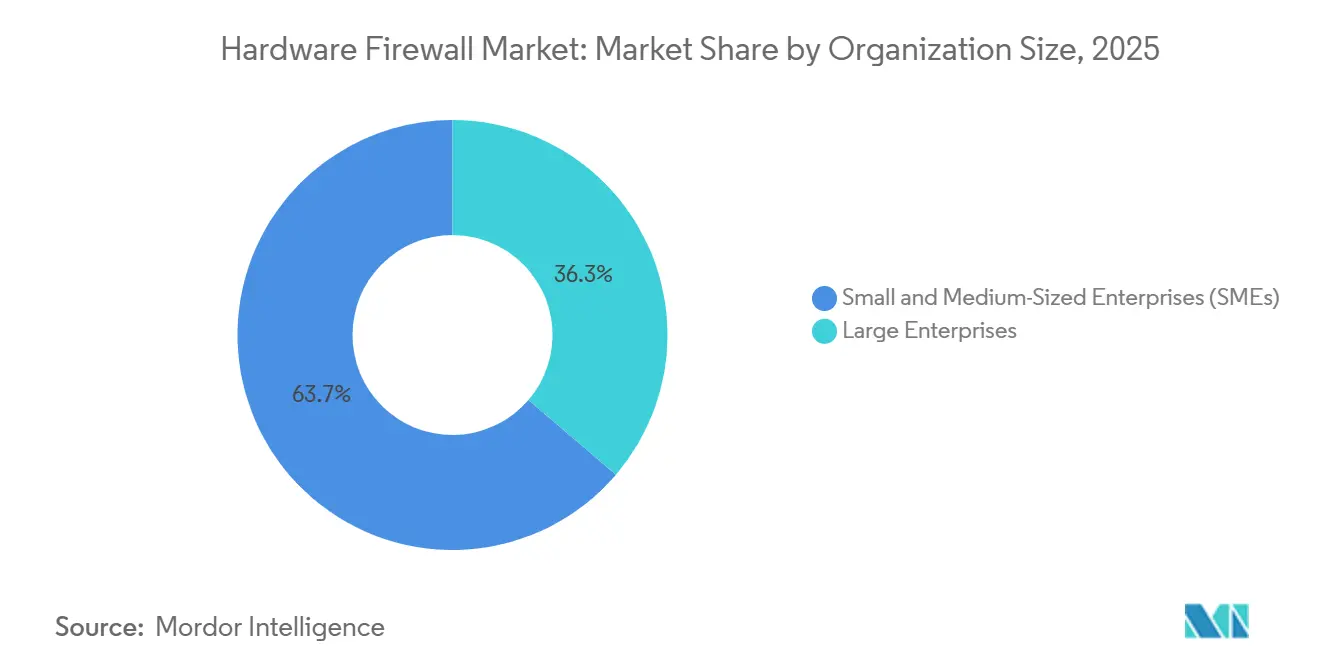

- Par taille d'organisation, les grandes entreprises ont détenu 63,74 % des revenus de 2025, mais les petites et moyennes entreprises devraient se développer à un CAGR de 11,58 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont été en tête avec une part de 24,52 % en 2025, tandis que la santé est positionnée pour la croissance la plus rapide avec un CAGR de 12,01 % jusqu'en 2031.

- Par type de pare-feu, les pare-feux de nouvelle génération ont représenté 58,85 % des expéditions de 2025, tandis que les variantes accélérées par l'intelligence artificielle et de classe térabit devraient afficher un CAGR de 11,98 % durant 2026-2031.

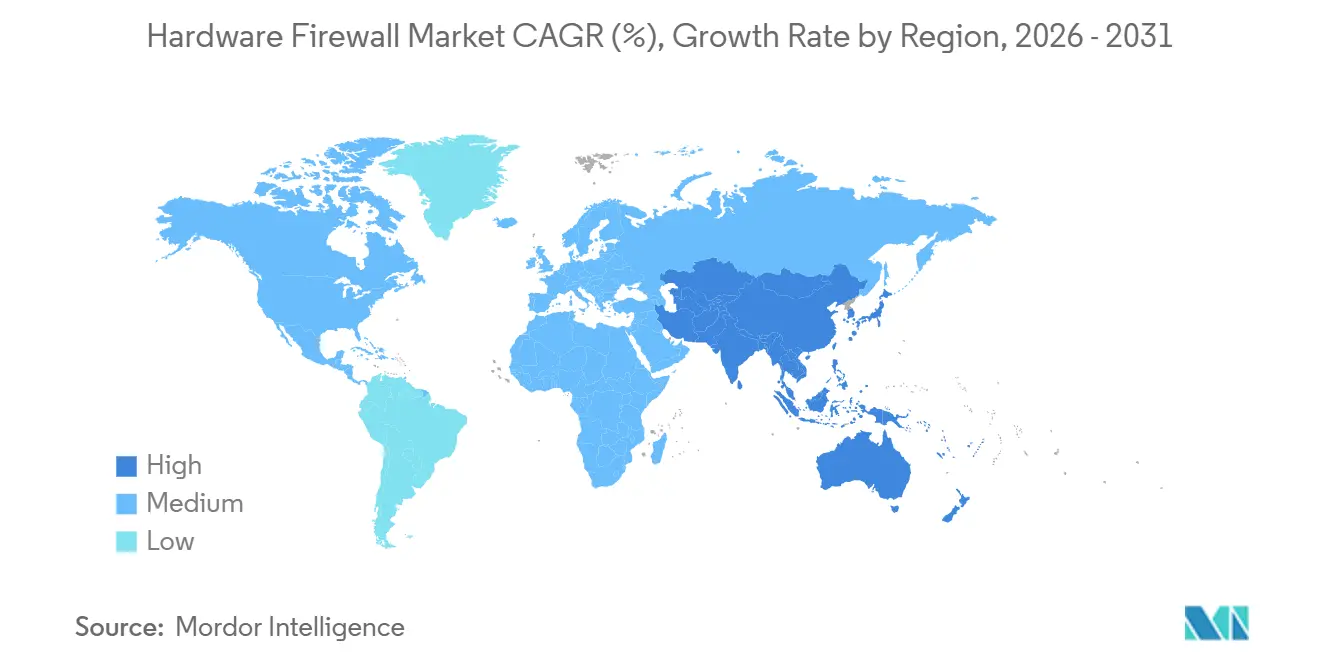

- Par géographie, l'Amérique du Nord a dominé avec 38,39 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 11,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pare-feux matériels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sophistication croissante des cyberattaques multi-vecteurs nécessitant une inspection accélérée par ASIC | +2.30% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de confiance zéro pour les réseaux fédéraux et les infrastructures critiques | +2.10% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Informatique de périphérie et densification de la 5G nécessitant des nœuds de micro-pare-feux distribués | +1.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Incitations à la relocalisation et droits de douane stimulant la production nationale d'appareils | +1.50% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Remplacement du MPLS par le SD-WAN entraînant des cycles de renouvellement des pare-feux matériels de nouvelle génération | +1.40% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Baisse des coûts des coprocesseurs d'intelligence artificielle permettant des appareils de classe térabit pour le marché intermédiaire | +1.20% | Mondial, avec une adoption plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante des cyberattaques multi-vecteurs nécessitant une inspection accélérée par ASIC

Les intrusions multi-vecteurs combinant rançongiciels, déni de service distribué et compromission de la chaîne d'approvisionnement ont atteint 68 % des violations d'entreprise signalées au premier semestre 2025. Les moteurs basés sur les signatures fonctionnant sur des processeurs x86 sont incapables de corréler les indicateurs à travers les flux réseau, applicatif et terminal à la vitesse de ligne, de sorte que les attaquants fragmentent souvent les charges utiles entre les protocoles pour échapper à la détection. Le silicium d'inspection dédié décharge désormais la correspondance de motifs et l'analyse comportementale, permettant 40 millions d'inspections de paquets par seconde sans dépasser les niveaux de service convenus. Une directive du NIST de janvier 2025 a formalisé l'attestation ancrée dans le matériel pour les déploiements fédéraux de confiance zéro, codifiant les exigences ASIC pour les marchés publics. Les fournisseurs disposant d'une conception de puces en interne bénéficient donc d'une avance de 18 mois sur leurs concurrents qui dépendent du silicium marchand.[1]Institut national des normes et de la technologie, « Publication spéciale 800-207A », nist.gov

Mandats gouvernementaux de confiance zéro pour les réseaux fédéraux et les infrastructures critiques

Le décret exécutif 14028, ainsi que la note M-22-09 du Bureau de la gestion et du budget, obligent les agences civiles américaines à atteindre la maturité en matière de confiance zéro d'ici l'exercice fiscal 2027. La directive interdit la confiance basée sur la localisation et impose une validation cryptographique par session, une capacité que les pare-feux logiciels peinent à fournir sous un débit élevé. Les opérateurs de pipelines, les transporteurs ferroviaires et les entités européennes d'infrastructures critiques font face à des calendriers similaires en vertu des règles TSA et NIS2. Étant donné que 63 % des budgets fédéraux américains de cybersécurité pour l'exercice 2026 doivent être dépensés avant le deuxième trimestre 2027, les agences anticipent les achats de matériel et favorisent les fournisseurs déjà certifiés sous FedRAMP High.[2]Bureau de la gestion et du budget, « Mémorandum M-22-09 », whitehouse.gov

Informatique de périphérie et densification de la 5G nécessitant des nœuds de micro-pare-feux distribués

Plus de 312 réseaux 5G autonomes étaient opérationnels en décembre 2025, repositionnant les ressources informatiques à moins de 10 millisecondes des utilisateurs. Chaque tête de radio distante ou passerelle industrielle nécessite désormais un micro-pare-feu dédié pour isoler les données des technologies opérationnelles (OT) des dorsales informatiques. Les révisions de la norme IEC 62443 adoptées en mars 2025 imposent une segmentation appliquée par le matériel pour le trafic OT, excluant effectivement les solutions purement logicielles des environnements d'usine et de services publics.[3]Commission électrotechnique internationale, « IEC 62443-4-2:2025 », iec.ch Des opérateurs tels que Verizon prévoient 18 000 sites de périphérie d'ici 2028, poussant les volumes d'appareils vers des facteurs de forme sans ventilateur à bas prix homologués pour des températures extrêmes.

Incitations à la relocalisation et droits de douane stimulant la production nationale d'appareils

La loi américaine CHIPS and Science Act consacre 52,7 milliards USD à la fabrication locale de semi-conducteurs, réduisant les délais d'approvisionnement en ASIC de 18 mois à environ neuf une fois que les méga-usines de l'Arizona et de l'Ohio seront pleinement opérationnelles. L'élargissement des droits de douane de la Section 301 a également ajouté une taxe de 25 % sur les appareils pare-feux assemblés avec des composants chinois, réduisant l'écart de coût à destination entre la production offshore et nationale. Les subventions européennes dans le cadre de la loi sur les puces de 43 milliards EUR (48,4 milliards USD) font écho à ces dynamiques, incitant les fournisseurs à réorganiser leurs chaînes d'approvisionnement autour des usines continentales.[4]Commission européenne, « Communiqué de presse sur la loi sur les puces », ec.europa.eu Bien que les dépenses de main-d'œuvre nationales gonflent la nomenclature des matériaux, la réduction des risques liée à la diversification géopolitique compense le coût supplémentaire pour les acheteurs des secteurs fortement réglementés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Passage rapide au pare-feu en tant que service cannibalisent la demande de matériel sur site | -1.80% | Mondial, le plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces de traitement réseau | -1.30% | Mondial, aigu dans les centres de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites imposées par la protection de la vie privée sur l'inspection du trafic chiffré | -0.90% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques des appareils à haut débit | -0.70% | Europe et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage rapide au pare-feu en tant que service cannibalisent la demande de matériel sur site

L'inspection délivrée par le cloud a capté 22 % des nouvelles dépenses de sécurité des entreprises en 2025, en hausse de huit points d'une année sur l'autre. Les petits bureaux de moins de 50 utilisateurs trouvent une tarification par siège d'environ 8 USD par mois nettement moins chère qu'un cycle de possession de trois ans pour un appareil à 2 000 USD. Palo Alto Networks a rapporté que 41 % de ses nouveaux clients en exercice 2025 ont choisi l'inspection dans le cloud, et les expéditions unitaires de matériel dans le segment inférieur à 5 000 USD diminuent désormais d'environ 8 % par an. La cannibalisation est toutefois asymétrique : les cœurs de centres de données et les sites OT sensibles à la latence imposent toujours des appareils sur site. La gestion cloud groupée avec des contrats de location de matériel pluriannuels est donc apparue comme une stratégie de couverture pour les fournisseurs en place.

Volatilité de la chaîne d'approvisionnement pour les puces de traitement réseau

Les unités de traitement réseau à nœuds avancés dépendent presque exclusivement de Taiwan Semiconductor Manufacturing Company et de Samsung Foundry. Lors de la crise du détroit de Taïwan en 2024, les délais d'approvisionnement en ASIC ont gonflé de 26 à 44 semaines, retardant l'expédition par Juniper de 14 000 appareils et reportant 187 millions USD de revenus. Le renforcement des contrôles à l'exportation par le Bureau de l'industrie et de la sécurité américain, en vigueur depuis octobre 2024, restreint les expéditions de silicium accéléré par l'intelligence artificielle vers 47 pays, obligeant les fournisseurs à maintenir des gammes de produits doubles avec une prime de coût de 15 à 20 % pendant que des usines alternatives sont qualifiées. Les accords de double approvisionnement annoncés en 2025 atténueront les contraintes, mais nécessitent 18 à 24 mois de validation avant la montée en volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que les lacunes en compétences s'élargissent

La taille du marché des pare-feux matériels pour le segment des dispositifs et systèmes a atteint 16,13 milliards USD en 2025, représentant 71,29 % du chiffre d'affaires total. Malgré la domination en valeur absolue, la croissance du matériel se modère à mesure que les budgets de renouvellement se déplacent vers des services englobant l'installation, l'ajustement des politiques et la surveillance 24h/24 et 7j/7. Les taux d'attachement des services professionnels ont dépassé 70 % parmi les petites et moyennes entreprises, où les équipes internes de cybersécurité sont rares et où les correctifs de micrologiciels ont atteint en moyenne 14 mises à jour critiques par appareil en 2025. Les acheteurs d'entreprise traitent de plus en plus les déploiements multi-cloud complexes comme des projets clés en main, attribuant des contrats de services gérés de trois ans groupés avec des locations de matériel.

En revanche, le CAGR de 11,40 % du segment des services reflète la complexité croissante de la conformité et une pénurie mondiale de 3,4 millions de personnes dans le domaine de la cybersécurité. Les réseaux de santé installant des pare-feux pour répondre aux mandats de chiffrement HIPAA dépensent fréquemment 120 000 USD en services professionnels pour chaque appareil de 80 000 USD déployé, illustrant comment les frais de conseil, d'intégration et de réponse aux incidents peuvent éclipser le matériel physique. Sur l'horizon de prévision, les revenus récurrents des services sont positionnés pour s'égaliser avec les revenus des dispositifs en Amérique du Nord et en Europe occidentale, créant un point de pivot stratégique pour les fournisseurs dont les marges brutes dépendent encore des expéditions de châssis.

Par type de pare-feu : l'accélération par l'intelligence artificielle redessine la courbe de performance

Les plateformes de nouvelle génération ont détenu une part de marché des pare-feux matériels de 58,85 % dans les expéditions de 2025, mais les modèles accélérés par l'intelligence artificielle et de classe térabit sont en voie d'atteindre un CAGR de 11,98 %. La taille du marché des pare-feux matériels pour les variantes optimisées par l'intelligence artificielle devrait passer d'environ 3,5 milliards USD en 2026 à plus de 6,1 milliards USD d'ici 2031. Les opérateurs de télécommunications et les hyperscalers sont les premiers adoptants car le trafic chiffré dépasse déjà 95 % de leurs charges utiles, paralysant le débit sur les moteurs liés au processeur. Le FortiGate 4800F de Fortinet, lancé en mars 2025, a illustré le changement radical en traitant 1,2 térabit par seconde de trafic inspecté tout en maintenant une latence inférieure à deux microsecondes.

Des coprocesseurs d'intelligence artificielle moins coûteux compriment les primes de prix, réduisant l'écart entre les appareils de classe térabit et les appareils pare-feux de nouvelle génération traditionnels d'environ 18 % chaque année. Les boîtiers de filtrage de paquets sans état ne survivent que dans les passerelles OT à petit budget et les petits bureaux, tandis que les dispositifs de gestion unifiée des menaces perdent des parts à mesure que les clients découplent les filtres de terminaux, de messagerie et web de l'inspection réseau. Les proxies au niveau applicatif et les passerelles de circuit persistent dans des environnements de niche à haute assurance tels que les salles de marché et les enclaves de défense à espace d'air où les normes réglementaires priment sur le débit brut.

Par taille d'organisation : les appareils se démocratisent dans la pyramide du marché

Les grandes entreprises ont généré 63,74 % des revenus de 2025, mais la dynamique de croissance réside désormais dans le segment des petites et moyennes entreprises, progressant à un CAGR de 11,58 %. Les pare-feux de nouvelle génération obligatoires sont désormais une exigence de facto dans la souscription d'assurance cyber, propulsant l'adoption parmi les entreprises de 50 à 250 employés. Les consoles web simples, le provisionnement sans contact et les paiements par abonnement démantèlent les barrières budgétaires antérieures.

Les acheteurs à grande échelle restent cruciaux pour l'économie des volumes car les déploiements multi-sites peuvent dépasser 5 000 boîtiers et imposer une standardisation des fournisseurs pour minimiser la prolifération des politiques. Cisco a rapporté que 68 % des entreprises de plus de 5 000 employés utilisent des pare-feux d'au plus deux fournisseurs, tandis que les entreprises plus petites changent de fournisseur à près du double du taux, à la recherche d'un meilleur support ou de frais de licence moins élevés. Les fournisseurs de services gérés ont capté 54 % des achats de matériel parmi les organisations de moins de 500 employés, accélérant les fenêtres de remplacement de six ans vers trois à quatre ans.

Par secteur d'utilisation final : la santé dépasse le BFSI sous la pression des rançongiciels

Les services bancaires, financiers et d'assurance ont détenu une part de revenus de 24,52 % en 2025, soutenue par des mandats stricts en matière de cartes de paiement et de confidentialité. Pourtant, les hôpitaux et les cliniques représentent l'opportunité à la croissance la plus rapide, se développant à un CAGR de 12,01 % grâce à une vague de rançongiciels à double extorsion qui a coûté au secteur 9,23 milliards USD en dépenses de récupération en 2024. Les récentes mises à jour de sécurité HIPAA imposent désormais un chiffrement appliqué par le matériel pour toutes les données des patients en transit, une spécification non satisfaite par les pare-feux cloud qui ne peuvent pas garantir la résidence des données.

La part de 18 % de la fabrication dans les expéditions de 2025 reflète les initiatives Industrie 4.0 reliant les automates programmables aux réseaux d'entreprise, ce qui incite à l'installation de pare-feux certifiés IEC-62443. Les budgets gouvernementaux et de défense restent résilients sous les mandats de confiance zéro, tandis que les segments du commerce de détail, de l'éducation et des télécommunications se tournent vers la diversité des facteurs de forme : boîtiers durcis pour environnements maritimes, lames à l'échelle du rack ou unités sur rail DIN, selon la surface d'attaque et les contraintes environnementales.

Analyse géographique

L'Amérique du Nord a contribué à 38,39 % des revenus mondiaux en 2025, soutenue par les marchés publics liés au décret exécutif 14028 et aux directives de sécurité des pipelines. Les États-Unis seuls représentaient près des trois quarts de la demande régionale et bénéficient de la fabrication de silicium relocalisée qui raccourcit les délais d'approvisionnement pour les modules cryptographiques. Les opérateurs canadiens renouvellent également leurs sites de périphérie en vertu de la loi sur la protection des systèmes cyber essentiels, tandis que les centres d'assemblage mexicains de Guadalajara et Monterrey fournissent des unités en franchise de droits à l'Amérique latine.

L'Europe a représenté 26 % des ventes mondiales, la directive NIS2 catalysant un cycle de renouvellement axé sur la conformité. L'Allemagne a mené les dépenses européennes à 31 % du total régional, s'appuyant sur les directives IT-Grundschutz qui favorisent la segmentation matérielle pour les dorsales OT industrielles. Les orientations du Centre national de cybersécurité du Royaume-Uni publiées en 2025 recommandent spécifiquement les pare-feux matériels pour les entités gérant plus de 10 000 dossiers clients, élargissant le marché adressable à environ 87 % des entreprises britanniques.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, projetée à un CAGR de 11,91 % jusqu'en 2031. Le plan de double circulation de la Chine finance le silicium de pare-feu indigène, tandis que le programme Digital India de 4,2 milliards USD étend le haut débit sécurisé à 600 000 villages. Le Japon et la Corée du Sud restent des marchés à haute valeur pour les plateformes de classe térabit desservant des cœurs 5G denses. Le Moyen-Orient a alloué 3,7 milliards USD à la cybersécurité en 2025, dominé par le développement de la ville intelligente NEOM en Arabie saoudite, tandis que l'Afrique est en retard à 3 % des revenus mondiaux mais présente des poches de croissance liées à la loi sud-africaine sur la protection des infrastructures critiques.

Paysage concurrentiel

Le marché des pare-feux matériels présente une concentration modérée, les cinq premiers fournisseurs ayant expédié 52 % des unités en 2025. Les leaders du marché renforcent leurs avantages de performance en intégrant verticalement la conception d'ASIC, les clouds de renseignement sur les menaces et les suites d'orchestration des politiques, augmentant les barrières à la migration pour les acheteurs d'entreprise. Fortinet, par exemple, a sécurisé une exclusivité de trois ans sur le silicium d'inspection à 5 nanomètres capable de 1,2 térabit par seconde, un débit inaccessible pour les concurrents dépendant de puces marchandes.

Les données de brevets soulignent l'élargissement des écarts en matière de propriété intellectuelle : sur les 147 brevets américains délivrés pour la corrélation des menaces pilotée par l'intelligence artificielle en 2025, trois fournisseurs en ont capté 68 %, signalant un goulot d'étranglement croissant autour des pipelines d'inspection par apprentissage automatique. Néanmoins, les verticaux spécialisés — passerelles OT de périphérie, stations terrestres satellitaires et sous-stations blindées — restent fragmentés. Seuls deux fournisseurs proposent actuellement des pare-feux durcis aux radiations adaptés aux constellations en orbite basse, reflétant un potentiel d'espace blanc considérable.

Les évolutions vers le pare-feu en tant que service introduisent des vents contraires structurels, notamment dans le micro-segment des agences locales qui est passé de 18 % des expéditions unitaires en 2024 à un attendu de 12 % d'ici 2031. Les fournisseurs cloud purs captent cette tranche, tandis que les acteurs historiques du matériel défendent les centres de données et les cœurs de campus en intégrant des licences de gestion cloud à vie dans les références de châssis. Les perturbateurs utilisant des micrologiciels open source sur des cartes x86 de base détiennent 9 % des déploiements de petits bureaux en sous-cotant les prix catalogue, mais manquent des certifications de support exigées par les secteurs réglementés.

Leaders du secteur des pare-feux matériels

Cisco Systems, Inc.

Cujo LLC

Fortinet Inc.

Palo Alto Networks Inc.

Bitdefender SRL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Palo Alto Networks a accepté d'acquérir une start-up israélienne de sécurité OT pour 420 millions USD afin d'approfondir la couverture IEC-62443 dans les secteurs de la fabrication et de l'énergie.

- Décembre 2025 : Fortinet a achevé une expansion de 280 millions USD de son usine de Burnaby, au Canada, augmentant la production annuelle d'appareils de classe térabit de 14 000 unités.

- Novembre 2025 : Cisco a présenté la série modulaire Firepower 9400 offrant jusqu'à 3,2 térabits par seconde après des mises à niveau de lames.

- Octobre 2025 : Check Point a signé un accord de cinq ans avec Amazon Web Services pour co-développer du matériel optimisé pour AWS Outposts.

Portée du rapport mondial sur le marché des pare-feux matériels

Le rapport sur le marché des pare-feux matériels est segmenté par composant (dispositif/système, services), taille d'organisation (PME, grandes entreprises), secteur d'utilisation final (BFSI, santé, fabrication, gouvernement et défense, informatique et télécommunications, commerce de détail et e-commerce, éducation), type de pare-feu (filtrage de paquets, passerelles au niveau du circuit, niveau application/proxy, gestion unifiée des menaces, pare-feux de nouvelle génération, pare-feux accélérés par l'intelligence artificielle/de classe térabit) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositif / Système |

| Services (installation, support, gestion) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé |

| Fabrication |

| Gouvernement et défense |

| Informatique et télécommunications |

| Commerce de détail et e-commerce |

| Éducation |

| Pare-feux à filtrage de paquets |

| Passerelles au niveau du circuit |

| Pare-feux au niveau application / proxy |

| Gestion unifiée des menaces (UTM) |

| Pare-feux de nouvelle génération (NGFW) |

| Pare-feux accélérés par l'intelligence artificielle / de classe térabit |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Dispositif / Système | |

| Services (installation, support, gestion) | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Santé | ||

| Fabrication | ||

| Gouvernement et défense | ||

| Informatique et télécommunications | ||

| Commerce de détail et e-commerce | ||

| Éducation | ||

| Par type de pare-feu | Pare-feux à filtrage de paquets | |

| Passerelles au niveau du circuit | ||

| Pare-feux au niveau application / proxy | ||

| Gestion unifiée des menaces (UTM) | ||

| Pare-feux de nouvelle génération (NGFW) | ||

| Pare-feux accélérés par l'intelligence artificielle / de classe térabit | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires projeté pour le marché des pare-feux matériels en 2031 ?

Le marché devrait atteindre 41,62 milliards USD d'ici 2031, contre 25,28 milliards USD en 2026.

À quelle vitesse le marché croît-il entre 2026 et 2031 ?

Il devrait afficher un CAGR de 10,49 % sur la période de prévision.

Quel segment de composants se développe le plus rapidement ?

Les services, couvrant l'installation et la sécurité gérée, devraient croître à un CAGR de 11,40 % jusqu'en 2031.

Pourquoi les pare-feux accélérés par l'intelligence artificielle gagnent-ils du terrain ?

Ils maintiennent une inspection à la vitesse de ligne du trafic chiffré et affichent un CAGR de 11,98 % à mesure que les volumes de données 5G et hyperscale augmentent.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique est projetée pour le CAGR régional le plus rapide à 11,91 % jusqu'en 2031, portée par la Chine et l'Inde.

Quel facteur pourrait freiner les expéditions de matériel à court terme ?

L'adoption rapide du pare-feu en tant que service devrait réduire la demande d'appareils sur site en détournant les acheteurs de petits bureaux vers des modèles cloud.

Dernière mise à jour de la page le: