Taille et part du marché des pare-feux d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.12 Milliards de dollars |

| Taille du Marché (2031) | 24.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

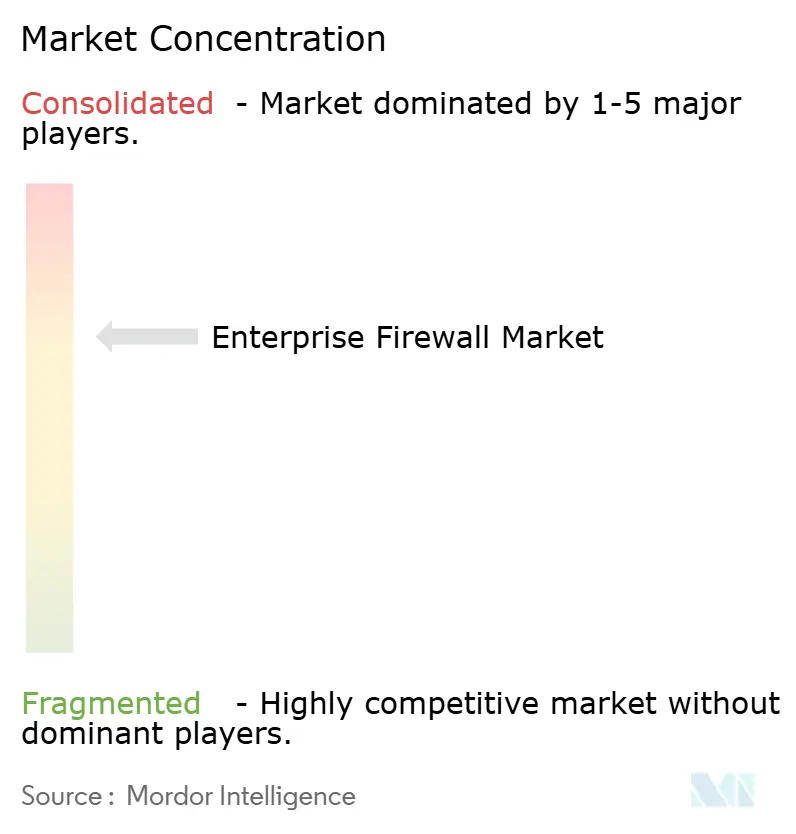

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-feux d'entreprise par Mordor Intelligence

La taille du marché des pare-feux d'entreprise en 2026 est estimée à 15,12 milliards USD, en progression par rapport à la valeur de 2025 de 13,72 milliards USD, avec des projections pour 2031 indiquant 24,61 milliards USD, soit une croissance à un TCAC de 10,23 % sur la période 2026-2031. Les modèles de travail hybrides ajoutent une urgence, poussant les acheteurs vers le pare-feu en tant que service pour protéger les utilisateurs distants tout en réduisant les coûts matériels. [1]Microsoft, "Qu'est-ce qu'Azure Firewall ?" Microsoft.com Les fournisseurs répondent avec des plateformes unifiées qui combinent les fonctions réseau et sécurité, tandis que les cadres de conformité tels que PCI DSS et DORA accroissent la demande d'application continue des politiques et de rapports d'audit. L'inflation des coûts des semi-conducteurs et les pénuries de compétences contraignent les déploiements matériels à court terme, mais les revenus d'abonnement maintiennent des marges résilientes à mesure que la plateformisation s'accélère.

Principaux enseignements du rapport

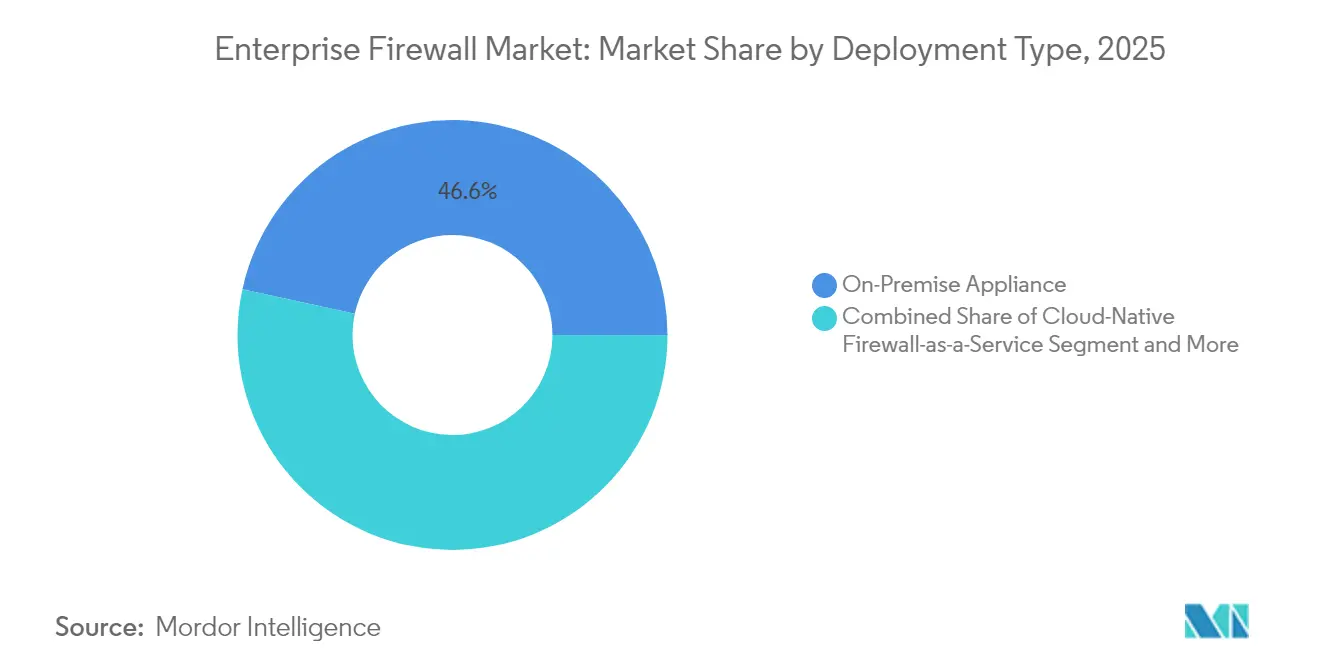

- Par type de déploiement, les appliances sur site détenaient 46,58 % de la part du marché des pare-feux d'entreprise en 2025, tandis que le pare-feu natif cloud en tant que service devrait croître à un TCAC de 13,68 % jusqu'en 2031.

- Par composant, les appliances matérielles ont contribué à hauteur de 47,65 % des revenus en 2025 ; les services gérés et professionnels devraient se développer à un TCAC de 13,52 % jusqu'en 2031.

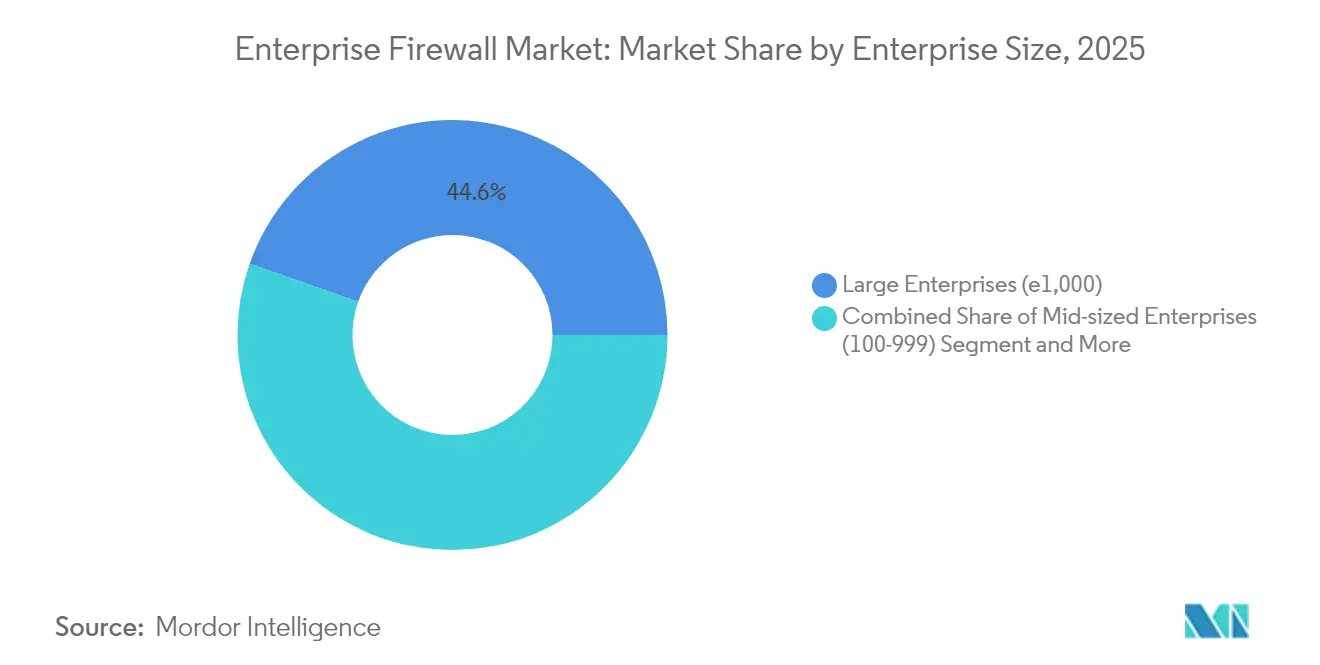

- Par taille d'entreprise, les grandes organisations représentaient 44,62 % des revenus de 2025, tandis que les petites et micro-entreprises devraient croître à un TCAC de 13,84 %, aidées par les offres d'entrée de gamme livrées dans le cloud.

- Par secteur, le BFSI était en tête avec une part de 27,12 % en 2025, tandis que le commerce de détail et le commerce électronique devraient enregistrer le TCAC le plus rapide à 12,76 %, en raison de la hausse des paiements numériques et des besoins de conformité.

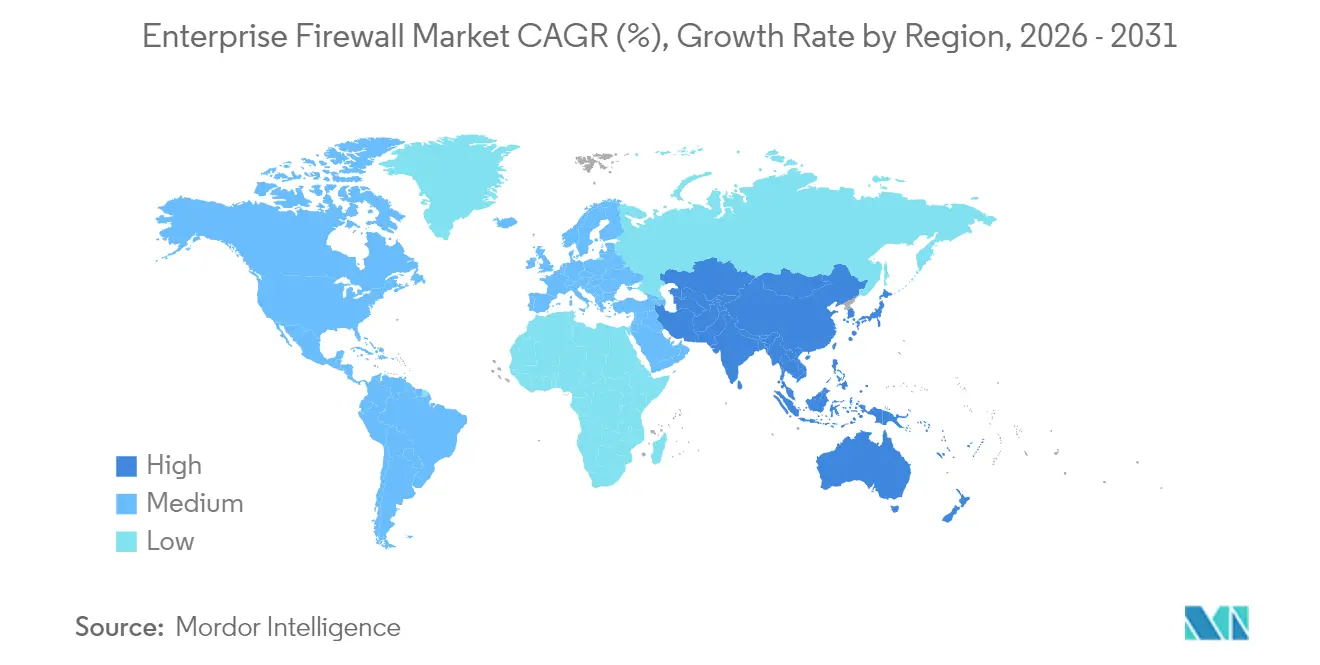

- Par géographie, l'Amérique du Nord représentait 35,02 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 12,38 % grâce aux programmes de souveraineté numérique et aux investissements dans le cloud.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pare-feux d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sophistication croissante des attaques multi-vecteurs | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption rapide du travail hybride et à distance | +2.1% | Amérique du Nord, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats réglementaires pour la segmentation zéro confiance | +1.9% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des charges de travail cloud | +1.7% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Logiciels malveillants polymorphes pilotés par l'IA | +1.4% | Pôles technologiques dans le monde entier | Court terme (≤ 2 ans) |

| Clauses d'inspection souveraine du trafic | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante des attaques multi-vecteurs

Les attaquants utilisent désormais des logiciels légitimes et l'IA pour compromettre les points de terminaison, les charges de travail cloud et les voies latérales dans une seule campagne, rendant les ensembles de règles statiques inefficaces. Palo Alto Networks a observé que 86 % des incidents en 2024 ont causé des perturbations directes des activités, incitant les entreprises à déployer des pare-feux de nouvelle génération qui corrèlent le renseignement en temps réel sur des capteurs distribués. Un opérateur de télécommunications mondial a découvert plus de 200 sessions privilégiées situées en dehors des contrôleurs de domaine, soulignant les angles morts est-ouest. [2]Reveald, "Étude de cas d'une entreprise industrielle mondiale," Reveald.com Les fournisseurs intègrent une inspection par apprentissage automatique pour signaler les anomalies comportementales, permettant aux entreprises de mettre en quarantaine le trafic suspect en quelques millisecondes et de réduire le temps de présence des menaces.

Adoption rapide des architectures de travail hybride et à distance

Les effectifs décentralisés s'appuient sur des réseaux domestiques et des appareils non gérés, élargissant la surface de menace bien au-delà des périmètres des centres de données. Les organisations se tournent vers des modèles de périmètre de service d'accès sécurisé qui fusionnent l'identité, l'état des appareils et les contrôles de pare-feu en un seul point d'application dans le cloud. Microsoft note que les tunnels VPN chiffrés échappent souvent à l'inspection traditionnelle, de sorte que de nombreuses entreprises migrent vers le pare-feu en tant que service pour une politique uniforme quel que soit l'endroit où les utilisateurs se connectent. Des partenariats tels que celui de Bell Canada avec Palo Alto Networks illustrent comment les opérateurs enveloppent des pare-feux alimentés par l'IA autour de la connectivité gérée pour les équipes à distance.

Mandats réglementaires pour la confiance zéro et la segmentation

Des cadres mis à jour tels que les superpositions de confiance zéro du Département de la Défense des États-Unis exigent une vérification continue et une micro-segmentation, poussant les entreprises à déployer des pare-feux qui ajustent dynamiquement les politiques en fonction des signaux de risque. Les programmes de conformité, notamment DORA et HIPAA, exigent désormais des pistes d'audit granulaires et des preuves de politique automatisées, rendant la maintenance manuelle des règles insoutenable. Un fabricant américain a adopté Fortinet Security Fabric pour atteindre de nouveaux objectifs de certification et réduire la charge de travail de configuration continue de 30 %.

Prolifération des charges de travail cloud nécessitant une sécurité est-ouest

Les applications conteneurisées et sans serveur génèrent des milliers de flux éphémères qui contournent les points d'étranglement du périmètre. Les politiques de pare-feu hiérarchiques de Google Cloud illustrent comment la micro-segmentation doit évoluer de manière programmatique plutôt qu'appliance par appliance. Les adopteurs industriels tels que SCG Chemicals utilisent des pare-feux distribués pour protéger le trafic des technologies opérationnelles tout en s'alignant sur les normes IEC-62443. Les fournisseurs répondent avec des moteurs de politique pilotés par API et une inspection approfondie des paquets sensible au contexte qui suit chaque charge de travail quel que soit son emplacement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes budgétaires parmi les PME | -1.8% | Marchés émergents dans le monde entier | Moyen terme (2-4 ans) |

| Pénurie de compétences pour la gestion de politiques complexes | -1.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Transition IPv6 retardant le renouvellement du matériel | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Déplacement de la résidence des données vers des SOC régionaux | -0.7% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires parmi les PME

De nombreuses petites entreprises manquent de personnel de sécurité à temps plein et subissent des pressions pour allouer un capital limité aux opérations principales, ralentissant l'adoption de pare-feux avancés. Les assureurs cyber proposent désormais des réductions de primes aux assurés qui déploient des services de sécurité gérés, mais les coûts d'abonnement initiaux dissuadent encore les acheteurs dans les régions sensibles aux prix. Les fournisseurs répondent avec des pare-feux cloud d'entrée de gamme qui incluent des modèles de politique automatisés et une facturation à l'usage, abaissant les obstacles à l'acquisition.

Pénurie de compétences pour gérer des politiques complexes

Les pare-feux augmentés par l'IA promettent l'automatisation, mais ils nécessitent des équipes versées dans les flux de renseignements sur les menaces, la conception de la segmentation et le réglage de l'apprentissage automatique. Rockwell Automation souligne que les opérateurs industriels ont besoin de personnel qui comprend à la fois les protocoles informatiques et les protocoles de technologie opérationnelle, une combinaison rare qui commande des salaires élevés. [3]Rockwell Automation, "Meilleures pratiques pour la gestion des pare-feux OT," Rockwellautomation.com Les organisations externalisent de plus en plus la surveillance 24h/24 et 7j/7 à des partenaires de détection et de réponse gérées, stimulant le TCAC des services tout en limitant les déploiements en régie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le natif cloud gagne en dynamisme

Les appliances sur site ont conservé 46,58 % de la part du marché des pare-feux d'entreprise en 2025, grâce à un débit prévisible et à un confort réglementaire avec les conceptions à isolation physique. En termes de revenus, le segment représentait la plus grande part de la taille du marché des pare-feux d'entreprise, même si les cycles de renouvellement s'allongent en raison de l'incertitude liée à la migration des protocoles. Les entreprises exploitant des charges de travail sensibles à la latence dans les centres de données continuent de privilégier le matériel dédié qui intègre des accélérateurs pour l'inspection TLS à haute vitesse.

Le pare-feu natif cloud en tant que service, progressant à un TCAC de 13,68 % jusqu'en 2031, apporte une politique centralisée, une évolutivité élastique et une économie de paiement à la croissance qui résonnent auprès des entreprises adoptant des stratégies multicloud et de travail à distance. Le modèle simplifie également les preuves de conformité car les fournisseurs exposent des journaux d'audit continus via des portails. Les appliances virtuelles se situent entre les deux mondes, permettant aux entreprises de répliquer des ensembles de règles sur des clouds privés et des emplacements périphériques sans expédier de matériel, ce qui facilite les déploiements en succursale lors des transitions vers la confiance zéro. L'approche mixte souligne comment les acheteurs cartographient désormais le facteur de forme du pare-feu en fonction de la localité de la charge de travail plutôt que de se limiter à une architecture unique.

Par composant : les services progressent à mesure que la complexité augmente

Les appliances matérielles ont capturé 47,65 % des revenus de 2025, reflétant une demande persistante de performances déterministes, de déchargement du chiffrement matériel et de conceptions résistantes aux altérations qui satisfont les équipes d'audit. Cette part de la taille du marché des pare-feux d'entreprise devrait croître régulièrement, mais sa proportion diminue à mesure que les acheteurs déplacent leur budget vers des services de cycle de vie qui libèrent le plein potentiel de l'appliance.

Les services gérés et professionnels devraient se développer à un TCAC de 13,52 % car le réglage continu, l'intégration des flux de menaces et les rapports de conformité dépassent la capacité de nombreuses équipes internes. Les prestataires de services regroupent des guides opérationnels pour DORA, HIPAA et les normes sectorielles spécifiques, aidant les clients à réduire le temps moyen de réponse et à satisfaire les régulateurs. Les fournisseurs intègrent de plus en plus des copilotes pilotés par l'IA dans les consoles de gestion, mais les spécialistes humains restent essentiels pour contextualiser les anomalies et aligner les politiques sur les objectifs commerciaux en évolution.

Par taille d'entreprise : les PME adoptent des solutions accessibles

Les grandes organisations détenaient 44,62 % des dépenses de 2025, représentant la plus grande part unique de la taille du marché des pare-feux d'entreprise grâce à des équipes de chasse aux menaces importantes et à des budgets d'investissement pour des déploiements mondiaux. Elles stimulent l'adoption précoce des moteurs d'inspection par IA et des fonctionnalités de détonation en bac à sable, pilotant souvent des capacités qui se diffusent en aval une fois prouvées.

Les petites et micro-entreprises devraient afficher un TCAC de 13,84 % jusqu'en 2031, car le pare-feu en tant que service réduit les coûts initiaux et automatise l'administration quotidienne. Azure Firewall Basic de Microsoft et les offres axées sur les PME de Fortinet préchargent des règles recommandées, libérant les propriétaires d'une configuration complexe. Les entreprises du marché intermédiaire servent de pont, externalisant souvent la gestion des politiques auprès de fournisseurs de services de sécurité gérés tout en conservant la visibilité via des portails partagés.

Par secteur d'utilisation final : le BFSI en tête, le commerce de détail s'accélère

Les services bancaires, financiers et d'assurance ont généré 27,12 % des revenus de 2025, en faisant le plus grand segment vertical du marché des pare-feux d'entreprise. Des mandats stricts de protection des données, des risques de fraude en temps réel et des attentes de disponibilité 24h/24 et 7j/7 poussent les banques vers des pare-feux actifs-actifs en cluster qui intègrent des analyses comportementales. Un grand établissement nord-américain projette des économies de 100 millions USD sur cinq ans après avoir remplacé des ensembles de règles hérités par le tissu automatisé de Fortinet qui réduit considérablement la main-d'œuvre liée aux fenêtres de changement.

Le commerce de détail et le commerce électronique devraient se développer à un TCAC de 12,76 % jusqu'en 2031, soutenus par la montée en flèche des volumes de transactions en ligne et la numérisation des points de vente qui exposent les commerçants aux attaques de bourrage d'identifiants et d'écrémage de cartes. Les stratégies omnicanales exigent une politique cohérente dans les magasins, les applications mobiles et les centres de distribution, stimulant l'adoption de pare-feux cloud qui intègrent la protection des applications web et l'atténuation des robots. Les segments de la fabrication, de la santé et du secteur public suivent de près à mesure que les initiatives Industrie 4.0 et de dossiers de santé électroniques élargissent les surfaces d'attaque.

Analyse géographique

L'Amérique du Nord était en tête avec 35,02 % des revenus de 2025, ancrée par des règles fédérales strictes et des coûts élevés de remédiation aux violations qui stimulent les achats proactifs. Les entreprises y standardisent sur des architectures de confiance zéro et choisissent de plus en plus des plateformes consolidées pour réduire les fragments opérationnels. L'alliance de Bell Canada avec Palo Alto Networks montre comment les opérateurs de télécommunications regroupent des pare-feux pilotés par l'IA avec la connectivité pour servir une main-d'œuvre dispersée.

L'Asie-Pacifique est positionnée pour un TCAC de 12,38 % jusqu'en 2031, le plus rapide de toutes les régions. Les gouvernements en Inde, en Indonésie et au Japon exigent l'inspection locale des données des citoyens, encourageant l'acquisition de pare-feux déployables dans des clouds spécifiques à chaque pays. Les fournisseurs nationaux en Chine gagnent des parts en s'alignant sur les règles de chiffrement et en fournissant des modules d'apprentissage automatique en ligne qui traitent les renseignements sur les menaces en mandarin. Les fournisseurs de cloud multinationaux s'associent à des opérateurs régionaux de centres d'opérations de sécurité pour satisfaire les clauses de souveraineté tout en maintenant une portée mondiale de télémétrie.

L'Europe maintient une dynamique régulière grâce au RGPD et au cadre DORA à venir, qui exige une segmentation démontrable et des rapports d'incidents. Le nouveau centre d'opérations de sécurité européen de SonicWall illustre l'investissement des fournisseurs pour fournir un traitement local des données et une réponse rapide alignée sur les lois de résidence. L'Allemagne et le Royaume-Uni se concentrent sur les défenses contre l'espionnage industriel, tandis que la France et l'Espagne investissent dans des pare-feux cloud capables d'isolation de politique par locataire pour l'expansion multicloud.

Paysage réglementaire

Les déploiements de pare-feu d'entreprise sont de plus en plus façonnés par des exigences prescriptives en matière de cyberrisque qui vont au-delà des simples déclarations de politique pour se traduire en contrôles opérationnels. Dans l'UE, DORA (règlement (UE) 2022/2554) relève le niveau d'exigence pour les entités financières en imposant un examen périodique des règles de pare-feu et des filtres de connexion pour les systèmes TIC prenant en charge des fonctions critiques ou importantes (au moins tous les six mois), renforçant la demande en matière de gouvernance continue des politiques et de reporting prêt pour l'audit.

Dans le périmètre des infrastructures critiques et des services numériques, l'UE renforce également les obligations en matière de sécurité réseau via des instruments liés à NIS 2, appuyés par les lignes directrices de l'ENISA (juin 2025) sur les mesures de gestion des risques de cybersécurité, qui incluent des pratiques de sécurité réseau et de contrôle d'accès. Au Royaume-Uni, le Department for Science a publié un projet de code de bonnes pratiques révisé en matière de sécurité des télécommunications (Revised Telecommunications Security Code of Practice, juin 2026), qui offre des orientations techniques aux fournisseurs de télécommunications publics et fait explicitement référence aux fonctions de sécurité des pare-feu aux frontières des zones de sécurité, créant une pression de conformité sectorielle sur les architectures de pare-feu des télécommunications et des services managés.

Analyse de la chaîne de valeur

La chaîne de valeur du pare-feu d'entreprise commence par les intrants en silicium et en plateformes (processeurs à usage général, ASIC/NPU, mémoire, cartes réseau et composants cryptographiques), puis se poursuit avec les piles de systèmes d'exploitation et de logiciels de sécurité (moteurs de politiques, renseignement sur les menaces, inspection TLS, signatures IPS/IDS et gestion centralisée). Les fabricants d'équipement d'origine (OEM) et les principaux fournisseurs combinent l'accélération matérielle et les contrôles logiciels dans des appliances, des instances virtuelles et des offres de pare-feu en tant que service (Firewall-as-a-Service) natives du cloud, tandis que les équipes d'approvisionnement ajoutent de plus en plus des étapes d'assurance de la chaîne d'approvisionnement, telles que des demandes de SBOM et des vérifications d'authenticité des appareils, afin de limiter les risques liés aux dépendances tierces et aux équipements contrefaits.

La mise sur le marché combine généralement les ventes directes aux entreprises avec des partenaires de distribution, des fournisseurs de services et des opérateurs télécoms qui intègrent les capacités de pare-feu dans des offres groupées de sécurité managée et de connectivité. En aval, les services de mise en œuvre et de cycle de vie (conception, migration, ajustement des politiques, reporting de conformité et surveillance 24h/24 et 7j/7) sont devenus une couche clé de captation de valeur, alors que la pénurie de compétences complique la gestion interne des opérations quotidiennes de politiques. L'orientation récente des produits reflète également un couplage plus étroit entre les besoins de débit réseau et les résultats de sécurité, les fournisseurs mettant en avant des puces spécialisées pour l'inspection du trafic chiffré et les charges de travail liées à l'ère de l'IA, ainsi qu'une intégration plus étroite avec des plateformes de sécurité plus larges et l'observabilité.

Paysage concurrentiel

Le marché des pare-feux d'entreprise présente une concentration modérée. Fortinet, Palo Alto Networks et Check Point ancrent le domaine avec des portefeuilles étendus, mais les cinq premiers fournisseurs contrôlent collectivement moins de 70 % des revenus, laissant de la place aux innovateurs. Fortinet s'appuie sur plus de 500 brevets en IA pour intégrer des modèles génératifs dans son Security Fabric, tandis que la Precision AI de Palo Alto Networks mélange l'apprentissage automatique, l'apprentissage profond et les grands modèles de langage pour une détection sensible au contexte. Les deux entreprises privilégient la croissance du revenu annuel récurrent : Palo Alto Networks a déclaré 5,1 milliards USD de revenu annuel récurrent en sécurité de nouvelle génération pour le premier trimestre fiscal 2025, en hausse de 34 % d'une année sur l'autre.

La stratégie d'acquisition accélère la convergence. Fortinet a acquis Lacework pour renforcer la protection des charges de travail cloud et Next DLP pour la prévention des pertes de données, tandis que Cisco s'est tourné vers Splunk pour élargir la télémétrie et l'orchestration des réponses. Check Point s'est recentré sur Infinity Global Services pour porter la part des abonnements à 83 % des revenus, signalant un passage de la facturation basée sur les équipements aux modèles de dépenses opérationnelles.

Les challengers se différencient via des pare-feux probabilistes et des architectures natives à l'IA qui évaluent le risque du trafic plutôt que de le faire correspondre à des règles statiques. Des espaces blancs apparaissent également dans la sécurité des technologies opérationnelles, où des fournisseurs tels que Rockwell Automation s'associent à des fournisseurs de pare-feux pour fusionner des contrôles de latence déterministes avec l'inspection approfondie des paquets. Les contraintes d'approvisionnement en puces compressent les marges des appliances mais poussent les acteurs établis à investir dans l'accélération basée sur FPGA qui réduit la dépendance au silicium, amortissant ainsi les pénuries futures.

Leaders du secteur des pare-feux d'entreprise

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation opérationnelle et la gouvernance des politiques représentent un espace blanc évident, car les cadres de conformité (y compris DORA et les lignes directrices alignées sur NIS 2) exigent des contrôles reproductibles, des preuves et un examen fréquent des ensembles de règles dans des environnements hybrides. Cela stimule à son tour la demande de capacités de gestion et d'orchestration des politiques de sécurité réseau qui réduisent les fenêtres de changement manuel, standardisent l'intention de segmentation et génèrent des artefacts d'audit sur les points d'application locaux et cloud, ce qui s'aligne avec le virage du marché vers les services managés et professionnels.

La mise en réseau d'entreprise à l'ère de l'IA entraîne également un cycle de mise à niveau des performances et du plan de contrôle dans les centres de données, les campus et les périphéries distribuées, à mesure que les organisations gèrent des volumes plus élevés de trafic chiffré et font face à de nouvelles expositions liées à l'utilisation non autorisée d'applications d'IA. Les initiatives des fournisseurs en 2026 montrent où vont les budgets : Fortinet a étendu ses plateformes FortiGate série G avec un positionnement axé sur l'IA (notamment la détection d'IA fantôme sur les nouvelles appliances et des capacités agentiques dans FortiOS 8.0), et Check Point a introduit une plateforme d'orchestration de la sécurité réseau agentique conçue pour condenser le travail de gestion des politiques en automatisation vérifiée. Ensemble, ces lancements mettent en évidence une opportunité pour les fournisseurs et les prestataires de services capables de combiner une inspection à haut débit avec des flux de travail de politiques automatisés dans les déploiements SASE, cloud et de périmètre traditionnel.

Développements récents du secteur

- Juin 2026 : WatchGuard a lancé de nouvelles appliances Firebox en rack haute performance (y compris des modèles conçus pour le réseau 100G via l'expansion OCP 3.0). Ce lancement cible les réseaux d'entreprise à forte intensité de débit et les cycles de renouvellement où l'inspection chiffrée et les volumes de trafic est-ouest mettent sous tension la capacité des pare-feu existants.

- Mai 2025 : Check Point a introduit une plateforme d'orchestration de la sécurité réseau agentique pour condenser le travail de gestion des politiques en automatisation vérifiée. La plateforme s'intègre aux déploiements SASE, cloud et sur site pour rationaliser la création et l'application des politiques. Cette initiative élargit les capacités d'automatisation dans les architectures de sécurité d'entreprise.

- Août 2024 : Fortinet a acquis Next DLP afin de renforcer ses capacités de prévention des pertes de données au sein de son portefeuille de sécurité plus large. Cette opération soutient une intégration plus étroite de l'application des pare-feu avec des contrôles centrés sur les données, à mesure que les entreprises standardisent les politiques sur les couches cloud, terminaux et réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des pare-feu d'entreprise couvre les revenus générés par les produits de pare-feu et les abonnements étroitement liés utilisés par les organisations pour contrôler, inspecter et sécuriser le trafic réseau au sein des sites d'entreprise, des centres de données et des charges de travail cloud.

Exclusions du périmètre : nous excluons les pare-feu d'applications web autonomes, les passerelles SD-WAN pures et les capteurs de détection d'intrusion à usage unique lorsqu'ils sont vendus comme des catégories indépendantes.

Aperçu de la segmentation

- Par type de déploiement

- Appliance sur site

- Pare-feu natif cloud en tant que service

- Appliance hybride/virtuelle

- Par composant

- Appliance matérielle

- Appliance virtuelle/logicielle

- Services gérés et professionnels

- Par taille d'entreprise

- Petites et micro-entreprises (< 100 employés)

- Entreprises de taille intermédiaire (100-999)

- Grandes entreprises (≥ 1 000)

- Par secteur d'utilisation final

- BFSI

- Santé et sciences de la vie

- Fabrication et industrie

- Gouvernement et défense

- Commerce de détail et commerce électronique

- Télécommunications et médias

- Éducation et recherche

- Énergie et services publics

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et fixer des limites réalistes à la demande et aux dépenses. Nous avons examiné les lignes directrices publiques en matière de cybersécurité et les schémas d'incidents, ainsi que les signaux de dépenses informatiques, afin de comprendre où les cycles de renouvellement des pare-feu d'entreprise ont tendance à se concentrer.

Les intrants courants provenaient de sources publiques et officielles telles que les publications du NIST, les avis de la CISA, les dépôts auprès de la SEC américaine, les statistiques de l'économie numérique de l'OCDE et les indicateurs de l'UIT, suivis d'une couverture de presse reconnue et de documents d'associations professionnelles lorsque les définitions y sont précisées. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, le criblage d'actualités et de données financières, et des bases de données de brevets pour cartographier les priorités produits et le calendrier de commercialisation. Les sources mentionnées ci-dessus sont illustratives, car de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la solidité des hypothèses d'adoption et combler les lacunes que les données publiques n'expliquent pas bien, notamment le mode de tarification et la manière dont l'application des politiques diffère entre les déploiements sur site et les offres livrées par le cloud. Nous nous sommes entretenus avec un ensemble de partenaires de distribution, de responsables de la sécurité d'entreprise, d'équipes réseau et de fournisseurs de services managés dans les régions APAC, EMEA et Amériques. Leurs contributions ont permis d'aligner le modèle sur les cycles d'achat et les schémas de renouvellement réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 12 % | APAC : 42 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit en combinant des vérifications descendantes et ascendantes, afin que les totaux restent cohérents avec les signaux réels de dépenses en sécurité d'entreprise. Dans la construction descendante, les indicateurs de dépenses informatiques et de sécurité d'entreprise sont traduits en bassins de demande de pare-feu à l'aide d'hypothèses de pénétration et de renouvellement liées aux évolutions du périmètre réseau et à la croissance des charges de travail cloud, puis les totaux sont corroborés par des approximations sélectives auprès des fournisseurs et des canaux de distribution.

Plusieurs intrants ont sensiblement façonné le modèle, notamment les tendances d'effectifs des entreprises et d'empreinte des sites, le calendrier de renouvellement des contrôles de segmentation périmétrique et interne, l'évolution de la part des charges de travail cloud, la durée moyenne des contrats et l'évolution des prix observée par forme de facteur (appliance, virtuel et livré par le cloud). Lorsque la couverture ascendante était incomplète, les lacunes ont été traitées par des ratios de couverture prudents et des vérifications de cohérence par rapport aux catégories adjacentes de sécurité réseau, avant la finalisation des hypothèses.

Pour les prévisions, une analyse de scénarios a été appliquée, car le comportement d'achat peut évoluer rapidement après des cycles majeurs de violations, des poussées de conformité ou des changements soudains dans l'accès à distance et la migration vers le cloud. La vision prospective a été ajustée sur la base des attentes d'experts concernant le mix d'abonnements, le calendrier de remplacement et la manière dont l'application des politiques est consolidée dans les environnements hybrides.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à plusieurs signaux indépendants, notamment l'orientation des revenus de sécurité déclarés par les fournisseurs, les commentaires sur les budgets de sécurité d'entreprise et les indices d'adoption régionaux recueillis lors des entretiens. En cas d'écarts, les hypothèses relatives à la pénétration, au calendrier de renouvellement et à l'attachement des abonnements ont été réexaminées, et des appels de suivi ont été déclenchés si l'évolution semblait structurelle plutôt que temporaire.

Une revue interne en plusieurs étapes a été réalisée avant validation finale, afin de vérifier la logique de calcul, la cohérence des unités et le calendrier de conversion des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Avant livraison, une dernière relecture par un analyste est effectuée pour s'assurer que les dernières annonces publiques et signaux du marché sont bien pris en compte.

Taille du marché mondial des pare-feu d'entreprise selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les pare-feu d'entreprise peuvent paraître différentes, car chaque étude fixe ses propres limites concernant ce qui constitue un flux de revenus lié aux pare-feu, et parce que les années de référence et le calendrier des devises ne sont pas toujours alignés. La répartition entre les revenus liés aux produits et les abonnements associés modifie également le total, en particulier lorsque les offres livrées par le cloud sont regroupées de différentes manières.

Les écarts clés proviennent généralement de choix de périmètre, notamment le fait de comptabiliser ou non les services de pare-feu managés et les abonnements de renseignement sur les menaces uniquement lorsqu'ils sont liés aux déploiements de pare-feu de base, ou de les intégrer dans une catégorie plus large de sécurité managée. En suivant les structures contractuelles et en actualisant les hypothèses concernant les produits par rapport aux abonnements associés, Mordor Intelligence maintient le total ancré aux cas d'usage des pare-feu d'entreprise plutôt qu'aux catégories de sécurité adjacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,12 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,18 milliards USD (2024) | Utilise une année de référence différente et peut traiter le marché comme un bassin plus large de dépenses de sécurité réseau d'entreprise, ce qui peut inclure des services et hypothèses de tarification adjacents qui ne correspondent pas exactement aux revenus liés uniquement aux pare-feu. |

| Éditeur sectoriel B | 11,30 milliards USD (2023) | Applique souvent une définition plus restrictive centrée sur les ventes de produits de pare-feu, avec une visibilité limitée sur les abonnements groupés et les revenus liés aux renouvellements, ce qui peut réduire le total déclaré par rapport aux modèles tenant compte de l'attachement. |

Globalement, l'écart s'explique mieux par des différences d'ancrage temporel et par la manière dont les abonnements et services associés sont traités, plutôt que par un simple problème de calcul. Lorsque le périmètre est constamment rattaché aux déploiements de pare-feu d'entreprise et que la logique de tarification et de renouvellement est vérifiée auprès de praticiens, le chiffre obtenu est plus facile à retracer et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pare-feux d'entreprise ?

Le marché s'élève à 15,12 milliards USD en 2026.

À quelle vitesse le marché des pare-feux d'entreprise devrait-il croître ?

Il devrait se développer à un TCAC de 10,23 % pour atteindre 24,61 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le pare-feu natif cloud en tant que service devrait croître à un TCAC de 13,68 % jusqu'en 2031.

Pourquoi les services dépassent-ils le matériel en termes de croissance ?

Les pénuries de compétences et les exigences complexes de conformité poussent les entreprises à s'appuyer sur des services gérés et professionnels, dont la croissance est prévue à un TCAC de 13,52 %.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique, portée par les mandats de souveraineté numérique, devrait enregistrer un TCAC de 12,38 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption des pare-feux dans le secteur BFSI ?

Des exigences réglementaires strictes, des actifs de données à haute valeur et des risques de fraude en temps réel font du BFSI le plus grand segment vertical, détenant 27,12 % des revenus de 2025.

Dernière mise à jour de la page le: