Taille et parts du marché des pare-feux de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

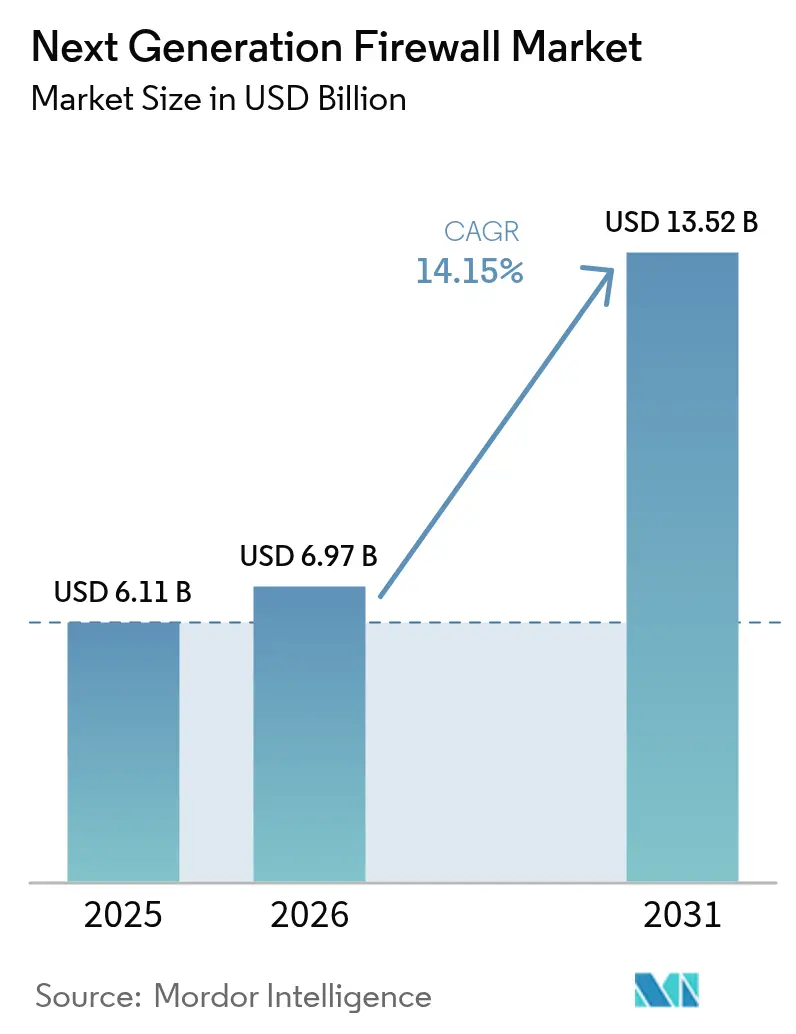

| Taille du Marché (2026) | 6.97 Milliards de dollars |

| Taille du Marché (2031) | 13.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-feux de nouvelle génération par Mordor Intelligence

La taille du marché des pare-feux de nouvelle génération en 2026 est estimée à 6,97 milliards USD, en hausse par rapport à la valeur de 2025 de 6,11 milliards USD, avec des projections pour 2031 indiquant 13,52 milliards USD, croissant à un CAGR de 14,15 % sur la période 2026-2031. L'adoption accélérée découle du passage aux architectures zéro confiance, d'une distribution plus large des charges de travail cloud et d'analyses de menaces basées sur l'IA intégrées qui réduisent les faux positifs jusqu'à 71 %[1]Fortinet, "Lancement de la série FortiGate 700G," fortinet.com. Les appliances matérielles dominent encore, mais les déploiements virtuels et natifs du cloud se développent rapidement à mesure que les entreprises adoptent la sécurité définie par logiciel pour les environnements hybrides. L'Amérique du Nord est en tête avec une part de revenus de 36 %, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, les gouvernements déployant des mandats de cloud souverain et des lois régionales sur la résidence des données. La demande est concentrée dans les TI-Télécommunications (part de 46 %) et le BFSI, où des régimes de conformité plus stricts et des actifs numériques à haute valeur poussent les institutions vers la prévention des menaces en temps réel. Les fournisseurs capables de combiner des performances au niveau des ASIC, une détection pilotée par l'IA et une gestion unifiée des politiques sont les mieux placés pour saisir les opportunités émergentes sur le marché des pare-feux de nouvelle génération.

Principaux enseignements du rapport

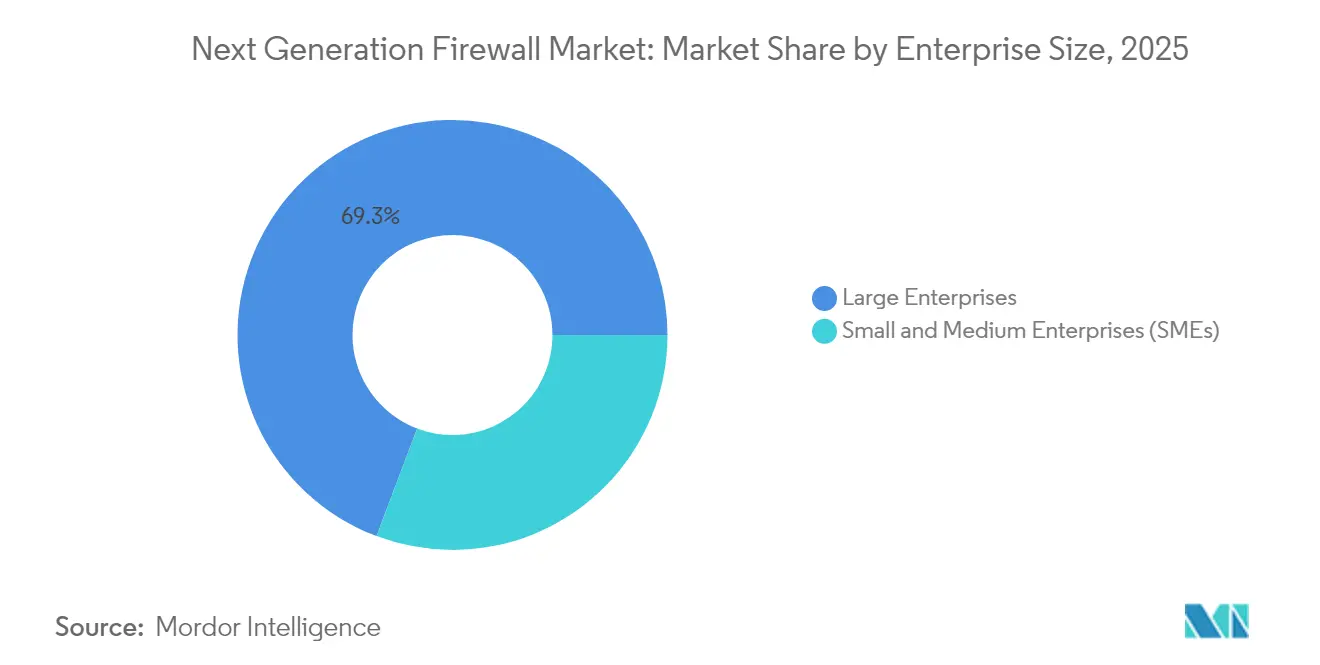

- Par taille d'entreprise, les grandes entreprises détenaient 69,25 % de la part du marché des pare-feux de nouvelle génération en 2025, tandis que les PME devraient croître à un CAGR de 16,05 % jusqu'en 2031.

- Par type de solution, les appliances matérielles représentaient 54,35 % de la taille du marché des pare-feux de nouvelle génération en 2025, tandis que les pare-feux virtuels et basés sur le cloud devraient progresser à un CAGR de 15,1 % jusqu'en 2031.

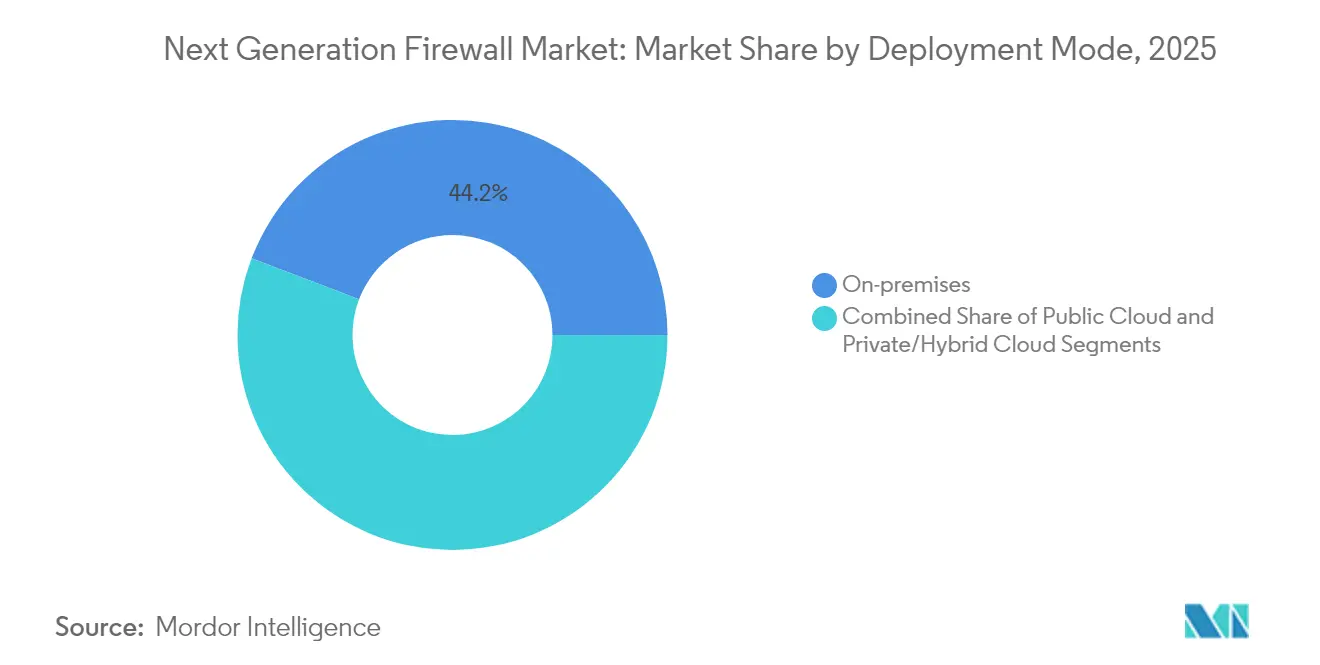

- Par mode de déploiement, les installations sur site représentaient 44,20 % du marché en 2025 ; les déploiements en cloud privé et hybride devraient se développer à un CAGR de 16,2 % sur la même période.

- Par secteur d'activité des utilisateurs finaux, les TI et les télécommunications étaient en tête avec une part de revenus de 45,35 % en 2025 ; le BFSI est le segment à la croissance la plus rapide, enregistrant un CAGR de 15,7 % jusqu'en 2031.

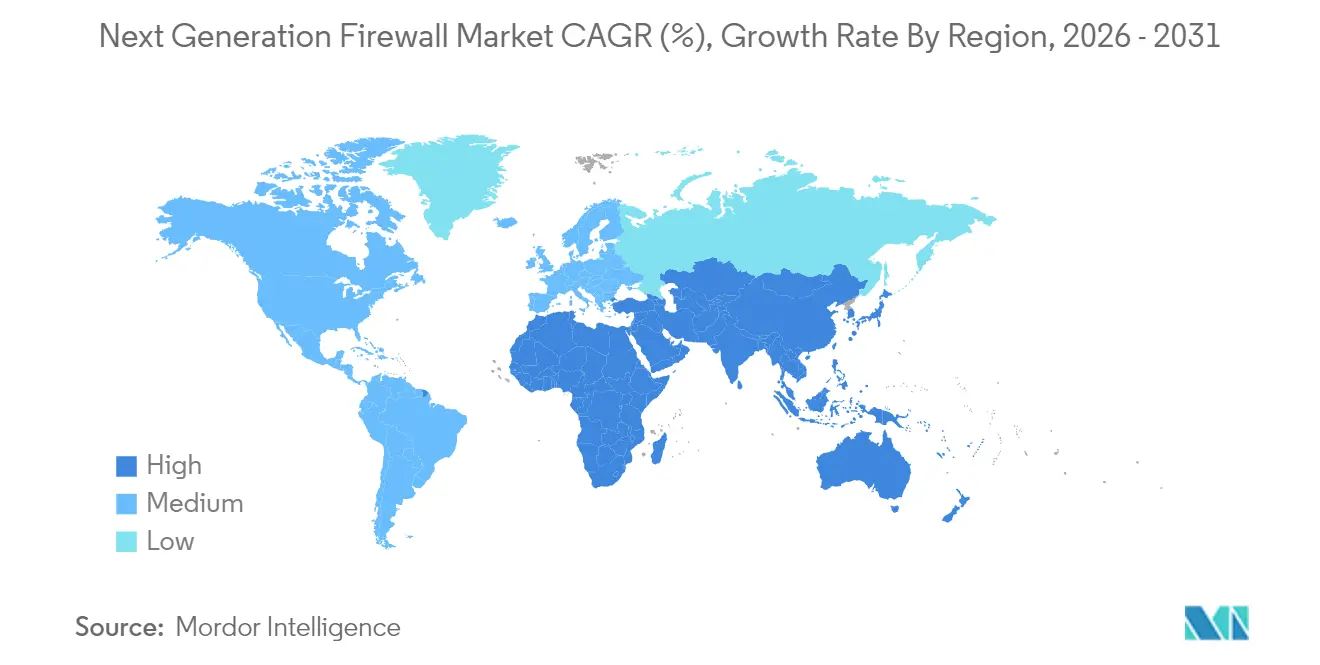

- Par géographie, l'Amérique du Nord représentait 35,60 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 15,95 % jusqu'en 2031.

- Fortinet, Palo Alto Networks, Cisco et Check Point contrôlaient collectivement environ 70 % des expéditions mondiales en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pare-feux de nouvelle génération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La migration accélérée vers le cloud exige une sécurité en ligne avec connaissance de la couche L7 | +3.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La prolifération du travail hybride élargit la surface d'attaque | +2.9% | Mondial ; prononcé dans les économies orientées vers les services | Court terme (≤ 2 ans) |

| Déploiements obligatoires d'architectures zéro confiance dans les secteurs réglementés | +3.2% | Amérique du Nord, Europe, marchés APAC avancés | Moyen terme (2 à 4 ans) |

| Flux de renseignements sur les menaces en temps réel pilotés par l'IA dans les NGFW | +2.5% | Mondial ; concentré dans les déploiements d'entreprise | Moyen terme (2 à 4 ans) |

| Initiatives de cloud souverain stimulant les dépenses régionales | +1.7% | APAC, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La migration accélérée vers le cloud exige une sécurité en ligne avec connaissance de la couche L7

Soixante-huit pour cent des charges de travail d'entreprise s'exécutent désormais dans des clouds publics, privés ou hybrides, exposant le trafic est-ouest que les pare-feux traditionnels ne peuvent pas inspecter. Les NGFW natifs du cloud équipés d'une inspection tenant compte des applications réduisent le temps moyen de détection des menaces de 63 % et diminuent les incidents de sécurité de 47 % par rapport aux contrôles de périmètre uniquement[2]Fortinet, "Lancement de la série FortiGate 700G," fortinet.com. Une visibilité approfondie sur les microservices permet aux équipes de sécurité de maintenir des politiques uniformes alors que 72 % des entreprises augmentent leurs budgets cloud en 2025, positionnant fermement les NGFW comme le plan de contrôle des architectures distribuées.

La prolifération du travail hybride élargit la surface d'attaque

Les points de terminaison d'accès à distance ont fortement augmenté lorsque le travail hybride est devenu permanent, avec 42 % des appareils désormais non gérés. Les NGFW qui intègrent l'accès réseau zéro confiance valident chaque connexion et ont entraîné une augmentation des réservations de 54 % d'une année sur l'autre pour le Cloud Secure Edge de SonicWall. Les politiques tenant compte de l'identité préviennent les abus d'identifiants, répondant à la hausse de 37 % de ces attaques depuis 2023, et permettent aux entreprises de sécuriser le personnel qui se déplace entre les réseaux d'entreprise et les réseaux domestiques.

Déploiements obligatoires d'architectures zéro confiance dans les secteurs réglementés

Les directives gouvernementales soulignent la vérification continue : le Département de la Défense des États-Unis vise une mise en œuvre complète du zéro confiance d'ici 2027 et désigne les NGFW comme points d'application. Soixante pour cent des entreprises citent la pression réglementaire comme principal déclencheur des mises à niveau. Lorsque l'analyse par IA assiste les décisions de politique, la détection s'améliore de 43 % et les faux positifs diminuent de 37 %, validant la synergie entre l'IA et les modèles zéro confiance[3]Administration des services généraux des États-Unis, "Application des principes zéro confiance dans les agences fédérales," gsa.gov.

L'intelligence des menaces pilotée par l'IA transforme les capacités de détection

Les ensembles de règles statiques cèdent la place à des moteurs d'IA adaptatifs qui reconnaissent les logiciels malveillants inconnus en temps réel. Les services FortiGuard de Fortinet réduisent le temps moyen de détection de 78 %, tandis que Check Point bloque 99,9 % des nouveaux logiciels malveillants dans les 24 heures suivant leur découverte. Les mises à jour automatisées réduisent également les temps de réponse aux incidents de 42 %, garantissant que les défenses suivent le rythme à mesure que les adversaires utilisent l'IA comme arme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La feuille de route ASIC à forte intensité de capital limite les baisses de prix pour les PME | −1.2% | Mondial ; effet plus marqué dans les marchés émergents | Moyen terme (2 à 4 ans) |

| La pénurie de talents en inspection approfondie des paquets fait augmenter les coûts de service | −0.9% | Mondial ; aiguë dans les régions en développement | Court terme (≤ 2 ans) |

| La fragmentation des lois sur la résidence des données ralentit l'adoption des NGFW en mode SaaS | −0.8% | Europe, APAC, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Les pare-feux eBPF open source érodent les revenus d'entrée de gamme | −0.7% | Mondial ; principalement le segment PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La feuille de route ASIC à forte intensité de capital limite les baisses de prix pour les PME

Le déchiffrement SSL/TLS haute performance pousse les fournisseurs vers le silicium personnalisé. Le processeur SP5 de Fortinet offre un débit de pare-feu 7 fois supérieur tout en consommant beaucoup moins d'énergie, mais les dépenses de recherche et développement maintiennent les prix d'entrée de gamme élevés, 43 % des petites entreprises citant le coût comme principal obstacle. Bien que les ASIC améliorent l'efficacité énergétique — le FortiGate 70G nécessite 62 fois moins de watts par Gbps que ses concurrents — les dépenses initiales restent intimidantes pour les acheteurs aux budgets limités.

La pénurie de talents en inspection approfondie des paquets fait augmenter les coûts de service

Les fonctionnalités avancées d'inspection approfondie des paquets exigent des compétences rares. Soixante-huit pour cent des entreprises peinent à recruter des spécialistes NGFW, et les primes de rémunération font augmenter le coût total de possession. Pour combler le fossé, de nombreuses entreprises s'appuient sur des fournisseurs de services de sécurité gérés ; la suite Managed Protection de SonicWall offre une surveillance 24h/24 et 7j/7, mais les frais récurrents tempèrent l'adoption, en particulier dans les segments sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : la demande se bifurque entre performances haut de gamme et simplicité gérée

Les grandes entreprises ont contribué à hauteur de 69,25 % des revenus de 2025, leurs budgets importants leur permettant de déployer des appliances multi-gigabits inspectant le trafic chiffré sans latence. Elles continuent de privilégier l'accélération ASIC sur appliance associée à une orchestration centralisée des politiques. En revanche, les PME devraient afficher un CAGR de 16,05 % jusqu'en 2031, portées par des abonnements à la consommation et des services gérés qui abaissent les obstacles en capital. Des licences flexibles et une gestion clé en main permettent aux équipes aux ressources limitées d'obtenir des contrôles de niveau entreprise tout en externalisant la complexité. En conséquence, le marché des pare-feux de nouvelle génération capture deux propositions de valeur distinctes : un débit sans compromis pour les multinationales mondiales et des offres simplifiées orientées services pour les petites entreprises.

Les obligations réglementaires façonnent également les schémas de dépenses. Les grandes organisations font face à des pistes d'audit strictes et doivent démontrer un contrôle granulaire sur les centres de données, les succursales et les filiales. Les petites entreprises, quant à elles, se tournent vers des plateformes consolidées qui intègrent le SD-WAN, l'IPS et l'accès zéro confiance dans une seule pile, évitant la « prolifération des outils ». La disponibilité croissante des pare-feux virtuels à la demande devrait maintenir le marché des pare-feux de nouvelle génération accessible aux nouveaux adoptants, en particulier dans les économies en développement où l'intensité du capital est une préoccupation.

Par type de solution : le matériel reste au cœur tandis que le natif cloud gagne en légitimité

Les appliances matérielles ont conservé une part de 54,35 % en 2025, reflétant des caractéristiques de performance fiables au sein des centres de données sur site. Les produits phares chargés d'ASIC tels que le FortiGate 700G offrent un débit de pare-feu de 164 Gbps avec une efficacité énergétique 7 fois supérieure à la moyenne du secteur, soulignant pourquoi les opérateurs à haute bande passante continuent de préférer les appareils physiques pour une latence déterministe. Pendant ce temps, la part des revenus provenant des offres virtuelles et basées sur le cloud augmente à un CAGR de 15,1 %, accélérée par les charges de travail élastiques et l'économie de l'infrastructure en tant que code.

Les NGFW hébergés dans le cloud tirent leur force d'analyses d'IA centralisées qui corrèlent les menaces entre plusieurs locataires. Versa Networks a obtenu un score de 99,90 % lors de tests de sécurité indépendants, signalant une parité avec les acteurs matériels établis. À mesure que les entreprises rationalisent leurs chaînes d'outils, elles intègrent de plus en plus les fonctions de pare-feu dans des cadres SASE ou SSE holistiques, augmentant les taux d'attachement pour les produits virtuels. Cette évolution à double voie garantit que le marché des pare-feux de nouvelle génération répond à la fois aux besoins des centres de données liés aux performances et aux pipelines DevOps agiles.

Par mode de déploiement : les architectures hybrides ancrent la dynamique du cloud privé

Les déploiements sur site représentent encore 44,20 % des dépenses totales en raison d'un débit prévisible, de contrôles réglementaires et de la propriété directe du matériel. Même les entreprises axées sur le cloud maintiennent des appliances de campus pour conserver une inspection à faible latence près des utilisateurs. Les clouds privés et hybrides, cependant, enregistrent la plus forte expansion à un CAGR de 16,2 %, reflétant les stratégies d'entreprise qui mélangent flexibilité et mandats de souveraineté. Les NGFW fournis sous forme de machines virtuelles ou de microservices conteneurisés appliquent une politique uniforme dans des environnements disparates, minimisant la dérive de sécurité lorsque les charges de travail se déplacent entre les centres de données et les clouds hyperscale.

À mesure que l'informatique en périphérie gagne du terrain, les pare-feux distribués aident à surveiller le trafic est-ouest sur les sites de succursales, les campus et les nœuds MEC 5G. Leur intelligence en temps réel se synchronise avec les contrôleurs centralisés, permettant une visibilité unifiée. Les pare-feux en cloud public continuent également de croître régulièrement, renforcés par l'intégration avec les services natifs des principaux fournisseurs de cloud. Ensemble, ces dynamiques garantissent que la taille du marché des pare-feux de nouvelle génération pour les architectures hybrides dépassera les modes de déploiement monolithiques tout au long de la décennie.

Par secteur d'activité des utilisateurs finaux : les services financiers accélèrent leur modernisation

Les TI-Télécommunications ont conservé leur leadership avec 45,35 % des revenus mondiaux en 2025, découlant du rôle du secteur dans l'exploitation des infrastructures dorsales et des flux de trafic dorsal qui exigent une inspection déterministe à haute capacité. Les fournisseurs intègrent des NGFW pour sécuriser les centres de données multi-locataires, les cœurs 5G et les points de présence en périphérie. Parallèlement, le BFSI se développe à un CAGR de 15,7 % alors que la banque ouverte, les paiements en temps réel et les écosystèmes d'API accroissent l'exposition à la fraude et aux rançongiciels. Les banques nécessitent une visibilité granulaire des applications et une inspection complète des paquets pour satisfaire aux exigences PCI DSS et aux réglementations prudentielles locales ; le déploiement des NGFW de Palo Alto Networks par PT Bank Central Asia illustre l'accent mis par le secteur sur la conformité et l'efficacité opérationnelle.

Les agences gouvernementales et de défense constituent un autre segment essentiel. Le mandat fédéral américain de zéro confiance place les NGFW au cœur de la micro-segmentation et de la surveillance continue, stimulant les achats dans les programmes fédéraux et étatiques. Les secteurs de la santé, de la fabrication et du commerce de détail augmentent également leurs dépenses à mesure que l'IoT, la télémédecine et le commerce omnicanal élargissent les surfaces d'attaque. Collectivement, la diversification verticale soutient la dynamique à long terme du secteur des pare-feux de nouvelle génération.

Analyse géographique

L'Amérique du Nord a maintenu sa première place avec une part de 35,60 % en 2025. L'adoption précoce des cadres zéro confiance, les moteurs de conformité tels que les directives du NIST, et la présence de fournisseurs de premier plan soutiennent des niveaux de dépenses élevés. Les institutions de services financiers et de santé aux États-Unis privilégient l'inspection approfondie du trafic chiffré et la micro-segmentation, renforçant la demande d'appliances haut de gamme. Les programmes fédéraux de modernisation des infrastructures critiques amplifient davantage les achats.

L'Asie-Pacifique devrait croître à un CAGR de 15,95 % jusqu'en 2031. Les politiques de cloud souverain au Japon, en Inde et à Singapour, combinées à une économie de services numériques en plein essor, accélèrent le déploiement de défenses natives du cloud. L'expansion récente de Palo Alto Networks du navigateur Prisma Access vers les centres de données régionaux souligne les efforts des fournisseurs pour respecter les règles de résidence tout en permettant un accès à distance sécurisé. La montée en puissance des services de sécurité gérés répond également aux pénuries de compétences, permettant aux entreprises de déployer des capacités NGFW de niveau entreprise sans grandes équipes internes.

L'Europe constitue une base adressable importante, car le RGPD et la directive NIS2 exigent une inspection robuste du trafic et des garanties de traitement des données. La prochaine loi européenne sur l'IA met un nouvel accent sur l'intégration responsable de l'IA dans les produits de sécurité, influençant la manière dont les fournisseurs positionnent leurs moteurs de détection des menaces. La demande est notable parmi les opérateurs d'infrastructures critiques dans les secteurs de l'énergie, des transports et des services financiers.

Le Moyen-Orient et l'Afrique enregistrent une croissance solide à mesure que les agendas nationaux de transformation numérique déploient la 5G, des projets de villes intelligentes et des plateformes d'e-gouvernement. L'allocation robuste du PIB à la cybersécurité en Arabie saoudite et aux Émirats arabes unis stimule des appels d'offres compétitifs, les acheteurs recherchant une préparation à la cryptographie post-quantique et des modèles de consommation flexibles. Bien que partant d'une base plus petite, ces régions ajoutent de la diversité au marché des pare-feux de nouvelle génération et ouvrent des opportunités de canal pour les intégrateurs de systèmes.

Paysage réglementaire

La réglementation des pare-feu de nouvelle génération est façonnée par des mandats de gestion des cyber-risques et des exigences d'assurance de sécurité qui affectent à la fois l'architecture et les achats. Dans l'Union européenne, la directive (UE) 2022/2555 (NIS2) élargit les obligations des entités essentielles et importantes à mettre en œuvre des mesures de sécurité des réseaux et des systèmes d'information, et le règlement d'exécution (UE) 2024/2690 de la Commission (adopté le 17 octobre 2024) établit des exigences techniques qui font explicitement référence aux pare-feu comme contrôles typiques pour la protection réseau, le confinement des violations et la limitation d'accès.

Aux États-Unis et sur d'autres marchés d'approvisionnement à forte présence gouvernementale, l'assurance cryptographique reste un point de passage obligatoire, les validations FIPS 140-2/140-3 dans le cadre du Cryptographic Module Validation Program du NIST étant couramment exigées pour les appliances de sécurité et leurs modules cryptographiques. Les orientations en matière de zero trust, ancrées par le NIST SP 800-207, déplacent l'application des règles d'un périmètre unique vers des points d'application de politique distribués et une micro-segmentation, en cohérence avec les capacités des NGFW telles que l'inspection sensible aux applications et les contrôles alignés sur l'identité. Les programmes d'évaluation internationaux tels que les Critères Communs (ISO/IEC 15408) continuent de façonner les feuilles de route de certification des fournisseurs pour les équipements réseau utilisés dans les environnements réglementés et d'infrastructures critiques.

Analyse de la chaîne de valeur

La chaîne de valeur des pare-feu de nouvelle génération débute avec les intrants technologiques de base, notamment les puces personnalisées et le calcul à usage général, les composants cryptographiques, ainsi que les piles logicielles pour l'inspection approfondie des paquets, la prévention des intrusions, le renseignement sur les menaces et la gestion centralisée. Les fournisseurs se différencient par des systèmes d'exploitation propriétaires et une accélération ASIC pour l'inspection du trafic chiffré, complétées par des analyses délivrées dans le cloud et des services par abonnement. Les écosystèmes de normes et d'assurance influencent la conception et la validation en amont, y compris les contrôles alignés sur le NIST dans les déploiements réglementés et les schémas des Critères Communs utilisés pour l'évaluation des équipements réseau.

La mise sur le marché couvre les ventes directes aux entreprises et aux administrations, les canaux des hyperscalers et des places de marché cloud pour les pare-feu virtuels et cloud, ainsi que les intégrateurs systèmes et les fournisseurs de services de sécurité managés qui packagent le déploiement, l'ajustement des politiques et la surveillance 24h/24 et 7j/7 pour les clients aux compétences limitées. Les méthodologies indépendantes de benchmarking et de test influencent également les critères d'évaluation des acheteurs, la RFC 9411 de l'IETF offrant une approche modernisée du benchmarking de performance des pare-feu alignée sur les schémas de trafic centrés sur la couche applicative et la sécurité. La consolidation des fournisseurs et la plateformisation, y compris l'intégration des capacités de sécurité liées à l'identité et à l'IA dans des plateformes de sécurité plus larges, affecte la chaîne en augmentant l'attachement croisé de produits (SASE/SSE, endpoint et SecOps) et en renforçant l'importance d'une gestion unifiée des politiques à travers les environnements hybrides.

Paysage concurrentiel

Quatre fournisseurs — Fortinet, Palo Alto Networks, Cisco et Check Point — ont collectivement capturé environ 70 % des expéditions mondiales en 2024, mettant en évidence une arène modérément concentrée. Fortinet commande la plus grande base installée, dépassant 775 000 clients, bénéficiant d'une conception ASIC personnalisée qui offre des métriques de débit par watt supérieures. Check Point met l'accent sur l'efficacité de la détection, affichant un blocage de 99,9 % sur les logiciels malveillants zero-day, tandis que Palo Alto Networks s'appuie sur Prisma pour unifier les contrôles cloud, en périphérie et sur site, récemment renforcés par l'acquisition prévue de Protect AI pour 500 millions USD.

Les performances, la précision de la sécurité et l'intégration opérationnelle définissent les principaux vecteurs de différenciation. Les fournisseurs intégrant l'IA dans les plans de contrôle automatisent l'ajustement des politiques et le triage des incidents, réduisant la charge administrative pour les équipes SOC. Le passage aux abonnements de service de sécurité en périphérie renforce la diversité des revenus, récompensant les fournisseurs capables de découpler la valeur logicielle du matériel propriétaire. Les nouveaux entrants tels que Versa Networks ont gagné en visibilité en atteignant une efficacité de 99,90 % lors de tests indépendants de pare-feux cloud, démontrant que les architectures natives du cloud peuvent rivaliser en termes de parité de protection.

Les fournisseurs de services de sécurité gérés influencent désormais les achats, les organisations manquant de spécialistes en inspection approfondie des paquets externalisant la configuration et la surveillance. Les fournisseurs adaptent les licences pour les environnements multi-locataires, ajoutant des API pour la facturation à l'utilisation. Des tendances de consolidation émergent également, les fournisseurs de pare-feux acquérant des actifs d'IA, XDR et SASE pour enrichir les plateformes et minimiser la prolifération des outils chez les clients. L'intensité concurrentielle devrait rester élevée à mesure que le marché des pare-feux de nouvelle génération équilibre la course aux performances matérielles et l'agilité des pare-feux virtuels.

Leaders du secteur des pare-feux de nouvelle génération

Juniper Networks Inc.

Palo Alto Networks Inc.

Dell Technologies

Huawei Technologies Co. Ltd

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements réglementés de zero trust et la modernisation motivée par la conformité créent un espace de croissance pour les NGFW qui agissent comme des points d'application de politique distribués à travers les environnements hybrides, et pas seulement comme des appliances périmétriques. Le NIST SP 800-207 est devenu une référence commune pour l'architecture zero trust, soutenant la demande pour une application sensible à l'identité et alignée sur la micro-segmentation, pouvant être déployée à travers les agences, les centres de données et les charges de travail cloud. En Europe, la NIS2 et le règlement d'exécution (UE) 2024/2690 de la Commission d'octobre 2024 offrent des ancrages techniques concrets pour la gestion des risques de sécurité et les contrôles réseau typiques, renforçant les cycles de renouvellement des pare-feu liés à l'auditabilité, à la segmentation et au confinement des incidents.

Les évolutions de produits et de portefeuilles vers l'infrastructure de l'ère de l'IA élargissent également les domaines d'opportunité, en particulier autour de l'inspection à haut débit, de la segmentation sécurisée du trafic des centres de données d'IA et des contrôles de politique pour les applications activées par l'IA. L'introduction par Fortinet de plateformes G-series haut de gamme positionnées pour les charges de travail pilotées par l'IA, ainsi que les mises à jour de FortiOS 8.0 ajoutant des contrôles de mise en réseau sécurisée et orientés SASE, montrent comment les fournisseurs regroupent les fonctions NGFW, le renseignement sur les menaces et l'automatisation dans des plateformes unifiées qui simplifient les opérations pour les organisations confrontées à des pénuries de compétences en inspection approfondie des paquets. Du côté de la demande, la distribution des charges de travail cloud et les mandats de cloud souverain augmentent le besoin de pare-feu natifs cloud et virtuels avec une gouvernance centralisée, favorisant l'adoption de moteurs de politique unifiés couvrant les environnements sur site et cloud tout en maintenant la profondeur d'inspection.

Développements récents du secteur

- Mai 2026 : Palo Alto Networks a finalisé son acquisition de Portkey, ajoutant une capacité de passerelle IA conçue pour contrôler et sécuriser les agents d'IA d'entreprise. Cette acquisition étend l'application de politiques adjacentes aux pare-feu aux couches applicatives de l'IA et renforce l'intégration de la plateforme autour de Prisma AIRS.

- Mai 2025 : Fortinet a lancé la série FortiGate 700G dans le cadre de son portefeuille de pare-feu mesh hybride, mettant en avant l'inspection à haut débit et la préparation à la cryptographie post-quantique. Ce lancement a renforcé l'investissement continu dans les appliances matérielles axées sur la performance pour les centres de données et les environnements d'entreprise à haute bande passante.

- Mai 2024 : Fortinet a dévoilé la série FortiGate 200G pour cibler les déploiements de campus modernes avec des performances accrues et des services de sécurité alimentés par l'IA. Ce lancement a soutenu l'activité de renouvellement de milieu à haut de gamme où l'inspection du trafic chiffré et la gestion centralisée constituent des priorités d'achat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les offres de pare-feu de nouvelle génération qui contrôlent et inspectent le trafic réseau avec des fonctionnalités de conscience applicative et de prévention des menaces, vendues sous forme d'appliances physiques, d'instances virtuelles ou de pare-feu délivrés en mode cloud.

Exclusions de périmètre : cette évaluation exclut les pare-feu de base héritées sans contrôles de nouvelle génération, et exclut également les outils de sécurité adjacents qui ne fonctionnent pas comme un point de contrôle pare-feu.

Aperçu de la segmentation

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de solution

- Appliance matérielle

- Virtuel / Basé sur le cloud

- Par mode de déploiement

- Sur site

- Cloud public

- Cloud privé / hybride

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Technologies de l'information (TI) et télécommunications

- Gouvernement et défense

- Santé

- Fabrication

- Commerce de détail et e-commerce

- Énergie et services publics

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande, les signaux du parc installé et le cycle de renouvellement technologique qui influence les achats de remplacement. Nous nous sommes principalement appuyés sur des sources publiques décrivant l'orientation des dépenses de sécurité des entreprises et les schémas de croissance du trafic réseau, puis avons aligné ces signaux avec l'adoption spécifique aux pare-feu.

Parmi les exemples de sources non payantes examinées figurent des publications sur la cybersécurité et des publications de données du NIST, des orientations et alertes de la CISA, des indicateurs télécoms et haut débit de l'UIT, des séries commerciales et macroéconomiques de la Banque mondiale, ainsi que des articles académiques pertinents indexés sur Google Scholar (comme les performances de l'inspection du trafic chiffré et de la détection d'intrusion). Nous avons également consulté les dépôts d'entreprises et les présentations aux investisseurs pour comprendre les déclarations sur la composition des revenus produits et l'orientation des prix, appuyés par un abonnement payant pour les données financières d'entreprises et le renseignement d'actualité, ainsi que des bases de données de brevets pour suivre l'innovation des fonctionnalités. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part des dépenses en pare-feu réellement de nouvelle génération par rapport au renouvellement des pare-feu de base, ainsi que sur la vérification des comportements de tarification et de renouvellement pour les abonnements liés aux fonctionnalités NGFW. Les entretiens ont couvert des fournisseurs, des partenaires de canal et d'intégration, ainsi que des responsables de sécurité d'entreprise dans les principales régions, afin que le mix de déploiement supposé (appliance, virtuel et délivré en cloud) puisse être ajusté pour correspondre aux schémas d'achat rapportés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | CXOs : 18 % | APAC : 40 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante qui reconstitue le pool de dépenses adressables en pare-feu en cartographiant les budgets de sécurité réseau des entreprises par rapport aux niveaux d'adoption des NGFW, puis en appliquant des répartitions par région et par mode de déploiement. Une fois ce total formé, il a été corroboré par des vérifications ascendantes sélectives, telles que des points de prix échantillonnés pour les appliances, les taux d'attachement typiques des abonnements pour les offres de prévention des menaces, et les retours des canaux sur les volumes du marché intermédiaire. Les totaux ont ensuite été ajustés lorsque les deux vues ne s'alignaient pas.

Les principaux intrants utilisés dans le modèle comprennent l'orientation des dépenses de sécurité des entreprises, le glissement du mix entre les contrôles réseau sur site et en cloud public, la part des exigences d'inspection du trafic chiffré, les cycles typiques de renouvellement matériel, et les taux de renouvellement des mises à jour par abonnement et de la gestion centralisée. Lorsque les prix variaient selon les niveaux de débit et les offres de fonctionnalités, les écarts ont été traités en utilisant un petit ensemble de fourchettes de prix représentatives, puis pondérés en fonction des retours primaires. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une régression multivariée légère sur des indicateurs tels que la croissance des charges de travail cloud, la pression rapportée des violations et incidents, et les contraintes en personnel de sécurité. Les hypothèses ont été revues et ajustées en fonction des avis d'experts afin que les perspectives restent réalistes et explicables.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses IT régionales, les commentaires sur les livraisons de matériel de sécurité dans les dépôts publics, et le rythme observé de la migration vers le cloud dans les environnements d'entreprise. Si une région ou un mode de déploiement affiche une hausse inhabituelle, nous réexaminons les facteurs, puis envoyons des questions de suivi à un petit ensemble de répondants avant la validation finale.

Un examen analytique en plusieurs étapes est utilisé pour vérifier la logique de calcul, la cohérence des unités et les conversions de devises, suivi d'un contrôle final de variance sur les années pour détecter les changements brusques non étayés par les intrants. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas de changement significatif, comme une réglementation majeure, une réinitialisation des prix, ou une accélération des cycles de remplacement. Juste avant la livraison, nous effectuons un nouveau balayage des informations publiques récentes afin que la vue finale reflète les conditions actuelles du marché.

La taille du marché des pare-feu de nouvelle génération selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les pare-feu de nouvelle génération peuvent sembler très éloignés les uns des autres car les produits inclus et le modèle de facturation ne sont pas toujours traités de la même manière. Les différences proviennent généralement du fait que le pare-feu délivré en cloud soit regroupé ou non dans la même catégorie, de la manière dont les plateformes multifonctions sont comptabilisées, et de l'inclusion ou non des abonnements récurrents dans le total.

Certaines estimations externes élargissent le périmètre en intégrant des plateformes de mise en réseau sécurisée convergentes et une prestation de sécurité cloud connexe qui se situe hors d'un point de contrôle pare-feu classique. Dans le dimensionnement de Mordor Intelligence, la valeur est limitée aux revenus NGFW provenant des offres de pare-feu physiques, virtuelles ou délivrées en cloud, incluant les mises à jour par abonnement et les frais de gestion, et exclut les outils adjacents qui ne sont pas vendus comme des fonctions de pare-feu.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,97 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 4,72 milliards USD (2022) | Utilise une année de base antérieure, et le chiffre inférieur reflète également un calendrier différent d'adoption du cloud et de tarification, ce qui peut sous-estimer les revenus NGFW actuels à forte composante d'abonnement par rapport aux modèles d'années ultérieures. |

| Agrégateur de rapports sectoriels B | 13,94 milliards USD (2024) | Semble inclure un écosystème plus large qui peut mélanger les plateformes NGFW-SD-WAN convergées et une prestation de sécurité cloud plus large dans le total NGFW, ce qui augmente la valeur rapportée par rapport à un périmètre de revenus limité aux pare-feu. |

L'écart observé dans le tableau s'explique principalement par le périmètre et le calendrier, et non par une simple erreur de calcul. Une fois la frontière des revenus maintenue cohérente et la même logique de tarification et de renouvellement appliquée aux appliances matérielles, virtuelles et délivrées en cloud, le total du marché devient plus facile à retracer jusqu'aux véritables moteurs d'achat et à mettre à jour d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des pare-feux de nouvelle génération d'ici 2031 ?

La taille du marché des pare-feux de nouvelle génération devrait atteindre 13,52 milliards USD d'ici 2031, croissant à un CAGR de 14,15 % à partir de 2026.

Quelle région connaîtra la croissance la plus rapide sur le marché des pare-feux de nouvelle génération ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 15,95 % jusqu'en 2031, alimenté par les mandats de cloud souverain et la transformation numérique rapide.

Pourquoi les appliances matérielles restent-elles importantes malgré la croissance du cloud ?

L'inspection à haute bande passante, la latence déterministe et l'accélération basée sur les ASIC maintiennent les appliances matérielles essentielles pour les déploiements en centres de données et sur campus où les performances sont critiques.

Comment l'adoption du zéro confiance influence-t-elle le secteur des pare-feux de nouvelle génération ?

Les mandats gouvernementaux et les normes de conformité positionnent les NGFW comme des points d'application essentiels au sein des architectures zéro confiance, amplifiant la demande dans les secteurs réglementés.

Quel rôle joue l'IA dans les pare-feux modernes ?

Le renseignement sur les menaces piloté par l'IA améliore la précision de la détection, réduit le temps moyen de détection jusqu'à 78 % et automatise les mises à jour des politiques, améliorant ainsi la posture de sécurité globale.

Les services de sécurité gérés influencent-ils les décisions d'achat ?

Oui. Les pénuries de compétences en inspection approfondie des paquets poussent les organisations vers des offres de services gérés, influençant les modèles de licence des fournisseurs et élargissant l'accès au marché pour les PME.

Dernière mise à jour de la page le: